-

Главная

-

Пресс–центр

-

Статьи

- Оценка бизнеса: цели, подходы и методы определения стоимости предприятия

20 августа 2022

Оценка бизнеса: цели, подходы и методы определения стоимости предприятия

Содержание:

- Что такое оценка бизнеса: принципы и цели процедуры

- Как проводится оценка стоимости бизнеса

- Основные подходы и методы оценки стоимости бизнеса

Бизнес можно рассматривать с разных сторон. Одна из них – концепция товара. Предполагается, что любую компанию можно оценить и продать на рынке, получив неплохую окупаемость своих инвестиций. Но вопрос цены – сложный, требует от эксперта опыта, знаний и профессионализма. И именно поэтому услуги квалифицированных оценщиков пользуются огромным спросом.

Получите бесплатную консультацию эксперта по оценке бизнеса

* Форма заказ звонка *

Что такое оценка бизнеса: принципы и цели процедуры

Оценка – это целая совокупность действий, направленных на формирование объективного мнения о стоимости объекта с учетом независимого мнения эксперта. Показатель формируется в стоимостном выражении, отражает цену на конкретную дату.

Сложность заключается в том, что предприятие – это сформированный живой организм, имеющий свою структуру, механизм и потенциал. Задача специалиста – оценить не только имеющиеся на балансе компании материальные активы и обязательства, но также учесть и перспективы роста, прогнозируемый успех с учетом интеллектуального капитала, иных факторов.

Ранее услугами оценщиков пользовались только единичные организации. И то в определенных случаях: при судебных спорах, слияниях, поглощениях и т. п. Сейчас тенденции изменились. Подобными услугами пользуется всё большее количество собственников. И их цели разнообразны:

- улучшить стратегию и тактику развития компании;

- разработать реально эффективный бизнес-план с учетом полученных оценочных данных;

- повысить стоимость бизнеса на рынке и получить хорошую доходность своих инвестиций;

- развить реально сильные стороны и нивелировать возможные риски.

Цель у каждого собственника своя. По данным СРО «Ассоциация российских магистров оценки», более 90 % всех услуг по оценке бизнеса имеют добровольный характер. Владельцы и администрация самостоятельно инициируют такое исследование без принуждений. Их цель – получить максимально возможную отдачу.

Конечно, оценка – услуга, целесообразная при сделке купли-продажи коммерческого предприятия. При этом в ней нуждаются оба участника отношений – как продавец, так и покупатель:

- одна сторона заинтересована в занижении рыночной стоимости и повышении оценки факторов риска;

- другая – желает извлечь максимальную выгоду от продажи.

Найти же золотую середину помогает оценщик. Это независимый эксперт, который на основании реальных данных, анализа, прогноза и других методов формирует рыночную стоимость фирмы. И если вам нужна именно квалифицированная помощь, обращайтесь в компанию «РусБизнесОценка».

Как проводится оценка стоимости бизнеса

Оценка стоимости бизнеса – это целый комплекс действий. Эксперт не может точно сказать цену объекта, пока не изучит все данные и факторы влияния. Алгоритм действий можно разделить на этапы:

- Подготовительный. Заключается договор о сотрудничестве между заказчиком и клиентом. Уточняются сроки, объемы работ. Поверхностно оценивается предприятие, его специфика, масштабность, возможные трудности.

- Стартовый. Эксперт запрашивает и получает от разных служб и отделов документы. Происходит выезд эксперта на предприятие. Могут проводиться инвентаризации, ревизии и т. п.

- Аналитический. Задача – понять место объекта в сегменте рынка, оценить его конкурентные позиции, выявить сильные и слабые стороны, перспективы роста и возможные риски. Применяется целый арсенал математических и статистических методов, используются математические модели.

- Заключительный. Формируется комплексная стоимость объекта с фрагментацией на отдельные участки. На этом этапе внимательно изучается бухгалтерская отчетность, договоры с контрагентами, учредительные бумаги, аудиторские заключения. Задача эксперта – учесть максимально возможное влияние внутренних и внешних факторов.

Указанный алгоритм действий – условный. Опытный специалист имеет возможность корректировать план работы. Также на объем работы влияет структурность бизнеса, его деятельность, возможные проблемы. Оценить временной аспект сложно. Это можно сделать только после тщательного изучения документов, рынка и проведенного исследования. Задача специалиста – получить не быстрый, а точный результат.

Основные подходы и методы оценки стоимости бизнеса

Оценка бизнеса может проводиться с реализацией трех подходов. Выбор конкретного способа и метода обуславливается спецификой самого объекта исследования, наличием у него определенных денежных потоков и инвестиций, иными критериями.

Основные подходы:

- Доходный. Достаточно прост и популярен среди экспертов. Причина – его целесообразно использовать при инвестировании и продаже фирмы. Ориентиром при формировании денежного эквивалента является доходность бизнеса. Во внимание берутся такие показатели, как рентабельность, маржинальность. Необходимо понять, сколько же инвестор или новый владелец смогут в будущем получить дохода от конкретного объекта. И здесь нужно учесть возможные риски, инфляцию, экономические колебания. Применяют несколько методов расчета:

- Прямая капитализация. Применим в том случае, если денежные потоки стабильны, серьезных капиталовложений не проводится.

- Дисконтирования. При расчете используется ставка дисконтирования (рассчитывается в процентах или коэффициенте). Суть в том, что эксперт спрогнозирует денежный поток от деятельности с планируемыми данными развития, проверит возможности финансирования. При расчете будущей доходности учтет размер инфляции, обесценивание денег, иные факторы влияния.

- Затратный. Стоимость компании формируется исходя из объемов затрат, которые собственник понес при ее создании с учетом корректировки на текущую рыночную стоимость имеющихся активов. Здесь может использоваться или метод чистых активов (определяется путем вычитания из всех активов суммы всех обязательств), или метод ликвидационной стоимости (прогнозируется возможная выручка от продажи всех имеющихся активов).

- Сравнительный. Конкретный объект анализа сравнивается с аналогичными предприятиями рынка. Достаточно сложен в применении, поскольку не бывает двух идентично одинаковых фирм.

Какой подход и метод будет применять оценщик, можно сказать только после предварительного изучения объекта. В любом случае специалисты «РусБизнесОценка» готовы работать с любым бизнесом и решать задачи любой сложности. Обращайтесь за профессиональной помощью.

Заказать оценку стоимости предприятия в компании «РусБизнесОценка»

* Форма заказ звонка *

![]() Вернуться назад

Вернуться назад

|

Оценка |

|

Тема: |

1.

Понятие и виды стоимости

2.

Понятие и цели оценки бизнеса

3.

Принципы оценки бизнеса

4.

Подходы к оценке бизнеса

|

1. |

Целью

оценки бизнеса

является определение стоимости объекта

в зависимости от тех целей, для которых

проводится оценка.

Стоимость

объекта

– это денежное выражение будущих

доходов, которые будет приносить объект,

или расходов, на создание этого объекта.

При

оценке бизнеса используются следующие

виды

стоимости:

1)

рыночная

стоимость

– это наиболее вероятная цена, по которой

объект может быть продан на определенную

дату на открытом конкурентном рынке,

при условии, что покупатель и продавец

обладают всей необходимой информацией,

действуют разумно и не находятся под

влиянием чрезвычайных ситуаций.

(эффективный рынок – нет необходимости

продать срочно)

Рыночная

цена формируется при соблюдении следующих

условий:

—

стороны сделки не обязаны продавать

или покупать объект;

—

стороны действуют в своих интересах и

обладают всей существенной информацией

об объекте;

—

объект продается на открытом рынке

путем публичной оферты (предложение

заключить сделку, не может быть отозвана,

термин из гражданского законодательства);

—

стоимость объекта и платеж выражены в

денежной форме;

—

срок экспозиции объекта на рынке

достаточен для привлечения покупателей;

—

стороны действуют разумно, то есть цена

сделки является наибольшей для продавца

и наименьшей для покупателя из достижимых;

—

стороны не принуждаются к заключению

сделки.

2)

инвестиционная

стоимость

– это стоимость объекта для конкретного

лица при установленных инвестиционных

целях использования объекта.

3)

ликвидационная

стоимость —

это наиболее вероятная цена, по которой

объект может быть продан, при условии,

что продавец обязан совершить сделку

за период более короткий, чем принято

для данного рынка (банкротство, продажа

заложенного имущества и другое).

4)

кадастровая

стоимость

– это стоимость, определенная

законодательно установленными методами

массовой оценки, например, для

налогообложения.

5)

залоговая

стоимость

– это стоимость, по которой объект

оценивается в качестве залога.

6)

арендная

стоимость

– это стоимость объекта, исходя из

которой рассчитываются арендные платежи.

|

2. |

Оценочная

деятельность

– это один из видов профессиональной

деятельности.

Оценочная

деятельность

– это деятельность оценщиков, направленная

на установление рыночной или другой

стоимости объектов оценки.

Объектами

оценки

могут быть:

—

бизнес или его части;

—

отдельные вещи или совокупность вещей,

в том числе предприятие (отличие бизнеса

от предприятия в наличии НМА, понятие

бизнеса шире);

—

различные права (собственности,

долгосрочной аренды);

—

обязательства (долги);

—

работы и услуги;

—

информация.

Оценка

бизнеса проводится в двух формах:

1)

добровольная;

2)

обязательная.

Обязательная

оценка проводится в следующих случаях:

—

сделки с государственным или муниципальным

имуществом;

—

при возникновении споров о стоимости

предмета ипотеки;

—

при возникновении споров в случае

изъятия имущества или национализации;

—

при возникновении споров об исчислении

налогооблагаемой базы;

—

по требованию одной или двух сторон при

заключении брачных договоров или при

разделе имущества в случае развода

супругов.

Целями

осуществления оценки

имущества

могут быть:

—

заключение сделки купли-продажи;

—

страхование имущества;

—

передача имущества в аренду или залог;

—

осуществление не денежных взносов в

УК;

—

при определении стоимости имущества

банкрота;

—

при определении стоимости безвозмездно

полученного имущества;

—

при составлении финансовой отчетности;

—

при реорганизации предприятий;

—

при разрешении имущественных споров;

—

при принятии управленческих решений и

так далее.

По

российскому законодательству субъектом

оценки (оценщиком)

может являться только физическое лицо,

соответствующее установленным в

законодательстве требованиям.

|

3. |

Существуют

следующие виды

принципов оценки:

1)

принципы пользователя;

2)

принципы, связанные с оценкой отдельных

видов имущества;

3)

принципы, связанные с внешней средой.

Принципы

пользователя

включают в себя:

1)

принцип полезности – любой объект

обладает стоимостью только в том случае,

если имеет полезность для владельца

(получение дохода и тому подобное);

2)

принцип замещения – разумный покупатель

не заплатит за объект больше, чем

наименьшая цена, за другой объект с

такой же полезностью;

3)

принцип ожидания – стоимость объекта

определяется ожидаемой пользой, которую

получит владелец объекта в будущем.

Принципы,

связанные с оценкой отдельных объектов,

включают в себя:

1)

принцип остаточной продуктивности

земельного участка – стоимость земельного

участка определяется как остаточный

доход после оплаты всех расходов на

труд, капитал и управление;

2)

принцип вклада – стоимость объекта

увеличивается на величину любых улучшений

или дополнений, повышающих полезность;

3)

принцип возрастающей или уменьшающейся

отдачи – по мере добавления одного из

ресурсов доход будет сначала увеличиваться

более высокими темпами, а затем все

более замедленными;

4)

принцип сбалансированности компании

– для любого вида производства существует

оптимальное сочетание факторов, при

котором достигается максимальная

прибыль;

5)

принцип оптимального размера предприятия;

6)

принцип экономического разделения и

соединения прав собственности – любые

объекты должны быть объединены или

разделены таким образом, чтобы общая

совокупная стоимость этих объектов

была максимальной.

Принципы,

связанные с рыночной (внешней) средой,

включают в себя:

1)

принцип зависимости – стоимость любого

объекта зависит от большого числа

факторов;

2)

принцип соответствия стандартам;

3)

принцип спроса и предложения;

4)

принцип изменений – так как ситуация

на рынке постоянно меняется, то стоимость

объекта всегда определяется на какую-то

дату;

5)

принцип конкуренции – предприятия,

работающие в монополизированных

отраслях, приносят более высокую прибыль

и имеют более высокую стоимость. По мере

увеличения конкуренции в этих отраслях

стоимость объектов будет снижаться.

|

4. |

Существуют

следующие подходы

к оценке бизнеса:

1)

доходный;

2)

сравнительный (рыночный);

3)

затратный (имущественный).

Доходный

подход

– это совокупность методов оценки,

основанных на определении ожидаемых

доходов от использования объекта.

Доходный подход включает следующие

основные

методы:

—

метод дисконтированного денежного

дохода;

—

метод капитализации прибыли.

Доходный

подход применяется при соблюдении

следующих условий:

—

имеется информация, позволяющая

достоверно спрогнозировать будущие

доходы;

—

имеется информация, позволяющая

достоверно спрогнозировать будущие

расходы.

Сравнительный

подход

– это совокупность методов оценки,

основанных на сравнении объекта с

объектами-аналогами.

Объектом-аналогом

может выступать объект, сходный с

оцениваемым объектом по всем основным

характеристикам, влияющим на стоимость.

В

рамках сравнительного подхода используются

следующие методы:

—

метод рынка капитала;

—

метод продаж;

—

метод отраслевой специфики.

Для

использования сравнительного подхода

необходима следующая информация:

—

информация о цене продажи объектов-аналогов;

—

информация о характеристиках оцениваемого

объекта и объектов-аналогов.

Затратный

подход

– это совокупность методов оценки,

основанных на определении затрат,

необходимых для воспроизводства или

замещения объекта с учетом износа и

устаревания. В рамках этого подхода

могут

оцениваться следующие виды затрат:

—

затраты на воспроизводство – это затраты

на создание точной копии объекта;

—

затраты на замещение – это затраты на

создание аналогичного объекта с такой

же полезностью, но с использованием

современных материалов и технологий.

В

рамках затратного подхода могут

использоваться следующие методы:

—

метод накопления активов;

—

метод избыточных прибылей.

Для

использования затратного подхода

необходимо соблюдение следующих условий:

—

существует возможность заменить

оцениваемый объект на другой;

—

существует возможность учесть износ и

все виды устаревания.

Оценщик

по возможности должен использовать все

три подхода и затем проводить согласование

полученных результатов оценки.

Тема:

«Организация оценочной деятельности

в России»

1.

Оценщик и его права

2.

Государственное регулирование оценочной

деятельности

3.

Саморегулирование оценочной деятельности

1.

К оценщику предъявляются следующие

требования:

—

оценщик является физическим лицом

—

оценщик имеет соответствующее образование

(высшее экономическое)

—

оценщик должен пройти профессиональную

переподготовку и сдать квалификационный

экзамен

—

оценщик должен являться членом

саморегулируемой организации

—

оценщик должен застраховать свою

деятельность на случай возникновения

ответственности.

В

процессе своей деятельности оценщик

имеет следующие права:

—

самостоятельно использовать методы

оценки

—

получать информацию, необходимую для

проведения оценки, в том числе и от

третьих лиц

—

привлекать на договорной основе других

оценщиков или специалистов

—

отказаться от проведения оценки при

непредоставлении информации, при

нарушении договора и в других ситуациях,

когда оценку провести невозможно, и

тому подобное.

Обязанности

оценщика включают в себя:

—

соблюдать законодательство и стандарты

саморегулируемой организации

—

соблюдать правила профессиональной и

деловой этики

—

сообщать заказчику о возникновении

обстоятельств, препятствующих проведению

оценки

—

обеспечить сохранность документов, а

также коммерческую тайну и тому подобное.

Оценщик

должен осуществлять свою деятельность

на основе принципа независимости. Данный

принцип выполняется при следующих

условиях:

—

оценщик не является собственником,

учредителем, должностным лицом или

сотрудником заказчика, а также не

является родственником этих лиц

—

оценщик не является кредитором, заемщиком

или застрахованным или страхователем

по отношению к заказчику

—

оценщик не имеет каких-либо других

обязательственных или вещных прав по

отношению к заказчику

—

заказчик и другие заинтересованные

лица не вмешиваются в деятельность

оценщика и не ограничивают круг

рассматриваемых вопросов

—

стоимость оценочных услуг не зависит

от итоговой стоимости объекта и тому

подобное.

2.

Органами государственного регулирования

оценочной деятельности в РФ являются:

—

Министерство Финансов РФ

—

Национальный совет по оценочной

деятельности.

Деятельность

государственных органов в области

оценки ограничена и включает в себя:

—

разработка государственной политики

в области оценки;

—

принятие законодательства в области

оценки и федеральных стандартов оценки;

—

ведение единого реестра СРО;

—

осуществление надзора за деятельностью

СРО.

3.

Оценочная деятельность в РФ в основном

регулируется методом саморегулирования.

СРО – это НКО, целями которой являются

регулирование и контроль оценочной

деятельности и объединяющая оценщиков

на условиях членства.

К

СРО предъявляются следующие требования:

—

число членов не менее 300

—

наличие коллегиального органа управления,

функциональных органов и структурных

подразделений

—

наличие компенсационного фонда за счет

взносов членов СРО

—

наличие стандартов и правил оценочной

деятельности.

СРО

выполняет следующие функции:

1)

разработка и утверждение стандартов и

правил оценки, правил деловой и

профессиональной этики;

2)

представление интересов своих членов;

3)

контроль за своими членами;

4)

ведение реестра членов СРО (саморегулируемой

орагнизации);

5)

организация информационного и

методического обеспечения своих членов.

Компенсационный

фонд – это обособленное имущество,

принадлежащее СРО на праве собственности

и сформированное первоначально за счет

денежных взносов членов СРО.

Компенсационный

фонд используется для выплат при

возникновении страховых случаев по

договору обязательного страхования

ответственности оценщика.

Средства

фонда используются при соблюдении

следующих условий:

1)

средств, полученных по договору

страхования недостаточно;

2)

оценщик отказался удовлетворить

требования пострадавшей стороны или

же от него не поступило информации о

согласии в разумный срок.

Тема:

«Процесс оценки»

1.

Информационная база оценки

2.

Этапы процесса оценки

3.

Отчет оценщика

1.

Оценщик собирает следующую информацию:

—

информация о политических, экономических,

социальных, экологических и других

факторах, влияющих на стоимость объекта;

—

информация о спросе и предложении, о

рынке, к которому относится объект

оценки;

—

информация об объекте оценки:

правоустанавливающие документы, сведения

об обременениях, информация о физических

свойствах объекта, информация о

технических и эксплуатационных

характеристиках, информация об износе

и устаревании, информация о прошлых и

ожидаемых доходах и расходах, бухгалтерская

информация об объекте оценки и тому

подобное.

Информация

должна удовлетворять следующим

требованиям:

1)

достаточность – получение дополнительной

информации не приведет к существенному

изменению характеристик объекта и его

стоимости;

2)

достоверность – информация соответствует

действительности, позволяет сделать

правильные выводы о характеристиках

объекта и принять на основе этих выводов

обоснованное решение о стоимости

объекта.

2.

Процедура оценки включает в себя

следующие этапы:

1)

заключение договора на проведение

оценки и выдача задания на оценку.

Задание включает в себя: объект оценки,

имущественные права на объект, цель

оценки, предполагаемое использование

результатов оценки и ограничение, вид

стоимости, дата оценки, срок проведения

оценки, допущения и ограничения.

2)

сбор и анализ информации, необходимой

для проведения оценки.

3)

применение подходов к оценке: выбор

адекватных методов оценки, проведение

необходимых расчетов.

4)

согласование результатов, полученных

с использованием различных методов и

определение итоговой величины стоимости

объекта.

5)

составление отчета об оценке.

3.

Отчет оценщика

Отчет

оценщика

– это документ, который содержит

профессиональное суждение оценщика

относительно стоимости объекта,

подтвержденное собранной информацией

и расчетами.

Отчет

составляется на основе следующих

принципов:

—

принцип существенности – в отчете

должна быть отражена вся существенная

с точки зрения стоимости информация;

—

принцип обоснованности – любая информация

в отчете должна быть подтверждена;

—

принцип однозначности – содержание

отчета не должно допускать неоднозначных

толкований и вводить в заблуждение

пользователей;

—

принцип проверяемости – состав отчета

должен позволять полностью воспроизвести

расчет и прийти к аналогичным результатам;

—

принцип достаточности – отчет не должен

содержать информацию, не являющуюся

обязательной к указанию в отчете.

Отчет

содержит следующие разделы:

1)

основные факты и выводы;

2)

задание на оценку;

3)

сведения о заказчике и оценщике;

4)

допущения и ограничения;

5)

применяемые стандарты оценки;

6)

описание объекта;

7)

анализ рынка аналогичных объектов;

описание использования различных

подходов к проведению оценки;

9)

согласование результатов.

Тема:

«Доходный подход к оценке бизнеса»

1.

Метод дисконтированных денежных потоков

2.

Метод капитализации прибыли

1.

Метод дисконтированных денежных потоков

Метод

дисконтированных денежных потоков –

это метод, основанный на прогнозировании

будущих денежных потоков, которые будут

получены в результате использования

объекта, и на их дисконтировании. То

есть по своей сути в рамках данного

метода объект рассматривается аналогично

инвестиционному проекту (без первоначальных

капитальных вложений) и рассчитывается

показатель, аналогичный NPV.

Данный метод является самым сложным и

трудоемким, однако, считается самым

точным и признается стандартом оценки.

Условия

применения метода:

—

объект оценки является сложным и

дорогостоящим;

—

объект оценки только создается или

недавно создан;

—

потоки, генерируемые объектом, существенно

изменяются во времени.

Этапы:

1)

выбор горизонта прогнозирования –

предполагается, что объект будет

функционировать в течение длительного

либо неопределенного периода, и поэтому

период функционирования включает в

себя:

—

а) прогнозный период, в течение которого

потоки изменяются существенно (10-20 лет);

—

б) постпрогнозный период, в течение

которого потоки изменяются несущественно

либо являются незначительными, либо их

дисконтированная величина незначительна.

2)

выбор модели денежного потока:

—

а) денежный поток для совокупного

капитала;

—

б) денежный поток для собственного

капитала.

3)

ретроспективный анализ и прогнозирование

выручки.

4)

ретроспективный анализ и прогнозирование

текущих и капитальных расходов.

5)

расчет чистого потока за каждый год

отчетного периода.

6)

выбор адекватной ставки дисконтирования:

—

а) метод премии за риск;

—

б) метод бета-коэффициента или модель

CAPM;

—

в) метод средневзвешенной стоимости

капитала WACC;

—

г) методы оценки стоимости собственного

капитала;

—

д) метод доходности альтернативных

вложений и тому подобное.

7)

расчет дисконтированной величины

стоимости объекта за прогнозный период.

расчет стоимости объекта в постпрогнозный

период:

—

а) метод ликвидационной стоимости –

предполагается, что по окончании

отчетного периода объект будет

ликвидирован и продан по цене «металлолома»;

—

б) метод дальнейшего использования

объекта – предполагается, что объект

будет использоваться в течение

неопределенного периода и будет приносить

равномерный доход (отсроченный бессрочный

аннуитет);

—

в) модель Гордона – предполагается, что

доходы будут увеличиваться с постоянными

темпами роста.

9)

расчет предварительной стоимости

объекта – суммируется приведенная

стоимость в прогнозный и приведенная

стоимость в постпрогнозный периоды.

10)

внесение поправок:

—

а) поправка на стоимость заемного

капитала при использовании модели

денежного потока для совокупного

капитала;

—

б) поправка на низкую ликвидность;

—

в) поправка на неконтрольный пакет

акций;

—

г) поправка на неиспользуемые активы.

2.

Метод капитализации прибыли

Метод

капитализации

прибыли

основан

на прогнозировании среднего уровня

прибыли, которая генерируется объектом,

и на ее капитализации.

Условия

применения:

—

объект является стабильно функционирующим;

—

объект приносит стабильную прибыль;

—

объект является однородным и простым;

—

имеется информация для расчета и анализа

прибыли, приносимой объектом.

Этапы:

1)

выбор показателя капитализируемой

прибыли;

2)

трансформация (приведение в соответствие

с определенными стандартами) и нормализация

(исключение чрезвычайных доходов и

расходов) отчетности;

3)

анализ финансовой отчетности;

4)

расчет ставки капитализации;

5)

расчет капитализированной величины

прибыли;

6)

внесение поправок: на низкую ликвидность,

неконтрольный пакет акций и неиспользуемые

активы.

Тема:

«Сравнительный подход к оценке бизнеса»

1.

Метод рынка капиталов

2.

Метод сделок (продаж или рынка слияний

и поглощений)

3.

Метод отраслевых коэффициентов

1.

Метод рынка капитала – это метод

сравнительного подхода, основанный на

сравнении оцениваемого объекта с

объектами-аналогами, акции которых

торгуются на организованном фондовом

рынке. С помощью этого метода определяется

стоимость неконтрольных миноритарных

пакетов.

Условия

применения:

1)

наличие публичных аналогов;

2)

наличие количественных параметров, по

которым можно провести сравнение.

Этапы

метода:

1)

Анализ финансового состояния оцениваемого

объекта;

2)

отбор публичных аналогов;

3)

выбор наиболее существенных параметров,

по которым будет проводиться сравнение;

4)

расчет мультипликаторов для

компаний-аналогов;

Мультипликатор

– это показатель, показывающий во

сколько раз одна величина больше другой

величины.

М=V/Б

(V-стоимость

компании, Б – база).

5)

согласование мультипликаторов,

рассчитанных по разным аналогам;

6)

расчет предварительной стоимости на

основе мультипликатора и соответствующей

базы;

7)

внесение поправок (например, на контрольный

пакет акций).

Компании-аналоги

отбираются по следующим критериям:

—

отраслевое сходство;

—

технологическое сходство;

—

сходство по стадии жизненного цикла;

—

сходство по размеру;

—

и так далее.

Мультипликаторы

бывают следующих видов:

1)

интервальные – форма № 2 — а) цена-выручка,

б) цена-EBIT,

в) цена-EBITDA,

г) цена-прибыль, д) цена-денежный поток.

2)

моментные – форма № 1 – а) цена-активы,

б) цена-чистые активы, в) цена-СК.

2.

Метод сделок – это метод сравнительного

подхода, основанный на сравнении

оцениваемой компании с компанией,

проданной на рынке слияний и поглощений

(M&A),

в отношении которой известны ее финансовое

состояние и параметры сделки.

С

помощью метода рынка сделок определяется

стоимость мажоритарного пакета акций

или компании в целом.

Условия

применения:

1)

наличие сопоставимых аналогов;

2)

доступ к информации о параметрах сделок

на рынке слияний и поглощений.

Этапы

метода сделок те же самые, что и этапы

метода рынка капитала.

3.

Метод отраслевых коэффициентов – это

метод, основанный на использовании

опубликованных коэффициентов-мультипликаторов

и соответствующей базы для оцениваемой

компании.

Этот

метод широко используется для небольших

компаний, так как использование других

методов для этих компаний является

дорогостоящим.

Поскольку

количество продаваемых мелких компаний

достаточно велико на рынке, то СрО

собировет информацию о продаже компаний

и рассчитывает среднеотраслевые

мультипликаторы.

Этапы

метода:

1)

Анализ финансового состояния оцениваемой

компании.

2)

отраслевая идентификация и выбор

соответствующего мультипликатора.

3)

расчет базы для оцениваемой компании.

4)

расчет стоимости компании.

В

рамках данного метода используются

следующие мультипликаторы:

1)

цена-выручка;

2)

цена-прибыль от продаж;

3)

цена-прибыль до налогообложения;

4)

цена-выручка + оборотные активы;

5)

цена-материальные активы;

6)

цена-активы.

Тема:

«Имущественный подход к оценке бизнеса»

1.

Метод накопления активов

2.

Метод избыточных прибылей

1.

В рамках имущественного подхода основным

методом является метод накопления

активов.

Метод

накопления активов – это метод, который

заключается в суммировании стоимости

отдельных активов и вычитании стоимости

обязательств.

Активы

включают в себя:

—

материальные;

—

нематериальные.

Материальные

активы включают в себя:

Библиографическое описание:

Горчилин, И. А. Основные группы принципов оценки стоимости бизнеса / И. А. Горчилин. — Текст : непосредственный // Молодой ученый. — 2018. — № 50 (236). — С. 123-125. — URL: https://moluch.ru/archive/236/54647/ (дата обращения: 07.05.2023).

В данной статье я буду рассматривать основные группы принципов оценки стоимости бизнеса, при какой необходимости будет целесообразно воспользоваться тем или иным принципом и чем они различаются.

Ключевые слова: бизнес, группа, принцип, замещение, полезность, рынок, конкуренция, зависимость.

Теоретической базой для оценки бизнеса служит набор оценочных принципов.

Принципы оценки стоимости бизнеса — это основные положения теории оценки стоимости объектов, соблюдениях которых необходимо в условиях неопределенности, которые присущи рыночной экономике.

Выделим три группы взаимосвязанных между собой принципов оценки стоимости бизнеса. Первая группа принципов, в неё входят принципы, основанные на представлениях собственника. В первую группы принципов входят:

Принцип полезности: Объект (предприятие, имущество) обладает стоимостью, если оно может удовлетворить потребности реального или потенциального владельца в течение определенного промежутка времени.

Принцип замещения: Данный принцип сообщает, что максимальная стоимость бизнеса на открытом рынке с большим количество конкуренции не может быть больше наименьшей цены, за которую может быть приобретен или создан с нуля другой объект, обладающий такими же качествами.

Принцип ожидания: Рыночная стоимость предприятия отражает представления о его полезности, о его будущих выгодах. Этот объект будет стоить ровно столько же, сколько и принесет дохода.

Перейдем к второй группе принципов. Вторая группа принципов включает в себя принципы, которые связаны с особенностями объекта оценки и его эксплуатацией. Ко второй группе относятся такие принципы как:

Принцип вклада: когда рыночная стоимость бизнеса увеличивает при появлении новых факторов, которые формируют доход бизнеса.

Принцип добавочной продуктивности: когда добавочная продуктивность определяется чистыми доходами, которые относятся к земле, после всех компенсаций затрат на труд капитал и управление. В теории и на практике владелец бизнеса может рассчитывать на дополнительный доход, за счет того, что его бизнес расположен в очень выгодном месте.

Принцип предельной производительности: когда изменяется тот или иной факторов нашего производства это может влиять на стоимость нашего бизнеса.Обычно по мере добавления ресурсов стоимость бизнеса сначала возрастает, но потом прирост стоимости по отношению к своим затратам уменьшается, далее прирост стоимости прекращается.

Принцип сбалансированности: принцип состоит из того, что тип собственности полностью соответствует оптимальному сочетанию всех факторов производства.

Рассмотрим третью группу принципов. Принципы состоящие в третьей группы, обуславливаются воздействием окружающей среды.

Принцип зависимости: принцип гласит, что стоимость оцениваемой собственности зависит от назначения и стоимости имущества. Пример: в элитных жилых кварталах дом будет стоить намного дороже чем в обычном спальном районе.

Принцип соответствия: принцип гласит, максимальная стоимость достигается только в том случае, если особенности и характер использования бизнеса соответствует требования и ожиданиям местного рынка.

Принцип конкуренции: когда рынок расширяется и на рынке появляется множество крупных игроков, обостряется конкуренция. За счет чего конкуренция устанавливает справедливую рыночную стоимость товару, т. к. как предложений на рынке много и любой бизнес бьется за своего покупателя.

Наилучшее и наиболее эффективное использование предприятия определяется использованием объекта оценки, при котором его стоимость будет максимальной.

Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и разделения.

Единую базу оценки стоимости любого объекта, в том числе и имущества предприятия, составляют принципы оценки бизнеса. Принципы оценки бизнеса лежат в основе методов расчета стоимости бизнеса, которые относятся к двум группам: динамическим и статическим. Статические методы не охватывают вниманием будущее развитие бизнеса, используются для оценки имущества и недвижимости, бизнеса новых компаний, а также инвестиционных холдинговых компаний. Динамические методы дают возможность специалистам оценочных компаний сравнивать доходы оцениваемой компании с денежными средствами аналогичных компаний.

Таким образом, принципы оценки бизнеса будут способствуют получению достоверной, обоснованной величины стоимости бизнеса.

Литература:

- Бусов, В. И. Оценка стоимости предприятия (бизнеса): учеб. для бакалавров, для студентов вузов, обучающихся по экон. направлениям и специальностям / В. И. Бусов, О. А. Землянский, А. П. Поляков; под общ. ред. В. И. Бусова. — Москва: Юрайт, 2012. — С.134 -137.

- Гусев, А. А. Оценка бизнеса: учеб.- метод. комплекс / А. А. Гусев; Рос. Акад. гос. службы при Президенте Рос. Федерации. — Москва: Изд-во РАГС, 2010. — С.54–67.

- Оценка бизнеса: учеб. для студентов вузов, обучающихся по экон. специальностям / Финансовая акад. при Правительстве Рос. Федерации; под ред. А. Г. Грязновой, М. А. Федотовой. — Изд. 2-е, перераб. и доп. — Москва: Финансы и статистика, 2012. — С.159–176

- Оценка бизнеса: учеб. пособие для студентов, обучающихся по специальности «Финансы и кредит» / под ред. В. Е. Есипова, Г. А. Маховиковой. — 3-е изд. — Санкт-Петербург: Питер, 2010. —С.140–156.

- Щербаков, В. А. Оценка стоимости предприятия (бизнеса) / В. А. Щербаков, Н. А. Щербакова. —2-е изд. испр. — Москва: Омега-Л, 2014. — С.93–144.

- Валдайцев, С. В. Оценка бизнеса: учеб./ С. В. Валдайцев. — 2-е изд., перераб. И доп. — Москва: Проспект, 2010. —360с.

- Ричард Брейли, Стюарт Майерс, Принципы корпоративных финансов. Библиотека «Тройки Диалог». Издательство Олимп-Бизнеса, 2007.

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бейли, Инвестиции. Издательство Инфра-М, Москва, 2009.

Основные термины (генерируются автоматически): группа принципов, принцип, принцип оценки бизнеса, группа, добавочная продуктивность, принцип оценки стоимости бизнеса, прирост стоимости.

бизнес, группа, принцип, замещение, полезность, рынок, конкуренция, зависимость

Похожие статьи

Принципы определения стоимости предприятия как частного…

Оценка — это непредвзятый и беспристрастный вывод о стоимости объекта оценки, полученный путем применения признанных методологий для обработки объективных данных [7]. Разумеется, что при оценке стоимости необходимо определить, какой именно из вышеперечисленных…

Оценка бизнеса: сущность основных подходов, их преимущества…

Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием. В настоящее время, среди всего разнообразия

Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

Методология оценки стоимости строительного предприятия

Классификация принципов оценки стоимости строительной организации (бизнеса) базируется на использовании следующего классификационного признака-источника влияния на стоимость. В зависимости от примененного признака, оценку можно подразделить на группы, которые…

Методологические подходы, методы и принципы экономической…

Принципы оценки – это основные экономические факторы, определяющие уровень стоимости имущества. Экономические принципы определения рыночной стоимости земли условно можно разделить на принципы: основанные на представлениях пользователя…

Проблемы определения факторов, влияющих на формирование…

— факторы стоимости должны быть непосредственно связаны с созданием стоимости для акционеров и доведены до всех уровней предприятия (всех звеньев организационной структуры). Данный принцип включает в себя единство цели, мнения, для всех работников предприятия…

Методы оценки рыночной стоимости предприятия

Причем самыми актуальными проблемами в оценке стоимости бизнеса на сегодняшний

Используются для оценки следующие показатели: оборот, годовой прирост, EBIT (прибыль до

Валдайцев, С. В. Оценка бизнеса и управление стоимостью предприятия [Текст]: Учеб…

Концепция VBM в управлении современной компанией

Основными принципами, на которых базируется концепция стоимости VBM, являются

Для малого бизнеса использование концепции VBM затруднительно, так как сложно сделать

Говоря об оценке эффективности концепции, то в оперативных подразделениях наиболее…

Мультипликативный метод оценки стоимости компании

Приближённость в принципах и порядке оценки этих двух методов позволяет применять метод сделки для определения цены акций при оценке миноритарного пакета и наоборот методом компаний-аналогов можно оценить стоимость 100 % акций компании.

Применение VBM-подхода к управлению финансами организации

Следуя сформулированным принципам нацеленности менеджмента на увеличение стоимости компании как главного критерия оценки эффективности

Управление на основе стоимости призвано создать в организации синергетический эффект, когда цели отдельных сотрудников…

Похожие статьи

Принципы определения стоимости предприятия как частного…

Оценка — это непредвзятый и беспристрастный вывод о стоимости объекта оценки, полученный путем применения признанных методологий для обработки объективных данных [7]. Разумеется, что при оценке стоимости необходимо определить, какой именно из вышеперечисленных…

Оценка бизнеса: сущность основных подходов, их преимущества…

Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием. В настоящее время, среди всего разнообразия

Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

Методология оценки стоимости строительного предприятия

Классификация принципов оценки стоимости строительной организации (бизнеса) базируется на использовании следующего классификационного признака-источника влияния на стоимость. В зависимости от примененного признака, оценку можно подразделить на группы, которые…

Методологические подходы, методы и принципы экономической…

Принципы оценки – это основные экономические факторы, определяющие уровень стоимости имущества. Экономические принципы определения рыночной стоимости земли условно можно разделить на принципы: основанные на представлениях пользователя…

Проблемы определения факторов, влияющих на формирование…

— факторы стоимости должны быть непосредственно связаны с созданием стоимости для акционеров и доведены до всех уровней предприятия (всех звеньев организационной структуры). Данный принцип включает в себя единство цели, мнения, для всех работников предприятия…

Методы оценки рыночной стоимости предприятия

Причем самыми актуальными проблемами в оценке стоимости бизнеса на сегодняшний

Используются для оценки следующие показатели: оборот, годовой прирост, EBIT (прибыль до

Валдайцев, С. В. Оценка бизнеса и управление стоимостью предприятия [Текст]: Учеб…

Концепция VBM в управлении современной компанией

Основными принципами, на которых базируется концепция стоимости VBM, являются

Для малого бизнеса использование концепции VBM затруднительно, так как сложно сделать

Говоря об оценке эффективности концепции, то в оперативных подразделениях наиболее…

Мультипликативный метод оценки стоимости компании

Приближённость в принципах и порядке оценки этих двух методов позволяет применять метод сделки для определения цены акций при оценке миноритарного пакета и наоборот методом компаний-аналогов можно оценить стоимость 100 % акций компании.

Применение VBM-подхода к управлению финансами организации

Следуя сформулированным принципам нацеленности менеджмента на увеличение стоимости компании как главного критерия оценки эффективности

Управление на основе стоимости призвано создать в организации синергетический эффект, когда цели отдельных сотрудников…

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

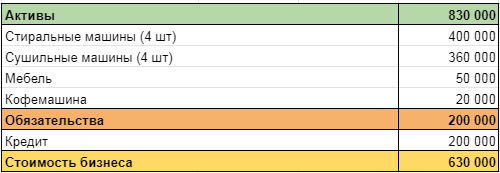

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

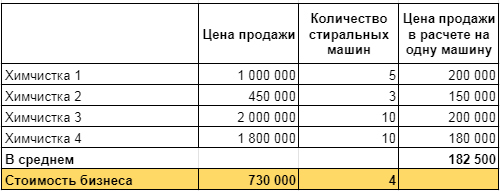

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.