1. Краткий инвестиционный меморандум

Сегодня одной из самых перспективных и быстроразвивающихся сфер бизнеса является общественное питание. Данная индустрия обладает динамично растущим оборотом и в целом положительной динамикой.

В 2016 году, по сравнению с 2015-м, ресторанный рынок показал небольшой рост и превысил 1350 млрд рублей, по данным Единой межведомственной информационно-статистической системы (ЕМИСС), которую курирует Росстат. В 2017 году рост продолжается. В то же время российский рынок общественного питания остается далеким от насыщения, особенно это касается регионов, удаленных от Москвы и Санкт-Петербурга.

Поэтому сегодня открытие кафе является целесообразным и перспективным делом. Перед запуском проекта нужно провести тщательный анализ и составить бизнес-план.

В рамках данной работы мы проанализируем семейное кафе с итальянской кухней, где приятно отдыхать и детям, и родителям.

Факторы успеха:

- Доступные цены

- Семейный формат

- Быстрое обслуживание

- Удобное месторасположение

- Современный интерьер

- Приятная атмосфера

Сумма первоначальных инвестиций составляет 3 170 000 рублей.

Точка безубыточности достигается на 3 месяц работы.

Срок окупаемости составляет от 12 месяцев.

Средняя чистая ежемесячная прибыль 366 000 рублей.

Рентабельность продаж 21 %.

2. Описание бизнеса, продукта или услуги

В бизнес-плане мы рассматриваем кафе семейного формата. Это заведение общественного питания с итальянским меню, подходящим как детям, так и родителям. Основной особенностью является наличие детской комнаты и различных развлечений для ребёнка.

Местоположение кафе — крупный торговый центр. Ещё несколько лет назад ТЦ не рассматривались как место локации качественных ресторанных концепций, а сейчас их количество растет и набирает все большую популярность. Такое расположение за счет большого потока клиентов обеспечивает быстрое и стабильное развитие. Также это возможность эффективно оптимизировать расходы на рекламу посредством маркетинговых мероприятий ТЦ. Площадь помещения порядка 200 м2. Сюда входит кухня, общий зал и игровая комната. Общее количество персонала 13 человек: управляющий, 2 администратора, 2 повара, 4 официанта, 2 воспитательницы, 2 работника кухни.

Очень важно уделить внимание разработке меню и выбору повара. Так как целевая аудитория имеет широкий возрастной диапазон, нужно подобрать наиболее подходящий список блюд. Кухня будет итальянская, так как она любима как детьми, так и родителями.

Классическое меню включает около 40-50 наименований блюд и 30-40 напитков. Обновить перечень блюд можно к праздникам и детским каникулам.

График работы: 10:00 — 22:00.

3. Описание рынка сбыта

С каждым годом демографическая ситуация в нашей стране улучшается: количество семей растет, рождаемость увеличивается. В текущем ритме жизни родителям и детям все труднее находить время для совместных вечеров. А разнообразие вкусовых предпочтений создает дополнительные препятствия. Таким образом, актуальность данного проекта нельзя переоценить.

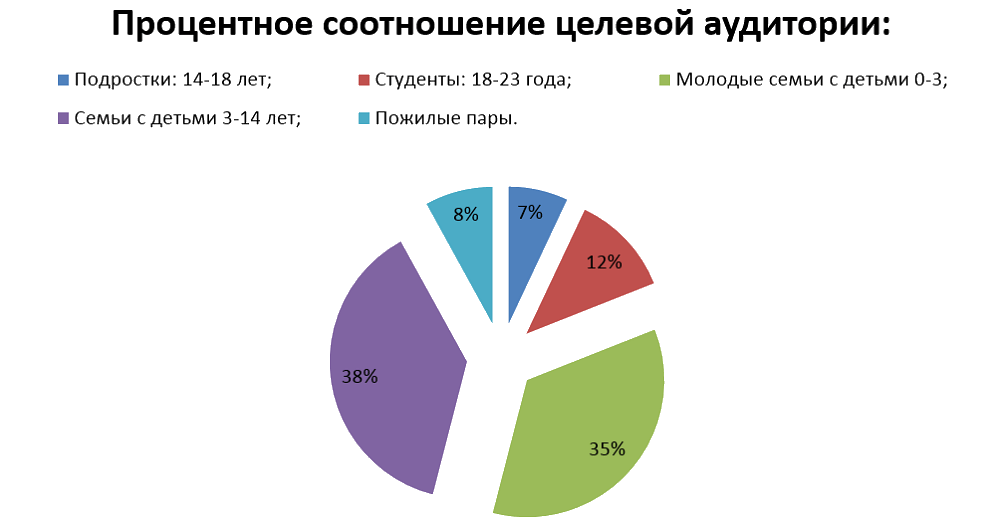

Целевая аудитория в своем большинстве представляет семьи с детьми.

В нестабильной экономической ситуации происходит перераспределение клиентов из одного сегмента в другой. Таким образом, люди, раньше посещавшие дорогие рестораны, переходят в заведения с более низкой ценовой категорией. А привычка питаться в общественных местах у населения остается в любое время. При соблюдении оптимального соотношения между ценой и качеством, есть возможность захватить большой кусок рынка.

4. Продажи и маркетинг

Рынок общественного питания обладает высокой конкуренцией. Для того чтобы выделиться нужно красиво преподнести свои основные преимущества. Важно начать рекламную кампанию ещё до открытия. И вне зависимости от времени года поддерживать активную маркетинговую политику.

В первую очередь важно разработать логотип, сделать брендбук, создать сайт, зарегистрироваться в социальных сетях.

Первая рекламная кампания должна быть направлена на праздничное открытие кафе. Шары, бесплатные угощения, аниматоры для детей, розыгрыши ценных призов — все это может стать частью большого торжества. Пусть о вас сразу узнают как можно больше людей.

В социальных сетях на регулярной основе следует проводить конкурсы, поддерживая лояльность клиентов. Очень важно держать обратную связь со своими потребителями: будьте открыты для взаимодействия, собирайте отзывы и работайте над ними.

Постоянно в кафе должны быть различные акции: блюдо дня, счастливые часы, бизнес-ланчи. Всё это увеличивает лояльность клиентов.

В каждом ТЦ есть маркетинговый отдел, сотрудничая с ним можно выгодно оптимизировать рекламные кампании, уменьшая среднюю цену клиента.

Однако в данном виде бизнесе самым эффективным остается сарафанное радио. Поддерживайте качество вашего заведения на должном уровне, создавайте приятную атмосферу, и число клиентов будет увеличиваться в геометрической прогрессии.

5. План производства

Цель проекта — открытие кафе семейного формата.

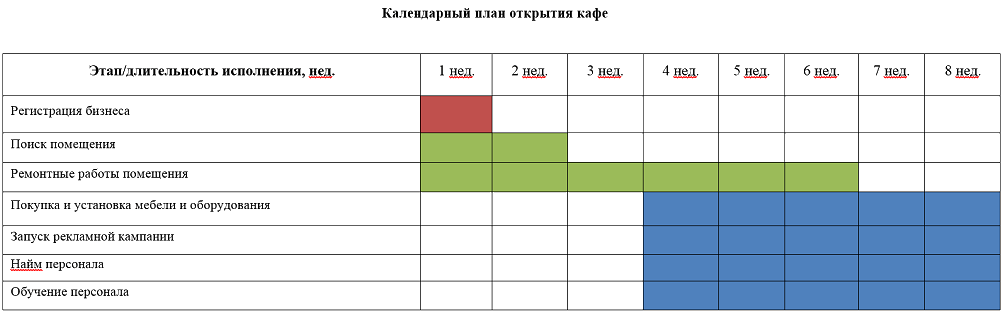

Регистрация бизнеса

Первый шаг — это открытие ИП или ООО. Далее необходимо встать на учет в налоговой службе. Наиболее оптимальная форма налогообложения для данного вида бизнеса — ЕНВД. Коды деятельности по ОКВЭД — 55.30 «Деятельность ресторанов и кафе».

Организация кафе требует решения следующих вопросов:

- получение разрешающих документов у пожарной службы и СЭС;

- оформление санитарных книжек для всех сотрудников;

- сборы документов (договор аренды; разрешение на размещение в конкретном помещении заведения общественного питания; результаты прохождения персоналом медицинского осмотра);

- регистрация кассового аппарата;

- заключение договоров на: вывоз мусора, пожарную экспертизу, пожарную сигнализацию, тревожную кнопку (охрану), дератизацию и дезинфекцию, бухгалтерское сопровождение;

- подписание договоров на поставку продукции.

Выбор местоположения

Крупный ТЦ в любом районе города.

На первые 1-2 месяца крупные торговые центры предоставляют арендные каникулы. То есть во время подготовки помещения вы будете освобождены от платы за помещение.

Характеристика помещения

- Площадь: кухня — 40 м2, зал для посетителей — 100 м2, игровая комната — 60 м2;

- Наличие водо- и электроснабжения кухни;

- Вентиляция, кондиционирование, канализация;

- Вместимость: зал — 60 посадочных мест, игровая комната — 15 детей.

Интерьер помещения в мягких тонах с использованием ярких элементов. Четкое зонирование основного зала и комнаты для детей.

В качестве игр можно выбрать как подвижные, так и настольные. Для подвижных можно установить спорткомплекс или площадку с мягким покрытием, качелями, лабиринтами и горками. Среди настольных игр отлично подойдут пазлы, мозаики, конструкторы.

6. Организационная структура

Для организации любого вида бизнеса одним из наиболее важных факторов является персонал. В рамках данного проекта необходима команда из 13 человек:

- Управляющий;

- Повара — 2 человека;

- Официанты — 4 человека;

- Администратор — 2 человека;

- Няни/аниматоры — 2 человека;

- Работники кухни для мытья посуды и уборки — 2 человека.

Бухгалтерия будет находиться на аутсорсинге.

Особенно важно уделить внимание подбору поваров, ведь именно кухня является визитной карточкой заведения общественного питания. Также обратите внимание на подбор персонала для работы с детьми. Они должны иметь опыт, быть особо чуткими, внимательными и доброжелательными. Ведь именно от настроения ребёнка зависит качество отдыха, а соответственно и восприятие вашего кафе родителями.

Главная цель работников взрастить в клиентах желание возвращаться в ваше заведение снова и снова.

Основные требования к персоналу:

- Наличие медицинской книжки;

- Опыт работы;

- Опрятность;

- Аккуратность;

- Честность;

- Трудолюбие;

- Отзывчивость;

- Приветливость.

Всем работникам, кроме администратора и управляющего начисляется фиксированна заработная плата. Премиальная часть заработной платы упавляющего — 2%, администратора — 1%. Официанты получают чаевые.

Подробный расчет ФОТ с учетом премиальной части и страховых взносов на 24 месяца представлен в финансовой модели.

7. Финансовый план

Инвестиционные затраты на открытие данного бизнеса составляют 3 170 000 руб.

| Инвестиции на открытие | |

| Регистрация, включая получение всех разрешений | 50 000 |

| Дизайн-проект помещения | 100 000 |

| Подготовка технологических карт на продукцию | 100 000 |

| Ремонт | 600 000 |

| Вывеска | 50 000 |

| Рекламные материалы | 50 000 |

| Аренда на время ремонта | 640 000 |

| Закупка оборудования | 1 560 000 |

| Прочее | 20 000 |

| Итого | 3 170 000 |

Основной статьей затрат в инвестициях является оборудование. В следующей таблице распишем его по статьям.

| Наименование | Кол-во | Цена за 1 шт. | Общая сумма |

| Холодильники и морозильные камеры | 2 | 20 000 | 40 000 |

| Варочные плиты | 2 | 5 000 | 10 000 |

| Духовки | 4 | 12 500 | 50 000 |

| Вытяжка | 4 | 10 000 | 40 000 |

| Холодильное и морозильное оборудование | 1 | 150 000 | 150 000 |

|

Кухонная техника (мясорубки, миксеры, тостеры, блендеры и др.) |

1 | 50 000 | 50 000 |

| Посудомоечная машина | 1 | 30 000 | 30 000 |

| Столы на кухню | 4 | 4 000 | 16 000 |

| Стулья на кухню | 8 | 1 000 | 8 000 |

| Подвесные шкафчики | 8 | 3 000 | 24 000 |

| Производственный стол | 1 | 5 000 | 5 000 |

| Посуда для готовки (наборов) | 10 | 10 000 | 100 000 |

| Электронные весы | 1 | 2 000 | 2 000 |

| Глубокая мойка из нержавеющей стали | 1 | 15 000 | 15 000 |

| Мойка для рук поваров | 1 | 10 000 | 10 000 |

| Столы для посетителей | 15 | 20 000 | 300 000 |

| Стулья и диваны | 15 | 8 000 | 120 000 |

| Столовые приборы | 50 | 1 000 | 50 000 |

| Инвентарь для игровой зоны | 1 | 230 000 | 230 000 |

| Кассовый аппарат | 1 | 30 000 | 30 000 |

| Торговая витрина | 1 | 80 000 | 80 000 |

| Система безопасности (огнетушители, пожарная сигнализация, охранная система) | 1 | 200 000 | 200 000 |

| Итого: | 1 560 000 |

Прогнозируется постепенное увеличение объёмов продаж в первые 5 месяцев реализации Проекта. Данный вид бизнеса имеет сезонность, так в летнее время года продажи сокращаются на 10-15%, а в осенние, зимние каникулы увеличивается до 20%. Средний чек на одного посетителя 350-400р. Ежедневное количество посетителей порядка 120-170 человек. В выходные и праздничные дни поток посетителей увеличивается. Наполненность игровой комнаты напрямую зависит от потока клиентов, так основными посетителями являются семьи с детьми. Рассматриваемый базовый сценарий является реалистичным, и проект обладает резервом увеличения объемов продаж в случае удачного вхождения на рынок.

В ежемесячные затраты входят как постоянные, так и переменные издержки (прямые расходы), зависящие от объемов продаж.

| Ежемесячные затраты | |

| ФОТ (включая отчисления) | 450 743 |

| Аренда (15 кв.м.) | 320 000 |

| Амортизация | 43 333 |

| Коммунальные услуги | 20 000 |

| Реклама | 20 000 |

| Бухгалтерия (удаленная) | 5 000 |

| Закупка товара | 757 000 |

| Непредвиденные расходы | 20 000 |

| ЕНВД | 22 400 |

| Итого | 1 636 076 |

Подробный план продаж на 24 месяца, финансовый результат и прогноз экономических показателей эффективности бизнеса представлен в финансовой модели.

8. Факторы риска

Несмотря на все очевидные преимущества семейное кафе, как и любой вид предпринимательской деятельности имеет свои риски.

Ознакомившись с ними на этапе планирования, можно будет значительно сократить их вероятность.

Основные риски:

- повышение цен на продукты, используемые для приготовления.

Имейте нескольких поставщиков продукции, чтобы всегда иметь возможность выбрать наиболее выгодный вариант.

- наличие конкурентов из крупной сети;

Тщательно проработайте маркетинговую политика и концепцию заведения. Это позволит вам занять свое место в данной нише. Следует постоянно работать над повышением лояльности своих клиентов.

- неквалифицированные кадры;

Если вы начинающий ресторатор, воспользуйтесь услугами консалтинговых компаний, которые помогут с набором правильной команды и обучением.

Четко соблюдайте все рекомендации, рассчитывайте свою деятельность на сотни шагов вперёд, тогда ваш бизнес с легкостью будет справляться с возникающими непредвиденными обстоятельствами.

Скачать эту статью в PDF

Скачать финансовую модель

Бизнес процессы кафе

Бизнес процессы кафе

Бизнес-план с финансовыми расчетами

«Столовая на 300 (150, 70) посадочных мест»

Общепит в вопросах и ответах

устные и письменные консультации

Кадрины Айситулиной, директора Института ресторанных технологий

126. Мы с вами месяц-полтора назад встречались на предмет формализации ресторанных бизнес-процессов. (Да-да, я тот человек, который привес вам показать 500-страничный «талмуд» как образец того, что мы хотим, но только в ресторанной сфере). Напомню, собираемся открывать ресторан, чтобы его потом можно было без потерь качества удачно масштабировать, вплоть до франшизы. Мы, наконец, созрели, и просим вас посчитать, во сколько нам обойдется формализация?

Формализация бизнес-процессов в оговоренном нами варианте (без формализации процессов Общее управление и Управленческий учет) будет состоять из описания 15 бизнес-процессов, разбитых на 130 бизнес-правил (возможно по ходу продвижения работ будут еще бизнес-правила, это станет ясно ближе к открытию вашего ресторана). Стоимость – 2 тыс. руб. за правило.

По поводу сроков разработки правил пока сказать затрудняюсь, ориентировочно формализация вашего ресторана займет не менее 2-х месяцев, потом какое-то время для перелинковки. Быстрее – вряд ли, все же большой объем работ.

1. Формализация бизнес-процесса Управление финансами

- Бюджетирование

- Касса предприятия

- Расчеты с контрагентами

- Расчеты с персоналом

- Бухгалтерский учет

2. Формализация бизнес-процесса Управление персоналом

- Трудовые стратегии

- Найм персонала

- КДП

- Выстраивание рабочих смен и тайм-менеджмент

- Мотивационные схемы

- Бонусные схемы

- Стафф-администрирование

- Контроль персонала

3. Формализация бизнес-процесса Логистика (закупки, транспортировка, хранение, перемещение внутри предприятия продуктов товаров, материалов)

- Ассортиментный перечень

- План закупок

- Мониторинг рынка поставщиков

- Выбор поставщиков

- Заключение договора

- Заказ продукции

- Приемка продукции

- Дозакупка продукции и доставка

- Проверка сертификатов

- Выдача продукции в зал

- Выдача продукции на производство

- Выдача продукции на склад

- Организация складского хранения

- Расценка продукции для реализации в зале

- Списания продукции на складе

- Списания продукции в зале

- Инвентаризация

4. Формализация бизнес-процесса Подготовка к производству и реализации продукции

- Разработка меню

- Выбор названий блюд и напитков

- Папка меню, выбор, изготовление

- Проработка

- Принятие решения

- Корректировка, контрольная проработка

- Разработка ТТК и калькуляционных карт

- Ценообразование

5. Формализация бизнес-процесса Производство

- Хранение сырья

- Первичная обработка сырья

- Списания сырья

- Приготовление п/ф

- Хранение п/ф

- Списания п/ф

- Приготовление готовой продукции из п/ф

- Хранение готовой продукции из п/ф

- Списания готовой продукции из п/ф

- Приготовление готовой продукции из сырья

- Хранение готовой продукции из сырья

- Списания готовой продукции из сырья

- Приготовление кремовых десертов и мороженого

- Хранение кремовых десертов и мороженого

- Списания кремовых десертов и мороженого

- Отдача готовой продукции 1

- Отдача готовой продукции 2

- Отдача готовой продукции 3

- Отдача готовой продукции 4

- Ведение бракеражного журнала

- Обучение персонала производства

- Контроль исполнения стандартов производства

- Контроль закладок сырья, потерь при холодной и тепловой обработке, выхода готовой порции

6. Формализация бизнес-процесса Поддержание санитарии и гигиены на пр-ве и в складских зонах

- Требования к содержанию складских и производственных помещений

- Требования к температуре во всех цехах пр-ва, влажности, температуре поверхностей

- Требования к содержанию технологического оборудования

- Требования к содержанию поварской и кондитерской утвари

- Мероприятия по дезинсекции и дератизации

- Санитарные требования к персоналу производства и складской зоны, порядок проведения медицинских осмотров в начале смены

- Контроль поддержания санитарии и гигиены на пр-ве и в складских зонах

7. Формализация бизнес-процесса Маркетинг и управление гостевым потоком

- Определение портрета целевой аудитории

- Выявление предпочтений целевой аудитории

- Стимуляция спонтанных визитов

- Стимуляция запланированных визитов

- Event

- Удержание гостей

- Формирование гостевой базы

- Разработка и ведение маркетингового плана

- Маркетинговый бюджет

- Оценка эффективности управления гостевым потоком

8. Формализация бизнес-процесса Подготовка ресторана к обслуживанию

- Внешний вид персонала контактной зоны

- Контроль внешнего вида персонала контактной зоны

- Санитарные требования к персоналу контактной зоны

- Подготовка ресторана к смене

- Подготовка зала к смене

- Подготовка бара к смене

- Подготовка и хранение столового белья, посуды и приборов

- (Опционально) Преднакрытие

- Контроль подготовки ресторана к обслуживанию

9. Формализация бизнес-процесса Сервис

- Встреча

- Прием заказа

- Выполнение заказа

- Подача заказанных блюд и напитков

- Замена использованных посуды и приборов

- Расчет

- Уборка стола

10. Формализация бизнес-процесса Продажи

- Начало контакта

- Выяснение потребностей

- Корректировка потребностей

- Работа с возражениями

- Допродажа 1

- Допродажа 2

- Завершение контакта

11. Формализация бизнес-процесса Бар

- Разработка барной карты

- Прием и хранение продукции бара

- Контроль подготовки посуды, спиртных и прочих напитков, барных аксессуаров

- Обслуживание спиртными и прочими напитками

- Приготовление смешанных напитков

12. Формализация бизнес-процесса Касса

- Ввод заказа

- Ппредчек

- Расчет с гостем

- Закрытие стола

- Снятие кассы

13. Формализация бизнес-процесса Обучение персонала контактной зоны и контроль соблюдения стандартов обслуживания

- Разработка и ведение на предприятии Книги сервиса и стандартов обслуживания

- Тренинги персонала контактной зоны по технике сервиса

- Тренинги по знанию и соблюдению персоналом контактной зоны стандартов обслуживания

- Тренинги презентации меню и винной карты

- Тренинги продаж

- Ежеквартальные аттестации персонала контактной зоны

- Контроль соблюдения сервиса и стандартов обслуживания методом «Таинственный Гость»

14. Формализация бизнес-процесса Уборка ресторана и подсобных помещений

- Уборка контактной зоны

- Уборка гостевых туалетов

- Уборка прилегающей территории

- Уборка производственной зоны

- Уборка складской зоны

- Уборка офисной зоны и зоны персонала

- Контроль уборки

15. Формализация бизнес-процесса Мойка посуды и вынос мусора

Основные бизнес-процессы в кулинарии

Перечень основных бизнес-процессов.

- Закуп сырья и ингредиентов.

- Перемещение сырья и ингредиентов в производственные цеха.

- Выпуск продукции.

- Доставка и отправка готовой продукции в точки продаж.

- Продажа.

1. Закуп сырья и ингредиентов.

1.1 Определение размера заказа сырья и ингредиентов.

Ежедневно, за 1 час до конца рабочего дня начальники цехов берут информацию у администратора о размере заказов на следующий день. Информация передается в напечатанном виде. Начальники цехов совместно с бригадирами своих участков на основе заказа составляют заявку (определяют перечень и количество необходимого сырья). В рукописном варианте начальник цеха передает информацию кладовщику. Информация должна быть передана до окончания рабочего дня.

1.2 Заказ сырья и ингредиентов.

На основании полученной информации кладовщик в конце рабочего дня или в начале следующего дня по телефону (факсу, электронной почте) делает заказ. Заказ делается у постоянных поставщиков 1-ого уровня. В случае если поставщик 1-ого уровня по каким-либо причинам не может осуществить доставку, то заказ делается у поставщика 2-ого уровня (запасного).

1.3 Доставка сырья и ингредиентов.

Доставка осуществляется поставщиком на автотранспорте поставщика в строго оговоренное время и сроки. Разгрузку производят грузчики совместно с водителем поставщика. В некоторых, заранее оговоренных случаях доставка производится самостоятельно на автотранспорте организации.

1.4 Сопутствующая документация.

Поставщик, доставив заказ должен предоставить два экземпляра накладных, счет-фактуру и, если необходимо, удостоверение качества. Один экземпляр накладной кладовщик подписывает с расшифровкой фамилии, ставит печать организации и возвращает его поставщику через водителя. Второй экземпляр накладной кладовщик подписывает и оставляет у себя. Также оставляет счет фактуру и удостоверение качества. В конце рабочего дня кладовщик передает все накладные в бухгалтерию, а счета-фактуры непосредственно главному бухгалтеру. Сертификаты качества оставляет у себя, уничтожая их не ранее чем через трое суток после полного использования данной партии товара.

2.1 Складирование и перемещение в цеха.

За складирование всего товара отвечает кладовщик склада, строго соблюдая условия и сроки хранения, а также товарное соседство. На складе в постоянном хранении находятся производственный инвентарь и материалы для хозяйственных нужд. После разгрузки сырье и ингредиенты сразу поступают в соответствующие цеха. Доставку по цехам осуществляет грузчик склада, обязательно надев на себя халат и колпак. Для доставки тяжелых грузов использует специальную каталку.

2.2 Учет перемещения.

Кладовщик ведет учет перемещаемого товара по накладным. Для каждого цеха ведется своя накладная. Каждая накладная ведется в двух экземплярах (через копировку или в конце рабочего дня снимается ксерокопия). По мере перемещения сырья и ингредиентов делаются соответствующие записи в соответствующих накладных. В конце рабочего дня кладовщик предоставляет накладные на подпись бригадирам участков, которые сравнивают перемещение со склада с поступлением в цех. Все поступления в цех сырья, ингредиентов, инвентаря и прочего, а также количество поступившего регистрируется начальником цеха в тетради учета. Количество поступления определяется путем взвешивания. При совпадении данных перемещения и поступления бригадир участка подписывает предоставленные кладовщиком накладные. Оригинал накладной возвращается кладовщику, а копия остается у начальника цеха. В конце рабочего дня кладовщик сдает накладные перемещений в бухгалтерию (вместе с накладными прихода).

2.3 Ревизия на складе.

На основе приходных накладных и накладных на перемещение один раз в две недели на складе делается ревизия. Председателем ревизионной комиссии назначается директор производства, члены комиссии: бухгалтер и кладовщик.

3. Выпуск продукции.

Вся работа по производству продукции осуществляется в соответствии с технологическими картами. Ответственным за организацию процесса производства продукции является начальник цеха (снабжение цеха сырьем, инвентарем, следит за трудовой дисциплиной, ведет учет поступлений со склада и учет отправки готовой продукции из цеха, а также несет ответственность за качество выпускаемой продукции). В прямом подчинении у начальника цеха находятся бригадиры участков, которые несут ответственность за производственный процесс, организацию труда на своем участке, а также за качество выпускаемой продукции.

4. Доставка и отправка готовой продукции в точки продаж.

4.1 Перемещение готовой продукции.

Перемещение из цехов готовой продукции осуществляет один из сотрудников. На каждом участке цеха, по мере заполнения тары готовой продукцией, бригадир (либо сотрудник участка по просьбе бригадира) несет тару с продукцией на отправку (в кулинармаркет, в отдаленные точки продаж, оптовым покупателям или на частные заказы).

4.1.1 Перемещение готовой продукции в кулинармаркет.

Бригадир участка взвешивает отправляемую продукцию на весах, исключая вес тары и делает запись в тетради учета (наименование продукции, вес). Затем бригадир (либо сотрудник участка по просьбе бригадира) несет тару с готовой продукцией учетчице на весы. Продукцию взвешивают, и учетчица делает запись в накладной. Учетчица ведет учет о перемещаемой продукции в накладных по каждому участку отдельно в двух экземплярах (через копировку или в конце рабочего дня снимается ксерокопия), занося информацию в электронную базу данных. Внесение данных производится в свободные промежутки времени (между взвешиваниями). В конце рабочего дня учетчица подписывает все накладные и сверяет их с данными у начальника цеха. При совпадении данных перемещения и поступления начальник цеха подписывает предоставленные учетчицей накладные. Оригинал накладной возвращается учетчице, а копия остается у начальника цеха. В конце рабочего дня учетчица сдает накладные перемещений в бухгалтерию.

4.1.2 Перемещение продукции для отправки в отдаленные точки продаж.

Бригадир участка взвешивает отправляемую продукцию на весах и делает запись в тетради учета. Затем бригадир (либо сотрудник участка по просьбе бригадира) несет тару с готовой продукцией на весы администратору стола заказов. Администратор взвешивает продукцию и делает запись в накладной. Учет ведет о перемещаемой продукции в накладных по каждому участку отдельно в двух экземплярах (через копировку или в конце рабочего дня снимается ксерокопия). В конце рабочего дня администратор стола заказов подписывает все накладные и сверяет их с данными у начальника цеха. При совпадении данных перемещения и поступления, начальник цеха подписывает предоставленные администратором накладные. Оригинал накладной возвращается администратору, а копия остается у начальника цеха. В конце рабочего дня администратор сдает накладные в бухгалтерию.

4.2 Отправка готовой продукции в отдаленные точки продаж.

При отправке товара в отдаленные точки продаж администратор распечатывает накладные (3 экземпляра). Отправляемая продукция пересчитывается совместно водителем и администратором. При полном совпадении фактических данных с данными в накладной администратор ставит на накладных печать и свою подпись. Водитель ставит свою подпись на одном экземпляре накладной и оставляет ее у администратора, другие два экземпляра забирает. После доставки продукции в точку продаж и пересчета ее материально-ответственным лицом, водитель оставляет второй экземпляр накладной материально-ответственному лицу, а третий экземпляр с подписью и расшифровкой подписи материально-ответственного лица возвращает администратору стола заказов. Это экземпляр перед обедом (или после обеда) сдается в бухгалтерию. Первый экземпляр накладной хранится у администратора стола заказов в течении трех дней, затем уничтожается.

4.3 Отправка продукции оптовым покупателям.

4.3.1 Продажа готовой продукции оптовым покупателям.

Отпуск продукции оптовым покупателям ведется за наличный расчет. Денежная наличность вносится в кассу, а чек передается оптовому покупателю через водителя вместе с накладной. Оптовым покупателям предоставляются следующие скидки:

Мясные п/ф и готовая мясная продукция 10%

Кондитерские изделия 20%

4.3.2 Сопутствующая документация.

При продаже товара оптовым покупателям администратор распечатывает накладную в двух экземплярах. Отправляемая продукция пересчитывается совместно водителем оптовика и администратором. При полном совпадении фактических данных с данными в накладной администратор ставит на накладных печать и свою подпись. Водитель ставит свою подпись на одном экземпляре накладной и оставляет ее у администратора, другой экземпляра водитель забирает с собой. В накладной обязательно учитывается тара, передаваемая с продукцией. Эта накладная в конце рабочего дня сдается в бухгалтерию. В некоторых случаях по просьбе водителя, ему может выдаваться два экземпляра накладной.

4.3.3 Возврат тары.

Возврат тары осуществляется оптовым покупателем до обеда. Учет возврата тары ведет администратор стола заказов. После возврата тары, администратор подымает накладную данного оптовика и в ней делает отметки о наличие возвращенной тары. Одновременно с возвратом тары возможен заказ продукции на следующий день.

4.4 Частные заказы.

Выполнение частных заказов осуществляется по предоплатной системе. На частные заказы делается дополнительная надбавка к стоимости (+15%). Вывоз продукции частных заказов осуществляется заказчиком либо предприятием «Пышка» за дополнительную плату. В случае крупных частных заказов доставка может осуществляться бесплатно.

5.1 Поставка в кулинармаркет.

После взвешивания готовой продукции учетчицей, сотрудник, доставивший данную продукцию, осуществляет ее дальнейшее перемещение в соответствующий отдел кулинармаркета.

5.2 Выкладка продукции.

Выкладка продукции осуществляется продавцом-консультантом в соответствии с правилами и нормами выкладки. Выкладка производится строго в полиэтиленовых перчатках или специальными щипцами. Тара после выгрузки продукции временно хранится в отделе, до тех пор, пока не будет нового прихода. В случае возникновения загромождений отдела пустой тарой, ее уносит на производство (в соответствующий цех) администратор зала.

5.3 Консультации и продажа.

Продавец-консультант вежливо обслуживает покупателя, а также советует и рекомендует ему отдельные виды блюд, основополагаясь на предпочтения покупателя. Выбранная покупателем продукция обязательно упаковывается в специальный контейнер, разовый полиэтиленовый мешок или в аналогичную тару, предоставленную покупателем. Перекладывание продукции с витрины в тару осуществляет продавец-консультант строго в полиэтиленовых перчатках или специальными щипцами. Упакованная продукция передается через прилавок покупателю со словами «Спасибо за покупку».

5.4 Оформление покупки.

Оформление покупки производится кассиром на кассовом узле, который расположен на выходе из кулинармаркета. Покупателю выдается кассовый чек, в котором пропечатан весь ассортимент купленного товара, его стоимость и общая сумма покупки. При оформлении покупки кассир использует стандартный набор фраз, в который обязательно входят следующие пункты: приветствие, сумма покупки, полученная от покупателя сумма, причитающаяся сдача, слова благодарности за покупку.

Стандартизируем бизнес-процессы в ресторане

Что даст стандартизация в вашем заведении

Хотите узнать больше о том, зачем

нужна стандартизация процессов

и как реализуется эта услуга?

Что мы стандартизируем в ресторане

Этапы работы

Проверка наличия стандартов на объекте заказчика

Формирование общей стратегии и этапов стандартизации

Предоставление шаблонов стандартных документов

Адаптация шаблонов под процессы предприятия

Оставьте заявку на бесплатную консультацию

и получите все интересующие вас сведения

Работы по стандартизации проводит Татьяна Савельева

Недавно реализованные проекты

BeBop Burgers. Подготовка франшизной документации. г. Ростов-на-Дону.

Mojo Bar. Структуризация предприятия. Описание бизнес-процессов для управляющей компании. Подготовка франшизной документации.

Booster Coffeeshop. Структуризация. Стандартизация. Бюджет развития. Инвест-проект. г. Абакан.

Сеть Якитория. Оценка франшизного пакета для франчайзи. Описание внутренних бизнес-процессов. г. Ростов-на-Дону, г. Краснодар

Сеть Рязанские Сладости, Римские Каникулы. Структуризация. Стандартизация. План развития сети. Инвест-проект. г. Рязань

Загородный клуб «Графский Парк» 4*. Бизнес-планирование. Структуризация. Стандартизация. Курирование всех этапов работ по открытию. г. Ростов-на-Дону

Бутик-Отель «39» 5*. Бизнес-планирование. Структуризация. Стандартизация. Курирование всех этапов работ по открытию. г. Ростов-на-Дону

Сеть BonAmi. Реструктуризация. Описание бизнес-процессов. г. Якутск

Сеть Pizza Bella. Реструктуризация. Описание бизнес-процессов. г. Москва.

Сеть отелей Амакс. Аудит стандартов. Интенсивный комплекс тренинг для сетевого линейного менеджмента.

RoCoCo. Упаковка франшизы. г. Ростов-на-Дону.

Global Cofix Russia. Аудит архитектуры IT базы с учетом особенности работы с франчайзи и наличием транзитной торговли.

АйДаПирог. Аудит имеющихся стандартов. Упаковка франшизы.

Dizengof 99, Москва. Стандартизация процессов.

Оптимизация ресторана

Что такое оптимизация ресторана

Оптимизация — это ускорение и упрощение рабочих процессов в ресторане, что позволяет обслуживать большее количество гостей за меньшее время и сосредотачиваться на качестве. Оптимизация напрямую зависит от четких, прописанных в документах алгоритмах работы и стандартах ресторана. Каждый процесс должен быть регламентирован определенным количеством времени. Например, на качество обслуживания гостя напрямую влияет то, как быстро ему подали меню, записали заказ и уточнили необходимые моменты. Также следует обращать внимание на простоту и четкость процессов: меню должно быть понятным, а официант должен четко проговорить особенности тех или иных блюд, а после принятия заказа повторить его, чтобы избежать недоразумений в будущем — и, как следствие, задержек во времени.

Оптимизация начинается от грамотной расстановки столов и заканчивается прописанным скриптом официанта. В оптимизированном заведении легко работать — каждый шаг там выполняется с наименьшими временными затратами и с наибольшей пользой.

Оптимизация работы ресторана

Итак, ресторан открыт, стандарты обслуживания составлены, персонал обучен, клиенты исправно посещают ваше заведение. Но, рано или поздно, в судьбе ресторана наступает тот момент, когда он, кажется, работает на пределе своих возможностей. Кажется, что гостей всегда много, официанты еле справляются с потоком, и из-за этого качество сервиса может страдать. Но мы ведь гонимся не за количеством, а за качеством, правда? Гораздо приятнее получать большую прибыль при меньших усилиях. Поэтому в такой ситуации есть повод подумать об улучшении ресторана — его оптимизации.

Как понять, что вам нужна оптимизация кафе или ресторана?

- Несмотря на хорошую проходимость, в ресторане мало постоянных гостей.

- Гости мало оставляют на чай.

- Присутствует большая текучка персонала.

- Официанты не справляются с обязанностями, хотя, по нормативам, вы их не нагружаете.

- Есть проблемы с коммуникацией между департаментами ресторана.

- Вы рассчитываете на гораздо большую прибыль.

- На приготовление блюд уходит слишком много времени.

- Гости жалуются на долгое обслуживание или на ошибки при заказе.

- Гости слишком долго выбирают блюда из-за сложного меню.

Оптимизация меню ресторана

Возможно, вы удивитесь, но обширное меню — далеко не показатель качества ресторана. Психологи доказали, что при большом выборе человеку сложнее сориентироваться. А также слишком большое меню с массой разноплановых блюд размывает концепцию заведения.

Чтобы оптимизировать меню, у вас должно быть четкое представление вашего бренда. Это не обязательно должна быть национальная кухня. Возможно, вы будете готовить блюда только из фермерских продуктов, или сделаете ставку на салаты, или обратитесь к модной сейчас советской кухне в авторском прочтении, или просто соберете в меню популярные европейские блюда. Ну а если вы жаждете разнообразия, вводите в меню сезонные блюда — например, летние легкие салаты, осенние согревающие напитки или новогоднее меню.

В любом случае, меню должно быть понятным гостю. Если в нем присутствуют сложные блюда, позаботьтесь о наличии иллюстраций или описаний. А также официанты должны знать, как блюда сочетаются между собой, и какие напитки к ним лучше подобрать.

Методы оптимизации бизнес-процессов

Для улучшения работы ресторана и повышения скорости работы персонала применяется множество приемов — все они зависят от конкретного заведения и прописываются индивидуально. Вот лишь некоторые из них:

- График работы составляется так, чтобы на одного официанта приходилось меньше столов;

- Приобретается дополнительный официантский терминал и ставится в наиболее удобном для персонала месте;

- Зона раздачи на кухне расширяется, чтобы обеспечить более свободный доступ к ней;

- Для уборки посуды и столов привлекаются стажеры, а официанты занимаются только приемом заказа и обслуживанием гостей.

- Из меню убираются те блюда, приготовление которых занимает слишком много времени, а выручка не равноценна трудозатратам.

- Ингредиенты для сложных блюд готовятся заранее и лежат в одном месте.

- То оборудование на кухне, на которое производится наибольшая нагрузка, заменяется на более мощное.

- Шкафы на кухне оборудуются прозрачными стенками, чтобы повара сразу видели нужные продукты.

- Официанты записывают заказ не в блокноте, а на планшете со специальной программой, что позволяет моментально, одним нажатием кнопки, отправить заказ на кухню и в бар.

- Среди персонала постоянно проводятся тренинги и тимбилдинги, что позволяет построить дружную команду и улучшить взаимопонимание.

Автоматизация и оптимизация бизнес-процессов — достаточно сложное и ответственное дело, поэтому лучше доверить его профессионалам. Мы много лет работали в ресторанной сфере, и изучили все вопросы оптимизации, поэтому с радостью встретимся с вами и составим пошаговый план развития вашего заведения.

| Индекс материала |

|---|

| Бизнес-план кафе |

| Бизнес-план кафе. Часть 2 |

| Все страницы |

Сфера общественного питания является одной из наиболее привлекательных для многих субъектов коммерческой деятельности. Приводим для ознакомления пользователей примерный бизнес-план кафе для областного центра в комплектации 9 расчетных таблиц. Прогнозируемый срок окупаемости проекта – 10 мес. Обратите внимание: бизнес-план кафе публикуется в 2-х частях.

БИЗНЕС-ПЛАН

Наименование проекта:

Организация кафе быстрого обслуживания

Автор проекта:

ООО «Пути успеха»

Инициатор проекта:

ООО «Пути успеха»

Данный бизнес-план представляется на рассмотрение на конфиденциальной основе исключительно для принятия решения по финансированию проекта и не может быть использован для копирования или каких-либо других целей, а также передаваться третьим лицам.

Просьба вернуть бизнес-план, если он не вызывает интереса по участию в его реализации

г. Уездный

2008г.

1. Описание проекта

Цель проекта — создание кафе в Ленинском районе г. Уездный.

Для организации деятельности регистрируется ООО «Пути успеха», которое будет ориентировано на оказание услуг в сфере общественного питания для потребителей, имеющих средний уровень дохода.

Компания планирует начать свою деятельность с января 2008 года. Январь- февраль 2008 г. – это период регистрации, оформления и организации основной деятельности, включая ремонт помещения, монтаж оборудования и подбор персонала.

Получение первой выручки от продаж запланировано на март 2008 г.

В перспективных планах открытие сети кафе в составе головного центра по приготовлению пищи и непосредственно 3 заведений – кафе, в которые пища (полуфабрикаты) будет доставляться из головного центра. Настоящий бизнес-план разработан для одного кафе из всего комплекса.

Состав оборудования и его поставщики

С технической точки зрения состав и характеристики оборудования должны иметь следующий вид и параметры:

а) Торговое оборудование:

— Плиты электрические

— печь-гриль;

— сокоохладитель;

— холодильный прилавок;

— холодильный ларь;

— мебель из пластмассы (столы, стулья).

Стоимость: 2 756 137 руб./ за все.

б) Парк автотранспорта для перевозок грузов для населения и организаций: автомобили на базе машины Газ-32212 “Газель” горьковского автозавода в количестве 1 шт.

Стоимость: 130 000 руб.

Технологический процесс

Процесс производства (оказания услуг общественного питания) заключается в обслуживании посетителей кафе быстрого обслуживания.

Обслуживание посетителей осуществляется ежедневно. Распорядок работы кафе быстрого обслуживания 12 часов в сутки со сменой продавцов:

1 смена – 8 часов

2 смена – 6 часа

либо

1 смена – 7 часов

2 смена – 7 часов

ежедневно, включая выходные и праздничные дни с соответствующим коэффициентом в оплате труда 1,25 и 1,5 против будних дней, соответственно.

Источники, квалификация и набор рабочей силы

Подбор продавцов в количестве 4 и другого персонала будет осуществляться через бюро трудоустройства, методом подачи объявлений в газеты, личные связи. Квалификация не ниже 2-3 категории с опытом работы более 3 лет.

Приведем необходимый перечень персонала в таблице 1 на начальном этапе.

Таблица 1. Персонал кафе.

|

Должность |

Кол.(чел) |

тыс. руб. |

Выплаты |

|

Продавец |

2 |

8000 |

ежемес. |

|

Повар |

2 |

8000 |

ежемес. |

|

Уборщица |

1 |

4000 |

ежемес. |

|

Посудомойка |

1 |

4000 |

ежемес. |

В дальнейшем, распорядок работы водителей может корректироваться в зависимости от обстоятельств, а также по мере необходимости будут наниматься специалисты для выполнения необходимых работ. Соответственно, заработная плата будет варьироваться в большую или меньшую сторону в зависимости от занятости конкретного человека.

Итого на предприятие зарплата составит ежемесячно 40 000 рублей.

2. Анализ рынка

На сегодняшний день проблема общественного питания в центральных районах города достаточно актуальна. Особенно остро это ощущается в Ленинском районе, который является административным, деловым и культурным центром города. В нем расположено большинство государственных учреждений, банков, офисов крупных и средних фирм, крупных предприятий торговли, высшие учебные заведения, гостиницы, объекты культурного назначения (театры, парки, скверы и другие места отдыха горожан и гостей города).

Существующие на сегодняшний день в этом районе предприятия общественного питания можно условно разделить на два типа: крупные и мелкие предприятия быстрого обслуживания.

К первым можно отнести рестораны и кафе. Их отличительной особенностью является высокий сервис и качество обслуживания при достаточно высокой цене, то есть они ориентированы на людей с высоким уровнем дохода.

Ко вторым относятся небольшие закусочные и бары. Их условно можно разделить еще на два типа:

1. дорогие фирменные закусочные и бары, которые отличаются высоким качеством обслуживания и достаточно высокими близкими к крупным предприятиям общественного питания ценами.

2. небольшие закусочные типа пирожковых, которые предлагают хотя и дешевую, но не всегда качественную продукцию.

Общей отличительной чертой является ограниченный ассортимент выпускаемой продукции, что вызвано небольшими размерами занимаемых им помещений.

Тем не менее то, что центр города Уездный является культурным центром отдыха города, дает возможность сделать вывод, что действующие в центре города предприятия общественного питания не могут в полной мере удовлетворить существующий на данном рынке спрос и существует реальная потребность в кафе быстрого обслуживания с широким ассортиментом предлагаемой продукции, высоким сервисом и качеством обслуживания и сравнительно невысокими ценами.

Данный проект предусматривает создание предприятия, которое должно занять пустующую на сегодняшний день нишу на рынке общественного питания в данном районе.

Значительных сезонных колебаний спроса не предполагается, так как в рабочие дни основными потребителями будут люди работающие в близлежащих зданиях и студенты, а в вечернее время и выходные дни — люди приезжающие из других районов для культурного отдыха и гости города.

Ценовая политика ориентирована на потребителей со средним уровнем дохода.

В силу того, что предприятия общественного питания подобного уровня в данном районе есть и ниша на которую будет ориентировано кафе не свободна, но серьезной конкурентной борьбы не предполагается, так как количество потенциальных клиентов достаточно велико.

Основными конкурентами предприятия являются кафе, в основном ориентированные на студентов. Это кафе «Академия» и пиццерия «Pizza». Так как проектируемое кафе будет являться частью комплекса по всему городу по обслуживанию в сфере общественного питания, то предполагается, что данное кафе быстро завоюет признание потребителей.

Емкость рынка рассчитывается в виду того, что общие количество потенциальных посетителей в нашем городе достаточно велико, при том, что кафе планируется разместить в центре города, то существует реальная доля незанятого рынка потенциальных посетителей кафе быстрого обслуживания которые, имеют возможность воспользоваться его услугами.

Предполагаемая площадь кафе около 92 кв. метров, из них порядка 24 кв. метров будет занимать кухня, по доприготовлению полуфабрикатов доставленных из головного кафе, около 8 кв. метров раздаточная (касса, барная стойка) и примерно 60 кв. метров сам зал.

Если брать из расчета, что 1 стол с 4 стульями занимает пространство ~ 4 кв. метра, то можно посчитать, что в зале можно будет разместить 60 кв.м./4 кв.м. = 15 столов.

Если брать, в среднем, из примера работ других кафе работающих вместе с кафе, то средневзвешенное значение количества людей сидящих за одним столом в течение получаса равно 2, а сумма денег которые они приносят в качестве выручки кафе составит 125 рубля. Средняя заполняемость кафе составит около 9 часов.

Приведем эти статистические расчеты к вновь создаваемому кафе:

2 чел * 2 = 4 чел./ в час ( с 1 стола);

125 руб. * 2 = 250 руб/в час (с 1 стола);

250 руб./в час * 15 столов * 9 часов = 33 750 рублей.

Именно такую сумму, 33 750 рублей в день, составит дневная выручка кафе быстрого обслуживания.

Итого в месяц потенциальная емкость рынка составит: 33 750 руб. * 30 = 1 012 500 рублей.

Себестоимость услуг общественного питания в кафе, который является производителем продукции и поставщиком покупной составляет следующие значения:

Наценки на указанные в меню блюда собственного приготовления кафе составляют – 80%, на продукцию от поставщиков из г. Уездный – 40%.

Таким образом примерный доход в день составляет

Итого: 33750 руб. * 71% = 23 962,5рублей.

Таким образом, средняя выручка кафе составляет 718 875 рублей.

Вывод: себестоимость продукции собственного производства кафе, и доставки от поставщиков (г. Уездный), в среднем на 45 — 80 % меньше его продажной стоимости, значит проект, достаточно прибылен.

Но следует указать, что возможно в первые несколько месяцев выручка составит несколько меньшую сумму, так как в начале работы возможно появятся небольшие проблемы, связанные с деятельностью проектируемого кафе.

3. План продаж.

3.1. Объемы продаж

Планирование объемов производства ООО «Пути успеха» осуществляется исходя из производственных мощностей. Производственные мощности ограничены трудовыми ресурсами, производственными площадями, природной составляющей. Планирование продаж осуществляется по факту получения выручки предприятия от продажи продукции. Предприятие начинает производство с 01.01.08г., первые продажи (получение выручки от продаж) планируются на март 2008г.

План продаж представлены в таблице 2.

Таблица 2. План продаж по годам

|

Наименование показателя |

2008 |

Итого 2008 |

Итого 2009 |

|||||||||||

|

я |

ф |

м |

а |

м |

и |

и |

а |

с |

о |

н |

д |

|||

|

Выручка от продажи, т.р. |

0 |

0 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

7188 |

8628 |

3.2.Ценообразование.

Увеличение стоимости бизнеса зависит от доходов, которые генерирует компания. Для обеспечения спроса на услуги ООО «Пути успеха» регулирует качество и цену. Формирование цены на услуги ООО ««Пути успеха» основывается на затратном методе.

4. План производства

4.1. Калькуляция переменных затрат

Переменные затраты – затраты, которые напрямую зависят от объемов производства. К указанным затратам относятся затраты на салфетки, посуду, электроэнергию.

Величина переменных затрат в соответствии с производственным планом представлена в таблице 3.

Таблица 3. Переменные затраты, тыс.руб.

|

Переменные затраты |

2008 |

Итого 2008 |

Итого 2009 |

|||||||||||

|

я |

ф |

м |

а |

м |

и |

и |

а |

с |

о |

н |

д |

|||

|

Салфетки, посуда |

0 |

0 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

200 |

240 |

|

Электроэнергия |

0 |

0 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

100 |

120 |

|

Итого затрат |

0 |

0 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

300 |

360 |

4.2. Калькуляция условно-постоянных затрат

Условно постоянные затраты включают расходы, которые не зависят от объемов производства. Перечень расходов постоянных и их величина представлены в таблице 4.

Расчет амортизации осуществляется исходя из того, что срок службы оборудования составляет 10 лет. Амортизация начисляется линейным способом. В 2007 году амортизационные отчисления 324 т.р. в год. , в 2008 году – 388,8 т.р.

Таблица 4. Условно-постоянные расходы на производство продукции, тыс. руб.

|

Постоянные затраты |

2008 |

Итого 2008 |

Итого 2009 |

|||||||||||

|

я |

ф |

м |

а |

м |

и |

и |

а |

с |

о |

н |

д |

|||

|

заработная плата рабочим |

0 |

0 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

400 |

480 |

|

директор |

0 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

165 |

180 |

|

водитель |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

72 |

72 |

|

общехозяйственные нужды |

0 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

33 |

36 |

|

ЕСН (20 %) |

1,2 |

4,2 |

12,2 |

12 |

12,2 |

12 |

12 |

12 |

12 |

12,2 |

12,2 |

12,2 |

127,4 |

60 |

|

Амортизация |

0 |

0 |

32,4 |

32 |

32,4 |

32 |

32 |

32 |

32 |

32,4 |

32,4 |

32,4 |

324 |

388,8 |

|

ГСМ |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

96 |

96 |

|

Затраты на маркетинг |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

50 |

600 |

600 |

|

Канцелярия |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

36 |

36 |

|

Итого затрат |

68,2 |

89 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

1853,4 |

1948,8 |

4.3. Калькуляция себестоимости продукции

Себестоимость продукции включает переменные и условно-постоянные затраты. Управленческие расходы – заработная плата руководства.. Себестоимость услуг ООО «Пути успеха» представлена в таблице 5.

Таблица 5. Себестоимость продукции ООО «Пути успеха» тыс. руб.

|

Затраты |

2008 |

Итого 2008 |

Итого 2009 |

|||||||||||

|

я |

ф |

м |

а |

м |

и |

и |

а |

с |

о |

н |

д |

|||

|

Переменные |

0 |

0 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

300 |

360 |

|

Постоянные |

68,2 |

89 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

1853,4 |

1948,8 |

|

Полная себестоимость |

68,2 |

89 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

2153,4 |

2308,8 |

График производства продукции по годам не имеет отличия. В первый год в январе-феврале руководство будет закупать оборудование и покупать помещение. С марта предприятие будет получать первую прибыль.

5. Финансовый план

Таблица 6. Формирование денежного потока

|

Наименование показателя |

2008 |

2009 |

|

|

Выручка от продаж (нетто — без НДС), т.р. |

7188 |

8628 |

|

|

Переменные затраты,т.р. |

300 |

360 |

|

|

Постоянные расходы, т.р. |

1853,4 |

1948,8 |

|

|

Валовая прибыль, т.р. |

5034,6 |

6319,2 |

|

|

Амортизация НМА и ОС новых (на 10 лет — линейным) |

324 |

388,8 |

|

|

Прибыль от продаж (прибыль до выплаты налогов и процентов) |

5034,6 |

6319,2 |

|

|

Чистая прибыль до уплаты налогов |

5034,6 |

6319,2 |

|

|

Налог на прибыль (24 %) |

1208,304 |

1516,608 |

|

|

Чистая прибыль |

3826,296 |

4802,592 |

Условия допущения

ООО «Пути успеха» занимается оказанием услуг в сфере общественного питания. Указанный вид деятельности является рентабельным, о чем свидетельствует анализ рынка данных услуг.

В расчетах используется налог на прибыль (24 %), помимо которого уплачивается обязательно отчисления в пенсионный фонд (20 %). Данные налоги входят в состав постоянных затрат.

6. Расчет потребности в активах

6.1. Потребность во внеоборотных активах

Потребность во внеоборотных активах возникают в первый год. Они связаны с приобретением автомобиля 130 т.р., покупкой специального оборудования 2 756, 137 т.р., а также стоимость помещения — 1 000 000 рублей.

Общая потребность во внеоборотных активов составляет 3 886,137 тысяч рублей.

6.2. Потребность в оборотных активах.

Ниже представлена таблица 7, отражающая издержки, выручку, валовую прибыль. По данным таблицы видно, что в январе-феврале 2008 года валовая прибыль отрицательная. Таким образом, сумма этой прибыли и будет являться потребностью в оборотных активах в 2008 году.

Таблица 7. Расчет потребности в оборотных активах

|

Показатель |

2008 |

|||||||||||

|

я |

ф |

м |

а |

м |

и |

и |

а |

с |

о |

н |

д |

|

|

Переменные |

0 |

0 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Постоянные |

68,2 |

89 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

170 |

|

Выручка |

0 |

0 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

719 |

|

Балансовая прибыль |

-68,2 |

-89 |

519 |

519 |

519 |

519 |

519 |

519 |

519 |

519 |

519 |

519 |

Потребность в оборотных активах составляет 157,2 т.р.

7. Оценка эффективности проекта

Для оценки эффективности рассчитаны следующие показатели, представленные в таблице 9.

Для учета приведения будущих доходов к текущей стоимости осуществляется с помощью дисконтирования денежных потоков. Ставка дисконтирования определяется методом кумулятивного построения и проводится в таблице 8.

Таблица 8 Экспертная оценка премий за риск, связанный с инвестированием в данное производство

|

Вид риска |

Размер риска, % |

|

Качество управления |

1 |

|

Размер компании (малый бизнес) |

4 |

|

Товарная и территориальная диверсификация |

2 |

|

Ретроспективная прогнозируемость |

1 |

|

Итого |

8 |

Исходя из условия альтернативности инвестиций, безрисковая ставка принята равной 5% годовых, что следует из анализа данных о ставках по валютным депозитам в коммерческих банках г.Уездный. Таким образом, ставка дисконта, рассчитанная методом кумулятивного построения на основе безрисковой ставки с учетом рисков, связанных с инвестированием, составляет 13%.

Оценка эффективности проекта показывает, что проект является эффективным. Чистая прибыль, получаемая предприятием от проекта, может быть направлена на развитие новых видов продукции на рынке данных услуг.

Таблица 9. Расчет экономической эффективности

|

Наименование показателя |

2008 |

2009 |

|

Чистая прибыль (убыток), тыс. руб. |

3826,29 |

4802,59 |

|

Амортизация, тыс. руб. |

324 |

388,8 |

|

Эффект, достигаемый на каждом шаге |

4150,29 |

5191,39 |

|

Капитальные вложения, тыс. руб. |

4043 |

0 |

|

Ставка дисконта |

1,13 |

1,13 |

|

Ставка в степени |

1,13 |

1,28 |

|

Дисконтированный денежный поток, тыс. руб. |

3672,823 |

4055,773 |

|

Чистый приведенный эффект, тыс. руб. |

-370,177 |

4055,773 |

|

Чистая текущая стоимость |

-370,177 |

3685,596 |

|

Срок окупаемости дисконтированный, мес. |

10 месяцев |

Срок окупаемости проекта составляет 10 месяцев, которые предприятие еще получает отрицательную выручку.

8. Оценка рисков

При анализе рисков было выявлено, что на эффективность работы влияют множество факторов. Все основные риски перечислены в таблице 9 ниже.

Таблица 9. Возможные риски

|

Возможные риски |

Влияние на ожидаемую прибыль |

Меры по снижению влияния риска |

|

1.Экономические риски связаны с неплатежеспособностью потребителя, неустойчивостью спроса, снижения цен конкурентами. |

Уменьшение дохода |

Постоянная работа с клиентами, совершенствование товара, гибкая ценовая политика, повышение качественных параметров продукции |

|

2. Увеличение цен на материалы |

Увеличение затрат |

Заключение долгосрочных договоров на покупку материалов, установление в контракте фиксированных цен на длительное время |

|

3.Производственный риски |

Снижение доходности |

Четкое календарное планирование работ, лучшая организация проводимых работ |

|

4.Финансовый риск |

Снижение дохода |

Основная мера по снижению риска заключается в разработке инвестиционно-финансовой стратегии, целью которой является попадание в зону прибыльного функционирования. |

Еще бизнес-планы:

| < Предыдущая | Следующая > |

|---|

Бизнес-план Открытие кафе в Санкт-Петербурге

Бизнес-план Открытие кафе в Санкт-Петербурге

ОТКРЫТИЕ КАФЕ В САНКТ-ПЕТЕРБУРГЕ

БИЗНЕС-ПЛАН

Открытие кафе в Санкт-Петербурге

Январь

, 201

7

г

.

Оглавление

Оглавление 2

Приложения (диаграммы, схемы, рисунки) 4

Приложения (таблицы) 5

Методологические комментарии к бизнес-плану 6

1.

РЕЗЮМЕ ПРОЕКТА 8

2.

СУЩНОСТЬ ПРЕДЛАГАЕМОГО ПРОЕКТА 11

2.1

Общее описание проекта 11

2.2

Описание предполагаемой услуги 11

2.3

Информация об участниках проекта 12

2.4

Месторасположение проекта 12

3.

МАРКЕТИНГОВЫЙ ПЛАН 13

3.1

Обзор рынка общественного питания в Санкт-Петербурге 13

3.2

Основные тенденции, влияющие на рынок 15

3.3

Анализ потребителей. Сегментация потребителей 16

3.4

Обзор потенциальных конкурентов 17

3.5

Ценообразование на рынке 21

4.

ОРГАНИЗАЦИОННЫЙ ПЛАН 23

4.1

План по персоналу 23

4.2

План-график работ по проекту 24

4.3

Источники, формы и условия финансирования 26

4.4

График финансирования проекта 27

5.

ПРОИЗВОДСТВЕННЫЙ ПЛАН 28

5.1

Описание помещения 28

5.2

Описание процесса предоставления услуг 28

5.3

Описание необходимого оборудования 29

6.

ФИНАНСОВЫЙ ПЛАН 30

6.1

Исходные данные и допущения 30

6.2

Номенклатура и цены 32

6.3

Инвестиционные издержки 32

6.4

Налоговые отчисления 34

6.5

Операционные издержки (постоянные и переменные) 35

6.6

План продаж 36

6.7

Расчет выручки 37

6.8

Прогноз прибылей и убытков 37

6.9

Прогноз движения денежных средств 38

6.10

Анализ эффективности проекта 39

6.10.1

Методика оценки эффективности проекта 39

6.10.2

Показатели эффективности проекта 41

7.

Анализ рисков проекта 43

7.1

Количественный анализ рисков 43

7.2

Качественный анализ рисков 44

7.3

Точка безубыточности проекта 44

8.

ПРИЛОЖЕНИЯ 47

8.1

Отчет о движении денежных средств (по месяцам), тыс. руб. 47

9.

Информация об исполнителе проекта 48

Приложения (диаграммы, схемы, рисунки)

Рисунок 1.1 Требуемый объем инвестиций 9

Рисунок 1.2 График NPV проекта 10

Рисунок 3.1 Оценка динамики численности ресторанов, кафе и баров в Санкт-Петербурге, 2011-2016 (оценка) гг., тыс. шт. 13

Рисунок 3.2 Динамика выручки от реализации услуг по классификатору ОКВЭД 55.3 «Деятельность ресторанов и кафе» в г. Санкт-Петербурге, 2011-2016 (оценка) гг., тыс. руб. 14

Рисунок 3.3 Структура рынка общественного питания в разрезе видов заведений в Санкт-Петербурге, 2015 г. 15

Рисунок 3.4. Категории основной потребительской аудитории кафе 16

Рисунок 4.1 Структура ежемесячного начисления заработной платы 24

Рисунок 4.2. График реализации проекта 25

Рисунок 4.3 Структура финансирования инвестиционного проекта 26

Рисунок 4.4 График финансирования проекта в инвестиционной фазе, тыс. руб. 27

Рисунок 5.1 Технологический цикл изготовления кулинарной продукции в кафе ресторанах 28

Рисунок 6.1. Структура инвестиционных затрат по проекту, % 33

Рисунок 6.2 График NPV проекта 42

Рисунок 7.1График точки безубыточности 45

Приложения (таблицы)

Таблица 1.1 График реализации проекта 8

Таблица 1.2 Основные финансовые показатели 9

Таблица 3.1 Профили крупнейших компаний по выручке по ОКВЭД 55.3 «Деятельность ресторанов и кафе» в г. Санкт-Петербурге, 2015 г. 17

Таблица 3.2 Конкуренты по месторасположению 19

Таблица 3.3 Средний чек компаний-конкурентов в г. Санкт-Петербург, руб. 22

Таблица 4.1. Формирование ФОТ и штатного расписания предприятия, тыс. руб. 23

Таблица 4.2 График реализации проекта 24

Таблица 4.3. Условия кредитования 26

Таблица 5.1 Стоимость оборудования для оснащения кафе, тыс. руб. 29

Таблица 6.1. Определение стоимости собственного капитала 31

Таблица 6.2. Определение ставки дисконтирования 31

Таблица 6.3 Инвестиционные издержки проекта, тыс. руб. 32

Таблица 6.4 Налоговые отчисления в 2017-2021 гг., тыс. руб. 34

Таблица 6.5 Постоянные издержки, тыс. руб. 35

Таблица 6.6 Переменные издержки, тыс. руб. 35

Таблица 6.7 Сезонность посещаемости кафе, % 36

Таблица 6.8 План выхода на проектную мощность кафе, % 36

Таблица 6.9. План продаж в 2017-2021 гг., человек 36

Таблица 6.10 План выручки на 2017-2021 гг., тыс. руб. 37

Таблица 6.11 Отчет о прибылях и убытках, тыс. руб. 37

Таблица 6.12 Прогноз движения денежных средств, тыс. руб. 38

Таблица 6.13 Показатели эффективности инвестиций 41

Таблица 7.1 Анализ чувствительности 43

Таблица 7.2 Основные риски проекта 44

Таблица 7.3. Расчет точки безубыточности, тыс. руб. 45

Методологические комментарии к бизнес-плану

Настоящий бизнес-план представляет собой проект осуществления бизнес-операций, действий фирмы, содержащий сведения о фирме, товарах и услугах, рынках сбыта, маркетинге, организации операций и их эффективности.

Объект и предмет исследования и бизнес-планирования

Объектом исследования является рынок услуг общественного питания в Санкт-Петербурге.

Предметом исследования является открытие кафе в г. Санкт-Петербурге.

Цели и задачи бизнес-плана

Цель бизнес-планирования: оценка экономической эффективности и целесообразности открытия кафе в Санкт-Петербурге.

Задачи бизнес-планирования:

Оценка экономической эффективности проекта;

Обоснование инвестиционных средств на реализацию проекта;

Оценка объема рынка;

Анализ потребителей и основных конкурентов;

Оценка тенденций и перспектив развития рынка.

Источники информации

Отраслевая статистика;

Данные государственных структур;

Специализированные базы данных Агентства «MegaResearch»;

Рейтинги;

Информационные ресурсы участников рынка;

Отраслевые и специализированные информационные порталы;

Материалы сайтов исследуемой тематики (web-ресурсы производителей и поставщиков, электронные торговые площадки, доски объявлений, специализированные форумы, Интернет-магазины);

Региональные и федеральные СМИ;

Порталы раскрытия информации (отчетность открытых акционерных обществ).

Распространение бизнес-плана

Материалы Бизнес-плана не предназначены для широкого распространения или публикации. При предоставлении бизнес-плана пользователям до их сведения должны быть доведены цели данного документа, допущения, принятые для его составления, а также все существующие ограничения по использованию.

Объем анализа

Бизнес-план подготовлен на основании информации, полученной из общедоступных источников.

Ограничение ответственности

Все мнения, выводы и оценки, содержащиеся в настоящем бизнес-плане действительны на дату его составления. Исполнитель не несет ответственности за изменение экономических, политических, социальных и иных условий, которые могут оказать влияние на обоснованность данных суждений.

Исполнитель не несет ответственности за какие-либо убытки или ущерб, понесенные третьей стороной в результате использования информации данного бизнес-плана.

Используемые сокращения

ФСГС РФ — Федеральная Служба Государственной Статистики Российской Федерации

ФНС – Федеральная налоговая служба

РЕЗЮМЕ ПРОЕКТА

В рамках предлагаемого проекта планируется открытие кафе по франшизе … Кафе будет открыто в г. Санкт-Петербург.

Целями проектируемого кафе является:

Обеспечение посетителей качественной и вкусной едой;

Предоставление качественного сервиса;

Скорейшее максимальное занятие рыночной ниши;

Поиск и привлечение новых постоянных клиентов;

Получение прибыли.

Основные параметры организации ресторанного бизнеса:

Кухня – …

Средний чек – …

Число посадочных мест – …

Наценка на блюдо– …

Рынок ресторанного бизнеса ежегодно показывает устойчивый рост 3-10%. Таким образом, можно сделать вывод о высокой востребованности услуг проектируемого кафе.

Этапы реализации проекта приведены в таблице:

Таблица 1.1 График реализации проекта

|

Этап проекта |

Начало работ |

Длительность, дней |

Конец работ |

|

Составление бизнес-плана и обоснование эффективности проекта |

|||

|

Получение финансирования |

|||

|

Проведение ремонтных работ |

|||

|

Поставка оборудования |

|||

|

Поиск и найм сотрудников |

|||

|

Закупка продуктов |

|||

|

Запуск кафе |

Источник: анализ и расчеты MegaResearch

Инвестиции

Объем инвестиционных вложений на реализацию проекта составляет

… руб.

Период окупаемости рассматриваемого проекта составляет около … с учетом дисконтирования.

Рисунок 1.1 Требуемый объем инвестиций

Ремонтные материалы и услуги

Заемные средства

**% от инвестиций

(… руб.)

… руб.

… руб.

Оборудование и мебель

Требуемый

объем инвестиций

… руб.

Собственные средства

**% от инвестиций

(… руб.)

… руб.

Доп. расходы

… руб.

Оборотные средства

Источник: расчеты MegaResearch

Основные финансовые показатели по проекту представлены в таблице:

Таблица 1.2 Основные финансовые показатели

|

Показатели эффективности инвестиций |

Значение, тыс. руб. |

|

Период расчета (горизонт планирования), лет |

|

|

Чистый доход (NV), тыс. руб. |

|

|

Чистый денежный поток (NPV), тыс. руб. |

|

|

Внутренняя норма доходности IRR (мес.), % |

|

|

Индекс доходности PI, ед. |

|

|

Период окупаемости PB, лет |

|

|

Дисконтированный период окупаемости DPB, лет |

|

|

Инвестиции в проект |

|

|

Средняя рентабельность продаж по проекту, % |

|

|

Ставка дисконтирования, % |

Источник: расчеты MegaResearch

На рисунке 1.2 показан график NPV проекта по годам его реализации. На графике NPV видно возрастание чистой приведенной стоимости проекта по годам:

Рисунок 1.2 График NPV проекта

Источник: расчеты MegaResearch

По данным исследования видно, что проект является выгодным. Чистый дисконтированный доход проекта на 2021 год составит

..

. руб.

СУЩНОСТЬ ПРЕДЛАГАЕМОГО ПРОЕКТА

Общее описание проекта

Кафе планируется открыть в г. Санкт-Петербург в одном из самых популярных мест, посещаемых как туристами, так и местными жителями – … На данный момент ведется поиск подходящего помещения.

Кафе будет организовано в соответствии с французской франшизой по концепции … Данное заведение будет также себя позиционировать как кафе здорового питания. При приготовлении блюд не будут использоваться загустители, консерванты, стабилизаторы, ароматизаторы, красители и прочие синтетические добавки, а также продукты, выращенные с использованием агрохимикатов, стимуляторов роста, гормонов.

Меню кафе будет включать в себя:

Десерты собственного приготовления;

Кофе разных видов и способов приготовления;

Чай разных сортов;

Вегетарианские блюда;

Мясное и рыбное меню;

Бизнес-ланчи.

Планируемая посещаемость кафе … человек в день. Персонал кафе будет насчитывать … человек, включая административно-управленческий, производственный, а также вспомогательный отделы.

Описание предполагаемой услуги

Планируемый график работы кафе ежедневно — с 11.00 до 23.00.

Кафе будет оказывать дополнительные услуги:

Доставка еды (при нахождении в приделах определенного радиуса);

Продажа «Кофе с собой»;

Предоставление Бизнес-ланчей.

Информация об участниках проекта

…

Месторасположение проекта

…

МАРКЕТИНГОВЫЙ ПЛАН

Обзор рынка общественного питания в Санкт-Петербурге

Ресторанный бизнес направлен на обеспечение посетителей качественной и вкусной едой. Сущность предоставления услуг в ресторанном бизнесе состоит:

во-первых, в непосредственном обеспечении специальными помещениями для потребления пищи;

во-вторых, в сервисе, который предоставляется персоналом ресторана/кафе (прием гостей, обслуживание при приеме заказа, подача заказа и т.д.).

2015 г. оказался одним из сложнейших периодов как для российского рынка общественного питания в целом, так и рынка г. Санкт-Петербурга. Снижение потребительской активности, вызванное падением доходов населения, было усугублено действием продовольственного эмбарго и обвалом национальной валюты. Все это привело к значительному росту фудкоста компаний.

По данным Комитета по развитию предпринимательства и потребительского рынка Санкт-Петербурга, в 2011 г. общая численность ресторанов, кафе и баров составляла около … шт., а уже в 2015 г. – около … шт. На рисунке ниже приведена динамика численности ресторанов, кафе и баров г. Санкт-Петербурга за 2011-2016 гг.

Рисунок 3.1 Оценка динамики численности ресторанов, кафе и баров в Санкт-Петербурге, 2011-2016 (оценка) гг., тыс. шт.

Источник: данные Комитета по развитию предпринимательства и потребительского рынка Санкт-Петербурга, аналитика MegaResearch

Таким образом, согласно расчетам MegaResearch, число ресторанов, кафе и баров в 2016 г. составит около … шт., увеличение в 2016 г. по сравнению с 2014 составит **%.

На рисунке ниже приведена динамика выручки от реализации услуг по классификатору «Деятельность ресторанов и кафе» в г. Санкт-Петербурге.

Рисунок 3.2 Динамика выручки от реализации услуг по классификатору ОКВЭД 55.3 «Деятельность ресторанов и кафе» в г. Санкт-Петербурге, 2011-2016 (оценка) гг., тыс. руб.

Источник: данные ФСГС, аналитика MegaResearch

Таким образом, ожидается …

Что касается такого показателя как «оборот общественного питания», то в 2016 г. …

С 2013 г. наблюдалась тенденция …

Однако данная тенденция …

По мнению экспертов, наиболее широко на рынке общественного питания г. Санкт-Петербурга представлены … На рисунке ниже представлена структура рынка общественного питания в Санкт-Петербурге в 2015 г.

Рисунок 3.3 Структура рынка общественного питания в разрезе видов заведений в Санкт-Петербурге, 2015 г.

Источник: интернет-ресурсы, экспертные интервью, аналитика MegaResearch

Таким образом, наиболее популярным видом заведений общественного питания являются …

Основные тенденции, влияющие на рынок

В ходе проведения исследования были выявлены следующие тенденции, влияющие на рынок:

Рост объема выручки от реализации услуг по классификатору ОКВЭД 55.3 «Деятельность ресторанов и кафе». В 2011-2013 гг. наблюдался …

…

…

…

Однако, несмотря на отрицательные тенденции развития рынка в 2013-2015 гг., которые связаны с усложнившейся экономической ситуацией в стране, отрасль имеет достаточно высокие перспективы развития, что связано со слабой насыщенностью рынка.

Анализ потребителей. Сегментация потребителей

Была определена основная целевая аудитория планируемого кафе. Основаниями для этого послужили месторасположение заведения, а также выбранная концепция. Результаты представлены ниже на рисунке ниже.

Рисунок 3.4. Категории основной потребительской аудитории кафе

Источник: анализ

MegaResearch

Таким образом, были определены четыре основные потребительские аудитории гостей кафе. При проведении экспертных интервью было выявлено: …

Обзор потенциальных конкурентов

В таблице ниже приведен рейтинг крупнейших заведений общественного питания по выручке за 2015 г., согласно данным ФСГС и ФНС.

Таблица 3.1 Профили крупнейших компаний по выручке по ОКВЭД 55.3 «Деятельность ресторанов и кафе» в г. Санкт-Петербурге, 2015 г.

|

№ |

Наименование |

Выручка, тыс. руб., 2015 г. |

Адрес |

Руководитель |

Телефон |

ИНН |

Дата регистрации |

|

|

1 |

||||||||

|

2 |

||||||||

|

3 |

||||||||

|

4 |

||||||||

|

5 |

||||||||

|

6 |

||||||||

|

7 |

||||||||

|

8 |

||||||||

|

9 |

ООО «Серпуховская» |

199406, Санкт-Петербург г., Гаванская ул., дом 34, литер А, помещение 1-Н |

Лазаренко Тарас Владимирович |

7705806811 |

28.08.2007 |

|||

|

10 |

ООО «Пкд «Венец» |

191119, Санкт-Петербург г., Правды ул., 2//13, литер А, помещение 2н |

Лега Олег Эдуардович |

(812) 640-60-06 |

7808037300 |

25.07.1991 |

Источник: данные ФНС, сайты компаний

Основные конкуренты по местоположению представлены в таблице ниже. Отбор данных кафе проводился на основе месторасположения, а также популярности среди посетителей, которая была определена исходя из данных сайта www.tripadvisor.ru.

Таблица 3.2 Конкуренты по месторасположению

|

Название |

Адрес |

Сайт |

Телефон |

Кухня |

|

Две палочки |

Санкт-Петербург, Невский пр., 22 |

http://dvepalochki.ru/ |

+7 800 220-20-20 |

|

|

Библиотека вкусов |

Санкт-Петербург, Невский пр., 20 |

http://www.ilovenevsky.ru/ |

+7 812 244-15-94 |

|

Источник:

www.tripadvisor.ru

, сайты кафе

Ценообразование на рынке