Календарь

Май

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

2023

- 2023

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- 2012

| ПН | ВТ | СР | ЧТ | ПТ | СБ | ВС |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Календарь документов работает только для информации об избранных документах. Для системного поиска перейдите в раздел «Поиск по всем документам».

Подписка

- Ежедневная

- Еженедельная

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

IT-компании и их сотрудники могут получить специальные государственные льготы. Соответствующие указ от 02.03.2022 № 83 «О мерах по обеспечению ускоренного развития отрасли информационных технологий в Российской Федерации» подписал президент РФ.

На какие меры поддержки можно рассчитывать

В пакет мер поддержки входят:

- грантовая поддержка IT — разработок;

- льготное кредитование — не выше 3% годовых;

- освобождение от налога на прибыль до 31 декабря 2024 года;

- освобождение от нескольких видов государственных и муниципальных проверок, в том числе — валютных и налоговых;

- упрощённая процедура найма иностранных граждан и получения ими российского вида на жительство.

В Минцифры РФ уточнили, что срок временного пребывания в РФ иностранцев и членов их семей, прибывших в безвизовом порядке, в случае заключения им трудового договора с аккредитованной ИТ-компанией, будет продлён на срок действия заключённого им трудового договора, но не более чем на три года с даты его въезда в РФ.

Если иностранному специалисту для въезда в РФ потребуется виза, МИД России по ходатайству Минцифры выдаст многократную рабочую визу на срок действия трудового договора. В случае заключения трудового договора с аккредитованной ИТ — компанией иностранные граждане и члены их семей также смогут получить вид на жительство без получения разрешения на временное проживание.

Льготы пообещали и организациям, зарабатывающим на распространении рекламы в приложениях и онлайн-сервисах, на продаже, установке, тестировании, сопровождении IT — решений.

Какие компании могут получить льготы

Для получения льгот нужно соответствовать ряду требований.

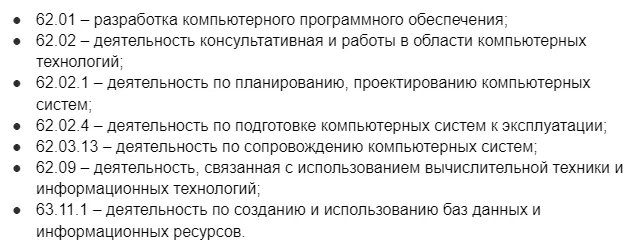

1. Аккредитация. Пройти её могут только юридические лица, статус индивидуального предпринимателя не подойдёт. Также нужно вести деятельность по одному из семи кодов ОКВЭД:

62.01: разработка компьютерного ПО;

62.02: консультативная деятельность и работы в области компьютерных технологий;

62.02.1: деятельность по планированию, проектированию компьютерных систем;

62.02.4: деятельность по подготовке компьютерных систем к эксплуатации;

62.03.13: деятельность по сопровождению компьютерных систем;

62.09: деятельность, связанная с использованием вычислительной техники и информационных технологий;

63.11.1: деятельность по созданию и использованию баз данных и информационных ресурсов.

Процесс аккредитации занимает 30 дней с момента подачи заявки. Подтвердить аккредитацию можно в ФНС или в банке выпиской из реестра.

2. Дополнительные условия — доходы от услуг и работ по адаптации, установке, внедрению, тестированию, поддержке не принадлежащего компании российского ПО должны составлять не менее 75% от общих доходов компании. Общая сумма доходов от IT-деятельности — не менее 90% от совокупных доходов организации.

На льготы также могут претендовать интеграторы и компании, размещающие рекламу и «оказывающие дополнительные услуги в своих приложениях». Доля доходов от ИТ-деятельности также должна составлять не менее 90%.

Какие именно услуги подпадут под термин «дополнительные», уточнят дополнительно после согласования с Минфином.

Какие меры поддержки предусмотрены для специалистов

Две меры поддержки направлены на помощь персоналу IT-компаний:

- сотрудники могут «улучшить жилищные условия» и рассчитывать на повышение уровня заработной платы;

- сотрудников аккредитованных компаний моложе 27 лет при условии наличия профильного образования и непосредственного участия в работах по разработке и поддержке программного обеспечения и программно-аппаратных комплексов, освободят от воинского призыва. Критерии и порядок проверки специалистов на соответствие этим требованиям подготовят отдельно.

Как реализовать право на льготы

Порядок и условия получения мер поддержки разъяснили в Минцифре РФ. С 5 марта на портале Госуслуг работает форма сбора данных от IT-компаний, которые нуждаются в оперативной поддержке.

Создавать и обслуживать файловую систему Astra Linux, понимать процесс загрузки ОС, получать справки по любой возникшей проблеме, овладеть навыками шифрования дисков и разделов, вы сможете на курсе повышения квалификации: «Расширенное администрирование ОС Astra Linux Special Edition». Также вы можете ознакомиться с полным набором обучающих программ в сфере IT.

Сразу уточним, что на ИП, осуществляющих деятельность в области информационных технологий и их сотрудников, льготы не распространяются.

Налоговые льготы

НДС

Операции по передаче исключительных прав на разработанные IT-организацией программы и базы данных, включенные в специальный реестр, освобождены от начисления НДС.

Освобождение от уплаты налога на добавленную стоимость применяют с момента включения программы или базы данных в единый реестр российского ПО. Это подтверждают письма Минфина от 02.04.2021 № 03-07-08/24544, от 16.11.2020 № 03-07-08/99545. Эту точку зрения разделяют и налоговики (п. 7 письма ФНС от 18.12.2020 № СД-4-3/20902).

О чем важно знать?

Освобождение от НДС для айтишников и ставка 0% для экспортеров — не одно и то же. Компания на ОСНО, реализующая ПО с использованием льготы, то есть без НДС, не сможет принять к вычету входящий НДС и возместить его из бюджета. Крупным компаниям на ОСНО — покупателям и заказчикам IT-компании, использующей эту льготу, требуется входной НДС. Это затрудняет сотрудничество.

Так что эйфория по поводу отмены НДС сомнительна. На момент предоставления льготы у многих IT-компаний продолжали действовать ранее заключенные договоры с партнерами, которым невыгодно работать без НДС. По их запросу Минфин пояснил в своем письме от 26.04.2022 № 03-07-08/37837, что IT-организация не может отказаться от применения освобождения от НДС.

Сотрудничать с такими IT-компаниями выгодно только тем бизнесам, которым не нужен входящий НДС. Это субъекты хозяйственной деятельности на УСН или предприятия, использующие такую же льготу.

Хотите получить подробную консультацию по льготам для IT? Свяжитесь со специалистами КСК ГРУПП, и мы ответим на все интересующие вас вопросы.

Налог на прибыль и взносы

Ставка по налогу на прибыль на период 2022 — 2024 годы составляет 0%.

Страховые взносы перечисляемые с ФОТ за своих сотрудников IT-компании платят по пониженным тарифам: ОПС — 6%, ОМС — 0,1%, ВНиМ — 1,5%. Суммарно 7,6% от ФОТ вместо 30%, которые платят остальные работодатели без льгот.

Чтобы воспользоваться льготами в части налога на прибыль и страховых взносов, компаниям необходимо соответствовать некоторым условиям. И тут на практике возникают вопросы, которые требуют пояснений:

1. Компания должна быть аккредитована как организация, которая ведет деятельность в области IT. Удобно и быстро это можно осуществить через сайт Госуслуг. Выбрать цель обращения: «Внесение организации в реестр аккредитованных ИТ-компаний». Подпадают под аккредитацию организации с ОКВЭД:

В число льготников по прибыли и взносам Федеральным законом от 14.07.2022 № 323-ФЗ добавлены компании, которые числятся в реестре организаций, занятых в сфере радиоэлектронной промышленности. Льготы им предоставлены ретроспективно с 01.01.2022.

2. Профильная выручка, то есть выручка от IT-деятельности, должна быть не менее 70% от совокупной суммы всех доходов.

На практике у бизнеса возник шквал вопросов по поводу того, какие операции можно считать IT-деятельностью. Поэтому госведомства выпустили разъяснения. Так, Минфин в письме от 18.12.2020 № 03-07-07/111669 привел конкретные виды деятельности IT-компаний, подпадающие под действие льгот. ФНС опубликовала ответы на вопросы бизнеса (письмо от 18.12.2020 № СД-4-3/20902@ «О налоговом маневре в IT-отрасли»). Минцифры в письме от 27.01.2022 № П11-2-05-200-3571 разъяснило значения некоторых терминов, используемых в законодательстве применительно к IT-индустрии.

К IT-деятельности следует относить:

- реализацию разработанного программного обеспечения(ПО) для ЭВМ и баз данных(БД);

- передачу исключительных прав на разработанное ПО и БД;

- предоставление прав использования разработанного ПО, БД по лицензионным договорам;

- оказание услуг по разработке, адаптации и модификации, установке, тестированию и сопровождению ПО и БД;

- оказание образовательных услуг с использованием собственных онлайн-платформ;

- разработку и продажу российских программно-аппаратных комплексов.

В профильную выручку не должны попасть доходы от рекламной деятельности и продажи иных товаров или услуг, комиссионных и любых подобных вознаграждений, напрямую не относящихся к IT-разработке.

Именно это ограничение призвано не допустить дополнительных преференций для маркетплейсов, сервисов доставки, такси, каршеринга и прочих, выручка которых формируется не столько за счет предоставления доступа к ПО, сколько за счёт сопутствующих сервисов.

Льготы для компаний на УСН

Налог при упрощенной системе налогообложения полностью поступает в бюджет регионов, и поэтому централизованного снижения налоговой нагрузки не предусмотрено.

Минцифры России направило письмо губернаторам с предложением снизить налоговые ставки по УСН малому бизнесу в сфере информационно-коммуникационных технологий на три года.

По налоговому законодательству ставка налога при УСН (доходы) может быть установлена меньше общего значения 6%, но не ниже 1%. Ставка налога при УСН (доходы-расходы) может быть установлена менее общего значения 15%, но не ниже 5%.

Например, в Нижегородской области и Республике Татарстан ставку УСН для отрасли информационных технологий уже снизили (Закон от 30.12.2020 № 172-З, Закон от 17.06.2009 № 19-ЗРТ). Льготы на взносы за сотрудников малому бизнесу доступны в полной мере.

Неналоговые льготы

1. Мораторий на плановые налоговые проверки, проверки трудовых инспекций, СЭС, пожарного надзора, Роспотребнадзора и иных надзорных ведомств, валютный контроль компаний в IT-сфере на 2022,2023 и 2024 годы. Данное снижение административной нагрузки поможет компаниям не отвлекаться, а сосредоточиться на развитии информационных технологий.

2. Получение грантов на разработку и развитие IT-продуктов.

На сайте Минцифры объявлены конкурсы по разным направлениям:

- Гранты от 20 до 500 млн рублей (для особо значимых проектов до 6 млрд руб) на разработку цифровых продуктов позволит разработать собственные цифровые продукты и подготовить их к выводу на рынок.

- Гранты до 20 млн рублей цифровым проектам-стартапам поможет разработать новый цифровой продукт — от идеи до решения, готового к выходу на рынок, или масштабировать продажи готового решения. Полученные средства можно использовать на зарплаты сотрудникам, соисполнителям, материалы, сырье, комплектующие.

- Гранты от 20 до 300 млн рублей на внедрение новых цифровых решений. Программа призвана помочь компаниям повысить эффективность за счет внедрения отечественных цифровых решений.

3. Льготное кредитование по ставке не выше 3% годовых компаний IT- отрасли. Срок получения — до 2025 года. Компаниям предоставят от 5 млн до 5 млрд рублей на проекты и от 500 млн до 10 млрд рублей на программы. Выдают кредиты уполномоченные банки. Есть ряд требований к компаниям, претендующим на кредит. В том числе отказ от сокращения сотрудников, индексация зарплаты и другое. Основная цель такой меры поддержки — ускорение цифровой трансформации отраслей экономики и внедрение российских решений.

4. Упрощение процедуры наймаиностранных сотрудников и получения ими вида на жительство. Этот маневр по расчетам государства должен привлечь в страну зарубежных специалистов. Для получения вида на жительство таким сотрудникам и их семьям не потребуется разрешение на временное проживание. Иностранцам не нужно оформлять патент. Работодатели же смогут привлекать к работе иностранных IT-специалистов без разрешения на использование иностранных работников. Подобная мера уже давно практикуется с иностранными гражданами — высококвалифицированными специалистами, а также с иностранцами — представителями востребованных профессий.

5. Упрощение процедур по госзакупкам. Снижение сроков, опущение некоторых бюрократических процедур, возможность внутри госконтракта менять структуру закупок IT-решений и услуг по согласованию с заказчиком.

6. Социальные гарантии для профильных специалистов, работающих в аккредитованных IT-компаниях: Работодатели теперь смогут отсрочить призыв в армию для своих молодых специалистов. Касается это сотрудников с высшим образованием по одной из вузовских специальностей, определенных в постановлении об отсрочке (всего 75 специальностей и направлений), а также наличие опыта работы — не менее одного года или, если работник окончил вуз за год до момента своего назначения на должность. В доработке находятся другие меры социальной поддержки для специалистов отрасли информационных технологий: льготная ипотека 5%, средства на улучшение жилищных условий и на рост заработка.

Одним словом, разработан обширный комплекс льгот и мер поддержки IT-бизнеса, что вызвало интерес компаний разного масштаба и повлекло череду реструктуризаций крупного бизнеса с целью оптимизировать деятельность и воспользоваться выгодой предложенной государством.

Специалисты КСК ГРУПП помогут в вопросах выделения IT-службы в отдельную компанию, приведения деятельности существующих IT-компаний под условия новых льгот и реструктуризации деятельности компаний в целях получения новых льгот без риска для бизнеса.

Важно правильное применение системы мер поддержки предприятиями IT-отрасли, рассмотренных в данной статье. Если налоговая инспекция выявит нарушение компанией правил применения льгот, ей будут доначислены налоги по полной ставке за отчетный период и назначен штраф. Чтобы избежать негативных последствий, следует уделять особое внимание документообороту. В частности:

- в документах, связанных с применением льгот, должен быть четко указан предмет договора;

- если ПО зарегистрировано в Роспатенте или в Реестре российского ПО, рекомендуется указывать регистрационный номер для его объективной идентификации;

- во избежание ошибочных суждений необходимо отражать в договорах коды ОКВЭД и прописывать предмет договора в соответствии с расшифровкой этих кодов.

Вместе с КСК ГРУПП вы можете выгодно, удобно и безопасно организовать работу с документами, в случае необходимости автоматизировать все бизнес-процессы и документооборот.

КСК ГРУПП

Финансовый и инвестиционный консалтинг

Помогаем сохранять и развивать бизнес в новых условиях

Чтобы получить консультацию просто заполните данные ниже и отправьте заявку.

Время на прочтение

7 мин

Количество просмотров 2.1K

В числе мер поддержки ИТ‑компаний важное место занимает правительственная программа по предоставлению работникам этих компаний льготных жилищных (ипотечных) кредитов (займов) в целях улучшения жилищных условий. Основная цель программы: сохранить кадры и не сбавлять темп развития ИТ‑отрасли.

Законодательная основа

Пакет антикризисных мер, включающих льготную ипотеку для сотрудников ИТ‑компаний, был принят во исполнение Указа Президента РФ от 02.03.2022 № 83.

Механизм льготного кредитования основан на субсидировании из федерального бюджета недополученных кредитными и иными организациями (далее — банки) доходов по льготной ипотеке. Субсидии выделяют АО «ДОМ.РФ» (далее — общество) в виде вклада в имущество, не увеличивающего уставный капитал. С обществом заключают договоры банки, которые выдают сотрудникам ИТ‑компаний ипотеку по пониженным ставкам. Перечень уполномоченных банков — участников программы формирует общество.

Разница между обычной и пониженной ставкой кредитования — это недополученный доход банка. Его компенсирует банку государство, но не напрямую, а выделяя субсидию обществу. Результативность предоставления субсидии определяется количеством работников, получивших (ипотечные) кредиты (займы) в целях улучшения жилищных условий. А показателем, необходимым для достижения результата предоставления субсидии, является объем выданных жилищных (ипотечных) кредитов (займов) в рублях. Это условие с 2023 года закреплено в п. 11 правил предоставления субсидий, утвержденных постановлением Правительства РФ от 30.04.2022 № 805 (далее — правила). Соответствующие поправки были внесены постановлением Правительства РФ от 23.01.2023 № 72, положения которого начали действовать 07.02.2023.

Что еще изменилось в текущем году в условиях получения ипотеки и требованиях, которые банки предъявляют к потенциальным заемщикам?

Корректировка условий кредитования

Стать участником программы льготной ипотеки может гражданин РФ, являющийся сотрудником российской ИТ‑компании, аккредитованной Минцифрой России (положение о госаккредитации утв. постановлением Кабмина от 30.09.2022 № 1729).

Обеспечение доступа к перечню аккредитованных ИТ‑организаций возложено на Минцифры. Проверить, включена ли компания в список аккредитованных, можно на ЕГПУ (по ИНН или названию). Например, ООО «ВДГБ» (ИНН 7 718 191 795) входит в реестр аккредитованных ИТ‑компаний.

Прежняя редакция правил содержала требование о применении ИТ‑компанией налоговых льгот. Например, до 01.01.2022 хотя бы в одном из расчетных периодов компания должна была заявить о применении пониженных тарифов страховых взносов. Либо хотя бы за один из расчетных (отчетных) периодов до 01.01.2022 налоговой инспекцией были приняты РСВ с пониженными тарифами страховых взносов в соответствии с условиями, предусмотренными НК РФ (п. 5 ст. 427).

Теперь требования о применении налоговых льгот из правил исключены.

Уточнены условия в части целевого назначения кредита на приобретение жилья по договорам купли‑продажи, заключенным с ИП.

Кредит может выдаваться на приобретение квартиры или дома блокированной застройки (таунхауса) (в т. ч. с земельным участком), на которые ИП оформил право первого собственника. Право собственности должно быть зарегистрировано ИП после получения разрешения на ввод соответствующего объекта недвижимости в эксплуатацию. Строительство (создание) таунхауса или жилых помещений в многоквартирных домах должно осуществляться ИП в связи с ведением им предпринимательской деятельности по строительству. В ЕГРИП у таких ИП должны быть сведения о соответствующих кодах видов экономической деятельности согласно ОКВЭД (ОК 029–2014).

Схожие условия установлены и для заключенных с ИП договоров купли‑продажи на приобретение индивидуальных жилых домов (ИЖД). Право собственности на ИЖД должно быть зарегистрировано ИП после получения уведомления о соответствии построенного или реконструированного объекта ИЖС или садового дома требованиям законодательства о градостроительной деятельности. Строительство (создание) объекта ИЖС ИП должен осуществлять в рамках ведения предпринимательской деятельности по строительству согласно кодам ОКВЭД, содержащимся в ЕГРИП.

Общие требования к кредитам (займам) остались прежними:

-

валютой кредита (займа) является рубль;

-

кредит (заем) предоставляется в пределах лимита средств, установленного для выдавшей его кредитной организации (уполномоченной организации);

-

кредитный договор должен быть заключен в период с 12.05.2022 по 31.12.2024.

Изменения требований в заемщику

-

по возрасту

По прежним условиям льготную ипотеку могли получить работники в возрасте от 22 до 44 лет. Сопоставление этих и новых цифр подтверждает, что теперь возрастные границы расширены. Правилами (подп «е» п. 5) определено, что льготную ипотеку могут получить заемщики в возрасте до 50 лет включительно. О нижней планке возраста в правилах теперь упоминаний нет. Но нужно учитывать, что способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их (гражданская дееспособность) возникает в полном объеме с наступлением совершеннолетия, т. е. по достижении 18 лет (п. 1 ст. 21 ГК РФ). Поэтому с 2023 немаловажное преимущество льготной ипотеки состоит в том, что банк может выдать такой кредит заемщику в возрасте от 18 до 50 лет включительно.

Кто‑то может возразить, что стать ИТ‑специалистом в 18 лет практически невозможно. На это возражение отметим, что правила не содержат требований к образованию и специальности заемщика. А это значит, что любой сотрудник аккредитованной ИТ‑компании (например, юрист или бухгалтер), отвечающий остальным требованиям (по стажу работы, по уровню доходов), может подать заявку на получение льготного жилищного кредита.

-

по уровню доходов

Прежними условиями было определено, что средняя зарплата в течение не менее чем трех календарных месяцев, предшествовавших дате заключения кредитного договора, с учетом НДФЛ должна быть:

-

от 150 000 ₽ — для заемщика компании, ведущей деятельность в городе с численность населения 1 млн человек или более;

-

от 100 000 ₽ — для заемщиков, являющихся работниками организаций из других городов.

Новой редакцией правил условия о минимуме доходов изменены. В зависимости от места нахождения организации — работодателя правилами предусмотрен следующий минимальный уровень зарплаты заемщиков:

-

от 120 000 руб. — для городов‑миллионников (кроме г. Москвы). Для столицы уровень минимальной зарплаты остался прежним — от 150 000 ₽;

-

от 70 000 ₽ — для всех остальных городов и иных муниципальных образований.

При этом минимум зарплаты рассчитывается за период не менее чем 3 календарных месяца, предшествовавших дате обращения за получением кредита (займа).

Важное уточнение внесено в порядок расчета минимума дохода. Теперь при расчете можно учесть выплаты не только по основному месту работы, но и по совместительству. Главное, чтобы по совместительству заемщик также работал в аккредитованной ИТ‑компании.

Перечисленные поправки дают возможность большему числу работников аккредитованных ИТ‑компаний получить льготные ипотечные кредиты, чтобы улучшить свои жилищные условия.

-

по контролю трудоустройства

Поправками увеличено (с трех до шести месяцев) время поиска работы заемщиком после увольнения из аккредитованной ИТ‑компании по любому основанию, предусмотренному ТК РФ. Помимо этого сокращен период, в течение которого банк обязан контролировать трудоустройство в ИТ‑компанию с целью установления ставки по кредиту, превышающей установленное правилами значение:

-

не более 5% годовых — по кредитным договорам, заключенным до 04.07.2022;

-

не более 5% годовых — по кредитным договорам, заключенным с 05.07.2022 в отношении части кредита (займа), не превышающей:

-

9 млн руб. (включительно), — на территории субъекта РФ с численность до 1 млн человек;

-

18 млн руб. (включительно) — на территории остальных субъектов РФ.

-

Если получивший ипотеку сотрудник переходит в другую аккредитованную ИТ‑компанию, государственное субсидирование банка и кредитная ставка по ипотеке также сохраняются. Срок кредитования остается прежним.

В случае перехода в компанию, которая не аккредитована Минцифры, ставка повышается до базовой (действующей на момент увольнения). При этом значение такой ставки не должно быть выше, чем ключевая ставка Банка России на момент заключения кредитного договора, увеличенная на 2,5% (если куплено готовое или строящееся жилье), или на 4,5% (при строительстве ИЖД). Дисконты, которые были применены по кредиту на момент выдачи, также сохранятся при повышении.

Прежде контролировать трудоустройство заемщика банк должен был в течение всего срока действия кредитного договора. Сейчас же такой контроль банк должен осуществлять в течение пяти лет с даты заключения кредитного договора (подп. «л» п. 5 правил). Тут у заемщиков может возникнуть закономерный вопрос: а что если нарушителем условий договора окажется не получивший льготный кредит работник, а ИТ‑компания? Ну, например, в течение пяти лет с даты заключения кредитного договора ее лишат аккредитации. Пять лет — срок не маленький, всякое может случиться. Успокоим заемщиков: ответ на поставленный вопрос отрицательный. Лишение аккредитации в течение пятилетнего срока не будет нарушением, но при условии, что кредитный договор с работником такой ИТ‑компании был заключен до даты аннулирования государственной аккредитации такой организации.

- Какой бизнес подпадает под льготы

- Для компаний или налоговые льготы

- НДС

- Налог на прибыль и взносы

- Льготы для компаний на УСН

- Другие льготы

- Для сотрудников или неналоговые льготы

- Отсрочка от армии

- Выводы

Необходимость развития информационных технологий неоспорима. Это напрямую ведет к прогрессу во всех областях и дает мощный рывок для перехода от сырьевой модели экономического развития к инновационной.

ИТ-область в России сейчас получает, пожалуй, самые большие льготы от государства. Они были и ранее, но в 2022 году их расширили, и они стали доступны большему числу компаний.

Какой бизнес подпадает под льготы

В широком смысле к ИТ-компаниям относятся те, кто занимается аппаратным и программным обеспечением компьютерной техники и смежными областями.

Но закон не приемлет размытых формулировок и дает более точные характеристики, по которым можно определить, положены компании льготы или нет.

- Для получения льгот компании необходимо быть в статусе юридического лица. Это значит, что ИП и их сотрудники не подходят.

- Необходима аккредитация. Чтобы получить ее, нужно отправить заявление в Министерство цифрового развития, связи и массовых коммуникаций РФ. Подробнее о процедуре мы рассказывали в этой статье.

- Необходимо наличие определенных кодов ОКВЭД в выписке Единого государственного реестра: 62.01, 62.02, 62.02.1, 62.02.4, 62.03.13, 62.09, 63.11.1.

- Доля профильной выручки должна составлять не менее 70%. К ней относятся доходы от разработки и продажи своего ПО или электроники.

Подробнее о требованиях можно прочесть в пункте 1.15 ст. 284 Налогового кодекса РФ.

С 2023 года грядут дополнительные изменения. Получить льготы не смогут различные высокорентабельные компании, например, операторы связи, сервисы такси и доставки еды, различные финансовые организации.

Для компаний или налоговые льготы

Большинство послаблений касается непосредственно работодателей. Если бизнес будет работать быстрее и проще, то сможет показывать большую результативность и эффективнее развивать цифровые технологии в стране.

НДС

НДС – это налог на добавленную стоимость. Продавец добавляет НДС к стоимости товаров, услуг, работ или имущественных прав при продаже.

В случае с IT государство выделило объекты при передаче исключительных прав, на которые не начисляется налог на добавленную стоимость. Это программы и базы данных:

- которые создали российские разработчики;

- сведения о которых есть в специальном реестре.

Важно понимать, что освобождение от НДС распространяется только на эти объекты. Пояснения о возможности (а точнее невозможности) отказа от льготы Минфин приводит в письме от 4 апреля 2022 года.

Налог на прибыль и взносы

Разбавим информацию о налогах страховыми взносами. Это обязательные платежи, которые работодатель выплачивает за сотрудников. За их счет формируют пенсионные, социальные и медицинские фонды.

У «айтишников» в этом плане есть большие преимущества. Для них ставки были низкими еще с 2017 по 2021 годы, а в 2022 упали почти в два раза.

|

Взносы |

Для IT с 2017 по 2021 |

Для IT с 2021 по настоящее время |

Для остальных компаний |

|

ОПС |

8% |

6% |

22% |

|

ВНиМ |

2% |

1,5% |

2,9% |

|

ОМС |

4% |

0,1% |

5,1% |

|

Суммарно |

14% |

7,6% |

30% |

Что касается налога на прибыль, то для компаний, которые занимаются разработкой отечественного ПО, до 31 декабря 2024 года ставка на него составляет 0%.

Ранее:

- в бюджет страны эти организации платили налог 3%,

- в региональный – 0%.

Их же ставки планируют вернуть после 2025 года.

Список доходов, которые учитывают для предоставления льготы, скорректировали в 2022 году. Ознакомиться с ним можно все в том же пункте 1.15 ст. 284 Налогового кодекса РФ.

Важное уточнение: если половина или большая часть организации принадлежит РФ, она не сможет воспользоваться льготой.

То же касается и организаций, которые были созданы после реорганизации или присоединения другой компании после 1.07.2022. Но если они успели пройти аккредитацию и воспользоваться господдержкой до этой даты, право на льготу сохраняется за ними.

Считается, что «айтишники» много зарабатывают. Если это действительно так, то не храните их деньги под подушкой, а заставьте работать на вас.

Пассивный доход — это не мечта, а реальность! Простой и проверенный способ для заработка — вклад в Совкомбанке. Когда вы откроете вклад, то получите:

- доходность до 9,5% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

Льготы для компаний на УСН

Те, кто работает по упрощенной системе налогообложения, могут воспользоваться пониженными ставками. Субъекты могут снизить их до 1% для объекта налогообложения «доходы», и до 5% для «доходы минус расходы».

Другие льготы

Кроме мер господдержки, которые мы перечислили выше, ИТ-компании получают дополнительные преференции:

- гранты на разработку и развитие – различные конкурсы с крупными денежными призами от 20 млн до 6 млрд для разработки и внедрения цифровых продуктов;

- мораторий на плановые проверки – освобождение от проверок различного характера (например, пожарные, трудовые), и в том числе валютные и налоговые, вплоть до 2024 года, чтобы организации могли сконцентрироваться на основной деятельности;

- упрощение процедур по госзакупкам – облегченная процедура закупок важных ИТ-разработок: меньше бюрократии, больше вариативности;

- упрощение найма иностранных сотрудников – для привлечения новых кадров компаниям можно не использовать специальное разрешение на найм, а самим сотрудникам облегчат получение вида на жительство;

- льготное кредитование – по ставке до 3% вплоть до 2025 года для развития проектов и программ.

Для сотрудников или неналоговые льготы

Все вышеописанное касалось, в первую очередь, работодателей. Теперь же мы перейдем к самим ИТ-специалистам.

Некоторые счастливчики до конца 2024 года смогут воспользоваться уникальным предложением от государства для покупки нового жилья.

Чтобы удержать и поддержать ценные кадры, государство предоставляет работникам прогрессивной сферы льготную ипотеку.

Трудитесь в IT-сфере? В Совкомбанке вы можете оформить ипотеку по льготной ставке от 3,9% на срок от трех до тридцати лет! Рассчитайте свой ежемесячный платеж и оставьте заявку на ипотеку прямо сейчас!

Отсрочка от армии

По данным опроса Stack Overflow на 2020 год, доля женщин, разрабатывающих ПО в России, составляет 7,7%. Конечно, к 2022 году количество выросло, но основная доля все же приходится на молодых мужчин в возрасте от 20 до 34 лет.

Это делает довольно привлекательным следующее послабление – отсрочку от армии для сотрудников до 27 лет.

Дополнительные условия:

- высшее образование,

- опыт работы от 1 года,

Пока мужчина официально трудоустроен в аккредитованной компании, отсрочка действует. Как только он меняет место работы на иное, ее действие прекращается.

Выводы

Государство активно поддерживает развитие IT, чтобы приостановить отток ценных кадров из страны. Предоставленные льготы действительно являются весомыми для всей отрасли в целом.

Да, подходят они не всем. Но лучше один раз разобраться в критериях, чтобы потом не жалеть об упущенной возможности.

Кроме того, поддержка не ограничивается мерами для 2022 года, перечисленными в этой статье. Например, в следующем, 2023 году, компании, которые платят налог на прибыль, смогут применять повышенный коэффициент при расчете амортизации для некоторых своих объектов.

Будем следить за новостями!