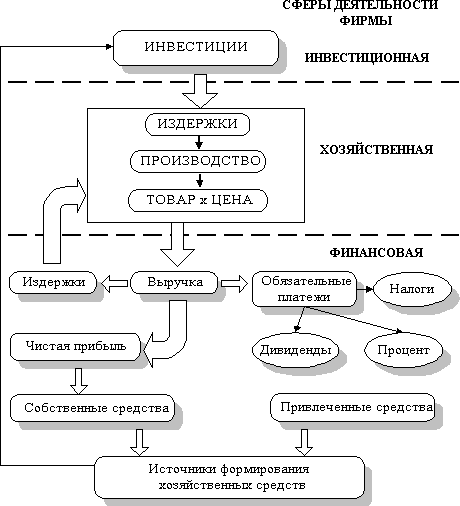

Структура бизнеса

как системы.На рис. 3.1 приведена

структура бизнеса как закрытой системы,

внутри которой происходит взаимодействие

решений в инвестиционной, хозяйственной

и финансовой сферах деятельности фирмы,

а также осуществляется расширенное

воспроизводство инвестируемых ресурсов.

Рис. 1. 3 Структура

бизнеса как системы

Схема показывает,

как новые инвестиции, добавляясь к общей

сумме ранее инвестированных средств,

поступают в хозяйственную сферу

деятельности. В процессе хозяйственной

деятельности в результате комбинации

факторов производства и взаимодействия

между такими категориями, как цены,

объемы производства и реализации

продукции и различными видами издержек,

формируется валовая прибыль как разница

между ценой продукции и ее себестоимостью

(издержками на производство и реализацию).

В финансовой сфере деятельности

производится распределение этой прибыли

между владельцами (в форме дивидендов),

кредиторами (в процентах) и бюджетом (в

виде налогов). Часть нераспределенной

прибыли реинвестируется для развития

производства и вместе с привлеченным

капиталом составляет потенциал

финансирования предприятия, который в

виде новых инвестиций вновь поступает

в хозяйственную деятельность. Рассмотрим

более подробно затронутые понятия.

Тема 3. Основные экономические элементы и показатели функционирования производственных предприятий (фирм)

3.1. Издержки производства и реализации продукции

Себестоимость

продукции (работ, услуг) представляет

собой стоимостную оценку используемых

в процессе производства продукции

природных ресурсов, сырья, материалов,

топлива, энергии, основных фондов,

трудовых ресурсов, а также других затрат

на ее производство и реализацию. В состав

себестоимости включаются следующие

виды затрат:

1) затраты,

непосредственно связанные с производством

продукции, обусловленные технологией

и организацией производства, включая

расходы на обеспечение качества;

2) затраты по

обслуживанию производственного процесса;

3) затраты, связанные

с управлением производством;

4) затраты,

связанные с совершенствованием технологии

и организации производства, повышением

качества и надежности продукции,

изобретательством и рационализаторством;

5) затраты на

содержание и эксплуатацию природоохранных

сооружений;

6) затраты по

обеспечению нормальных условий труда

и технике безопасности;

7) затраты, связанные

с подготовкой и переподготовкой кадров;

выплаты,

выплаты,

предусмотренные законодательством о

труде;

9) отчисления от

расходов на заработную плату;

10) платежи по

обязательным (установленным законом)

видам страхования и по кредитам банка;

11) отчисления в

специальные фонды;

12) затраты на

воспроизводство основных производственных

фондов (амортизационные отчисления);

13) износ нематериальных

активов;

14) предусмотренные

законом налоги, сборы, платежи и др.

обязательные отчисления;

15) Другие виды

затрат в соответствии с установленным

законодательством порядком.

Кроме того, в

фактической себестоимости отражаются:

а) потери от брака;

б) затраты на

гарантийный ремонт, обслуживание;

в) потери от простоев

по внутрипроизводственным причинам;

г) недостачи при

отсутствии виновных лиц;

д) денежные пособия

в установленном законом порядке.

Затраты на

производство продукции включаются в

себестоимость того отчетного периода,

к которому они относятся независимо от

времени оплаты.

Классификация

затрат

Затраты можно

классифицировать по следующим признакам:

1) по способу отнесения затрат на

себестоимость единицы продукции:

а)

прямые (связаны с производством конкретных

видов продукции, их можно непосредственно

включать в себестоимость единицы

продукции);

б) косвенные или

накладные (затраты, связанные не с

производством определенного вида

продукции, а с производством вообще);

2) по однородности состава затрат:

а) простые — экономически

однородные (например, затраты материальные

одинакового целевого назначения);

б) комплексные — экономически

разнородные затраты, но одинакового

целевого назначения (например, на

содержание и эксплуатацию оборудования);

3) по видам расходов:

а) по

экономическим элементам (в основу

классификации положена экономическая

однородность затрат вне зависимости

от места возникновения затрат и

направления использования (например,

зарплата);

б) по статьям

калькуляции (учитываются место

возникновения и направление

использования);

4) по характеру связи

с объемом производства:

а)

условно-постоянные, к ним принято

относить такие затраты, величина которых

не изменяется с изменением степени

загрузки производственных мощностей

или изменением объема производства;

б) условно-переменные, к ним относятся

затраты, изменяющиеся в зависимости от

изменения объема производства.

Классификация

затрат по экономическим элементам

Затраты, образующие

себестоимость продукции, группируются

в соответствии с их экономическим

содержанием по следующим элементам:

1) материальные затраты (за вычетом

стоимости возвратных отходов). Возвратные

отходы — остатки материальных ресурсов,

образовавшиеся в процессе производства,

утратившие полностью или частично

потребительские качества исходного

ресурса и в силу этого используемые с

повышенными затратами или вовсе не

используемые по прямому назначению;

2) затраты на оплату труда;

3) отчисления

от затрат на оплату труда (например, на

социальные нужды);

4) амортизация

основных фондов;

5) прочие затраты.

По данной

классификации можно определить общие

затраты на производство и реализацию

продукции (составить смету затрат на

производство).

Калькуляция

себестоимости единицы продукции включает

группировку затрат (табл.3.1) по статьям:

1) сырье и основные материалы с

учетом транспортно-заготовительных

расходов;

2) покупные изделия,

полуфабрикаты и услуги производственного

характера сторонних организаций;

3)

возвратные отходы (вычитаются);

4)

вспомогательные материалы;

5) топливо

и энергия на технологические цели;

6)

основная заработная плата производственных

рабочих;

7) дополнительная заработная

плата производственных рабочих;

отчисления на социальные нужды

(дополнительная заработная плата

устанавливается, как правило, в процентах

к основной заработной плате. Отчисления

на социальные нужды включают отчисления:

в пенсионный фонд, фонд обязательного

медицинского страхования, фонд занятости,

фонд социального страхования. Отчисления

на социальные нужды производятся от

суммы основной и дополнительной

заработной платы);

9) расходы на

подготовку и освоение производства

(затраты производятся в соответствии

с Положением о составе затрат, включаемых

в себестоимость);

10) расходы на

содержание и эксплуатацию оборудования;

11) цеховые расходы;

12) общезаводские

расходы;

13) потери от брака;

14) прочие

производственные расходы;

15)

внепроизводственные расходы (коммерческие

расходы).

Таблица 1.3

Группировка затрат

|

Прямые материальные |

Прямые трудовые |

Общецеховые |

Общеза-водские |

Внепроизводственные |

|

Технологическая |

||||

|

Цеховая |

||||

|

Производственная |

||||

|

Полная себестоимость |

При составлении

калькуляции себестоимости единицы

продукции используются:

1) спецификации

на сырье, материалы, покупные полуфабрикаты

и комплектующие изделия;

2) технологические

карты с операционными нормами времени

и расценками;

3) система норм и

нормативов, действующая на предприятии;

4)

сметы накладных расходов.

Состав расходов

на эксплуатацию и содержание оборудования:

-

амортизация

оборудования и транспортных средств; -

затраты на

эксплуатацию оборудования (топливо,

энергия и т.д.); -

затраты на ремонт;

-

износ малоценных

и быстроизнашивающихся предметов и

приспособлений.

Состав цеховых

расходов:

1) содержание

аппарата управления цехом;

2) содержание

прочего персонала;

3) амортизация

зданий, сооружений, инвентаря;

4) затраты на

содержание зданий, сооружений, инвентаря;

5) ремонт;

6) испытания,

рационализаторство, изобретательство;

7) затраты на охрану

труда;

износ

малоценного, быстроизнашивающегося

инвентаря и прочие непроизводственные

расходы.

Состав общезаводских

расходов:

-

затраты, связанные

с управлением предприятием; -

подготовка кадров;

-

сборы и отчисления;

-

остальные расходы

аналогичны цеховым расходам.

Распределение

косвенных затрат

В качестве базы

распределения косвенных расходов могут

быть использованы:

а) основная

заработная плата производственных

рабочих (за вычетом доплат по различным

премиальным системам);

б) сметные

ставки, рассчитанные на основе

коэффициенто-машино-часов;

в) прямые

материальные затраты.

Метод отнесения

косвенных затрат на себестоимость

пропорционально основной заработной

плате производственных рабочих (табл.

3.2).

Коэффициент

распределения косвенных расходов

Таблица 3.2

Определение

величины косвенных (накладных) расходов

|

А |

Б |

В |

||

|

Основная заработная |

400 |

500 |

300 |

1200 |

|

Косвенные расходы |

600 (400х1,5) |

750 (500х1,5) |

450 (300х1,5) |

1800 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Время на прочтение

5 мин

Количество просмотров 45K

Готовя очередную Служебную записку своему руководителю, я немного перестарался. Служебка вышла на 30 страниц с таблицами, схемами и графиками. Озаглавлен этот документ «Как создать в компании эффективную систему». Кому-то это может показаться банальным и неинтересным, но многие, мне кажется, смогут найти в этом что-то полезное для себя или своего бизнеса.

Предлагаемый документ затрагивает как фундаментальные, общеизвестные термины и понятия, так и размытые, нечёткие определения, смысл которых разнится в зависимости от контекста и читателя. Для того чтобы минимизировать разночтения, каждый раздел снабжается словарём. При этом есть важные вещи, общие для всего документа, о которых я бы хотел договориться, прежде чем двигаться дальше.

Совет: прежде чем начинать читать новый раздел, просмотрите его словарь. Не обязательно его прочитывать, важно хотя бы ознакомиться. Это позволит вам в случаях, когда вы встретите в тексте формулировку, вызывающую вопросы, вспомнить, что автор позаботился расшифровать её в словаре.

Цель бизнеса

Прежде всего, предлагаю определиться, для чего нам всё это? Какова цель создания и функционирования нашей компании? Я считаю, что любой бизнес создаётся только с одной целью:

Прибыль сегодня и в долгосрочной перспективе.

Простая и понятная цель, любое отклонение от которой является заблуждением. Наиболее часто встречаемый вариант этого заблуждения – подмена первой части «прибыль сегодня» на что-то эфемерное, социальное и т.д. Я настаиваю: компания НЕ МОЖЕТ нести красоту в мир, создавать рабочие места, дарить счастье и радость, если в компании не организован достаточный денежный поток!

Второй класс заблуждений касается долгосрочных перспектив: очень часто можно встретить желание собственника сократить цель до сиюминутной выгоды. В этом случае возможны два варианта – либо перед нами не бизнес, а одна из популярных в 90-е годы прошлого века «схемочек», призванных сорвать денег и убежать, либо нет чёткого понимания системы бизнеса, в котором «миграция» по рынкам – часть стратегии.

Структура бизнеса

Бизнес – это система. Компания – это взаимосвязанные части одного большого механизма, каждая из которых решает конкретную задачу на пути к достижению цели (см. выше). И как в любом сложном механизме, некорректная работа одного, пускай даже самого малого, узла приводит к нестабильной работе всей системы. (Желающие убедиться могут подойти к своему автомобилю и срезать ремень ГРМ).

Восприятие бизнеса, как механизма, даёт нам понимание нескольких базовых принципов, которые очевидны, но ускользают от нас каждый раз, когда мы смотрим на нашу компанию. Итак, мы договорились, что

Компания – это сложный механизм (система) для зарабатывания денег сегодня и в будущем.

На основе одной только этой предпосылки можно сделать несколько выводов. Некоторые из них покажутся очевидными, некоторые совершенно нелепыми. Но, как помните, мы договариваемся о базовых понятиях:

Вывод 1: Существуют общие законы существования и развития систем, независимые от окружения: техника, общество, биология и т.д. И бизнес-система этим законам тоже подчиняется.

В качестве примера вспомним уже сломанный нами ГРМ. В форме закона это можно было бы сформулировать так: «Вывод из строя элемента, участвующего в выполнении ключевой функции системы, делает неработоспособной всю систему независимо от количества остальных элементов».

Вывод 2: Система создаётся для реализации одной главной функции, и это достигается путём выполнения конечного набора последовательных операций (подфункций). Качество и скорость реализации главной функции зависит от верно выбранной последовательности и качества выполнения подфункций.

Сдвинуть автомобиль = забрать порцию топлива -> взорвать топливо -> передать энергию

Вывод 3: Связи между элементами системы так же важны, как и сами элементы.

Я уверен, в ваших автомобилях стоят неплохие двигатели. Весьма вероятно, вы используете хорошие шины. Но если их не связать в единое целое, то, как бы хороши они не были, автомобиль никуда не тронется.

Вывод 4: В общей массе подфункций существует критичная цепь, обеспечивающая основную функцию и неограниченное количество побочных цепей, улучшающих, мешающих или не влияющих на основную.

Основная функция моего автомобиля – перевозить меня. Подфункция «амортизировать неровности дороги» улучшает основную, «хранить вещи в багажнике» — ухудшает, «воспроизводить музыку» — никак не влияет на ходовые качества и скорость передвижения. Обратите внимание, что если бы основная функция была «демонстрировать мой статус», то влияние подфункций значительно бы изменилось.

Управление бизнесом

Очевидно, что сложная система должна как-то регулироваться. Понимая, что минимальной структурной единицей компании является конкретный работник, разумно предположить, что и управлять (реализовывать функцию управления) будет тоже человек. При этом для всех очевидно, что задача уборщицы – содержать офис в чистоте. Её функция – «чистить офис». Так и у любого управленца есть своя функция.

Задача предпринимателя состоит в том, чтобы построить и поддерживать систему, способную максимально эффективно выполнять свои функции, потребляя при этом минимально необходимое количество ресурсов.

При этом любая компания имеет структурные подразделения, во главе которых стоит управленец. Задача и функция управления проходит через всю оргструктуру компании: генеральный директор организует работу отделов, руководители отделов организуют работу рядовых сотрудников, рядовые сотрудники организуют работу своих инструментов. Чем эффективней реализуется функция управления на каждом уровне, тем лучше работает компания в целом и тем меньше потребляет ресурсов.

Важное замечание: эффективная работа – не означает загруженность на 100%!

Структура этого документа

Если не считать данного раздела и заключения, то документ разбит на четыре части, описывающие компанию с разных сторон, а именно:

- Бизнес-процессы;

- Финансы;

- Люди;

- Рынок;

Важно понимать, что разнесение в разные разделы не означает, что эти составляющие изолированы друг от друга и могут рассматриваться раздельно. Такое деление весьма условно и продиктовано разницей в подходах к описанию, но не более.

Раздел «Бизнес-процессы» является самым значимым в документе, поскольку процессный подход имеет обширнейший инструментарий для построения и описания эффективных организаций. При этом я абсолютно уверен, что построение структуры процессов первично при рассмотрении любой системы. Сначала необходимо понять, ЧТО делает система, а потом уже при помощи КАКИХ ресурсов.

«Финансы» следуют сразу же за бизнес-процессами, поскольку, как мы отмечали ранее, являются необходимым условием жизнеспособности компании. Помимо этого описание финансовых потоков очень близко к процессному подходу и во многом перекликается с ним.

Следующим шагом представляется разумным скоординировать людей, составляющих нашу организацию, поскольку без них два предыдущих пункта являются не более чем красивой теорией.

И финальный этап – «рынок», поскольку мы можем производить самый лучший продукт, за самые маленькие деньги усилиями самых талантливых людей, но если он не нужен на рынке, то всё вышеописанное не имеет смысла.

Ещё раз акцентирую внимание, что расположение разделов в этом порядке не означает, что мы сначала делаем одно, потом второе и т.д. Любое наше решение мы ОБЯЗАНЫ рассматривать с этих четырёх точек зрения ОДНОВРЕМЕННО. Представленный порядок – не более чем способ повествования.

Построение эффективных бизнес-систем. Глава 2.1 Бизнес-процессы: Словарь. Поточный подход. Бизнес и трубопроводы

Нужна помощь в написании работы?

На рис. 4.1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы и осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 4.1. Структура бизнеса как системы

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль.

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (процентов) и бюджетом (налогов).

Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Рассмотрим более подробно затронутые понятия.

Получить выполненную работу или консультацию специалиста по вашему

учебному проекту

Узнать стоимость

Слайд 1Структура бизнеса как системы. Хозяйственные средства предприятия

дисциплина «Экономика, управление и

маркетинг на предприятии»

кэн, Синявская Ирина Анатольевна

кафедра экономики предприятия ФУЭС

Таганрог

2013 ЮФУ

Слайд 2Классификация хозяйственных средств предприятия:

по составу ;

по их источникам формирования;

по характеру

участия в производственном процессе;

по характеру переноса стоимости.

Слайд 3Классификация хозяйственных средств

Слайд 5Основные методы стоимостной оценки основных производственных фондов:

по первоначальной стоимости:

ОФперв. =

Цо+Зд+Зу+Зпроч.

где Цо − цена объекта основных фондов с учетом упаковки;

Зд

− затраты на доставку;

Зу − затраты на установку;

Зпроч. − прочие затраты.

Слайд 6 по восстановительной стоимости:

ОФв = ОФперв.+ ∆ОФв.

где ОФперв − первоначальная

стоимость;

∆ОФв − величина переоценки;

или

ОФв = ОФперв./(1+П)t,

где ОФперв −

первоначальная стоимость;

П − среднегодовые темпы роста производительности труда в целом по отрасли;

t − лага времени (от года выпуска до момента оценки).

Слайд 7 по остаточной стоимости:

ОФост= ОФперв – ОФперв НаТэ= ОФперв (1

− На Тэ)

где ОФперв − первоначальная стоимость;

На − норма амортизации,

в долях единицы;

Тэк − период эксплуатации, в годах.

Слайд 8 ликвидационная стоимость (ОФлик)

превышение стоимости ликвидационной направляется в доход предприятия:

ОФлик. > ОФост.;

потери зачисляются в убыток:

ОФлик. < ОФост.

превышение стоимости ликвидационной направляется в доход предприятия: ОФлик.")

Слайд 9 Среднегодовая стоимость основных средств:

ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 ,

где

ОФнг −стоимость фондов на начало года;

ОФкг − стоимость фондов на

конец года;

ОФнi − стоимость фондов на начало i-го месяца (i = 2,3,…12), в руб.

ОФкг = ОФнг+ ОФвв − ОФвыб,

где ввод/вывод основных фондов учитывается с 1-го числа следующего за вводом/выводом месяца.

![Среднегодовая стоимость основных средств:ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 ,где ОФнг −стоимость фондов на начало года;ОФкг −](https://theslide.ru/img/thumbs/003e2e4fee23bbac9b3d650cedc435c3-800x.jpg "Структура бизнеса как системы. Среднегодовая стоимость основных средств:ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 ,где ОФнг")

Слайд 10Классификация отраслей промышленности по следующим признакам:

функциональное назначение продукции;

уровень

монополизации производства;

экономическое своеобразие.

Классификация отраслей промышленности по экономическому своеобразию:

общность структуры издержек производства;

общность структуры основных производственных фондов;

общность типов производства.