На какие вопросы Вы найдете ответы в этой статье

- Что влияет на стоимость бизнеса

- Почему стоимость двух одинаковых предприятий может различаться в два раза

- Как повысить стоимость компании и сколько на это потребуется средств

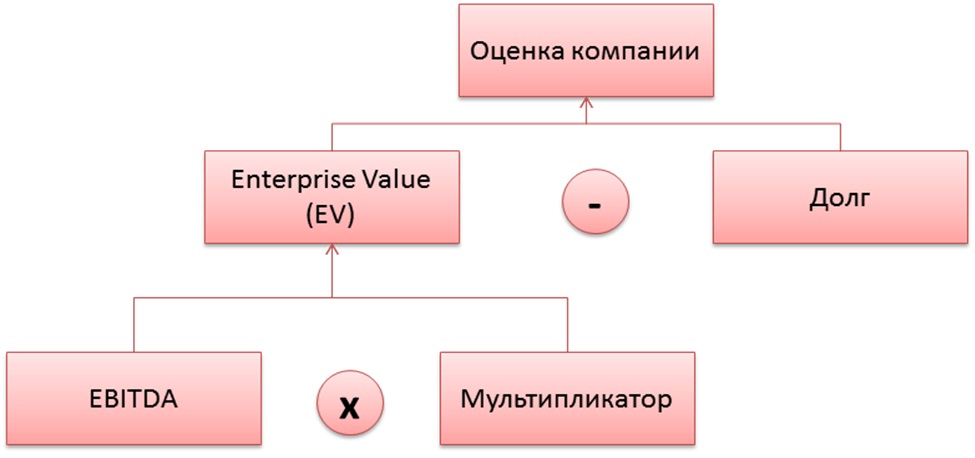

На оценку стоимости бизнеса влияют его финансовый результат и так называемый мультипликатор (см. рисунок). Мультипликатор – коэффициент, на который инвесторы умножают финансовый показатель, чтобы рассчитать стоимость бизнеса. Например, если инвестор говорит, что готов купить компанию за семь показателей годовой чистой прибыли, которая составляет 100 млн руб. (мультипликатор – 7), значит, он оценивает стоимость бизнеса в 700 млн руб. Мультипликатор инвесторы устанавливают отдельно для каждой компании. Для предприятий, акции которых торгуются на бирже, усредненный мультипликатор Вы можете определить сами, поделив рыночную стоимость акций на соответствующий параметр финансового результата.

Чаще всего в качестве показателя финансового результата используют EBITDA (прибыль до вычета налогов, начисленной амортизации и процентных платежей). Таким образом, рыночная стоимость бизнеса вычисляется по формуле: EBITDA× мультипликатор. Не стоит забывать, что у любого предприятия есть долги, поэтому, чтобы узнать цену акций, надо из рыночной стоимости бизнеса (англ. enterprise value) вычесть размер долгов компании. Из рисунка видно, что увеличить оценку бизнеса можно двумя способами: сделав более весомым финансовый результат (EBITDA) или повысив мультипликатор.

Увеличение финансового результата – прямая задача менеджмента. Достигается это классическими способами, например за счет роста бизнеса (органического или путем слияний и поглощений), повышения его эффективности (внедрение современных методов производства, модернизация, выпуск новых продуктов). Говорить о повышении эффективности бизнеса в этой статье я не буду. Сосредоточимся на втором компоненте – увеличении мультипликатора.

Рисунок

Что влияет на стоимость бизнеса

Как повысить стоимость компании

В качестве примера возьмем региональную компанию средних размеров. Ее годовая выручка находится в диапазоне 50–300 млн долл. США. Ежегодный рост – 20–30%. В течение ближайших лет акционеры хотят выйти на IPO или продать весь бизнес (его часть) стратегическому инвестору. Конкуренты предприятия уже вышли на биржу, их акции торгуются в диапазоне EBITDA× 9. Сколько будет стоить наша региональная фирма?

Казалось бы, логичный ответ – как и остальные, то есть EBITDA× 9. Такую цену и ожидают акционеры фирмы. Однако предложения о продаже, которые они периодически получают от конкурентов или инвесторов, содержат меньшие цифры: EBITDA× 5. В чем же дело? На предлагаемую оценку влияют несколько факторов.

Первый – тип инвестора. Если это инвестиционный фонд, то ему надо заработать. Он никогда не предложит Вам рыночную цену, потому что тогда он не сможет получить прибыль. Если это конкурент, то он может предложить более высокую цену, так как покупка нужна ему не для перепродажи, а для роста своего бизнеса.

Второй фактор – количество претендентов. Если одновременно компания ведет переговоры с несколькими покупателями, цена, как на любом аукционе, будет повышаться. Если же предложение единственное, позиция инвестора будет сильнее, и он сможет больше снизить цену в ходе переговоров.

Однако есть и третий важный фактор. Это прозрачность компании, точнее говоря – качество стратегии и корпоративного управления. Если наша фирма непрозрачна и непонятна для потенциальных инвесторов, дисконт, который они потребуют, может составлять 50% от стоимости компании-конкурента. При EBITDA, скажем, в 20 млн долл. США за предприятие будут предлагать не EBITDA× 9, а EBITDA× 4, и разница составит 100 млн долл. США.

Яркий пример из российской практики – слияние компаний «Уралкалий» и «Сильвинит» (весна 2011 года). Обе поставляют на рынок стандартный продукт – калийные удобрения, имеют сходный объем производства (около 5 млн т в год) и ресурсную базу. Однако при слиянии «Уралкалий» был оценен в 14,8 млрд долл. США, а «Сильвинит» – в 9,6 млрд долл. США. Дисконт практически в 50% обусловливался именно низкой прозрачностью «Сильвинита» в сравнении с «Уралкалием».

Могут ли менеджеры и акционеры повлиять на прозрачность компании? Да, причем самым непосредственным образом. Прозрачность включает несколько составляющих.

1. Простая юридическая структура, современные органы управления (совет директоров, комитеты при совете директоров).

2. Аудированная отчетность по МСФО.

3. Понятно изложенная стратегия развития и соответствующая ей финансовая модель компании.

4. Внятная система управления предприятием (четкая организационная структура, деление на бизнес-единицы, распределение полномочий между менеджерами).

5. Профессиональная команда менеджеров, система мотивации которых базируется на достижении стратегических целей (система KPI).

6. Надежная система внутреннего контроля, предотвращающая злоупотребления со стороны менеджеров и акционеров или искажение отчетности.

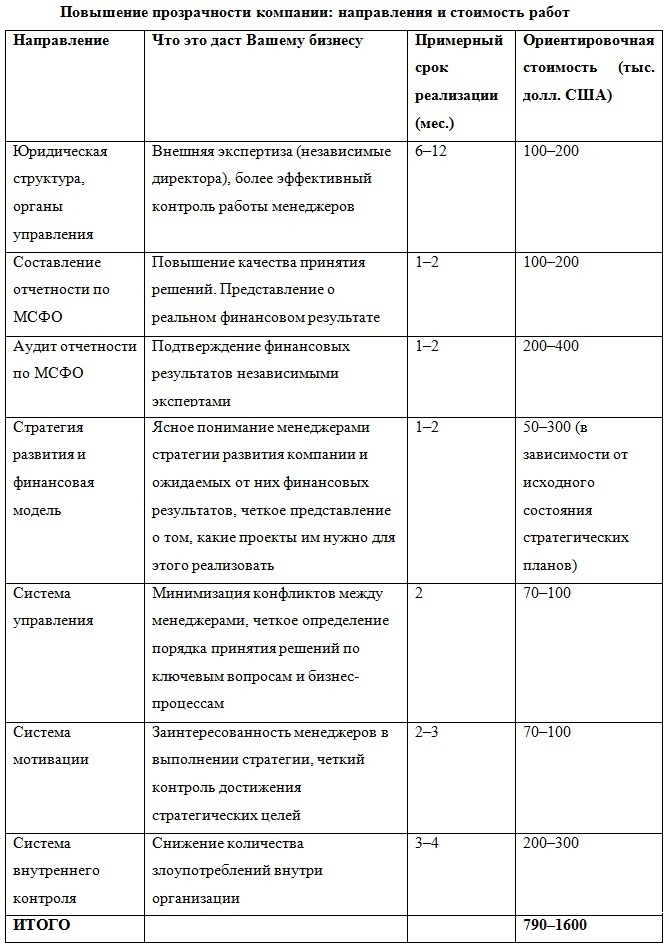

Все эти направления можно подтянуть; правда, для этого понадобится время – вряд ли меньше года. Совершенствовать направления можно как внутренними силами, так и с помощью консультантов (у обоих способов есть плюсы и минусы). Стоимость подготовительной работы для некрупного бизнеса в среднем составит 1–2 млн долл. США (см. таблицу). Но если такой проект позволит повысить будущую капитализацию на 20–30 млн долл. США, это неплохое вложение денег!

Рекомендации владельцам средних фирм, которые задумываются о выходе на IPO или продаже бизнеса

Во-первых, начинайте подготовку прямо сейчас. В компании нужно назначить менеджера проекта, который будет координировать все направления работы, а затем полностью курировать подготовку к IPO (взаимодействовать с юристами, аудиторами, инвестиционными банкирами).

Во-вторых, не воспринимайте процесс повышения прозрачности компании как упражнение в создании бумажек. Инвесторы – вменяемые люди, они не будут платить деньги просто за наличие документов. Повышение прозрачности компании – это возможность сделать Ваш бизнес более современным, повысить качество принятия решений, что приведет к увеличению не только мультипликатора, но и финансового результата.

В-третьих, старайтесь улучшить свою переговорную позицию. К переговорам о продаже надо постараться привлечь как можно больше потенциальных инвесторов, чтобы организовать между ними конкуренцию.

В заключение приведу несколько цифр, показывающих, сколько инвесторы готовы переплачивать за компании с хорошим управлением. По результатам опроса институциональных инвесторов, проведенного компанией McKinsey в 2004 году, размер премии, которую готов платить инвестор за компании с высоким уровнем корпоративного управления, составляет в среднем 30% в Восточной Европе и Африке и 22% – в Азии и Латинской Америке. По данным совместного американо-корейского исследования, проведенного в 2005 году, компании с высоким уровнем корпоративного управления в Корее торгуются с премией в 160% по сравнению с фирмами с низким уровнем управления.

Более ранний опрос представителей российских компаний (2001 год) показал, что разница в стоимости компаний с худшим и лучшим корпоративным управлением составляла 700 раз. Конечно, исследование было проведено на начальном этапе развития рынка капитала в России и в отношении небольшой выборки (21 компания), однако подобная разница хорошо демонстрирует потенциал роста стоимости компании с высоким уровнем корпоративного управления.

Таблица

Повышение прозрачности компании: направления и стоимость работ

Всем привет! Читаю SL уже давно. Сегодня утром, как обычно прочитал пару топиков. Думаю, что стоит разбавить теорией все наши разговоры. А -то, как новичкам познавать этот прекрасный Мир?  Хочу рассказать про всем известные EBITDA и EV, так для закрепления материала! Предлагаю вашему вниманию.

Хочу рассказать про всем известные EBITDA и EV, так для закрепления материала! Предлагаю вашему вниманию.

EV — Enterprise Value — Стоимость компании

Первое о чем хочется рассказать это о том, как рассчитать стоимость компании EV. Для этого будем использовать формулу:

EV (Enterprise Value)= Капитализация (P) + Чистый долг (Net Debt)

Рыночная стоимость компании включает себя и долг компании, ведь приобретая компанию, вы берёте на себя долговые обязательства компании!

Капитализация

Капитализация рассчитывается просто, достаточно знать количество акций выпущенных компанией и стоимость акции на закрытие торговой сессии. Количество акций эмитента можно найти на сайте ММВБ перейдя по ссылке.

У Магнита 101,91 млн. акций, рыночная стоимость акций на закрытие торгов 18.07.2022 — 4420,50 рублей. Переводим все в тысячи для единой системы измерений и подсчётов. Акций получается 101 911 тысяч, цена 4,4205 тысячи рублей.

Капитализация (Р) = (101 911 * 4,4205) = 450 497,57 миллионов рублей или 450,5 миллиарда рублей.

Будьте внимательны при перемножении чисел. Не путайте разрядности. Тысяча умноженная на тысячу это миллион.

Чистый долг

Чистый дол (Net Debt) = долгосрочные обязательства (Short-Term Debt) + краткосрочные обязательства (Long-Term Debt) — денежные средства и их эквиваленты (Cash and Cash Equivalents)

Переходим к расчету чистого долга. Для этого нам необходимо скачать последнюю отчетность компании по МФСО ссайта раскрытия информации. Здесь стоит уделить особое внимание и понимание такого тонкого момента, как долги компании! К данной формуле нельзя подходить прямолинейно и брать обязательства из финансового отчета! Они должны быть «очищены» от доходов будущих периодов, резервов под предстоящие расходы. Проанализированы на предмет использования в расчетах таких показателей баланса, как задолженность перед поставщиками и подрядчиками, задолженность по налогам и сборам, задолженность перед персоналом, прочие обязательства.

Итак, что мы имеем по обязательствам! В нашем случае мы не берём торговую и прочую кредиторскую задолженность потому, что эта задолженность за товар находящийся на полках магазина, который раскупят. Дивиденды идут от чистой прибыли по МФСО. Авансы, налоговые обязательства это все расходы из выручки будущего периода. Субсидии вообще отдельная тема. Итого имеем подчеркнутое красным шрифтом идет в расчет наших краткосрочных и долгосрочных обязательств.

Денежные средства и их эквиваленты найти очень просто, они находятся в отчёте о движении денежных средств. Также сюда, некоторые аналитики, прибавляют инвестированные средства и высоколиквидные запасы, которые можно быстро реализовать. Таким образом, уменьшая чистый долг компании.

В нашем случае кроме инвестиций в субаренду других инвестиций нет. А субаренда это магазины, которые реализуют товарные запасы. А сами запасы это наши товары в магазинах. Такой вот каламбур Поэтому берем просто строку денежные средства и их эквиваленты.

ВАЖНО! В каждом конкретном случае вы, как аналитик, обязаны сами принять решение об учёте или не учёте высоколиквидных инвестиций и запасов, различного вида обязательств.

Приступим к нашему расчету чистого долга

Чистый долг = (2,5 млрд. + 205,3 млрд. + 396,0 млрд.) + (65,1 млрд. + 60,2 млрд.) — 73,4 млрд. = 655,7 млрд. рублей

Далее приступаем к поиску стоимости компании. Капитализацию и чистый долг мы уже посчитали. Осталось дело за малым всё это сложить.

EV = 450,5 млрд. + 655,7 млрд. = 1106, 2 млрд. или 1 триллион 106 миллиардов и 200 миллионов рублей. Такая вот стоимость компании

EBITDA

EBITDA — (Earnings before interest, taxes, depreciation and amortization) – Прибыль до вычета налогов, процентов и амортизации. Данный рыночный мультипликатор используется для долгосрочной оценки эффективности бизнеса. Представляя собой прибыль компании без учета особенностей налогообложения, способов финансирования, а также без влияния амортизации производственных ресурсов. Это даёт возможность сравнивать компании из различных секторов экономики и даже разных стран.

Вариантов расчета в бухгалтерском учете данного рыночного мультипликатора насчитывается огромное количество. Также многое зависит от сектора экономики. Разберем основные варианты расчета из МФСО:

Расчёт EBITDA сверху вниз

«Сверху вниз» EBITDA = Операционная прибыль + Амортизация основных и нематериальных активов

«Сверху вниз» EBITDA = 108 896 987 + 101 936 190 + 3 387 190 = 214 220 367 тыс. рублей = 214,2 млрд. рублей.

Это первый вариант расчета. Амортизацию следует смотреть в отчёте о движении денежных средств.

Расчёт EBITDA снизу — вверх

«Снизу-вверх» EBITDA = Чистая прибыль +Налоги с прибыли компании+ Процентные расходы + Амортизация основных и нематериальных активов

Смотрим примечание 28 «Финансовых расходов», там указано, что это процентные расходы. Не всегда в отчетности указывают точные слова. Бывает употребляют синонимы.

«Снизу-вверх» EBITDA = 48 105 862 + 14 493 857 + 49 125 469 +101 936 190 + 3 387 190 = 217 048 568 тыс. рублей = 217,0 млрд. рублей.

Здесь смотрим, почему EBITDA получилась больше. В нашем случае учтены еще «Процентные доходы» и «Прибыль убыток по курсовым разницам» как раз больше на 2 828 201 тыс. рублей то есть 2,8 млрд. рублей получается, чем в первом случае. Учтены они при сложении «Расходы по налогу на прибыль» и «Прибыль» получается сумма 62 599 719 тыс. Потому что складываем снизу — вверх!

Так какой показатель взять? Разница всего-то лишь каких — то 2,82 млрд. рублей что составляет чуть более 1%. Тут всегда необходимо проявлять логическое мышление! Смотрим из чего она состоит:

Депозиты у организаций в основном краткосрочные. В «Магните» их аж на 2,44 млрд. рублей плюс немного процентов по займам 0,1 млрд. Скорее всего в будущем депозиты потратят на развитие и закупку товаров.. Курсовая разница играет туда-сюда и составляет 0,28 млрд рублей. Как раз наша разница в 2,82 млрд. рублей. Логичнее взять первый показатель.

В целом расчет по схеме «Сверху вниз» быстрый и дает всегда примерное понимание про рыночные мультипликаторы. Если совсем глубоко копать, то есть еще и отраслевые EBITDA используемые при сравнении компаний одной отрасли.

Отношение EV / EBITDA

Показатель стоимости бизнеса через EBITDA, то есть сколько EBIDTA стоит компания. Показывает, за какой период времени, неизрасходованная на амортизацию и уплату процентов и налогов, прибыль компании окупит стоимость приобретения компании.

EV / EBITDA = 1106, 2 / 214, 2 = 5,16

Данный показатель безразмерный. Из него мы понимаем, что «Магнит» стоит 5,16 EBITDA на данный момент со всеми долгами.

Этот отношение часто сравнивают с мультипликатором P/E, но в отличии от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой базой А P/E дает сравнение только через чистую прибыль! В данном случае мы производим более адекватное сравнение компаний с различной долговой нагрузкой.

Чем меньше это отношение, тем лучше. Так как компания может сама себя «купить» с долгами за меньшее время. Сравниваем с другими компаниями и делаем выводы.

Отношение Чистый долг / EBITDA

Следующий показатель это отношение чистого долга к EBITDA. Показывает нам, сколько необходимо компании потратить выручек без уплаты налогов, амортизации и процентов, чтобы заплатить весь свой долг.

Чистый долг / EBITDA = 655,7 / 214,2 = 3,06

Данный показатель безразмерный. Мы понимаем, чтобы погасить весь долг необходимо 3,06 годовых EBITDA ПАО «Магнит»

В динамике этот показатель должен снижаться и быть не более 3! Но Если он меньше 1, то компания не эффективно использует свои денежные средства. Так принято считать в капиталистическом мире

Но по нашему мнению это тоже хорошо.

Маржинальность по EBITDA

Данный показатель позволяет оценить какую долю выручки компания оставляет у себя до уплаты налогов, отчислений на амортизацию и уплаты процентов. Чем выше этот показатель, тем ниже операционные расходы компании к общей выручке и соответственно выше её эффективность и прибыль.

Маржинальность по EBITDA = EBITDA / Выручка (S) * 100%

Маржинальность по EBITDA = (214,2 / 1 856 ) * 100% = 11,4 %

Заключение

Заключение

Рыночные мультипликаторы EV и EBITDA самые первые в линейке мультипликаторов, которые необходимо осознать. При анализе компаний необходимо использовать логическое мышление и любовь к цифрам. Желаю всего приятного в изучении рыночных основ. Задавайте вопросы, пишите комментарии.

Чтобы не пропустить выход новых статей, подпишитесь на Telegram канал. Или заходите на наш сайт Finx.pro

Собственнику нужно знать стоимость бизнеса при поиске инвесторов, продаже или покупке компании, да и просто для себя. Например, если из года в год считать рыночную оценку компании, на ее основе можно составлять стратегию роста. Рассказываем про два простых способа самостоятельно посчитать стоимость бизнеса.

Есть несколько способов узнать рыночную оценку компании. Например, можно обратиться к финансовому аудитору. Правда, малый и средний бизнес не всегда может позволить себе эту услугу. Поэтому в этой статье рассказываем про методы, с помощью которых можно самостоятельно посчитать рыночную стоимость компании. Для обоих вам понадобится отчет о прибылях и убытках, или ОПиУ.

Оцениваем реальный бизнес

При оценке стоимости весь бизнес делят на две категории: реальный и венчурный. Реальный сектор экономики — это компании, которые производят товары или услуги и при этом сильно завязаны на людях. Пример бизнеса в реальном секторе экономики — это кофейня, магазин одежды или автомастерская.

Реальный бизнес растет линейно и медленно. Если нарисовать график его развития, получится прямая линия под небольшим углом к оси Х.

Компании в реальном секторе экономики требуют много усилий по операционному поддержанию, а еще в них сложно внедрять автоматизацию. Стоимость реального бизнеса оценивается по EBITDA.

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов по кредитам и займам, налогов и амортизации. Она показывает, сколько компания заработала на своей основной деятельности. По EBITDA можно сравнивать компании в одной отрасли — и это будет правильнее, чем сравнение по чистой прибыли. Почему так, рассказали в статье: https://noboring-finance.ru/gazeta/ebitda

Значение EBITDA смотрят в отчете о прибылях и убытках ↓

Чтобы оценить стоимость бизнеса, нужно посчитать значение EBITDA и умножить его на коэффициент от 2 до 6. Такой коэффициент называется мультипликатором и зависит от множества факторов — например, от того, как быстро растет бизнес по выручке и прибыли и какие у него перспективы на рынке.

- Рост на 15−20% в год. Бизнес растет медленно, можно умножать EBITDA на два.

- Рост 20−50% в год. Бизнес растет средними темпами, можно умножать EBITDA на три.

- Рост 50−100% в год. Бизнес растет быстро, можно умножать EBITDA на четыре.

В некоторых случаях можно умножать значение EBITDA на пять и даже на шесть. Например, если компания растет сверхбыстрыми темпами и увеличивает прибыль и выручку не на 100, а на все 150% в год.

Рассчитать стоимость бизнеса можно несколькими способами. По EBITDA — самый простой, но не самый точный. Если вы хотите вычислить стоимость компании до рубля, придется, например, разобраться в ставке дисконтирования — то есть учесть, как на бизнес повлияют инфляция, девальвация и банковские ставки.

Для компаний, у которых много материальных объектов в собственности — зданий, машин и оборудования, существует оценка методом чистых активов, но она не годится для нефинансистов, сложная.

Поэтому имейте в виду: оценка по EBITDA простая, но не очень точная. Хотите точнее — обратитесь к финдиректору.

Когда вы посчитали стоимость бизнеса с опорой на EBITDA, можно проверить, насколько вы попали в рынок. Для этого нужно найти похожие компании, выставленные на продажу — например, на «Авито», «Оприма Инвест», «Альтера Инвест» или «Циане». Такая проверка подходит, если бизнес простой — скажем, салон красоты или кафе.

Похожие — значит такие, которые совпадают с компанией по каким-то параметрам. Для магазина важным параметром будет торговая площадь, для ресторана — количество посадочных мест, для автомастерской — количество ремонтных боксов.

Несмотря на существование коэффициентов, на рынке всегда есть интересные сделки. Например, если собственник выставил на продажу компанию с не самой потрясающей динамикой роста, а за нее все равно заплатили много — это окей. Значит, эта сделка — исключение из правил: нашелся покупатель, готовый заплатить, и нашелся продавец, который хорошо провел переговоры.

Оцениваем венчурный бизнес

В основе венчурных компаний лежит какое-то технологическое или инновационное решение, IT-разработка. Пример российских венчурных компаний — это доска объявлений «Авито», языковая онлайн-школа Skyeng, сервис домашних тренировок FitStars и все маркетплейсы.

Венчурный бизнес всегда оценивается выше, чем реальный. Всё потому, что от него ожидают более быстрого роста — по экспоненте.

Если рисовать график развития венчурных компаний, он будет напоминать клюшку для гольфа: сначала растет медленно, а потом круто идет вверх.

Если у вас венчурный бизнес, то самый распространенный способ его оценки сейчас — это метод форвардных мультипликаторов.

Форвардный мультипликатор — это множитель, на который умножается годовая выручка компании при расчете стоимости венчурного бизнеса.

В мире несколько стандартных мультипликаторов, которые устанавливаются рынком. Для Азии это 10−12 иксов, для Америки — 12−15. До весны 2022 года стандартным мультипликатором для России было значение 5−6 иксов, но теперь только 3−4.

Чтобы вычислить стоимость венчурной компании, нужно посчитать форвардную выручку за год и умножить на мультипликатор. Форвардная выручка — это прогнозируемая выручка. Она считается по последнему месяцу. Например, если вы считаете форвардную выручку в октябре, нужно взять выручку за октябрь и умножить на 12.

Формула расчета стоимости венчурного бизнеса выглядит так:

выручка за последний месяц * 12 * мультипликатор

В оценке венчурных компаний тоже бывают исключения. Например, если фирма работает на растущем рынке вроде онлайн-торговли — здесь мультипликатор может быть больше. Но и наоборот: если рынок сжимается, мультипликатор может уменьшиться.

Бывают случаи, когда компании из реального сектора экономики перескакивают в венчурный. Допустим, площадка по подбору психологов работает «в ручном режиме» — менеджер подбирает клиентам специалистов и потом координирует их встречи. Если собственник будет оценивать свой бизнес на этом этапе, то только по методу EBITDA.

Но если представить, что через год сервис будет автоматизирован, программа станет находить психологов автоматически, а еще даст возможность им общаться с клиентами прямо на площадке и вести учет встреч, компанию можно будет оценивать по методу мультипликаторов.

Форвардный мультипликатор тоже вопрос переговоров

Для мультипликатора на венчурном рынке есть стандартные значения, но они нужны для ориентира. В действительности при покупке и продаже бизнеса многое зависит от того, как стороны сделки договорятся между собой.

Оцениваем долю в бизнесе

При оценке доли в бизнесе работают те же самые правила. Главное — чтобы «доля» была юридически и финансово обособлена от основной компании.

Представьте вязальную фабрику, на которой делают свитера и шапки. Чтобы оценить стоимость «шапочной части» методом EBITDA, нужно проверить, что для этого направления создано отдельное юридическое лицо, доходы и расходы с него не перемешиваются с доходами и расходами от свитеров, а все сотрудники, обслуживающие шапковязальные машины, закреплены именно за этим направлением. Если всё окей, можно использовать множитель и оценивать стоимость части компании по EBITDA.

Финдир рассчитает стоимость бизнеса или доли за вас

Оценивать стоимость бизнеса полезно не только для себя или инвесторов. Если вы собираетесь покупать компанию, такие расчеты помогут понять, за сколько вы сможете перепродать ее через несколько лет.

Если вам интересно больше узнать про ставку дисконтирования и другие показатели, важные в стартапах, читайте наш гайд. А если не хотите заморачиваться формулами и расчетами — доверьте это дело финансовому директору.

Мы работаем с любым бизнесом — от ресторанов и салонов красоты до строительных и IT-компаний. Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Всё делаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Показатель EBITDA можно встретить в отчетностях компаний или в заметках аналитиков. Рассказываем, что это такое и как инвестор может его использовать себе на пользу

В этом тексте вы узнаете:

-

Что такое EBITDA

-

Для чего нужен этот показатель

-

Плюсы показателя

-

Минусы и критика

-

Как считать EBITDA

-

Каким должен быть показатель

-

Модификации EBITDA

-

Мультипликаторы на основе EBITDA

Что такое EBITDA простыми словами

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до вычета процентов, налогов, износа и амортизации. EBITDA — не стандартный показатель. Его можно рассчитать самостоятельно или ориентироваться на расчеты самой компании.

Изначально показатель стали использовать в 1980-х годах для оценки кредитоспособности компании — есть ли у нее средства, чтобы выплачивать проценты. То есть это прибыль, которая показывает, способна ли компания обслуживать свой долг. Еще EBITDA показывает способность компании нести капитальные затраты: расходы на внеоборотные активы со сроком действия более года — на покупку оборудования, транспорта, недвижимости, лицензий и прочего.

Earnings (E). Несмотря на то что единого метода по расчету EBITDA нет, Комиссия по ценным бумагам и биржам США (SEC) все же разъяснила несколько моментов. По ее правилам, earnings означает net income, то есть чистую прибыль. Она должна быть представлена в отчете о прибылях и убытках по GAAP — общепринятым правилам бухгалтерского учета, которые существуют в стране, где публикуется эта отчетность. Например, есть US GAAP — это общепринятые стандарты бухгалтерского учета США.

Interest (I) — процентные расходы. Чаще всего это проценты по кредитам, которые обслуживает компания. Кроме того, компании могут занимать деньги с помощью продажи своих облигаций. Инвесторы, которые приобрели такие ценные бумаги, получают купонные выплаты.

Taxes (T) — это налог на прибыль компании.

Depreciation (D) — это перенос стоимости основных средств в себестоимость в результате износа и уменьшения стоимости актива, его переоценка. Равномерное начисление износа предполагает, что стоимость актива уменьшается постепенно в течение всего полезного срока его службы. И ежегодно от стоимости актива вычитают определенный процент. Например, компания купила оборудование за $100 млн, срок его службы — 20 лет. Со временем оборудование будет изнашиваться, его стоимость, прописанная в отчетах, уменьшаться. При этом сумма, на которую уменьшилась стоимость будет записана в затраты. При равномерном начислении износа в затраты будет записываться $5 млн в год.

Amortization (A) — это амортизация, то есть равномерный перенос стоимости нематериальных активов в затраты. Например, компания имеет лицензию, которая оценивается в $20 млн. Срок действия лицензии — десять лет. Тогда компания каждый год будет учитывать в затратах $2 млн в виде амортизации, что уменьшит прибыль компании на эту сумму.

Нематериальные активы — результат интеллектуальной деятельности, они не имеют материальной формы. Например, патент на изобретение, база данных, сайт, компьютерная программа, товарный знак.

Надо заметить, что оба этих англоязычных термина — depreciation и amortization в российской отчетности обозначаются как амортизация.

Таким образом, первоначальная стоимость оборудования, транспорта или других активов будет списываться частями в течение срока амортизации. И эти суммы станут учитываться в отчете о прибылях и убытках компании в качестве расходов, хотя на самом деле эти деньги никуда не тратятся. Амортизация — это, по сути, бумажный расход, рассказала «РБК Инвестициям» аналитик инвесткомпании «Фридом Финанс» Елена Беляева.

Допустим, оборудование купили в апреле, но в отчете компании расходы на него будут упоминаться и в мае, и в июне, и в следующие месяцы, хотя по факту компания уже не тратит на него деньги. Эта сумма, списанная на амортизацию, будет учитываться в затратах, и таким образом прибыль станет меньше, хотя на самом деле эти средства лежат на счетах компании и никуда не уходят.

Фото: Shutterstock

Для чего нужна EBITDA

Для сравнения компаний из одного сектора экономики

Эксперты «ВТБ Мои Инвестиции» отметили, что EBITDA — это те деньги, которые зарабатывает бизнес компании до их распределения между инвесторами и кредиторами или на реинвестирование. Показатель также позволяет сравнивать компании одного сектора, которые работают в разных условиях, так как исключает влияние налоговой нагрузки, платежей по долгу и бумажных расходов — амортизации.

«Аналитики и инвесторы используют EBITDA для оценки рентабельности, с помощью него можно определить, является предприятие А хуже или лучше предприятия В», — отметила Елена Беляева. По ее словам, считается, что этот показатель отражает действительную операционную рентабельность предприятия, так как исключает бумажные расходы.

Финансовый консультант Владимир Верещак рассказал «РБК Инвестициям», что EBITDA удобен для быстрого сравнения прибыльности эмитентов с разной структурой капитала, однако компании должны быть максимально похожи друг на друга по таким показателям, как страна ведения бизнеса, сектор экономики и суть деятельности, капитализация, выручка, численность сотрудников и так далее.

Приведем пример. Расходы и доходы компании А составляют:

-

$50 млн на налоги;

-

$30 млн на выплаты по кредиту;

-

$5 млн списывается на амортизацию;

-

чистая прибыль компании А — $120 млн.

Расходы и доходы компании Б следующие:

-

$20 млн на налоги;

-

$10 млн на выплаты по кредиту;

-

$7 млн на амортизацию;

-

чистая прибыль компании Б — $150 млн.

Если смотреть на чистую прибыль, кажется, что компания Б зарабатывает больше, чем компания А. Но на самом деле у компании А прибыль до налогов, выплаты процентов и бумажных расходов на амортизацию — $205 млн, а у компании Б — $187 млн. То есть первая зарабатывает больше, но, например, работает в другой стране, где налоги выше, как и проценты по кредитам.

Для сравнения компаний из разных стран

«EBITDA упрощает сравнение компаний. Налоговая ставка и проценты по кредитам могут отличаться в несколько раз в зависимости от страны и конкретной компании. В EBITDA мы отбрасываем эти факторы, чтобы эффективнее сравнивать компании из разных стран», — отметил Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций».

По словам Верещака, этот показатель можно использовать только для беглого сравнения компаний из разных стран, так как все равно условия ведения бизнеса у них различаются. «Но хотя бы сектор и масштаб деятельности должны быть примерно одинаковыми. В целом, чем более похожие компании вы сравниваете, тем лучше», — рассказал он.

Консультант добавил, что, помимо этого, EBITDA должна быть в одной валюте — долларах США или какой-то другой. Некоторые компании публикуют отчеты в нескольких валютах, например в долларах и рублях. Поэтому можно брать пересчет самой компании или смотреть показатели в базах компаний для инвесторов. Если вы собрались самостоятельно переводить EBITDA в другую валюту, пользуйтесь средневзвешенным курсом — это не идеальный вариант, но самый простой.

Для расчета дивидендов

Помимо этого, у некоторых компаний размер средств, направляемых на выплату дивидендов, вычисляется как процент от EBITDA. Размер дивидендов также может зависеть от отношения чистого долга к EBITDA. Например, так прописано в дивидендной политике «Газпрома», «Северстали», «Распадской», ММК, НЛМК, «Норильского никеля», «М.Видео», «АЛРОСА», «ФосАгро», «Башнефти», рассказал аналитик группы «Финам» Алексей Чичикин.

Посмотрим на дивполитику «Полюса». Компания рассчитывает размер дивидендов как 30% от EBITDA. Однако при этом соотношение чистого долга к скорректированному показателю EBITDA за последние 12 месяцев не должно превышать 2,5.

В дивполитике «Газпрома» указано, что если соотношение чистого долга к EBITDA будет превышать 2,5, то компания может уменьшить размер дивидендов. Тем не менее размер выплат она считает не как процент от EBITDA, а как процент от скорректированной чистой прибыли — не менее 50%.

Франкфуртская фондовая биржа

(Фото: Thomas Lohnes / Getty Images)

Плюсы EBITDA

-

С помощью этого показателя можно сравнивать результаты компаний из одной отрасли с разными налогообложением, политикой амортизации, структурой капитала — соотношения собственного и заемного, долговой нагрузкой.

-

Он помогает предварительно сравнивать компании из разных стран, однако эмитенты должны быть из одного сектора и похожи по масштабу. Кроме того, их показатель EBITDA должен быть в одной валюте.

-

Показатель исключает расходы, которые записаны только на бумаге — в отчетности компании. Например, амортизацию. Поэтому считается, что EBITDA отражает действительную операционную рентабельность предприятия.

-

EBITDA — более надежный показатель для оценки деятельности компании, чем размер чистой прибыли, который может меняться из-за разовых факторов, расходов. Например, если одно из направлений бизнеса компании станет самостоятельным, то чистая прибыль может упасть. Но ее падение не будет связано с какими-то проблемами.

-

Показатель используется для расчета дивидендов.

Минусы и ограничения EBITDA

EBITDA можно считать по-разному, так как нет единого стандарта

Если ориентироваться на расчеты EBITDA, которые проводит сама компания, то нужно быть осторожнее. Компании могут менять методику расчета и таким образом вводить инвестора в заблуждение, отметил Павел Гаврилов, эксперт по фондовому рынку «БКС Мир инвестиций».

«Эмитенты могут менять политику учета амортизации, базу расчета EBITDA и манипулировать финансовыми результатами», — согласился Алексей Чичикин.

Из-за того что компании считают EBITDA по-разному, может быть сложно сравнивать их между собой.

EBITDA приукрашивает финансовую отчетность, считает Уоррен Баффет

Еще в 2002 году на общем собрании акционеров Berkshire Hathaway основатель компании Уоррен Баффет и его соратник Чарльз Мангер раскритиковали EBITDA. И впоследствии они так же негативно высказывались об этом показателе. «Количество раз, когда мы собираемся вкладываться в компанию, где люди говорят о EBITDA, будет равно нулю», — отметил Уоррен.

«Если мы возьмем всех людей в мире, которые говорят о EBITDA, и всех людей в мире, которые не говорили о EBITDA, в первой группе мошенников в процентном отношении больше с существенным отрывом», — заявлял Баффет.

По его словам, с помощью этого показателя компании пытаются приукрасить финансовую отчетность. Он также говорил, что EBITDA вводит в заблуждение и может использоваться «очень пагубно». Баффет отмечал, что проценты по кредитам, налоги — это расходы, а амортизация — «худший вид расходов», потому что компания сначала покупает актив и тратит деньги, а потом вычитает эти траты.

Мангер сравнивал EBITDA с брокером по аренде недвижимости, которому нужно сдать новые апартаменты площадью 1 тыс. квадратных футов, а он говорит, что ее площадь — 2 тыс. квадратных футов. «Это нечестное поведение. И именно так этот термин вошел в обиход», — отмечал Мангер в 2017 году.

По словам Елены Беляевой, игнорирование амортизации может привести к недостатку денег, когда возникнет необходимость обновления основных средств. То есть инвестиционная деятельность компании остается практически без внимания.

«Например, если мы занимаемся перевозками, то должны иметь в виду, что через три — пять лет автомобили потребуют капитального ремонта или замены. Деньги на покрытие данных затрат нужно откладывать уже сегодня. Иначе после истечения этого срока предприятию нужно будет срочно изыскивать средства, возможно брать на себя дополнительный долг», — сказала она.

И если не учитывать амортизацию, инвестор может не заметить источник будущих финансовых проблем компании, если ей нужно будет делать ремонт или заменить основные средства, отметила Беляева. По словам финансового консультанта Натальи Смирновой, так как показатель не учитывает капитальные затраты, которые могут оказаться существенными, то у компании может не хватить денег даже на выплаты процентов по кредитам, а в EBITDA вы эту проблему не увидите.

Основатель Berkshire Hathaway Уоррен Баффет

(Фото: Steve Pope / Getty Images)

EBITDA может вводить в заблуждение

Приведем пример, в каком случае EBITDA может ввести инвестора в заблуждение. Допустим, компания планировала продать оборудование в Европе за доллары. Если считать в рублях, то изначально его цена составляла ₽1 млрд, однако из-за изменения курса валюты в итоге продала за ₽800 млн. EBITDA не будет учитывать эту курсовую разницу, но для инвестора она существенна.

EBITDA нельзя использовать отдельно от других показателей при сравнении компаний

Из примеров понятно, что использовать только EBITDA при сравнении компаний нельзя. По мнению Беляевой, параллельно нужно смотреть на отчет о движении денежных средств (Cash Flow Statement). Кроме того, этот показатель следует рассматривать вместе с остальными финансовыми мультипликаторами, список которых зависит от отрасли, в которой работает компания.

«Компании с большой долговой нагрузкой и, соответственно, высокими выплатами по процентам, а также компании с высокой амортизацией при сравнении с помощью показателя EBITDA выглядят выгоднее, чем конкуренты, при этом в плане чистой прибыли могут значительно уступать», — отметила она.

Смирнова добавила, что EBITDA нельзя рассматривать отдельно не только от расходов на амортизацию и на выплаты по долгам, но также от налогообложения, соотношения чистого долга к EBITDA, от структуры выручки, структуры и динамики оборотного капитала, отношения оборотных активов к краткосрочному заемному капиталу.

Оборотный капитал (оборотные активы) — это имущество, которым компания пользуется для своей текущей деятельности. Оно сразу идет в оборот и полностью учитывается в затратах в течение года. Например, сырье, топливо, полуфабрикаты, деньги и так далее. Допустим, в магазине делают котлеты. Фарш, лук, специи, масло и прочие продукты, которые будут использованы для готовки в ближайшие часы, и есть оборотные активы. В этот же день магазин продаст котлеты и получит прибыль.

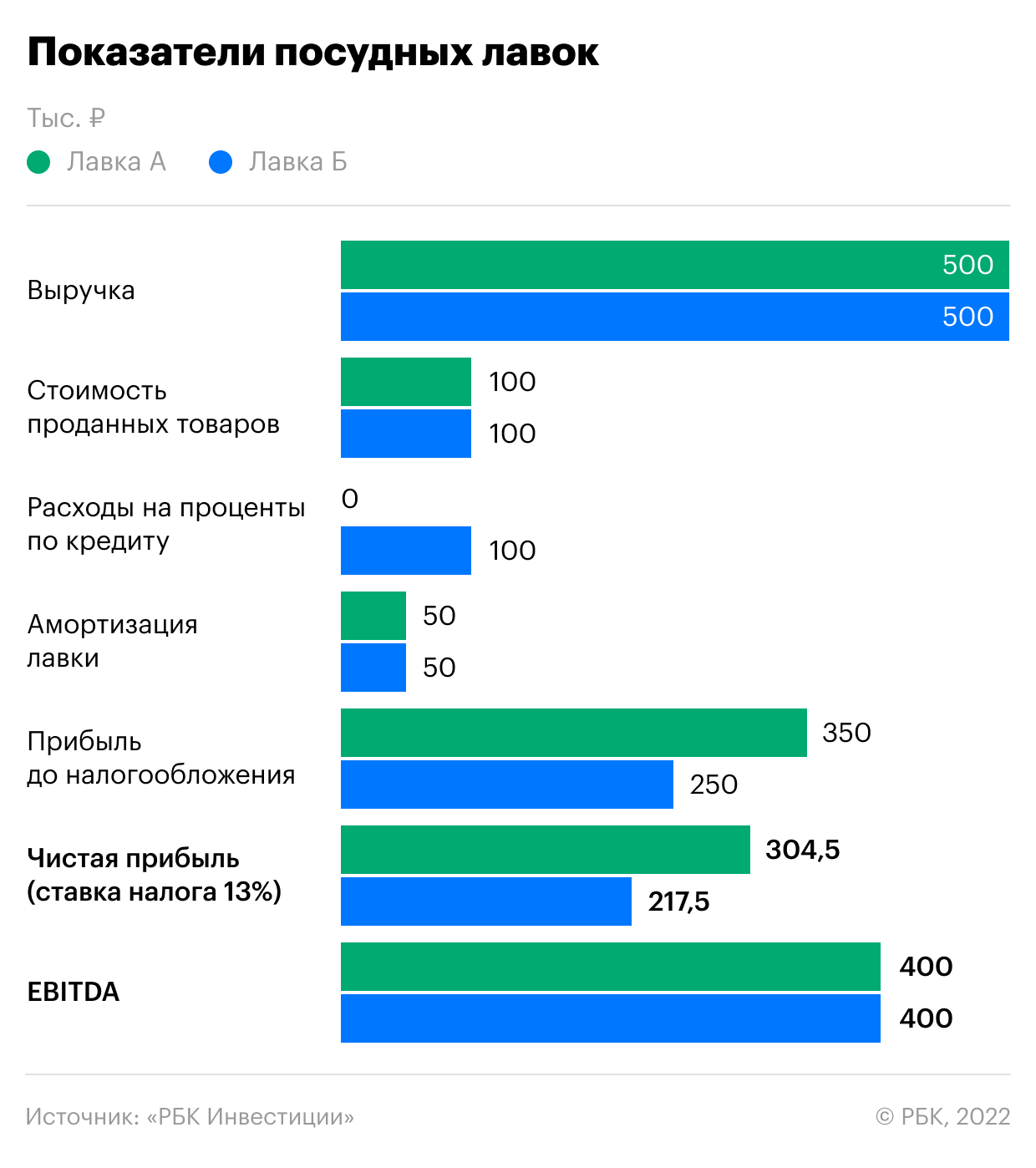

Приведем пример. Допустим, вы хотите сравнить бизнес двух посудных лавок. У них одинаковая EBITDA, но чистая прибыль разная из-за различий в структуре их капитала. Лавка А полностью финансирует свою работу за счет собственного капитала. Лавка Б — за счет кредитных денег.

Видно, что у лавки Б есть долги, и чистая прибыль у нее меньше. Таким образом, лавка А более ценна для инвесторов, поскольку она может превратить большую часть своей EBITDA в чистую прибыль, чем лавка Б. Однако если бы инвестор сравнивал их только по EBITDA, которая у них одинаковая, то не заметил бы этот момент и сделал бы неправильный выбор.

Сравнение финансовых показателей Лавки А и Лавки Б

(Фото: «РБК Инвестиции»)

Формула расчета EBITDA

Все необходимые данные для расчета показателя находятся в отчете о прибылях и убытках. Способ расчета компании раскрывают в инвестиционных презентациях или также в отчетах и приложениях к ним. Посмотрим на основной метод, которым считают EBITDA. Он исходит из названия показателя.

Если вы планируете сравнивать иностранные компании, то вам пригодится формула на английском языке:

EBITDA = Net Income + Taxes + Interest Expense + Depreciation & Amortization

Если сложить чистую прибыль с налогами, то получится прибыль до налогообложения. Ее также можно найти в отчетах компаний. Так что формулу можно упростить. В русской версии она будет выглядеть следующим образом:

EBITDA = прибыль до налогообложения + расходы по процентам + расходы на амортизацию основных средств и нематериальных активов.

Каким должен быть EBITDA

Определенного значения, каким должен быть EBITDA, нет, так как этот показатель у каждой компании свой. «В целом, чем выше EBITDA, тем лучше. Также можно посмотреть на EBITDA отдельно взятой компании в динамике: растет — хорошо, падает — плохо», — отметил Верещак. По его словам, если этот показатель отрицательный, то это значит, что компания глубоко убыточная.

«Хорошо, когда прибыль есть. А еще лучше — когда рентабельность превышает стоимость капитала. В противном случае компания для своих инвесторов ценности не создает», — рассказал консультант.

Модификации EBITDA

Что такое скорректированный EBITDA

Часто на практике используется скорректированный EBITDA (adjusted EBITDA). Для расчета скорректированного EBITDA прибавляются и вычитаются другие «бумажные» доходы и расходы — различные переоценки. Например, в результате изменения валютных курсов. Скорректированная или нормализованная EBITDA более точно показывает сколько компания заработала «живых» денег, которые можно будет использовать для оплаты процентов или на капитальные затраты. В этом случае формула будет выглядеть так:

Скорректированная EBITDA = прибыль до налогообложения + расходы по процентам + расходы на амортизацию основных средств и нематериальных активов +/- переоценка активов

Переоценка активов может различаться от компании к компании. Поэтому при самостоятельном расчете стоит учитывать все возможные «бумажные» расходы и доходы. Расходы прибавляем, а доходы вычитаем. Многие компании, которые устанавливают свои правила расчета, публикуют именно этот скорректированный показатель и обычно указывают, как его считают.

Производитель электрокаров Tesla рассчитывает его так:

Скорректированный EBITDA = чистая прибыль (убыток), относящяяся к акционерам + расходы по процентам + резерв по налогу на прибыль + износ, амортизация и обесценение активов + вознаграждение на основе акций

Например, вознаграждение, которое упоминается в формуле, получает гендиректор Tesla Илон Маск. Ему не платят обычную зарплату, зато он получает опционы на акции Tesla.

В разных секторах могут считать измененные показатели — все зависит от специфики отрасли

«При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA», — рассказала Елена Беляева.

По ее словам, самая распространенная модификация — OIBDA. Этот показатель рассчитывается на основе операционной, а не чистой прибыли, что позволяет исключить разовые неоперационные расходы, которые не повторяются из года в год.

OIBDA = операционная прибыль + амортизация основных средств и нематериальных активов

Принципиальное отличие EBITDA и OIBDA в том, что OIBDA показывает реально формирующиеся денежные доходы от основной деятельности, а EBITDA от деятельности вообще с учетом косвенных заработков и затрат.

Главный аналитик ПСБ Владимир Соловьев отметил, что в OIBDA, например, исключается влияние курсовых разниц. По его словам, его применяют в том числе для компаний телекоммуникационного сектора.

В «Альт-Инвест» отмечают, что цель терминов скорректированный EBITDA и OIBDA — устранить неоднозначность в определении EBITDA, но так как все эти показатели не входят в стандарты отчетности, то единого правила нет. В большинстве случаев компании и аналитики используют термин EBITDA для всех вариантов расчета. Например, CFA Institute определяет, что EBITDA иногда соотносится с чистой прибылью, а иногда — с операционной прибылью. Поэтому можно встретить вторую формулу EBITDA, повторяющую формулу OIBDA.

Для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

«Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях», — рассказала Беляева.

По ее словам, для ретейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR. Он корректируется на величину аренды помещений. Кроме того, его используют в авиационной отрасли, так как здесь используют лизинг — авиакомпании арендуют самолеты на долгий срок.

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании, то есть с его помощью можно сравнивать только коммерческий успех компаний, отметила Беляева.

Еще один производный показатель — EBITDAM. Он позволяет оценить компании без учета расходов на топ-менеджмент.

«С началом пандемии инвесторы также стали использовать показатель EBITDAC. В отличие от EBITDA он исключает расходы компании, вызванные коронавирусной инфекций», — рассказал Соловьев.

В некоторых отраслях вообще не считают EBITDA

«Показатель EBITDA неприменим для банковского бизнеса: в целом этот сектор значительно отличается от других своей отчетностью и показателями», — отметил Кирилл Комаров.

По словам Натальи Смирновой, EBITDA нехарактерен не только для финансового сектора, но и для страховых компаний. Им больше подходит показатель чистой прибыли.

Смирнова рассказала, что для REIT из-за специфики вместо EBITDA используют FFO (Funds From Operations). «Они владеют недвижимостью, поэтому важно концентрироваться именно на свободном денежном потоке от операций с недвижимостью, а не прибыли от всех операций», — сказала консультант.

REIT (Real Estate Investment Trust) — это инвестиционный фонд недвижимости. Управляющая компания инвестирует в недвижимость и получает от нее доход, а бумаги REIT торгуются на бирже. Есть два основных вида REIT: долевые (собирают арендные платежи с объектов в собственности, а также от их продажи) и ипотечные (получают доход от вложений в ипотеку или ипотечные ценные бумаги).

Денежный поток — это приток и отток денег компании. Денежные потоки могут быть положительными — это те, которые приносят компании средства, и отрицательными — это затраты. Есть операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Если их сложить, то получится чистый денежный поток. Свободный денежный поток — это чистые денежные потоки, полученные от операционной деятельности, минус капитальные затраты (CAPEX).

Фото: Shutterstock

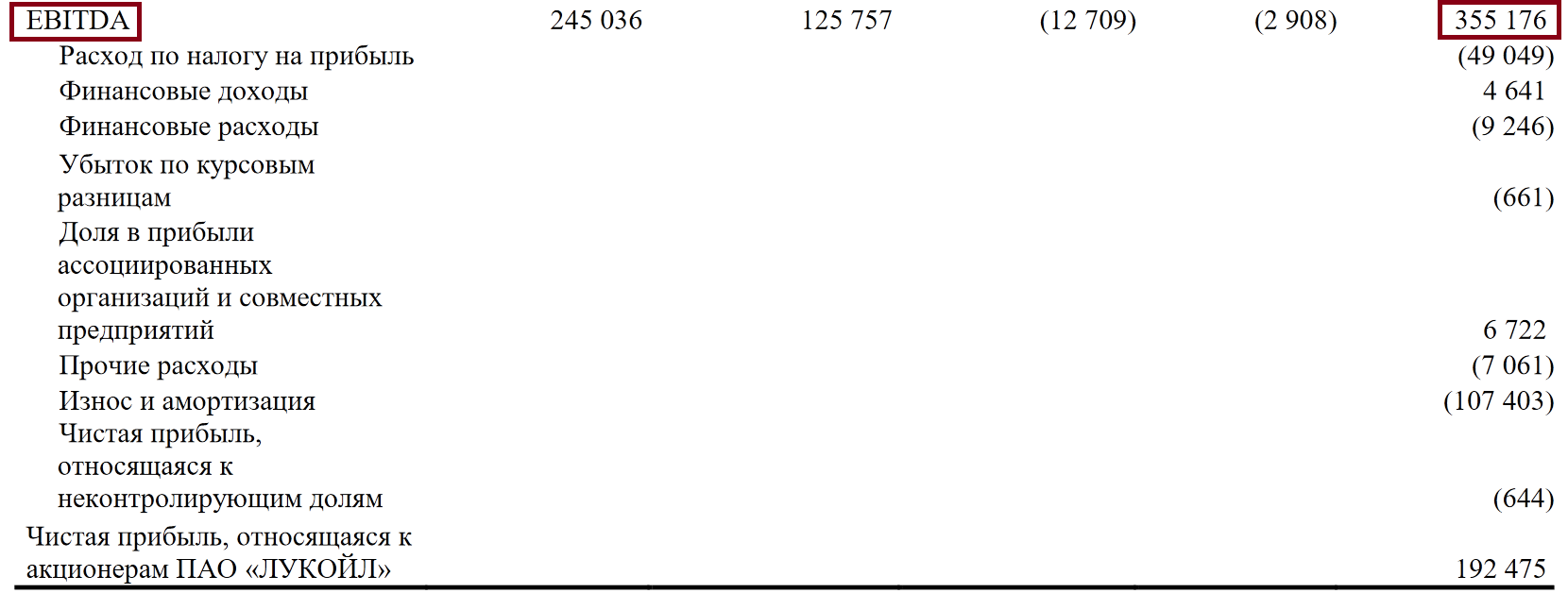

Посмотрим, как EBITDA считает компания ЛУКОЙЛ. Для этого откроем приложение к отчетности за третий квартал и девять месяцев 2021 года. Возьмем расчеты за три месяца. Здесь учитывается много разных показателей, в том числе убыток по курсовым разницам.

Пример расчета EBTIDA из отчетности ЛУКОИЛа

(Фото: ЛУКОЙЛ)

Мультипликаторы на основе EBITDA

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости.

С помощью мультипликаторов можно сравнивать разные по размеру, но схожие по деятельности компании, эффективность их бизнеса. Кроме того, можно сравнивать мультипликатор одной компании со средним по отрасли.

Однако мультипликаторы могут быть рыночными и нерыночными. Первые показывают переоцененность или недооцененность компании по рынку, а вторые — нет, так как они не связаны с ценой. Посмотрим, в каких коэффициентах используется EBITDA.

EBITDA margin

Чем больше, тем лучше

EBITDA margin = EBITDA / Выручка * 100%

Он показывает, какую долю выручки компания сохраняет до уплаты процентов, налогов и вычета амортизации, то есть эффективность, рентабельность предприятия. Чем выше EBITDA margin, тем меньше операционные расходы компании по отношению к общей выручке, что увеличивает ее прибыль. То есть прибыльность компании больше. Низкий показатель указывает на то, что у компании проблемы с прибыльностью и денежными потоками.

Например, у компании А EBITDA равна $1 млн, а выручка — $8 млн. У компании Б EBITDA $1,5 млн, а выручка $15 млн. Таким образом, получаем:

- EBITDA margin компании А: 12,5%

- EBITDA margin компании Б: 10%

Это означает, что хотя у компании Б более высокий показатель EBITDA, на самом деле она имеет меньшую маржу, чем компания А (10% против 12,5%). Таким образом, потенциальный инвестор, сравнивающий оба бизнеса, может увидеть больше перспектив в компании A, чем в Б.

Считается, что если EBITDA margin выше 12%, то у компании все хорошо, а если меньше, то после вычета налогов, процентов и других расходов компания может стать убыточной.

EBITDA to Interest Coverage Ratio или EBITDA Coverage

Чем больше, тем лучше

EBITDA Coverage = EBITDA / Процентные платежи

Его еще называют коэффициентом покрытия EBITDA к процентам. Он показывает, во сколько раз прибыль компании до налогообложения выше ее процентных расходов, то есть хватит ли ей денег выплачивать кредиты и займы. Считается, что если коэффициент больше 1, то у компании достаточно средств, чтобы погасить свои процентные расходы.

Однако этот показатель не всегда соответствует действительности, так как EBITDA не учитывает расходы на амортизацию. Допустим, что EBITDA Interest равен 1,25. Теоретически компания способна гасить долги, однако в реальности может оказаться, что ей придется потратить большую часть прибыли на замену старого оборудования.

Долг / EBITDA

Чем меньше, тем лучше

Этот мультипликатор показывает долговую нагрузку компании — сколько лет ей потребуется, чтобы выплатить долги, если всю EBITDA тратить только на эти цели. Чем быстрее, тем лучше для акционеров. Считается, что если значение мультипликатора от 0 до 3, то у компании низкая долговая нагрузка, а если выше 3, то высокая. Однако все зависит от отрасли и страны, где работает компания.

Коэффициент считается через деление суммарного долга на EBITDA. Суммарный долг — это краткосрочный и долгосрочный долги компании.

Есть еще модификация этого мультипликатора — Чистый долг (Net Debt) / EBITDA. Отношение чистого долга к EBITDA выше 4 или 5 обычно считается высоким, однако тоже зависит от отрасли.

Чистый долг = краткосрочный долг + долгосрочный долг — денежные средства и их эквиваленты (банковские депозиты и ликвидные ценные бумаги, которые можно быстро продать)

Таким образом, отличие этих мультипликаторов в том, что в чистом долге вычитаются деньги и их эквиваленты, а в суммарном нет. Однако если у компании больше денежных средств, чем долгов, то коэффициент может оказаться отрицательным.

Кроме того, мультипликатор Чистый долг / EBITDA может казаться привлекательнее, чем стандартный Долг / EBITDA. Например, у компании общий долг на $100 млн, но на банковских счетах лежать $50 млн и есть ценные бумаги на $10 млн. Таким образом, чистый долг составит $40 млн.

Чистый долг пригодится в том случае, если компания планирует менять структуру долговых обязательств и вы хотите понять, насколько она в состоянии погасить долги, которые у нее есть. Кроме того, чистый долг лучше характеризует текущие риски бизнеса, отметили в «Альт-Инвест».

Мультипликатор с суммарным долгом можно использовать при оценке того, сколько еще долгов может себе позволить компания. В этом случае можно предположить, что свободные деньги на счетах компания выделила для инвестиций, а не на погашение кредитов. Возвращать долги компании придется из доходов, которые она получает.

EV / EBITDA

Чем меньше, тем лучше

Enterprise Value (EV) — это справедливая стоимость компании с учетом ее долгов и денег на их погашение. За эту цену ее могут купить другие компании в случае слияния или поглощения. При этом долг в этом случае — неплохо, так как это дополнительные деньги, с помощью которых компания может извлекать прибыль. Главное, чтобы он не был слишком большим.

Мультипликатор EV / EBITDA показывает, сколько прибылей до уплаты налогов, процентов и амортизации нужно заработать компании, чтобы окупить свою рыночную стоимость. Чем меньше этот показатель, тем лучше, так как выше вероятность, что компания недооценена. Анализ с помощью этого мультипликатора проводят в том числе покупатели облигаций и другие кредиторы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Инструменты

24 июня 20225 минут

Поделиться:

EBITDA (от англ. Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов по кредитам, налогов, учёта износа оборудования и амортизации. С помощью этого показателя можно определить, насколько прибылен бизнес, без учёта налоговых ставок и стоимости кредитов в стране.

В некоторых отраслях, где компании несут высокие капитальные расходы, к примеру, как в нефтегазовой отрасли или металлургии на строительство трубопроводов и заводов, обычно используют EBITDA, а не показатель чистой прибыли, чтобы оценить реальную доходность бизнеса.

Кроме того, EBITDA показывает прибыль компании, если бы она не зависела от налоговой нагрузки. То есть можно сравнивать похожие компании, допустим, из одной отрасли, соизмеримого масштаба, но из разных стран.

Некоторые российские компании привязывают размер дивидендов к EBITDA. Так, в дивидендной политике «Полюса» записано, что размер годовых дивидендов по акциям компании должен составлять не менее 30% от EBITDA (при определённой политикой долговой нагрузке).

А «Газпром», например, нацелен на выплату дивидендов размером не менее 50% скорректированной чистой прибыли, если отношение чистого долга к EBITDA < 2,5.

В некоторых отраслях используют модификации EBITDA: основным финансовым показателем для телеком-компаний считается OIBDA (Operating income before depreciation and amortization — операционная прибыль до вычета амортизации и нематериальных активов). Этот показатель лучше, чем EBITDA, оценивает регулярные операционные доходы.

Компании, акции которых торгуются на бирже, публикуют показатель EBITDA в своих отчётах (в России — в отчётах по Международным стандартам финансовой отчётности, МСФО) или на сайтах.

Но надо учитывать, что компании могут считать EBITDA по разным методикам и включать разные статьи. К примеру, вот какие статьи в расчёты EBITDA включает «Лукойл» — как со знаком плюс, так и со знаком минус:

расход по налогу на прибыль;

финансовые доходы;

финансовые расходы;

прибыль по курсовым разницам;

доля в прибыли ассоциированных организаций и совместных предприятий;

прочие расходы;

износ и амортизация;

чистая прибыль, относящаяся к неконтролирующим долям.

Также компании могут публиковать показатель скорректированной EBITDA, учитывающий другие «бумажные» и разовые показатели, например изменение валютных курсов. Прибыль или убыток по подобным статьям отчёта не показывает, насколько эффективно работает компания, поэтому аналитики зачастую исключают их для сравнения отчётностей за разные годы.

К примеру, «Полюс» при расчёте скорректированной EBITDA в отчёте за 2021 год не учитывает расходов, связанных с пандемией коронавируса, убытка от передачи ВЛ «Омчак», внеплановых отчислений на благотворительность и прочего таким образом, чтобы обеспечить сопоставимость расчёта со скорректированным показателем EBITDA за предыдущий период.

Оценивать привлекательность компаний только по EBITDA не стоит — нужно учитывать и другие показатели. К примеру, компания может иметь большую EBITDA, но амортизация и большие проценты на обслуживание долга могут оказывать сильное негативное влияние на операционную и чистую прибыль.

Отношение чистого долга к EBITDA — возможно, наиболее часто используемый показатель для оценки долговой нагрузки. Чистый долг — это совокупный долг компании минус денежные средства и другие активы, которые можно продать. Чем меньше значение, тем ниже долговая нагрузка — и тем лучше для инвестора. Чистый долг/EBITDA показывает количество лет, необходимых компании для погашения своих долговых обязательств за счёт EBITDA.

Также для оценки долговой нагрузки можно использовать показатель EV/EBITDA. EV (Enterprise value) — это справедливая стоимость компании: то, за сколько её теоретически можно купить. Она определяется, если к рыночной капитализации прибавить все долги и вычесть все деньги на счетах компании. По сути, показатель EV/EBITDА демонстрирует, сколько стоит компания с учётом долга.

EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, без амортизации и других расходов. Компания с наименьшим значением в отрасли, при прочих равных, — самая привлекательная. Особенно EV/EBITDA полезен в отраслях, где амортизация составляет значительную часть капитальных затрат.

Этот показатель по смыслу похож на P/E (price to earnings, P/E, цена к прибыли), но позволяет оценить компании из разных стран и отраслей с различной налоговой нагрузкой.

Рентабельность по EBITDA (EBITDA Margin) — отношение EBITDA к выручке. Показывает, насколько эффективно работает компания с учётом всех отчислений, которые учитываются в EBITDA.

Чтобы изучить бизнес компании, продвинутые инвесторы изучают финансовые показатели. О главных критериях выбора акций для инвестирования — в этой статье.

Изучение отчётности может уберечь инвестора от вложений в бумаги плохих компаний. Как избежать таких инвестиций — читайте здесь.

Успешные инвесторы всесторонне изучают компании, отмечает Джейсон Цвейг из Wall Street Journal. О других важных для инвесторов качествах — рассказываем тут.

Анализ

финансовых результатов деятельности предприятия в современных

условиях экономики играет огромную роль. Его применение на

сегодняшний день весьма актуально, так как важно при исследовании

экономических процессов и для принятия управленческих решений. Как и

большинство аспектов экономической жизни нашей страны, финансовый

анализ деятельности предприятия ориентирован на запад, поэтому ни

одна тенденция не обходит нас стороной. Одной из таких примечательных

тенденций последних лет стала оценка стоимости компании на основе

показателя EBITDA

(сокр. от англ. Earnings before Interest, Taxes, Depreciation and

Amortization — аналитический показатель, равный объёму прибыли

до вычета расходов по уплате налогов, процентов, и начисленной

амортизации), который рассчитывается преимущественно из данных

отчетности по МСФО.

Рассмотрим показатель

EBITDA

подробно, так как крупнейшие российские компании: «Газпром»,

«ФСК ЕЭС», «Норильский никель», «Сбербанк»,

«Магнит», «Х5 RetailGroup», «Вымпелком»,

«МТС», «Mail.ru Group» активно эксплуатируют

этот показатель и прочие незнакомые для российских стандартов

аббревиатуры.

Данный

показатель отражает величину прибыли компании до вычета налога на

прибыль, процентов по кредиту и расходов на амортизацию и

определяется в соответствии с зарубежными стандартами (формулы 1, 2):

|

EBIT = Чистая |

(1) |

|

EBITDA = EBIT + |

(2) |

Что касается EBIT

в свою очередь, как показатель финансового результата организации,

является промежуточным, между валовой и чистой прибылью. Это прибыль

до налогообложения, которая была бы получена, если бы компания не

использовала заемные средства. Она состоит из всех доходов от

реализации и связанных с ними поступлений, расходов, в том числе

амортизационных отчислений, за исключением процентных и чрезвычайных

доходов и расходов и финансового результата от разовых операций. При

этом налог на прибыль (который вычитается) необходимо скорректировать

на суммы, приходящиеся на доходы и расходы, которые учитывались при

определении налогооблагаемой прибыли, но не были включены в расчет

EBIT (т.е. процентные и чрезвычайные доходы и расходы) [3].

Оптимальным считается как

минимум положительное значение EBIT.

Однако при наличии у компании большого долгового бремени после

вычитании процентов по кредитам может получиться убыток. Поэтому

положительное значение показателя иногда сочетается с отрицательным

денежным потоком, что соответственно не гарантирует прибыли.

Как видно из формулы 1 и 2,

EBITDA

больше EBIT

на величину амортизации материальных и нематериальных активов.

Исключая

основные не денежные статьи затрат – такие как амортизация, мы

делаем его наиболее приближенным к операционному денежному потоку.

Так как амортизация служит своего рода резервом для будущих

капитальных вложений и является лишь формальным бухгалтерским

начислением.

Первоначально

данный показатель использовался для определения способности компании

обслуживать долги. Кредиторы, глядя на EBITDA, могли быстро

определить, какую сумму процентных платежей может обеспечить компания

в ближайшей перспективе. Все статьи, которые компания могла направить

на погашение долга суммировались. При этом если бизнес нес убытки и

не приносил чистой прибыли, которая в первую очередь шла на погашение

долга, либо расходы на оплату обязательств были таковы, что, она была

равна нулю, расходы по налогу на прибыль могли рассматриваться не как

таковые, а как еще одна сумма для расчета по долгам.

При такой ситуации дела

складывается не в пользу бизнеса, так как происходит полное изъятие

средств из компании и, как следствие, отсутствие возможностей для

реинвестирования денег, а затем полное прекращение деятельности.

Таким

образом, EBITDA был очень выгодным показателем для «корпоративных

рейдеров», рассматривавших компанию как совокупность активов,

которые можно выгодно распродать по отдельности. Он служил своего

рода источником погашения выданных кредитов. Именно по этим причинам

показатель EBITDA впервые стал популярен в 80-х в период лихорадки

выкупа за счет заёмных средств (leveragedbuyouts – кредиты для

выкупа). Можно сказать, что изначально показатель предназначался для

анализа привлекательности сделок по поглощению активов на заемные

средства.

Затем показатель EBITDA

вошел в общую практику большинства компаний. И

на сегодняшний день стал

третьим самым упоминаемым инструментом измерения результатов работы в

годовых отчетах 500 крупнейших американских фирм, идущий сразу за

соотношением цены акций к прибыли и управлением

денежным потоком.

Он показывает доход, который принес бизнес в текущем периоде, а,

следовательно, может использоваться для оценки рентабельности

инвестиций и возможностей самофинансирования.

Особенно заинтересованы в

использовании EBITDA компании с большими капитальными затратами, в

которых активы приходится списывать на протяжении долгих лет

(сталелитейное оборудование, беспроводная связь, кабельное

телевидение и др.). В этих отраслях амортизация может доходит до 30

процентов от себестоимости. Общеизвестно, что в долгосрочном периоде

капиталовложения 95 процентов американских компаний примерно равны

амортизации. Компании с большими авансовыми затратами начали

использовать EBITDA, потому что этот показатель делал их бизнес более

заманчивым, чем обычная отчетность. В итоге менеджеры многих

предприятий, особенно в технологических и телекоммуникационных

отраслях, увлеклись данным показателем (EBITDA). Это сокрытие затрат

путем акцентирования внимания инвесторов на EBITDA позволяет бизнесу

выглядеть сильнее, чем если бы на него смотрели через показатель

реального денежного потока. Это такой вполне законный способ

приукрасить результаты. Многие даже считают, что EBITDA является

грубым приближением операционного денежного потока и ведет к

катастрофе.

Однако, несмотря на все

проблемы особенности показателя, в настоящий момент инвесторы и

аналитики действительно гораздо больше внимания уделяют EBITDA,

нежели чистой прибыли. Так как именно с помощью него, можно

определить сможет ли компания позволить себе в дальнейшем

реинвестирование средств в расширение бизнеса, а так же обслуживание

своих обязательств.

Кроме того, этот

показатель часто используется, когда необходимо провести

сравнительную оценку и определить место компании в отрасли. Цель

сравнительной оценки состоит в определении стоимости бизнеса на

основе рыночной цены аналогичных компаний. Сравнительная оценка

включает два компонента:

—

определить стоимость бизнеса, основываясь на его сравнении, цены

следует привести в стандартизированный вид, что обычно достигается

посредством конвертации цен в мультипликаторы прибыли, балансовой

стоимости и объемов продаж;

— найти сопоставимые

компании.

Также, в

одной и той же сфере бизнеса организации могут отличаться друг от

друга по таким параметрам, как риск, потенциал роста и денежные

потоки. В этом случае ключевым становится вопрос о том, как смягчать

эти различия при сопоставлении мультипликаторов нескольких компаний

[1].

Другими словами, при

необходимости оценить компанию на рынке котирующихся акций, нужно

сравнивать ее с аналогичным бизнесом. Отрицательный момент

заключается в том, что если бизнес достаточно редок, то найти

аналоги довольно трудно. Каждая компания уникальна, а при оценке с

помощью сравнительного подхода ее индивидуальные особенности не

учитываются.

Так же следует напомнить,

что на величину EDITDA не оказывают влияния принятые национальные

ставки налогообложения и особенности начисления амортизации, что

делает сопоставление данных, полученных от самых различных компаний

более корректным.

Следовательно,

топ-менеджменту гораздо удобнее принимать решения ориентируясь на

вполне универсальный показатель, при этом он должен рассматриваться в

комплексе с другими финансовыми показателями и прочими факторами,

влияющими на бизнес – такими как ситуация на рынке,

политическая обстановка и др.

Итак, обобщая все

изложенное, можно сказать, что для абсолютного большинства публичных

компаний это самый востребованный показатель.

Если заглянуть в любую

отчетность публичной компании, подготовленную для инвесторов, то там

обязательно раскрывается EBITDA. Это связано с тем, что данный

показатель не включает в себя расходы по амортизации, методы списания

которой могут отличаться от методов предприятий конкурентов, и

проценты по кредитам. А ведь самое главное, в чем заинтересован

инвестор, — это будущий доход. И именно от размера EBITDA зависит

возможность компании его выплатить. Поэтому когда инвестор видит в

отчетности высокий показатель EBITDA, он понимает, что у нее есть для

этого средства [2].

Но при этом существует ряд

серьезных проблем, связанных с эксплуатированием EBITDA в условиях

российской действительности:

− в отечественном

учете не отражаются адекватно необходимые данные (так, информация о

начисленной амортизации представлена только в приложениях к основным

формам отчетности);

− сложность

представляет для внешних аналитиков определение финансовых расходов

для EBITDA: поскольку в форме «Отчет о прибылях и убытках»

отражаются только нормируемые расходы в соответствии со ст. 269

Налогового кодекса, уменьшающие налогооблагаемую прибыль, что

искажает результаты расчета;

− показатель EBITDA

не учитывает капитальные затраты компании, однако именно они

предопределяют ее будущую доходность, что важно для потенциальных

собственников.

В заключении необходимо

отметить, что осуществление перехода на Международные стандарты

финансовой отчетности предполагает проведение обширной работы по

обоснованному выбору и формированию системы аналитических показателей

с учетом зарубежного и отечественного опыта, что позволит снизить

риски деятельности российских компаний.

- Литература:

-

Асват

Дамодарян. Инвестиционная оценка: инструменты и методы оценки

активов. М. : Альпина паблишерз, 2010. – 1344 с. -

Компания сквозь призму

EBITDA (интервью с Д. Басыровой, начальником отдела консолидации по

МСФО компании «ЕвроХим») / О. Сизова. // Консультант,

2007. — №21(11). -

Справедливая стоимость

предприятия / В.Д. Новодворский, А.В. Шпак, Н.В. Клестова. //

«Бухгалтерский учет», 2002. — № 19 (10).

Основные термины (генерируются автоматически): EBITDA, EBIT, компания, показатель, прибыль, расход, сравнительная оценка, EDITDA, операционный денежный поток, чистая прибыль.

Часто для оценки компаний сравнительным подходом мы используем именно EV/EBITDA. И на это есть несколько причин, о которых мы поговорим в этой статье.

EV/EBITDA показывает, сколько лет понадобится, чтобы компания окупила суммарные затраты на ее приобретение.

Составляющие мультипликатора

EV (Enterprise Value) — стоимость компании с учетом всех источников финансирования. То есть если MCAP (market capitalization) учитывает только рыночную стоимость обыкновенных и привилегированных акций, то EV ещё учитывает долговые обязательства.

EV можно рассматривать как цену, которую должен заплатить покупатель компании. Это связано с тем, что если кто-то хочет поглотить компанию ему нужно учитывать не только рыночную капитализацию, но и чистый долг.

Формула:

EV = MCAP + Чистый долг

Капитализацию можно найти на многих сайтах, например, на сайте Мосбиржи. Также можно посчитать самостоятельно, умножив количество акций на их текущую цену.

Чистый долг = Краткосрочные займы + Долгосрочные займы — Денежные средства — Краткосрочные инвестиции

Если у компании есть обязательства по финансовой аренде, их тоже необходимо прибавлять.

Для примера представлен отчет «Северстали». Подробнее про Чистый долг писал Анатолий в своей статье.

Капитализацию «Северстали» можно найти на сайте Московской биржи.

Чтобы рассчитать EV, нужно перевести капитализацию в доллары, так как данные из отчетности именно в долларах.

EV = 1251049 / 73,85 + (1770+45-8-281) = 18466 млн $.

Ниже представлен EV и MCAP предприятий черной металлургии РФ. У «Мечела» видна значительная разница между показателями и это связано с тем, что у компании большой долг.

EBITDA (earnings before interest, taxes, depreciation/amortization) — прибыль до вычета процентов, налогов и амортизации. EBITDA отражает доход, который компания получает от основной деятельности. EBITDA не стандартизированный показатель, как выручка или чистая прибыль, из-за этого есть некоторая вольность в его расчете.

Существует два основных способа расчета EBITDA.

Первый «снизу вверх»:

EBITDA = Чистая прибыль + Налог на прибыль + Процентные расходы — Процентные доходы + Амортизация основных и нематериальных активов

Второй способ «сверху вниз», он проще:

EBITDA = Операционная прибыль + Амортизация основных и нематериальных активов

Так как нет точной методики для расчета EBITDA, у многих компаний она своя, в зависимости от особенности финансовой деятельности. Кардинально они, конечно, не отличаются. Например, НЛМК просто прибавляет к операционной прибыли амортизацию, а у «Мечела» приведена целая таблица по расчету показателя.

Вернемся к примеру с «Северсталью». Операционная прибыль находится в отчете о прибылях и убытках, а амортизацию можно взять в отчете о движении денежных средств. Менеджмент сам рассчитывает EBITDA, корректируя ее на одноразовые статьи. В таблице ниже видно, что разница в самостоятельных расчетах и расчетах компании невелика.

Важно брать значение EBITDA именно за один год (12 месяцев).

|

млн $ |

4 кв. 2020 г. |

1 кв. 2021 г. |

2 кв. 2021 г. |

3 кв. 2021 г. |

12 мес. |

|

Операционная прибыль |

585 |

1021 |

1506 |

1577 |

4689 |

|

Амортизация |

119 |

133 |

137 |

135 |

524 |

|

EBITDA |

704 |

1154 |

1643 |

1712 |

5213 |

|

EBITDA, расчет компании |

710 |

1162 |

1647 |

1723 |

5242 |

Для расчета мультипликатора лучше взять значение, которые посчитал менеджмент, так как оно скорректировано на различные выбытия и списания.

EV/EBITDA = 18466 / 5242 = 3,5

EV/EBITDA «Северстали» составил 3,5х, но как понять много это или мало?

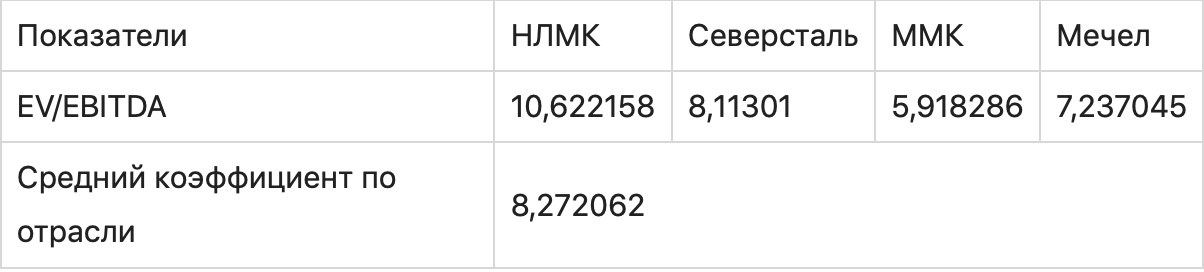

Интерпретация значений

Смотреть на значение EV/EBITDA конкретной компании особого смысла нет. Оценивать мультипликаторы нужно в сравнении с аналогами.

Для этого нужно рассчитать мультипликатор для каждой компании. Для наглядности можно посчитать среднеотраслевое значение. Так, исходя из графика ниже, можно сказать, что ММК и НЛМК стоят дешевле, чем в среднем по отрасли.

Сам по себе EV/EBITDA это аналог P/E, но его можно назвать более полным:

-

EBITDA не такой волатильный показатель, как чистая прибыль, которая может в определенные периоды быть отрицательной из-за курсовых разниц и т.д.

-

EBITDA учитывает амортизацию. В некоторых отраслях, где у компаний априори много активов на балансе, амортизация составляет значительную статью. EV/EBITDA позволяет более точно оценить такие компании.

-

EV/EBITDA учитывает долговую нагрузку предприятий. В EV закладывается чистый долг, а в EBITDA проценты.

-

EV/EBITDA позволяет оценить компании с разными системами налогообложения.

Но у мультипликатора есть и недостатки:

-

Нет единой базы для расчета EBITDA. Менеджмент может вносить различные корректировки в показатель.

-

Сложность расчета по сравнению с другими мультипликаторами.

-

Учет амортизации может быть как плюсом, так и минусом. Амортизация считается затратами, но по факту это лишь бумажное списание, амортизацию компания никому не платит, а только учитывает. Но, с другой стороны, начисленная амортизация в последствии идет на капитальные затраты, у одних компании в большей степени, у других в меньшей. Следовательно, минус EBITDA в том, что показатель не учитывает капитальные затраты.

Что это? Показатель EBITDA указывает на «грязную» прибыль компании до вычета обязательных платежей: налоговых выплат, процентов и амортизации. Является показателем «первого знакомства» и не отражается в бухгалтерском учете.

Для чего нужен? EBITDA – отличный маркер для оценки инвестиционного, кредитного потенциала компании, возможности платить по долгам. Однако не стоит его рассматривать как основной показатель финансовой эффективности компании в отрыве от других коэффициентов.

В этой статье:

- Что такое EBITDA простыми словами

- Отличие EBITDA от аналогичных показателей

- Формула расчета показателя EBITDA

- Мультипликаторы на основе показателя EBITDA

- Кому выгодно использовать показатель EBITDA

Работники финансовой сферы в процессе своей трудовой деятельности оперируют различными терминами, которые очень часто непонятны простому обывателю. Одним из самых распространенных терминов является аббревиатура EBITDA, которая складывается из начальных букв следующего выражения «earnings before interest, taxes, depreciation and amortization». Если перевести эту фразу на русский язык, то получится «прибыль до вычета налогов, процентов и амортизации. При слушании финансовых отчетов работы организации за отчетный период обязательно можно услышать фразу «показатель EBITDA», произнесенную с ударением на втором слоге.

Этот термин впервые начали использовать в 80-х годах прошлого века для того, чтобы понять, способна ли компания обслуживать свои долговые обязательства. На сегодняшний день финансовые показатели EBITDA используют в своей работе все, кто, так или иначе, имеет отношение к экономике или финансам. Потенциальный инвестор, ориентируясь на это значение, может оценить прибыльность своих вложений.

При помощи EBITDA производят финансовый анализ работы компаний, которые работают в одной сфере или отрасли, определяют платежеспособный уровень компании и возможность погашения задолженности, если таковая существует.

По этому показателю определяют привлекательность компании для инвестиций, ее приобретения или оформлении займа. EBITDA является простым и удобным инструментом в случае раздела собственности. Это связано с тем, что появляется возможность оценки эффективности от смены старого собственника организации на нового, который сможет взять кредит по более низкой ставке или рефинансировать уже существующий.

Следующим преимуществом EBITDA является возможность его простого и быстрого расчета.

Этот показатель показывает прибыль компании до момента вычета всех обязательных платежей. Вследствие чего показатели доходности компании остаются известны только ее собственникам.

Видя значения EBITDA, люди могут судить о способности компании работать и зарабатывать, а соответственно и приносить прибыль.

С официальной точки зрения, показатель EBITDA не используется при ведении бухгалтерского учета, поэтому термин и формула его расчета не могут быть законно обоснованными. Чаще всего его применяют только для первоначального сбора сведений о компании и оперативной ее оценки. Специалисты рекомендуют использовать понятие EBITDA достаточно осторожно, при этом не забывая пользоваться и иными показателями доходности предприятия.

Отличие EBITDA от аналогичных показателей

В чем отличие EBIT и EBITDA?

Показатель EBIT отражает доходность компании до момента вычета налога на прибыль и начисленных процентов по оформленным займам. Таким образом, амортизация основных средств и нематериальных активов при расчете EBIT не учитываются.

Формула определения EBIT выглядит следующим образом:

EBIT = чистая прибыль + сумма налога на прибыль + начисленные проценты по займам

Иногда, при расчетах пользуются другой формулой:

EBIT = общая выручка компании – все операционные расходы

Иными словами, по смыслу этот показатель сравним со свободным денежным потоком.

В чем заключается отличие EBITDA от операционной прибыли?