![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

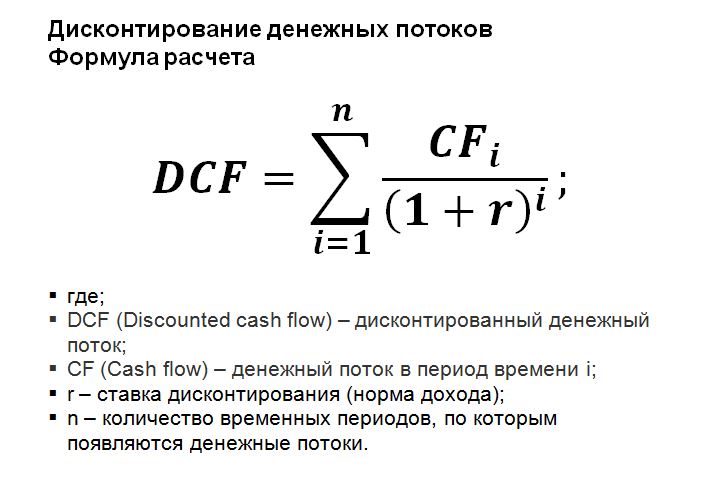

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Содержание

:

- Зачем считать стоимость бизнеса?

- Подходы в оценке стоимости бизнеса — и как по ним считать

- Оценка исходя из затраченных на бизнес средств

- Оценка по общей стоимости и производительности активов

- Оценка на основе средних рыночных показателей

- Оценка через опыт конкурентов

- Оценка исходя из ожидаемого свободного денежного потока в обозримом будущем

- Что такое рыночная стоимость компании?

- Что такое инвестиционная стоимость?

- Что такое текущая (справедливая) стоимость?

- Что такое ликвидационная стоимость?

- Как повысить стоимость бизнеса перед продажей?

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Что такое рыночная стоимость компании?

Как оценить стоимость компании для продажи по этому методу? Если исходить из реальной практики, определение рыночной стоимости не требует специфических расчетов, поскольку ее можно сформировать как среднеарифметическое значение сумм, предложенных потенциальными инвесторами за продаваемый бизнес в течение 90 календарных дней, а в некоторых случаях — в течение 180 дней.

Как показывает опыт, подобная методика в большинстве случаев устраивает все заинтересованные стороны.

Что такое инвестиционная стоимость?

Под инвестиционной стоимостью понимается настоящая стоимость всех будущих предполагаемых свободных денежных потоков от бизнеса, дисконтированных по ставке выше, чем ставка по альтернативным возможностям инвестирования — альтернативной ставке дисконтирования или же ставке по упущенной выгоде. При этом дальность будущего равна инвестиционному горизонту каждого инвестора.

Очевидно, что эта ставка у каждого инвестора разная — даже по объектам инвестиций, совпадающих по всем параметрам.

Фото: Unsplash

Приведем простой пример, как оценить компанию для продажи на базе инвестиционной стоимости. Допустим, два не аффилированных между собой инвестора одновременно просматривают покупку одного и того же объекта коммерческой недвижимости (А), который сдается под крупную сеть розничной торговли. На данный момент имеются действующие контракты аренды без права расторжения сроком на семь лет с ежегодными арендными платежами в размере 7 млн рублей, с возможностью продажи объекта в последний год аренды за 93 млн рублей. У одного инвестора есть альтернативная возможность инвестирования в объект (B) по ставке 11% годовых, а у другого — в объект (C) под 12% годовых. У обоих объектов инвестиционные горизонты и риск-параметры максимально совпадают с объектом (A).

Рассчитаем инвестиционную стоимость объекта (A) для каждого из инвесторов по формуле:

Формула дисконтирования

Если, в качестве ставки дисконтирования применить ставку 11,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (B), то инвестиционная стоимость объекта (A) для первого инвестора равна 72 598 968, 83 руб. Для второго же инвестора при ставке 12,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (С), инвестиционная стоимость объекта (A) будет равна 69 153 871, 58 руб.

Как видно из приведенного примера, один и тот же объект имеет разную инвестиционную стоимость именно из-за разных альтернативных возможностей инвестирования, которые в дальнейшем составляют основу ставок дисконтирования.

При этом вполне закономерно, что маржа в размере 0,5%, составляющая разницу между ставкой дисконтирования и альтернативной ставкой инвестирования, будет увеличиваться с учетом дополнительных нюансов объекта (A) как компенсация за его локацию, техническое состояние, юридический статус и т.д.

Что такое текущая (справедливая) стоимость?

Это настоящая стоимость всех будущих предполагаемых свободных денежных потоков бизнеса, дисконтированных по средневзвешенной ставке. Дальность этого будущего в данном случае равна не инвестиционному горизонту каждого инвестора, а максимальному полезному жизненному циклу того или иного актива.

При этом средневзвешенная ставка должна рассчитываться из ставок альтернативных публичных и непубличных инструментов, которые максимально отражают характеристики бизнеса, который планируется оценить. Альтернативными публичными инструментами могут послужить:

- доходности до погашения (YTM) высокодоходных облигаций или евробондов с невысокими международными кредитными рейтингами;

- средняя общая доходность по акциям компаний, котирующихся на публичном организованном рынке, которые являются представителями отрасли, к которой относится оцениваемый бизнес;

- средняя общая доходность бумаг на сырьевые товары.

Из непубличных оптимальными инструментами для сравнения могут быть:

- ставки долгосрочной аренды коммерческой недвижимости;

- ставки краткосрочной аренды торговых точек формата самообслуживания, кеш-энд-керри, павильон, ларек;

- ставки долгосрочного лизинга промышленного и текстильного оборудования, и т.д.

Определив перечень альтернативных инструментов, их ставкам необходимо присвоить коэффициент в зависимости от того, насколько тот или иной инструмент по своей характеристике приближен к оцениваемому бизнесу. После того как мы получаем расчетную ставку по каждому инструменту, эти значения суммируются, и в итоге получается средневзвешенная ставка для дальнейшего дисконтирования.

Для примера, как оценить стоимость бизнеса для продажи по методу справедливой стоимости, рассмотрим среднюю кондитерскую мастерскую в Москве со средним чеком 500 руб., средней чистой выручкой 120 тыс. руб. в день, или 43,2 млн руб. в год, и полезным жизненным циклом в 10 лет. Среднеотраслевая ставка доходности на активы в этой нише составляет от 20-27% годовых. Рассчитаем, какова будет текущая (справедливая) стоимость этой кондитерской.

В качестве альтернативных инструментов можно выбрать условные доходности на активы средних российских кондитерских производителей. Для простоты расчетов примем, что масштабы бизнеса нижеуказанных производителей максимально близки к нашей кондитерской мастерской. В связи с этим коэффициенты, применяемые по каждому производителю, будут одинаковыми. На практике, естественно, они могут различаться.

| Кондитерские фабрики | Доходность на активы* | Применяемый коэффициент | Расчетная ставка по производителю |

| Кондитерская компания «Князев» | 19% | 0,125 | 2,375% |

| Кондитерская фабрика «Натуральные сладости» | 23% | 0,125 | 2,875% |

| Кизнерская кондитерская фабрика | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Золотая Русь» | 35% | 0,125 | 4,375% |

| Кондитерская фабрика имени Н.К. Крупской | 22% | 0,125 | 2,750% |

| Кондитерская фабрика «Красный Октябрь» | 17% | 0,125 | 2,125% |

| Кондитерская фабрика «Колос» | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Галан» | 28% | 0,125 | 3,500% |

| Итого | 24,75% |

* Рассчитаны как средневзвешенные доходности на активы за последние 10 лет из публичных источников

Текущая (справедливая) стоимость нашей кондитерской мастерской при дисконтировании среднегодовой чистой выручки в размере 43,2 млн руб. по ставке 24,75% будет равна 155 424 789,19 руб. (формула расчета см. рисунок выше). Важно отметить, что при определении справедливой стоимости ставка дисконтирования для всех заинтересованных инвесторов будет одинакова и не будет различаться — как в случае с инвестиционной стоимостью.

Читайте также:

Как купить готовый бизнес: юридические особенности при оформлении сделки

Что нужно учитывать, чтобы выгодно купить или продать бизнес

Как дать оценку компании?

Что такое ликвидационная стоимость?

Это чистая стоимость активов, которую можно выручить при продаже компании. Ее используют в том числе для того, чтобы оценить стоимость капитала компании. При этом все активы бизнеса рассматриваются под углом их превращения в ликвидность в моменте или в самые короткие сроки.

Эти сроки могут отличаться в зависимости от отраслевой специфики, но по стандартам международной финансовой отчетности обычно закладывается от 1 до 30, в исключительных случаях — до 90, календарных дней.

Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Когда речь заходит о долгосрочных инвестициях, акции делят на две категории: акции стоимости и акции роста. РБК Quote объясняет, что из себя представляют эти категории бумаг

Что такое акции роста

Акциями роста могут именоваться как бумаги молодой технологической компании из Кремниевой долины, так и огромной международной корпорации с долгой историей. Объединяет их одно качество — они растут темпами, опережающими средний рыночный рост.

Другими словами, если речь идет о производителе чипов и акции этого производителя дорожают быстрее других производителей аналогичных устройств, значит перед вами акция роста.

Как правило, у компаний роста есть существенное преимущество на рынке, которое обеспечивает

эмитенту

стабильное увеличение прибыли. Такие компании могут обладать уникальными патентами, использовать редкую технологию, предлагать рынку востребованный продукт, который сложно скопировать.

Компании роста обычно вкладывают доходы в развитие и быструю экспансию, а

дивиденды

не платят или сводят их до минимума. Зарабатывать такие бумаги позволяют на росте котировок. При этом по фундаментальным показателям и значениям

мультипликаторов

акции роста могут быть переоценены. Акции роста есть в большинстве секторов экономики, но сейчас их наибольшее число сосредоточено в технологическом секторе или биофармацевтике.

Примеры акций роста

Почти весь период своего существования классической акцией роста был Netflix — компания первой начала масштабно осваивать рынок видеостриминга, получила за счет этого преимущество и росла в течение нескольких лет. Сейчас у Netflix начали появляться сильные оппоненты в лице Apple или Walt Disney. Лишить компанию преимущества они сразу не смогут, но со временем уникальность положения Netflix на рынке начнет снижаться.

Apple тоже долгое время относилась к growth stocks. В первую очень благодаря уникальности айфона и построенной вокруг него экосистеме устройств, которые после своего появления стремительно завоевывали мир. Но в наши дни положение Apple перестало быть уникальным — продажи смартфонов с логотипом надкусанного яблока снижаются, а сама компания пробует компенсировать потери за счет выхода на менее прибыльный рынок сервисов: видеостриминга, электронных платежей, игровых платформ, СМИ или музыки по подписке.

Другие примеры акций роста:

- Tesla, бумаги которой выросли на 260% за последние 12 месяцев; производитель «растительного» мяса Beyond Meat, акции которого стоят на 174% больше, чем на IPO;

- ведущий мировой чипмейкер Nvidia, разрабатывающий процессоры для дата-центров Amazon, Google и Microsoft;

- платежные системы Visa и Mastercard, которым прогнозируют рост капитализации до $1 трлн на фоне бума электронной коммерции и интернет-покупок.

Компания Standard & Poor’s рассчитывает специальный индекс для акций роста, входящих в S&P 500. Он называется S&P 500 Growth Index. Первая десятка самых тяжеловесных компаний индекса включает Microsoft, Apple, Amazon, Facebook, Alphabet, Visa, Mastercard и Procter & Gamble. За десять лет индекс компаний роста увеличился на 280%, а за последний год — на 27%.

Фото: Deutsche Börse Group

Что такое акции стоимости

Акции (или компании) стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены. И они стоят дешевле аналогов на рынке. Часто бумаги недооценены в силу внешних факторов, а не реальных финансовых показателей. Например, произошел скандал, связанный с советом директоров, который надолго отбил у инвесторов интерес к этим бумагам.

Найти такие акции — сложная задача. На стратегии поиска подобных компаний строил свою финансовую империю легендарный инвестор

Уоррен Баффет

: он старался найти «несправедливо» дешевые акции и купить их по заниженной цене. Особенность акций стоимости — должно быть понятно, как устроен бизнес компании и на чем она планирует зарабатывать деньги. По этой причине в портфеле Баффета долгое время отсутствовали «непонятные» акции сегмента высоких технологий, зато был широко представлен «понятный» банковский сектор.

Примеры акций стоимости

Акциями стоимости можно назвать бумаги угольной компании «Распадская». Показатель

P/E

(соотношение стоимости акций к годовой прибыли) у нее равен 2,85 — это очень низкий коэффициент, который говорит о том, что бумаги стоят неоправданно дешево. Средний коэффициент по отрасли — 5,47.

Другой пример — российская горнодобывающая компания «Мечел». В прошлом году «Мечел» стал самой недооцененной компанией каталога РБК Quote по коэффициенту P/E — он составил 1,9.

Standard & Poor’s также рассчитывает индекс акций стоимости для членов S&P 500. В первую десятку индекса входят: инвестиционная компания Berkshire Hathaway, телекоммуникационный конгломерат AT&T, нефтяники Exxon Mobil и Chevron, компании сектора медицины Unitedhealth, Johnson & Johnson и Pfizer. За десять лет индекс вырос на 152%, а за прошедший год — на 18%.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

- Продаем предприятие ИП

- Продаем ООО

- Разбираемся с ценами на бизнес

- Как оценить стоимость бизнеса

- Доходный метод

- Затратный метод

- Сравнительный метод

Зачем нужна оценка стоимости бизнеса? Чаще всего предприниматели выясняют это перед продажей компании. В статье описаны инструменты, которые сделают расчет стоимости бизнеса более объективным: рассказываем, как провести оценку, чтобы не продешевить и не слишком завысить показатели.

Продаем предприятие ИП

Планировать продажу необходимо заранее: в случае продажи компании правило «готовь сани летом, а телегу зимой» работает безотказно. На оценку стоимости компании может уйти год, так что подготовиться лучше загодя.

Индивидуальный предприниматель, расставаясь со своим проектом, должен понимать, что продать ИП невозможно. Купить ИП тоже нельзя. Это статус, которым обладает конкретное физическое лицо.

В таком случае речь идет о продаже активов:

- недвижимость;

- товарные остатки;

- доступ к социальным сетям;

- имущество организации (принтеры, сканеры, бумага, компьютерное оборудование);

- прочее.

Если предприниматель арендует помещение, в котором ведет дела, то можно посчитать примерные доходы, которые он мог получить за время аренды. Сумму арендных выплат при этом нужно вычесть.

Оценивать можно не только активы компании, но и потенциальную прибыль. Чтобы ее рассчитать, берут самые свежие показатели (за квартал или год) и умножают на потенциальный срок желаемого распоряжения бизнесом. Но таким цифрам поверит не каждый: их сложно подтвердить.

Совет: если у предпринимателя появилось желание продать предприятие, лучше зарегистрировать юрлицо и вести всю финансовую отчетность.

Продаем ООО

При продаже юридического лица способов оценки куда больше. Прежде всего юридическому лицу следует сосредоточиться на прозрачной отчетности. Так у владельца будет больше аргументов для подтверждения назначенной цены.

Кроме прочего, правильно установленный прайс покажет потенциальным инвесторам, насколько эффективно работает предприятие.

Существует несколько видов стоимости:

- рыночная используется для продажи или покупки;

- инвестиционная нужна для привлечения дополнительных средств в вашу организацию;

- текущая применяется для оценки имеющихся активов;

- к ликвидационной обращаются в случае срочного закрытия предприятия.

Для каждой из них разработаны свои показатели.

Разбираемся с ценами

Рассмотрим подробнее каждый из этих видов.

Рыночная стоимость отражает цену фирмы в конкретной отрасли. Этот показатель помогает понять, кому предложить бизнес для продажи или с кем совершить слияние. Когда берете крупный заем, рыночная цена позволяет сделать компанию залогом.

Чтобы определить эту сумму, придется проанализировать все источники финансирования и посчитать, сколько стоит имущество.

Инвестиционная цена позволяет увеличить реальную стоимость компании. Однако в зависимости от привлекательности предприятия цифры могут измениться в меньшую сторону.

Например, ООО «Ложки и ножки» собирается расширить ассортимент товаров. Для этого компания ищет инвестора. На предприятии посчитали, что с привлечением дополнительного финансирования за 3 года увеличат выручку на 75%. Стоимость предприятия вырастет вслед за этим показателем.

Текущая или восстановительная цена показывает стоимость всех трат для развития предприятия от ее создания. При этом учитываются все активы.

«Ложки и ножки» существуют уже 7 лет – это солидный возраст. На соседнем объекте был пожар, и компания решила застраховаться. Для этого нужно рассчитать текущую стоимость.

В момент создания организации оборудование стоило 3 млн рублей. За время существования – подешевело на 50%. Работу фирма ведет в собственном цеху. Он стоил 2 млн рублей, а стал – 1,4 млн рублей. Сама компания оценивалась в 8,3 млн рублей, но за годы «просела» на 25%.

За несколько лет оборудование, имущество и организация стали дешевле. Новые цифры показывают текущую стоимость фирмы.

Ликвидационная стоимость рассчитывается при быстром закрытии организации. Она не учитывает затраты на продажу. Из стоимости предприятия нужно вычесть:

- сумму всех долгов, если они есть;

- комиссию брокера за сделку;

- выплаты сотрудникам;

- расходы на продажу.

Если компания стоит 6,5 млн рублей, а сумма расходов составляет 1,2 млн рублей, то цена, рассчитанная таким способом, составит 5,3 млн рублей.

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

Как оценить стоимость бизнеса

Чтобы рассчитать стоимость бизнеса, владелец фирмы может обратиться за помощью к брокеру или сделать все сам. Если у вас достаточно знаний, сделать расчеты будет легче.

Методы оценки стоимости компании могут быть разными, но базовых всего три.

|

Линия сравнения |

Доходный |

Затратный |

Сравнительный |

|

Опора |

Потенциальные доходы |

Стоимость активов |

Цена аналогичных бизнесов |

|

В каких случаях считать по такому методу |

Организация развивается. В будущем рост может продолжаться |

У фирмы много ликвидных активов |

Сравнение возможно, потому что есть аналогичные компании |

|

Расчет невозможен в случаях |

Когда у компании отсутствует доход |

Недостаточно активов |

Неизвестно, сколько стоят предприятия-конкуренты |

Доходный метод

Этот подход основан на прогнозах будущей прибыли и подходит для развивающихся предприятий. Для этого чистую прибыль за последний год нужно умножить на горизонт планирования.

У ООО «Счастье есть» чистая прибыль за последний год составила 2,5 млн рублей. За три года (горизонт планирования) она достигнет 7,5 млн рублей. Однако доходы не будут одинаковыми в течение всего этого времени.

За последнее время прибыль ежегодно росла примерно на 10%. В компании считают, что тенденция сохранится. Таким образом, 7,5 млн следует умножить на 1,1. Получается 8,25 млн рублей. Это и будет число, рассчитанное доходным методом.

Затратный метод

Позволяет оценить, сколько потребуется денег для запуска бизнеса прямо сейчас. Для компании, работающей в сфере общественного питания, нужно посчитать, сколько стоит оборудование, во сколько обойдется аренда помещения, покупка расходных материалов, посуды и так далее.

Список необходимого для открытия мини-кафе выглядит так:

|

Примерный перечень расходов |

|

|

Статья расходов |

Сумма (в рублях) |

|

Универсальная печь – пароконвектомат |

266 000 |

|

Электроплита с жаровым шкафом |

62 000 |

|

Холодильный шкаф |

64 000 |

|

Морозильный шкаф |

97 000 |

|

Стол охлаждаемый |

85 000 |

|

Льдогенератор |

70 000 |

|

Миксер для кафе профессиональный |

20 000 |

|

Мясорубка для кафе |

20 000 |

|

Слайсер профессиональный |

19 000 |

|

Овощерезка |

40 000 |

|

Соковыжималка |

19 000 |

|

Кофемашина |

90 000 |

|

Двухсекционная моечная ванна с рабочей поверхностью |

45 000 |

|

Пристенный стол |

15 000 |

|

Островной стол |

18 000 |

|

2 стеллажа со сплошными потолками |

60 000 |

|

Стол для сбора отходов |

18 000 |

|

Набор кухонного инвентаря |

40 000 |

|

Посуда для посетителей |

61 000 |

|

Аренда помещения |

70 000 (ежемесячно) |

|

Изменение помещения в соответствии с вашим стилем |

300 000 |

|

Начальное продвижение заведения |

50 000 |

|

Покупка сырья для приготовления пищи |

80 000 |

|

Итого |

1 527 000 |

Сравнительный метод

Для использования этого метода найдите организацию, похожую на вашу: работающую в вашем городе, в той же сфере, примерно с теми же услугами. Важно иметь в виду и нишу, которую занимает конкретный бизнес: кафе с восточным фастфудом в меню не следует сравнивать с рестораном, расположенным по соседству.

Заведения, аналогичные вашему, можно найти на сайтах, через которые продают готовый бизнес. Будьте готовы, что фирм, полностью соответствующих вашему запросу, будет мало.

Если компании-аналоги ведут финансовый учет, и такие данные есть в открытом доступе, то стоимость фирмы можно поделить на чистую прибыль. В интернете много сервисов, где можно получить такую информацию.

Хотите проверить контрагента на благонадежность, но не знаете, как это сделать? Клиенты Совкомбанка не задаются этим вопросом, а пользуются специальным сервисом «Проверка контрагентов» в интернет-банке. Проверяйте своих партнеров и будьте спокойны за свой бизнес.

Для оценки нужно составить таблицу. В нее включают стоимость фирм-конкурентов, их чистую прибыль и результат деления цены на чистую прибыль. Получившееся число называют мультипликатором. Затем вычисляется средний показатель.

|

Компания-аналог |

Цена продажи (млн рублей) |

Чистая прибыль (млн рублей) |

Мультипликатор |

|

№1 |

2,7 |

2,23 |

1,21 |

|

№2 |

3,5 |

3 |

1,17 |

|

№3 |

1,8 |

1,56 |

1,15 |

|

№4 |

1,2 |

0,8 |

1,5 |

|

№5 |

1,3 |

1 |

1,3 |

|

Среднее значение |

2,1 |

1,26 |

Полученный средний мультипликатор нужно умножить на чистую прибыль фирмы «Счастье есть». В итоге мы получаем 3,15 млн рублей.

Теперь мы можем определить среднюю стоимость, пользуясь результатами всех методов. Для этого нужно сложить 8,25 млн рублей, 3,1 млн рублей и 3,15 млн рублей. Затем получившуюся сумму делят на три. Получается 4,8 млн рублей.

Эта сумма на 100% не отражает реальную цену предприятия, а лишь показывает подходы расчета.

Вам могут сказать, что хотят купить недорогой готовый бизнес, а ваше предложение явно выходит за эти рамки. Покупателям всегда интересно, связана ли продажа бизнеса с убытками. Продавцу придется привести веские аргументы, почему он продает организацию именно по такой цене.

Здравствуйте, друзья!

В фундаментальном анализе есть много мультипликаторов, которые помогают инвестору выбрать интересные для покупки акции. В основе некоторых из них лежит показатель под названием “Стоимость компании”. В статье рассмотрим, что такое EV, из чего складывается и для чего нужен инвестору. Разберем на конкретных примерах формулу расчета справедливой стоимости эмитента.

Что такое и зачем рассчитывать стоимость компании

EV (Enterprise Value) – мультипликатор, который отражает реальную стоимость компании. Используется, как самостоятельно, так и в составе других показателей. Его называют реальной или справедливой стоимостью обычно в сравнении с капитализацией, которая показывает рыночную оценку эмитента.

Напомним, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество.

Напомним, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество.

Текущая цена постоянно меняется на основе спроса и предложения на рынке, поэтому меняется и капитализация. Она отражает желания покупателей купить, а продавцов продать акции в конкретный момент времени.

А теперь представим ситуацию. Мы выбираем между двумя предприятиями, капитализация которых одинаковая и равна 1 млн руб., т. е. это та цена, которую сформировал рынок здесь и сейчас. Но у первой есть кредитные обязательства на 100 тыс. руб., а у второй деньги на счетах в размере тех же 100 тыс. руб.

Мы купили акции обеих компаний и стали владельцами бизнеса, что дает право не только на получение прибыли, но и накладывает обязательства. У второго эмитента никаких обязательств нет, а у первого долги на 100 тыс. руб., которые надо погашать. В результате, реальная цена, которую мы заплатим составит:

- в первом случае: 1 000 000 + 100 000 = 1 100 000 руб.;

- во втором случае: 1 000 000 – 100 000 = 900 000 руб.

Поэтому и называют показатель EV справедливым. Он отражает не сиюминутные настроения инвесторов на рынке, которые могут вообще не зависеть от положения дел в конкретном бизнесе, а реальную ситуацию в данном бизнесе.

Основные цели расчета EV:

Основные цели расчета EV:

- Определение справедливой цены сделки купли-продажи для инвестора, управляющего, владельца бизнеса.

- Определение размера обеспечения для получения кредита или заключения договора страхования.

- Расчет реальной стоимости бизнеса при поглощении, реструктуризации или ликвидации.

- Сравнение с аналогичными компаниями-конкурентами, которые ведут бизнес в той же отрасли.

Изучили мнения инвесторов на различных инвестиционных форумах о EV. Многие при выборе акций для покупки вообще не ориентируются на рыночную капитализацию, только на реальную стоимость. Естественно, она не одна участвует в анализе. Есть много других мультипликаторов, некоторые из них, связанные с нашей темой, рассмотрим ниже.

Формула и примеры расчета

Формула расчет EV очень простая:

EV = Рыночная капитализация + Долгосрочные и краткосрочные обязательства – Денежные средства и их эквиваленты

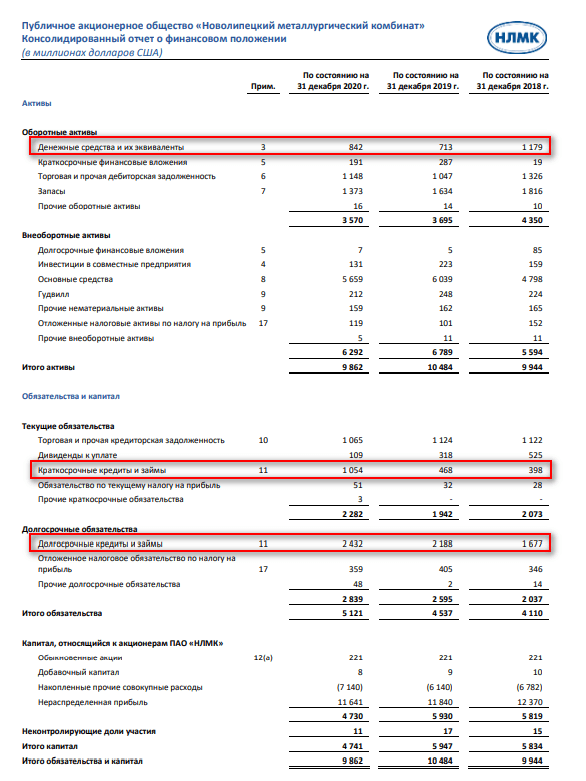

Рассмотрим, как рассчитать инвестору значение показателя EV конкретного предприятия. Для примера возьмем годовую отчетность по МСФО за 2020 г. представителя нашей металлургической отрасли – НЛМК. Нам потребуется Консолидированный отчет о финансовом положении. Его мы скачали на сайте НЛМК:

Рыночная капитализация НЛМК на момент наших расчетов составляла 1 562 194 612 378 руб. или 21 637 044 492,77 $.

EV = 21 637 044 492,77 + 1 054 000 000 + 2 432 000 000 – 842 000 000 = 24 281 044 492,77 $

Давайте сравним НЛМК еще с тремя представителями этого сектора – Северсталью, ММК и Мечелом. EV определим по описанному выше сценарию:

Рынок дороже всех оценил НЛМК – в 21,6 млрд $, ее реальная стоимость подтвердила статус дорогой компании. Но так бывает не всегда. Встречаются ситуации, когда рынок и реальность не совпадают в оценке.

Как использовать показатель инвестору

EV может использоваться инвестором в качестве самостоятельного показателя. Но большее практическое применение он находит в составе различных коэффициентов. Рассмотрим основные из них.

EV/EBITDA

EV/EBITDA характеризует, как соотносятся между собой справедливая стоимость (EV) и прибыль до вычета налогов, процентов и еще ряда расходов, которую называют EBITDA. Показывает, сколько лет потребуется, чтобы окупить вложения в бизнес за счет доналоговой прибыли. Чем меньше показатель, тем лучше для инвестора.

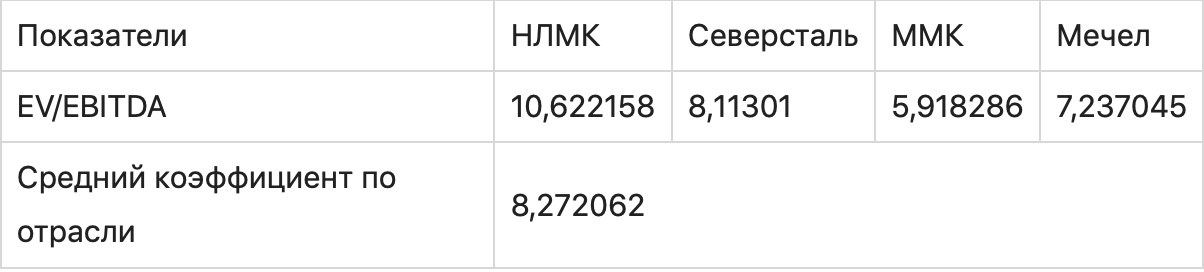

Применяют, когда необходимо сравнить эмитентов между собой или для сопоставления коэффициента со средним значением по отрасли. Воспользуемся данными сайта conomy.ru и посмотрим на результаты наших металлургических предприятий:

Как видно, недооцененными можно считать ММК и Мечел. Выше среднего стоит НЛМК, а стоимость Северстали находится вблизи своих справедливых значений.

EV/EBIT

EV/EBIT показывает соотношение между справедливой стоимостью (EV) и прибылью до вычета процентов и налогов (EBIT).

Главное отличие от предыдущего мультипликатора – в знаменателе:

Главное отличие от предыдущего мультипликатора – в знаменателе:

EBITDA = EBIT + Амортизация основных средств и нематериальных активов

EBIT не учитывает амортизацию и всегда меньше EBITDA. Амортизация является самой большой неденежной суммой расходов и может оказать существенное влияние на прибыль, поэтому EBITDA более полно отражает денежные потоки предприятия.

EV/Net Income

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов.

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов.

По решению менеджмента она может быть направлена на выплату дивидендов, реализацию инвестиционных проектов, поощрение сотрудников, социальные мероприятия и т. д.

Как и все предыдущие мультипликаторы, EV/Net Income показывает, через сколько времени окупятся вложения в бизнес за счет чистой прибыли. Чем меньше показатель, тем лучше для инвестора.

Заключение

Мы разобрали еще один показатель, который поможет принять взвешенное решение при выборе акций в свой инвестиционный портфель. Он не лучше и не хуже других. Это мультипликатор, который нет смысла использовать в отрыве от других. Только комплексный анализ приблизит нас к объективному выводу. Но даже такой подход не гарантирует 100 % результат, потому что все наши расчеты основаны на прошлых данных. А предсказывать будущее мы только пытаемся. Иногда даже получается.

До новых встреч!