05.08.2017

Повышение эффективности компании начинается с анализа затрат. Андрей Коптелов – о том, как сделать это наиболее простым и быстрым способом.

Сбор первичных данных о составе бизнес-процесса

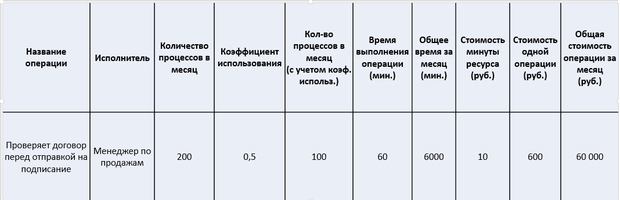

Прежде чем рассчитать стоимость бизнес-процесса, нужно сделать его описание, а именно, определить перечень операций, выполняемых конкретными исполнителями. Многие привыкли открывать для этого MS Visio или ARIS и рисовать графическую схему бизнес-процесса в нотации EPC или BPMN. Однако на практике намного проще использовать электронные таблицы MS Excel (см. рисунок). Ведь сценарии (ветви) бизнес-процесса для расчета стоимости не нужны, необходимо знать лишь частоту исполнения той или иной операции. Данный показатель часто называют коэффициентом использования операции при единичном исполнении бизнес-процесса, и для него в таблице с расчетом предусматривается отдельный столбец: «Коэффициент использования». Появление данного столбца позволяет исключить из описания логику бизнес-процесса и применять табличную форму без ущерба для расчета.

Таким образом, для формирования описания бизнес-процесса создаем в таблице столбец «Название операции». После этого собираем в этот столбец все операции, исполняемые в бизнес-процессе, вне зависимости от того, какое подразделение их выполняет.

Детализация операций при описании должна позволять определить ответственного за каждую операцию, а также нормировать ее по времени. Соответственно необходимо указать должности сотрудников, выполняющих данную операцию. Но проще использовать группу должностей, объединенную в одну роль: от нее достаточно легко протянуть связь к затратам, через понимание выплат сотрудникам, которые занимают эти должности. Для указания исполнителя в таблице предусматривается отдельный столбец: «Исполнитель».

Описание бизнес-процесса в таблице MS Excel

Анализ времени выполнения операций

После того, как бизнес-процесс описан, необходимо определить время выполнения каждой операции. И это непростая задача, ведь затрачиваемое время не всегда одинаково, а исполнители часто не хотят показывать руководству, сколько времени на самом деле занимает у них та или иная работа. Решить задачу можно на основе разных подходов.

- Первый вариант – «фотография» выполнения операции. За сотрудником закреплен человек, фиксирующий, сколько операций он успевает сделать за той или иной временной промежуток. Но обмануть можно и этот метод, медленно и тщательно делая работу в присутствии наблюдателя, завышая тем самым регистрируемое время на операцию.

- Второй вариант – экспертная оценка. В этом случае среднюю длительность той или иной операции указывает назначенный бизнес-эксперт. Этот метод самый быстрый и простой, и если эксперт занимает конструктивную позицию в проекте, то для быстрого получения результата лучше использовать именного его.

- Третий вариант – анализ данных в информационной системе. Это наиболее точный метод, однако не все информационные системы хранят данные о длительности той или иной операции. Поэтому данным методом собрать информацию по всему бизнес-процессу фактически невозможно.

На практике вполне возможно применение гибридных способов оценки времени выполнения операций. Например, данные эксперта выборочно уточняются на основе данных из информационных систем, а также «фотографии» выполнения операций тем или иным сотрудником. После сбора всех данных помещаем их в дополнительный столбец таблицы: «Время выполнения операции».

Анализ стоимости ресурсов

После того, как определены операции, коэффициент их участия в бизнес-процессе, исполнители и время выполнения, необходимо подсчитать стоимость необходимых ресурсов. Оценка основных затрат на выполнение операций производится через анализ заработных плат и других выплат сотрудникам, участвующих в анализируемом бизнес-процессе. Время выполнения операции умножается на стоимость единицы рабочего времени для данной должности или группы должностей и указывается в отдельном столбце: «Стоимость минуты ресурса». В результате получается оценка стоимости операции. Однако данная оценка не дает полной картины стоимости бизнес-процесса, ведь помимо затрат на сотрудников необходимо проанализировать другие категории затрат: аренду, расходные материалы, затраты на автоматизацию и многое-многое другое.

В этот момент главное избежать излишнего углубления в расчет драйверов затрат по каждой статье с отнесением их на ту или иную операцию. Излишняя детализация может сильно усложнить расчет. Поэтому для скорейшего получения результата лучше агрегировать все дополнительные затраты в стоимость одного рабочего места, и именно ее разносить по затратам сотрудников в соответствии с тем или иным правилом разнесения.

Расчет стоимости бизнес-процесса

Теперь для каждой операции в бизнес-процессе известен норматив времени, коэффициент использования операции в процессе, исполнитель и стоимость единицы рабочего времени исполнителя. Пришло время посчитать стоимость операции, что делается простым умножением стоимости единицы рабочего времени сотрудника, с учетом стоимости рабочего места, на длительность выполнения операции. Результат расчета показывает, во что обходится компании выполнение операций в анализируемом бизнес-процессе, и размещается в столбце «Стоимость одной операции».

Используя коэффициент использования операции в бизнес-процессе, можно рассчитать, сколько стоит данная операция для единичного исполнения бизнес-процесса. А если умножить стоимость единичного выполнения операции на количество исполненных бизнес-процессов за месяц, то в столбце «Общая стоимость операций за месяц» можно увидеть, сколько стоит данная операция. При этом суммирование стоимости всех операций показывает, во сколько обходится компании весь бизнес-процесс. И хотя расчет обладает достаточно большой погрешностью, полученные данные могут показать неожиданное превышение стоимости отдельных операций.

Анализ стоимости бизнес-процесса

Как правило, когда руководство видит, сколько стоит та или иная операция, часто возникает желание сделать ее дешевле. Среди наиболее частых причин завышенной стоимости операций можно выделить привлечение исполнителей с высокой заработной платой для выполнения низкоквалифицированной работы, использование нескольких дублирующих друг друга информационных систем, излишние циклы согласования результатов, усложненный документооборот, большое количество ошибок при оформлении заказа и многое другое.

Анализ полученных результатов осуществляется просто. Сначала при помощи фильтра и сортировки в MS Excel находятся самые дорогие операции и анализируются по двум параметрам:

- необходимость операций в бизнес-процессе,

- возможность их ускорения или исполнения низкооплачиваемым ресурсом.

Потом берутся операции «средней» стоимости, и так далее. Иногда можно пытаться снижать стоимость за счет минимизации коэффициента использования той или иной операции в бизнес-процессе. Например, применять контрольные операции только для особо критичных экземпляров бизнес-процесса.

В рамках одного из проектов по анализу стоимости бизнес-процесса было обнаружено, что операции, расположенные в операционном центре обслуживания, оказались в разы дешевле, операций, исполняемых в центральном офисе. После такого расчета руководство дало команду максимальное количество операций и бизнес-процессов перенести в операционный центр обслуживания.

Анализ загрузки сотрудников

Анализируя стоимость бизнес-процессов, можно обнаружить серьезную недогрузку сотрудников в подразделениях. Но при этом нужно понимать, что полученных данных недостаточно для всестороннего анализа загрузки сотрудников по подразделениям, потому что для этого нужно анализировать деятельность не через бизнес-процесс, а через полный перечень всех операций подразделения.

Расчет стоимости бизнес-процесса лишь раскрывает глаза на трудоемкость той или иной операции. Ведь основная его задача – показать стоимость исполнения всего бизнес-процесса, оценить эффект от оптимизации бизнес-процесса, а также дать данные для перерасчета себестоимости оказания той или иной услуги. Но если возникло подозрение в том, что численность подразделения завышена, можно достаточно быстро определить коэффициент полезной нагрузки на одного сотрудника через нормирование всех операций подразделения и фиксирование частоты их исполнения.

Статья

http://www.e-xecutive.ru/management/practices/1985778-kak-rasschitat-stoimost-biznes-protsessa

Приглашаем вас на обучение по программе профессиональной переподготовки «Операционная эффективность бизнеса и совершенствование бизнес-процессов».

← Назад к списку

Повышение эффективности компании начинается с анализа стоимость бизнес-процесса. Андрей Коптелов – о том, как сделать это наиболее простым и быстрым способом.

Сбор первичных данных о составе бизнес-процесса

Прежде чем рассчитать стоимость бизнес-процесса, нужно сделать его описание, а именно, определить перечень операций, выполняемых конкретными исполнителями. Многие привыкли открывать для этого MS Visio или ARIS и рисовать графическую схему бизнес-процесса в нотации EPC или BPMN. Однако на практике намного проще использовать электронные таблицы MS Excel (см. рисунок). Ведь сценарии (ветви) бизнес-процесса для расчета стоимости не нужны, необходимо знать лишь частоту исполнения той или иной операции. Данный показатель часто называют коэффициентом использования операции при единичном исполнении бизнес-процесса, и для него в таблице с расчетом предусматривается отдельный столбец: «Коэффициент использования». Появление данного столбца позволяет исключить из описания логику бизнес-процесса и применять табличную форму без ущерба для расчета.

Таким образом, для формирования описания бизнес-процесса создаем в таблице столбец «Название операции». После этого собираем в этот столбец все операции, исполняемые в бизнес-процессе, вне зависимости от того, какое подразделение их выполняет.

Детализация операций при описании должна позволять определить ответственного за каждую операцию, а также нормировать ее по времени. Соответственно необходимо указать должности сотрудников, выполняющих данную операцию. Но проще использовать группу должностей, объединенную в одну роль: от нее достаточно легко протянуть связь к затратам, через понимание выплат сотрудникам, которые занимают эти должности. Для указания исполнителя в таблице предусматривается отдельный столбец: «Исполнитель».

Описание бизнес-процесса в таблице MS Excel

Анализ времени выполнения операций

После того, как бизнес-процесс описан, необходимо определить время выполнения каждой операции. И это непростая задача, ведь затрачиваемое время не всегда одинаково, а исполнители часто не хотят показывать руководству, сколько времени на самом деле занимает у них та или иная работа. Решить задачу можно на основе разных подходов.

- Первый вариант – «фотография» выполнения операции. За сотрудником закреплен человек, фиксирующий, сколько операций он успевает сделать за той или иной временной промежуток. Но обмануть можно и этот метод, медленно и тщательно делая работу в присутствии наблюдателя, завышая тем самым регистрируемое время на операцию.

- Второй вариант – экспертная оценка. В этом случае среднюю длительность той или иной операции указывает назначенный бизнес-эксперт. Этот метод самый быстрый и простой, и если эксперт занимает конструктивную позицию в проекте, то для быстрого получения результата лучше использовать именного его.

- Третий вариант – анализ данных в информационной системе. Это наиболее точный метод, однако не все информационные системы хранят данные о длительности той или иной операции. Поэтому данным методом собрать информацию по всему бизнес-процессу фактически невозможно.

На практике вполне возможно применение гибридных способов оценки времени выполнения операций. Например, данные эксперта выборочно уточняются на основе данных из информационных систем, а также «фотографии» выполнения операций тем или иным сотрудником. После сбора всех данных помещаем их в дополнительный столбец таблицы: «Время выполнения операции».

Стоимость бизнес-процесса — стоимость ресурсов

После того, как определены операции, коэффициент их участия в бизнес-процессе, исполнители и время выполнения, необходимо подсчитать стоимость необходимых ресурсов. Оценка основных затрат на выполнение операций производится через анализ заработных плат и других выплат сотрудникам, участвующих в анализируемом бизнес-процессе.

Время выполнения операции умножается на стоимость единицы рабочего времени для данной должности или группы должностей и указывается в отдельном столбце: «Стоимость минуты ресурса». В результате получается оценка стоимости операции. Однако данная оценка не дает полной картины стоимости бизнес-процесса, ведь помимо затрат на сотрудников необходимо проанализировать другие категории затрат: аренду, расходные материалы, затраты на автоматизацию и многое-многое другое.

В этот момент главное избежать излишнего углубления в расчет драйверов затрат по каждой статье с отнесением их на ту или иную операцию. Излишняя детализация может сильно усложнить расчет. Поэтому для скорейшего получения результата лучше агрегировать все дополнительные затраты в стоимость одного рабочего места, и именно ее разносить по затратам сотрудников в соответствии с тем или иным правилом разнесения.

Стоимость бизнес-процесса — расчет

Теперь для каждой операции в бизнес-процессе известен норматив времени, коэффициент использования операции в процессе, исполнитель и стоимость единицы рабочего времени исполнителя. Пришло время посчитать стоимость операции, что делается простым умножением стоимости единицы рабочего времени сотрудника, с учетом стоимости рабочего места, на длительность выполнения операции. Результат расчета показывает, во что обходится компании выполнение операций в анализируемом бизнес-процессе, и размещается в столбце «Стоимость одной операции».

Используя коэффициент использования операции в бизнес-процессе, можно рассчитать, сколько стоит данная операция для единичного исполнения бизнес-процесса. А если умножить стоимость единичного выполнения операции на количество исполненных бизнес-процессов за месяц, то в столбце «Общая стоимость операций за месяц» можно увидеть, сколько стоит данная операция. При этом суммирование стоимости всех операций показывает, во сколько обходится компании весь бизнес-процесс. И хотя расчет обладает достаточно большой погрешностью, полученные данные могут показать неожиданное превышение стоимости отдельных операций.

Стоимость бизнес-процесса — анализ

Как правило, когда руководство видит, сколько стоит та или иная операция, часто возникает желание сделать ее дешевле. Среди наиболее частых причин завышенной стоимости операций можно выделить привлечение исполнителей с высокой заработной платой для выполнения низкоквалифицированной работы, использование нескольких дублирующих друг друга информационных систем, излишние циклы согласования результатов, усложненный документооборот, большое количество ошибок при оформлении заказа и многое другое.

Анализ полученных результатов осуществляется просто. Сначала при помощи фильтра и сортировки в MS Excel находятся самые дорогие операции и анализируются по двум параметрам: необходимость операций в бизнес-процессе, возможность их ускорения или исполнения низкооплачиваемым ресурсом.

Потом берутся операции «средней» стоимости, и так далее. Иногда можно пытаться снижать стоимость за счет минимизации коэффициента использования той или иной операции в бизнес-процессе. Например, применять контрольные операции только для особо критичных экземпляров бизнес-процесса.

В рамках одного из проектов по анализу стоимости бизнес-процесса было обнаружено, что операции, расположенные в операционном центре обслуживания, оказались в разы дешевле, операций, исполняемых в центральном офисе. После такого расчета руководство дало команду максимальное количество операций и бизнес-процессов перенести в операционный центр обслуживания.

Посмотреть видео по расчету стоимости бизнес-процесса.

Анализ загрузки сотрудников

Анализируя стоимость бизнес-процессов, можно обнаружить серьезную недогрузку сотрудников в подразделениях. Но при этом нужно понимать, что полученных данных недостаточно для всестороннего анализа загрузки сотрудников по подразделениям, потому что для этого нужно анализировать деятельность не через бизнес-процесс, а через полный перечень всех операций подразделения.

Расчет стоимости бизнес-процесса лишь раскрывает глаза на трудоемкость той или иной операции. Ведь основная его задача – показать стоимость исполнения всего бизнес-процесса, оценить эффект от оптимизации бизнес-процесса, а также дать данные для перерасчета себестоимости оказания той или иной услуги. Но если возникло подозрение в том, что численность подразделения завышена, можно достаточно быстро определить коэффициент полезной нагрузки на одного сотрудника через нормирование всех операций подразделения и фиксирование частоты их исполнения.

Опубликовано на e-xecutive.ru

Как определить стоимость бизнес-процесса

Бизнес-процесс есть в каждом типе промышленности и среды. Одной из характеристик бизнес-процесса является стоимость бизнес-процесса. Этот аспект вызывает больше всего обсуждения, особенно при анализе непроизводственного или внутреннего административного процесса. Типичный ответ большинства владельцев процессов такого рода заключается в том, что этот процесс не требует затрат. Мы, конечно, знаем, что существует стоимость для каждого бизнес-процесса, и в интересах организации знать и управлять этой стоимостью. Самое интересное, то что модель затрат не зависит от типа процесса, различается только применение элементов и драйверов затрат. Ниже приведены основные элементы затрат любого бизнес-процесса.

Стоимость Бизнес-Процесса

Исходные Затраты — это затраты, которые должны быть преобразованы процессом в продукт или услугу и доставлены клиенту. Например, они представляют собой спецификации материалов. В физическом продукте затраты легко определить, поскольку они обычно являются материалами, которые будут изменены процессом. Когда процесс поставляет интеллектуальный продукт или услугу, затраты на ввод гораздо сложнее определить. В этом случае они могут нести нулевую стоимость, что, как правило, сбивает с толку владельца процесса.

Конверсионные затраты — это затраты на выполнение процесса преобразования входных данных в выходные. Затраты на конвертацию-это прямые операционные затраты на выполнение процесса, которые включают следующие категории:

Труд-это затраты на выполнение процесса. Он должен включать в себя все расходы на рабочую силу, включая заработную плату, налоги и льготы.

Труд-это затраты на выполнение процесса. Он должен включать в себя все расходы на рабочую силу, включая заработную плату, налоги и льготы.- Расходные материалы-это операционные расходы, необходимые для выполнения задач процесса.

- Оборудование-это стоимость эксплуатации оборудования, используемого для выполнения технологического преобразования, и включает в себя эксплуатационные расходы самого оборудования, а также амортизационные расходы.

- Условия-это стоимость пространства, используемого пользователями процесса для выполнения процесса. Это, как правило, квадратные метры, используемые участниками процесса и связанные с ними затраты.

Вспомогательные затраты -это накладные расходы, которые несет процесс для выполнения своей цели, будучи частью крупной бизнес-системы. Это косвенные затраты, которые несут организации в поддержку выполнения бизнес-процессов. Они включают в себя следующие пункты:

- Управленческие расходы включают в себя расходы на руководителя, менеджера и старшего руководства, необходимые для наблюдения за процессом трансформации. Эти расходы на сотрудников должны включать все расходы, связанные с численностью персонала, включая заработную плату, налоги и льготы.

- Административные расходы-это операционные расходы и косвенные расходы на поддержку, необходимые для выполнения процесса. К ним относятся расходы на отделы и вспомогательный персонал, которые непосредственно не влияют на процесс, но являются частью более крупной бизнес-системы, в которой находится процесс.

- Информационные технологии — это стоимость аппаратного и программного обеспечения, используемого участниками процесса в процессе трансформации, а также затраты на поддержку ИТ-системы для процесса.

Затраты на выпуск продукции-это затраты, связанные с доставкой продукта или услуги, произведенной процессом, конечному потребителю процесса. Обычно это затраты на дистрибуцию, связанные с перемещением готового продукта клиенту.

Каждый бизнес-процесс имеет свою стоимость.

Стоимость процесса может быть определена для любого процесса с использованием основной формулы, описанной выше. Хотя конкретные характеристики процесса будут влиять на факторы затрат для этого процесса, категории рассмотрения не изменяются, и все затраты на процесс можно обнаружить. Иногда эти затраты прямо назначаются процессу, а в других случаях они должны быть распределены косвенно.

Данная статья является кратким дополнением к общей методологии проектирования и управления организационными системами, базирующейся на процессно-ориентированных подходах, основные принципы которой изложены в серии статей2. Разработка теоретических основ построения предприятий, в частности банков, отвечающих современным понятиям качества организации деятельности и управления ею, а также практическая апробация сформированных методов, алгоритмов и подходов в последние годы осуществлялись под общим руководством А.А. Козлова, личный вклад которого в пропаганду и внедрение процессных технологий в нашей стране трудно переоценить3.

Любая коммерческая организация, в том числе банк, по сути представляет собой механизм преобразования различных видов ресурсов (сырье, материалы, информация и т.д.) в продукты или услуги. В процессе функционирования любой механизм сам потребляет ресурсы: требуются смазка трущихся деталей, энергия, запасные части, кадры и т.п., общим измерителем которых в большинстве случаев могут быть финансы. При этом необходимым условием конкурентоспособного функционирования и стабильного развития является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Эта задача решается на основе организации учета затрат, значение которого особенно возрастает в условиях обостренной конкурентной борьбы между кредитными организациями.

Очевидно, что без точных знаний ресурсопотребления невозможно определить коммерческую эффективность банка и соответственно вырабатывать и реализовывать обоснованные управленческие воздействия по результатам экономической деятельности кредитной организации. Обеспечение наивысших значений таких критериев результативности, как прибыльность, экономичность, производительность, действенность4, требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукты и услуги кредитной организации, рыночных ценах и т.п.), но и внутреннего — о формировании затрат на производство и реализацию продуктов (услуг) самого банка. Эта информация опирается на систему управленческого учета расходов по местам их возникновения и видам продуктов (услуг), на выявление отклонений расходов ресурсов от утвержденных норм и смет, на данные о калькуляции себестоимости отдельных продуктов и услуг, учете результатов реализации по каждому из них.

Современные стандарты бизнеса и управления, использующие процессно-ориентированные подходы к организации и управлению деятельностью, предусматривают, что экономическая эффективность, а следовательно, и ресурсопотребление должны рассчитываться по каждому бизнес-процессу и их совокупности, формирующей на выходе конкретный коммерческий продукт банка. Переход на такие стандарты требует применения качественно новых алгоритмов и моделей экономического управления используемыми ресурсами.

Концептуальным положением любого подхода к построению модели экономического управления является стремление оценивать не результат деятельности банка в целом, а результат отдельных элементов организационной системы. При этом принципиальное отличие традиционных подходов от процессного заключается в том, что если за элемент расчета (финансового учета) в традиционных моделях принимается хозяйствующая единица — центр прибыли или центр затрат, то при процессном подходе за элемент расчета принимается даже не процесс, а конкретная его составляющая технологическая операция.

Одна из самых распространенных моделей экономического управления банками — модель оценки финансовых результатов по центрам финансового учета, которыми традиционно являются структурные подразделения или группы структурных подразделений, объединенных по какому-либо признаку (продукты, регионы, клиенты), типизи- руемые как «центры прибыли» и «центры затрат».

Модель экономического управления по финансовым результатам, когда прибыль рассчитывается не только по банку в целом, но и по каждому центру финансового учета, в настоящее время лежит в основе действующей в России системы ценообразования и калькулирования себестоимости для ее определения в отношении каждого продукта. Финансовый результат в данной схеме принимается равным разнице между прямыми доходами и суммой прямых (подразделения) и общеорганизационных (административно-управленческий аппарат) расходов, которые разносятся между центрами финансового учета.

Такая модель может более-менее успешно применяться для банков, где центры финансового учета являются практически автономными (дивизиональная департаментизация). Чем более они независимы, тем меньше связей между видами бизнеса и обеспечением деятельности возникает, тем меньше взаимозачетов, а значит, проще подсчитать прибыль по каждому центру финансового учета.

Указанный подход в организационном плане обычно приводит к раздуванию штатов по каждому центру, увеличению издержек, размыванию целей банка, что в конечном счете снижает его конкурентоспособность. А если банк обладает развитой сетью внутрифирменной кооперации, точность расчетов заставляет желать лучшего, и имеет смысл производить только расчеты затрат, отказавшись от расчетов прибыли по каждому центру.

В модели, ориентированной на отказ от расчета прибыли по каждому центру финансового учета, объектом управления становятся не прибыль, а маржинальный доход и затраты. Прибыль считается только по всему банку в целом. Задача управления такой моделью сводится к управлению маржинальным доходом, общебанковскими затратами, затратами каждого центра финансового учета и контролем за тем, чтобы общебанковские расходы покрывались за счет деятельности центров финансового учета. На наш взгляд, недостаточно высокая с точки зрения достижения современных требований к качеству управления банка точность расчетов по отношению к банковскому продукту определяется в таких моделях допущением, что один продукт (группа однотипных продуктов) производится и реализовывается только одним центром прибыли, а учет других подразделений в данном продукте происходит (в лучшем случае) через взаиморасчеты по внутрибанковской сделке. Центры затрат в данной модели — всегда «убыточные» подразделения банка, результаты их деятельности оцениваются практически только в объемных показателях, а их участие в производстве добавленной стоимости целенаправленно игнорируется на практике.

Бизнес-процесс в указанных моделях (а значит, и его результат — коммерческий продукт банка) представляется в лучшем случае как укрупненная схема взаимодействия различных центров финансового учета, а в большинстве случаев коммерческий продукт считается результатом деятельности только одного центра. Отсюда и себестоимость продукта для банка (без учета рыночной стоимости привлечения ресурсов) определяется как стоимость самого центра финансового учета (через сметные расходы) с учетом количества продуктов (услуг), реализуемых данным центром.

Однако современное представление о деятельности кредитной организации, как совокупности взаимосвязанных процессов, дает понимание, что любой продукт банка (производимая потребительская ценность) есть результат совместного труда сотрудников многих подразделений, а не одного лишь отдельно взятого центра финансового учета. Следовательно, для того чтобы определить стоимость продукта для банка, его внутреннее ресурсопотребление (а значит, и экономическую эффективность продукта), необходимо проводить расчеты затрат каждого бизнес-процесса, а не подразделений — центров финансового учета.

Учитывая, что любой процесс (после его формализации) представляет собой описание последовательности технологиче-ских операций, исполняемых конкретными сотрудниками, которые имеют конкретные заработные платы, оснащены конкретной организационной и другой техникой, занимают конкретные офисные помещения и т.д., очевидно, что при наличии соответствующего алгоритма разнесения затрат, а также программного обеспечения, позволяющих осуществить проведение расчетов, менеджмент банка может иметь в своем распоряжении точные данные о стоимости процессов. При этом расчеты по традиционным методам (по центрам финансового учета) будут являться частным случаем общего расчета стоимостных характеристик.

Поскольку «себестоимость» — очень широко понимаемый термин, обозначающий все издержки, накопленные при производстве и реализации услуг (продуктов) банка, предварительно следует разобраться, что же необходимо рассчитывать в контексте качества внутренней организации банка. Для этого условно разделим себестоимость продуктов и услуг банка на издержки, связанные с действующими условиями рынка (стоимость привлеченных ресурсов, выплачиваемые банком штрафы, пени, неустойки и т.п.) и связанные с внутриорганизационными задачами обеспечения деловой активности кредитной организации (расходы на обеспечение и поддержку бизнеса, хозяйства, управления).

Очевидно, что «рыночная» составляющая себестоимости относительно слабо регулируется, поскольку или имеет труднопредсказуемый характер (выплаты неустоек, штрафов и т.п.), или сильно ограничивается условиями рынка (например, стоимость привлечения ресурсов конкретного банка вряд ли будет существенно иной, чем у банков-конкурентов). А вот издержки, связанные с качеством внутренней организации банка, его технологиями и качеством управления, наоборот, являются объектами прямого регулирования, не зависящего (или по крайней мере незначительно зависящего) от конъюнктуры рынка. Именно на этой части себестоимости (условно назовем ее «внутренняя себестоимость») мы и остановимся.

Поскольку вся деятельность банка рассматривается как совокупность взаимосвязанных процессов, то фактически себестоимость продуктов и услуг кредитной организации (без учета рыночной составляющей!) тождественна себестоимости процессов их производства и реализации, поддержки бизнеса и управления банком. При этом с точки зрения оценки качества внутренней организации банка важно знать не столько себестоимость одной реализации процесса (читай: продукта или услуги), что характеризуется как «приведенная себестоимость», сколько стоимость функции банка как вида деятельности, реализуемой одним или более процессами. В данном контексте можно говорить о расчете стоимости умения банка производить и реализовывать ту или иную потребительскую ценность, необходимую для клиента или для самой кредитной организации как хозяйствующего субъекта.

Понятно, что для эффективного управления расходами банка необходим алгоритм, предусматривающий проведение расчетов и анализ затрат, по каждому отдельно взятому процессу, по совокупности процессов банка, по функциональным зонам «Бизнес», «Обеспечение», «Управление» и, как частный случай, по подразделениям или группам подразделений, образующих дивизион. При этом алгоритм должен предусматривать как структурную неоднородность процессов банка, так и специфику распределения кадровых ресурсов по процессам. Отметим также, что данные расчеты будут иметь приемлемую для выработки управленческих решений точность лишь для определенного временного отрезка, который не должен быть как слишком малым, так и слишком значительным. Практика показывает, что оптимальная дискретность расчета «внутренней» себестоимости процессов должна составлять от 15 дней до календарного месяца (это связано с дискретностью начислений заработной платы, амортизации оборудования, арендных и коммунальных платежей и т.п.).

Ниже излагаются ориентированные на процессный подход к организации и управлению деятельностью методические подходы и укрупненный алгоритм расчета стоимостных характеристик бизнес-процессов, работоспособность которых проверена на практике.

Условия реализации предлагаемого подхода

Рассмотрим подробно принципиальные положения и условия реализации излагаемого подхода к проведению расчетов и учету ресурсопотребления кредитной организации.

Вся деятельность банка рассматривается как совокупность взаимосвязанных процессов.

Процессы разделяются на производящие «банковские продукты» и обеспечивающие непрерывность процессов производства и управления, хозяйственную деятельность организации — «внутрибанковские процедуры».

В любом конкретном процессе могут быть задействованы сотрудники разных подразделений банка.

Любой сотрудник может принимать участие в качестве исполнителя технологической операции в разных процессах, а одну конкретную технологическую операцию в каком-либо процессе могут одновременно (или равновероятно) исполнять несколько сотрудников.

Все процессы банка формализованы и описаны с необходимой точностью и в единой методологии.

Знания о стоимости продукта приоритетнее знаний о стоимости подразделения.

Один конкретный бизнес-процесс может реализовывать несколько однотипных коммерческих продуктов банка (например, разные виды депозитных вкладов населения, отличающиеся рядом условий для клиента, но не технологий их производства и предоставления), а один конкретный коммерческий продукт может реализовываться несколькими бизнес-процессами, имеющими разную стоимость (пример — тот же депозит, но реализуемый в разных филиалах банка: последовательность операций одна и та же, но, естественно, расходы разные, поскольку процесс реализуется в разных условиях).

Суммарные затраты банка на конкретный процесс в течение учетного временного интервала являются постоянной величиной и не зависят от количества реализаций данного процесса и от его фактической экономической эффективности (если за учетный период брать достаточно короткий интервал времени (предположим, календарный месяц), то расходы кредитной организации, которые по традиционной методологии относят к «переменным» расходам, будут не- существенны по сравнению, например, с арендной платой за помещения, ежемесячным фондом оплаты труда и т.п. расходами).

Все затраты ресурсов, производимые банком, направлены на обеспечение работоспособности всех технологических процессов, в нем протекающих. Конечным результатом реализации процесса (группы процессов) является продукт (услуга), имеющий потребительскую ценность для клиента банка. Каждый технологический процесс представляет собой совокупность технологических операций.

Все затраты делятся на прямые, косвенные и общебанковские.

К прямым относят затраты, совершаемые непосредственно для обеспечения функционирования данного процесса (его блока, операции). Такими затратами являются часть фонда оплаты труда (ФОТ) и амортизации технического оснащения рабочего места (АТО) сотрудника — исполнителя операций в процессах, а также прочие статьи за- трат подразделения (организации), расходуемые исключительно для поддержания функционирования конкретного процесса (операции процесса).

Косвенные затраты — часть затрат (статей затрат) подразделений банка, относящихся к зонам «Бизнес» и «Обеспечение», за вычетом прямых затрат этих подразделений на технологические процессы. Косвенные затраты «распределяются» на все учетные операции процессов, в которых участвуют сотрудники данного подразделения. Иными словами: все косвенные затраты ресурсов, производимые подразделением, направлены на поддержание исполнения сотрудниками подразделения операций в процессах.

Общебанковские (общеорганизационные) затраты — часть затрат (статей затрат) подразделений банка, относящихся к зоне «Управление», за вычетом прямых затрат этих подразделений на технологические процессы. Общеорганизационные затраты «разносятся» на все учетные операции всех процессов. Цель совершения подобных затрат — обеспечение (поддержание) исполнения всех процессов банка.

Сотрудник получает материальное вознаграждение за исполнение им задач (формализованных и неформализованных), как правило, перечисленных в его контракте и «соответствующих» его квалификации и должности. Все задачи одной должности являются равнозначимыми и одинаково необходимыми для банка. Если по какой-либо причине в обязанности сотруднику вменены задачи, не соответствующие его квалификации (должности), таким задачам может быть присвоен коэффициент (устанавливается на основании экспертных оценок).

Все задачи, закрепленные за сотрудником в качестве его должностных (контрактных) обязанностей, типизируются на формализованные и неформализованные.

Формализованная задача (ФЗ) — задача должности, исполнение которой может быть явно соотнесено с одной или не- сколькими учетными технологическими операциями в процессе (процессах), исполняемыми сотрудником. Одна и та же операция не может «относиться» к двум и более задачам одного сотрудника.

Неформализованная задача (НФЗ) — задача должности, исполнение которой не может быть явно соотнесено с учетными технологическими операциями. Для исполнения данной задачи сотрудник производит какие-либо действия (последовательность действий), однако они по той или иной причине (ошибка в распределении сотрудников, отсутствие целесообразности фиксации данной задачи в процессах банка и т.п.) не формализованы в виде описания операций в процессах.

Технологические операции процессов подразделяются на учетные и неучетные.

Учетной будем считать технологическую операцию, выполняемую исполнителем из числа сотрудников банка, требующую от него профессиональных навыков и определенных трудозатрат, на которую в последующих расчетах может быть отнесена часть затрат банка.

Неучетная операция, как правило, упоминается в документе, описывающем технологический процесс, с целью придания ему логической завершенности (например, в качестве «связок» между учетными операциями, необходимых для лучшего понимания сути (логики) процесса). Зачастую неучетная операция исполняется лицом, не являющимся сотрудником банка (клиент, контр- агент и т.п.). Исполнение подобной операции не требует затрат ресурсов от банка.

Все учетные операции равно необходимы для исполнения формализованной задачи. Как следствие: заработная плата и стоимость амортизации технического оснащения сотрудника, приходящиеся на «его» формализованную задачу, в равной степени распределяются между всеми учетными операциями данной задачи, в которых сотрудник зафиксирован (в описании процессов) в качестве исполнителя. Объяснением такой «уравниловки» является постулат о том, что при правильном распределении (расстановке) сотрудников-исполнителей по операциям процесса сотрудник с более высокой квалификацией (соответственно более высокими должностью и заработной платой) исполняет более сложные (важные) операции, чем его менее квалифицированный (менее оплачиваемый) коллега. Основным объективным критерием при определении «доли» (веса) операции может служить нормативная длительность ее исполнения, зафиксированная в технологических картах.

При распределении сотрудников по операциям неравной степени сложности (например, при описании «как есть») может применяться подход, когда разным операциям присваивают (в зависимости от их сложности) так называемые весовые коэффициенты. В приводимом ниже алгоритме данный случай не рассматривается.

На практике операции не равнозначны по своей трудоемкости, соответственно и стоимость их должна быть разная. Но простая пооперационная расстановка неких весовых коэффициентов по критерию «стоимость/сложность» (своего рода коэффициент трудового участия), на наш взгляд, не является вполне корректным способом. Во-первых, изначально при этом будет присутствовать субъективизм в оценке, во–вторых, при вводе в действие нового или модернизированного процесса, безусловно, появятся новые операции или же традиционно выполняемые операции так или иначе изменят свою суть. Следовательно, необходимо будет проводить их переоценку среди тысяч(!) других операций в десятках (а иногда и сотнях) процессов. В-третьих, разные операции имеют разный характер по своему содержательному наполнению, поскольку связаны с различными областями профессиональной деятельности (финансы, юриспруденция, технологии, техника). В этом случае чрезвычайно сложно (и конфликтно) оценивать, что более, а что менее значимо для банка и насколько.

С точки зрения грамотного проектирования организации при описании процессов деятельности менеджмент исходит из того, что все операции равноважны (но не равно-значимы) для реализации процесса банка: неисполнение или некачественное исполнение хотя бы одной из них влечет за собой сбой или остановку реализации процесса (в противном случае зачем включать в процесс бесполезную операцию). Учитывая, что операции имеют разную значимость (например, с точки зрения рисков их некачественной реализации), на исполнение каждой из них расставляются сотрудники, имеющие соответствующие содержанию и значимости операции квалификацию, а значит, и оплату труда, и должность, и полномочия. Тем самым достигается разность в стоимостных показателях между операциями. Если же, как это зачастую и бывает, лицо, занимающее некую должность (например, главного специалиста или ведущего специалиста), назначается исполнителем нескольких операций, существенно отличающихся по свой значимости, то и в расчете это проявится через стоимость операции («простая» операция будет иметь чересчур высокую стоимость по сравнению с аналогичными). Это автоматически выявит «узкое» место при распределении сотрудников по работам и заданиям и потребует их перераспределения для оптимального использования знаний, умений каждого конкретного сотрудника.

Планово-технологическая стоимость процессов

Планово-технологическая стоимость процесса (ПТС) показывает, сколько средств (в разрезе статей смет расходов) затрачивает банк на обеспечение работоспособности того или иного процесса (или группы процессов) в учетном временном периоде согласно описанной технологии. За учетный период принимается, как правило, месяц (квартал, календарный год).

Иными словами: ПТС показывает, сколько средств планирует затратить банк на то, чтобы производить (быть готовым производить) в учетном периоде продукт (услугу) в соответствии с утвержденной технологией производства (формализованной (описанной) определенным образом, например с помощью механизма технологических карт и т.п.).

Для расчета планово-технологической стоимости процессов банка необходимо иметь следующую исходную информацию:

— штатное расписание;

— перечень задач сотрудников (формализованных и неформализованных);

— технологические карты, описывающие технологию выполнения работ;

— смету расходов банка на учетный период (с разноской фонда оплаты труда (ФОТ) и амортизации технического оснащения (АТО) до каждого сотрудника; по другим статьям расходов сметы — с разноской до подразделения и процесса (по возможности)).

Ниже поэтапно представлен общий алгоритм расчета.

Схематично алгоритм отображен на рисунках 1 и 2.

Рис. 1. Общая схема разнесения затрат на операции процессов

для подразделений функциональных зон «Бизнес» и «Обеспечение»

Рис. 2. Общая схема разнесения затрат на операции процессов

для подразделений функциональной зоны «Управление»

1. Подсчитываются:

— количество учетных операций в каждом процессе и во всех процессах банка;

— количество учетных операций, исполняемых каждым сотрудником во всех процессах;

— суммарное количество учетных операций, исполняемых всеми сотрудниками подразделения во всех процессах (количество «человеко-операций»5);

— количество формализованных и неформализованных задач каждого сотрудника.

2. Производится разнесение ФОТ и АТО каждого сотрудника на виды затрат (в соответствии с соотношением формализованных и неформализованных задач, им исполняемых).

2.1. Для сотрудников подразделений, относящихся к функциональным зонам «Бизнес» и «Обеспечение», — на прямые и косвенные затраты:

где ЗадачФормализованных — общее количество формализованных задач сотрудника;

ЗадачНеформализованных — общее количество неформализованных задач сотрудника;

ФОТпрям — часть ФОТ сотрудника, приходящаяся на прямые затраты на процессы;

ФОТкосв — часть ФОТ сотрудника, приходящаяся на косвенные затраты на процессы;

2.2. Для сотрудников подразделений, относящихся к функциональной зоне «Управление», — на прямые и общеорганизационные затраты:

где ФОТобщеорг — часть ФОТ сотрудника, приходящаяся на общеорганизационные затраты на процессы.

Аналогично ФОТ разносится АТО (здесь и далее во всех стадиях расчета).

3. ФОТ и АТО на прямые затраты на процессы, определенные в пункте 2, разносятся в равной пропорции на все формализованные задачи сотрудника.

Для каждого сотрудника, имеющего формализованные задачи, определяется, какая часть его ФОТ на прямые затраты приходится на одну формализованную задачу. Для чего ФОТ сотрудника на прямые затраты делится на количество его формализованных задач:

где ФОТна_фз — часть ФОТ сотрудника, приходящаяся на одну формализованную задачу.

4. Для каждой задачи сотрудника полученный (в п. 3) ФОТ (АТО), приходящийся на одну формализованную задачу, разносится на все учетные операции этой задачи (пропорционально их нормативной (указанной в технологической карте описания процесса) длительности):

где ФОТсотрудника_на_операцию_i — часть ФОТ сотрудника на прямые затраты на процессы, приходящаяся на операцию i;

∑Длительность операции — суммарная длительность всех учетных операций, соответствующих данной формализованной задаче сотрудника.

5. Возможен случай, когда можно выделить статью расходов подразделения, которую можно однозначно «привязать» (отнести) к конкретному процессу.

Например, у подразделения имеется статья расходов «Командировочные расходы» и известно, что сотрудники данного подразделения направляются в командировки только по вопросам, связанным с процессом Х.

Затраты по этой статье следует относить не на подразделение в целом (а затем на косвенные (или общеорганизационные) затраты на все учетные операции, в которых задействованы сотрудники данного подразделения, — см. ниже), а только на все учетные операции процесса Х (пропорционально их длительности (в человеко-операциях)), в которых в качестве исполнителей фигурируют сотрудники данного подразделения. Это — пример прямых расходов на процесс.

6. Суммируя прямые затраты всех сотрудников — возможных исполнителей конкретной операции процесса (ФОТ, АТО), а также затраты по статьям расходов, приходящиеся на прямые расходы на процесс (согласно п. 5), получаем значение прямых затрат на каждую учетную операцию каждого процесса.

7. Для каждого подразделения, относящегося к функциональной зоне «Бизнес» или «Обеспечение», определяются суммарные значения ФОТ (АТО), приходящиеся на косвенные затраты (суммированием ФОТ (АТО), приходящихся на косвенные затраты, всех сотрудников данного подразделения — исполнителей неформализованных задач, включая руководителей и их аппарат).

8. Для каждого подразделения функциональной зоны «Бизнес» или «Обеспечение» полученное (в п. 7) суммарное значение ФОТ (АТО), приходящееся на косвенные затраты для данного подразделения, разносится на все учетные операции всех процессов банка, в которых задействованы сотрудники данного подразделения (пропорционально нормативной длительности операций):

где ∑Длительность операции_i — суммарная длительность исполнения операции i всеми исполнителями из данного подразделения (например, если нормативная длительность операции составляет 2 дня, а исполнять ее могут 3 сотрудника данного подразделения (сотрудник А, или сотрудник Б, или сотрудник В), то суммарная длительность данной операции составит: 2 дня ґ 3 = 6 дней);

∑Длительность операции_подразд — суммарная длительность исполнения всех операций всеми исполнителями из данного подразделения.

9. Для каждого подразделения, относящегося к функциональной зоне «Управление», определяются суммарные значения ФОТ (АТО) на общеорганизационные затраты (суммированием ФОТ (АТО), приходящихся на общеорганизационные затраты, всех сотрудников данного подразделения).

10. Рассчитывается, какая часть суммарного ФОТ (АТО) на общеорганизационные затраты подразделения приходится на каждую учетную операцию каждого процесса банка. В отличие от косвенных общеорганизационные затраты разносятся на все учетные операции всех процессов банка пропорционально их (операций) нормативной длительности (вне зависимости от того, участвуют ли в этой операции сотрудники данного подразделения или нет).

Основной принцип: деятельность подразделений, относящихся к функциональной зоне «Управление», направлена на то, чтобы создавать одинаково благоприятные условия для функционирования всех процессов, протекающих в банке. В этом случае, на наш взгляд, критерий «чистой» длительности операций процесса более объективен, чем длительность с учетом дублирования исполнителей операций (при равномасштабном описании процессов банка6).

где ФОТобщ_подр — суммарный ФОТ на общеорганизационные затраты подразделения;

Длительность операции_i — нормативная длительность исполнения операции i;

∑Длительность операций_Организации — сумма нормативных длительностей исполнения всех учетных операций во всех процессах банка.

11. Для каждого подразделения, относящегося к функциональной зоне «Бизнес» или «Обеспечение», по каждой статье смет, приходящихся на подразделение (кроме ФОТ и АТО), рассчитывается, какая часть затрат (данной статьи подразделения) приходится (на косвенные затраты) на каждую учетную операцию, выполняемую его сотрудниками.

Значение каждой статьи расходов подразделения разносится на все учетные операции, в которых задействованы сотрудники данного подразделения (пропорционально нормативной длительности операций):

где СТАТЬЯкосв_подр — величина ассигнований по статье сметы расходов подразделения, приходящаяся на косвенные затраты на операцию i;

∑Длительность операции_i — суммарная длительность исполнения операции i всеми исполнителями из данного подразделения;

∑Длительность операции_подразд — суммарная длительность исполнения всех операций всеми исполнителями из данного подразделения.

12. Для каждого подразделения, относящегося к функциональной зоне «Управление», по каждой статье расходов подразделения (кроме ФОТ и АТО) рассчитывается, какая часть данной статьи приходится (на общеорганизационные затраты) на единичную операцию (аналогично расчету суммарных ФОТ (АТО) на общеорганизационные затраты в п. 10). Для этого значение статьи расходов подразделения разносится на все учетные операции пропорционально нормативной длительности операций:

где СТАТЬЯобщ_подр — величина ассигнований по статье сметы расходов подразделения, приходящаяся на общеорганизационные затраты на операцию i;

Длительность операции_i — нормативная длительность исполнения операции i;

∑Длительность операции — сумма нормативных длительностей исполнения всех учетных операций во всех процессах банка.

13. Суммируя косвенные, а затем и общеорганизационные затраты, рассчитанные по каждой операции каждого процесса банка, получаем соответственно значения косвенных и общеорганизационных затрат на каждую учетную операцию каждого процесса.

Фактическая стоимость процессов

Фактическая стоимость реализаций процесса показывает, сколько средств (в разрезе статей смет расходов) затратил банк на все реализации процесса, совершенные в определенный (учетный) период времени.

Для расчета фактической стоимости реализаций процессов банка в дополнение к информации, необходимой для расчета планово-технологической стоимости процессов, по каждой операции, исполненной в учетном временном периоде, необходимо иметь следующие данные:

— фактическая длительность исполнения операции;

— фактический исполнитель операции из зафиксированных в описании процесса как возможные сотрудники-исполнители.

Ниже поэтапно представлен общий алгоритм расчета.

1. Производится формирование таблиц, содержащих информацию о фактическом исполнении сотрудниками учетных операций в каждой реализации по всем процессам в расчетном временном периоде:

— даты и время начала и окончания исполнения операции;

— нормативная, указанная в технологической карте, длительность исполнения операции;

— фактическая длительность исполнения операции;

— исполнитель операции.

По каждой учетной операции сотрудника производится суммирование фактических длительностей всех реализаций этой операции сотрудником за учетный период.

Если фактическая длительность исполнения какой-либо операции меньше нормативной, то ее длительность принимается равной нормативной.

2. Далее производятся действия, аналогичные указанным в пунктах 2–4 расчета планово-технологической стоимости процессов7:

— для каждого сотрудника производится разнесение его ФОТ (АТО) на прямые, косвенные и общеорганизационные затраты (в соответствии с соотношением формализованных и неформализованных задач, им исполняемых);

— для каждого сотрудника, имеющего формализованные задачи, определяется, какая часть его ФОТ (АТО) на прямые затраты приходится на одну формализованную задачу;

— для каждой формализованной задачи сотрудника ФОТ (АТО), приходящийся на эту формализованную задачу, разносится на все учетные операции этой задачи (пропорционально их нормативной (указанной в технологической карте описания процесса) длительности).

3. По каждой учетной операции сотрудника производится разнесение его ФОТ, приходящегося на данную операцию, на все реализации им этой операции в расчетном временном периоде. Разнесение производится пропорционально фактической длительности реализаций (с учетом примечания в п.1):

где ФОТсотр_на_опер_i_реал_j — часть ФОТ сотрудника на прямые затраты на процессы, приходящаяся на j-ю реализацию операции i;

Длит_опер_i_реал_j — фактическая длительность j-й реализации операции i;

∑Длительность_реализаций_операции_i — суммарная фактическая длительность всех произведенных сотрудником в учетном периоде реализаций операций i.

1. Если в учетном периоде сотрудник не исполнял данную операцию (0 реализаций из запланированных N), то его ФОТ (АТО), приходящийся на данную операцию, в равных долях разносится на все реализации данной операции (осуществленные другими исполнителями), увеличивая их стоимость. Фактически в данном случае эти прямые расходы — плата за готовность сотрудника исполнять при необходимости данную операцию. Выявление и последующий анализ наличия подобных случаев (постоянно повторяющихся в течение определенного времени) могут дать информацию для оптимизации «распределения» сотрудников по операциям.

2. Если в учетном периоде сотрудник исполнял данную операцию меньшее число раз, чем было запланировано (M вместо N), то часть его ФОТ (АТО)8, приходящаяся на несовершенные реализации, разносится на М совершенных им реализаций: «прокрашивается» (выделяется) соответствующим образом как «плата за готовность исполнять операции», но не за фактическое исполнение (см. выше). То же самое возможно и в отношении всего процесса в целом: определенные суммы при планировании были выделены на данный процесс исходя из предположительного количества его реализаций R раз, а по факту процесс реализовывается в учетном периоде V. Данная информация в последующем будет необходима менеджменту для уточнения плановых расходов будущих периодов по данному процессу.

3. Если в учетном периоде процесс не реализовался ни одного раза, то ФОТ (АТО) сотрудников, приходящийся на все учетные операции данного процесса, относится (как в случае планово-технологической стоимости) на этот процесс. Это «плата» за готовность банка исполнить при необходимости этот процесс.

4. По каждой учетной операции каждой реализации процесса производится суммирование прямых затрат. Получаем «пооперационные» прямые затраты по каждой реализации каждого процесса. Суммируя «пооперационные» прямые затраты по каждой реализации каждого процесса по всем реализациям процесса, получаем «пооперационные» прямые затраты по процессу в данном временном периоде.

5. Аналогично планово-технологической стоимости производится расчет косвенных и общеорганизационных затрат по каждому процессу в данном временном периоде (по фактическим расходам по статьям сметы).

* * *

Полученные значения фактической и планово-технологической стоимостей процессов подлежат сравнительному анализу для выработки управленческих решений по корректировке технологий, планов, пере-распределению кадровых и иных ресурсов в банке.

1 Настоящая статья отражает исключительно мнение авторов и не отражает позицию Банка России.

2 См. журналы «Деньги и кредит» (№ 11, 12 за 2002 г.; № 2–4, 6, 7, 10–12 за 2003 г.; № 4 за 2004 г.) и «Аналитический банковский журнал» (№ 7–10 за 2006 г.).

3 Авторы также отмечают значительный вклад в данную работу П.П. Шахова, Д.А. Бурова, П.Р. Кантор, П.В. Волкова.

4 Скотт С.Д. Управление производительностью /планирование, измерение и оценка, контроль и повышение /Пер. с англ. — М.: Прогресс, 1989.

5 Имеется в виду, что если сотрудники подразделения участвуют (в качестве исполнителей) в двух операциях А и B (первую может исполнять любой из N (N > 1) сотрудников данного подразделения, а вторую — любой из M сотрудников), то у подразделения не 2, а N + M человеко-операций.

6 Хотя возможен такой вариант, когда по некоторым статьям сметы расходов разнесение может производиться с учетом реально задействованных в операциях процессов сотрудников: чем больше «вес» операции в человеко-операциях, тем большая часть статьи расходов должна приходиться на нее (тогда в формуле (8) должна учитываться не длительность операций, а длительность человеко-операций).

7 Отличие заключается в использовании «фактических» значений ФОТ и АТО в расчетах.

8 В размере ((N – M)/N) * 100% от величины его ФОТ на прямые затраты на процессы, приходящегося на единичную реализацию данной операции.

Дмитрий Могилко

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

Функционально-стоимостной анализ процессов может быть произведен посредством имитационного моделирования в системе «Business Studio», при этом точность результата будет обусловлена корректностью модели процесса и достоверностью оценок его ресурсоемкости. Результаты ФСА представляются стандартными отчетами системы в виде отдельных документов MS Word, включающими большое количество параметров моделирования. Для экспресс-анализа ресурсоемкости сети процессов может оказаться более удобным представление стоимостных оценок процессов и их ресурсов в едином документе формата MS Excel или Project, что ускоряет доступ к отдельным параметрам стоимости процессов и ресурсов, улучшает «обзор» взаимосвязей модели и (в определенной степени) снижает «избыточность» данных.

С этой целью автором описывается вариант автоматического построения сводного отчета по всей модели процессов, при этом (с определенной потерей точности) исключается необходимость проведения имитационного моделирования за счет использования усредненных оценок длительности процессов и частоты возникновения инициирующих событий, а также за счет определения «событийной достижимости» процессов через междиаграммные ссылки (для нотации «Процедура»). Представления «Использование работ» и «Использование ресурсов» в формате MS Project позволяют получить «бюджетные» представления по видам (процессных и ресурсных) затрат за отчетный период (месяц).

Функционально-стоимостный анализ (ФСА), или анализ стоимости функций, появился как способ повышения эффективности на основе выявления резервов и сокращения затрат в технологических процессах на стадиях жизненного цикла продукции (предпроизводственной, производственной, эксплуатационной и утилизационной). При этом ФСА-подход как метод исследования продукции включает следующие этапы [1].

- Подготовительный:

- выбор объекта исследования;

- формирование рабочей группы специалистов (инженерно-экономической специализации);

- разработка плана-графика проведения исследования.

- Информационный:

- сбор, изучение и обобщение данных об объекте ФСА-исследования (включая условия производства, реализации и потребления продукции);

- анализ достижений в области науки и техники.

- Аналитический:

- декомпозиция (разделение) объекта исследования на функции;

- классификация функций;

- оценка стоимости каждой функции;

- выявление зон с наибольшей концентрацией затрат;

- формулировка задач по усовершенствованию объекта с целью сокращения затрат на его производство.

- Творческий:

- разработка вариантов упрощения и удешевления конструкции объекта или технологии (включая варианты различного выполнения и совмещения функций, ликвидации ненужных функций, удешевления элементов конструкции);

- регистрация предложений по усовершенствованию объекта;

- обсуждение и обоснование эффективности предложений.

- Исследовательский:

- технические, технологические и экономические расчеты предложений;

- проверка соответствия нового варианта продукции условиям использования;

- создание образцов продукции и их испытание на пригодность производственного оборудования, условий доставки и эксплуатации.

- Рекомендательный:

- выбор варианта изменения исследуемого объекта (не снижающего его потребительские качества);

- оформление документации по выбранному варианту усовершенствования;

- согласование изменений с потребителями и поставщиками;

- разработка плана-графика внедрения результатов анализа в производство.

- Этап внедрения:

- повышение квалификации специалистов, участвующих в производстве продукции по усовершенствованному варианту;

- контроль освоения усовершенствованного варианта производства со стороны рабочей группы;

- оценка экономического эффекта внедрения усовершенствований;

- оформление отчета по результатам анализа;

- поощрение участников исследования и внедрения.

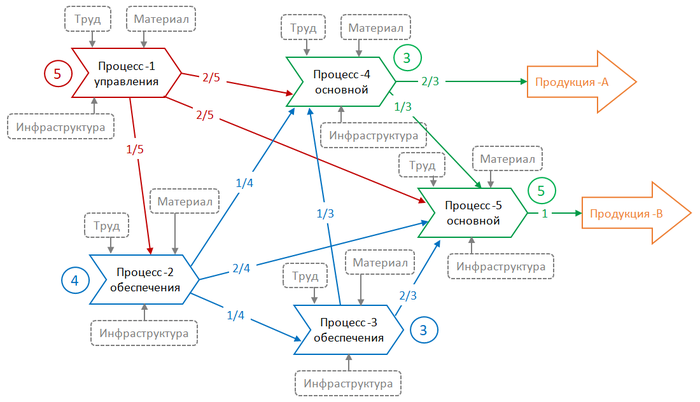

Дальнейшим развитием инженерно-экономического подхода ФСА стало применение АВС-метода (англ. Activity-Based Costing) — калькулирования себестоимости продукции по видам деятельности (операциям) на основе учета и распределения косвенных затрат (расходных материалов, энергии, трудовых и инфраструктурных ресурсов) [2]. При этом предполагается, что ресурсы переносят свою стоимость на деятельность, в которой они используются, а деятельность (последовательно по этапам производства) — на конечную продукцию [3]: процессы управления переносят стоимость на основные и обеспечивающие, обеспечивающие процессы — на основные, а основные — на конечную продукцию. Представленная на рис. 1 в виде ориентированного графа модель переноса затрат позволяет оценить:

- первоначальную ресурсную себестоимость процессов (указана в кружках, например, ресурсная себестоимость процесса основного 4 в относительных единицах равна 3);

- долю переноса ресурсной себестоимости процесса на другие процессы и конечную продукцию, например, суммарная ресурсная и перенесенная от процесса управления 1, обеспечивающих процесс обеспечения 2 и процесс обеспечения 3, стоимость процесса основного 4 в относительных единицах составляет 7,67, т.к. расчетная стоимость П1 = 5, П2 = 4, П3 = 4, П4 = 3, а перенесенная для П1 = 5, для П2 = 5, для П3 = 4,25:

П1 → П2 = 4 + 5 × 1/5 = 5;

П2 → П3 = 3 + 5 ×1/4; = 4,25;

П2 → П4 = 5 + 5 × 1/4; = 6,25;

П3 → П4 = 6,25 + 4,25 × 1/3 = 7,67; - накладную (процессную) стоимость продукции (например, перенесенная от процесса основного 4 стоимость продукции А в относительных единицах составляет 5,1 без учета стоимости сырья: ПА = 7,67 × 2/3 = 5,1);

- долю затрат процесса в накладной стоимости продукции (например, процесс управления 1 переносит 31% своей ресурсной себестоимости в накладную стоимость продукции А).

П1 → П4 → ПА = 2/5 × 2/3 = 0,27;

П1 → П2 → П4 → ПА = 1/5 × 1/4 × 2/3 = 0,03;

П1 → П2 → П3 → П4 → ПА = 1/5 × 1/4 × 1/3 × 2/3 = 0,01;

Итого: П1 → ПА = 0,27 + 0,03 + 0,01 = 0,31 (31%).

Рис. 1. Модель переноса затрат: ресурсы — функции — продукция

В общем случае под косвенными понимаются затраты, которые нельзя непосредственно отнести на определенный вид или партию продукции. Расчет объема переноса затрат (стоимости ресурсов) осуществляется с помощью драйверов (показателей, характеризующих частоту и интенсивность поглощения ресурсов) следующего вида:

- количественные драйверы — учитывают количество раз использования ресурса, которое необходимо выделить на анализируемый вид деятельности (например, число обрабатываемых заказов на закупку, число обрабатываемых заказов потребителей, число контрольных проверок и число выполненных наладок оборудования);

- временные драйверы — отражают продолжительность времени использования ресурса, требуемую для выполнения какого-то вида деятельности (например, время, необходимое для проведения наладки оборудования или для контроля качества выпускаемой продукции).

Для оценки объема переноса трудовых и инфраструктурных затрат удобно использовать временные драйверы (т. е. пропорциональные длительности процесса), а для расходных материалов — количественные.

Методика АВС-подхода включает следующие этапы [2].

- Определение перечня видов деятельности, осуществляемых предприятием (в виде последовательностей операций бизнес-процессов, генерирующих затраты и направленных на достижение определенного результата).

- Формирование перечня ресурсов, используемых предприятием (в количественной оценке), и показателей эффективности потребления этих ресурсов отдельными бизнес-процессами и видами деятельности.

- Последовательное установление причинно-следственных связей между ресурсами и видами деятельности, а затем между видами деятельности и объектами затрат (продукцией и потребителями).

- Последовательное определение перечня и количественная оценка драйверов затрат для характеристики потребления ресурсов видами деятельности, а затем потребления видов деятельности объектами затрат или другими видами деятельности.

На основе АВС-подхода к оценке стоимости процессов может быть разработана соответствующая структура функциональных бюджетов предприятия [4], при этом в качестве типового состава могут быть использованы следующие функциональные бюджеты:

- Бюджет продаж.

- Бюджет производственных запасов.

- Бюджет закупок.

- Бюджет производства (и производственной себестоимости):

- бюджет прямых затрат на материалы;

- бюджет прямых затрат на труд;

- бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов.

- Бюджет общехозяйственных расходов.

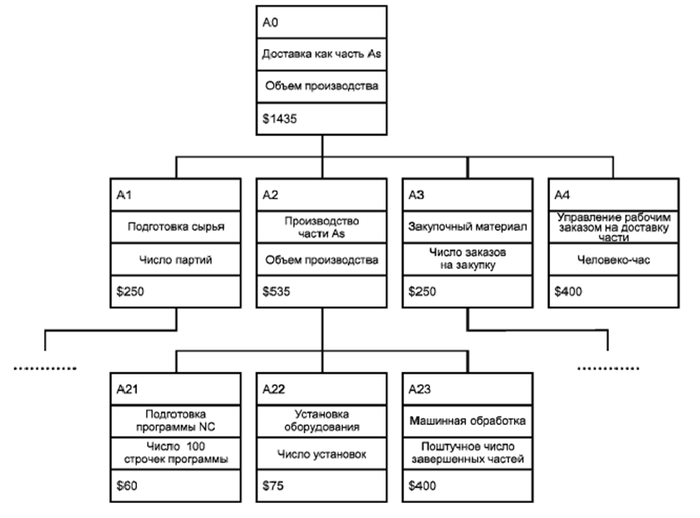

Сочетание АВС-подхода и IDEF0-модели функциональной декомпозиции деятельности позволяют получить экономическое представление об архитектуре предприятия [5], элементами которого являются функциональные бюджеты более низкого уровня декомпозиции (операций бизнес-процессов). При этом элементы экономической модели деятельности определяются следующими атрибутами (рис. 2):

- номер узла (декомпозиции);

- наименование вида деятельности (операции бизнес-процесса);

- механизм расходов (драйвер переноса затрат);

- стоимость издержек.

Рис. 2. Экономическая модель функциональной декомпозиции деятельности

С точки зрения экономики качества экономическая модель (процессов) деятельности включает два вида затрат [6]:

- Затраты на соответствие — внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг заявленным требованиям (определяют минимальные затраты на процесс).

- Затраты вследствие несоответствия — стоимость затраченных времени, материалов и ресурсов, связанных с процессом поступления, производства, отгрузки и исправления несоответствующей продукции и услуг (избыточные затраты из-за неэффективной организации и несоответствующего окружения процесса).

При этом элементами затрат, связанных с процессами деятельности, являются:

- люди;

- оборудование;

- материалы (расходные);

- окружающая среда.

Методика разработки модели затрат на процесс включает следующие этапы.

- Формирование группы по улучшению качества процесса.

- Идентификация процесса как дискретного набора работ, имеющего владельца, идентифицированные выходы и потребителя — владельца другого процесса, идентифицированные материальные и информационные входы.

- Идентификация затрат (на соответствие и вследствие несоответствия) по категориям [7]:

- предупреждающие затраты;

- оценочные затраты;

- издержки, обусловленные внутренними отказами;

- издержки, обусловленные внешними отказами.

- Формирование отчета о затратах, включающего:

- идентификацию всех входов, выходов, управляющих воздействий и ресурсов;

- указание об использовании реальных (прямого измерения) или синтетических (расчетных) затрат;

- методику расчета каждого элемента затрат;

- указание на источник данных о затратах.

Приведенные выше экономические (стоимостные) модели процессов могут быть разработаны штатными средствами имитационного моделирования системы бизнес-моделирования Business Studio [8]. При этом результаты имитации могут быть формализованы в виде функционального бюджета соответствующего процесса. Для этого по результатам имитационного моделирования формируется отчет «ФСА процесса» (рис. 3).

Рис. 3. Отчет «ФСА процесса»

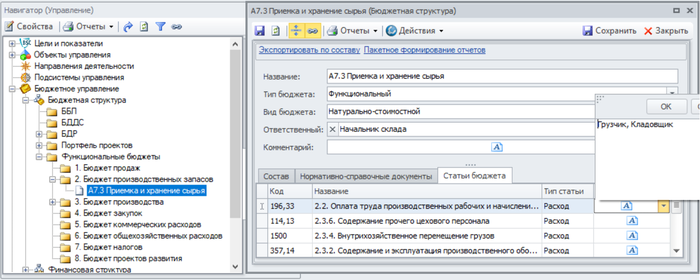

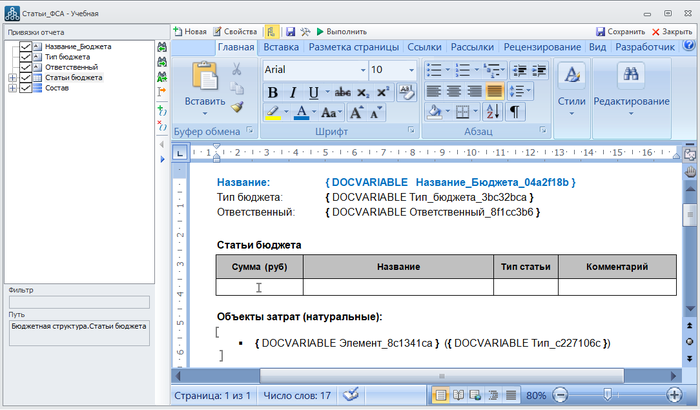

На основании указанного отчета автором предлагается заполнить параметры справочника «Бюджетная структура» следующим образом (рис. 4):

- «Код» — заносится суммарное значение затрат по виду ресурса (например, по результатам имитации средняя стоимость использования временных ресурсов «Грузчик» и «Кладовщик» составляет 196,33 руб.);

- «Название» — указывается соответствующая статья бюджета доходов и расходов (например, стоимость использования грузчика и кладовщика заносится по ст. 2.2. «Оплата труда производственных рабочих и начисления в фонды)»;

- «Тип статьи» — указываются доходы или расходы.

Рис. 4. Справочник «Бюджетная структура»

Для унификации содержания и представления (шаблона) функционального бюджета могут быть использованы стандартный отчет и возможности системы Business Studio для настройки и формирования пользовательских отчетов [9] (рис. 5).

Рис. 5. Пользовательский отчет «ФСА процесса»

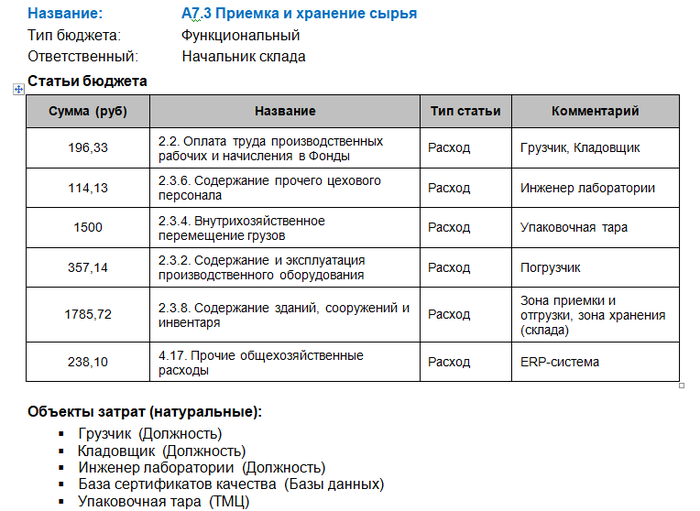

В результате применения пользовательского отчета будет автоматически сформирован документ «Статьи ФСА процесса» в унифицированной форме (рис. 6).

Рис. 6. Отчет «Статьи ФСА процесса»

Для получения сводного отчета функционально-стоимостного анализа по всем описанным в системе Business Studio бизнес-процессам целесообразно воспользоваться средствами OLE-автоматизации (т. е. посредством протокола, позволяющего получить одному приложению доступ к объекту, размещенному внутри другого приложения). При этом построенный Excel-отчет включает следующие разделы.

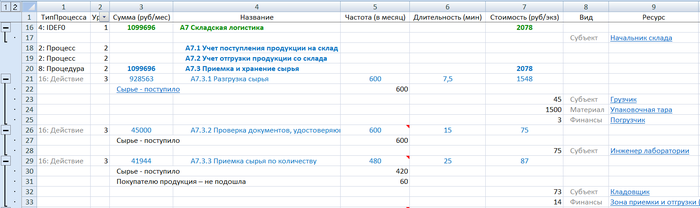

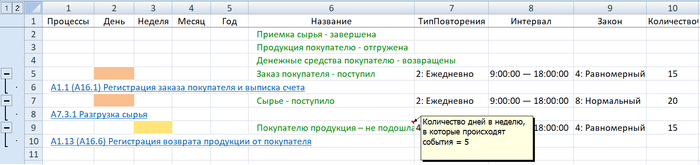

- Лист «Процессы» содержит следующие сведения (рис. 7):

- тип процесса;

- уровень иерархии в системе процессов деятельности;

- сумма (руб.) — итоговая стоимость процесса за месяц (с учетом всех экземпляров подпроцессов, инициированных соответствующими событиями);

- перечень событий, инициирующих процесс;

- название процесса;

- частота (в месяц) — средняя частота возникновения соответствующего события;

- длительность (мин.) — средняя длительность выполнения экземпляра процесса;

- стоимость (руб.) — средняя стоимость выполнения экземпляра процесса (сумма стоимостей использованных ресурсов);

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- ресурс (наименование);

- количество (шт.) — среднее количество потребления процессом соответствующих ресурсов (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

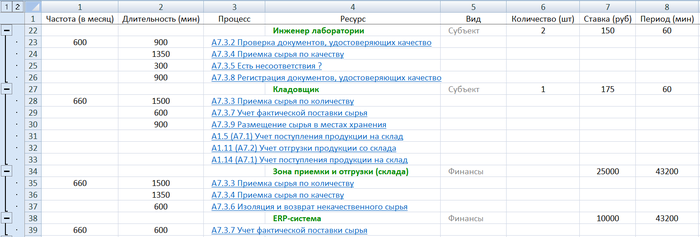

- Лист «Ресурсы» содержит следующие сведения (рис. 8):

- частота (в месяц) — средняя частота выполнения процессов;

- длительность (мин.) — средняя длительность выполнения процесса;

- процесс (наименование), в котором используется ресурс;

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- количество (шт.) — среднее количество потребления экземпляром процесса ресурса (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

- Лист «События» содержит следующие сведения (рис. 9):

- процессы (наименование);

- день — индикатор событий с ежедневным периодом повторения;

- неделя — индикатор событий с еженедельным периодом повторения (в примечании к соответствующей ячейке указывается количество дней недели, в которые возникают события);

- месяц — индикатор события с ежемесячным периодом повторения;

- год — индикатор события с ежегодным периодом повторения;

- тип повторения — период возникновения события;

- интервал — временной интервал возникновения события;

- закон — закон распределения (случайной величины) количества событий (используется константа и среднее значение для равномерного и нормального законов распределения);

- количество — среднее количество возникновений событий в периоде повторения.

Рис. 7. Лист «Процессы» ФСА-отчета в формате Excel

Рис. 8. Лист «Ресурсы» ФСА-отчета в формате Excel

Рис. 9. Лист «События» ФСА-отчета в формате Excel

Для удобства межстраничной навигации в ФСА-отчете в формате Excel используются гиперссылки на соответствующие объекты.

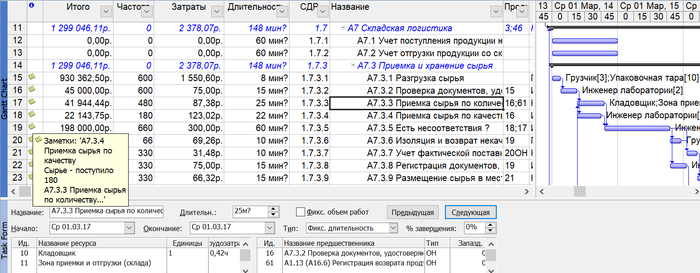

Визуализация длительности выполнения и ожидания процессов, а также их потоковых взаимосвязей может быть осуществлена с помощью автоматического построения Project-отчета средствами OLE-автоматизации, при этом построенный отчет включает следующие дополнительные (относительно отчета в формате Excel) сведения:

- представление «Диаграмма Ганта» содержит визуализацию длительностей и взаимосвязей процессов (рис. 10);

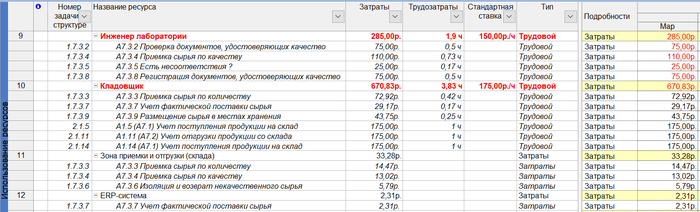

- представление «Использование ресурсов» содержит сведения о расходах на ресурсы с детализацией по соответствующим процессам (рис. 11);

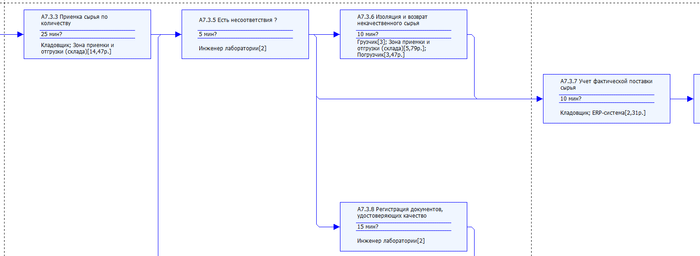

- представление «Сетевой график» содержит визуализацию (потоковых взаимосвязей) последовательности выполнения процессов (рис. 12).

Рис. 10. Представление «Диаграмма Гантта» в формате Project-отчета

Рис. 11. Представление «Использование ресурсов» в формате Project-отчета

Рис. 12. Представление «Сетевой график» в формате Project-отчета

Таким образом, представленная автором методика стоимостной оценки процессов и принципы ее автоматизации средствами системы Business Studio позволяют осуществлять регулярную аналитическую деятельность по учету и анализу источников возникновения затрат в структуре бизнес-процессов организации, а также с учетом операционной стратегии развития определять приоритетные направления улучшения деятельности.

Источники информации:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2002. — 704 с.

- Кондукова Э. В. АВС: себестоимость без искажений. — М.: Эксмо, 2008. — 288 с.

- Молчанов С. С. Управленческий учет за 14 дней. Экспресс-курс. — М.: Эксмо, 2009. — 544 с.

- Добровольский Е.Ю., Карабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е. П. Бюджетирование: шаг за шагом. — СПб.: Питер, 2005. — 448 с.

- ГОСТ Р ИСО 15704–2008 «Требования к стандартным архитектурам и методологиям предприятия».

- ГОСТ Р 52380.1–2005 «Руководство по экономике качества. Часть 1. Модель затрат на процесс».

- ГОСТ Р 52380.2–2005 «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов».

- Имитационное моделирование деятельности.

- Создание пользовательских отчетов.

Опубликовано по материалам:

«Менеджмент качества», 02/2019.

Август 2019 г.