Порядок действий

^К началу страницы

Независимо от формы реорганизации (слияние, присоединение, разделение, выделение, преобразование) вам необходимо пройти следующую процедуру.

1

Выбираем форму

В течение 3 рабочих дней после даты принятия решения о реорганизации нужно в письменной форме уведомить регистрирующий орган о начале процедуры реорганизации с приложением решения о реорганизации.

2

Формируем пакет документов

После того как сведения о реорганизации опубликованы дважды, нужно собрать соответствующие документы и представить их в регистрирующий орган.

Документы, связанные с завершением реорганизации, могут быть представлены в регистрирующий орган после 30 дней с даты второго опубликования сообщения о реорганизации юридических лиц в журнале «Вестник государственной регистрации», а также истечения трёх месяцев после внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации.

При реорганизации в форме преобразования публиковать сведения о реорганизации не требуется.

3

Определяемся с инспекцией

При присоединении документы подаются в налоговую инспекцию по месту нахождения организации, к которой происходит присоединение.

4

Сдаем документы

Подать документы можно одним из нескольких удобных для вас способов.

5

Получаем документы

На 6-й рабочий день заявитель лично или через представителя по нотариально удостоверенной доверенности может получить документы о государственной регистрации.

Документы могут направить в ваш адрес и по почте. В пределах территории Москвы документ можно получить также через DHL Express и Pony Express.

Выбор формы

^К началу страницы

В течение 3 рабочих дней после даты принятия решения о реорганизации нужно в письменной форме уведомить регистрирующий орган о начале процедуры реорганизации с приложением решения о реорганизации.

Если в реорганизации участвуют более двух компаний, то к уведомлению прилагается решение о реорганизации каждой из них. Уведомление в этом случае направляется юридическим лицом, которое приняло решение последним, либо лицом, указанным в решении о реорганизации.

На основании уведомления регистрирующий орган в течение 3 рабочих дней вносит в ЕГРЮЛ запись о том, что юридическое лицо (лица) находится в процессе реорганизации.

Заявителями при внесении сведений о начале реорганизации могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юридического лица или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица. В случае реорганизации двух и более юридических лиц — руководитель постоянно действующего исполнительного органа юридического лица, последним принявшего решение о реорганизации либо определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юридических лиц;

- иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

Внимание! Уведомление о реорганизации публикуется в «Вестнике государственной регистрации», а также в Едином федеральном реестре сведений о фактах деятельности юридических лиц. В нем указываются сведения о каждом участнике реорганизации, ее форме, приводятся порядок и условия заявления кредиторами своих требований, а также иные сведения, предусмотренные законом.

Формирование пакета документов

^К началу страницы

После истечения тридцати дней с даты второго опубликования сообщения о реорганизации юридических лиц в журнале «Вестник государственной регистрации», а также истечения трёх месяцев после внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации необходимо подготовить и представить в регистрирующий орган следующие документы:

- заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц) (форма № Р12016);

- учредительный документ. Представляется в одном подлинном экземпляре, за исключением случая, если юридическое лицо будет действовать на основании типового устава (преобразование, разделение, выделение, слияние);

- договор о присоединении (присоединение);

- договор о слиянии (слияние);

- передаточный акт (разделение, выделение);

- квитанция об уплате госпошлины в размере 4000 руб. Сформировать квитанцию на уплату госпошлины можно с помощью сервиса «Уплата госпошлины». Квитанция представляется по желанию;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда.

Внимание! Подпись заявителя на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда документы направляются в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

Внимание! При направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется!

Внимание! Документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Нужную информацию у территориального органа Пенсионного фонда налоговый орган запросит самостоятельно.

Подача документов

^К началу страницы

- непосредственно в инспекцию лично

- через представителя по нотариально удостоверенной доверенности

При формировании электронного пакета образы документов должны быть отсканированы с учетом определенных технических требований и заверены вашей электронной цифровой подписью (ЭП), либо нотариуса.

Перейти

Получить ЭП вы можете в Удостоверяющем центре, аккредитованным Минкомсвязью России

Внимание!

Ключ электронной подписи должен быть действителен на момент подписания электронного документа и на день направления документов в налоговый орган.

Электронные документы упаковываются в транспортный контейнер с описью вложения.

Инспекция примет документы и выдаст (направит) расписку в их получении.

Получение документов

^К началу страницы

На 6-й рабочий день заявитель лично или через представителя по нотариально удостоверенной доверенности может получить документы о государственной регистрации:

- лист записи ЕГРЮЛ;

- один экземпляр учредительного документа с отметкой регистрирующего органа.

Документы в ваш адрес могут быть отправлены по почте.

В пределах территории Москвы документы можно получить также через DHL Express и Pony Express.

Чем полезно это решение: Если собственники запланировали слияние компаний, задача финансового директора – составить бюджет расходов на подготовительные работы, реорганизационные и постреорагнизационные мероприятия. Чтобы избежать ошибок и затрат сверх плана, изучите порядок и обязательные условия реорганизации в форме слияния.

Преимущества и недостатки: Решение пригодится не только финансовым директорам, но и собственникам компании. Оно поможет разобраться в ключевых моментах объединения нескольких компаний в одну.

Чтобы провести реорганизацию в форме слияния:

детально изучите порядок и сроки этой процедуры;

определите ее стоимость, утвердите бюджет затрат;

проконтролируйте каждый этап реорганизации и сумму расходов.

Что финансовому директору стоит знать о слиянии компаний?

Чтобы точно определить стоимость слияния компаний, разберитесь в порядке и целях реорганизационных мероприятий и сроках каждого из них и очередности выполнения.

Вопрос: В чем суть реорганизации компаний в форме слияния?

При реорганизации в форме слияния [п. 1 ст. 58 Гражданский кодекс РФ Часть первая (с комментариями)] создают новую компанию и передают ей все права и обязанности ликвидируемых предприятий. Реорганизация в форме слияния чаще происходит между взаимозависимыми компаниями [ст. 105.1 НК РФ часть 1 в редакции от 01.09.2016 г.], например, дочерними и материнскими и т.п.

Объединяют компании на основании договора о слиянии, где указывают условия реорганизации, порядок обмена долей в уставных капиталах ликвидируемых компаний на доли в новой. При слиянии акционерных обществ конвертируют акции ликвидируемых предприятий в акции новой компании.

В рамках слияния все права и обязанности ликвидируемых компаний переходят к новому предприятию по передаточному акту [ст. 59 Гражданский кодекс РФ Часть первая (с комментариями], который утверждают учредители ликвидируемых компаний.

При слиянии компаний нельзя менять состав участников (учредителей). Включать или исключать старых участников можно до либо после реорганизации. Уставный капитал вновь созданной компании может быть равен, больше или меньше суммы уставных капиталов ликвидируемых компаний. Источники увеличения уставного капитала новой компании устанавливает договор о слиянии.

В ходе слияния можно изменить организационно-правовую форму компании. Это реорганизация возможна в добровольном и принудительном порядке. В первом случае – по решению учредителей. Во втором – по решению уполномоченных государственных органов или суда.

Финансовые директора ликвидируемых компаний выступают в числе инициаторов реорганизации в форме слияния, т.к. им предстоит оценить эффективность и риски деятельности вновь созданной компании как самостоятельной.

Вопрос: В каких целях оправдано слияние компаний?

Среди ключевых целей слияния:

- ликвидировать старые компании. Старые компании объединяют в новую. Активы и обязательства ликвидированных компаний передают новому предприятию. Например, собственники не хотят ликвидировать недействующую компанию обычным путем: распродавать активы и расплачиваться по всем долгам. Тогда они ее реорганизуют путем слияния с другой компанией;

- повысить эффективность управления и сэкономить на управленческих и других общих расходах группы компаний, укрупнив ее состав за счет слияния мелких предприятий;

- приобрести новые активы. Если у компании есть интерес к имуществу стороннего предприятия, можно прибегнуть к слиянию, не приобретая его акции (доли);

- объединить активы разных компаний. Сконцентрировать ресурсы в одной компании, чтобы повысить ее конкурентоспособность и финансовую устойчивость. Это может быть необходимо при нестабильной ситуации на рынке, когда есть выбор: объединиться с одним из конкурентов либо нести убытки и уходить из бизнеса;

- предотвратить враждебное поглощение, изменив за счет слияния организационно-правовую форму с АО на ООО. В уставе ООО можно предусмотреть ограничение вхождения третьих лиц в число участников компании;

- повысить инвестиционную привлекательность компании за счет увеличенной суммы чистых активов после слияния.. Укрупнение бизнеса повышает финансовую устойчивость, увеличивает залоговую базу;

- увеличить вес компании на рынке, что позволит заключать крупные контракты и получать значительные кредиты.

Вопрос. Что финансовым директорам учесть при планировании слияния их компаний?

Планируя слияние компаний, помните, что в ходе реорганизации предстоит работать в прежнем режиме. Лишь после регистрации нового предприятия в реестре юридических лиц меняют руководителя, реквизиты и другие параметры, предусмотренные планом реорганизации.

Ваша задача до преобразований оценить:

- плановые затраты на реорганизацию;

- организационно-производственные затраты на процедуру;

- источники ее финансирования;

- ожидаемые финансовые и нефинансовые выгоды от реорганизации.

Порядок слияния. В ходе реорганизации финансистам предстоит:

- провести инвентаризацию на текущую дату. По результатам проверки сформировать опись всех несписанных активов и обязательств;

- подготовить передаточный акт, заключительную отчетность [п. 9 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций];

- сформировать объединительный баланс (вступительную бухгалтерскую отчетность);

- утвердить порядок распределения (частичного сокращения) персонала по новым компаниям;

- выбрать способ передачи данных и автоматизации систем учета в новых компаниях;

- сформировать бюджет расходов на реорганизацию.

Чтобы ускорить регистрационные процедуры, постарайтесь до объявления о слиянии выполнить хотя бы часть обязательных мероприятий.

Вопрос: Какие мероприятия обязательны при реорганизации в форме слияния?

Чтобы реорганизовать компании в форме слияния:

- проводят общие собрания собственников в каждой ликвидируемой компании;

- заключают договор о слиянии [п. 7 ст. 15 ФЗ «Об акционерных обществах» № 208 от 26.12.1995 в редакции от 01.09.2016], раскрывающий порядок и условия слияния ликвидируемых предприятий;

- уведомляют налоговую, фонд социального страхования и пенсионный фонд о начале процедуры;

- проводят инвентаризацию имущества и долгов;

- готовят технические документы на основные средства, чтобы оформить их на новую компанию;

- публикуют сведения о слиянии компании в СМИ;

- уведомляют кредиторов всех ликвидируемых компаний;

- формируют передаточный акт в каждой ликвидируемой компании;

- оплачивают госпошлину за регистрацию новой компании;

- открывают банковские счета для новой компании и закрывают (или перерегистрируют) банковские счета ликвидируемых компаний;

- переводят, сокращают и мотивируют персонал в процессе реорганизации.

- формируют заключительную бухгалтерскую отчетность [п. 9 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций] на день, предшествующий государственной регистрации новой компании;

- передают активы (перерегистрируют) и обязательства в новую компанию по передаточным актам;

- формируют вступительную бухгалтерскую отчетность (объединительный баланс) на дату государственной регистрации новой компании;

- оформляют разрешительные документы (лицензии, сертификаты, членство в СРО и пр.) на новую компанию, если это нужно для основной деятельности;

- передают (объединяют) базы данных ликвидируемых компаний, автоматизируют объединенный учет в новой компании.

Особое внимание уделите оценке активов и обязательств, которые передаете в новую компанию. Активы можно передать по остаточной, текущей или первоначальной стоимости [п. 7 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций] – по выбору учредителей. Важно, чтобы сумма по каждому объекту в актах совпадала с той, что в описях и расшифровках к ним.

В передаваемых обязательствах [п. 8 Приложения к Приказу № 44 Н от 20.05.2003 г № 44Н «Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций] учтите и сумму убытков, которые предстоит возместить кредиторам в соответствии с законодательством.

Учтите, что новая компания не сможет применять пониженные тарифы [п.4 ст. 10 Закона 212-ФЗ от 24.07.2009 г. в редакции от 04.07.2016 г.] страховых взносов, если проводить слияние во втором полугодии.

Ознакомьтесь со списками специалистов, которых предстоит сократить в рамках реорганизации, и тех, кого планируют перевести в новую компанию. Зарезервируйте для них средства на компенсацию неиспользованных отпусков. А для сокращаемых работников еще и средства на выплату выходных пособий.

Утвердите порядок и условия мотивации ответственных исполнителей, которых привлечете для реорганизационных мероприятий. Согласуйте с собственниками источники финансирования и зарезервируйте средства для премирования или нематериальной мотивации.

Заранее спланируйте порядок объединение баз данных ликвидируемых компаний, автоматизации системы учета в новом предприятии.

Сроки. Продолжительность реорганизации в форме слияния зависит от количества объединяемых предприятий, масштабности их имущества, организационно-правовых форм и их структуры. Например, ООО реорганизуют быстрее, чем АО.

Период от начала работ по слиянию компаний до регистрации нового юридического лица занимает, как правило, от трех до шести месяцев при отсутствии каких-либо условий и обстоятельств, усложняющих этот процесс (например, учредители-нерезиденты, и др.).

Старайтесь провести большую часть мероприятий до официального объявления о реорганизации, тогда сама процедура займет немного времени. Например, если подготовительные работы провести за три месяца, успеете завершить слияние за 2-3 месяца.

Учтите и продолжительность постреорганизационных процедур, которая зависит от количества:

- объектов для перерегистрации (недвижимость, транспортные средства и т.д.);

- работников ликвидируемых компаний, в том числе тех, кого предстоит перевести в новое предприятие и тех, кого придется сократить;

- разрешительных и регистрационных документов для основной деятельности новой компании.

Во что обойдется слияние компаний?

Чтобы оценить стоимость слияния компаний, выясните какие из обязательных мероприятий предстоит реализовать.

Учите расходы не только на процедуру слияния, но и стоимость подготовительного этапа и мероприятий постреорганизационного периода. Например, итоги инвентаризации и реорганизационные документы, как правило, формируют до официального объявления о слиянии (расходы на подготовительном этапе), а после реорганизации переоформляют основные средства и разрешительные документы (пострегистрационные затраты).

Бюджет расходов на реорганизацию в форме слияния готовят финансовые директора:

- всех объединяемых компаний в части расходов на организацию собраний собственников, подготовительные работы (инвентаризацию, оформление технических документов на основные средства и т.п.);

- компании, которой по договору о слиянии поручат общие работы в рамках процедуры слияния;

- вновь созданного предприятия по работам, которые выполняются после регистрации слияния.

Расходы на реорганизацию зависят от того, кто выполняет мероприятия — свои или привлеченные специалисты.

Прежде всего, определите стоимость подготовительных и реорганизационных мероприятий. Включите в нее расходы на:

- собрания участников/акционеров, решения о реорганизации, регистрацию (для акционерных обществ). Стоимость данной группы затрат включает услуги нотариуса в ходе реорганизации – по расценкам нотариальных контор. Ориентировочно около 10-25 тыс. руб. при слиянии двух компаний. Плюс оплата за открытие и закрытие расчетных счетов и др. Госпошлина за регистрацию новой компании — 4000 руб.;

- инвентаризацию. При большом числе объектов учета в передаточном акте понадобится помощь сторонних специалистов или дополнительная мотивация собственных. Расход может составить от 10 до 30 тыс. руб. в рамках подготовительных работ;

- акты приема-передачи. Данной статьи нет у средних и мелких компаний с небольшим количеством объектов учета. При слиянии компаний с существенным имущественным комплексом и перечнем обязательств бюджет статьи может составить от 5 до 30 тыс. руб.;

- уведомления кредиторов (рассылка уведомлений почтой). Затраты складывают из стоимости рассылки в зависимости от количества кредиторов;

- объявления в СМИ: от 5 до 10 тыс. руб.;

- персонал. Расходы по этой статье складывают из затрат на уведомление работников о сокращении или переводе (расходы на печать и направление обычным письмом), компенсации при увольнении;

- технические документы по основным средствам. Это затраты возникают, когда для дальнейшей регистрации необходимо получить кадастровые паспорта объектов недвижимости (от 6 тыс. руб. за документ), а также дубликаты технических паспортов на транспортные средства (например, при потере оригиналов). Заказывать эти документы лучше до начала реорганизационных процедур в рамках подготовительных работ.

Если для реорганизационных процедур привлекаете стороннюю компанию, рассчитывайте на оплату не меньше, чем 50 тыс. руб. В эту сумму может войти госпошлина и стоимость обязательной публикации.

Далее сформируйте бюджет пострегистрационных мероприятий:

- переоформить основные средства (недвижимость и транспорт) на новую компанию. Это статья может включать затраты на госпошлину и услуги привлеченных специалистов. Учтите, что госпошлина за перерегистрацию объекта недвижимости – 22 тыс. руб., а за транспортное средство – 3 тыс. руб.;

- перерегистрировать долгосрочные договоры аренды (на землю или на помещения) на новую компанию. Госпошлина за один договор – 22 тыс. руб.;

- оплатить лицензию, членство саморегулируемой организации, сертификаты и прочие разрешительные документы для новой компании. Расценки отличаются в зависимости от вида деятельности компании;

- изготовить печать, штампы, фирменные бланки и прочие документы для новой компании. Расходы зависят от масштабности деятельности компании;

- объединить, адаптировать ИТ-системы ликвидированных предприятий для работы в новой компании, а также перенести базы данных. Затраты зависят от объемов работ и необходимости привлекать сторонних специалистов.

Как проконтролировать реорганизацию в форме слияния?

Основной инструмент контроля слияния компаний для финансового директора – подробный бюджет расходов на подготовительные работы (например, провести инвентаризацию, подготовить технические документы и пр.), реорганизационные мероприятия и пострегистрационные работы.

Убедитесь, что в бюджете расходов статьи не повторяются. Например, затраты на инвентаризацию можно включить только в подготовительные работы или отнести на реорганизационные мероприятия. Если для реорганизационных мероприятий планируете привлечь стороннюю компанию, проверьте, что именно войдет в стоимость ее услуг. Например, если среди них оплата госпошлины за регистрацию новой компании, публикации в СМИ, отдельно эти расходы не учитывайте.

Выберите ответственных исполнителей за каждое мероприятие. Согласуйте с собственниками условия мотивации этих специалистов.

Утвердите период реализации каждого этапа работ. Регулярно изучайте промежуточные отчеты о ходе мероприятий и контролируйте сроки исполнения. Лично проверяйте каждый платеж. Незапланированный перерасход согласовывайте с собственниками компании.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

1. Слиянием обществ признается создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних.

2. Общее собрание участников каждого общества, участвующего в реорганизации в форме слияния, принимает решение о такой реорганизации, об утверждении договора о слиянии и устава общества, создаваемого в результате слияния, а также об утверждении передаточного акта.

3. Общества, участвующие в слиянии, заключают договор о слиянии, в котором определяются порядок и условия слияния, порядок обмена долей в уставном капитале каждого общества на доли в уставном капитале нового общества.

При слиянии обществ доли в уставных капиталах обществ, принадлежащие другим участвующим в слиянии обществам, погашаются.

(п. 3 в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

4. В случае принятия общим собранием участников каждого общества, участвующего в реорганизации в форме слияния, решения о такой реорганизации и об утверждении договора о слиянии, устава общества, создаваемого в результате слияния, и передаточного акта избрание исполнительных органов общества, создаваемого в результате слияния, осуществляется на совместном общем собрании участников обществ, участвующих в слиянии. Сроки и порядок проведения такого общего собрания определяются договором о слиянии.

Единоличный исполнительный орган общества, создаваемого в результате слияния, осуществляет действия, связанные с государственной регистрацией данного общества.

5. При слиянии обществ все права и обязанности каждого из них переходят к обществу, созданному в результате слияния, в соответствии с передаточными актами.

Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Бухгалтерская отчетность при реорганизации

Общее правило для всех форм реорганизации: вновь созданное предприятие принимает на себя обязанность сдать за предшественника отчетность по итогам года. Сделать это нужно в течение 3 месяцев после завершения отчетного периода (ст. 23-1(5) НК РФ). Включаются сведения с начала года и до последней даты перед днем государственной регистрации результатов реорганизации.

Кроме того, правопреемник сдает отчетность и за себя. Она формируется на основе тех данных, которые новое предприятие получило от предшественника. Как правило, передаточный акт составляется как можно ближе к дате регистрации. Однако те хозяйственные операции, которые попадают в промежуток времени между, тоже должны быть учтены, а суммы корректировки вносятся в оборотно-сальдовые ведомости (п. 6-7 ст. 16 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, вступительная отчетность компании-правопреемника подается с учетом данных передаточного акта и сумм корректировок.

Сформировать бухгалтерскую отчетность вы можете в программе Такском. Все документы составляются на актуальных бланках с учетом изменений законодательства. После подготовки отчеты тестируются проверочными программами ФНС.

Что делать бухгалтеру при разделении компании

В результате реорганизации в форме разделения компания-предшественник прекращает свое существование, и образуются две (или более) новые фирмы.

Бухгалтер при этом должен совершить ряд следующих действий.

1. Составить передаточный акт.

Унифицированного бланка не существует, за основу можно взять форму бухгалтерского баланса и добавить в нее дополнительные сведения. Утверждает передаточный акт учредители, а не руководитель фирмы-предшественника.

Если передаточный акт не направить в ИФНС или не указать в нем положение о правопреемстве, то налоговая может выдать отказ регистрации новых компаний по итогам разделения (ст. 59 ГК РФ).

2. Сформировать заключительную бухгалтерскую отчетность.

Какое-то время после составления передаточного акта и до государственной регистрации итогов реорганизации компания-предшественник еще работает. Все изменения на счетах бухгалтер должен раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

3. Составить вступительный бухгалтерский баланс.

После внесения записи в ЕГРЮЛ бухгалтеры вновь созданных юридических лиц составляют вступительный баланс. Для этого они используют данные из передаточного акта.

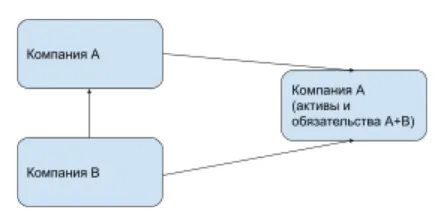

Алгоритм действий бухгалтерии при слиянии компаний

Реорганизация в форме слияния — это прекращение деятельности двух (или более) самостоятельных компаний и передача их прав и обязанностей одному вновь создаваемому юридическому лицу.

- Бухгалтеры компании «А» и компании «В» перед внесением записи в ЕГРЮЛ должны оформить заключительную бухгалтерскую отчетность, в том числе закрыть счета бухгалтерского учета и сформировать прибыли и убытки, как при обычной ликвидации юрлица.

- Если какие-то хозяйственные операции продолжаются в этот период до создания новой фирмы (в том числе компании несут расходы на реорганизацию), их бухгалтеры указывают в пояснениях к отчетности.

- Вновь созданная организация составляет вступительный баланс в момент своей официальной регистрации. В нем учитываются активы и обязательства обеих реорганизованных компаний. Для этого построчно суммируйте показатели заключительных балансов участников слияния.

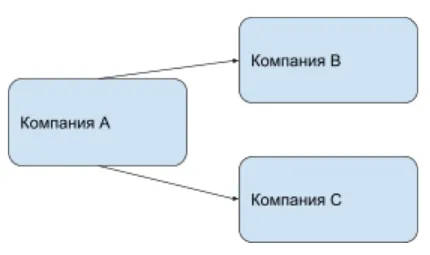

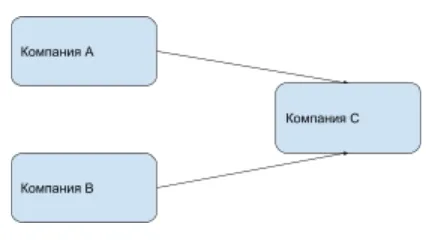

Что делать бухгалтеру, если компания присоединяется к другому юрлицу

К уже существующей компании «А» присоединяются активы и обязательства другой компании «В», и последняя при этом ликвидируется. Но нового юридического лица не образуется. Именно этот процесс является реорганизацией в форме присоединения.

Порядок действий для бухгалтерии будет следующий.

- Компания, которая будет ликвидирована по итогам реорганизации, составляет заключительную отчетность и сдает ее в ФНС.

- Бухгалтер, в том числе, производит закрытие всех счетов учета, формирует финансовый результат от деятельности.

- Компания «А», к которой присоединяется другое юридическое лицо, ведет свою работу в обычном режиме. Бухгалтеру не нужно оформлять вступительный баланс. По итогам года он просто составляет отчетность (с учетом новых активов и обязательств) и подает в ФНС в марте следующего периода.

Так что с точки зрения сложности бухгалтерской работы это самый не трудозатратный вариант реорганизации.

Если в компаниях при разделении, слиянии или присоединении ведется электронный документооборот, то передача документов становится в разы проще. Электронные документы:

- легко подписать и «положить» в архив;

- можно быстро отправить, а их доставка будет подтверждена;

- при передаче дел просто отправить и сверить, это быстрее, чем передавать бумажные документы.

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

Документ по теме: разъяснения в отношении сдачи отчетности реорганизованными компаниями ФНС России дала в письме от 2 июля 2019 г. № СД-4-3/12868@.

|

Декларация НДС |

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации |

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация |

|

Декларация по налогу на прибыль |

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года |

не позднее 28 марта следующего года после реорганизации. |

|

6-НДФЛ |

||

|

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация |

||

|

Расчет по страховым взносам |

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация |

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

Подобрать, продлить, заказать ЭЦП

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

Разобраться и с бухгалтерской, и с налоговой отчетностью при реорганизации компании поможет сервис Такском. Это подготовка электронных отчетов в соответствии с требованиями ФНС, автоматическая проверка на ошибки, круглосуточная поддержка и консультации.

Слияние и поглощение компаний

Для создания единой структуры и объединения нескольких компаний в один бизнес законодательными актами предусмотрена процедура реорганизации, которая проводится в форме слияния либо поглощения. На международном рынке такие сделки называются сделками M&A, в результате которых бизнес выходит на качественно новый уровень.

В рамках сопровождения сделок M&A мы:

- Разработаем стратегию проведения;

- Найдем и проведем оценку целей для слияния или поглощения, подберем объект для сделки;

- Проведем Due Diligence – комплексное исследование компании, выступающей в качестве объекта сделки M&A;

- Оценим активы и ее бизнес;

- Займемся подготовкой документов по сделке и ее реализацией, на связи будет команда правового консалтинга;

- Проведем мониторинг и оценим результаты по сделке.

Что означает процедура слияния и поглощения?

Слияние или поглощение – одни из форм реорганизации бизнеса. При слиянии образовывается новая компания из двух других, здесь возможны два варианта: компании объединяются в одну новую и полностью прекращают свое существование либо происходит слияние активов двух разных компаний, сами фирмы после проведения процедуры не ликвидируются.

При поглощении юрлицо, заинтересованное в покупке нового бизнеса, приобретает более трети долей в уставном капитале поглощаемой компании, которая продолжает свое развитие до тех пор, пока у нее есть другие акционеры. Часто поглощение может преобразоваться в слияние.

Кроме того, в российском законодательстве есть вариант присоединения, и в данном случае все присоединяемые юрлица прекращают свой бизнес и отдают его развитие новой компании, которая и выступила инициатором такого вида реорганизации.

Разновидности слияния и поглощения компаний

Выделяют несколько видов слияния и поглощения:

- Горизонтальное, в котором происходит слияние двух одинаковых фирм с одинаковым бизнесом. Такой процесс снижает конкуренцию на рынке.

- Вертикальное, в котором компании занимаются бизнесом в одной отрасли и имеют схожую специализацию. Обычно это приводит к появлению новой монополии.

- В результате смешанного слияния происходит объединение компаний из разных отраслей.

К поглощению относится присоединение, в ходе которого одна компания покупает основную долю в уставном капитале другой компании.

Цели слияния

При слиянии у нового юрлица уже имеются конкретные права и обязанности, которые компания получила от каждого участника этой процедуры. Иногда слияние выступает в качестве альтернативы ликвидации.

Но при грамотном ведении слияния это отличный инструмент для развития бизнеса, в результате которого объединяются активы предприятий и распределяются доли их учредителей в новой компании.

Слияние фирм дает:

- Дополнение уже имеющихся активов сливающихся компаний;

- Финансовую экономию за счет снижения затрат;

- Снижение конкуренции на рынке.

- Можно рассматривать как альтернативу банкротству, особенно в период кризиса.

Преимущества и недостатки поглощения

В результате поглощения у новой компании:

- Растут позиции на рынке за счет выхода в новые регионы (в том случае, ели она поглощает юрлица из других регионов), увеличивается спектр услуг и клиентская база.

- Происходит объединение технологий, персонала и ресурсов, что положительно влияет на бизнес.

- Возникает необходимость в более строгом контроле за действиями поглощаемых компаний.

Однако у процесса поглощения есть и недостатки:

- Часто возникают конфликты среди учредителей;

- Высокие затраты на реализацию процедуры;

- Потеря выгодных клиентов и качества сервиса;

- Возникает риск ухода квалифицированных сотрудников, изменение внутрикорпоративной культуры.

Алгоритм слияния компаний (основные этапы)

В среднем сроки слияния компании – от 3 до 12 месяцев и за это время нужно учесть интересы не только владельцев реорганизуемых юрлиц, но и их кредиторов, клиентов, разобраться с налогами и бухгалтерским учетом, погасить задолженность внебюджетным фондам.

- Собственники предприятий принимают решение об их слиянии. Местоположение на процесс слияния не влияет, такую процедуру могут провести компании, находящиеся в совершенно разных регионах. После переговорной стадии стороны заключают соглашение о реорганизации путем слияния.

Решение о подписании такого соглашения компании принимают независимо друг от друга, обычно учредители подписывают специальный протокол, который выносится на повестку дня внеочередного собрания владельцев. В протоколе фиксируются предложения учредителей и акционеров по созданию специальной комиссии, которая и занимается слиянием или поглощением, устанавливается порядок передачи имущества юрлиц, его прав и обязанностей.

- Собственникам нужно определиться с местом постановки на налоговый учет – фирмы, участвующие в слиянии или поглощении, могут находиться в разных регионах и новую компанию можно оформить в какой-то из них либо выбрать третий регион для оплаты налогов и взаимодействия с государством.

- На третьем этапе нужно известить о процедуре налоговую – составляется уведомительное письмо по специальной форме –С-09-04, утвержденная приказом ФНС России от 09. 06.2011.

- Поскольку все отношения с кредиторами и контрагентами нужно переоформлять на вновь создаваемую путем слияния компанию, старым юрлицам придется погасить долги и потребовать их оплаты с должников, выполнить все обязательства по заключенным договорам и отношения по ним перенести на новую фирму.

Если долги вовремя не оплатить, кредиторы могут заявить об их предварительном погашении после публикации сообщения о проводимом слиянии в «Вестнике государственной регистрации» — это специальный журнал, в котором юрлица и предприниматели сообщают о реорганизации, ликвидации и банкротстве. Иначе задолженность по обязательствам оформляется на вновь создаваемую компанию.

- В ходе слияния придется заключить и новые договора с работниками либо изменить условия уже действующих трудовых контрактов, причем работник не обязан соглашаться на работу в новой компании.

- В «Вестнике государственной регистрации» собственники сливаемых юрлиц дважды публикуют сообщения о проводимой процедуре – делать это нужно раз в месяц.

- Далее составляется передаточный акт, на основании которого активы и имущество передается правопреемнику компаний, для этого тоже нужно создать комиссию.

- На заключительном этапе

Необходимые документы для проведения слияния

Каждая процедура требует подготовки своего пакета документов для подачи в регистрирующий орган. Для слияния нужно сделать:

- Заявление о регистрации новой компании по форме №Р12001;

- Учредительные документы (если подаете их по почте или лично, то готовьте два экземпляра, одного будет достаточно для оформления слияния в электронной форме);

- Квитанция по оплате госпошлины;

- Копии публикаций в «Вестнике государственной регистрации», которые сообщают кредиторам о слиянии либо письма в их адрес;

- Договор о слиянии в одном экземпляре.

В договоре о присоединении указывают порядок и сроки проведения совместного общего собрания участников, и конкретные изменения в учредительных документах компании, к которой присоединяют новое юрлицо. При отсутствии возможности провести совместное собрание нужно это указывать в договоре.

Кроме того, в договор включают сведения о наименованиях присоединяемых фирм, а также на каких условиях они входят в новый бизнес:

- Размер уставного капитала юрлица, к которому присоединяют компании;

- Конкретные действия для каждой из них и сроки;

- Размер долей присоединяемых компаний.

Подать документы в регистрирующий орган можно почтой, через МФЦ, нотариуса либо через сайт налоговой, но у заявителя должна быть усиленная квалифицированная электронная подпись.

Документы подаются в налоговую по месту нахождения юрлица, к которому присоединяют новые фирмы.

Получить новые документы можно через 6 рабочих дней лично или по доверенности.

ООО, Акционеры, Договоры, Инвесторы

Нужна помощь адвоката?

Позвольте нам разобраться с Вашими проблемами