Вкладываться в развитие компании без понятных цифр вообще страшно — вдруг купишь сейчас станок, или попробуешь порекламироваться в ТикТоке, а гипотеза не стрельнет и потом не хватит денег на зарплаты. Бунт работников, потери прибыли и грусть.

Так и возникает потом у предпринимателей «детская» травма, а на все дальнейшие вложения во что-либо полезное ставится табу. В итоге компания буксует на месте, зато душа спокойна — на зарплаты хватило, бунта избежали.

Мы, конечно, немного абсолютизируем, и бунт вряд ли кто-то поднимет, но ситуация все равно неприятная. А потому в статье разберем шаги, по которым можно вкладываться в развитие, зарабатывать больше и не бояться, что упадете в кассовый разрыв или придется краснеть перед сотрудниками. Поехали!

1. Посчитайте прибыль компании

Ранее мы с вами говорили, что для развития компании важно понимать, сколько она на самом деле зарабатывает, и не по деньгам, а по обязательствам. Ведь что развитие компании, что вывод дивидендов должны осуществляться из ее чистой прибыли, а не просто количества денег на счетах.

Кстати, подробнее про расчет чистой прибыли и ОПиУ в нашей старой статье —

Посчитали прибыль, поняли, сколько компания заработала, чтобы не забрать лишнего, теперь идем дальше.

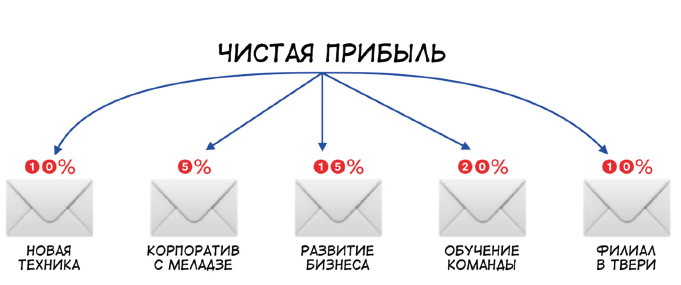

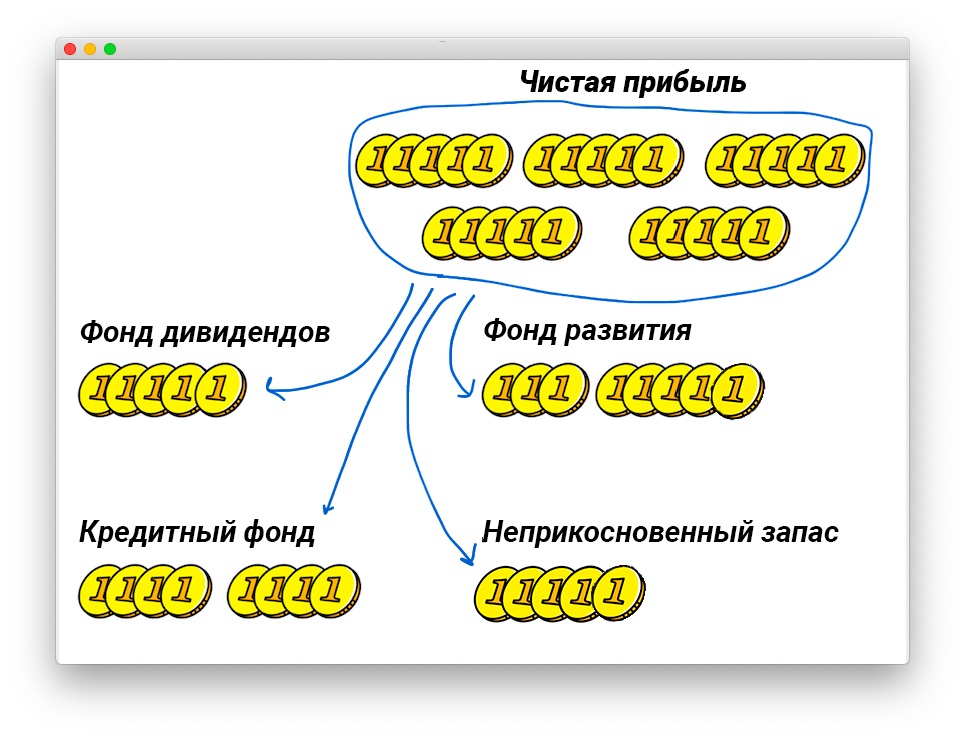

2. Создайте фонд развития компании

Вообще система фондов — тема для отдельной статьи. Очень важная и полезная история для любого бизнеса. Если кратко, фонды — это условные «кошельки» компании для разных нужд, куда вы регулярно перечисляете какой-то процент от чистой прибыли.

Фонды могут быть совершенно разные. Самые распространенные: дивидендный фонд, фонд развития компании, зарплатный фонд (бонусы сотрудникам) и тд. Они могут быть любыми, в зависимости от нужд вашей фирмы.

Выделили фонд на развитие, теперь определяем, какой процент от прибыли (посчитанной на предыдущем шаге) мы будем туда переводить. Тут зависит от ваших хотелок, но обычно это около 30%. Постепенно в фонде накапливаются деньги, которые вы уже можете тратить , не опасаясь, что они на самом деле предназначены на зарплаты или закупку материалов.

3. Составьте финансовую модель

Перед тем, как вкладываться вообще во что бы то ни было, лучше сначала просчитать это в фин. модели. Отдельно про планирование рассказывали в одной из недавних статей —

Вот решили вы вложиться в новый канал привлечения — тот же ТикТок. Как это повлияет на продажи? На конверсии? Заложите плановые показатели в фин. модель и увидите, стоит ли овчинка выделки. Через пару таких расчетов вы поймете, что далеко не все траты на развитие на самом деле полезные.

4. Заполните платежный календарь

Важный шаг!

Вот мы посчитали прибыль, распределили ее по фондам, получилась некая сумма, которую хотим потратить. Можем ли мы это делать сразу? Нет.

Дело в том, что само понятие прибыли виртуально. Ее нельзя пощупать, она не лежит на счетах и рассчитывается только по обязательствам. Выполнили вы услугу, а клиент задержал оплату на месяц — прибыль есть, а денег по факту нет. Либо продали вы товар с отсрочкой платежа. Такая же история — прибыль есть, денег нет.

Поэтому, чтобы не потратить случайно последние реальные деньги на ТикТок, необходимо сперва пропустить их через платежный календарь. О нем мы тоже рассказывали в статье про планирование. Суть календаря в том, чтобы спланировать краткосрочные поступления и выплаты и заранее определить периоды, когда денег будет не хватить.

Итог

Посчитали чистую прибыль, закинули часть в фонд развития, просчитали вложение в финансовой модели, провели через платежный календарь и поняли, что все схлопывается — значит, вы красавчик. Можете вкладывать и не бояться, что компании это как-то навредит. Наоборот, если все просчитали, то вероятность успеха вложения кратно увеличится.

А сегодня в качестве бонуса решили дать вам сразу все — набор шаблонов из отчетов ДДС, ОПиУ, Баланса, платежного календаря и финансовой модели. Сможете все посчитать и не бояться.

Ну а если хочется найти себе специалиста-волшебника, который придет, все посчитает и скажет, что надо делать — записывайтесь к нам на консультацию. Она бесплатна и полезна. Успехов!

Ваш Финвед

Есть люди, которые каждый месяц спускают всю зарплату под ноль, и есть такие же бизнесы: всю прибыль тратят на дивиденды и ничего не оставляют на развитие, налоги или черный день. А есть те, кто распоряжается деньгами по-взрослому: откладывают на будущие расходы, черный день, масштабирование бизнеса или модернизацию мощностей. У них обычно дела идут получше.

В статье расскажем, как тоже стать финансово взрослым. В этом поможет система распределения прибыли по фондам и счетам.

Фонды — это копилки, как конверты в личных финансах

Наверняка вы слышали о таком способе ведения личных финансов, как система конвертов: нужно завести несколько конвертов и в каждый откладывать часть зарплаты. В первый конверт положить на отпуск, во второй — на лечение, в третий — на обучение, в четвертый — на черный день и т. д. В бизнесе тоже есть похожая система, но только не с конвертами, а с фондами.

Фонды — это копилки компании на определенные цели или будущие расходы, например, открытие нового бизнеса, масштабирование, модернизацию, амортизацию, на случай кризиса.

Один фонд — одна цель

С фондами важно действовать исходя из цели. Без нее вряд ли получится регулярно откладывать часть прибыли и не залазить в фонд. Цель определяет и сумму, и срок, на который создается фонд.

Например, если компания знает, что через полгода ей нужно полностью обновить технику в офисе, она может создать фонд для покупки техники. Определить сумму, условно 6 млн руб., и каждый месяц перечислять в фонд по миллиону. Тогда через полгода она спокойно купит технику, не вытаскивая деньги из оборота.

Цель мотивирует копить и одновременно с этим помогает ответить на три вопроса:

• На что копим?

• Сколько денег нужно?

• К какой дате?

При этом цель может быть любой. Одни компании копят на масштабирование, другие — на роскошный корпоратив с яхтами в Карибском море и Меладзе. Так тоже можно. Но чаще всего бизнес копит на что-то из этого списка:

• масштабирование;

• открытие нового бизнеса;

• открытие новых точек;

• замена и ремонт оборудования;

• обучение сотрудников;

• оплата налогов;

• досрочное погашение кредитов;

• накопление резервов на случай кризиса;

• покрытие расходов будущих периодов, например, в сезонном бизнесе;

• выплата дивидендов.

Если же копить просто на что-то, чтобы было, руки так и будут чесаться достать деньги из фонда на конкретное и более важное, чем что-нибудь.

Фонды формируются из чистой прибыли

Фонды — это всегда про распределение чистой прибыли. Есть прибыль — есть фонды. Нет прибыли — увы, распределять нечего. Понять, что к чему, помогает ОПиУ — отчет о прибылях и убытках, он и показывает, есть ли у компании прибыль и сколько.

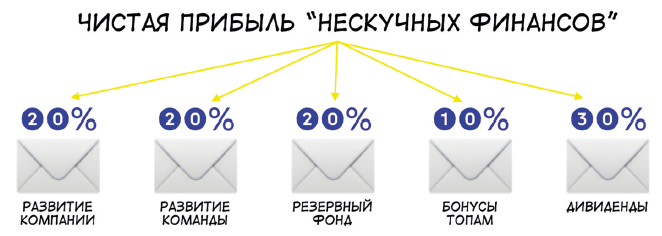

Если прибыль есть, компания может распределять ее по фондам. Для этого она оценивает, сколько у нее прибыли и в какой пропорции в какой фонд стоит отчислять. Например, мы в «Нескучных финансах» используем такую пропорцию:

Но каких-то правил тут нет. Ваша пропорция может быть любой, всё зависит от целей.

Предположим, бизнес сезонный: летом, весной и осенью выручка есть, а зимой одни расходы на аренду и зарплату. В месяц у компании есть 2 млн руб. чистой прибыли. Она может поставить себе такие цели:

• покрытие расходов будущих периодов (зимы);

• развитие компании.

И распределить чистую прибыль в такой пропорции:

• 30 % — реинвестировать обратно в бизнес, на операционку;

• 35 % — в фонд на развитие бизнеса;

• 35 % — в фонд на расходы будущих периодов.

Тогда у нее будут деньги и на текущую работу, и на покрытие зимних расходов, и на развитие.

Хоть правил по пропорциям и нет, но есть совет по сумме для резервного фонда. О нем в следующем разделе.

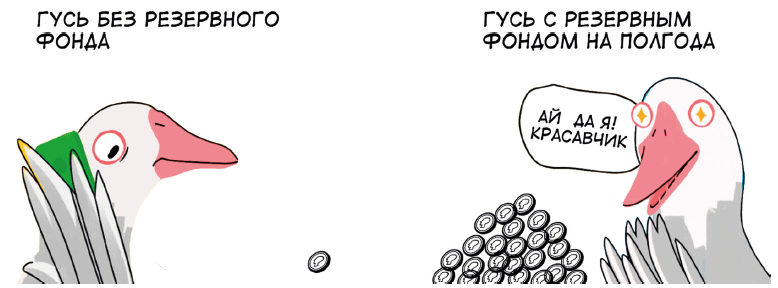

Резервного фонда должно хватать на 3–6 месяцев без выручки

Резервный фонд — это финансовая подушка безопасности бизнеса. Она помогает переживать сложные времена: пандемии, кризисы, специальные операции. Мы советуем заводить такой фонд всем компаниям.

Если у компании есть резервный фонд, она может платить по счетам, даже если в кассе весь месяц не было денег. Например, рестораны с резервными фондами смогли выжить в пандемию: они платили арендодателям и сотрудникам, хотя выручки совсем не было из-за локдауна.

И по резервному фонду у нас есть совет: его должно хватать на 3–6 месяцев жизни без выручки. Точную сумму рассчитывают так:

Резервный фонд = Постоянные расходы компании × Количество месяцев без выручки.

Постоянные — это те расходы, которые не зависят от выручки. Например, аренда, зарплата юриста, бухгалтера или коммуналка. Даже если у компании совсем не будет выручки, за всё это придется платить.

3–6 месяцев — это универсальный срок, но некоторые компании копят резервный фонд на год работы, а некоторые — только на месяц. Тут все зависит от возможностей бизнеса.

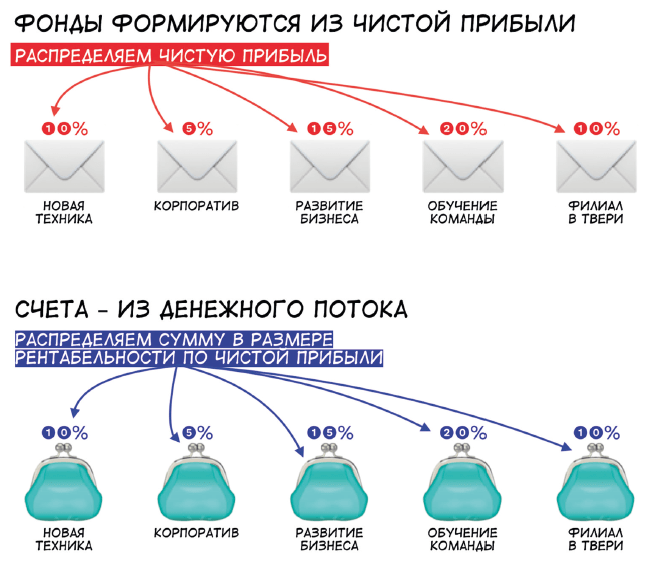

К каждому фонду нужно завести счет

Цели поставили, пропорцию определили и фонды завели в табличке. Но пока всё это виртуальные вещи. Чтобы они стали реальными и покрывались деньгами, нужно завести счета — под каждый фонд отдельный — и пополнять его с поступлений.

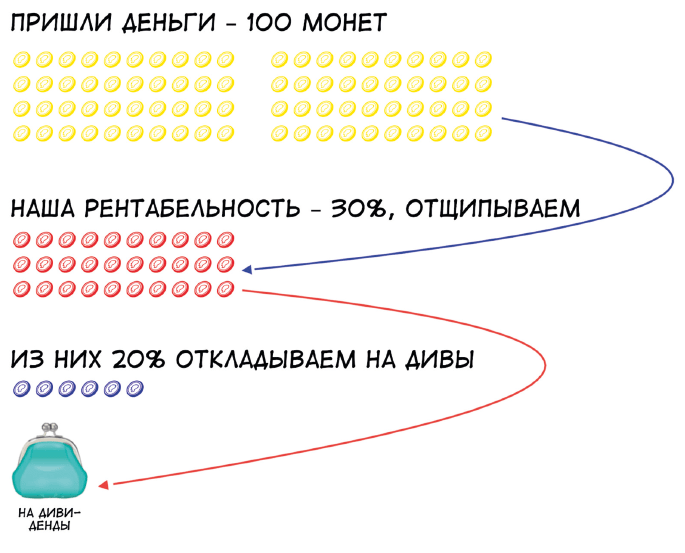

И тут обычно возникает вопрос: а как отщипывать деньги от поступлений? Ведь нам приходит не чистая прибыль, а просто деньги. Ответ — рентабельность по чистой прибыли.

Рентабельность по чистой прибыли как раз показывает, какой процент прибыли содержится в выручке компании. Рассчитывается по формуле:

Рентабельность = Чистая прибыль / Выручка × 100 %.

В мае компания заработала 10 млн руб. выручки и 2 млн руб. чистой прибыли, ее рентабельность будет такой:

2 млн руб. / 10 млн руб. × 100 % = 20 %.

Рентабельность в 20 % означает, что 20 % от поступлений — это будущая чистая прибыль компании. Значит, именно такой процент от денежного потока можно распределять по фондовым счетам.

Допустим, наша компания забирает 20 % от поступления в 1 млн рублей — это 200 000 руб. Дальше она распределяет их по выбранной пропорции, к примеру:

10 % на черный день — это 20 000 руб.;

30 % на развитие — это 60 000 руб.;

10 % на обучение — это 20 000 руб.;

50 % на дивиденды — это 100 000 руб.

Эти суммы компания переводит на счета фондов. И тут нужно решить, как часто она будет это делать: каждый день, раз в неделю, раз в две недели или в конце месяца?

Для дивидендов тоже можно завести фонд и счет

Мы говорили, что фонды создаются под определенные цели. И выплата дивидендов тоже может быть такой целью. К примеру, мы решаем, что 20 % от чистой прибыли уходят на дивиденды, создаем фонд и счет под него.

Дальше считаем: например, наша рентабельность по чистой прибыли 30 %, значит, нужно умножить остаток денег на 30 %, затем на 20 % и эту сумму отложить на дивиденды.

И эти дивиденды уже можно выплачивать собственникам, например, раз в неделю.

Дивиденды можно выплачивать раз в неделю, если у вас ИП. Для ООО правила другие, их описывает закон «Об обществах с ограниченной ответственностью»[1]).

Как не проесть всю прибыль

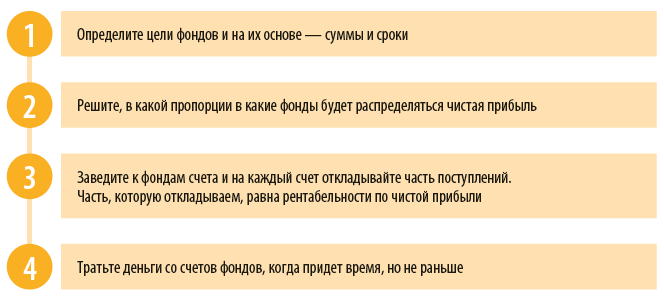

Итак, чтобы не потратить прибыль бизнеса на что-то второстепенное, стоит завести фонды с приоритетными целями, например, на развитие, черный день, дивиденды, расходы будущих периодов. Алгоритм тут такой:

Такая система фондов и счетов позволяет компании распоряжаться прибылью по-взрослому: не тратить на что попало, заботиться о будущем и всегда иметь деньги на решение первостепенных задач.

http://noboring-finance.ru/

[1] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 02.07.2021, с изм. 25.02.2022).

Статья опубликована в журнале «Справочник экономиста» № 7, 2022.

В этой статье поговорим о простых признаках для быстрой проверки здоровья бизнеса с точки зрения финансов.

Статья будет полезна финансистам и собственникам компаний — признаки помогут понять, что всё в порядке или укажут, где искать проблему.

Первый признак отсутствия болезни у бизнеса — это стабильные дивиденды. Можно говорить о здоровье компании, если собственники ежемесячно получают дивиденды и их сумма постепенно растёт. Например, на старте получали по 10 000 рублей и это было 5% прибыли, а через два года получают уже по 100 000 рублей и это по-прежнему 5% прибыли.

Если же дивидендов нет или собственники их получают хаотично: в этом месяце вытащили 500 000 рублей, а в следующем нуль, что-то здесь не так.

Если бизнес не приносит дивиденды или приносит, но собственники получают их не каждый месяц, проблему нужно искать в деньгах либо в прибыли:

Бывает так, что бизнес генерирует прибыль, но на дату выдачи дивидендов денег на счету нет.

Такое может произойти, если на этот день наложится другой платёж, например, за крупную технику или ремонт в новом офисе.

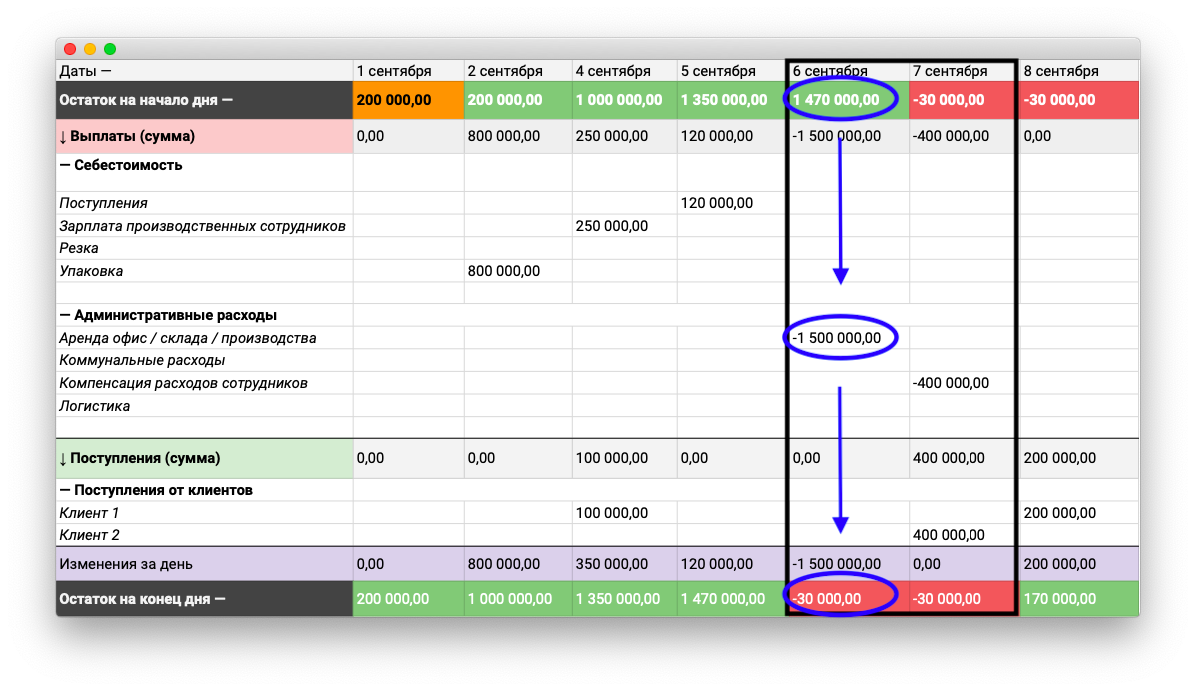

💊 Первая помощь — платёжный календарь

Платёжный календарь — это табличка, в которой расписывают все платежи компании: когда, кому и сколько нужно заплатить.

А потом контролируют, чтобы на всё хватало, например, передвигают крупные покупки подальше от даты выплаты дивидендов.

А бывает ситуация похуже: компания не генерирует чистую прибыль, поэтому и дивидендов нет.

💊 Первая помощь — финансовая модель

Если прибыли нет, нужно разбираться почему. Причина может быть в низких продажах, плохой конверсии, слишком высоких расходах или плохом качестве товара.

Найти причину поможет финмодель — цифровой слепок, который показывает, как будет развиваться бизнес при текущих показателях.

В некоторых компаниях нет правил по выводу дивидендов: собственник захотел в Адлер — взял деньги со счёта и поехал, захотел новую машину — купил. Вот якобы это и есть дивиденды.

Но деньги бизнеса — это не деньги собственника. И если вытаскивать их бессистемно, можно вытащить больше, чем бизнес вообще заработал в этом месяце. И тогда нужно будет или возвращать, или искать деньги где-то на стороне: в банке, у друга, в окошке микрозаймов.

💊 Первая помощь — чёткие правила, когда и в каком размере собственник получает дивиденды. Например, 10го числа в размере 15% от чистой прибыли.

Есть такая метрика — остаток на конец месяца. Это то, сколько денег наличкой в сейфе и на расчётных счетах остаётся у компании в конце месяца. В идеале этот остаток должен расти каждый месяц или хотя бы не уменьшаться.

Есть нюанс: остаток может расти благодаря кредитам. К примеру, обычно у компании остаётся 100 000 рублей, а тут она взяла кредит и остаток вырос до 300 000 рублей. Вроде хорошо, но деньги-то чужие.

Поэтому тут вот какие контрольные точки, которые подтверждают здоровье бизнеса:

- остаток на конец месяц растёт или не уменьшается;

- остаток складывается из денег компании, а не кредитов.

В случае, когда одна из контрольных точек не пройдена, нужно разбираться глубже:

💊 смотреть бизнес-модель, чтобы понять, способен ли вообще бизнес приносить прибыль;

💊 разбираться в причинах кредитов: не брала ли их компания, чтобы перекрыть дыру от хаотичных дивидендов или просто неоправданных расходов, например, на шикарный корпоратив;

💊 проверять крупные покупки: может, остаток на счёте меньше обычного, потому что компания купила что-то дорогое, например, экскаватор, которые поможет ей больше зарабатывать;

💊 анализировать дебиторку: возможно, остаток уменьшился, потому что клиенты задерживают платежи.

После этого анализа станет понятно, что делать дальше.

В нездоровых компаниях часто случается такое: нужно платить кому-то, например, арендодателю за офис, а денег нет, — это называется кассовым разрывом.

Бизнес, который не сталкивается с кассовыми разрывами или сталкивается очень редко, можно считать здоровым с точки зрения денежного потока. А вот тот бизнес, что регулярно попадает в разрывы, определённо болен. И ему нужно искать причину заболевания, например:

- клиенты постоянно задерживают платежи. Компании нужно платить поставщикам, а она ещё не получила деньги от клиентов — вот и кассовый разрыв;

- компания закупает оборудование или товары — и тратит на это больше денег, чем может себе позволить;

- поставщики просят полную предоплату или крупные авансы — компания платит, и на это уходят все деньги.

Причины разные, но итог один: денег не хватает и бизнес влезает в долги, например, берёт кредиты, займы, просит поставщиков подождать с оплатой.

💊 Разобраться с кассовыми разрывами поможет платёжный календарь — мы уже упоминали его — это табличка, в которой компания ведёт учёт платежей: кому, когда, сколько она платит и кто, когда и сколько платит ей:

Подробнее о том, как бизнесу избежать кассовых разрывов при помощи платёжного календаря, рассказали здесь.

В статье есть ссылка для скачивания шаблона платёжного календаря.

💊 Ещё бывает, что всё вроде в порядке: крупных покупок не было, клиенты платят вовремя, авансы компания тоже не переводила, а денег не хватает. Тогда проблему нужно искать в прибыли: смотреть, есть ли вообще прибыль или одни убытки.

В здоровом бизнесе в компанию приходит больше денег, чем уходит из неё. Деньги приходят, когда клиенты переводят оплату, компания получает возвраты от контрагентов или кредит от банка. А уходят, когда платит за аренду, выдаёт зарплаты, оплачивает поставку товара или материалов.

И приходить должно больше, чем уходить, тогда и остаток на конец месяца будет расти, а кассовых разрывов не будет.

💊 Следить за тем, сколько в компанию приходит денег и сколько из неё уходит, можно по отчёту о движении денежных средств (ДДС), выписке с расчётного счета или финансовой панели приборов:

Тут опять-таки важно проверять, чтобы в компанию приходило больше денег, чем уходило, не за счёт кредитов. Большая часть поступлений должна складываться из платежей клиентов, иначе компания заболеет высокой закредитованностью.

Если компания зарабатывает 100 млрд рублей, и тратит тоже 100 млрд рублей, её вряд ли стоит считать здоровой. Другое дело, если у неё есть накопления, например, на чёрный день, развитие или досрочное погашение кредитов.

💊 Чтобы начать откладывать на будущее, компании стоит завести фонды — отдельные расчётные счета, на которые компания откладывает процент от чистой прибыли на разные цели. Схематично фонды можно представить так:

Распределение чистой прибыли может быть любым, к примеру:

40% — дивиденды собственнику;

15% — кредитный фонд для досрочного погашения;

10% — на чёрный день (НЗ);

25% — на развитие;

10% — повышение квалификации сотрудников.

Если откладывать хочется, но денег на это нет, значит, нужно искать проблему: возможно, бизнес не генерирует прибыль или вся она уходит на дивиденды.

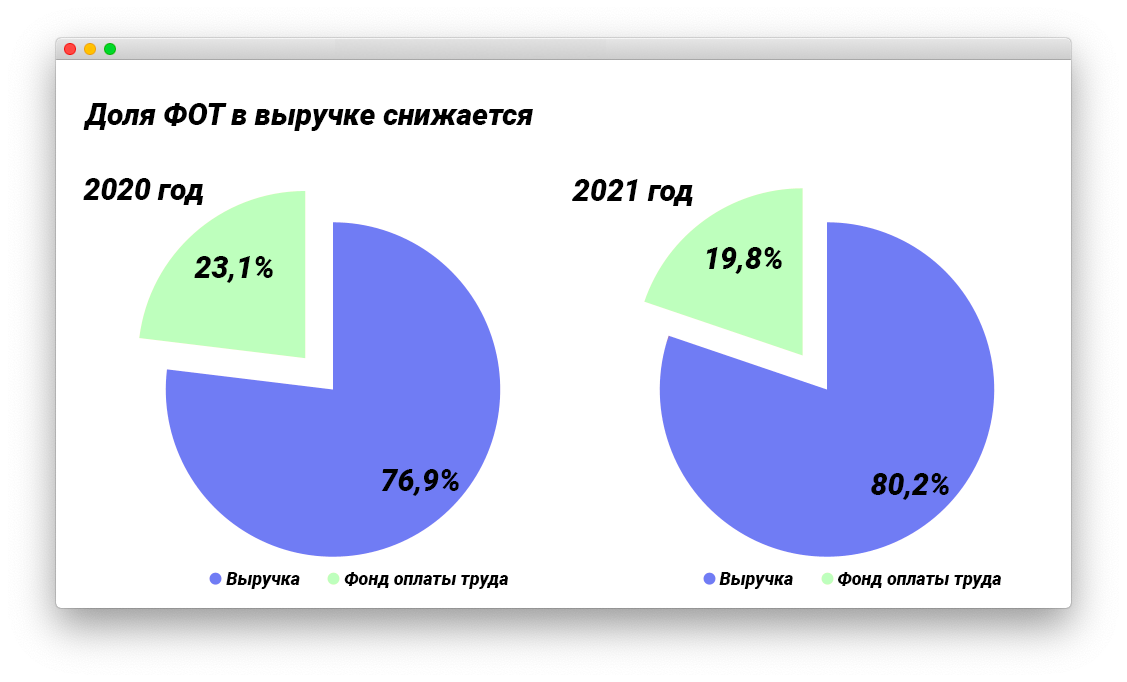

В здоровом бизнесе ситуация с зарплатами складывается так:

- зарплаты сотрудников растут;

- доля ФОТ (фонда оплаты труда) — это зарплаты, больничные, отпускные и другие траты на сотрудников — в общих расходах компании снижается.

Например, в прошлом году ФОТ в общих расходах занимал 23,1% — это был 1 млн рублей, а в этом году ФОТ занимает 19,8% и составляет 1,2 млн рублей — доля снижается, а сами зарплаты растут.

Если же зарплаты занимают всё большую и большую часть расходов компании, значит, что-то идёт не так. Возможно, компания раздула штат или сотрудники стали работать менее эффективно, а может, кто-то получает необоснованно высокую премию.

В любом случае нужно сделать две вещи: посмотреть соотношение расходов на разные категории сотрудников и посчитать среднюю прибыль на сотрудника.

💊 Посмотреть соотношение расходов на разные категории сотрудников.

Нужно понять, на какую категорию сотрудников компания тратит больше всего и подумать, что можно с этим сделать:

- на административных сотрудников ⟶ компания становится бюрократизированной, и нужно думать, действительно ли не обойтись без третьего зама четвёртого заместителя;

- на производственников ⟶ стоит проверить, не может ли это же количество работы выполнять меньшее число сотрудников;

- на сотрудников коммерческого блока ⟶ нужно пересмотреть систему бонусов и премий. Возможно, бонусы продажников и маркетологов слишком большие.

💊 Посчитать среднюю прибыль на сотрудника.

Прибыль на сотрудника = прибыль / среднее количество сотрудников за период

Этот показатель нужно отслеживать в динамике — в идеале он должен расти. Если падает — пора начинать охоту на бездельников.

Соотношение расходов на категории сотрудников и среднюю прибыль на сотрудника подсчитывают раз в квартал. Если делать это каждый месяц, данные будут искажёнными: иногда сотрудники работают хорошо, но выручка, как результат их работы, доходит до компании только в следующем месяце.

- Дадим все необходимые знания для ведения собственного дела ― от выстраивания бизнес-процессов до управления капиталом

- Сможете выстроить чёткую финансовую стратегию вашего бизнеса

У любой компании есть ресурсы — это оборудование, помещение, сотрудники, технологии. Если эти ресурсы используются на 100%, компания здорова. Если же ресурсы загружены не полностью, но собственник закупает дополнительное оборудование, берёт дополнительное помещение, нанимает сотрудников — ситуация нездоровая.

Посмотрим на примере. Есть стоматология, с тремя кабинетами и тремя врачами. С такими ресурсами она может принять максимально 90 пациентов в месяц. Если стоматология обслуживает 90 пациентов, значит, ресурсы бизнеса используются на 100%. А вот если нет и 40 человек в месяц — стоит подумать, как загрузить врачей и кабинеты по полной, и лишь после этого думать о расширении, найме и прочем.

💊 Провести ревизию ресурсов бизнеса и просчитать, какая загрузка в клиентах, товарах или продажах позволит использовать их на 100%.

Единой методики расчёта загрузки нет. В зависимости от сферы бизнеса загрузку считают для оборудования, сотрудников или помещения:

- если у нас самосвал, который может работать по 8 часов в день, но работает только по 5 часов — он не дозагружен, загрузкой на 100% для него будет 8 часов;

- если кинотеатр на 200 мест, то полной загрузкой будет продажа билетов на все 200 мест;

- если у нас цех по производству окон с одним станком, который позволяет изготавливать максимум 300 окон в месяц, значит, 300 окон — это стопроцентная загрузка этого бизнеса.

В здоровом бизнесе довольны не только собственник, бухгалтер и их налоговая, но и клиенты. Быстрый способ проверить, довольны ли они, — изучить динамику возвратов.

Если какой-то товар начинают возвращать чаще других аналогичных или чаще чем в прошлом месяце, значит, клиенты чем-то недовольны: качеством, скоростью доставки, вежливостью курьера или другим. Симптом болезни есть, нужно разбираться дальше.

💊 Следить за уровнем удовлетворённости клиентов помогает анализ процента возвратов. Нормы по возвратам нет, поэтому нужно смотреть в динамике: если этот процент не меняется из месяца в месяц, всё в порядке. А если вдруг начинает расти, нужно искать причину недовольства клиентов.

В здоровом бизнесе доходы растут быстрее расходов. Доходы здесь — это выручка — те деньги, что компания получает за свою работу или товары. Расходы — все платежи: за работу сотрудников, офис, партию товара и так далее.

🟢 Должно быть так:

| Было: | Стало: |

|---|---|

| доходы — 1 млн руб.

расходы — 500 тыс. руб. |

доходы — 2 млн руб.

расходы — 800 тыс. руб. |

Доходы выросли в 2 раза, расходы — в 1,6 раза. Итого у компании осталось 1,2 млн рублей.

🔴 А теперь обратная ситуация:

| Было: | Стало: |

|---|---|

| доходы — 1 млн руб.

расходы — 500 тыс. руб. |

доходы — 2 млн руб.

расходы — 1,5 млн руб. |

Доходы выросли в два раза, а расходы — в три. При этом осталось меньше прибыли — всего 500 тыс. руб.

Во втором случае доходы компании выросли, но расходы выросли сильнее — прибыль меньше. Да и в целом компания стала работать менее эффективно.

Когда расходы растут быстрее доходов, бизнес получает меньше прибыли, потому что прибыль — это разница между доходами и расходами.

💊 Если расходы растут быстрее доходов, нужно анализировать каждый расход и смотреть, по какой причине он вырос и как его снизить.

Причины бывают разными, например:

- компания завысила зарплаты или наняла слишком много сотрудников;

- стала вкладывать деньги в неэффективную рекламу;

- поставщики повысили цены и себестоимость выросла, но компания продаёт товары по старой цене;

- компания устроила распродажу, но просчиталась и дала слишком большие скидки.

Нужно найти причину роста расходов и устранить её.

Планирование для бизнеса — это как физкультура и сбалансированное питание для человека: если они есть, здоровье точно будет крепче.

Также и в бизнесе: когда у компании есть планы продаж, расходов, выручки, чистой прибыли на несколько месяцев или на год вперёд, она с большей вероятностью проживёт долго и счастливо.

А вот без планирования бизнес может заболеть в любой момент, потому что живёт одним днем: сегодня выжили любой ценой — супер, а что будет завтра — неважно. При таком образе жизни не получится ставить и достигать цели, расти и развиваться.

💊 Спасут планы ― продаж, выручки, расходов, прибыли. Для начала на месяц, в идеале — на год.

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

В небольших компания и тем более у ИП весь доход порой считается почти личными деньги владельца, которые он может тратить по своему усмотрению. Однако такой расточительный подход может быстро загнать в долги даже прибыльный бизнес. Предприниматель Максим Гральник рассказал, сколько денег владелец может доставать из компании на себя.

Привет, на связи Максим Гральник.

Сегодня мы поговорим о темах, которые интересуют каждого предпринимателя: о финансовом фонде учредителя и фонде рекламы. Эти фонды, как и любые другие, требуют четкого распределения, иначе случится хаос. Но прежде чем начинать финансовое планирование, нужно привести в порядок свои финансовые отчеты, чтобы вы могли все контролировать.

На своем примере могу сказать, что в нашей с братом фирме был дикий бардак вплоть до 2015 года. Мы даже не знали, сколько вообще чистой прибыли зарабатываем — просто тратили с выручки. Например, нам нужно было заплатить за квартиру или отдать за кредит по машине — мы просто доставали из оборота и платили. У нас не было никакого разделения: ни на учредительские, ни на рекламу, ни на что другое. Просто общая кубышка, откуда мы брали деньги лишь по согласованию друг с другом. Это именно та ситуация, в которой вы не осознаете, сколько денег принадлежит вашей компании, а учредитель не видит свой отдельный фонд и не отличает свои деньги от денег компании.

Если у вас нет четкой системы планирования, рано или поздно это приведет к кассовому разрыву, либо к неэффективности. Нужно четко выделять фонд учредителей как отдельный фонд. Когда учредитель четко не обозначил, какой процент с маржи он должен себе забирать, то деньги, лежащие на счету, компания считает своими и начинает их тратить. Появляются дорогие стулья, которые не нужны в данный момент, или более дорогой офис, или сотрудники с сильно завышенной заработной платой. Тогда компания расслабляется, ваша эффективность скатывается до нуля, и рано или поздно фонд учредителя просто схлопывается, он просто перестает существовать. В этот момент вы уже докладываете в свой бизнес, считая, что у вас сейчас рост, нужно доложить, проинвестировать и так далее. Такие ситуации потом заканчиваются кассовыми разрывами или неэффективным бизнесом в результате.

Я вам расскажу о базовых отчетах, которые нужно вести в любом бизнесе. Конечно, поначалу будет тяжело себя дисциплинировать, но результат превзойдет все ожидания. Когда есть нормальные отчеты, вы можете выдохнуть, можете четко контролировать все свои транзакции, действительно четко высчитывать процент чистой прибыли.

Главная цель — научиться правильно вести отчеты, чтобы в будущем рассчитать свои фонды. Не посчитав их, у вас будет уходить огромное количество времени на согласование всех платежей.

Представьте, к примеру, к вам приходит маркетолог и предлагает вложить внушительную сумму в новый рекламный канал. Как вы отреагируете? Скажите: «Давай подумаем, проанализируем» или сразу согласитесь с его предложением? В любом случае вы потратите очень много времени или много денег. А в конце месяца скажете, что переборщили на маркетинг и забыли отложить себе чистую прибыль.

Поэтому у вас должно быть четкое понимание, сколько процентов от маржи уходит в ту или иную группу расходов (назовем их «фондами»).

Как рассчитать, сколько процентов должно уходить в каждый фонд?

Даю простую, но очень действенную формулу. Прежде чем начинать с ней работать, вам нужно поднять все свои показатели за год: доходы, расходы и прочее.

Допустим, маржа в вашем бизнесе за один год 700 000 рублей. (Маржа — это дельта между себестоимостью и конечной ценой.) Расходы за год на рекламу — 40 000 рублей, на учредительские — 200 000.

Считаем, сколько процентов эти расходы занимают от маржи. Формула проста — (расходы ÷ маржу) ×100%.

Для фонда рекламы это (40 000 ÷ 700 000) × 100%. Получаем, что 6% от маржи компания тратила на рекламу. На учредительские — 29%.

Если мы увидели, что маржа в течение года распределялась хорошо, решения были приняты адекватные, бизнес не загнулся и у него даже есть чистая прибыль, то мы получаем хорошую рекомендацию, как в будущем году можно распределять деньги.

Зачем мы работаем с прошлым?

Мы это делаем для того, чтобы сформулировать четкие правила, которые мы и так выполняли интуитивно, но теперь они зафиксированы и не придется тратить на них уйму времени каждую неделю. Если на рекламу мы выделяли 6% от маржи и было хорошо, почему бы не повторить этот результат в следующем году?

Теперь у вас не стоит вопрос распределения. Вы все вбиваете в формулу и грамотно разбиваете, чтобы сохранить эффективность своей компании. Главное — это четко установленный процент. Когда вы можете разделять деньги, доставать свои учредительские, а компания продолжает функционировать как отдельный организм.

Что делать, если нет прошлых показателей или проценты вас не устраивают?

Устанавливаете новые, которые вы считаете правильными, и тестируете 2–4 недели. Затем смотрите на результат и решаете, нужны ли повторные изменения. Возможно, вы поймете, что многое нужно скорректировать и подгоните под себя более правильные показатели.

Сколько процентов должен быть учредительский фонд?

Это зависит от типа вашего бизнеса. Если у вас высокомаржинальный бизнес, то, возможно, вы можете позволить себе без проблем забирать 40% на фонд учредителей. Например, в нашем бизнесе мы видим адекватно 23%.

Проценты в фондах можно корректировать. Если вы видите постоянный рост, то вы все делаете правильно. Теперь можете смотреть на фонды, в которых есть избыток, и перенести часть процентов из этих фондов на чистую прибыль.

Как рассчитать, сколько процентов от выручки нужно тратить на рекламу, чтобы бизнес рос?

Реклама — один из важнейших фондов, именно она является мощным двигателем бизнеса. Это один из самых крупнейших расходов в бизнесе, который активно развивается. Поэтому я рекомендую сделать вам следующую фишку. Разберем на примере.

Допустим, чтобы сделать продаж на 300 000 рублей, вам нужно было вложить в рекламу 15 000 рублей. Но если теперь хотите расти, вы должны вкладывать в рекламу больше, чем вкладывали, когда сделали эти 300 000 рублей. Допустим, из 300 000 получаем 200 000 маржи. Если вы будете откладывать 10% на рекламу, то получается 20 000 рублей. Вложив их, вы скорее всего сделаете продаж уже на 350 000 рублей. Из них получится 210 000 маржи, и на рекламу вы отложите уже 21 000. И так по нарастающей.

Фонд рекламы всегда должен расти. Это именно тот фонд, с помощью которого вы постепенно захватываете рынок, а потом вы делаете своих клиентов постоянными. И когда уже постоянные клиенты начинают вам повторно платить, а вы в них не вкладывали ни рубля рекламы, они просто начинают увеличивать вашу чистую прибыль в геометрической прогрессии.

Правильное распределение — главное условие развития вашего бизнеса.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

16 Августа 2019

917

В избр.

Сохранено

Как быстро оценить, какую часть выручки оставить себе

Считаем рентабельность продаж, чтобы понять какую часть выручки можно «вынуть» из бизнеса и сравнить свою эффективность с эффективностью конкурентов. Рассказывает Алексей Иванов, директор по развитию «Гениальный штаб»

Эффективнее работает не тот, у кого выше прибыль, а тот, у кого выше ROS.

В своем телеграм-канале «Переводчик с бухгалтерского» и блоге на разбирал как принимать инвестиционные решения на основе расчета рентабельности собственного капитала – текст неплохо приняли на vc.ru. Сегодня очередь ее самой известной сестры – рентабельности продаж (Return on Sales, ROS). Она показывает сколько копеек чистой прибыли приходится на 1 рубль поступившей выручки.

Зачем мне считать ROS?

Показатель рентабельности продаж помогает собственнику компании ответить на вопросы:

1. Какую часть поступившей выручки можно «вынуть» из бизнеса?

2. Насколько моя компания эффективнее конкурентов?

ROS задает верхнюю планку возможных к выведению в карман собственника денег, поступивших на расчетные счета и в кассу компании. Для этого она умножается на выручку от продаж, которые планируются в текущем году. Забирать близкие, а уж тем более превышающие этот порог суммы – прямой путь к кассовым разрывам и банкротству. Стоит помнить, что с выведенных денег компания удержит налог на доходы физических лиц (если вы не ИП): на руки вы получите на 13% меньше.

Пример: В прошлом году ROS вашей компании – 30%. В этом году вы уже набрали заказов на 10 млн. руб. А в салоне BMW как раз новая «пятерка» в правильной комплектации за 4 млн. руб. ждет хозяина. Стоит ли взять эти деньги из кассы и отнести в автосалон? Правильный ответ – нет. Максимум можно вывести 3 млн. руб. (10 млн. руб. * 30%), из которых на руки останется 2 млн. 610 тыс. руб. Купите лучше «трешку» за 2 млн. руб. – ее вы можете себе позволить.

Также ROS позволяет сравнивать эффективность своей деятельности с конкурентами. Эффективнее работает не тот, у кого выше прибыль, а тот, у кого выше ROS.

Пример: Прибыль вашей компании – 10 млн. руб. Прибыль конкурента – 5 млн. руб. При этом ROS вашей компании – 30%, а ROS конкурента – 45%. Это означает, что конкурент с каждого рубля выручки зарабатывает в 1,5 раза больше, чем вы, а бОльшая прибыль у вас только из-за того, что вы продаете больше товара. Это сигнал задуматься как увеличить эффективность своей работы и снизить издержки. Как считать? ROS=(Чистая прибыль за год)/(Выручка за год)*100%

Где взять исходные данные?

В годовой бухгалтерской отчетности компании. Чистая прибыль и выручка берутся из отчета о финансовых результатах (строки 2400 и 2110 соответственно). Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчетности, попробуйте рассчитать ROS на основе книги учета доходов и расходов. За чистую прибыль примите разницу между доходами и расходами минус уплаченные налоги, а за выручку — доходы. К сожалению, такой расчет будет очень приблизительным, для корректного определения ROS нужны бухгалтерские данные. Как и в случае с ROE это связано с тем, что сумма поступивших в компанию денег вовсе не обязательно есть ее доходы, а сумма выплат – расходы.

Кстати, на сайте мы публикуем бесплатные онлайн-калькуляторы для различных расчетов финансовых показателей бизнеса.