Разумно вкладывать деньги в акции разных компаний из разных отраслей и стран. Но возникает вопрос: сколько разных акций надо включить в портфель, чтобы достаточно снизить несистематический риск — тот, который связан с поведением отдельных бумаг?

Классические рекомендации: от 10 до 30 бумаг

Одно из первых исследований о диверсификации — статья Джона Эванса и Стивена Арчера 1968 года. Авторы показали, что чем больше акций в портфеле, тем лучше он диверсифицирован, но тем меньше каждая дополнительная бумага снижает риск. По мнению авторов, риск сильно уменьшается уже при 8 акциях в портфеле и вряд ли есть смысл составлять портфель из более чем 10 акций.

В 1970 году профессора Лоренс Фишер и Джеймс Лори, руководившие работой Центра по исследованию ценных бумаг (CRSP), опубликовали статью, согласно которой для диверсификации вполне достаточно 32 акций. Риск такого портфеля практически полностью совпадал с риском всего рынка. Но 16 и даже 8 акций тоже обеспечивали приемлемый уровень диверсификации — пусть и меньший, чем могли обеспечить 32 бумаги.

Знаменитый инвестор Бенджамин Грэм в последнем издании «Разумного инвестора» (1973 год) писал, что в портфеле надо держать акции 10—30 крупных стабильных компаний. Такой уровень диверсификации он считал оптимальным.

С тех пор считается, что хорошо диверсифицированный портфель акций должен состоять из 10—30 бумаг. Мы уважаем классиков, но прошло 50 лет, и надо обратить внимание на современные исследования.

Новый век, новые данные: от 50 до 100 бумаг

В 2001 году в The Journal of Finance вышла статья, показавшая, что волатильность отдельных бумаг выросла, а корреляция между ними снизилась. Если в 1960-е годы в диверсифицированном портфеле могло быть всего 20 акций, то к началу XXI века для такого же снижения риска требовалось около 50 бумаг.

В 2002 году профессор финансов Меир Статман утверждал, что в оптимальном диверсифицированном портфеле должно быть более 120 бумаг. При этом в портфеле среднего американского инвестора было всего 4 компании — это нельзя считать полноценной диверсификацией.

Исследование Виталия Алексеева и Фрэнсиса Тапона (2013 год) показало, что на разных рынках требуется разное число бумаг для эффективной диверсификации. Чтобы в 90% случаев устранить 90% несистематического риска, достаточно иметь в портфеле: для Австралии — 38 акций; для Великобритании — 43 акции; для Канады — 40 акций; для США — 49 акций; для Японии — 39 акций.

При этом число акций в портфеле должно быть в полтора-два раза выше, до 100, если инвестор хочет максимально снизить риск, измеряемый как стандартное отклонение итогового капитала (terminal wealth standard deviation).

Наконец, в последнем издании книги «Случайное блуждание на Уолл-стрит» (2019 год) профессор Бертон Мэлкил пишет, что хорошо диверсифицированным можно считать портфель из хотя бы 50 акций. Конечно, не из одной отрасли, а у акций должен быть примерно одинаковый вес в портфеле.

Риск недополучить доходность

Диверсификация снижает волатильность портфеля, но нас в конечном счете интересуют доходность и итоговый размер капитала.

Уильям Бернстайн, автор книги «Разумное распределение активов», напоминает, что снижение волатильности — это лишь одна из сторон диверсификации. Дело в том, что значительная часть доходности рынка акций связана с результатами небольшого числа компаний. Если упустить несколько лучших акций, портфель вырастет гораздо меньше, чем мог бы. При этом безошибочно выбирать лучшие акции вряд ли реально.

Чтобы хотя бы частично воспользоваться доходностью лучших бумаг, разумно включить в портфель как можно больше разных акций. По мнению Бернстайна, единственный способ снизить риск инвестиций в акции — включить в портфель все бумаги рынка.

В 2007 году в журнале The Financial Review вышла статья, в которой авторы тоже отошли от оценок волатильности или ошибки следования. Их интересовала вероятность получить доходность выше или ниже той, что давали 20-летние облигации казначейства США.

Что выяснилось: портфель из 10 акций американских компаний с вероятностью 40% оказывался хуже казначейских облигаций; из 20 акций — с вероятностью 29%; из 50 акций — с вероятностью 13% и т. д. Портфель из 164 акций отставал от облигаций всего в 1% случаев. Другими словами, в портфеле лучше иметь больше 100 разных акций — иначе есть заметный шанс, что относительно безопасные казначейские облигации будут более выгодным вложением.

Ну и что?

Чтобы снизить риск, надо распределить средства между разными акциями. Несколько десятилетий назад считалось, что достаточно от 10 до 30 бумаг. Сейчас считается, что их нужно около 40—50 — по крайней мере, на рынках развитых стран.

Простой способ устранить несистематический риск — использовать ETF и биржевые ПИФы, содержащие от нескольких десятков до нескольких тысяч разных бумаг. Это гораздо удобнее, чем вручную собирать портфель из десятков акций, и куда менее рискованно, чем вложить деньги всего в несколько компаний.

Если вы формируете портфель из отдельных акций, то сколько бумаг обычно включаете в него: 10, 30 или больше? Или вы используете биржевые фонды? Расскажите в комментариях!

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Время на прочтение

5 мин

Количество просмотров 33K

Изображение: Unsplash

Умение подбирать активы для инвестиций – ключевой навык для извлечения прибыли на бирже. Для решения этой задачи инвесторам необходимо анализировать собственный психологический портрет, ставить реалистичные цели инвестирования и научиться правильно распределять активы разных типов внутри портфеля.

Издание Investopedia опубликовало образовательный материал, в котором рассказывается о том, как построить и поддерживать качественный инвестпортфель. Мы подготовили адаптированную версию этой полезной статьи.

Шаг #1: определение подходящих пропорций разных активов

Первоочередная задача для решения при составлении инвестиционного портфеля заключается в выборе активов, которые соответствуют как текущей финансовой ситуации инвестора, так и желаемым целям его деятельности. Кроме того, на этом шаге необходимо оценить такие факторы как количество времени, которое инвестор сможет уделять своему портфелю, потенциальные будущие затраты, которые могут потребовать продажи части активов и т.п.

К примеру, молодому выпускнику института 22-23 лет без семьи подойдет иная стратегия, чем 55-летнему женатому профессионалу, который планирует оплату образования младшему ребенку и задумывается о выходе на пенсию.

Необходимо и учитывать собственный психологический профиль и толерантность к риску. Инвестор должен задать себе вопрос, готов ли он терпеть временные убытки, если уверен в том, что в будущем стратегия принесет серьезную прибыль? Или ему будет комфортнее зарабатывать меньше, но и избегать сильных просадок по счету? Всем хочется в конце года подводить успешные итоги, но если в процессе достижения результата вы не сможете спать ночами при краткосрочных падениях, то сможете ли продолжать следовать выбранной стратегии?

Также крайне важно четко понимать собственное финансовое положение – какие свободные деньги есть сейчас, что с текущими обязательствами, есть ли вероятность возникновения внезапных затрат в будущем? Ответы на все эти вопросы находят свое отражение в окончательном инвестиционном портфеле. Желание больше заработать всегда идет в комплекте с большим риском, а более надежные инструменты, вроде модельных портфелей или облигаций федерального займа (особенно купленных с помощью счетов ИИС), приносят меньше. Совсем от риска избавиться нельзя, но если у вас семья, которую нужно кормить, и не так много свободных денег, рисковать хочется меньше, чем когда вам двадцать лет, и нет особенно никаких обязательств.

Шаг #2: построение портфеля

Как только инвестор определится с составом своего портфеля, настает пора его фактического построения. Ему понадобится открыть брокерский счет онлайн, установить торговый софт, и заняться проведением сделок.

На первый взгляд здесь нет ничего сложного – акции, облигации, валюта – понятные инструменты, в приобретении которых нет никакой отдельной науки. Однако классы активов можно дробить на подклассы – и каждый из них также будет иметь собственные параметры риска и потенциальную доходность.

К примеру, инвестор может разделить часть портфеля, которая приходится на акции, между акциями компаний из разных отраслей или секторов экономики, рассмотреть компании с разным уровнем капитализации, локальными или иностранными эмитентами. Облигации могут быть краткосрочными или долгосрочными, государственными и корпоративными и т.п.

Существует несколько способов выбора активов и акций для исполнения инвестиционной стратегии:

Выбор акций

Ценные бумаги должны соответствовать уровню риска, который готов взять на себя инвестор. Здесь нужно анализировать такие факторы как сектор экономики, рыночная капитализация и доля рынка, тип акции и т.п. Это достаточно трудоемкий процесс, который занимает немало времени. При этом в общем случае крупные компании с долгой историей, лидирующие на своем рынке, подвержены меньшим рискам.

Выбор облигаций

Когда инвестор выбирает облигации, то ему нужно будет изучить купонный доход, тип облигации, кредитный рейтинг эмитента, а также проанализировать общую ситуацию со ставками на рынке.

Покупка ETF

ETF (Exchange-Traded Funds) – отличная альтернатива вложениям в биржевые индексы для инвестором с ограниченным капиталом. Этот финансовый инструмент торгуется на бирже так же, как и акции. По сути, это иностранные биржевые инвестиционные фонды, которые представляют собой портфель акций или других активов, полностью повторяющих по составу целевой индекс. К примеру, ETF с тикером SPY отражает динамику акций индекса S&P500. Акции самих фондов ETF также торгуются на бирже.

ETF покрывают большое количество различных классов активов, так что их стоит рассмотреть как инструмент «усреднения» портфеля с адекватным риском.

Шаг #3: переоценка распределения активов внутри портфеля

После того, как вы составили портфель, необходимо постоянно его анализировать и проводить ребалансировку. Это нужно потому, что изначально удачно подобранные параметры по распределению различных активов, со временем начинают работать хуже. Ситуация на рынке меняется, возникают и проходят кризисы, они могут затрагивать как конкретную отрасль, так и всю экономику в целом.

Меняться может и финансовое положение самого инвестора, его будущие потребности в деньгах, даже отношение к риску. При возникновении таких изменений, нужно вносить корректировки в портфель. Если вы чувствуете, что вам все труднее переживать просадки портфеля в угоду выбранной стратегии, это знак о том, что поменять нужно именно ее. Или у вас увеличились запасы денег, и теперь вы готовы действовать на бирже более агрессивно – такое тоже бывает.

Для ребалансировки нужно определить «перегруженные» и «недогруженные» сегменты портфеля. К примеру, допустим у инвестора 30% портфеля — это акции небольших компаний, а изначальная стратегия инвестирования предполагала, что акций такого типа в портфеле будет не более 15%. В таком случае нужно провести ребалансировку.

Шаг #4: стратегическая ребалансировка

После того, как инвестор определился с тем, объем каких активов в портфеле нужно уменьшить, а каких – увеличить, и на сколько, нужно вернуться к шагу два и выбрать активы, которые нужно докупить. Также возможно придется и продать часть активов, которых по результатам анализа оказалось слишком много.

Важнейший момент при совершении всех этих операций – налоговые последствия продажи активов в конкретный момент времени. Если получится так, что вы продаете условные акции, и они выросли в цене с момента покупки, то с точки зрения законодательства – это фиксация прибыли, а с прибыли нужно платить налоги. С этой точки зрения, выгоднее может быть просто перестать покупать активы такого типа, а нарастить объемы других сегментов инвестпортфеля. Так вы сможете снизить вес какого-либо актива в портфеле без финансовых потерь.

При этом, если вы считаете, что есть все основания для падения цены активов, возможно их стоит продать вне зависимости от дальнейших налоговых последствий. Если цена акции обвалится на десятки процентов, это в любом случае хуже чем уплата налога на прибыль.

Заключение

Хорошо диверсифицированный инвестиционный портфель – залог долгосрочной прибыли от работы на бирже. Чтобы его построить, сначала нужно выбрать подходящее именно для вас и вашей ситуации распределение активов разных типов. Затем, нужно разбить их на подтипы для лучшего контроля рисков.

После создания портфеля необходимо периодически проводить переоценку распределения активов внутри него и соответственно ребалансировать портфель. При этом анализировать нужно множество факторов, в том числе и возможные налоговые выплаты по итогам совершения операций. О том, какие затраты ждут биржевых инвесторов, мы писали в этом материале.

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital

Инвестиции в разные активы называют диверсификацией. Она позволяет сохранить и даже приумножить средства. Рассказываем, что такое инвестиционный портфель, каким он бывает и как его собрать

В этом тексте вы узнаете:

- Что это

- Виды

- Стратегия Asset allocation

- Как собрать портфель

Что такое инвестиционный портфель

Инвестиционный портфель

— это совокупность различных видов инвестиций, которые принадлежат одному человеку или компании.

Если говорить о частных инвесторах, то обычно портфель — это набор

ценных бумаг

, валют и других активов, собранных таким образом, чтобы доход от них соответствовал определенным целям. Портфель может быть сформирован как по срокам достижения цели, так и по составу активов. Формирование эффективного портфеля связано с грамотным распределением рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались революционными, так как до него в теории инвестиций никто не обсуждал риски инвестирования, а вместо них рассматривали идею максимизации прибыли. Однако Марковиц математически доказал, что есть прямая связь между риском и доходностью. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица, или современная портфельная теория основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Марковиц утверждал, что инвесторы должны измерять, отслеживать и контролировать риски на уровне всего портфеля, а не отдельных ценных бумаг. Соответственно, бумаги стоит подбирать не только на основе их достоинств, но и того, как они повлияют на портфель в целом.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя консервативный портфель, а под активную стратегию выделить другой портфель с рисковыми активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

- валюта и валютные депозиты;

- банковские вклады;

- ценные бумаги;

- драгоценные металлы;

- паи;

- недвижимость;

- опционы, фьючерсы.

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки с приемлемым для инвестора уровнем риска.

Существует два вида рисков:

- недиверсифицируемый, или системный риск связан с факторами, которые не зависят от инвесторов и влияют на весь рынок, его нельзя сгладить с помощью диверсификации. В эту категорию входят такие риски, как:

- Рыночный — риск падения цены актива;

- Валютный — риск изменения курса валюты, которое может стать причиной снижения стоимости и доходности инвестиций, а также убытков;

- Риск ликвидности — риск того, что купленные бумаги сложно или невозможно будет продать без потерь. Чем выше ликвидность, тем проще купить и продать актив;

- Процентный — риск изменения процентных ставок, в частности ключевой ставки Центробанка;

- Инфляционный — риск снижения покупательной способности доходов от инвестиций из-за инфляции;

- Событийный — возможность того, что наступит событие, которое повлияет на рынки и стоимость бумаг, например, как в случае с пандемией коронавируса;

- В отдельную категорию можно выделить геополитические риски, связанные с ухудшением геополитической обстановки, отношения к стране на мировой арене, введением санкций и другим. В него также можно включить политический риск, то есть вероятность потерять вложения, если ситуация в стране изменится или сменится политический курс;

- диверсифицируемый, или несистемный риск связан с определенной отраслью или компанией, ее бизнесом, финансовой и операционной деятельностью, то есть уникален для отдельных отраслей и бизнесов. В него входят:

- Финансовый риск. Связан с возможной неспособностью компании выполнять взятые на себя финансовые обязательства, например платить по кредитам, по облигациям;

- Операционный риск. Связан с деятельностью компании, он может возникнуть в результате сбоев во внутренних процессах, системах компании, а также из-за некомпетентности сотрудников — в отличие от рисков, вызванных внешними факторами, то есть систематических;

- Деловой риск. Это неопределенность будущих объемов продаж и прибыли компании, которые могут ухудшаться. Кроме того, он может возникнуть в случае, если руководство приняло неверное решение, которое может привести в том числе к банкротству компании или потере репутации.

Несистемные риски можно сгладить с помощью диверсификации активов, то есть покупки ценных бумаг из разных стран, отраслей, разных видов, чьи доходности не связаны между собой. С подобными рисками как раз работает портфельное инвестирование.

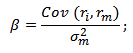

Для определения влияния рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции,

облигации

или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ2m — дисперсия рыночной доходности.

Дисперсия — это диапазон потенциальной доходности инвестиций, основанный на их рисках, который можно рассчитать с использованием исторических доходностей или исторической волатильности на основе этих доходностей. Другими словами, дисперсия может помочь измерить риск инвестиции — чем больше диапазон потенциальной доходности, тем волатильнее актив и выше риски.

Подсчитав коэффициент бета, можно выяснить не только уровень рисковости акции по отношению к рынку, но и направленность. То есть формула покажет, двигается акция вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам. Таким образом, можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15%

(Фото: Unsplash)

Виды инвестиционных портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, форматам доходности и инвестиций, а также срокам. Можно собрать самые разные варианты по широкому кругу параметров.

По степени риска

- Консервативный — низкий уровень риска. В него можно положить депозиты крупных банков, государственные облигации, драгоценные металлы. При формировании такого портфеля необходимо просчитать, будет ли доходность покрывать и превышать инфляцию.

- Сбалансированный — средний уровень риска. Его обеспечат фонды акций и облигаций, отдельные акции и облигации крупных, стабильных компаний. Даже если их стоимость на рынке будет меняться, дивиденды и купоны сбалансируют риски.

- Агрессивный — высокий уровень риска. Включает активы, которые высокодоходны, но одновременно более рисковые, например акции, опционы, бумаги недавно разместившихся на бирже компаний. Чаще всего такие портфели рассчитаны на короткий срок и требуют регулярного контроля активов, купли-продажи. При составлении таких портфелей всегда следует учитывать затраты на комиссии при частых сделках.

По типу доходности

- Дивидендный портфель. Его также называют купонный или комбинированный. В него можно включать те ценные бумаги, которые приносят регулярную прибыль. Например, «дивидендные аристократы» обычно выплачивают своим акционерам прибыль несколько раз в год или с иной периодичностью, а по облигациям регулярно начисляются купоны.

- Портфель роста. Ценные бумаги подбираются с учетом перспектив их роста. Когда портфель вырастет в цене, инвестор сможет его продать, если его цель заключается в получении определенной прибыли в определенный срок.

По степени вовлеченности

- Активный портфель. Предполагает активную стратегию управления, цель которой — превзойти рынок, то есть получить доходность выше индексов. Инвестор, выбравший такой вариант, старается найти недооцененные бумаги, выявить рыночные тренды. Соответственно, такие вложения сопряжены с большим уровнем риска.

- Пассивный портфель. Предполагает следование за определенным индексом, значит, и ожидаемая доходность инвестора зависит от доходности выбранного индекса.

По сроку достижения цели

- Краткосрочный портфель. Предполагает инвестиции на непродолжительный срок, (один — три года).

- Среднесрочный портфель. Формируется с более длительным горизонтом инвестирования (пять — десять лет).

- Долгосрочный портфель. Предполагает срок инвестирования от десяти лет.

Эксперты «БКС Экспресс» отметили, что инвестиции на длительный срок позволяют получить большую доходность, а при краткосрочных вложениях вырастают риски из-за высокой волатильности и возможности того, что инвестор выберет неудачный момент для покупки активов.

По словам аналитика ФГ «Финам» Юлии Афанасьевой, инвестиционный горизонт зависит от предполагаемого результата, который инвестор хочет получить, исходного объема вложений и суммы, которые планируется довносить на счет, а также от приемлемого уровня риска и выбора активов. Эксперт отметила, что консервативные бумаги, например государственные облигации или банковские депозиты, приносят меньший доход, поэтому не позволяют быстро достичь цели, а высокодоходные активы сужают горизонт инвестирования, но повышают риски.

Существуют разные способы распределять активы в портфеле, в том числе готовые стратегии и популярные принципы инвестирования, как, например, портфель 60/40. Он подразумевает, что портфель должен состоять на 60% из акций и на 40% из облигаций, однако его давно критикуют из-за низкой доходности в периоды активного роста рынков и корреляции между акциями и облигациями

(Фото: Unsplash)

Стратегия Asset Аllocation

Asset Allocation переводится с английского как «распределение активов». Этот способ предполагает распределение средств между различными классами активов, чтобы снизить инвестиционные риски, то есть диверсификацию. Ее суть заключается в том, что условия на рынке могут приводить к росту доходностей одного класса активов и снижению другого, соответственно, если стоимость одного актива в портфеле будет падать, ее может компенсировать рост другого.

Есть несколько широких категорий активов:

-

акции;

-

инструменты с фиксированным доходом (например, облигации);

-

денежные средства и их эквиваленты (например, краткосрочные долговые бумаги);

-

альтернативные активы, к которым можно причислить недвижимость, товары, предметы искусства и другие.

На распределение активов в портфеле влияют различные факторы, в частности цель инвестирования и его временной горизонт, уровень приемлемого риска. Кроме того, диверсифицированный портфель предполагает распределение на двух уровнях: между классами активов и внутри классов активов. Допустим, что в портфеле есть акции и облигации (первый уровень). Но внутри каждого класса они тоже различаются — акции различных отраслей из нескольких стран, государственные и корпоративные облигации в разных валютах.

В качестве примера распределения можно привести «всепогодный портфель», автором которого стал знаменитый инвестор Рэй Далио:

-

40% — долгосрочные облигации;

-

30% — акции;

-

15% — среднесрочные облигации;

-

7,5% — золото;

-

7,5% — сырьевые товары.

Американские инвестфонды публикуют квартальные отчеты по своим портфелям ценных бумаг в течение 45 дней после окончания квартала

(Фото: Unsplash)

Как новичку собрать портфель

Действовать нужно, исходя из собственных целей и времени, в течение которого инвестор планирует держать инвестпортфель: нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля. Кроме того, необходимо определиться с суммой инвестирования (и чем она крупнее, тем больше активов будет доступно), а также со стратегией и приемлемым уровнем риска.

Следующий шаг — определиться со структурой портфеля, то есть с тем, что и в каких пропорциях покупать. Как отмечают аналитик ФГ «Финам» Юлия Афанасьева и управляющий директор УК «Финам Менеджмент» Николай Солабуто, опытные инвесторы стараются сочетать три стратегии — консервативную, умеренную и агрессивную. В частности, выделяют три части портфеля:

- накопительную, куда входят самые консервативные инструменты (например, вклады и государственные облигации);

- стабилизационную, на которую приходятся активы, которые можно в любой момент выгодно продать;

- доходную, в которую входят самые рисковые и потенциально доходные активы.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Другой стабильный вариант — индексный портфель, здесь есть возможности инвестировать через биржевые фонды —

ETF

и БПИФ, так комиссии будут значительно ниже.

Один из вариантов — вложения в дивидендный портфель. Купив акции «дивидендных аристократов», вы будете получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново. Стоит учитывать, что в определенных случаях компании могут отказаться от выплаты дивидендов.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте, а также об ограничениях и рисках вложений в иностранные активы.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Вы писали, что инвестиционный портфель обычно состоит из акций и облигаций. Акции выгоднее, облигации надежнее. Но я не разобрался, как правильно поделить деньги между ними.

Я слышал про правило «возраст в облигациях» — надо опираться на него? Или разумно поделить средства поровну? Или лучше все вложить в акции, раз доходность выше?

Максим

Максим, вы правы: основные классы активов для инвестиций — акции и облигации. Частью портфеля также могут быть вклады, драгоценные металлы, недвижимость. У активов разные свойства, и их сочетание позволяет эффективнее инвестировать.

Единственно верных пропорций нет. Все зависит от того, зачем вы вкладываетесь, на какой срок, какая доходность вам нужна и на какой риск вы готовы идти.

Сначала объясню, почему я не советую придерживаться правила «возраст в облигациях», потом более подробно расскажу о создании портфеля из акций и облигаций.

Возраст в облигациях

По этому правилу доли акций и облигаций рассчитываются исходя из возраста инвестора. Доля облигаций в процентах равна возрасту, а доля акций — это 100 минус возраст. Например, если инвестору 30 лет, то 30% портфеля надо вложить в облигации, остальные 70% — в акции. Если инвестору 44 года, то 44% денег — в облигациях, остальные 56% — в акциях. Инвестор становится старше — с каждым годом увеличивается доля облигаций в его портфеле.

Есть и другие варианты правила. Доля акций может рассчитываться так: 110, 120 или другое базовое число минус возраст. Я даже видел такую формулу: базовое число − (возраст2 / 100).

Рассчитывать доли акций и облигаций в портфеле на основе возраста опасно. Это правило подменяет горизонт инвестирования возрастом и не учитывает готовности инвестора к риску. Подразумевается, что цель вложений — безбедная старость, хотя цель не всегда такая. Получившийся портфель может не соответствовать вашей ситуации.

Вот что пишут о правиле «возраст в облигациях» в зарубежных книгах об инвестициях:

«Это полезная концепция для социолога, но опасная, если применять ее к нуждам конкретного инвестора».

Evensky H., Horan S., Robinson T. The New Wealth Management. The Financial Advisor’s Guide to Managing and Investing Client Assets, 2011. P. XVII

«Основанные на возрасте стратегии выглядят консервативными и здравыми, но это худшие стратегии для получения инвестиционного дохода».

McClung M. Living off Your Money. The Modern Mechanics of Investing During Retirement with Stocks and Bonds, 2016. P. 48

«Распределение активов по возрасту дает ложное впечатление сниженного риска. Этот подход не уменьшает эффект последовательности доходностей в первые годы после выхода на пенсию и не защищает от инфляции в последние годы на пенсии».

Otar J. Unveiling the Retirement Myth, 2009. P. 244

Как правильно

Сразу скажу: вряд ли получится создать идеальный инвестиционный портфель, потому что мы не знаем будущее. Но могу рассказать, как сделать хороший портфель.

Сначала определите цель инвестиций: какая сумма вам нужна и для чего. Поставьте срок, за который хотите достигнуть эту цель.

Чем больше времени в запасе, тем больше денег можно вкладывать в акции: даже если случится кризис, у рынка акций будет время восстановиться. Приближаясь к цели, снижайте долю акций и увеличивайте долю облигаций и вкладов.

Оцените свою готовность рискнуть ради потенциально высокой доходности. В долгосрочной перспективе доходность акций в среднем выше доходности облигаций, но цена колеблется гораздо сильнее. Чем выше готовность к риску, тем больше может быть доля акций в портфеле.

В кризис рынок акций может упасть на 50% или даже больше, а восстановление может занять несколько лет. Исходите из того, какую просадку стоимости портфеля вы способны выдержать, не продавая в страхе ценные бумаги.

Если ваш портфель полностью состоит из акций, при падении рынка акций на 50% размер портфеля снизится на 50%. Мало кто может спокойно выдержать такую просадку. Если доля акций 50%, портфель уменьшится на 25%. Это не так страшно, но ощутимо. Если акции составляют 10% портфеля, падение их цены в два раза вы почти не заметите, потому что это уменьшит размер портфеля всего на 5%.

Оценить устойчивость к риску можно, пройдя специальный тест у вашего брокера или управляющей компании. Учтите, что людям свойственно переоценивать свою готовность к риску. Думать о падении цен и видеть падение цен — разные вещи.

Пример. Андрей с помощью ИИС копит деньги на квартиру и хочет купить ее через 3—4 года. Это короткий срок для инвестиций — портфель должен в основном состоять из облигаций.

Если Андрей — консервативный инвестор и не любит рисковать, разумно 90—100% портфеля держать в облигациях, а в акциях — не более 10%. Так Андрею не придется переживать из-за волатильности акций.

Если он готов рискнуть в надежде на более высокую доходность, то в акции можно вложить 20—30% средств или даже больше. Если акции заметно подорожают, Андрей сможет купить квартиру раньше или ему хватит денег на более интересную недвижимость. Но в случае серьезного кризиса покупку квартиры придется надолго отложить. Чем больше акций в портфеле, тем выше может быть доходность инвестиций, но и тем больше времени понадобится Андрею для восстановления портфеля после кризиса.

Кратко

Средства в инвестиционных портфелях обычно разделены между различными классами активов. Основные — облигации и акции. Первые надежнее, вторые прибыльнее в долгосрочной перспективе.

Распределять активы на основе возраста — опасный подход. Он не учитывает ситуацию конкретного инвестора, и портфель может получиться слишком консервативным или слишком агрессивным.

Как разделить средства, зависит от того, сколько времени до цели, какую доходность вы хотите и готовы ли рискнуть ради потенциально высокой доходности. Чем больше времени в запасе и чем выше готовность к риску, тем больше можно вкладывать в акции.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как собрать надежный портфель акций

10 компаний из разных секторов и стран — не гарантия защиты

Если вы купили акции «Аэрофлота», «Магнита» и еще нескольких российских компаний — это не значит, что вы составили надежный портфель. Эти компании зависят от экономики России: если россияне станут беднее, компании начнут меньше зарабатывать. И вы, как акционер, тоже.

Диверсификация — это когда вы покупаете разные акции, чтобы меньше зависеть от каждой из них. Самый простой подход — купить акции разных компаний из разных секторов и стран. Но взаимосвязь между разными компаниями сложнее: нужно смотреть, в чем суть бизнеса, и от каких факторов он зависит. В статье расскажем, какой бывает взаимосвязь между компаниями, как ее найти и как снизить риск портфеля.

Компании в портфеле не должны зависеть от одного показателя

Если ваш портфель собран из 10 разных акций, возможно, это просто 10 разных названий. Например, авиаперевозчик, продуктовый ритейлер, газодобывающая компания и продавец стали — с виду разные бизнесы. Но они все могут зависеть от чего-то одного: рынка сбыта, курса валют, стоимости продукции или других факторов.

Рынок сбыта. Многие компании продают большую часть товаров или услуг на какой-то определенный рынок: в Россию, США, страны Европы и Азии. Это значит, что такие компании зависят от спроса на этом рынке. Если потребители станут покупать меньше продукции — снизится и выручка, и прибыль.

Сравните «Аэрофлот» и «Магнит». Одна компания продает возможность путешествовать, а другая — еду. Но по сути, и та, и другая хотят взять деньги у одного конкретного русского. И если денег у человека сильно станет меньше — у обеих компаний могут упасть доходы. И наоборот, чем больше у россиян денег, тем больше путешествий и еды. Компании зависят от ВВП в России и состояния экономики страны в целом.

Другой пример: НЛМК и «Газпром». Одна компания продает сталь, другая — газ. Но обе зависят от экспорта. Если страны-покупатели решат расторгнуть контракты, ввести санкции, пошлины, найдут более выгодных поставщиков — это все повлияет на выручку и прибыль компаний.

Например, в марте 2018 года президент США Дональд Трамп ввел пошлину на импорт стали — 25%. Это значит, что теперь НЛМК будет зарабатывать немного меньше. Что-то похожее может произойти с «Газпромом»: вдруг Европа решит снизить потребление газа по трубе и начать закупать газ в виде танкеров у поставщиков из США или Ближнего востока.

Если купить акции компаний, которые зависят только от одного рынка сбыта, вы купите один общий макроэкономический риск. Если с этим рынком сбыта что-то случится, то компания начнет меньше зарабатывать, а вы получите меньше денег.

Курс валюты. Еще один частый вид зависимости — от валюты. Это когда компания продает большую часть товаров или услуг только за доллары или только за рубли. Или когда от этого зависят основные издержки бизнеса.

Например: «М.Видео» продает телевизоры, холодильники, плиты и другую технику. Компания покупает товары за рубежом за валюту, а продает их в России за рубли. Если доллар подорожает, условный Samsung продаст «М.Видео» условный телевизор дороже. Конечно, ритейлеры в таких случаях перекладывают издержки на покупателей и тоже повышают цены. Но дорогая техника хуже продается — это скажется на выручке.

Другой пример: «Черкизово». Компания на русской земле, с русскими налогами, заплатила русским мужикам, чтобы они вырастили русскую свинью, закололи и продали мясо в русский супермаркет.

Можно сказать, что «Черкизово» покупает зарубежные комбайны и другую технику, но общая зависимость от доллара — низкая. Более того, если доллар подорожает, им это будет даже выгодно. Тогда зарубежная колбаса подорожает для русских, а колбаса «Черкизово» — нет.

Какая-то доля влияния доллара на бизнес есть у многих компаний. Но все зависит от степени влияния: где-то она непропорционально большая, а где-то это небольшой кусочек бизнеса.

95%

продуктов «Черкизово» продается за рубли. Источник: «Интерфакс»

Стоимость продукции. Если компании производят один вид продукта, то они зависят от цены на этот продукт. Обычно это касается компаний, которые добывают нефть, золото, алмазы, уголь, металлы.

Пример: «Татнефть» зарабатывает большую часть выручки добывая и продавая нефть, а «Полюс» — золото. Если вырастет цена на нефть или золото — вырастет и выручка компаний, если упадет — то и выручка тоже.

Компании в портфеле должны заниматься разным бизнесом

Основная идея диверсификации — чтобы акции компаний в портфеле не зависели друг от друга. Хорошо, когда бизнес не зависит от одного показателя, вроде курса валют или цены на нефть, но еще лучше, если компании в вашем портфеле занимаются разным бизнесом. И даже если компании работают в одном секторе, это не значит, что они зарабатывают на одном и том же.

Сравним «Русгидро», «Россети» и «Пермэнергосбыт». Все компании из сектора энергетики. Кажется, что они зависят друг от друга, но на самом деле — это три разных бизнеса.

«Русгидро» добывает энергию на гидроэлектростанциях. Выглядит так: на огромные лопасти падает вода, они крутятся и вырабатывают энергию. После этого компания продает ее внутри страны. Чем эффективнее «Русгидро» это делает, тем больше зарабатывает.

«Россети» — крупнейшая сеть в России по транспортировке электроэнергии. Когда-то давно «Россети» провели по всей России провода, и теперь, если компании вроде «Русгидро» захотят их использовать, им нужно будет за это заплатить.

Допустим, «Русгидро» объявит себя банкротом и закроется. «Россетям» неважно, упала вода на лопасти гидроэлектростанции или не упала. Они найдут другого поставщика и начнут транспортировать уже его энергию.

«Россети» доставляют энергию сбытовым компаниям, в том числе «Пермэнергосбыту». Основа бизнеса сбытовых компаний — продавать энергию конечному потребителю — обычным людям и организациям. По сути, это бухгалтерия: таким компаниям важно, чтобы клиенты больше платили, а должников было меньше. «Пермэнергосбыту» не важно, кто добыл энергию, и кто ее транспортировал. Главное, чтобы жильцы из условной квартиры № 3 платили вовремя.

Хотя «Русгидро», «Россети» и «Пермэнергосбыт» относятся к одному сектору, бизнес у каждой компании устроен по-разному. «Русгидро» важно эффективно производить энергию, «Россетям» — не терять энергию при транспортировке, а «Пермэнергосбыту» — чтобы было меньше должников.

Как сделать портфель надежнее

Зависимость от каких-то факторов и особенностей бизнеса — это не плохо и не хорошо. Это просто зависимость. Задача диверсификации — не уничтожить риски любой ценой. Нужно быть в курсе рисков.

Узнайте, от чего зависит компания. Чтобы собрать портфель из не взаимосвязанных акций, нужно понять, как работает бизнес. Что делает компания, кому и что продает, от каких факторов зависит больше всего.

Для этого посмотрите на источники выручки. Чаще всего компании публикуют подробную информацию о своем бизнесе на сайте, в разделе «О компании». Еще один источник — годовые презентации для инвесторов. Это многостраничные PDF-отчеты, где с помощью инфографики компании рассказывают о состоянии бизнеса за последний год.

Страница с годовыми отчетами на сайте «Аэрофлота». В таких отчетах компании подробно рассказывают, как зарабатывают и от чего зависит бизнес

Покупайте акции с разными видами риска. Когда вы разобрались в бизнесе, нужно оценить зависимость компаний от определенных факторов: для кого-то важен внутренний спрос, для кого-то курсы валют и стоимость продукции.

Если от каких-то факторов зависят компании, значит от этого зависят и акции, в которые вы вложили деньги. Дальше нужно решить — устраивает вас такая зависимость или нет? Допустим, если вы верите, что экономика в России будет расти или доллар дорожать, или золото дешеветь — это ваш выбор. Главное — выбирать риски осознанно.

Еще один способ снизить взаимосвязь — купить акции с противоположным риском. Например, когда одна компания начнет больше зарабатывать от роста доллара по отношению к рублю, а другая меньше. Так вы застрахуетесь от определенных видов риска.

Учитывайте доходность. Когда вы пытаетесь избавиться от риска, не забывайте, что задача портфеля — не только не потерять деньги, но и заработать. Если акции в вашем портфеле не будут зависеть друг от друга — это хорошо, но какой в этом смысл, если в итоге вы получите доходность меньше депозита в банке? Чтобы заработать, все равно придется брать на себя какой-то риск.

Кратко

- Чтобы собрать надежный портфель акций, нужно смотреть в чем суть бизнеса каждой компании, и от каких факторов он зависит.

- Компании в портфеле не должны зависеть от одного показателя: рынка сбыта, курса валют, стоимости продукции или других факторов.

- Компании в портфеле должны зарабатывать по-разному. Например, одна компания получает деньги за выработку энергии, другая за передачу, а третья — за перепродажу потребителям.

- Задача диверсификации — не уничтожить риски. Важно знать риски компаний и идти на них осознанно.

- Не забывайте о доходности. Если купить слишком много акций в попытке снизить риск, можно в итоге ничего не заработать.

Оригинал статьи:

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Сколько акций держать в портфеле — Полное руководство

Сколько акций должно быть в портфеле и как распределить количество ценных бумаг. Виды рисков и сколько акций достаточно для диверсификации портфеля.

- —

- Aa

- +

Когда инвестор решается вложить некую сумму в акции, неизбежно встает вопрос о количестве акций в портфеле, а также о распределении имеющихся средств между бумагами выбранных компаний.

Хорошо подобранный портфель будет прибыльным, даже если некоторые из акций в нем будут падать.

Распределение активов – это в большей степени искусство, чем наука, однако существуют некоторые обязательные правила, которых стоит придерживаться, чтобы достичь успеха.

Содержание статьи:

- Как создать хороший портфель акций

- Сколько акций держать в портфеле

- Количество активов в портфеле

- Как правильно распределить акции в портфеле

- Распределение акций по секторам

- Риски инвестиционного портфеля

- Сколько бумаг достаточно для диверсификации

- Концентрированный портфель

- Советы

- Вопрос — Ответ

Как создать хороший портфель акций

Главная аксиома инвестирования – не класть все яйца в одну корзину. Говоря иначе, инвестиционный портфель должен быть рассредоточен. Держать в активах одну-две акции небезопасно по причине того, что нельзя быть до конца уверенным в будущем какой-либо компании. И если инвестор ошибается в прогнозе, то его ждет потеря вложенных средств.

Распределение наличных между несколькими бумагами нужно для нивелирования возможных неприятных случайностей на рынке. Если большая доля денег будет вложена в неблагополучную компанию, инвестор может понести катастрофические убытки.

Есть несколько вариантов создания эффективного портфеля, которые подходят разным типам инвесторов: краткосрочным и долгосрочным.

Портфель на основе ликвидности. Такой способ подбора акций подразумевает сведение к минимуму доли низколиквидных бумаг без учета их прогнозируемой стоимости. Этот подход ограничит потенциал роста портфеля, но при этом ограничит и убытки, поскольку позволит быстро перевести все активы в деньги в случае рыночного коллапса.

Портфель на основе потенциала роста. Такой способ формирования портфеля стремится максимизировать вероятный доход от бумаг. Для этого инвестор, опираясь на фундаментальный анализ, покупает в основном самые многообещающие ценные бумаги и минимальное количество менее потенциально прибыльных акций.

Ограничение убытков по портфелю. Суть метода сводится к тому, чтобы убыток ни по какой из акций не привел инвестора к существенной потере капитала.

Данный способ эффективен при распределении денег в соотношении риск/доходность с жесткой фиксацией доли риска по каждой отдельной позиции. То есть инвестор должен заранее определить, сколько он готов потерять по любой из приобретаемых акций.

Портфель на базе биржевого индекса. Суть такой модели инвестирования заключается в том, что за основу берется некий эталонный ориентир – биржевой индекс.

По факту такой портфель подразумевает «пассивное управление»: достаточно просто повторять структуру выбранного индекса.

Отказ от диверсификации. Некоторые инвесторы отвергают диверсификацию, несмотря на то, что она считается единственно надежным способом снижения рисков портфельных инвестиций. По их мнению, диверсификация – это неуверенность в выбранной стратегии и просто потеря денег, которые могли быть заработаны.

Такая стратегия не лишена смысла, так как в моменты форс-мажора рынок показывает падение буквально всех активов, поэтому диверсификация в таких случаях лишается своей функции.

Сколько акций держать в портфеле

Чем большее количество акций находится в распоряжении инвестора, тем меньше вероятность получения результата ощутимо хуже рынка. При этом, конечно же, шансы обогнать рынок также очень малы. Однако преимущество заключается в снижении рисков по всему портфелю в целом. Вместе с тем подобный подход вызывает вопросы касательно целесообразности покупки индивидуальных бумаг вместо акций индексного ETF или взаимного фонда.

Для того чтобы портфель показывал доходность выше средней по рынку, нужно развивать свои аналитические способности и руководствоваться принципом американского инвестора Питера Линча (Peter Lynch), который считал, что акций нужно иметь столько, сколько и детей, – чтобы успевать следить за всеми. Количество бумаг при этом будет зависеть от количества времени, которое их держатель сможет уделять работе с ними и с рынком в целом.

Другими словами, максимальное количество акций – это наибольшее количество предприятий, данные по которым инвестор сможет отслеживать, вовремя реагируя при возникновении различных ситуаций.

Известный финансист Джон Маркс Темплтон (John Marks Templeton) утверждал, что он правильно выбирал бумаги лишь в 60 % случаев. Это обстоятельство, тем не менее, не помешало ему стать одним из выдающихся инвесторов с мировым именем. Все дело в том, что талантливым портфельным менеджерам удается вкладывать в лидеров больше денег, чем в аутсайдеров.

Количество активов в портфеле

По мнению специалистов, портфель должен состоять из 10–20 акций, а начинающим финансистам лучше не покупать более 15 бумаг.

Инвесторы, держащие более 20 компаний, как правило, приобретают акции, обладая очень малым количеством информации о них. А диверсификация осуществляется исключительно математическим способом – через большое количество бумаг различных эмитентов. При таком количестве активов в портфеле почти невозможно достичь доходности выше среднерыночной.

Владение ценными бумагами всегда связано с некоторыми расходами. Кроме затрат на покупку акций их владелец обязан платить за хранение своих активов, при этом обслуживание иностранных бумаг обходится заметно дороже. Поэтому чем меньше портфель, тем накладнее становится со временем его содержание. В конце концов расходы могут полностью «съесть» все вложения. Ввиду этого наращивание портфеля выглядит разумным.

Рассредоточенный инвестиционный портфель обладает низкой волатильностью, что, несомненно, является преимуществом. Однако нужно учитывать, что когда рынки акций находятся в росте, подобный портфель покажет доходность ниже средней. А в моменты падения – более низкие потери относительно средних рыночных показателей.

Несмотря на это, кризис 2008–2009 гг. продемонстрировал, что даже рассредоточенный портфель не является гарантом защиты от крупных потерь в экстремальных условиях. В момент массового обвала рынков сильно пострадали даже те инвесторы, которые распорядились своими портфелями лучше других.

В то же время слишком высокое рассредоточение портфеля представляется другой крайностью, которая также не несет преимуществ. Недостатком большого количества бумаг является отсутствие возможности у инвестора отслеживать события каждой компании из его портфеля.

Луи Лёвенстам (Louis Lowenstein) в своей книге The Investor’s Dilemma рекомендовал владельцам взаимных и хедж фондов держать не более 20 акций на 1 фонд. Он утверждал, что безопасность активов обеспечивается не количеством бумаг, а их тщательным отбором. Лёвенстам был уверен, что средний инвестиционный портфель американского фонда со 160 акциями слишком рассредоточен и неудобен.

Как правильно распределить акции в портфеле

Кроме знания количества акций, необходимого для формирования безрискового портфеля, также важны сведения о том, какую процентную долю определить для каждой бумаги. В настоящее время этот нюанс инвестирования мало освещен в академической литературе, поэтому требует скорее таланта, нежели четкого выполнения инструкций.

Известно, что успешные управляющие имеют способность размещать средства так, чтобы большая их доля приходилась на прибыльные активы, а не на теряющие в цене. И самый главный вопрос в том, как этого достичь частному инвестору. Разумеется, акции в портфеле распределяются пропорционально уверенности в позитивном будущем их эмитентов. Если присутствует стопроцентная уверенность в перспективах некоего предприятия, то бумагам такой компании нужно придать наибольший вес.

Однако не стоит впадать в крайности и присваивать какой-либо акции свыше 50% от всего объема портфеля.

Когда одной бумаге отведено 10% веса, то ее рост на 20% повысит стоимость всего портфеля на 2%. А если доля актива – всего 3%, то такое же изменение его стоимости изменит портфель только на 0,6%. К определению долей в портфеле нужно подходить со всей тщательностью. Не стоит опасаться инвестировать наибольшую долю в компании, в которые вы верите больше всего.

Крупным надежным компаниям с многолетней успешной историей рекомендуется отводить несколько большую долю в портфеле инвестора, к примеру 20%. Предприятиям поменьше можно выделить 10% веса, а совсем мелким АО – по 5%. Таким образом, можно ориентироваться на 5–10 бумаг, на каждую из которых придется от 5 до 20% портфеля в зависимости от величины и уверенности в надежности предприятия-эмитента.

Опрос: Какие акции вам нравятся?

Распределение акций по секторам

Инвесторский портфель должен иметь иммунитет к любому рыночному катаклизму или событию. Достичь необходимой устойчивости помогает покупка бумаг компаний, которые относятся к разным секторам экономики.

Обладая акциями предприятий нескольких различных отраслей, инвестор страхует свои деньги от множества кризисных ситуаций и форс-мажорных ситуаций в какой-либо одной отрасли. Иначе говоря, портфель становится защищенным.

Когда инвестор подбирает бумаги в пределах собственной компетенции, он выбирает компании из тех секторов, которые ему известны и понятны. К примеру, медицинский работник и по совместительству частный инвестор может создать портфель, в котором будут преобладать предприятия биотехнологического или фармацевтического направлений. Также любой желающий может последовать примеру Уоррена Баффетта и вкладываться в понятные и простые компании, например Wrigley или Coca-Cola.

Однако в случае сосредоточения всех активов в одном экономическом секторе нужно трезво оценивать вероятные последствия для инвестиционного портфеля. Например, не стоит фокусироваться на вложениях исключительно в автомобильное производство или авиаперевозки.

Риски инвестиционного портфеля

Выделяются 2 основных вида риска портфеля инвестора: собственный (несистематический) и рыночный (систематический). Общие экономические события – количественное смягчение, введение либо снятие санкций, кризисы, форс-мажоры, войны – оказывают влияние на каждый актив в той или иной мере. Такой вид риска называется рыночным. Кроме общеэкономических тенденций, для любой отдельной компании иногда появляются хорошие либо плохие новости, которые будут значительно колебать стоимость акций.

Собственный или несистематический риск

Несистематический риск – это индивидуальный для любой компании риск, который связан с ее бумагами. Данный вид риска, как правило, отталкивается от качества менеджмента, уровня прибылей, отзыва изделий и т. д.

Взгляд на риск портфеля с позиции собственного риска заставляет задумываться о диверсификации. Собственный риск не относится к рыночному, он является только частным случаем и не реализуется массово. Говоря иначе, когда в портфеле мало активови один из них покажет экстремальное отклонение от своей средней доходности, его удельный вклад будет большим. При большом количестве бумаг падение одной из них даже на 20% с долей в 5% в портфеле снизит его прибыльность всего на 1%.

Таким образом, высоко диверсифицированный портфель сглаживает риск, так как активы легко компенсируют друг друга. Кроме того, повышается управляемость портфеля: инвестор может легко заменить плохо зарекомендовавшие себя бумаги на более перспективные.

Рыночный или систематический риск

Рыночный риск – это риск всего фондового рынка в целом, который нельзя компенсировать за счет диверсификации. Данный риск влияет на ценообразование каждой бумаги, и даже если в портфеле инвестора тысяча различных позиций, избавиться от риска, который связан с самим понятием владения акциями, не удастся.

Однако существует способ контроля рыночного риска. Финансовые аналитики часто высказываются о том, что на важных уровнях поддержки по индексам целесообразно включение в портфель сильных акций. Смысл данных заявлений в следующем: когда индексы показывают укрепление от сильных поддержек, акции тоже имеют склонность к росту по «широкому фронту».

Полезные ссылки:

- Как заработать на ETF фондах (Exchange Traded Fund)

- Фондовый рынок простыми словами (как он работает) — что нужно для торговли

- Как заработать на недооцененных акциях. Скринеры для поиска и примеры

- Что такое диверсификация и как она работает на примерах

- ТОП 8 идей Куда можно вложить (небольшую сумму денег)

Также важно добавлять в портфель именно сильные акции, то есть те, которые показывают рост, опережающий рыночные индексы (когда они растут), и дешевеют медленнее, когда индексы падают. Соответствующую оценку активов можно получить, изучив историю котировок выбранной бумаги относительно истории индекса. Необходимо рассчитать, насколько хорошо акция может противиться просадке индекса. И далее, исходя из повторяемости рыночной истории, добавлять подобные активы в портфель.

Получается, что систематический риск снижается через включение акций, демонстрирующих сопротивляемость падениям рынка.

Сколько бумаг достаточно для диверсификации

Инвестиционный портфель акций

Фрэнк Рейли и Кит Браун в своей книге «Инвестиционный анализ и управление портфелем» (Frank Reilly, Keith Brown «Investment Analysis and Portfolio Management») рассказывают о том, что результаты исследований, при которых отобрались случайные акции, демонстрируют почти максимальный уровень пользы от диверсификации при составлении портфеля из 12–18 бумаг.

Иными словами, если вложиться в акции в количестве от 12 до 18 с условием равновзвешенного портфеля, то можно застраховаться от 90 % несистематического риска. А добавление активов свыше 18 не дает практически никаких преимуществ для диверсификации.

По существу, теоретический материал показывает, что хорошо защищенный портфель имеет доходность, аналогичную рыночному индексу. Из этого становится ясно, что если инвестор желает иметь доходность выше рынка, то неизбежно вынужден будет снижать уровень диверсификации, увеличивая риски. Кроме того, нужно понимать, что портфель более чем из 18 акций, не повышая уровень защищенности, увеличивает объем издержек, связанных с куплей/продажей и управлением.

Негативным моментом чрезмерной диверсификации является тот факт, что при владении слишком большим числом бумаг тщательное изучение бизнеса всех компаний становится маловозможным. Ввиду этого придется принимать инвестиционные решения, которые не будут основаны на тщательном анализе. Это обстоятельство, в свою очередь, создает риск не заметить что-либо значительное в своем портфеле и на рынке в целом.

Выход за пределы собственной компетентности чреват для частного инвестора потерей конкурентных преимуществ.

Концентрированный портфель

Это может показаться удивительным, но концентрированный инвесторский портфель не настолько рискован, как может показаться. Владение только 2 бумагами вместо 1 понижает риск сразу на 46 %. Используя принцип «80/20», можно сделать вывод о том, что сформированный из 8 акций портфель исключает 81 % диверсифицируемого риска.

Это может показаться удивительным, но концентрированный инвесторский портфель не настолько рискован, как может показаться. Владение только 2 бумагами вместо 1 понижает риск сразу на 46 %. Используя принцип «80/20», можно сделать вывод о том, что сформированный из 8 акций портфель исключает 81 % диверсифицируемого риска.

Известный американский инвестор, бывший руководитель фондовой биржи Alliant Techsystems и основатель хедж-фонда Gotham Capital Джоэль Гринблат (Joel Greenblatt) в одном из своих изданий пишет, что по результатам одного исследуемого периода усредненная доходность фондового рынка была на уровне 10%. По статистическим правилам разброс результатов разных портфелей составлял от минус 8% до плюс 28% 2/3 срока владения при владении в течении 1 года. Это значит, что треть периода доходность портфеля инвестора находилась за рамками указанного 36%-го диапазона.

Также интересно другое наблюдение Дж. Гринблата, заключающееся в том, что если бы портфель был сформирован всего лишь 5 бумагами, то уровень ожидаемого дохода все равно колебался бы у отметки 10%, при этом разброс увеличился бы до диапазона от минус 11% до плюс 31%. А если рассмотреть портфель из 8 акций, то диапазон составил бы от минус 10% до плюс30 %. Проще говоря, для диверсификации необходимо значительно меньше активов, чем можно предположить.

Посмотрите интересное видео с советами от Уоррена Баффетта:

Советы инвесторам

В качестве заключения приведем несколько рекомендаций от опытных инвесторов.

Начинайте с определения слабого места в своем портфеле, а также пределов собственной компетенции. Может быть, к примеру, у вас слишком высок риск, который связан с бумагами иностранных компаний? Либо есть существенное смещение в сторону компаний телекоммуникационного сектора?

Поразмышляйте над возможностью приобретения бумаг взаимных фондов либо ETF, которые обеспечат вам работу с отраслями или странами, которых недостает в вашем портфеле. Такие инвестиции не требуют развития новых навыков в аналитике.

Стремитесь вносить разнообразие в свой портфель активов, стараясь снизить риски и увеличить воздействие многих рыночных сегментов. Такой подход повысит ваши шансы на обнаружение выигрышной отрасли, а также защитит ваши деньги.

Одним из методов определения необходимого количества акций в портфеле является значение каждой бумаги в процентном выражении, которое базируется на толерантности к риску. К примеру, 2–3% в каждой бумаге в портфеле создадут надежную подушку безопасности. А если вы более склонны к риску, то доля каждого актива увеличивается. Выделение 10% инвестиций на каждую компанию создаст портфель из 10 бумаг. Такое распределение увеличивает риск, но и повышает шансы на получение высокого дохода. Процент каждого актива прямо соотносится с вашей склонностью к риску и ожидаемой доходностью.

Принимать решение о количестве акций в портфеле можно, отталкиваясь от количества часов, которые вы готовы уделять слежению за своими инвестициями. Если вы сможете выделить 20 часов в неделю, то этого времени хватит на отслеживание 5–6 акций. Включайте в портфель то количество активов, на которое у вас хватает времени.

Возможность рисковать находится в зависимости от стабильности доходов и инвестиционного горизонта. Если вам еще нет 25 либо вы имеете стабильную прогнозируемую зарплату, то, возможно, вам подойдет хранение большей части портфеля в акциях. Но если вам через 2–3 года выходить на пенсию, или ваш доход плохо поддается прогнозированию, то большую долю инвестиций лучше направить в инструменты, которые имеют фиксированный доход.

Часто задаваемые вопросы

Какой портфель акций собрать новичку?

Начинающим и относительно консервативным инвесторам рекомендуется подобрать 4-6 компаний из разных секторов и поровну распределить между ними капитал. Предпочтение лучше отдавать эмитентам с высокой капитализацией.

Что такое ленивый портфель?

Ленивый портфель — это набор акций и других финансовых инструментов, не требующий внимания инвестора. Примером может быть портфель, собранный из облигаций, ETF или крупных компаний (голубых фишек).

Что такое доходность портфеля?

Один из критериев оценки эффективности инвестиций. Доходность портфеля — это среднее значение прибыли (рост стоимости активов, дивиденды, купонный доход) за определенный период (месяц, квартал, год).

Загрузка…

На фондовом рынке есть десятки инструментов, которые используют для создания инвестиционного портфеля. Одни помогают зарабатывать долго и по чуть-чуть, другие — много и быстро. Тип портфеля зависит от ваших целей. В статье расскажем, какие бывают инвестиционные портфели и для каких целей они подходят.

Инвестиционный портфель — это набор биржевых инструментов, которые помогут вам достичь финансовых целей.

Как определить тип инвестиционного портфеля

Чтобы грамотно составить инвестиционный портфель, нужно понимать:

- Какие у вас цели?

- На какой срок готовы инвестировать?

- К какому уровню риска готовы?

- Каких результатов ждёте от инвестиционного портфеля?

- Сколько времени готовы уделять управлению портфелем?

Мы рассмотрим три базовых варианта портфеля: защитный, доходный и растущий.

Портфель для защиты

Считается альтернативой банковскому вкладу

Цель: защитить деньги от инфляции.

Как работает: защитный портфель состоит из облигаций надежных эмитентов, которые инвестор держит до срока погашения.

Например, Ибрагим хочет инвестировать один год, чтобы сохранить деньги. Для этого он находит облигации федерального займа со сроком погашения через год. Доходность таких облигаций держится на уровне 7-14% годовых, что выше процентов по банковскому вкладу.

Другой вариант — Ибрагим покупает облигации через ИИС и планирует держать деньги на счету в течение 3 лет. Для этого он покупает облигацию с погашением через 3 года и получает примерно такую же доходность каждый год, как в первом случае.

Покупать облигации с более долгим сроком не имеет смысла, потому что при росте ставок в экономике такие облигации теряют в цене и доходность снижается.

Защитный портфель практически всегда будет выгоднее, чем банковский вклад.

Что купить: облигации федерального займа.

Доходность: 9-13% годовых. Доходность ОФЗ можно проверять на сайте Банка России.

Что дальше: в портфель также можно добавить облигации крупных надежных эмитентов — доходность по ним обычно выше. Если готовы увеличить риск и заработать больше — купите облигации мелких компаний на 13-17% от портфеля. Состав портфеля рекомендуется пересматривать 1-2 раза в год, добавляя в портфель более доходные облигации.

Портфель для дохода

Считается альтернативой сдаче недвижимости в аренду

Цель: получать регулярный доход от инвестиций.

Как это работает: среднерисковый портфель, который состоит из акций и облигаций.

Главное в таких портфелях — гарантированная дивидендная доходность. Изучите компанию, поймите, зачем компания платит дивиденды, и кто основной получатель её дивидендов. Подробнее — в статье о дивидендной доходности .

Например, компания МТС регулярно платит высокие дивиденды. Дело в том, что основным владельцем акций МТС является АФК «Система» — компания с высоким долгом, который нужно выплачивать.

«Система» будет владеть акциями МТС до тех пор, пока будут выплачиваться дивиденды. Значит, с большой долей вероятности, МТС будет платить дивиденды, пока ей владеет «Система».

Преимущество доходного портфеля над доходной недвижимостью — ликвидность. Акции можно продать за несколько минут и получить деньги на счет.

Чтобы продать объект недвижимости, нужно подготовить много документов, нанять риелтора и заключить сделку. Процесс может затянуться на несколько месяцев.

Ещё один плюс финансовых инструментов — они постоянно работают. Недвижимость может пустовать и не приносить доходов, а компании работают и генерируют прибыль постоянно.

Что купить: акции компаний, которые платят дивиденды. Либо короткие облигации федерального займа, облигации крупных компаний.

Доходность: 10-15% годовых.

Что дальше: высокие дивиденды не значат, что акция не обесценится. Стоимость акции может значительно меняться в течение коротких промежутков времени. Например, сегодня акция может вырасти на 1%, а завтра – упасть на 10%.

Поэтому доходный портфель должен работать минимум 3 года, чтобы минимизировать влияние резких скачков. Рекомендуется пересматривать состав портфеля 2-4 раза в год после выхода отчетностей компаний.

Портфель для роста

Считается альтернативой покупке структурных продуктов и ПИФов

Цель: рост инвестиций.

Как это работает: инвестирование в индекс широкого рынка.

Например, индекс IMOEX. Он состоит из акции крупнейших российских компаний, поэтому отражает состояние российского фондового рынка в целом. За последние 8 лет он вырос на 180% и принес инвесторам примерно 22% за каждый год.

Преимущество такого портфеля — управление не занимает много времени. Вам не нужно выбирать и оценивать акции самостоятельно, за вас это сделала управляющая компания. Ваша задача — выбрать фонд на индекс для инвестирования.

Минус в том, что рынок волатилен и иногда показывает отрицательную доходность. Поэтому всегда нужно держать запас наличности, чтобы увеличивать портфель на просадках.

Лучшая стратегия для инвесторов в индекс — «купить и забыть». Рекомендуемый срок инвестирования — от 5 лет.

Что купить: фонд на индекс или акции компаний пропорционально их весу в индексе.

Доходность: 21% годовых — средняя доходность российского рынка.

Что дальше: если вы хотите зарабатывать больше, придется разбираться в инвестировании. Для этого изучайте матчасть , а часть денег можете выделите на покупку акций компаний с перспективой роста. Например, за 2021 год акции компании «Самолет» выросли на 414,8%.

Главное на рынке — не поддаваться эмоциям и следовать выбранной стратегии. Фондовый рынок вознаграждает терпение и холодный расчёт. Уоррен Баффет сказал: «Рынок — место, где деньги переходят от более активных к более терпеливым».