Литий — ключевой компонент разнообразных аккумуляторов, которые используются везде: от смартфонов до электромобилей. Россия обладает крупными запасами лития, но больше 20 лет не добывала его, предпочитая более дешевый импорт. Теперь с импортом ожидаются перебои. Сразу четверо участников рынка объявили в 2022 году о планах производить литий из собственного сырья, однако осуществятся эти проекты нескоро

О перспективе дефицита лития заявил недавно заместитель директора департамента металлургии и материалов Минпромторга Владислав Демидов. «Если не будет сырья, то очень большая может быть проблема в обеспечении собственных литиевых потребностей в литийионных аккумуляторных батареях», — сказал Демидов.

Выступая в Совете Федерации, Демидов сообщил, что Россия не добывает литиевое сырье. Оно поступает в страну в виде карбоната лития в основном из Чили, Аргентины, Китая и Боливии. Китай, по словам Демидова, сам испытывает острую нехватку лития. А после приостановки поставок из Чили и Аргентины у России осталась возможность получать сырье только из Боливии, сказал он.

«От прекращения импорта сырья могут пострадать практически все российские производители и потребители литиевой продукции, начиная от компании по производству литийионных аккумуляторов «Лиотех» и заканчивая Каменск-Уральским металлургическим заводом, выпускающим полуфабрикаты из алюминий-литиевых сплавов, — соглашается независимый эксперт Леонид Хазанов. — Причем компенсировать нехватку собственной добычей литиевого сырья мы не сможем — ее в нашей стране сейчас попросту нет».

Зачем нужен литий, где и как его добывают

Литий — самый легкий в мире металл. В металлургии он используется для раскисления и повышения пластичности и прочности сплавов. В оптике он применяется для изготовления стекол, которые защищают от ультрафиолетовых лучей. Кроме того, в ядерной энергетике и атомной технике при его помощи получают радиоактивный изотоп водорода — тритий. Но львиная доля лития уходит на производство литийионных аккумуляторов. Рост спроса на электромобили привел к взлету цен на литий на 400% в прошлом году.

Цены на карбонат лития сейчас держатся выше $70 000 за т (хотя в прошлом году были примерно $13 000) из-за сильного спроса на него со стороны производителей литийионных аккумуляторов, объясняет Хазанов.

Существуют несколько способов добычи лития. При гидроминеральном способе минерализованные подземные воды закачиваются в специальные бассейны, где происходит выпаривание. Из образующегося концентрата получается карбонат лития, который используется производителями аккумуляторов во всем мире. Таким образом литий производится в так называемом «литиевом треугольнике», расположенном в Андах на границах Аргентины, Боливии и Чили. Там находится более половины мировых запасов лития.

Более дорогим способом является рудный, когда металл добывают в шахтах или карьерах из пегматитов — горных пород, содержащих разные металлы, включая литий. Литий также можно получать из отвалов отработанной руды, где металл сохранился, поскольку устаревшие технологии не позволяли извлекать его полностью, и из вышедших из употребления аккумуляторов.

По данным Геологической службы США (USGS), крупнейшие прогнозные ресурсы лития в мире по состоянию на прошлый год находились в Боливии, где они оценивались в 21 млн т, Аргентине (19 млн т), Чили ( 9,8 млн т), США (9,1 млн т), Австралии (7,3 млн т) и Китае (5,1 млн т). Прогнозные объемы запасов лития в России служба оценивает в 1 млн т.

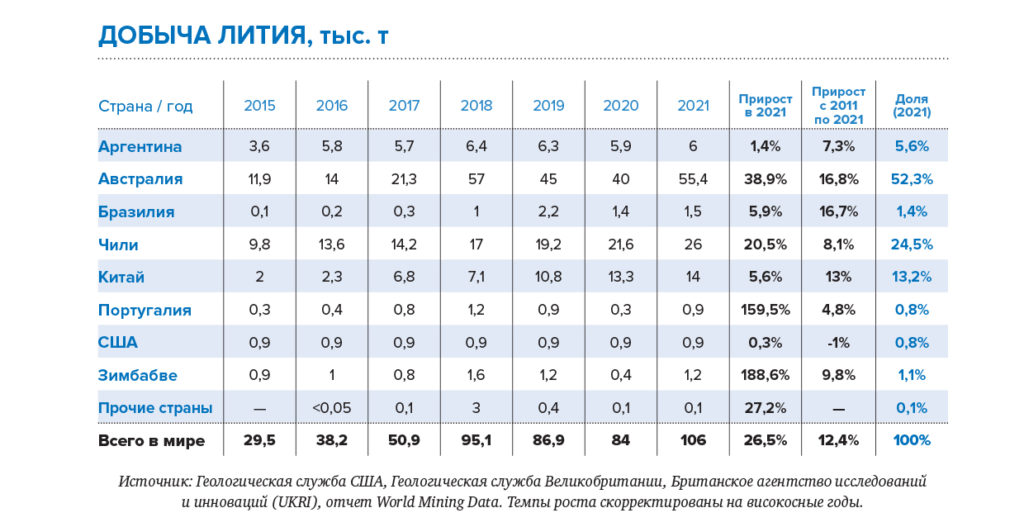

Общая добыча лития в 2021 году составила около 100 000 т, увеличившись за год на 21%. Больше всего лития добывалось в Австралии — 55 000 т, Чили — 26 000 т, Китае — 14 000 т и Аргентине — 6200 т. Боливия в списке крупных производителей не числится. По оценке The Economist, добыча лития в Боливии в прошлом году могла составить лишь 600 т.

Это меньше, чем нужно одной только России. «Из общего объема выпуска лития из импортируемого сырья (примерно в 2000 т) 400-700 т потребляется непосредственно в России, остальные 1300-1600 т отправляются на экспорт, — рассказывает Хазанов. — Производятся аккумуляторы, стекло, керамика, смазки, алюминий-литиевые сплавы».

Проект «Норникеля» и «Росатома»

В понедельник, 25 апреля, металлургический гигант «Норникель» объявил о намерении создать совместное предприятие с «Росатомом» по освоению литиевого месторождения Колмозерское в Мурманской области и дальнейшей глубокой переработке литиевого сырья.

Колмозерское — крупнейшее (18,9% отечественных запасов) и наиболее перспективное российское месторождение литиевых руд, в настоящее время находится в нераспределенном фонде. СП «Норникеля» с «Росатомом» намерены участвовать в аукционе на лицензию по разработке месторождения. Аукцион ожидается уже в нынешнем году.

«Мировой спрос на литий, по прогнозам, может увеличиться в пять раз до 2030 года. Россия также нуждается в собственном литиевом сырье и в создании производственной цепочки от добычи руды до производства аккумуляторных батарей, — сказал Forbes cтарший вице-президент — производственный директор «Норникеля» Сергей Степанов. — В связи с этим «Норникель» и «Росатом» решили объединить имеющиеся в компаниях компетенции в рамках проекта по освоению месторождения «Колмозерское». На сегодня подписано соглашение о намерениях и разработана предварительная техническая документация по проекту». Раскрывать детали о сроках, объемах инвестиций и так далее «Норникель» отказался.

«Росатом» задумывался о добыче лития на Колмозерском месторождении еще в июле 2021 года, напоминает аналитик «Велес Капитала» Василий Данилов. Тогда первый металл планировалось получить только к 2030 году. «Сейчас к разработке Колмозерского месторождения привлечен «Норникель» — одна из крупнейших горнодобывающих компаний в мире, имеющая широкое присутствие на Кольском полуострове, — говорит эксперт. — Учитывая значительные финансовые и экспертные ресурсы «Норникеля», начало промышленной добычи лития может начаться раньше обозначенных девяти лет». Однако в любом случае речь идет о достаточно длительном сроке, что связано не только с необходимостью разработки самого месторождения, но и строительства с нуля сопутствующей инфраструктуры, обогатительных фабрик и других объектов, добавляет Данилов.

«Проект «Росатома» и «Норникеля» может оказаться труднореализуемым: несмотря на большие запасы Колмозерского месторождения, его руды отличаются сложным составом, поэтому их переработка может оказаться крайне затратной», — полагает Хазанов.

В проекте принимает участие дочернее предприятие «Росатома» — «РЭНЕРА» — производитель литийионных батарей для использования в спецтехнике, энергетике и электротранспорте.

В июле 2021 года сообщалось, что входящий в «Росатом» холдинг «Атомредмедзолото» планирует начать добычу соединений лития в Мурманской и Иркутской областях, а также в Латинской Америке до 2030 года и вложить в эти проекты более 50 млрд рублей. Назывался и предполагаемый объем добычи — до 50 000 т в год.

«Росатом» не ответил на запрос Forbes.

Проект «Газпрома» и ИНК

В начале февраля «Газпром», «Иркутская нефтяная компания» (ИНК) и Министерство промышленности и торговли подписали трехсторонний план мероприятий («дорожную карту») по реализации проекта по производству соединений лития из минерализованных подземных вод Ковыктинского газоконденсатного месторождения «Газпрома» в Иркутской области.

«Газпром» провел технико-экономическую оценку проекта, который, по предварительным оценкам, в перспективе может в значительной степени покрыть внутренний спрос на литий», — заявил во время подписания соглашения председатель правления «Газпрома» Алексей Миллер. Проект, который намерены реализовать «Газпром» и «Иркутская нефтяная компания», позволит сформировать литиевую отрасль полного цикла с хорошим экспортным потенциалом, сказал министр промышленности и торговли Денис Мантуров. В сообщении «Газпрома» не указываются сроки осуществления проекта. При этом Мантуров отметил, что этот проект — «важный, предметный шаг к решению амбициозной задачи полного обеспечения российской промышленности отечественными редкими и редкоземельными металлами к 2030 году».

«Газпром» и ИНК подписали меморандум о намерениях развивать проект добычи лития на Ковыктинском месторождении в октябре 2021 года. Тогда же было объявлено, что ИНК располагает собственными технологиями переработки литийсодержащих попутных вод и готова их адаптировать для переработки пластовых рассолов месторождения «Газпрома».

«Газпром» и ИНК не ответили на запрос Forbes. Минпромторг отказался предоставить данные по проекту, сообщив лишь, что работа над ним продолжается «в рамках дорожной карты».

Дагестан тоже хочет производить литий

О намерении организации производства карбоната лития объявил и министр промышленности Дагестана Низам Халилов. Он сказал, что в республике есть три крупных месторождения лития, на самом большом из них, Южно-Сухокумском, по его словам, можно добывать 5000-6000 т соединений лития в год. «В зависимости от запасов месторождения речь может идти как о добыче лития на территории республики, так и об организации в регионе производства полного цикла», — сказал Халилов.

По словам директора Института проблем геотермии и возобновляемой энергетики — филиала Объединенного института высоких температур РАН Алибека Алхасова, институт за последние 40 лет изучил на Северном Кавказе 92 месторождения с промышленным содержанием лития, 55 из которых находятся в Дагестане. «Берикейское, Южно-Сухокумское и Тарумовское месторождения позволяют не только полностью обеспечить потребности России в карбонате лития, но и экспортировать его в другие страны», — сказал Алхасов.

Ученый полагает, что, в связи с ограничениями на поставки лития в Россию, проект добычи лития в Дагестане может осуществиться. По приблизительным расчетам, этот проект потребует около миллиарда рублей инвестиций. «Но проект быстро окупится, и Россия не станет больше зависеть от поставок этого стратегического сырья», — отметил он.

Другие источники лития

С 1941 по 1997 год в Красноярском крае работал единственный в России литиевый рудник на территории Завитинского месторождения. Концентрат перерабатывался Красноярским химико-металлургическим заводом (КХМЗ). В советские годы отработали около 40% запасов месторождения, а в 1997 году его законсервировали.

По словам Демидова из Минпромторга, красноярский завод сейчас оформляет лицензию на добычу лития из техногенных отвалов Завитинского месторождения. КХМЗ и производитель гидроокиси лития из Тульской области компания «Халмек» также намерены разрабатывать месторождения в Мурманской области, которые Демидов не назвал. По его словам, если компании в II-III кварталах нынешнего года получат лицензию на разработку месторождений, то в течение семи-восьми месяцев смогут начать добычу в формате опытно-промышленной эксплуатации.

Кроме КХМК и «Халмека», в России переработку лития ведет входящий в «Росатом» Новосибирский завод химических концентратов. Использованные литиевые аккумуляторы перерабатывают на двух предприятиях: «Национальная экологическая компания» (НЭК) в Ярославле и «Мегаполисресурс» в Челябинске.

Проекты заработают не скоро

«Нужно понимать, что пока все эти проекты находятся в стадии намерений, — сказал Forbes аналитик ФГ «Финам» Алексей Калачев. — Пройдет время, прежде чем появятся реальные ТЭО (технико-экономическое обоснование. — Forbes), определятся с технологиями добычи и переработки, утвердят программы, найдут источники инвестиций и выделят финансирование. Плюс наверняка встанет проблема как минимум получения, а как максимум — разработки технологического оборудования. То есть собственно добыча может начаться не ранее следующего года, и то, если задаче придадут мощное ускорение на правительственном уровне».

Все планируемые проекты по добыче литиевого сырья явно не смогут быть реализованы в сжатые сроки, так как необходимы разработка технологий его переработки, проектирование и строительство будущих горнодобывающих предприятий, создание транспортной и энергетической инфраструктуры, обеспечение должного уровня финансирования, подбор кадров, соглашается Хазанов. «Поэтому без детальной проработки их параметров и правильной организации работ все они будут либо сдвигаться по срокам, либо обрекаться на провал», — добавляет эксперт.

Не единожды литий за последние годы был назван новой нефтью. Вся тонкость — в галопирующем росте его востребованности в производстве аккумуляторов. Какую позицию заняли российские отраслевики?

За последние 5-7 лет мировая индустрия по добыче и выделению лития и литий-содержащих соединений из руд и рассолов выросла в несколько лет, как сообщается в новом маркетинговом исследовании «Смарт Консалт».

К примеру, еще в начале 2010-х гг. объем подтвержденных мировых запасов лития оценивался не более чем в 17 тыс. тонн. Сейчас эта цифра умножилась почти в 5 раз.

Крупнейшие месторождения лития расположены в Чили, Боливии — здесь расположен крупнейший в мире солончак Уюни, запасы которого исчисляются в 21 млн тонн, а также в США, Аргентине, Конго, Китае (озеро Чабьер-Цака), Бразилии, Сербии, Австралии и прочих странах.

Интерес мировых промышленников к литию — относительно новый. Поэтому на многих перспективных месторождениях работы по разработке и добыче рассолов или руд лития либо стартовали недавно, либо лишь планируется их освоение.

Спрос на литий возник в ходе освоения способа аккумуляции энергии на литий-ионных накопителях. Помимо пользовательской электроники, в последнем десятилетии активный спрос на литий-ионные аккумуляторы возник со стороны электромобилей, а также накопителей энергии для ВИЭ.

Ожидается, что в ближайшее десятилетие спрос на электрокары вырастет в десятки раз. Так, в Европе уровень выделяемого транспортом СО2 к 2025 году должен быть сокращен на 15%, а к 2030 году — до 37,5% в общей сложности в сравнении с текущей ситуацией. Так, в Великобритании к концу десятилетия ожидается тотальный запрет на эксплуатацию ДВС. А в Германии уже сейчас работают над оснащением каждой топливной заправки зарядными станциями для гибридов и электрокаров.

Для достижения обозначенных требований по снижению выбросов СО2 количество используемых в ЕС электрокаров должно достигнуть 40% от общего объема эксплуатируемых автомобилей, что составит примерно 84 млн ед. Для сравнения: сейчас в Европе на долю электромобилей приходится не более 5% общего количества авто, или около 3 млн ед. В других регионах этот показатель существенно меньше.

В свою очередь, уже к 2026 году ситуация будет переломлена: продажи электромобилей превысят объем реализуемых авто на ДВС. А к 2030 году доля продаж электрокаров и гибридов может достичь 90% общего объема рынка.

Однако европейские производители всерьез обеспокоены текущей ситуацией, а именно недостаточной популяризацией технологии электропитания транспортных средств. И готовы проявлять инициативы в этом направлении.

К примеру, концерн Volkswagen намерен инвестировать около 30-35 млрд евро в развитие собственного производства электромобилей до 2022 года и еще 35-37 млрд евро — до 2030 года. Уже сейчас концерн разрабатывает новую модель компактного городского электрокара, габариты которой не превысят Polo. Другие подробности модели пока не раскрываются. Ожидается, что цена такого авто не превысит 25 тысяч евро.

К 2030 году VW планирует расширить линейку гибридных моделей с 30 до 60 ед., электрических — с 20 до 70 ед. Годовой объем выпуска электрокаров к концу десятилетия может достигнуть 26 млн ед. Около 19 млн ед. из них будут основаны на фирменной модульной платформе Modular Electric Drive Toolkit (MEB), а оставшиеся 7 млн ед. — на высокопроизводительной платформе Premium Platform Electric (PPE).

К 2050 году VW намерен полностью исключить вредные выбросы в атмосферу.

Американский Ford планирует полностью перевести собственные европейские заводы на изготовление электро- или гибридных автомобилей к обозначенному 2030 году. Первый шаг к изменению стратегии Ford Europe — инвестирование около 1 млрд евро в реструктуризацию завода в Германии. Ожидается, что к 2022 году завод полностью освоит производство автомобилей на электричестве, а к 2026 году увеличит объемы выпуска, предложив в полностью электрические модели в каждой продуктовой линейке. А к 2030 году все выпускаемые модели легковых авто Ford полностью будут работать на электричестве.

Подобную стратегию развития избрал для себя и Fiat. Компания также планирует перейти на выпуск исключительно электрокаров к 2030 году. При этом отказ от ДВС будет поступательным, начиная с 2025 года. Однако, в отличие от Ford, концерн планирует освоить производство электромобилей не только на европейских площадках, но и на всех собственных производствах в мире в целом. Раскрывать секреты планируемой продуктовой линейки Fiat пока не спешит. Однако с наибольшей долей вероятностью флагманами будут популярные ныне семейства сити-каров Fiat 500, а также и новые модели на основе фирменной платформы STLA группы Stellantis, на которой построены электромобили Peugeot e208 и Opel Corsa-e.

В США амбассадором авто на электродвигателе выступает небезызвестная Tesla, которая, кстати говоря, по итогам 2020 года вышла в мировые лидеры по объему продаж, реализовав около 365 тысяч собственных авто. Особенность этого производителя в том, что на создание аккумулятора для электрокара затрачивается свыше 60 кг лития чистотой 99,5%. Для сравнения, европейские и китайские изготовители на 1 единицу техники расходуют около 1-2 кг металла.

Мировая популяризация Tesla форсировала рост спроса на литий. Так, еще в 2016 году Илон Маск заявил о том, что для производства желаемых 500 тыс. авто в год ему потребуется весь добываемый литий в мире.

Однако реалии мировой промышленности сложились несколько иначе. Разогретые инициативой г-на Маска производители лития увеличили объем производства лития в период 2016-2020 гг. почти на 2/3. Причем в первые два года мировые цены на литий взлетели более чем в полтора раза. Но, начиная с 2018 года, ситуация стала выходить из-под контроля. К 2019 году объем складских запасов достиг рекордных показателей — более чем четверти общего тоннажа изготовленной продукции. Вслед за этим последовало падение цен на литий — примерно -45% в период 2018-2020 гг. Случился кризис перепроизводства.

Мировые отраслевые эксперты ожидают сглаживание ситуации на рынке лития в ближайшие год-два. Так, уже сейчас, в мае-июне 2021 года средние рыночные цены на 1 кг металла выросли с 13,25 до 13,75 долл./кг, на +3,77%. Наметился робкий тренд на восстановление баланса.

В ожидании нормализации рыночной ситуации как мировые, так и российские промышленники не бездействуют. Уже сейчас готовятся проекты по эффективному освоению чилийских и боливийских месторождений инвесторами из США, Канады, Китая.

Активное участие в развитие собственной индустрии по производству лития принимает и Российская Федерация.

На сегодняшний день, по данным «Смарт Консалт», в нашей стране действуют лишь три производителя, способные выпускать литий и его соединения в промышленных масштабах. Среди них:

- ПАО «Химико-металлургический завод», г. Красноярск;

- ПАО «Новосибирский завод химконцентратов», г. Новосибирск;

- ООО ТД «Халмек», Тульская область.

Планы каждой компании — амбициозны. Заводы намерены расширять действующие мощности в целях наращивания объемов выпуска. А «Халмек», в частности, заинтересован в открытии нового производства очищенного лития. Строительство завода планируется в Тульской области на базе ОЭЗ «Узловая». Ожидаемый объем инвестиций — около 3,65 млрд руб.

Помимо этого, выход на рынок планируют и другие отечественные игроки. К примеру, уже сейчас среди перспективных проектов развития литиевых производств в России можно выделить следующие:

1. Освоение производства лития ГК «Росатом» с приобретением участка в Чили и дальнейшей локализацией собственного производства литий-ионных аккумуляторов в России.

Компания Uranium One, подразделение ГК «Росатом», планирует освоить производство лития к 2023 году, а к 2030 году обеспечить себе 9%-10% мирового рынка.

Компания рассматривает возможность приобретения сырьевых активов за рубежом для интеграции в глобальные цепочки поставок конечных продуктов, таких как аккумуляторы, с локализованным производством в России.

Поиск зарубежных литиевых активов компанией Uranium One ведется с 2019 года.

В октябре 2020 был подписан меморандум о взаимопонимании с канадской Wealth Minerals о приобретении до 51% доли в литиевом проекте на севере Чили на территории солончака Атакама. В настоящее время здесь уже функционируют такие ведущие мировые производители, как Albemarle и SQM. В результате сделки Uranium One получила лицензию на разработку участка площадью 46 200 га.

В декабре 2019 года Uranium One начала переговоры с австралийской Prospect Resources (ASX: PSC). Подразделение Росатома намерено приобрести долю в литиевом руднике Arcadia в Зимбабве. Зимбабве продвигает литий в качестве основного источника дохода для инвесторов и рассчитывает обеспечить 10% мировых потребностей к 2022 г.

2. Извлечение литий-содержащих продуктов из углеводородного сырья на Ковыктинском месторождении в Иркутской области.

Начиная с ноября 2019 года, ПАО «Газпром» совместно с ООО «ИСТ Эксплорейшен» ведет работу по созданию проекта добычи лития из гидроминеральных рассолов Ковыктинского месторождения (Иркутская область).

В 2019-2021 году реализуются работы по НИОКР проекта. Начало реализации запланировано на 2022 год. Завершение работ ожидается осуществить до 2025 года включительно. Объем инвестиций в проект не установлен.

В настоящее время Ковыктинское газовое месторождение находится в активной разработке по добыче природного газа. Запас газового ресурса — 2,5 трлн кубометров. Объект является базовым для поставок газа в Китай посредством трубопровода «Сила Сибири» и сейчас находится в опытно-промышленной эксплуатации. Его поэтапный запуск планируется в период 2022-2025 гг.

3. Добыча литий-содержащей руды ООО «ИНК».

Согласно Стратегии развития отрасли редких и редкоземельных металлов, ООО «Иркутская нефтяная компания» до 2022 года планирует реализовать проект по извлечению соединений лития из углеводородного сырья на территории Иркутской области.

По данным Правительства Иркутской области, по состоянию на конец 2020 года силами ООО «ИНК» был получен первый килограмм выделенного из рассолов лития.

4. Разработка новой технологии эффективного извлечения лития из отечественного сырья НИТУ «МИСиС» совместно с ГК «РУСАЛ».

Отечественная добыча лития была приостановлена после распада СССР. Ввиду открытого и развитого мирового рынка экономическая целесообразность выделения лития из российских ПИ была крайне мала.

Однако несколько лет назад случился технологический прорыв. Согласно данных издательства «Атомный Эксперт», в апреле 2017 года НИТУ «МИСиС» (misis.ru) объявил о начале работы первой в мире экспериментальной установки по получению соединений лития из отходов флюоритных месторождений и отработанных литий-ионных источников тока.

Команда под руководством доцента кафедры цветных металлов и золота «МИСиС» Ольги Криволаповой проработала технологию кислотной переработки литийсодержащих веществ, которая, по заявлению научной группы, оказалась вдвое дешевле существующих аналогов. Установка расположена на экспериментальном полигоне ООО «Ярославская горнорудная компания» (Приморский край, входит в ГК «РУСАЛ»). Основным направлением деятельности предприятия является добыча и переработка флюоритовых и цинковых руд.

Планируется запустить промышленный процесс производства лития батарейного качества на отвалах месторождений Уссурийского края, где за 20 лет предложенным способом можно добыть более 40 тыс. тонн карбоната лития, а также на Завитинском месторождении.

Технология разрабатывается в кооперации с такими российскими компаниями, как «РУСАЛ», «Росатом» (в т.ч. «ТВЭЛ» и «АРМЗ», ОАО «Аккумуляторная компания «Ригель». По данным представителей инициативной группы, внедрение технологии на предприятиях планируется в 2020‒2025 годах. Стоимость инвестиций не разглашается.

Таким образом, за последние пять лет ситуация как в мировой, так и отечественной индустрии по выделению очищенного лития ключевым образом переломилась.

По мнению «Смарт Консалт», мировой спрос на металл после восстановления рыночного равновесия будет расти до 2025 года примерно по 11-14% ежегодно.

В свою очередь, российские производители лития, ориентированные на сегодняшний день в своем большинстве на экспорт, возлагают надежды на рост спроса на литий также и среди российских потребителей. Особенным подспорьем здесь может выступать как популяризация электрокаров в России среди населения, так и законодательные инициативы по расширению электрозарядной инфраструктуры. Дополнительной точкой роста российского рынка лития может стать развитие ВИЭ, где также востребованы литий-ионные накопители энергии.

Научно-технический прогресс открывает все новые и новые сферы перспективных вложений. Добыча лития сейчас является одной из самых быстрорастущих отраслей. Цены на литий за последние несколько лет показали кратный рост. Практика свидетельствует, что инвестиции в перспективные и быстрорастущие отрасли способны обеспечить наиболее высокую доходность.

В статье рассмотрим причины роста спроса на литий, а также компании, которые могут «выиграть» от стремительного роста цен и спроса на данный металл.

-

Причины высокого спроса на литий.

-

Рынок лития в цифрах.

-

Крупнейшие компании по добыче лития.

-

Российский рынок лития.

-

Как купить акции компаний, занимающихся добычей и переработкой лития.

Причины высокого спроса на литий

Подробный ответ на этот вопрос содержится в статье «Мировой рынок лития». Здесь же отметим некоторые основные моменты. Литий используется во многих отраслях – от металлургии до медицины и атомной промышленности. Но главным двигателем спроса являются электромобили (е-кары). В 2010 г. на дорогах мира насчитывалось всего 100 тысяч е-каров, а в 2020 г. их число превысило 10 млн. В 2020 г. реализация электромобилей превысила 3 млн. штук или 4,6% всех автопродаж. В сентябре 2022 г. эта доля составила уже более 10%. К концу года, по разным прогнозам, будет продано от 5,6 до 6,4 млн. е-каров. Ожидается, что к 2030 г. парк электромобилей вырастет минимум в 15 раз.

«Сердце» каждого электромобиля — литий-ионные аккумуляторы, в каждом из которых 8-10 килограммов лития. По прогнозам, общая мощность выпускаемых литиевых аккумуляторов увеличится к 2030 г. в 7 раз. При этом, около 85% будет приходиться на е-кары. За 20 лет мировая потребность в производстве лития может увеличиться примерно в 40 раз.

Рынок лития в цифрах

Прогнозы повышенного спроса на литий привели к активным геологоразведочным работам. По данным Геологической службы США (USGS), в 2021 г. обнаруженные ресурсы лития в мире выросли до 89 млн. тонн, или почти в 1,7 раза по сравнению с 2017 г. Более половины этого количества приходится на Боливию, Аргентину и Чили.

Однако запасов лития, добыча которых экономически целесообразна, существенно меньше. Их количество за 5 лет увеличилось почти на 40%, составив в 2021 г. 22 млн. тонн.

Если исходить из достигнутых в 2021 г. темпов добычи примерно 100 тыс. тонн (без учета объемов производства в США, которые не публикуется с 2013 г.), то даже разведанных запасов хватит минимум на 200 лет. Объемы добычи по годам неравномерны:

Причины этой неравномерности довольно банальны. Ориентируясь на прогнозы резкого роста спроса на литий, компании в 2017 и 2018 гг. существенно увеличили его производство. В результате предложение превысило спрос. Возник кризис перепроизводства, что обусловило снижение цен и уменьшение выпуска в 2019-2020 гг. Свою роль в этом сыграл и ковидный кризис. В 2021 г. спрос и предложение практически сравнялись, произошел резкий скачок цен.

Литий в основном производится и используется в соединениях: оксид, гидроксид и карбонат. Китай является крупнейшим в мире потребителем лития, преимущественно в виде карбоната. Его доля, включая Гонконг, в мировых продажах литиевых батарей во 2 квартале 2022 г. составила почти половину. На графике представлены спотовые (на реальный товар с немедленной поставкой) цены на карбонат лития на рынке Китая в юанях за тонну. До 2015 г. они были достаточно стабильны 35-40 юаней за кг. К началу 2016 г. цены достигли примерно 170 юаней. С конца 2017 г. в связи с перепроизводством лития цены стали стабильно снижаться до 38-40 юаней к середине 2020 г. В 2022 г. произошел резкий скачок до 500 в марте и 575 юаней в ноябре. По сравнению с серединой 2020 г. цены к настоящему времени выросли почти в 15 раз.

Крупнейшие компании по добыче и переработке лития

Обычно аналитики ранжируют компании по величине их рыночной капитализации, которая напрямую зависит от стоимости акций на бирже. Поэтому лидеры постоянно меняются. Более стабильной является доля в мировом производстве, показанная на диаграмме для пяти ведущих компаний по данным 2 кв. 2022 г.

- Albemarle Corp.

Основана в 1994 г. в США. Акции торгуются на Нью-Йоркской фондовой бирже (NYSE) под тикером ALB и с 02.01.2015 — на Санкт-Петербургской бирже (СПБ). Компания насчитывает 5,6 тыс. сотрудников, имеет клиентов в более чем 100 странах. На производство лития приходится 36% выручки компании. Остальное – на добычу и выпуск брома и катализаторов. Компания эксплуатирует месторождения в Чили, Западной Австралии и США. Намечены аренда дополнительных участков в Аргентине и создание нового совместного предприятия в Австралии.

- Jiangxi Ganfeng Lithium Co Ltd.

Основана в 2000 г. в Китае. Зарегистрирована в 2018 г. в Гонконге. Акции торгуются на Шэньчжэньской фондовой бирже (SZSE), тикер 002460, Гонконгской фондовой бирже (SSE) тикер 1772, внебиржевом рынке США (OTC Markets) тикер GNENF. Производство охватывает всю цепочку — от добычи лития до выпуска и переработки литиевых аккумуляторов. Компания единственная в мире обладает всем спектром технологий по добыче лития из рассола, руды и извлечению его из вторичного сырья. Ganfeng занимается добычей лития в Китае, Австралии, Аргентине, Ирландии и Мали, активно расширяет географию своего присутствия, скупая доли в рудниках и в добывающих предприятиях.

- Sociedad Quimica y Minera de Chile SA

Основана в 1968 г. в Чили. Акции торгуются на фондовой бирже Сантьяго и NYSE тикер SQM. Производит литий, йод, калий, промышленные химикаты и специальные удобрения на основе селитры калия. Реализация лития обеспечивает примерно треть выручки. Имеет офисы в 20 странах и клиентов в 110 регионах мира. Основное производство лития сосредоточено в Чили, реализуются литиевые проекты в Аргентине и Австралии.

- Sichuan Tianqi Lithium Industries Inc.

Основана в 1995 г. в Китае. Акции торгуются на SZSE и с июля 2022 г. на SSE с тикерами 002466 и 9696. Компания сосредоточена на производстве литиевого концентрата и перспективных литиевых соединений, ведет добычу в Китае, Чили и Австралии. Имеет 134 патента и осуществляла руководство либо участие в разработке 20 национальных и отраслевых стандартов в сфере добычи и производства лития.

- Livent Corporation.

Основана в США в 2018 г. путем выделения из корпорации FMC. Акции торгуются на NYSE под тикером LTHM, а с 11.10.2018 на СПБ. Имеет более 900 сотрудников и управляет производством в США, Китае, Индии, Англии, уже более 20 лет добывает литий в Аргентине. Имеет собственный запатентованный продукт из лития LIOVIX, который позволяет значительно улучшить характеристики батарей при снижении затрат. С 2021 г. расширяет свои мощности в США и Аргентине.

- Pilbara Minerals Ltd.

Основана в 2005 г. в Австралии. Акции торгуются на фондовой бирже Сиднея (ASX) под тикером PLS. Компания занимается добычей лития и танталита, имеет 2 перерабатывающих завода и является 100% владельцем крупного литий-танталового рудника Pilgangoora в Западной Австралии. Коммерческое производство лития началось в 2019 г. Привлечены инвестиции целого ряда крупных китайских компаний: Great Wall Motor Company, Tianyi, Ganfeng и др.

- Allkem Ltd.

Основана в Аргентине в 2007 г. путем слияния аргентинской Orocobre Ltd. и австралийской Galaxy Resources. Акции торгуются на фондовых биржах Сиднея и Торонто с тикером AKE и на внебиржевом рынке США с тикером OROCF. Осуществляет производство лития, калия и бора в Аргентине, Австралии, Японии и Канаде.

- Sichuan Yahua Industrial Group Co. Ltd.

Основана в 1952 г. в Китае. Акции торгуются на SZSE с тикером 002497. Специализацией компании являются взрывные работы, производство детонаторов и взрывчатых веществ. Yahua имеет несколько дочерних компаний по производству лития в Китае и доли в предприятиях в Австралии.

- Youngy Co Ltd.

Основана в 1998 г. в Китае. Акции торгуются на SZSE с тикером 002192. Компания занимается производством и продажей лития, оборудования для выпуска литиевых батарей, асфальтобетонных покрытий и кровельных материалов в основном на территории Китая. Основной доход приносит литиевое производство.

- Lithium Americas Corp.

Основана в 2007 г. в Канаде. Акции торгуются на NYSE и фондовой бирже Торонто с тикерами LAC, а с 25.01.2018 на СПБ. Занимается реализацией двух проектов: Lithium Nevada в США и Cauchari-Olaroz в Аргентине. 100%-ный владелец рудника Thacker Pass в Неваде, который является крупнейшим и высокосортным месторождением, способным, как ожидается, покрыть все потребности в литие США. Проект Cauchari-Olaroz реализуется совместно с Ganfeng, которой принадлежит 51% акций.

- Piedmont Lithium Inc.

Основана в 1983 г. в Австралии как Piedmont Lithium Ltd. В 2021 г. перешла в юрисдикцию США путем выкупа австралийского пакета акций специально образованной одноименной американской компанией. Акции торгуются на NYSE и фондовой бирже Сиднея с тикером PLL. Piedmont Lithium дислоцируется в штате Северная Каролина США, занимается геологической разведкой и разработкой месторождений на американской территории, является 100%-ным владельцем проекта Carolina Lithium, имеет контракт на 10 лет на поставки лития повышенной чистоты компании Tesla. Компания не относится к числу крупнейших производителей лития, но может представлять интерес для российских инвесторов в виду того, что ее акции с 03.10.2022 торгуются на СПБ.

Более подробные и регулярно обновляемые сведения о компаниях, акции которых торгуются на российских площадках, можно получить в сервисе Fin-plan Radar.

Сводная таблица приведенных компаний с экономическими показателями:

Все компании характеризуются низким уровнем заемных средств. Лишь одна из них: Lithium Americas является пока убыточной, что вызвано значительными инвестициями в геологоразведку и освоение месторождений. Но сокращение убытков идет темпами, опережающими прогнозы аналитиков. В целом же для сектора характерны значительные темпы роста выручки и прибыли. Графики котировок акций показывают высокую корреляцию с ценами на литий.

Помимо общих экономических рисков добыча и переработка лития несет риск технологический. Ведутся активные исследования по замене в электромобилях литиевых на натриевые батареи. Натрий дешевле лития, а его добыча и переработка более экологичны. Но натриевые батареи пока обладают меньшей удельной емкостью, т.е. количеством запасаемой энергии на 1 кг веса аккумулятора.

Российский рынок лития

В свое время СССР занимал второе место в мире по производству лития после США. В 90-е гг. прошлого века литиевые месторождения стали консервироваться, не выдержав конкуренции с импортными концентратами. Основными производителями лития сейчас являются Красноярский химико-металлургический завод и Новосибирский завод химконцентратов. Последний производит около 80% лития в стране, который в основном направляется на экспорт. В частности, по данным Геологической службы США в 2017-2020 гг. из России поступало 3% всего импортируемого в США лития.

Росатом, Норникель

и целый ряд других компаний планируют возобновление добычи лития на российских месторождениях, а также локализацию производства литиевых батарей для электротранспорта в Калининграде и Москве. Но реализация этих планов может состояться не раньше 2025 г.

Акции отечественных производителей лития на российских биржевых площадках не торгуются.

Как купить акции компаний, занимающихся добычей и переработкой лития

Возможности для россиян инвестировать в литий ограничены. На СПБ торгуются акции только 4-х компаний США: Albemarle, Livent, Lithium Americas и Piedmont Lithium, а также американского инвестиционного форда Global X Lithium & Battery Tech ETF, который охватывает акции 37 компаний по добыче, переработке лития и производству литиевых батарей. Но с 1 января 2023 г. они доступны только для квалифицированных инвесторов. Кроме того, геополитический риск в виде очередных пакетов санкций продолжает сохраняться. Акции китайских компаний, которые занимают значительную долю в производстве лития, на СПБ пока недоступны. Что касается австралийских, аргентинских, чилийских, канадских компаний, то торговля их акциями на российских площадках не планируется. Определенные возможности дает открытие биржевого и банковского счетов в дружественных странах. Как это сделать в Казахстане и Турции, рассказано в нашем Клубе инвесторов.

Вывод

Потребности в литии, по всем прогнозам, будут резко увеличиваться. После кризиса перепроизводства этого металла 2018-2019 гг. и ковидного кризиса цены на литий резко возросли, что вызвало аналогичный рост котировок акций добывающих и перерабатывающих компаний. Подробную и актуальную информацию о эмитентах, акции которых торгуются на российских площадках, можно получить в сервисе Fin-plan Radar. Добыча лития в России находится в зачаточном состоянии, предприятия по его переработке используют в основном импортный концентрат, а их акции на бирже не торгуются.

Возможности инвестиций в литий для граждан РФ в настоящее время ограничены, сопряжены с геополитическими рисками и доступны только для квалифицированных инвесторов. Открытие брокерских счетов в дружественных странах расширяет возможности инвестирования.

Подробно о самых актуальных проблемах и наиболее выгодных возможностях инвестирования мы рассказываем на наших регулярных бесплатных вебинарах, на которые можно записаться по ссылке.

Удачных Вам инвестиций!

Мировой и российский рынок лития – новой нефти энергоперехода

Время на прочтение

16 мин

Количество просмотров 22K

Вы читаете эту статью с экрана гаджета или ноутбука благодаря таким достижениям человечества, как электричество, интернет и литий-ионный аккумулятор. Создатели последнего в 2019 году получили Нобелевскую премию. Но дело не только в гаджетах. Ранее я много писал о развитии безуглеродных технологий в энергетике. Развитие электротранспорта и накопителей энергии для поддержки возобновляемой энергетики составляют важную часть ухода человечества от сжигаемых топлив. При этом энергопереход требует не только новых технологий, но и новых материалов. На смену углеводородам приходят новые ресурсы. Один из главных среди них — литий, который иногда называют нефтью 21-го века. Эта статья посвящена обзору рынков лития и технологий его применения, и перспективам России на этих рынках.

Революционное изобретение

Промышленному использованию лития чуть меньше 100 лет. В 1923 году его первая промышленная добыча составила всего 46 тонн в год. Но за этот век области применения лития несколько раз менялись. Он использовался для производства огнестойкого стекла и керамики, смазок для авиационных двигателей, в атомной промышленности.

Первые химические накопители электроэнергии изобрели более 200 лет назад, но прорыв в их применении случился относительно недавно. В начале 1970-х году Майкл Уиттингем впервые продемонстрировал возможность создания литиевых аккумуляторов, в которых происходило обратимое движение ионов лития между катодом и анодом, а не химическое разрушение последних, как в других химических элементах питания. В 1980-е Джон Гуденаф подобрал улучшенный материал для катода с кобальтом, повысивший напряжение аккумулятора. А современный вариант литий-ионного аккумулятора с анодом из графита и катодом из кобальтита лития создал Акира Ёсино. Первый литий-ионный аккумулятор по его патенту выпустила корпорация Sony в 1991 году.

В 2019 году Уиттингем, Гуденаф и Ёсино получили Нобелевскую премию по химии с формулировкой «За создание литий-ионных батарей» в полном соответствии с завещанием Нобеля, призвавшего вручать премии не только за выдающиеся научные исследования, но и за революционные изобретения, приносящие наибольшую пользу человечеству.

Литий-ионные аккумуляторы действительно совершили революцию в накоплении энергии. Легкие и компактные, они в разы превышают традиционные аккумуляторы по запасаемой энергии на единицу массы (более 250 Вт*ч/кг против 40 Вт*ч/кг у свинцово-кислотных), обладают большой длительностью работы и числом циклов зарядки, у них практически отсутствует эффект памяти. При этом развитие технологии литий-ионных аккумуляторов и улучшение их свойств активно продолжается.

Рынок лития

В 1991 году, когда Sony выпустила на рынок первый литий-ионный аккумулятор, мировые объемы потребления легкого металла составляли около 5000 т. С бумом бытовой электроники рост потребления лития для аккумуляторов растет. Но лишь спустя четверть века, в 2015 году, по данным геологической службы США, литий-ионные аккумуляторы становятся основным сегментом использования лития, превысив 35% от его мирового потребления. А с 2017 основной объем аккумуляторов приходится на электромобили.

В 2020 году уже 71% мирового потребления лития приходится на рынок литий-ионных аккумуляторов. В абсолютных цифрах объемы добычи лития выросли с 5000 т в 1991 до более 85000 в 2020. Ниже представлен график мировой добычи по данным Геологической службы США (USGS).

Электромобили как драйвер роста

Основным драйвером потребления литий-ионных аккумуляторов в последнее десятилетие стало растущее производство электромобилей. В 2010 году их было всего порядка 100 тыс. штук, но за 10 лет их количество на дорогах выросло в 100 раз.

В 2020 году продажи легковых электромобилей во всем мире уже превысили 3 миллиона, что составило около 4,6% их мировых автопродаж. А общий мировой автопарк легковых электромобилей превысил 10 млн. Кстати, машин Tesla из них всего 2 млн.

Электрификация разных сегментов транспорта идет неравномерно. Если среди грузовиков доля электромобилей в продажах пока около 1%, то в сегменте автобусов она уже достигает почти 40%. Почти половина мирового парка электрического автотранспорта находится в Китае. (Global EV Outlook 2021 IEA, Electric Vehicle Outlook 2021 BNEF).

и по типам транспорта (справа)")

И темпы электрификации транспорта будут нарастать. Более 20 стран и 70 городов уже объявили о планах поэтапного отказа от транспорта с двигателями внутреннего сгорания в ближайшие десятилетия. В случае сохранения текущих темпов развития, по прогнозам Международного энергетического агентства, к 2030 году продажи электромобилей в мире достигнут 20 млн. в год, а к 2040 г. — 30 млн.

Мировой парк электромобилей к 2030 году вырастет минимум в 15 раз и достигнет в зависимости от сценария развития от 145 млн. до 245 млн. штук, или 7%-13% всего автопарка.

По прогнозу BNEF, уже к 2035 году доля электромобилей в продажах новых авто в среднем по миру достигнет 50% даже без специальных мер по стимулированию. В Европе уже сейчас, в 2021 году, этот показатель подбирается к 20%.

В 1991 году весь мировой объем рынка литий-ионных аккумуляторов был менее 130 кВт*ч, т.е. сопоставим с емкостью аккумуляторов всего пары современных автомобилей Tesla. К 2020 суммарная накопленная емкость всех литий-ионных аккумуляторов в мире выросла в миллионы раз и превысила 500 ГВт*ч. Из них около 180 ГВт*ч были добавлены только в 2020 году. Из них 134,5 ГВт*ч пришлось на аккумуляторы легковых электромобилей. Кстати, средняя емкость батареи проданного в 2020 году электромобиля была около 43 кВт*ч.

С 2017 года общая емкость батарей электромобилей в мире (тогда чуть менее 100 ГВт*ч, а сейчас более 300 ГВт*ч) превысила емкость аккумуляторов потребительской электроники.

На 2020 год литий-ионные аккумуляторные ячейки производятся на 181 крупных мегафабриках (производительностью более 1 ГВт*ч), из которых 136 находятся в Китае, а в Европе и США лишь 16 и 10, соответственно. Объем рынка литий-ионных аккумуляторов в денежном выражении в 2020 году — более $46 млрд.

Ожидается, что к 2030 году годовые продажи автомобильных аккумуляторов вырастут минимум в 10 раз и составят не менее 1300-1500 ГВт*ч.

Несмотря на амбициозную задачу по наращиванию мощностей накопителей энергии для сглаживания непостоянной выработки от возобновляемых источников энергии, ожидается, что в 2030 году именно на аккумуляторы для электромобилей будет приходиться более 90% всей их емкости. Это подчеркивает центральную роль электромобилей на рынке аккумуляторов и сейчас и в ближайшие десятилетия.

Кстати, с электроэнергией проблем быть не должно. Да, потребность в электроэнергии для автотранспорта вырастет почти до 1000 ТВт*ч в год в 2030, а к 2050 вырастет еще в 5-8 раз. В Европе, где доля электротранспорта ожидается наиболее высокой, на него через 10 лет будет уходить до 6% электроэнергии. По оценкам Bloomberg NEF, если весь транспорт к 2050 году будет электрифицирован, это приведет к росту потребления электроэнергии на 25%. Но с учетом тренда на электрификацию, в мире и без того ожидается утроение (по прогнозам IRENA) потребление электроэнергии по сравнению с сегодняшним уровнем.

Стоимость литий-ионных батарей

За счет роста производства и внедрения новых технологий стоимость литий-ионных батарей за 30 лет упала почти в 50 раз. С более чем $7500 за кВт*ч в 1991 году до $137 за кВт*ч в 2020 (см график из Nature ниже). По оценкам экспертов Bloomberg ожидается, что ценовая отметка аккумуляторов в $100 за кВт*ч, при которой может быть достигнут ценовой паритет электромобилей с сопоставимыми бензиновыми автомобилями, будет преодолена в ближайшие 2-3 года. И даже колебания цен на рынке сырья не смогут существенно отсрочить эту планку более чем на пару лет.

По оценкам BNEF в настоящий момент доля аккумуляторной батареи в итоговой стоимости среднего электромобиля опустилась до рекордных 21%. Еще 5 лет назад ее вклад был втрое выше, почти 57%. При этом стоимость самого лития в батарее не превышает нескольких процентов.

Спрос на литий и колебания цен

Для литий-ионной батареи одного электромобиля емкостью около 100 кВт*ч нужно в среднем порядка 8-10 кг лития, 35 кг никеля, 20 кг марганца, 14 кг кобальта и до 70 кг графита (Nature, IEA, Barrons). Но это очень условная и непостоянная пропорция, поскольку технологии меняются, снижается ресурсоемкость аккумуляторов, подбираются новые материалы, в том числе даже создаются литий-ионные аккумуляторы без использования никеля, кобальта и магния. И даже литию пытаются найти замену в виде натрия.

Однако литий-ионные аккумуляторы как класс прочно заняли свою нишу в накопителях энергии и остаются наиболее эффективными. А их ключевой компонент, вынесенный в название, остается незаменимым материалом. Спрос на него в ближайшие 20 лет может вырасти более чем в 40 раз, тогда как на другие компоненты лишь в 7-25 раз (см график ниже).

При этом добыча лития уже выросла втрое за последние 10 лет. В 2016 году Илон Маск уже заявил, что для выпуска 500 000 автомобилей Tesla на одной Гигафабрике ему придется скупать весь литий мира. На тот момент он был не так уж и неправ. А сейчас таких гигафабрик по миру строится уже несколько.

Не столкнется ли электротранспортный прогресс с дефицитом лития в будущем и не создаст ли это новых проблем и зависимостей? Короткий ответ на оба вопроса — вполне возможно.

С одной стороны, литий довольно распространенный металл на Земле. Его текущие разведанные мировые запасы по данным Геологической службы США (USGS) составляют 21 млн.т, чего должно хватить на несколько десятилетий. К тому же запасы эти отражают лишь ресурсы, которые могут быть освоены по текущим технологиям и на текущем уровне цен. С ростом спроса, развитием технологий и цены ресурса, объем разведанных запасов будет увеличен. Литий в теории можно добывать хоть из морской воды.

Но с другой стороны, ажиотажный спрос на литий-ионные аккумуляторы может расти так стремительно, что добывающая отрасль с геологоразведкой и подготовкой новых месторождений может за ним и не поспевать.

и предложения лития от существующих проектов его добычи")

Для справки: выше на графике показан баланс спроса/предложения лития в LCE (Lithium carbonate equivalent — эквивалент карбоната лития). Эта величина часто используемая для количественного измерения рынка лития. 1 тонна металлического лития = 5,323 тонн LCE.

Например, на текущий момент ряд аналитиков (Benchmark, на рис. выше, или UBS) прогнозируют к 2025 году разрыв между возможным спросом и предложением исходя из существующих планов развития добычи в размере, сопоставимом с объемом всего рынка в 2016 году, т.е. дефицит в размере около 35 тыс.т. металлического лития.

Дисбаланс спроса и предложения не может не отражаться на ценах. С 2002 по 2015 год (как раз перед заявлением Маска о необходимости Tesla всего лития мира) цены на карбонат лития выросли примерно втрое и не превышали $6 тыс. за тонну.

Но к 2018 году цены достигли исторического пика — более $18 тыс. за тонну. После чего последовал спад, вызванный перепроизводством и пандемией COVID-19. В 2020 году производство лития превысило спрос почти в полтора раза. Это вызвало свертывание ряда новых небольших проектов по добыче лития в Австралии и Канаде.

Однако мировая экономика быстро восстанавливается, спрос на литий растет уже больше года. Только с начала 2021 года цена на литий уже подскочила вдвое и подбирается к очередному рекорду.

Но как бы не менялась зигзагообразная кривая цены на литий, его доля в стоимости аккумуляторной батареи электромобиля составляет не более нескольких процентов. Сами батареи дешевеют, и спрос на них растет. Так что спрос на литий в ближайшие десятилетия будет только расти. А значит будет расти и спрос на новые месторождения и источники лития.

Добыча лития

Крупнейшие разрабатываемые месторождиня лития находятся в Австралии и Южной Америке — Чили, Бразилии, Аргентине, а так же в Китае. В таблице ниже представлены данные по добыче и разведанным запасам лития в крупнейших странах-поставщиках металла по данным USGS.

|

Страна |

Производство лития в 2020 г, т (металл) |

Разведанные запасы, т (металл) |

Тип месторождений |

|

Австралия |

40000 |

4 700 000 |

руда |

|

Чили |

18000 |

9 200 000 |

рассол |

|

Китай |

14000 |

1 500 000 |

руда/рассол |

|

Аргентина |

6200 |

1 900 000 |

рассол |

|

Бразилия |

1900 |

95 000 |

руда |

|

Зимбабве |

1200 |

220 000 |

руда |

|

Португалия |

900 |

руда |

|

|

Всего |

82 000 |

21 000 000 |

Добыча лития ведется двумя основными способами. Первый, исторически появившийся раньше и чуть более дорогой по себестоимости — путем добычи руды в виде минерала сподумена, с дальнейшим извлечение карбоната лития. Себестоимость добычи лития таким способом может достигать $5-6, но при высоких ценах на литий и она позволяет работать в прибыль.

Второй способ появился в 1990-е и больше характерен для месторождений Южной Америки — это выпаривание рассолов из подземных соляных озер, содержащих высокие концентрации солей лития. Себестоимость процесса в несколько раз ниже, до 1-3 $ за кг. карбоната лития, поскольку цепочка переделов у него ниже, а выпаривание происходит естественным путем в открытых озерах-бассейнах на палящем солнце в горных пустынях Южной Америки.

Кроме того, рассол содержит и другие востребованные минералы, такие как калий, магний и др, что еще повышает экономическую отдачу. Правда процесс естественного выпаривания занимает около года, так что масштабирование такого производства имеет определенный временной лаг.

Крупнейшие месторождения разрабатывают международные корпорации. Топ пять крупнейших поставщиков лития в 2021 году по данным Mining Technology выглядит так:

-

Jiangxi Ganfeng Lithium (Китай). Ведут добычу лития в Китае, Австралии, Аргентине и Мексике.

-

Albemarle (США). Ведут добычу лития в Чили и США.

-

Tianqi Lithium (Китай). Ведут добычу в Китае и Австралии.

-

SQM — Sociedad Química y Minera (Чили). Работают в Чили, Аргентине и Австралии.

-

Pilbara Minerals (Австралия). Разрабатывает одно из крупнейших рудных месторождений мира в западной Австралии, в регионе Пилбара.

Переработка литий-йонных батарей

С учетом все большего роста рынка литий-ионных батарей, их переработка может стать не только способом решения проблемы с накоплением опасных отходов, но и крупным вторичным источником лития и других ценных материалов. Высокая доля переработки б/у батарей (сейчас не менее 50%, а будет выше) так же закладывается в регулирующие документы энергоперехода для многих регионов, в первую очередь Европы.

С учетом небольшой деградации литий-ионных батарей, после их использования в электромобилях (после снижения емкости до 80%) можно будет использовать их в системах накопления энергии, как это уже делается сейчас. Но этот процесс не бесконечен, а технологии аккумуляторов развиваются, позволяя извлекать больше пользы из того же количества материалов. Так что основной способ утилизации батарей — их переработка.

Сейчас переработка проводится двумя основными способами. Пирометаллургическим, при котором измельченные аккумуляторы плавятся с дальнейшим разделением компонент, и гидрометаллургическим, при котором они растворяются в кислоте, а затем высушиваются и выделяются из «черной массы».

На текущий момент объем отработавших свой срок литий-ионных аккумуляторов электромобилей достиг порядка 2 ГВт*ч (более 13 тыс.т). Пока он относительно небольшой по сравнению с отработавшими аккумуляторами других сегментов, в основном бытовой электроники. Суммарно сейчас перерабатывается более 200 тыс.т. аккумуляторов, и это менее половины от всего объема аккумуляторных отходов.

Но по прогнозам IEA, с середины 2020-х б/у аккумуляторы автомобилей начнут доминировать в объёме отработавших литий-ионных аккумуляторов. А общий объем доступных к переработке отходов к 2030 году превысит 1200 тыс.т. С учетом существующих технологий по извлечению до 95% компонентов из батарей, это позволит возвращать на рынок до 10% необходимого сырья — никеля, кобальта и т.д.. Конкретно лития можно будет извлекать из этого вторичного источника в размере 2-7% от рыночного спроса, или до 15 тыс.т. Еще 10-15% аккумуляторов к 2030 г. смогут быть вторично использованы в системах хранения.

На 2020 год в деньгах мировой рынок переработки литий-ионных аккумуляторов составляет около $2 млрд.. При этом 50% мощностей по переработке находятся в Китае, у дочерней компании CATL, одного из крупнейших производителей аккумуляторов. К 2030 году рынок вырастет минимум в 6-10 раз.

А что в России

В СССР первый литиевый рудник заработал еще в 1942 году на Завитинском пегматитовом месторождении, которое разрабатывалось Забайкальским ГОКом. Однако в 1990-е месторождение было законсервировано, сначала потеряв госзаказ, а затем не выдержав конкуренции с южноамериканскими производителями.

Красноярский химико-металлургический завод, который в советское время выпускал гидроксид лития из сырья с Завитинского месторождения, с 1998 года работает на импортном сырье.

С 2017 года в МИСИС разрабатывается технология извлечения лития из отвалов производств, в том числе Завитинского месторождения. В случае успешного внедрения ожидается, что из 20 млн.т. отвалов можно будет извлечь до 40 тыс. т. карбоната лития. Проект ведется в сотрудничестве дочерних компаний Русала и Росатома.

Интерес к литию проявляет и углеводородная отрасль. У Газпрома и ИНК (Иркутская нефтяная компания) есть проекты по извлечению лития из попутных гидроминеральных рассолов на газовых и нефтяных месторождениях в Иркутской области. Проведены НИОКР, даже получены первые партии сырья, но других подробностей пока не сообщается.

Холдинг «Атомредметзолото», который входит в структуру Росатома, сейчас рассматривает варианты по вложению до 50 млрд.р. в проекты добычи лития как в России (Мурманская и Иркутская области), так и за рубежом (Южная Америка, Африка).

За рубежом через уранодобывающий холдинг Uranium One Росатом уже несколько лет ищет варианты вхождения в литиевые проекты в Аргентине, Чили, Боливии, а так же в Нигерии. Подробности переговоров пока тоже не уточняются, но утверждается, что компания обладает технологией более эффективного извлечения лития из рассолов — до 70% против существующих 30%.

Год назад, в сентябре 2020 г., генеральный директор АО «Техснабэкспорт» Сергей Полгородник в интервью газете «Страна Росатом» сообщил, что цель Росатома — с 2023 года начать производство лития из рудного сырья, а к 2025 году – из гидроминерального сырья (рассолы). К 2025 году планируется занять 3,5% мирового рынка лития, а к 2030-му — 9-10%.

Но на текущий момент, по данным правительственной стратегии развития электротранспорта, до 1500 т лития ежегодно в Россию импортируется, хотя собственные запасы на 16 месторождениях оцениваются в 1-1,5 млн.т. Это порядка 5% мировых запасов.

В плане производства литий-ионных аккумуляторов есть более конкретные примеры и планы, пусть и не всегда удачные. В 2011 году Роснано был построен крупнейший в России завод по выпуску литий-ионных батарей «Лиотех» проектной мощностью 1 ГВт*ч в год. Однако к 2014 году из-за низкого спроса он приостановил работу, а в 2016 обанкротился. Лишь в конце 2019 года было заключено мировое соглашение с кредиторами и завод кое-как продолжил работу. Но судя по всему отсутствие средств на технологическое обновление ставит под большой вопрос его дальнейшее существование. Сейчас на главной странице сайта говорится о сниженной в 10 раз от проектной мощности и о распродаже аккумуляторов со скидкой в 75%…

Зато в 2021 этом году дочерняя структура Росатома (ООО «Ренера») купила 49% южнокорейского производителя литий-ионных батарей Enertech International Inc. И недавно были озвучены планы по строительству в Калининградской области, на площадке законсервированной Балтийской АЭС, совместного завода по производству литий-ионных ячеек и аккумуляторов. Завод должен заработать к 2026 году, а его мощность составит не менее 3 ГВт*ч в год, с возможностью расширения до 12 ГВт*ч в год.

В области переработки аккумуляторов в России тоже уже есть пусть небольшая, но многолетняя история. Одним из первых, еще в 2014 году, переработкой литий-ионных аккумуляторов занялся небольшой частный завод Мегаполисресурс в Челябинске. В 2015 году мне даже довелось побывать на нем, по ссылке можно посмотреть этот репортаж с моими фотографиями.

Долгие годы компания была единственным местом, где перерабатывались аккумуляторы, поэтому с ними работали даже крупные сети типа ИКЕИ или администрации крупных городов. Применяемая ими гидрометаллургическая технология позволяет выделять ценные элементы типа кобальта, меди, лития и алюминия и даже делать процесс переработки прибыльным. Но до сих пор главной проблемой является отсутствие централизованной системы сбора и небольшой поток входящего сырья, так что эта деятельность во многом для них факультативна.

Сейчас за переработку опасных химических отходов, в том числе и литий-ионных аккумуляторов, берется все тот же Росатом. К 2024 году в Дзержинске Нижегородской области его дочерняя структура АО «Русатом Гринвей» планирует построить крупнейший завод по переработке литий-ионных аккумуляторов. Технологическая основа взята в Германии — у компаний Redux Recycling GmbH. Завод будет иметь пять автоматизированных линий сортировке и переработке разного типа батарей общей производительностью до 50 тыс. т. в год. Размер инвестиций в производство — 5 млрд рублей.

Предполагается, что у госкомпании не будет проблем с поставкой продукции от переработки (на тот же завод в Калининградской области) и централизованным сбором отработавших аккумуляторов. К моменту запуска завода может быть налажен сбор батарей электробусов, работающих или планирующихся к поставке в крупные города. В том числе в самой Нижегородской области, которая стала одним из пилотных регионов по развитию электротранспорта в России.

Собственно, электробусы — это самый массовый и пока практически единственный серийно выпускаемый вид электротранспорта в России. Вполне, кстати, в рамках мировых тенденций. Как я писал выше, доля электрификации автобусов самая высокая — до 40% в новых продажах по миру.

Электробусы у нас выпускают КАМАЗ и ЛИАЗ. В Москве уже работают 750 электробусов, к 2024 году их количество планируется довести до 2200 штук (1/3 от общего числа автобусов), а к 2030 году планируется заменить на электробусы все автобусы столицы. Параллельно этот опыт планируют распространять и на другие крупные города.

Емкость батарей наиболее популярной модели KAMAZ-6282 80 кВт*ч, а сами аккумуляторы японского производства. Но не исключено, что с пуском калининградской мегафабрики, степень локализации отечественных электробусов повысится и они перейдут на российско-корейские аккумуляторы.

Согласно же недавно принятой Правительством Концепции развития электротранспорта в России до 2030 года, к 2025 году планируется произвести в стране 25 тыс. электротранспортных средств, а число зарядных станций довести до 9,4 тыс. штук. Видимо электробусы внесут существенный вклад в число этих транспортных средств, их выпускают до 300 шт. в год.

Легковые же и коммерческие электромобили в России пока не выпускают, хотя некоторые разработки есть у КАМАЗа, ГАЗа и Волгабаса. Общее число зарегистрированных электромобилей в России на начало 2021 года составляет около 11 тыс. штук. Но согласно правительственной стратегии, в 2023 году планируется запуск сборки электромобилей KIA и Hyundai в Калининграде. Возможно, расчет по достижению количества отечественных электромобилей сделан именно на них.

Выводы

Литий действительно «новая нефть» или как минимум один из новых «углеводородов». Но, как и с традиционными углеводородами, главный выигрыш в экономике дает не только и не столько наличие ресурса, сколько знания и люди, позволяющие получать в новом литиевом мире высокотехнологичную продукцию с высокой добавленной стоимостью.

Весь рынок добычи лития в 2020 году составляет порядка $5 млрд. Физически литий в основном добывается в Австралии, Чили и Китае, при этом существенная часть добычи контролируется компаниями из Китая и США. Как и переработки б/у аккумуляторов.

Мировой рынок литий-ионных аккумуляторов составляет уже около $45 млрд. и в основном сосредоточен в Китае и Южной Корее. На 2021 год всего 6 компаний, китайские BYD, CATL и SK Innovation и южно-корейские LG Energy Solution, Panasonic и Samsung SDI занимают 89% рынка производства литий-ионных элементов и батарей для электромобилей.

Мировой рынок легковых электромобилей в 2020 году превысил $120 млрд. И тут не смотря на известность Tesla заправляют в основном китайские производители, а к ним подбираются переориентирующиеся мировые автогиганты.

Поэтому если Россия хочет успеть занять свое место в стремительно формирующемся рынке энергоперехода на «новую нефть», то нам действительно стоит кооперироваться с мировыми игроками, как это в принципе сейчас и делается разными госкорпорациями, и больше внимания уделять науке, экономике знаний и развитию технологий.

Использованные источники (помимо ссылок по тексту):

-

Lithium Statistics and Information. U.S. Geological Survey information center — база данных Геологической службы США

-

THE GLOBAL BATTERY ARMS RACE: LITHIUM-ION BATTERY GIGAFACTORIES AND THEIR SUPPLY CHAIN — обзор Саймона Мура (benchmarkminerals.com)

-

The Role of Critical Minerals in Clean Energy Transitions. Доклад IEA. 2021

-

Electric Vehicle Outlook 2021 (Bloomberg)

-

Electric cars and batteries: how will the world produce enough? Nature NEWS

P.S.: Традиционно я планирую сделать видеоверсию этой статьи для своего youtube-канала, чуть попозже. А пока вы можете подписаться на него (это очень поможет его развитию) и посмотреть там другие видео об энергетике и атомных технологиях.

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

Столкнувшись с сокращением поставок и даже уходом автомобильных брендов после введения санкций, Россия взяла курс на развитие собственного автопрома. Ставка сделана на электромобили — в них меньше деталей, и наладить их производство проще. Ключевой компонент — это батарея. Делают ее из металлов, которые уже называют «батарейными» — никель, кобальт, марганец, медь, алюминий и, конечно, литий. У России нет сложностей с самообеспечением никелем, кобальтом, медью и алюминием. Марганец импортируется из нескольких источников. Главная проблема — литий. Рассказываем, как Россия ее решает.

Сейчас в России литий не добывают, и самообеспеченность им — это проблема, которая осознается и решается.

В мире

Высокий спрос на литий — это общемировой тренд, обусловленный бурным развитием электротранспорта, прежде всего, в Китае. Предложение за спросом пока не поспевает. Кроме того, из-за опыта пандемии и антироссийских санкций есть опасения по поводу сохранности цепочки поставок. Как следствие — резкий рост цен на литий в 2022 году. В середине ноября 2022 года цена на литий достигла исторического максимума в 84500 долларов за тонну. Для сравнения, в 2018 году литий стоил в среднем 25 тыс. долларов за тонну, а в 2020 году цена падала ниже 6 тыс. долларов за тонну. Цена на сподумен (литийсодержащий минерал, из которого производят гидроксид и карбонат лития) выросла с 598 долларов за тонну в 2021 году до 2730 в 2022 году. В середине сентября 2022 года цена превысила 7800 долларов за тонну.

Таким образом, можно констатировать, что цены на различные литиевые продукты в течение 2022 года выросли более чем на порядок по сравнению с показателями годом и двумя ранее.

Насколько вырос спрос, сказать сложно, цифры по объемам производства электромобилей сильно расходятся. По данным МЭА, в 2021 году во всем мире было продано 6,6 млн электротранспортных средств — вдвое больше, чем годом ранее. По данным портала ev-volumes.com, в первом полугодии 2022 года было произведено 4,3 млн электромобилей и гибридов, рост составил 62 % по сравнению с аналогичным периодом 2021 года. В конце 2022 года Morgan Stanley объявила, что рост выпуска электротранспортных средств в 2022 году составил 70 % или около 2 млн штук. Это значит, что в 2021 году, по оценкам американской финансовой корпорации, их было произведено около 2,86 млн штук. Можно предположить, что расхождение в цифрах связано с классификацией и учетом. Например, Morgan Stanley учитывала только электротранспорт, а МЭА — еще и гибриды.

Впрочем, в ответ на спрос предложение тоже росло. «В 2019 году литиевый рынок не показывал сколько-нибудь серьезного роста, добыча металла составила порядка 300 тыс. тонн. Ранее она увеличивалась где-то на 30–50 тыс. тонн в год. Теперь рынок растет на 200 тыс. тонн в год», — заявил в конце декабря прошлого года в интервью Financial Times руководитель литиевых операций американской химкомпании Albemarle Corp. Эрик Норрис.

Австралийское правительство в ежеквартальном отчете, выпущенном в декабре 2022 года, рассчитало, что объем мирового производства лития в пересчете на карбонат в 2022 году составит 691 тыс. тонн. Прогноз на 2023 год — 915 тыс. тонн, в 2024 году — 1,087 млн. Спрос же в 2022 году оценен в 745 тыс. тонн. В 2023 году он составит 924 тыс. тонн, а в 2024 году — 1,091 млн тонн.

Таким образом, по оценкам правительства Австралии дефицит в ближайшие два года не отступит, а цена продолжит расти. Benchmark Mineral Intelligence оценила дефицит предложения на мировом рынке лития в 2022 год в 80 тыс. тонн, объем производства — порядка 635 тыс. тонн. В 2023 году, по мнению аналитиков компании, дефицит сохранится, но резко сократится — до 5 тыс. тонн. Причина — рост поставок в 2023 году на 36 % по сравнению с прошлым годом, их объем должен увеличиться до 863 тыс. тонн.

Однако, по мнению Стеллы Ли, исполнительного вице-президента BYD, одного из китайских производителей электромобилей, в 2023 году рынок развернется к профициту, потому что будут запущены новые литиевые рудники, цены стабилизируются. Похожей оценки придерживается и S&P Global Market Intelligence. По прогнозу компании, в 2023 поставки литийсодержащей продукции в пересчете на карбонат лития составят 858 тыс. тонн — на 2 тыс. тонн выше спроса.

Сопоставление оценок показывает, что на рынке нет консенсуса относительно объемов производства в 2022 году и прогноза на цены, спрос и поставки в 2023 году. Единство есть лишь в том, что все прогнозируют существенный рост рынка.

В январе 2023 года, цена на литий упала до уровня чуть выше 70 тыс. долларов за тонну. Факторов два. Первый — прекращение Китаем субсидирования покупок электромобилей и снижение спроса, несмотря на другие меры стимулирования спроса, например, налоговые. Второй — резкий прирост поставок лития на рынок в этом году. По оценкам Bloomberg, он может составить от 22 до 42 % по сравнению с уровнем прошлого года. Но единства в январе в оценках динамики литиевого рынка тоже не было.

Крупнейший производитель лития в настоящее время — Австралия. Ее доля, по данным проекта visualcapitalist.com, составляет 52 %. На втором месте Чили, на страну приходится четверть мировых поставок. На третьем месте Китай (13 %), на четвертом — Аргентина (6 %). Еще четыре страны (Бразилия, Зимбабве, Португалия и США) производят по 1 % мирового объема лития. На долю остального мира приходится лишь 0,1 %.

В России

Российское правительство оценивает потребности страны примерно в 3 тыс. тонн — столько было импортировано в 2021 году в виде различных соединений металла. Правда, часть импорта потом экспортируется в виде других соединений. Внутренние потребности России в литии составляют 400–700 тонн. Литий используется в атомной энергетике, для создания систем накопления энергии, а также при производстве шлакообразующих смесей для ковшей и смазок для горнорудных производств.

Планы наладить собственное производство есть. «Ускоренная реализация комплекса мер поддержки проектов развития по добыче литиевых руд в 2023–2030 годах на участках Завитинского, Полмостундровского, Ковыктинского, Ярактинского и Колмозерского месторождений позволит в значительной степени обеспечить внутренние потребности в литиевом сырье», — говорится в Стратегии развития металлургической промышленности РФ на период до 2030 года, принятой в декабре прошлого года.

Все перечисленные объекты сложны для отработки. Например, Завитинское — это уже отработанное месторождение. Литий здесь добывали с 1941 по 1997 годы. Сейчас речь идет об извлечении лития из отходов производства, Красноярский химико-металлургический завод оформляет лицензию.

Ковыктинское месторождение — крупнейшее на востоке России газовое месторождение. Литий содержится в попутных рассолах, и о его добыче разговоры шли уже несколько лет. В 2022 году процесс ускорился, и Ковыктинское было запущено в эксплуатацию в конце декабря 2022 года.

Росатом также планирует добывать литий, но не из рассолов, а из руд. Это распространенная практика — пегматитовые месторождения есть, например, в Австралии. Основной минерал в них — сподумен.

Самым интересным в Росатоме считают Колмозерское месторождение, расположенное в Мурманской области. Развивать проект Росатом планирует вместе с «Норникелем». «Продукция «Норникеля» давно играет важную роль в создании накопителей энергии. Расширяя линейку металлов за счет такого важного и востребованного сырья как литий, мы намерены укрепить свое положение в качестве ключевого поставщика для аккумуляторной отрасли», — приводятся в релизе «Норникеля» по поводу подписания соглашения с Росатомом в апреле 2022 года слова президента компании Владимира Потанина.

Пока месторождение находится в нераспределенном фонде. Ресурсы по категории Р1 (прогнозные ресурсы с наибольшей обоснованностью) Колмозерского по данным правительства на 1 июля 2022 года составляют 13,5 млн тонн руды, содержащей 152,6 тыс. тонн оксида лития, 1215 тонн пентоксида тантала и 1485 тонн пентоксида ниобия.

8 февраля 2023 года в соответствии с решением аукционной комиссии права недропользования на Колмозерское месторождение были переданы ООО «Полярный литий» — совместному предприятию «Атомредметзолото» и «Норникеля».

По предварительным планам Росатома и «Норникеля», объем выпуска различных литиевых продуктов (гидроксидов и/или карбонатов) из руд Колмозерского месторождения может составить до 45 тыс. тонн в год в пересчете на карбонат.

Таким образом, в перспективе нескольких лет в России может заработать крупный добывающий проект, способный полностью и с избытком закрыть текущие потребности России в литиевом сырье.

По оценкам Rockwood Lithium, одного из ключевых мировых производителей лития, на автомобильную батарею емкостью 25 кВт·ч надо 44 фунта (почти 20 кг) карбоната лития. Можно примерно подсчитать, что для предприятия мощностью 4 ГВтч потребность составит порядка 3,2 тыс. тонн карбоната лития. Это значит, что годовой мощности Колмозерского должно с избытком хватить на четыре таких предприятия, и литий еще останется для продаж другим потребителям.

Особенности Колмозерского месторождения

По данным коллективной монографии «Минерально-сырьевая база твердых полезных ископаемых Арктической зоны России», выпущенной ВИМС

Колмозерское рудное поле включает 70 пегматитовых жил, из которых 11 имеют промышленное значение. Пегматитовые тела с поверхности перекрыты тонким (первые метры) слоем моренных отложений. Рудные тела имеют плитообразную форму, длина крупных жил колеблется от 570 до 1680 м, мощность от 10 до 50 м. Жилы группируются в параллельные жильные зоны, наиболее крупные из которых слагают два промышленных участка: Большой и Малый Потчеварак. Содержание Li2O варьируется от 0,8 до 1,3 %, среднее содержание — 1,14 %. Месторождение предполагается отрабатывать открытым способом. Для руд Колмозерского разработана гравитационно-флотационная технологическая схема обогащения.

Стремительный рост цен на литий начался в конце 2021 года, хотя до этого длительное время наблюдалась стагнация. Сегодня, когда на рынке наблюдается коррекция, инвесторам представляется неплохой шанс вложиться в акции литиевых компаний, которые, как правило, четко следуют в своей динамике за общим литиевым трендом. А он, судя по всему, продолжит свое восхождение.

Украинский кризис, санкции в отношении России и нарушение цепочек сырьевых поставок, рост стоимости традиционных видов топлива — все это ведет к катализированному принятию EV (Electric Vehicle) в мире и увеличению спроса на литиевые соединения, которые являются ключевым компонентом при изготовлении силовых установок электромобилей. Вполне вероятен следующий товарный суперцикл с огромными перспективами для компаний по производству лития и их акционеров. Спрос на редкий металл также поддерживается за счет активного использования литий-ионных батарей в электронике и других отраслях. Кроме того, литий востребован в металлургии, ядерной энергетике, медицине и пиротехнике.

Несмотря на катастрофический дефицит полупроводников, продажи электромобилей в 2021 году выросли в два раза по сравнению с 2020 годом, достигнув 6,6 миллиона единиц. В дальнейшем с каждым годом они будут все возрастать. Спрос на литий-ионные накопители в перспективе 2026 года вырастет вдвое, а к 2030 году увеличится в четыре раза. В связи с этим ожидается, что спрос на литий возрастет более чем на 200% в ближайшие три года, а к 2030 вырастет еще в два раза. Будущее отрасли видится в позитивном ключе.

Сырьевые ресурсы для добычи лития сосредоточены преимущественно в Северной и Южной Америке, Австралии и Китае. Также есть производители лития в России. Производство соединений на основе этого металла — достаточно сложная и низкоэффективная работа, поэтому многие добытчики вынуждены диверсифицировать бизнес за счет других источников доходов. Но для потенциальных инвесторов это даже плюс, ведь так акции компаний, добывающих литий, сами по себе становятся дополнительной страховкой от риска.

В мире не так много литиевых компаний. Около половины из них приходится на Китай и практически недоступна для вложений российских инвесторов. Поэтому мы постарались выбрать эмитентов, представленных на американских биржах и доступных к приобретению через Московскую и СПБ биржи. Все компании по производству лития из нашего списка являются крупными игроками отрасли, присутствуют в портфелях десятков хедж-фондов. Они постоянно добиваются прогресса в расширении своих мощностей и стремятся стать поставщиками для крупных компаний EV. Для инвесторов из России акции этих производителей могут стать неплохим инструментом для сохранения и преумножения капитала на фоне стремительно растущей инфляции.

Albemarle Corporation

Тикер: ALB

Потенциал роста: +34,59%

Albemarle Corporation — крупнейший в мире добытчик лития с рыночной капитализацией 27,7 миллиарда долларов. Компания родом из США, основана в 1994 году. Работает в трех химических сегментах: литий, бром, катализаторы. Бизнес серьезно диверсифицирован географически, по отраслям и способам добычи, сегментам сбыта.

В феврале 2022 года эмитент отчитался о рыночной прибыли за четвертый финансовый квартал 2021 года. Компания сообщила о EPS в размере 1,01 доллара, превзойдя оценки на 2 цента. Доход тоже превысил рыночный консенсус на 2,65 миллиона долларов и составил 894,2 миллиона. За последний год акции Albemarle выросли на 41,18%. Несмотря на резкий скачок, компания еще не исчерпала свой потенциал и имеет шансы на дальнейший успех. О вероятности продолжения бычьего тренда говорит и увеличение числа хедж-фондов среди акционеров с 38 до 48 всего за три месяца.

В январе руководство Albemarle объявило, что вступило в стратегическое партнерство с американской компанией 6K, производящей плазменные технологии с микроволновым управлением. Целью сотрудничества является совместная разработка новых материалов литиевых батарей. Инновационные методы работы позволят повысить производительность аккумуляторных материалов и наладить более устойчивое производство.