Обратим внимание на те возможности, которыми обладает юрлицо для развития. Рассмотрим ресурсы предприятия: что это такое, какими они бывают, как и зачем ими пользоваться и так далее.

Сразу отметим, что ими просто необходимо уметь рационально распоряжаться — это ключевой шаг на пути к развитию. Оптимизация затрат на основе грамотного планирования — залог победы в конкурентной борьбе. И важность этого момента отлично понимают серьезные игроки рынка — настолько, что нанимают одного или даже нескольких высококвалифицированных менеджеров для их распределения. Это помогает избежать различных ошибок и непредвиденных осложнений, обеспечить прозрачность ведения бизнеса, а значит и повысить свои результаты.

Что такое ресурсы предприятия: определение

Под данным термином понимают все те средства и благоприятные возможности, которыми компания вправе воспользоваться — для развития в целом или для решения какого-то конкретного вопроса, например, для привлечения клиентов, выигрыша тендера, реализации проекта.

В традиционном смысле к ним относят все инструменты, находящиеся во владении юрлица — на его балансе. Такой подход позволяет сравнительно легко и, главное, комплексно анализировать состояние внутренней среды фирмы. Глобально же, если брать ситуацию максимально широко, это все то, что можно с пользой и на совершенно законных основаниях поставить себе на службу.

Задачи и цели управления ресурсами

Все возможности в общем случае должны быть направлены на достижение успеха — на улучшение имиджа, покорение рынка, повышение продаж, обход конкурентов, в зависимости от характера и сферы работы. Это подразумевает принятие сразу нескольких мер:

- Обеспечение единства руководства, установка командной вертикали, подчинение сотрудников общему делу, грамотное разделение полномочий, контроль и дисциплина.

- Привлечение и мотивация персонала для удержания ценных кадров, организация переобучения и повышения квалификации, снижение «текучки» до нормальных показателей.

- Оптимизация всех видов затрат для восстановления финансовой стабильности, выход на нужный уровень доходов, корректировка стратегии развития для достижения экономического роста.

- Планирование для грамотных вложений, взаимодействие с инвесторами для получения дополнительных средств, организация закупок и поставок, увеличение количества путей и механизмов размещения и выполнения заказов.

- Модернизация производства, расширение площадей, улучшение оборудования и/или парка техники (в том числе и автомобилей), повышение контроля качества.

И в целом потребуется учитывать все факторы, способные оказать существенное влияние на развитие. Например, одним из таких факторов может быть автоматизация бизнес-процессов в компании. Подробнее >>

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

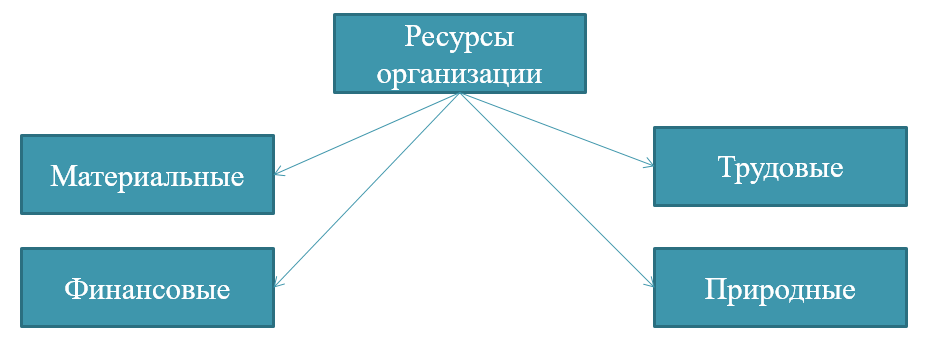

Какие бывают ресурсы предприятия: их классификация

Совокупность инструментов можно разделить сразу по нескольким признакам — наиболее наглядно это представлено в следующей таблице:

|

Все средства |

|||

|

Входные |

Организационные |

||

|

поступают на баланс извне |

создаются и накапливаются фирмой |

||

|

Нематериальные |

Материальные |

Нематериальные |

Материальные |

|

человеческие, информационные |

сырье и продукты, финансы, различные сооружения |

репутация, имиджевые права, бренды и патенты, технологии, знания, опыт |

созданные объекты, доходы (заработанные деньги или их эквивалент) |

|

Компетенция |

|||

|

Совокупность применяемых механизмов, основанных на имеющихся навыках и теоретической подготовке, позволяющих оптимально сочетать и применять различные инструменты, включая и те, что дают конкретные конкурентные преимущества и позволяют достигать успеха. |

|||

|

Способности |

|||

|

Неотделимые от фирмы и производимые ею же средства, тесно связанные с квалификацией персонала, со способностями сотрудников рационально использовать существующие возможности для выработки различных благ, попадающих на баланс юрлица. |

Также все эти виды ресурсов управления предприятием (компанией) подразделяются на осязаемые и нет — это видно по таблице и исходит из определений Thompson, Strickland. И данные подкатегории тоже заслуживают рассмотрения.

Материальные

Для удобства мы их свели в таблицу:

|

Подгруппа (признак) |

Что в себя включает |

|

Организационные |

|

|

Финансовые |

|

|

Физические |

|

Нематериальные

Понятие ресурсов предприятия (организации) в этом случае несколько сложнее, ведь они зачастую являются вспомогательными по отношению к осязаемым инструментам и помогают им быть еще полезнее. Поэтому им зачастую ошибочно отводят второстепенную роль. Учтите, без них эффективное развитие на рынке маловероятно, а значит их участие нельзя недооценивать, и они заслуживают внимания.

|

Человеческие |

|

|

Партнерские (отношения) |

|

|

Репутационные |

|

|

Культурно-организационные |

|

Трудовые

Это важные внутренние ресурсы компании (предприятия), представляющие собой сумму способностей всех подчиненных и наемных работников — как зачисленных в штат на постоянной основе, так и действующих удаленно или привлекаемых нерегулярно.

Другое их название, более распространенное в широких кругах, — кадры, хотя справедливости ради оно охватывает лишь людей, тогда как рассматриваемый нами термин шире, ведь он включает в себя еще и возможности каждого человека. Например, тот же ведущий специалист часто важнее целого отдела и «весить» для руководителя должен больше.

При определении ценности главное — избежать субъективизма — свое внимание нужно сосредоточить на объективных параметрах. Поэтому в перечень ресурсов предприятия, обязательных к учету, в случае с трудовыми фондами входят следующие показатели:

- Общая численность сотрудников, взятая за какой-то определенный момент или за все время ведения бизнеса.

- Количество подчиненных, отвечающих за решение производственных вопросов.

- Соотношение между различными категориями персонала.

- Динамика роста или сокращения активных работников.

- Продуктивность, определенная сразу по нескольким ключевым параметрам.

- Текучка кадров — либо по всем отделам, либо по каким-то конкретным.

- Стаж людей и приобретенный ими опыт.

И это как раз тот случай, когда количество не равняется качеству. В фирмах с раздутым штатом какая-то значительная часть людей точно трудятся вполсилы, перегружая зарплатные ведомости. Плюс многие из выполняемых человеком функций сегодня можно делегировать компьютеру, и, кстати, в «Клеверенс» вы найдете разнообразные программные продукты для автоматизации.

Финансовые

Главные ресурсы деятельности — это именно те деньги (или их эквивалент), которые компания получает в результате взаимодействия с поставщиками, партнерами, дистрибьюторами, клиентами. Она может производить и перевозить товары, внедрять различные сервисы, осуществлять и принимать инвестиции и распоряжаться прибылями. Насколько правильно? Именно рациональность трат и определяет финансовую устойчивость юрлица.

Чтобы приумножать капитал, а не исчерпывать, его важно грамотно распределять, то есть добиться финансовой независимости, полностью оплачивать собственные расходы, сформировать резерв — для реакции на форс-мажоры и резко возникнувшие трудности, — вкладывать часть прибыли в модернизацию и так далее.

Поэтому так важно заниматься планированием, причем регулярным.

Ресурсы оборотных средств

Под ними понимают те активы, которые пребывают в работе. Специалисты разделяют их по тем сферам, где они должны приносить пользу, то есть по фондам. Первая их категория — факторы труда, используемые в рамках производственного цикла и включаемые в итоговую цену товара. Вторая — это те инструменты, что делают возможным само изготовление продукции.

Отдельной статьей идут те деньги, с помощью которых организовывается запас, то есть сырье и материалы для непосредственного выпуска, а также зарплатные выплаты сотрудникам.

Рассматривая, что относится к основным ресурсам управления предприятием, необходимо разделить оборотные на 2 группы.

Нормируемые, включающие в себя:

- накопления фирмы;

- предстоящие затраты — строго за определенный период;

- объекты незавершенного производства;

- выпущенные продукты, ждущие отгрузки на складах.

Ненормируемые, в эту категорию входят:

- товары, пребывающие на одной из стадий логистического цикла;

- различного рода дебиторские задолженности;

- финансы, находящиеся на расчетных счетах.

Главное, что все эти средства необходимо постоянно контролировать — чтобы тратить их рационально, ведь они максимально ценны в рамках долгосрочного планирования.

Фондовые

В соответствии с основными принципами процесса эффективного управления ресурсами организации, это совокупность инструментов и составляющих производства, многократно использующихся и косвенно влияющих на цену выпущенной продукции. Их применение постепенно окупается — полученной прибылью.

Они разделяются на:

- связанные с изготовлением товаров, например, программное обеспечение или станки;

- покрывающие потребности персонала и обеспечивающие нормальное функционирование фирмы, допустим, транспорт для доставки.

Также их можно классифицировать по назначению — на:

- периферийную технику и ПО;

- сооружения, здания, постройки;

- оборудование для непосредственного выпуска;

- машины для логистики в рамках уже внедренной сети перевозок;

- вспомогательные инструменты, многократно применяемые в течение цикла выпуска;

- предметы инвентаря и хозприспособления, полезные в сопутствующих бытовых ситуациях.

Главная характеристика основных ресурсов организации — эффективность их использования, а она зависит от доли станков и другой аппаратуры в общей массе фондов. Чем этот процент выше, тем качественнее готовый товар, тем скорее модернизация окупится, а цикл выпуска выйдет на точку безубыточности.

Ресурсная концепция

Также часто встречаются другие ее названия, англоязычные — RVB или Resource Based View. Это подход, гласящий, что фирме необходимо реализовывать свои намерения исходя из имеющихся у нее средств и особенностей, и даже адаптировать стратегию под данный набор возможностей.

Она также запускает своеобразный круговорот применения инструментов в ходе ее реализации. Если ее исповедовать, сущность ресурсов предприятия сводится к следующему:

- в совокупности они создают необходимый набор организационных компетенций;

- последние, в свою очередь, определяют характер и форму развития;

- от принятых решений напрямую зависят получаемые конкурентные преимущества и доходы;

- из прибылей получаются новые инструменты для ведения бизнеса.

Теперь рассмотрим еще несколько важных терминов.

Понятие организационных способностей

Это умение на стабильно высоком уровне внедрять и/или реализовывать необходимые функции — как с помощью отдельно взятых средств, так и на основании целой их комбинации.

Наиболее яркие примеры:

- оптимизация поставок;

- проведение успешных PR-кампаний;

- повышение эффективности работы со складскими остатками;

- снижение закупочных цен;

- улучшение коммуникаций между сотрудниками.

Они полезны на всех этапах управления ресурсами, базируются на приобретенных знаниях и являются элементами интеллектуального капитала. Поэтому оптимально, если они неотделимы от фирмы или накапливаются только среди ее сотрудников.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Понятие организационных компетенций

Это те механизмы, которые основываются на опыте, навыках, знаниях и полномочиях персонала и призваны обеспечить рациональное сочетание возможностей. Они направлены на получение конкурентных преимуществ и, как следствие, на извлечение максимальных прибылей.

Их важность очень метко подчеркнута зарубежной специализированной литературой, в которой они называются Core (то есть ключевые) Competencies. Успех от их распределения можно отследить на примере любого известного концерна, например, Hyundai, машины которого продаются по всему миру. Инструменты управления ресурсами используют разные профессионалы: логистикой занимаются одни специалисты, дизайном кузова — другие, рекламой — третьи и так далее. Сферы ответственности поделены между теми, кто разбирается в вопросе лучше всего, и в этом секрет достижения результата.

Стратегический потенциал

Данный термин означает совокупность тех средств (имеющихся в наличии), которые можно использовать для разработки и внедрения концепции продвижения фирмы на рынке. Причем каждая возможность вполне существенна сама по себе, но вместе они играют важнейшее значение, внимание, в конкретно взятой ситуации. Принятая технология управления ресурсами просто обязана учитывать изменчивость обстоятельств, требования к товару или услуге и при этом обладать некоторой гибкостью решений.

Простой пример: при наступлении глобального финансового спада или экономического кризиса основную роль приобретают средства с высокой ликвидностью, то есть деньги, причем именно крепкая международная валюта. Тогда как в нормальных обстоятельствах первостепенное значение у тех инструментов, которые помогают укреплять бизнес и обходить конкурентов, допустим, у запатентованных инноваций и передовых разработок.

Заключение

Мы рассмотрели ключевые виды тех возможностей, которые нужно брать на вооружение. Да, еще есть примененные и технологические ресурсы организации (предприятия) — это, по определению, уже используемые средства и те, что обеспечивают современность установленного оборудования. Суть их понятна из названия, как и то, насколько они полезны.

Поэтому мы призываем вас внедрять их, и программное обеспечение для этого — облегчающее планирование, аналитику и многие другие моменты — вы найдете в каталоге «Клеверенс».

Количество показов: 79303

Первый шаг на пути к развитию – это правильное управление своими ресурсами. Если предприниматель грамотно распоряжается ресурсами, это позволяет планировать и оптимизировать работу всего предприятия.

Что такое ресурсы предприятия

Под ресурсами следует понимать всё, что компания имеет и может пустить на свое развитие. При этом не следует путать ресурсы с активами, то есть с имуществом, используемым в целях получения прибыли. Для упрощения подсчетов и классификации некоторые эксперты действительно считают ресурсами только материальные предметы, записанные на балансе предприятия. Но в глобальном смысле ресурсом считается даже благоприятная возможность, которую можно обернуть на пользу бизнесу.

Крупные компании зачастую нанимают в штат отдельного человека – управленца, который предлагает наиболее эффективные способы использования имущества. Главной задачей управления должно быть достижение успеха. Причем оно может быть выражено не только в росте прибыли, но и в улучшении имиджа, обходе конкурентов.

Чтобы добиться успеха, предприниматель принимает несколько мер:

- оптимизирует организационную структуру. Руководство должно работать по единым стандартам, а сотрудники – подчиняться общему делу. Чтобы команда работала эффективно, необходимо правильно распределять обязанности между специалистами;

- привлекает и мотивирует работников, чтобы удержать в штате ценные кадры. Для повышения квалификации специалистов работодатель организует обучающие программы. Если текучка кадров слишком высокая, то предприниматель проводит мероприятия по ее снижению;

- изучает имеющиеся статьи расходов, чтобы оптимизировать затраты. Благодаря этому решается дополнительная задача – компания выходит на новый уровень финансовой стабильности, повышает доходы;

- планирует будущее взаимодействие с инвесторами, чтобы получать дополнительные средства. Общение с поставщиками также планируется, чтобы оптимизировать закупки;

- модернизирует производство и повышает контроль качества.

Классификация ресурсов

Ресурсы предприятия можно классифицировать по нескольким критериям. Проще всего разделить их по источнику появления. Входные ресурсы поступают на баланс извне, организационные компания создает самостоятельно.

Входные ресурсы бывают материальными и нематериальными. В первую группу входит сырье, полуфабрикаты, деньги от инвесторов или учредителей, недвижимость и автомобили. Нематериальные ресурсы – это работники компании и информация, которой владеет предприятие. Например, купленные рецептуры, схемы производства.

Организационные ресурсы создаются и накапливаются фирмой, но они также бывают материальными и нематериальными. Например, созданные объекты, полученные в результате продаж доходы – это материальные ресурсы. А к нематериальным можно отнести знания, опыт, репутацию, имидж бренда, запатентованные продукты и технологии.

В классификации ресурсов можно выделить еще две группы. Отдельно следует учитывать компетенции предприятия, то есть механизмы, которые применяет компания для создания конкурентного преимущества. Благодаря компетенциям сотрудникам фирмы удается использовать имеющиеся инструменты грамотно.

С квалификацией и компетенцией персонала связан ресурс способностей. Сотрудники рационально используют имеющиеся возможности для того, чтобы компания имела на своем балансе больше благ.

Материальные ресурсы

Осязаемые или материальные ресурсы можно классифицировать и разделить на три подгруппы: организационные, финансовые, физические. Вот что входит в первую подгруппу, организационную:

- объекты интеллектуальной собственности;

- патенты, права на использование;

- продукты инфраструктуры, например, электронные базы знаний, программное обеспечение;

- технологии производства.

Финансовые материальные ресурсы – это любые денежные активы. Например, деньги на счетах компании, в том числе полученные от кредиторов. Кредитная история, то есть уже погашенные кредиты, также может быть учтена как ресурс. Ведь при хорошей кредитной истории можно рассчитывать на бóльшую сумму займа или на более комфортные условия выплат. Помимо денег и кредитов, финансовыми ресурсами являются акции и ценные бумаги.

Третья подгруппа материальных ресурсов – физические. В нее входят:

- недвижимость, земельные участки;

- оборудование и основные фонды предприятия;

- права на владение месторождениями;

- географический рынок, который удалось занять, местоположение магазинов и связанные с ним выгоды.

Нематериальные ресурсы

Нематериальные ресурсы являются вспомогательными по отношению к основным, то есть они позволяют материальным ресурсам быть еще полезнее. Нематериальные ресурсы бывают четырех видов:

- человеческие;

- партнерские отношения;

- репутационные;

- культурно-организационные.

Человеческие ресурсы – это знания и умения специалистов компании. Причем в эту подгруппу входят не только профессиональные навыки, образование или квалификация, но и личные качества, если они помогают достигать успеха. Например:

- коммуникативность, умение управлять подчиненными;

- умение работать в команде;

- креативность.

В подгруппу партнерских отношений входят все выгоды, которые получает компания от контрагентов. Например, уже заключенные договора об альянсе с другими игроками рынка, прочные отношения с имеющимися поставщиками, позволяющие получать стабильные поставки, скидки, делать оптовые заказы. Ресурсами также являются инвесторы и дистрибьюторы.

В подгруппу репутационных ресурсов входят:

- имидж компании в глазах аудитории, репутация в бизнес-среде;

- портфель торговых марок и брендов;

- прозрачность сделок для клиентов и партнеров;

- уровень качества продукции и надежности фирмы с точки зрения кредиторов и инвесторов.

Культурно-организационные ресурсы иногда считаются частью репутационных, потому что от них косвенно зависит репутация предприятия. Например:

- принципы развития бизнеса, поведение собственника;

- система мотивации персонала и ее целесообразность;

- лояльность работников и их приверженность идеям компании.

Кадры как ресурсы предприятия

Под трудовыми ресурсами понимаются внутренние ресурсы, которые обеспечивают работники. Это способности всех подчиненных – и тех, кто зачислен в штат на постоянной основе, и тех, кто работает удаленно или привлекается для выполнения разовых задач.

Кадровые ресурсы – это не только общая численность штата, но и способности каждого отдельного сотрудника. Однако ценность этого ресурса определить сложнее, чем ценность активов или патентов. Потому что руководитель может судить о способностях сотрудников необъективно. Чтобы правильно понять, насколько ценны трудовые ресурсы, необходимо учесть:

- сколько человек числится в штате за расчетный период;

- сколько человек в количественном или долевом соотношении отвечает за производственные вопросы;

- соотношение между разными категориями персонала;

- текучесть кадров, динамику изменения числа работников за несколько периодов;

- продуктивность персонала, измеряемую по объективным KPI;

- средний стаж сотрудников или отдельных важных специалистов.

Трудовые ресурсы – это тот случай, когда количество и качество не тождественны. Есть много компаний, у которых штат раздут, но сотрудники не проявляют свои способности в полной мере. Например, работают вполсилы, тратят много времени на процессы, которые давно следовало автоматизировать.

Финансовые ресурсы

Еще одна важная категория ресурсов – финансы. Причем главным ресурсом являются именно деньги или их эквивалент, которые компания получает в результате работы с клиентами, партнерами, дистрибьюторами, поставщиками и инвесторами.

Задача предпринимателя заключается в приумножении финансовых ресурсов. Для этого необходимо грамотно их распределять, добиваясь финансовой независимости от кредиторов.

Частью финансовых ресурсов являются оборотные средства. Это активы, которые используются в работе. Оборотные средства принято разделять по сферам, в которых они используются. Первая разновидность – оборотные ресурсы, используемые на производстве. Такие средства являются возобновляемыми, потому что они расходуются в процессе производства, их стоимость включается в цену товара, и на вырученные средства они приобретаются вновь. Вторая разновидность – это ресурсы, благодаря которым возможно само производство.

Отдельная разновидность оборотных ресурсов – это денежные средства, с помощью которых компания поддерживает запасы. На эти деньги она закупает дополнительные материалы и сырье, а также платит зарплаты сотрудникам.

Ресурсы оборотных средств делятся на нормируемые и ненормируемые. Вот что входит в первую разновидность:

- накопления компании;

- затраты, предстоящие в будущем периоде;

- незавершенное производство;

- готовая продукция, которая ждет отгрузки на складе.

К ненормируемым ресурсам относятся товары, которые находятся на одном из этапов логистического цикла. Также к ненормируемым ресурсам относятся дебиторские задолженности, то есть деньги, которые компания почти получила, и финансы на расчетных счетах.

Как управлять ресурсами

Чтобы выжать максимум из имеющихся ресурсов, необходимо грамотно ими управлять, то есть распределять их по направлениям деятельности, планировать расход и поступления, составлять график использования.

Управление ресурсами – это один из элементов управления проектами. Он сводится к тому, чтобы потратить меньше, а получить больше. Управление ресурсами также позволяет:

- избежать непредвиденных ситуаций. Если предприниматель не знает, сколько именно ресурсов у него есть, но начинает проект, он может столкнуться с их нехваткой. Так как проект уже запущен, предпринимателю придется срочно закупать дополнительные ресурсы. Из-за срочности затраты могут оказаться выше предполагаемых. Но если в компании внедрено управление ресурсами, то получится избежать их нехватки;

- предотвратить выгорание кадровых ресурсов. Если нет понимания, сколько сотрудников в штате, каковы их компетенции и уровень навыков, то есть риск неправильного распределения обязанностей. На сотрудников ложится слишком высокая нагрузка, из-за чего у них происходит выгорание и они уходят;

- сделать информацию более прозрачной. Работники разных подразделений получают сведения о том, какой объем работ могут выполнять коллеги из других отделов. На основании этого они планируют свою деятельность. В результате отделы работают синхронно, как единый механизм. Например, производственный отдел сообщает о количестве продукции, которое сможет произвести из имеющихся ресурсов. Логисты подготавливают подходящее количество машин, чтобы доставить товары в торговые точки;

- облегчить измерение KPI. Когда известно количество ресурсов, проще планировать проект. Значит, легче следить за его реализацией и измерять результаты.

Методы управления ресурсами

Внедрить управление ресурсами можно с помощью нескольких методик.

Распределение ресурсов

Методика распределения позволяет использовать ресурсы с максимальной отдачей. Имущество компании распределяется между проектами. Учитываются не только материальные или денежные ресурсы, но и участники проекта и их возможности. В результате для выполнения проекта выбирается наиболее эффективный способ, в котором задействованы все виды имеющихся средств.

Чтобы распределять ресурсы грамотно, необходимо наладить систему отчетности, которую будут сдавать менеджеры проекта. В отчетах должны содержаться общие и детальные данные по доступным ресурсам. Благодаря этому получится использовать ресурсы в соответствии с графиком проекта и уложиться в смету.

Выравнивание ресурсов

Вторая методика управления заключается в сравнении интенсивности использования разных ресурсов. Наверняка у компании есть такое имущество, которое она использует реже другого или не в полную силу. Благодаря методике выравнивания для подобных «отстающих» ресурсов находятся дополнительные способы применения и таким образом повышается эффективность их использования.

Например, в небольшой компании есть менеджер по продажам. Он выполняет только свои прямые обязанности, а потом выясняется, что у сотрудника есть навыки графического дизайнера. Тогда руководитель предлагает ему за дополнительную премию разработать макет сайта, логотип или визитки. Это оказывается дешевле, чем нанимать дизайнера.

Прогнозирование ресурсов

Методика прогнозирования предполагает составление плана расхода ресурсов. Благодаря этому получится предсказать необходимое количество ресурсов еще до того, как проект будет запущен в работу. Планирование позволяет:

- определить объем проекта;

- найти возможные ограничения, связанные в том числе с ограниченностью ресурсов;

- подсчитать возможные непредвиденные расходы;

- оценить риски;

- оптимизировать нагрузку на работников.

Созданием прогноза занимается менеджер проекта. Для точного прогнозирования он должен быть хорошо знаком с циклом жизни проекта, его целями. Также он должен знать запасы ресурсов организации.

План управления ресурсами

Чтобы определить, какая методика подходит для управления ресурсами, необходимо ответить на такие вопросы:

- насколько доступен тот или иной ресурс;

- сколько времени занимает пользование ресурсом;

- сколько ресурсов требуется для выполнения каждого действия в проекте;

- кто из сотрудников лучше всего справится с действием.

Но в любом случае потребуется составить план управления. В нём следует описать конкретные ресурсы и действия, которые необходимы для выполнения проекта. Благодаря плану у менеджера появится представление обо всех составляющих проекта: бюджете, количестве сотрудников, требованиях к загрузке, технологических ограничениях.

Управление финансовыми и материальными ресурсами

Управление этой группой ресурсов необходимо, чтобы определять оптимальный состав активов, стратегию использования и накопления. Вот какие задачи можно решить, если организовать в компании правильное управление финансовыми ресурсами:

- добиться стабильного роста рентабельности;

- сократить период, за который оборачивается капитал;

- сделать оборот складских запасов более эффективным;

- найти способы сократить издержки и снизить себестоимость продукции;

- контролировать объемы задолженностей (кредиторской и дебиторской);

- анализировать рыночную информацию и на ее основе формировать прогнозы.

Функции по управлению финансовыми и материальными ресурсами берет на себя директор предприятия, главный бухгалтер, финансовые и экономические подразделения.

Директор компании отвечает за такие задачи, как:

- разработка стратегии финансового развития предприятия;

- принятие итоговых решений по распоряжению имуществом;

- подпись документов.

Кроме того, он несет персональную ответственность за ключевые показатели финансово-экономической деятельности.

Функция главного бухгалтера – это отражение финансово-хозяйственной информации в учетных регистрах. Планово-экономическая служба отвечает за разработку бизнес-плана. В ее зоне ответственности находится:

- начисление заработной платы;

- разработка проектов соглашений и договоров;

- анализ хозяйственной деятельности;

- оперативный учет.

Финансовый директор и его подразделение отвечает за сохранение платежеспособности компании. Он разрабатывает комплекс мероприятий, благодаря которым повышается рентабельность и растет прибыль. Также финансовый директор предоставляет собственнику предприятия отчет, в котором указываются все приходящие и затрачиваемые денежные средства.

На практике такое разделение обязанностей есть только в крупных фирмах. Небольшой бизнес работает по упрощенной схеме: есть собственник, за которым остается решающее слово в стратегическом планировании, и есть бухгалтер. Последний выполняет и свои функции, и функции специалиста экономической службы.

Управление кадровыми ресурсами

Современный бизнес старается максимально автоматизировать все процессы. Однако полностью избавиться от человеческого присутствия не удастся, значит, необходимо выработать систему управления кадровыми ресурсами.

Управление человеческими ресурсами – это создание системы, по которой регулируются рабочие отношения между членами команды, определяется оптимальный уровень загруженности при выполнении работы. Однако важно не путать этот термин с «управлением персоналом». Под управлением персоналом понимаются только повседневные задачи, которые нельзя выполнить без административного вмешательства. Например:

- подбор кадров, расстановка людей по подходящим должностям;

- мотивация сотрудников;

- разрешение конфликтных ситуаций;

- определение справедливой оплаты труда;

- разработка рейтинговой системы оценки.

Управление работниками как ресурсом предприятия подразумевает решение более глобальных проблем. Например, совершенствование механизмов управления, повышение квалификации сотрудников, разработку стратегических планов по трудоустройству сотрудников.

Проблемы управления трудовыми ресурсами

В большинстве компаний, даже если у них налажено управление финансами, могут вскрыться проблемы с кадрами. Особенно остро они ощущаются в период кризиса. Вот с какими сложностями сталкиваются предприниматели:

- нет осмысленной кадровой политики;

- работники решают задачи, которые не соответствуют стратегическим целям предприятия;

- обмен информацией между структурными подразделениями настроен недостаточно качественно. Сотрудники получают информацию от коллег либо медленно, либо в искаженном виде;

- внутри коллектива нет командного духа.

Кроме того, руководители подразделений ставят перед подчиненными нечеткие задачи, используют неподходящие критерии оценки, а их управленческие решения оказываются экономически необоснованными. Например, решение базируется не на расчетах, а на интуиции руководителя.

Если управление ведется нерационально, возможны такие последствия:

- производство станет менее эффективным из-за нехватки кадров или их недостаточной квалификации;

- между подразделениями возникнут конфликты, потому что ресурсов на всех не хватит.

Чтобы избежать этих сложностей, необходимо настроить такие механизмы:

- подбирать кадры, максимально соответствующие портрету должности. Для этого потребуется создать систему отбора кандидатов;

- помогать новичкам адаптироваться на новом рабочем месте, проводить необходимое обучение;

- разрабатывать систему оценки персонала;

- обучать сотрудников, улучшать их профессиональные навыки;

- создавать возможности для карьерного роста;

- внедрять систему выплаты пособий, компенсаций;

- разрабатывать схемы регулирования трудовых отношений;

- планировать стратегию развития компании с учетом способностей ее специалистов;

- проектировать, как будут задействованы ресурсы сотрудников при выполнении процессов.

Как управлять информационными ресурсами

Информация, которой владеет предприятие, также относится к нематериальной подгруппе ресурсов. Значит, необходимо наладить управление информацией, когда она перемещается от руководителя к подчиненному, от одного к другому структурному подразделению.

Тогда в компании появляется менеджер информационных ресурсов или IT-менеджер, задачей которого становится обеспечение работоспособности IT-систем. Такой специалист:

- создает, внедряет и дорабатывает IT-проекты;

- разрабатывает ПО, необходимое для автоматизации бизнес-процессов;

- контролирует отдел информационных технологий, ставит задачи подчиненным.

На практике управленец внедряет в компанию IT-сервисы, которые компьютеризируют процессы обмена и хранения информации.

Как автоматизировать управление ресурсами

Небольшие предприятия часто отказываются от управления ресурсами, потому что оно требует в штате отдельных специалистов-управленцев. Из-за отсутствия системы управления малый бизнес чаще прогорает и банкротится. На деле управление доступно даже небольшим компаниям. Единственная статья затрат при этом – внедрение программного обеспечения, которое позволит автоматизировать процесс. Например, ERP-системы, разработанной специально для планирования ресурсов.

ERP-система представляет собой информационную среду, которая идентифицирует все имеющиеся ресурсы и распределяет их между проектами. В системе есть функция аналитики, то есть пользователь может прогнозировать объем необходимых ресурсов для будущих проектов.

С помощью ERP возможно:

- внедрять технологические и конструкторские спецификации;

- определять состав продукции и обозначать список операций, требуемых ресурсов, чтобы наладить беспрерывное производство;

- собирать данные о спросе на продукт, чтобы формировать план его закупки или производства;

- учитывать потребность в материалах или сырье при составлении плана;

- эффективнее задействовать ресурсы, прогнозировать спрос с учетом сезонности;

- управлять закупками, организовывать переговоры с поставщиками, наладить централизованную закупку, контроль и учет запасов.

В результате после автоматизации управления ресурсами предпринимателю будет проще оценить, как работает его предприятие. Он сможет скорректировать стратегию развития и текущую работу.

Заключение

Если предприниматель воспринимает наличие ресурсов как данность, это заблуждение может грозить ему банкротством. Необходимо регулярно оценивать количество ресурсов и управлять ими. Для этого следует понимать, какими бывают ресурсы: денежными, материальными, кадровыми и информационными. Этими категориями управлять проще всего. Достаточно внедрить в компанию ERP-систему и создать должность менеджера. Однако для успеха предприятия важно рационально использовать и другие ресурсы, например, отношения с поставщиками, имидж на рынке и портфель брендов.

Обратим внимание на те возможности, которыми обладает юрлицо для развития. Рассмотрим ресурсы предприятия: что это такое, какими они бывают, как и зачем ими пользоваться и так далее.

Сразу отметим, что ими просто необходимо уметь рационально распоряжаться – это ключевой шаг на пути к развитию. Оптимизация затрат на основе грамотного планирования – залог победы в конкурентной борьбе. И важность этого момента отлично понимают серьезные игроки рынка – настолько, что нанимают одного или даже нескольких высококвалифицированных менеджеров для их распределения. Это помогает избежать различных ошибок и непредвиденных осложнений, обеспечить прозрачность ведения бизнеса, а значит и повысить свои результаты.

Что такое ресурсы предприятия: определение

Под данным термином понимают все те средства и благоприятные возможности, которыми компания вправе воспользоваться – для развития в целом или для решения какого-то конкретного вопроса, например, для привлечения клиентов, выигрыша тендера, реализации проекта.

В традиционном смысле к ним относят все инструменты, находящиеся во владении юрлица – на его балансе. Такой подход позволяет сравнительно легко и, главное, комплексно анализировать состояние внутренней среды фирмы. Глобально же, если брать ситуацию максимально широко, это все то, что можно с пользой и на совершенно законных основаниях поставить себе на службу.

Задачи и цели управления ресурсами

Все возможности в общем случае должны быть направлены на достижение успеха – на улучшение имиджа, покорение рынка, повышение продаж, обход конкурентов, в зависимости от характера и сферы работы. Это подразумевает принятие сразу нескольких мер:

- Обеспечение единства руководства, установка командной вертикали, подчинение сотрудников общему делу, грамотное разделение полномочий, контроль и дисциплина.

- Привлечение и мотивация персонала для удержания ценных кадров, организация переобучения и повышения квалификации, снижение «текучки» до нормальных показателей.

- Оптимизация всех видов затрат для восстановления финансовой стабильности, выход на нужный уровень доходов, корректировка стратегии развития для достижения экономического роста.

- Планирование для грамотных вложений, взаимодействие с инвесторами для получения дополнительных средств, организация закупок и поставок, увеличение количества путей и механизмов размещения и выполнения заказов.

- Модернизация производства, расширение площадей, улучшение оборудования и/или парка техники (в том числе и автомобилей), повышение контроля качества.

И в целом потребуется учитывать все факторы, способные оказать существенное влияние на развитие.

Какие бывают ресурсы предприятия: их классификация

Совокупность инструментов можно разделить сразу по нескольким признакам – наиболее наглядно это представлено в следующей таблице:

| Все средства | |||

| Входные | Организационные | ||

| поступают на баланс извне | создаются и накапливаются фирмой | ||

| Нематериальные | Материальные | Нематериальные | Материальные |

| человеческие, информационные | сырье и продукты, финансы, различные сооружения | репутация, имиджевые права, бренды и патенты, технологии, знания, опыт | созданные объекты, доходы (заработанные деньги или их эквивалент) |

| Компетенция | |||

| Совокупность применяемых механизмов, основанных на имеющихся навыках и теоретической подготовке, позволяющих оптимально сочетать и применять различные инструменты, включая и те, что дают конкретные конкурентные преимущества и позволяют достигать успеха. | |||

| Способности | |||

| Неотделимые от фирмы и производимые ею же средства, тесно связанные с квалификацией персонала, со способностями сотрудников рационально использовать существующие возможности для выработки различных благ, попадающих на баланс юрлица. |

Также все эти виды ресурсов управления предприятием (компанией) подразделяются на осязаемые и нет – это видно по таблице и исходит из определений Thompson, Strickland. И данные подкатегории тоже заслуживают рассмотрения.

Материальные

Для удобства мы их свели в таблицу:

| Подгруппа (признак) | Что в себя включает |

| Организационные |

|

| Финансовые |

|

| Физические |

|

Нематериальные

Понятие ресурсов предприятия (организации) в этом случае несколько сложнее, ведь они зачастую являются вспомогательными по отношению к осязаемым инструментам и помогают им быть еще полезнее. Поэтому им зачастую ошибочно отводят второстепенную роль. Учтите, без них эффективное развитие на рынке маловероятно, а значит их участие нельзя недооценивать, и они заслуживают внимания.

| Человеческие |

|

| Партнерские (отношения) |

|

| Репутационные |

|

| Культурно-организационные |

|

Трудовые

Это важные внутренние ресурсы компании (предприятия), представляющие собой сумму способностей всех подчиненных и наемных работников – как зачисленных в штат на постоянной основе, так и действующих удаленно или привлекаемых нерегулярно.

Другое их название, более распространенное в широких кругах, – кадры, хотя справедливости ради оно охватывает лишь людей, тогда как рассматриваемый нами термин шире, ведь он включает в себя еще и возможности каждого человека. Например, тот же ведущий специалист часто важнее целого отдела и «весить» для руководителя должен больше.

При определении ценности главное — избежать субъективизма – свое внимание нужно сосредоточить на объективных параметрах. Поэтому в перечень ресурсов предприятия, обязательных к учету, в случае с трудовыми фондами входят следующие показатели:

- Общая численность сотрудников, взятая за какой-то определенный момент или за все время ведения бизнеса.

- Количество подчиненных, отвечающих за решение производственных вопросов.

- Соотношение между различными категориями персонала.

- Динамика роста или сокращения активных работников.

- Продуктивность, определенная сразу по нескольким ключевым параметрам.

- Текучка кадров – либо по всем отделам, либо по каким-то конкретным.

- Стаж людей и приобретенный ими опыт.

И это как раз тот случай, когда количество не равняется качеству. В фирмах с раздутым штатом какая-то значительная часть людей точно трудятся вполсилы, перегружая зарплатные ведомости. Плюс многие из выполняемых человеком функций сегодня можно делегировать компьютеру, и, кстати, в «Клеверенс» вы найдете разнообразные программные продукты для автоматизации.

Финансовые

Главные ресурсы деятельности – это именно те деньги (или их эквивалент), которые компания получает в результате взаимодействия с поставщиками, партнерами, дистрибьюторами, клиентами. Она может производить и перевозить товары, внедрять различные сервисы, осуществлять и принимать инвестиции и распоряжаться прибылями. Насколько правильно? Именно рациональность трат и определяет финансовую устойчивость юрлица.

Чтобы приумножать капитал, а не исчерпывать, его важно грамотно распределять, то есть добиться финансовой независимости, полностью оплачивать собственные расходы, сформировать резерв – для реакции на форс-мажоры и резко возникнувшие трудности, – вкладывать часть прибыли в модернизацию и так далее.

Поэтому так важно заниматься планированием, причем регулярным.

Ресурсы оборотных средств

Под ними понимают те активы, которые пребывают в работе. Специалисты разделяют их по тем сферам, где они должны приносить пользу, то есть по фондам. Первая их категория – факторы труда, используемые в рамках производственного цикла и включаемые в итоговую цену товара. Вторая – это те инструменты, что делают возможным само изготовление продукции.

Отдельной статьей идут те деньги, с помощью которых организовывается запас, то есть сырье и материалы для непосредственного выпуска, а также зарплатные выплаты сотрудникам.

Рассматривая, что относится к основным ресурсам управления предприятием, необходимо разделить оборотные на 2 группы.

Нормируемые, включающие в себя:

- накопления фирмы;

- предстоящие затраты – строго за определенный период;

- объекты незавершенного производства;

- выпущенные продукты, ждущие отгрузки на складах.

Ненормируемые, в эту категорию входят:

- товары, пребывающие на одной из стадий логистического цикла;

- различного рода дебиторские задолженности;

- финансы, находящиеся на расчетных счетах.

Главное, что все эти средства необходимо постоянно контролировать – чтобы тратить их рационально, ведь они максимально ценны в рамках долгосрочного планирования.

Фондовые

В соответствии с основными принципами процесса эффективного управления ресурсами организации, это совокупность инструментов и составляющих производства, многократно использующихся и косвенно влияющих на цену выпущенной продукции. Их применение постепенно окупается – полученной прибылью.

Они разделяются на:

- связанные с изготовлением товаров, например, программное обеспечение или станки;

- покрывающие потребности персонала и обеспечивающие нормальное функционирование фирмы, допустим, транспорт для доставки.

Также их можно классифицировать по назначению – на:

- периферийную технику и ПО;

- сооружения, здания, постройки;

- оборудование для непосредственного выпуска;

- машины для логистики в рамках уже внедренной сети перевозок;

- вспомогательные инструменты, многократно применяемые в течение цикла выпуска;

- предметы инвентаря и хозприспособления, полезные в сопутствующих бытовых ситуациях.

Главная характеристика основных ресурсов организации – эффективность их использования, а она зависит от доли станков и другой аппаратуры в общей массе фондов. Чем этот процент выше, тем качественнее готовый товар, тем скорее модернизация окупится, а цикл выпуска выйдет на точку безубыточности.

Ресурсная концепция

Также часто встречаются другие ее названия, англоязычные – RVB или Resource Based View. Это подход, гласящий, что фирме необходимо реализовывать свои намерения исходя из имеющихся у нее средств и особенностей, и даже адаптировать стратегию под данный набор возможностей.

Она также запускает своеобразный круговорот применения инструментов в ходе ее реализации. Если ее исповедовать, сущность ресурсов предприятия сводится к следующему:

- в совокупности они создают необходимый набор организационных компетенций;

- последние, в свою очередь, определяют характер и форму развития;

- от принятых решений напрямую зависят получаемые конкурентные преимущества и доходы;

- из прибылей получаются новые инструменты для ведения бизнеса.

Теперь рассмотрим еще несколько важных терминов.

Понятие организационных способностей

Это умение на стабильно высоком уровне внедрять и/или реализовывать необходимые функции – как с помощью отдельно взятых средств, так и на основании целой их комбинации.

Наиболее яркие примеры:

- оптимизация поставок;

- проведение успешных PR-кампаний;

- повышение эффективности работы со складскими остатками;

- снижение закупочных цен;

- улучшение коммуникаций между сотрудниками.

Они полезны на всех этапах управления ресурсами, базируются на приобретенных знаниях и являются элементами интеллектуального капитала. Поэтому оптимально, если они неотделимы от фирмы или накапливаются только среди ее сотрудников.

Понятие организационных компетенций

Это те механизмы, которые основываются на опыте, навыках, знаниях и полномочиях персонала и призваны обеспечить рациональное сочетание возможностей. Они направлены на получение конкурентных преимуществ и, как следствие, на извлечение максимальных прибылей.

Их важность очень метко подчеркнута зарубежной специализированной литературой, в которой они называются Core (то есть ключевые) Competencies. Успех от их распределения можно отследить на примере любого известного концерна, например, Hyundai, машины которого продаются по всему миру. Инструменты управления ресурсами используют разные профессионалы: логистикой занимаются одни специалисты, дизайном кузова – другие, рекламой – третьи и так далее. Сферы ответственности поделены между теми, кто разбирается в вопросе лучше всего, и в этом секрет достижения результата.

Стратегический потенциал

Данный термин означает совокупность тех средств (имеющихся в наличии), которые можно использовать для разработки и внедрения концепции продвижения фирмы на рынке. Причем каждая возможность вполне существенна сама по себе, но вместе они играют важнейшее значение, внимание, в конкретно взятой ситуации. Принятая технология управления ресурсами просто обязана учитывать изменчивость обстоятельств, требования к товару или услуге и при этом обладать некоторой гибкостью решений.

Простой пример: при наступлении глобального финансового спада или экономического кризиса основную роль приобретают средства с высокой ликвидностью, то есть деньги, причем именно крепкая международная валюта. Тогда как в нормальных обстоятельствах первостепенное значение у тех инструментов, которые помогают укреплять бизнес и обходить конкурентов, допустим, у запатентованных инноваций и передовых разработок.

Заключение

Мы рассмотрели ключевые виды тех возможностей, которые нужно брать на вооружение. Да, еще есть примененные и технологические ресурсы организации (предприятия) – это, по определению, уже используемые средства и те, что обеспечивают современность установленного оборудования. Суть их понятна из названия, как и то, насколько они полезны. Поэтому мы призываем вас внедрять их.

Источник: материалы сайта cleverence.ru

- Ресурсы предприятия: что это такое

- Виды финансовых ресурсов

- Формируем структуру капитала

Ресурсы предприятия: что это такое

Финансовые ресурсы компании — это все средства, которыми она обладает. Под средствами подразумевается не только условный счет в банке, которым фирма может пользоваться, например, для покупки оборудования, выплаты заработной платы или открытия новых точек. Это и заемные деньги, готовая продукция, акции и много чего еще.

Когда вы только открываете компанию, в первую очередь стоит заняться уставным капиталом. Это все деньги и любые другие ресурсы вкладчиков, которые формируют первоначальный бюджет фирмы. Если вы открываете компанию в одиночку, то и скидываться тоже придется одному.

У уставного капитала две функции:

- Прохождение госрегистрации компании

Чтобы вы могли стать юридическим лицом и по официальным документам было бы понятно, что у вас все-таки есть определенная сумма денег.

Для обычных граждан слово «кредит» часто ассоциируется с чем-то страшным, но компании пользуются ими постоянно. Более того, это удобный инструмент развития бизнеса, который позволяет предприятиям масштабироваться намного быстрее, чем если бы они просто ждали, пока их собственная выручка позволит это сделать.

Хотите развивать свою компанию быстрее конкурентов? Совкомбанк предлагает широкий выбор программ поддержки бизнеса. Эквайринг, кредиты на пополнение оборотных средств или исполнение контрактов — просто заполните небольшую анкету, и через полчаса вы уже получите решение банка.

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

Уставной капитал в первую очередь дает различным организациям понять, что вам можно занимать деньги в долг. И даже если вы разоритесь, то средства они все равно вернут, потому что вам будет что отдать или продать.

- Начальное развитие компании

Аренда помещений, закупка оборудования, выплата зарплат сотрудникам — все эти и многие другие расходы нужно закрывать с помощью начального капитала, пока ваше предприятие еще не получило конечный продукт, который затем можно будет продавать и уходить в плюс.

Не переживайте, дальше — веселее. Потому что кроме уставного капитала ваш общий бюджет будет состоять из огромного количества пунктов, которыми придется умело жонглировать.

Виды финансовых ресурсов

Дополнительные источники ресурсов можно условно разделить на внешние и внутренние. Среди них:

- Амортизационные отчисления

Для любого производства требуется оборудование. Оно, как и все в этом мире, не вечно и имеет неприятную привычку со временем ломаться.

Когда компании составляют бюджет, то стараются учитывать и то, с какой периодичностью будет ломаться оборудование и когда придется покупать новое. Чтобы нести меньше расходов, эти затраты частично перекладывают на покупателя, добавляя к конечной цене продукта расходы на починку.

В бухучете эти уловки называются «амортизация».

Что такое амортизация средств

- Прибыль

Смысл существования каждой компании — создание чего-либо. Конечный продукт своей деятельности фирма потом продает и получает прибыль. На полученные деньги она обычно расплачивается по долгам и выдает зарплату сотрудникам, а далее средства попадают в общий бюджет.

- Паевые взносы

Если у предприятия много учредителей и они хотят расширить производство и открыть новые точки, то в некоторых случаях финансовые ресурсы компании пополняются дополнительными взносами каждого учредителя, которые они обговаривают на общем собрании.

- Заемные средства

Один из самых распространенных способов масштабирования бизнеса — кредиты. Но займы иногда могут быть не только в денежном эквиваленте и не только у банков. Сюда же можно отнести любые неденежные средства вроде техники, помещений, товаров и т. д.

Стоит отметить, что заемные средства составляют приличную долю обязательств любой компании. Конечно, чаще всего это обычные проценты по кредитам, но бывают и другие случаи.

Например, если вы продаете автомобили с долгосрочной гарантией, то перед вашей фирмой появляется обязательство по починке. К слову, подобные статьи расходов очень трудно отслеживать и еще труднее — прогнозировать.

Что такое дебиторская и кредиторская задолженность

- Привлеченные средства

«Привлеченные средства» звучит как еще один вид займов, но на деле под этим понятием скрывается все, что связанно с ценными бумагами. Сюда можно отнести деньги, полученные от продажи акций, а также различные дивиденды от приобретения ценных бумаг других компаний.

Еще ресурсы компаний делятся на входящие и организационные.

Входящие ресурсы — это все, что предприятие получает извне. Сюда относятся деньги, земля, техника, а также работники.

Организационные ресурсы — это заработанные средства и все, что компания создала. А также имидж, партнерские отношения, клиентская база и проч.

Финансовые ресурсы предприятия постоянно меняются. Прибыль может варьироваться от сезона к сезону, кредиты занимать то больший, то меньший процент от общего капитала и т. д. Любое управление требует тщательного профессионального анализа, который выявляет проблемы с теми или иными видами ресурсов.

Формируем структуру капитала

Одну из важнейших ролей в организации бизнеса играют деньги. Их регулярно тратят на расширение производства, закупку новой техники, материалов, выплату зарплат и т. д. Чтобы компания эффективно развивалась, требуется грамотно выбрать структуру и состав финансовых ресурсов.

Самый лучший вариант — найти такое соотношение своих и заемных денег, чтобы рыночная стоимость компании увеличивалась при наименьших затратах. Намного проще достичь этого показателя, когда задолженность фирмы минимальная.

Как еще можно сделать компанию более привлекательной для инвесторов?

- Попробуйте использовать лизинг, а не кредиты. Так вы сможете не только заработать, но и получить технику в собственное пользование.

- Привлекайте сторонних инвесторов.

- Реструктуризируйте долг. Это поможет снизить кредитную нагрузку или сделать ее более приемлемой.

В процессе работы любая компания прибегает к использованию разных финансовых ресурсов, которые так или иначе сказываются на ее инвестиционной привлекательности и рыночной стоимости. Кроме того, сами ресурсы могут зависеть от отрасли компании, наличия элемента сезонности, географии и многого другого.

Грамотно распределяйте бюджет, используйте кредитные средства для расширения бизнеса и проводите анализ финансов, чтобы ваша фирма росла еще быстрее.

Ресурсы

организации –

это основные элементы экономического

потенциала организации, которые

используются для достижения конкретных

целей:

-

Экономического

и технического развития. -

Обеспечение

финансовой устойчивости. -

Повышение

конкурентоспособности.

Материальные

ресурсы –

это материально-техническая основа

организации:

-

Средства

труда –

представляют собой совокупность орудий

труда, которыми оснащена организация

в соответствии с производственным

назначением. -

Предметы

труда –

это различные материалы, которые

используются для производства продукции.

2.1

Вещества, впервые отделяемые трудом от

природы и превращаемые в продукт

потребления.

2.2

Вещества, прошедшие обработку.

Финансовые

ресурсы –

представляют собой совокупность денежных

средств, которые формируются из

собственных, заемных и привлеченных

источников.

Финансовые

ресурсы являются экономической основой

для организации торговой деятельности

на принципах самофинансирования. Значит,

важнейшей задачей предприятий является

изыскание резервов увеличения собственных

финансовых ресурсов и улучшения их

использование в целях повышения

эффективности работы предприятия в

целом.

Формирование

финансовых ресурсов осуществляется на

двух уровнях: в масштабах страны и на

каждом предприятии. Источником

формирования финансовых ресурсов на

общегосударственном уровне является

национальный доход.

Источниками

образования финансовых ресурсов

предприятия являются:

а)

собственные и приравненные к ним средства

(прибыль, амортизационные отчисления,

выручка от реализации выбывшего

имущества, устойчивые пассивы);

б)

ресурсы, мобилизованные на финансовом

рынке;

в)

поступления денежных средств от

финансово-банковской системы в порядке

перераспределения (страховые возмещения;

поступления от концернов, ассоциаций,

отраслевых структур; паевые взносы;

дивиденды и проценты по ценным бумагам;

бюджетные субсидии).

Трудовые

ресурсы –

это персонал организации. Являются

активной составной частью ресурсов

организации и ориентированы на ведущую

роль в производственном процессе.

Создают продукцию, работы, услуги.

Для

анализа, планирования, учета и управления

персоналом все работники предприятия

классифицируются по ряду признаков. В

зависимости от участия в производственном

процессе весь персонал предприятия

делится на две категории:

промышленно-производственный (ППП) и

непромышленный.

К промышленно-производственному персоналу относятся работники, непосредственно связанные с производством и его обслуживанием.

Непромышленный

персонал включает работников, которые

непосредственно не связаны с производством

и его обслуживанием. В основном это

работники жилищно-коммунального

хозяйства, детских и врачебно-санитарных

учреждений, принадлежащих предприятию.

К

рабочим относятся работники предприятия,

непосредственно занятые созданием

материальных ценностей или оказанием

производственных и транспортных услуг.

Рабочие, в свою очередь, подразделяются

на основных и вспомогательных. К основным

относятся рабочие, которые непосредственно

связаны с производством продукции, к

вспомогательным — рабочие, занимающиеся

обслуживанием производства. Это деление

чисто условное, и на практике иногда их

трудно разграничить.

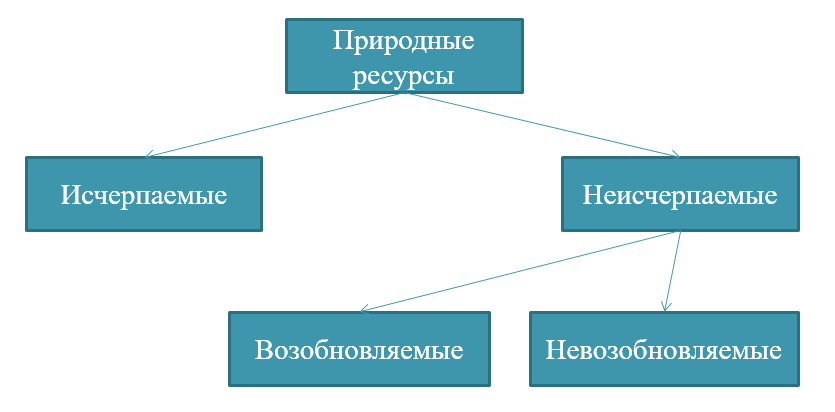

Природные

ресурсы –

земельные, водные, лесные, минеральные,

биологические ресурсы. Становятся

частью ресурсов организации только

тогда, когда вовлекаются в

промышленно-производственный оборот.

-

Имущество

и капитал организации.

Имущество

предприятия –материальные и нематериальные

элементы, используемые предприятием в

производственной деятельности.

Имущество

предприятия первоначально создается

за счет имущества, переданного ему

учредителями в виде вкладов (взносов,

паев). Имущество предприятия увеличивается

в процессе производственной и хозяйственной

деятельности. Оно может являться объектом

сделок, отчуждаться закладываться и

т.д.

Обычно

имущество предприятия обособлено от

имущества его учредителей, участников

и работников. Предприятие отвечает по

своим долгам принадлежащим ему имуществом,

на которое могут обращены иски

хозяйственных партнеров или кредиторов

в случае невыполнения предприятием

своих обязательств перед ними.

При

признании предприятия недействительным

(банкротом) его имущество в соответствии

с установленными законом процедурами

может использоваться для удовлетворения

требований кредиторов. Оставшееся после

этого имущество ликвидируемого

предприятия передается его учредителям

(участникам), имеющим на это имущество

вещные права и обязательственные права

в отношении предприятия. По российскому

законодательству учредители и участники

предприятия имеют обязательственные

права в отношении хозяйственных

товариществ и обществ, производственных

кооперативов. На имущество государственных

и муниципальных унитарных предприятий,

а также дочерних обществ учредители

имеют право или иные вещные права.

1.2.

Состав имущества предприятия.

Имущество

предприятия включает все виды имущества,

которые необходимы для осуществления

хозяйственной деятельности.

Обычно

в составе имущества выделяют

материально-вещественные и нематериальные

элементы.

К

числу материально-вещественных элементов

относятся земельные участки, здания,

сооружения, машины, оборудование, сырье,

полуфабрикаты, готовые изделия, денежные

средства.

Нематериальные

элементы создаются в процессе

жизнедеятельности предприятия. К ним

относятся репутация фирмы и круг

постоянных клиентов, название фирмы и

используемые товарные знаки, навыки

руководства, квалификация персонала,

запатентованные способы производства,

ноу-хау, авторские права, которые могут

быть проданы или переданы.

Имущество

предприятия является предметом изучения

различных дисциплин: право исследует

правовые аспекты существования защиты,

перехода прав собственности и обязательств;

в анализе хозяйственной деятельности

рассматривается эффективность

использования различных видов имущества

предприятия; в бухгалтерском учете

отражается движение имущества и основных

источников его формирования. В курсе

экономики предприятия имущество

рассматривается как хозяйственный,

экономический ресурс, использование

которого обеспечивает успешную

деятельность предприятия.

Капитал.

В

экономическом анализе наряду с термином

«капитал» используется и понятие

«инвестиции», «инвестиционные ресурсы».

Термин

«капитал» используется для обозначения

капитала в овеществленной форме, т.е.

воплощенного в средствах производства.

«

Инвестиции»- это капитал еще не

овеществленный, но вкладываемый в

средства производства.

Капитал

как экономический ресурс подразделяется

на реальный, т.е. в материальной и

интеллектуальной форме, и финансовый,

т.е. в форме денег и ценных бумаг. Капитал

как фактор производства есть реальный

капитал.

Определяя

капитал как фактор производства, многие

экономисты отождествляют его со

средствами производства. Капитал в

широком смысле, по мнению других

экономистов- это аккумулированная

(совокупная ) сумма товаров, имущества,

активов, используемых для получения

прибыли, богатства. Существует мнение,

что капитал состоит из благ длительного

пользования, созданных экономической

системой для производства других

товаров. Внешне капитал выступает

конкретных формах: в средствах производства

(постоянный капитал), в деньгах (денежный

капитал), в людях (переменный капитал),

в товарах (товарный капитал). Во всех

этих определениях есть общая идея, а

именно капитал характеризуется

способностью приносить доход.

Отличительной

особенностью капитала является его

способность воспроизводить себя в

расширяющихся масштабах. Действительно

фактор земля всегда существует в

неизменных масштабах — размеры. Объемы

фактора труд зависят не только от

экономики, но и от сложнейших

внешнеэкономических (демографических)

процессов. И лишь фактор капитал в

нормально функционирующем хозяйстве

накапливается, изменяясь только в одну

сторону – сторону увеличения. Продавая

готовую продукцию, прибыльно работающее

предприятие, как правило, постоянно

направляет часть получаемого дохода

на расширение или совершенствование

своих производственных мощностей.

2.2.

Формы капитала.

Реальный

капитал делится на основной и оборотный

капитал. К основному капиталу обычно

относят имущество, служащее больше

одного года. Основной капитал (основные

фонды) является главной составной частью

капитала фирм в большинстве отраслей,

прежде всего в реальном секторе. Например,

в России в конце ХХ века соотношение

между основным и оборотным капиталом

в целом по промышленности составляло

8:1.

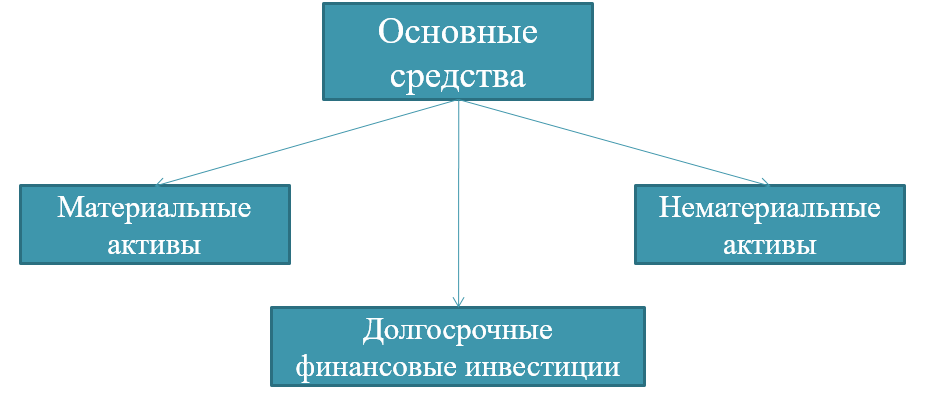

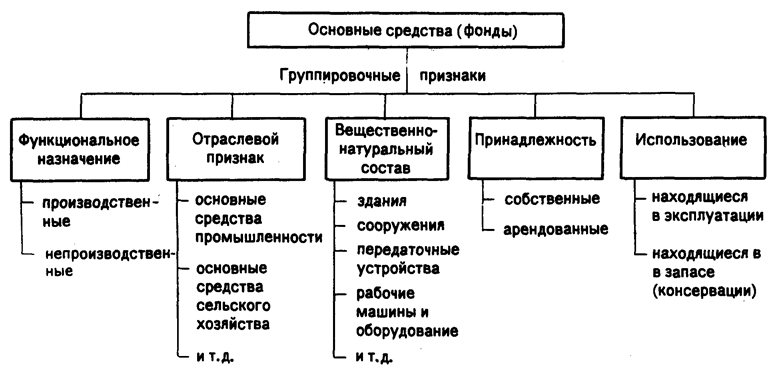

Основные

фонды представлены прежде всего зданиями

и сооружениями, передаточными устройствами,

машинами, оборудованием и приборами,

транспортными средствами, инструментом,

а так же нематериальными активами

(патентами, товарными знаками, авторскими

и другими правами). В них иногда включают

товары длительного пользования домашних

хозяйств.

Основные

фонды во многом определяют производственный

потенциал фирмы (отрасли, всей страны),

т.е. способность произвести (выпустить)

за какой-то временной период определенное

количество продукции нужного ассортимента

и качествами. По отношению к предприятиям

(фирмам) сферы материального производства

часто говорят об их производственной

мощности (производственных мощностях).

Например, в России производственные

мощности по выпуску легковых автомобилей

составляют около 1,4 млн автомобилей в

год. Производственные мощности часто

используются не полностью; часть из них

модернизируются , часть модернизируется,

часть простаивает из-за забастовок или

отсутствия спроса на выпускаемую на

этих мощностях продукцию. Так загрузка

производственных мощностей по производству

легковых автомобилей в России в 2002

г.составила 70%, по производству стали-

78, тракторов – 10, обуви-37%.

Основные

фонды учитываются в статистике с помощью

баланса основных фондов. Оно представляет

собой статистическую таблицу, данные

которой характеризуют объем, структуру,

воспроизводство и использование основных

фондов. Анализ основного капитала

осуществляется по многим направлениям,

в том числе:

Анализ

основных фондов по технологической и

возрастной структуре. Технологическая

структура показывает соотношение между

так называемой активной частью фондов

(рабочие машины и оборудование,

непосредственно участвующие в выпуске

продукции) и пассивной их частью (здания,

сооружения и т.д.). Возрастная структура

фондов характеризует их по сроку службы.

Так , в 2000 г.возрастная структура

производственного оборудования (это

основная часть производственных

мощностей) в российской промышленности

выглядела следующим образом: оборудование

до 5 лет- 4,7%; 6-10 лет- 10,6; 11-15 лет- 25.5; 16-20

лет- 21,0; более 20 лет- 38,2%, а средний возраст

этого оборудования составил 18,7 лет .

Анализ

стоимости основных фондов с использованием

различных подходов. При оценке основных

фондов по балансовой стоимости за базу

берется стоимость основных фондов при

постановке их на учет, точнее, в момент

первоначальной записи в баланс основных

фондов или ее последующего исправления.

В результате балансовая стоимость

представляет собой смешанную оценку

основных фондов, так как одна часть их

еще числится по первоначальной стоимости

(т.е.стоимости приобретения),а другая-

уже прошла переоценку и числится по так

называемой восстановительной стоимости.

Причем

и первоначальная, и восстановительная

стоимость может быть как полной, т.е.,

на момент покупки, или очередной

переоценки, так и остаточной, т.е. за

вычетом износа или с добавлением от

модернизации и реконструкции.

Амортизация

основного капитала. Износ основного

капитала может быть физическим и

моральным. Физический износ состоит в

том, что элементы основного капитала

изнашиваются и поэтому их стоимость

снижается. Моральный износ заключается

в том, что стоимость основных фондов

снижается из-за появления более

совершенных фондов, а также из-за более

низких издержек на их производство.

Процесс физического и морального износа

основного капитала называется его

амортизацией.

Другое

значение термина «амортизация»- это

стоимостная оценка износа основного

капитала за определенный период времени.

На основе этой оценки происходит

ежегодное списание части стоимости

основных фондов, та называемые

амортизационные отчисления. Они поступают

в амортизационный фонд, который служит

для возмещения износа основного капитала.

Владельцы основных фондов осуществляют

амортизационные отчисления согласно

утверждаемым для всей страны нормам

амортизационных отчислений по балансовой

стоимости основных фондов.

Ежегодные

амортизационные отчисления включаются

в издержки производства. Поэтому

предприниматели в принципе заинтересованы

в увеличении списаний в амортизационный

фонд, так как эти средства более выгодно,

чем прибыль, использовать для финансирования

инвестиций: с них не надо платить налогов.

В

современных условиях амортизационные

отчисления- главный источник финансирования

капитальных вложений в развитых странах.

Поэтому государство часто разрешает

фирмам укоренную амортизацию, позволяющую

на основе высоких норм амортизационных

отчислений списывать стоимость основных

фондов быстро, за несколько лет. Обычно

ускоренная амортизация разрешается

для активной части основных фондов.

Однако это может иметь следствием не

только быстрое обновление основного

капитала , но и увеличение той части

издержек производства, которая приходится

на амортизационные отчисления.

Оборотный

капитал. К оборотному капиталу, если

иметь в виду его экономическое определение,

относят сырье, топливо, энергию, материалы,

полуфабрикаты, незавершенное производство,

запасы готовой продукции, товары для

перепродажи. Если брать бухгалтерское

определение оборотного капитала, то к

перечисленному следует добавить средства

в расчетах с поставщиками и покупателями,

денежные средства в кассе предприятия

и расходы на заработную плату. Далее

речь будет идти о бухгалтерском

определении.

Если

сравнивать по величине оборотный капитал

с основным, то в большинстве фирм и

отраслей первый намного меньше второго.

Тем не менее оборотный капитал в

соответствии со своим названием

оборачивается в хозяйственной жизни

намного быстрее основного. В результате

его вклад в себестоимость продукции

обычно намного выше, чем вклад основного

капитала. Ведь основной капитал переносит

свою стоимость на изготавливаемую

продукцию в течении нескольких лет

частями (через амортизацию), а оборотный

капитал не более года. Отсюда понятно,

почему на фирмах так велико стремление

к снижению материалоемкости, в том числе

энергоемкости, металлоемкости и т.д.

2.2.

Сущность и формы финансового капитала.

Реальный

капитал сохраняет свое значение в

современной экономике, но все большую

роль в ней играет финансовый капитал.

Финансовым

капиталом называют капитал в форме

денег и ценных бумаг. Однако если все

ценные бумаги можно отнести к финансовому

капиталу, то отнюдь не все деньги являются

финансовым капиталом. К финансовому

капиталу нельзя отнести основную часть

наличных денег на руках у населения и

в кассах предприятий и организаций, а

также основную часть средств на банковских

счетах (расчетных, текущих, чековых),

которые предназначены преимущественно

для обслуживания сделок купли-продажи

товаров и услуг, а не для использования

в качестве капитала. Лишь часть их

используется для этих целей, например,

когда фирма предоставляет рассрочку

своим покупателям или аванс поставщикам.

Часть страховых и пенсионных накоплений

(они обычно хранятся в банках) так же

используются в качестве капитала.

В

ходе экономического кругооборота

финансовый капитал превращается в

реальный. Деньги и ценные бумаги

обращаются в основные фонды и материальные

оборотные средства.

Но

отнюдь не весь капитал обращается в

реальный (так, российские домохозяйства

часть своих финансовых активов, особенно

в иностранной валюте, постоянно держат

дома). Более того, в ходе экономического

кругооборота часть реального капитала

превращается обратно в финансовый

капитал (например, основной капитал

уменьшается в ходе амортизационных

отчислений, превращаясь в амортизационные

накопления, хранящиеся в банках). Наконец,

финансовый капитал подпитывается все

новыми и новыми финансовыми вложениями

(например, в ценные бумаги). В результате

финансовый капитал постоянно существует

параллельно с реальным.

Параллельное

существование двух видов капитала

приводит к тому, что в экономике существует

два сектора.

Во-первых,

это базирующийся на финансовом капитале