Составной частью электронного авиабилета является маршрут/квитанция, то есть выписка из автоматизированной информационной системы, которая обязательно выдается пассажиру или направляется ему в электронном виде (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134).

Электронный билет (маршрут/квитанция) содержит следующие сведения о перевозке пассажира и багажа:

1) сведения о пассажире (для внутренних перевозок — Ф.И.О., паспортные данные; для международных перевозок — фамилию и другие сведения в соответствии с международными нормами);

2) наименование (код) перевозчика;

3) номер рейса, дату и время его отправления;

4) наименование (коды) аэропортов или пунктов отправления и назначения для каждого рейса;

5) тариф и эквивалент тарифа (если применяется);

6) итоговую стоимость перевозки, форму оплаты, сборы (если применяются);

7) наименование (код) класса бронирования, код статуса бронирования;

дату оформления;

дату оформления;

9) наименование агентства или перевозчика, оформившего билет;

10) норму бесплатного провоза багажа (по усмотрению);

11) уникальный номер электронного билета.

Электронный билет может содержать другую дополнительную информацию об условиях перевозки или особенностях обслуживания пассажиров и багажа, в том числе информацию об ограничениях жизнедеятельности пассажиров из числа инвалидов и других лиц с ограничениями жизнедеятельности.

![]()

- Главная

- Службы и ведомства

- Транспортная прокуратура информирует

- Какие обязательные реквизиты должен содержать электронный авиабилет

Составной частью электронного авиабилета является маршрут/квитанция, то есть выписка из автоматизированной информационной системы, которая обязательно выдается пассажиру или направляется ему в электронном виде (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134).

Электронный билет (маршрут/квитанция) содержит следующие сведения о перевозке пассажира и багажа:

1) сведения о пассажире (для внутренних перевозок — Ф.И.О., паспортные данные; для международных перевозок — фамилию и другие сведения в соответствии с международными нормами);

2) наименование (код) перевозчика;

3) номер рейса, дату и время его отправления;

4) наименование (коды) аэропортов или пунктов отправления и назначения для каждого рейса;

5) тариф и эквивалент тарифа (если применяется);

6) итоговую стоимость перевозки, форму оплаты, сборы (если применяются);

7) наименование (код) класса бронирования, код статуса бронирования;

дату оформления;

9) наименование агентства или перевозчика, оформившего билет;

10) норму бесплатного провоза багажа (по усмотрению);

11) уникальный номер электронного билета.

Электронный билет может содержать другую дополнительную информацию об условиях перевозки или особенностях обслуживания пассажиров и багажа, в том числе информацию об ограничениях жизнедеятельности пассажиров из числа инвалидов и других лиц с ограничениями жизнедеятельности.

Сетевое издание Официальный сайт Тындинского округа «atrtynda.ru» зарегистрирован в Роскомнадзоре 09.10.2019 г. Номер записи о регистрации ЭЛ № ФС 77 — 76881. 16+ Учредитель — администрация Тындинского округа. Адрес редакции: 676290 г.Тында, ул.Красная Пресня, д.47, Тел. 8(41656)58-215, электронная почта press_sl.atr@list.ru

© Администрация Тындинского муниципального округа 2023 Все права на материалы, находящиеся на сайте, охраняются в соответствии с законодательством РФ. Главный редактор — Т.В. Кузнецова, Договор между учредителем и главным редактором б/н от 04.09.2019 г. При использовании – ссылка на сайт atrtynda.ru обязательна.

Перечень документов, подтверждающий перелет в командировку:

- Распечатка на бумажном носителе электронного пассажирского авиабилета и багажной квитанции (маршрут-квитанции).

- Посадочный талон.

См., например, Письмо Минфина России от 06.04.2015 N 03-03-06/19229.

См. также «Минфин напомнил, как подтвердить расходы на электронные авиабилеты».

Требования к оформлению маршрут-квитанции

Маршрут-квитанция является документом строгой отчетности в соответствии с п. 2 Приказа Минтранса России от 08.11.2006 N 134 в редакции Приказа Минтранса России от 18.05.2010 N 117. Она имеет перечень обязательных реквизитов, предъявляемых к электронному пассажирскому билету, которые установлены в п. п. 2 п. 1 Приложения к Приказу N 134. Эти реквизиты содержат необходимую и достаточную информацию для принятия маршрут-квитанции в качестве первичного учетного документа. Отсутствие же в маршрут-квитанции хотя бы одного из обязательных реквизитов (например, цены билета), по мнению Минфина РФ, не позволяет признать этот документ основанием для признания расходов (Письмо Минфина России от 26.09.2012 N 03-07-11/398).

Посадочный талон

По мнению Минфина и УФНС России, для подтверждения пребывания работника в командировке и принятия в расходы затрат на поездку авиатранспортом, посадочный талон должен иметь: фамилию и имя пассажира; указание маршрута и даты полета, а также, стоимость авиабилета (Информационное письмо Минфина России от 26.08.2008, Письма Минфина России от 01.07.2010 N 03-03-07/23, от 04.02.2009 N 03-03-07/3, от 21.08.2008 N 03-03-06/1/476, УФНС России по г. Москве от 15.12.2008 N 19-12/116256, от 07.07.2008 N 20-12/064113).

Если проездные документы утеряны

Посадочный талон может заменить:

- Справка транспортной организации с указанием:

- фамилии, имени, отчества пассажира;

- номера рейса и даты отправления;

- времени окончания посадки на рейс;

- номера выхода на посадку;

- посадочного места на борту воздушного судна

- Дубликат проездного документа или копия экземпляра, которая остается у транспортной компании (Письмо Минфина России от 05.02.2010 N 03-03-05/18).

Маршрут-квитанцию может заменить накладная, счет или счет-фактура продавца авиабилета (Письмо УФНС России по г. Москве от 15.07.2008 N 20-12/066864).

Документы, косвенно подтверждающие проезд в командировку

Министерство финансов и налоговые органы не отвергают и наличие других документов, косвенно подтверждающих пребывание работника в командировке. Но при этом, распечатка электронного билета и посадочный талон также должны быть представлены.

Такая позиция чиновников изложена в письмах:

- Информационное письмо Минфина России от 26.08.2008;

- Письма Минфина России от 04.02.2009 N 03-03-07/3; от 21.08.2008 N 03-03-06/1/476;

- Письма УФНС России по г. Москве от 15.12.2008 N 19-12/116256; от 07.07.2008 N 20-12/064113.

Авиабилет на иностранном языке

По мнению ФНС РФ, переводить реквизиты электронного авиабилета на русский язык нет необходимости, поскольку он имеет международную унифицированную форму документа (Письмо ФНС РФ от 26.04.2010 N ШС-37-3/656@). Большинство реквизитов авиабилета заполняется в соответствии с Единым международным кодификатором, а фамилия и имя пассажира указываются транслитерацией — замещением кириллических символов на латинские. При заполнении авиабилета и багажной квитанции в форме покупонного автоматизированного оформления, утвержденной для гражданской авиации Приказом Минтранса России от 29.01.2008 N 15, перевод реквизитов на русский язык не нужен.

Но, по мнению Минфина России, на русский язык нужно перевести: фамилию и имя пассажира; направление; номер рейса, дату вылета и стоимость авиабилета. В противном случае нужно заручиться справкой агентства перевозок с указанием необходимых реквизитов на русском языке (Письма Минфина России от 22.03.2010 N 03-03-05/57 от 24.03.2010 N 03-03-07/6, от 22.03.2010 N 03-03-06/1/168, от 14.09.2009 N 03-03-05/170).

Правила оформления заказа на покупку маршрутных квитанций через Интернет

Продажа маршрутных квитанций начинается не ранее, чем за 90 суток до отправления. Количество дней до открытия продаж на отправление и время завершения продаж устанавливается перевозчиком.

Во избежание недоразумений и опоздания на автобус просьба прибывать не позднее, чем за 20 минут до отправления автобуса.

Маршрутные квитанции оформляются по «полному» тарифу либо со скидкой.

Процедура оформления заказа и получение маршрутных квитанций

Оформление заказа на покупку маршрутных квитанций осуществляется путем выбора параметров поездки и заполнения персональных данных каждого пассажира. За правильность указания реквизитов поездки и персональных данных каждого пассажира полную ответственность несет лицо, оформляющее заказ.

Персональные данные пассажира должны соответствовать данным, указанным в удостоверяющем личность документе, используемом при бронировании.

При наличии ошибок в номере документа, удостоверяющего личность пассажира, маршрутная квитанция недействительна!

Перед оплатой заказа необходимо удостовериться, что реквизиты поездки и персональные данные каждого пассажира указаны верно. Если в них допущена ошибка, необходимо отменить заказ и повторить бронь.

Изменение персональных данных пассажиров в оплаченной маршрутной квитанции не производится.

На оплату заказа отводится от 10 минут до 20 минут в зависимости от времени отправления рейса. Заказ, который не был оплачен в установленные сроки, аннулируется.

После оплаты заказа на электронную почту, указанную при оформлении билетов, в течение 20 минут высылаются маршрутные квитанции установленной формы. Необходимо распечатать полученные маршрутные квитанции и предъявить при посадке вместе с документом, на основании которого вносились данные.

Для некоторых рейсов не требуется распечатанная маршрутная квитанция при посадке. Однако распечатанная маршрутная квитанция может понадобиться вам на автовокзале для возврата денежных средств в случае, если вы опоздаете на посадку.

Порядок ввода номеров документов, удостоверяющих личность пассажиров

Формат ввода номера паспорта РФ: серия — четыре цифры, номер — шесть цифр. Количество пробелов – один.

Формат ввода номера свидетельства о рождении: серия — римские цифры (в латинском регистре), две буквы кириллицей, номер — шесть цифр. Количество пробелов – один.

Формат ввода номера заграничного паспорта РФ: номер — девять цифр без пробелов.

Формат ввода номера военного билета: серия — две буквы кириллицей, номер — семь цифр. Количество пробелов – один.

Формат ввода номера удостоверения личности моряка: серия – две буквы латиницей, номер – семь цифр. Количество пробелов – один.

Данные паспорта или свидетельства о рождении, выданные гражданам иностранных государств, вводятся с заданием типа документа — иностранный документ.

Формат ввода номера иностранного документа: в свободном формате.

Оформление проезда детей

В пригородном сообщении:

— Пассажир имеет право бесплатно провозить с собой одного ребёнка в возрасте до 7 лет, если он не занимает отдельное место, по детской маршрутной квитанции без оплаты стоимости проезда.

— На ребёнка в возрасте до 7 лет по желанию пассажира может приобретаться маршрутная квитанция без скидки с предоставлением отдельного места.

— Для детей, которым на момент поездки исполнится 7 лет и старше, приобретаются маршрутные квитанции по «полному» тарифу.

В междугородном и международном сообщении:

— Пассажир имеет право бесплатно провозить с собой одного ребёнка в возрасте до 5 лет, если он не занимает отдельное место, по детской маршрутной квитанции без оплаты стоимости проезда.

— На ребёнка в возрасте от 5 до 12 лет приобретается детская маршрутная квитанция со скидкой 50%.

— В случаях, если в установленном законом порядке запрещена перевозка детей в транспортных средствах без предоставления им отдельных мест для сидения, пассажир имеет право перевезти с собой двух детей в возрасте не старше 12 лет с предоставлением им отдельных мест для сидения по детской маршрутной квитанции со скидкой 50%.

Дети до 14ти лет в автобусах дальнего следования могут ездить только в сопровождении взрослых.

В случае если в своей деятельности перевозчик руководствуется правилами продажи детских билетов, отличными от предусмотренных Федеральным законом от 8 ноября 2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», оформление проезда детей осуществляется по правилам перевозчика. Ознакомиться с ними можно на странице маршрута.

Проезд пассажиров по детской маршрутной квитанции без сопровождения взрослых не допускается.

Пассажир обязан иметь при себе документ, подтверждающий возраст ребёнка, который предъявляется по первому требованию лиц, осуществляющих контроль за оплатой проезда.

Возраст ребёнка определяется на день начала поездки.

Провоз багажа

Пассажир имеет право бесплатно провезти с собой ручную кладь в количестве не более одного места, длина, ширина и высота которого в сумме не превышают сто двадцать сантиметров.

Багаж, не являющийся ручной кладью, оплачивается согласно правилам и тарифам, устанавливаемым перевозчиком.

В случае если в своей деятельности перевозчик руководствуется правилами провоза багажа, отличными от предусмотренных Федеральным законом от 8 ноября 2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», провоз багажа осуществляется по правилам перевозчика. Ознакомиться с ними можно на странице маршрута.

К сожалению, в данный момент приобрести билет на багаж онлайн невозможно. Но вы можете оплатить его в кассе автостанции непосредственно перед отправлением. Если отправление не с автостанции, то оплатить багаж можно у водителя.

Провоз животных

Допускается провоз в составе ручной клади мелких животных и птиц в клетках и переносках с глухим дном.

Правила провоза крупных животных устанавливаются перевозчиком.

Если перевозчик руководствуется иными правилами перевозки животных, с ними можно ознакомиться на странице маршрута.

Оплата заказа

Оплата заказа на покупку маршрутных квитанций осуществляется с помощью банковской карты.

Посадка пассажира в автобус

По договору перевозки перевозчик обязуется перевезти в пункт назначения пассажира с предоставлением ему места в автобусе. Заключение договора перевозки пассажира удостоверяется маршрутной квитанцией. Указание в маршрутной квитанции фамилии пассажира и номера документа, удостоверяющего его личность, является обязательным.

Пассажир при посадке в автобус обязан предъявить оригинал документа, удостоверяющего личность, на основании которого оформлена маршрутная квитанция, и маршрутную квитанцию.

Пассажир при посадке в автобус обязан предъявить документ, удостоверяющий личность, на основании которого оформлена маршрутная квитанция, и маршрутную квитанцию. При несоответствии ФИО пассажира, даты рождения или номера документа, удостоверяющего личность, ФИО, дате рождения или номеру документа, указанным в посадочной ведомости перевозчика, пассажир к посадке в автобус не допускается. При этом стоимость проезда не возвращается. Посадочная ведомость перевозчика формируется на основании проданных маршрутных квитанций.

Маршрутные квитанции не подлежат передаче другим лицам и действительны только при предъявлении соответствующих документов, удостоверяющих личность пассажира.

Перепродажа маршрутных квитанций не допускается.

Посадка пассажира производится на остановке, указанной в маршрутной квитанции. «Подсадка» пассажира на промежуточной остановке невозможна, даже если на руках есть билет с первой до последней остановки.

Правила возврата маршрутных квитанций

Возврат денежных средств осуществляется на ту карту, с которой производилась оплата.

За операцию по оформлению возврата платежей за неиспользованную маршрутную квитанцию взимается комиссия перевозчика.

При возврате пассажиром (клиентом) маршрутной квитанции через сайт продавца по причине отказа от поездки производятся следующие удержания:

— Возврат маршрутной квитанции более чем за 2 (два) часа до отправления — 5%.

— Возврат маршрутной квитанции в течение 2 (двух) часов до отправления — 15%.

— Возврат маршрутной квитанции в течение 3 (трёх) суток после отправления — 25%, при наличии справки из медицинского учреждения или акта о несчастном случае.

— в случае опоздания на рейс, отправляющийся от автостанции или автовокзала, для оформления возврата Вам необходимо в течение 3 часов с момента отправления непосредственно на автостанции поставить отметку об опоздании. Затем оформить на сайте или в приложении заявку на возврат. В случае возникновения вопросов обратитесь в поддержку сайта на support@avtovokzaly.ru, в чат или по телефонам 8-800-775-45-73 (для звонков по России, бесплатно), +7 (495) 255-16-99 (для звонков из-за границы) (с 8:00 до 22:00 ежедневно, время московское).

В случае если в своей деятельности перевозчик руководствуется иными правилами возврата маршрутных квитанций, чем предусмотренные Федеральным законом от 8 ноября 2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта», возврат осуществляется по правилам перевозчика. Ознакомиться с ними можно на странице транспортной компании. Администрация сайта не несёт ответственности за правила возврата, установленные в транспортной компании. По всем вопросам о формировании правил возврата билетов вы можете обратиться к перевозчику.

При возврате денежных средств за неиспользованные маршрутные квитанции сервисный сбор возврату не подлежит, за исключением случая отмены рейса перевозчиком.

При отмене рейса по вине перевозчика пассажиру возвращается вся сумма, уплаченная при оформлении маршрутной квитанции, включая сервисный сбор.

Для оформления возврата маршрутной квитанции необходимо заполнить заявку на возврат. На каждую маршрутную квитанцию заполняется отдельная заявка. На электронную почту, указанную при оформлении маршрутной квитанции, будут отправлены уведомления о возврате билета и денежных средств. Приём заявок прекращается за 10 минут до отправления автобуса,если перевозчик не указал иные правила возврата маршрутных квитанций. Если возврат маршрутных квитанций невозможен через сайт, необходимо обращаться к перевозчику, контакты указаны в маршрутной квитанции, в кассу или в администрацию автовокзала.

Отчёты за командировку

Непосредственно перед посадкой пассажиру необходимо обратиться к перевозчику с просьбой выдать документ строгой отчётности либо заверить печатью маршрутную квитанцию, которая была отправлена на электронную почту (её необходимо самостоятельно распечатать).

Кроме того Вы можете обратиться на support@avtovokzaly.ru или в чат для оформления справки о стоимости проезда. На указанную в заказе электронную почту будет отправлен документ на бланке организации с подписью и печатью. Обычно справки и чека достаточно для отчёта в бухгалтерию.

Если же требуется бумажная версия справки, то так же на support@avtovokzaly.ru или в чат необходимо представить почтовый адрес.

Оформление справки занимает от 1 до 7 рабочих дней.

Образцы маршрутных квитанций

После оплаты заказа на электронную почту, указанную при оформлении билетов, придёт письмо, к которому приложены квитанции в формате pdf.

Ниже представлены самые распространённые образцы (в редких случаях доставляются билеты другого вида):

- Пример №1;

- Пример №2;

- Пример №3;

- Пример №4.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами. Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322[1](далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134[2] (далее – Приказ № 134).

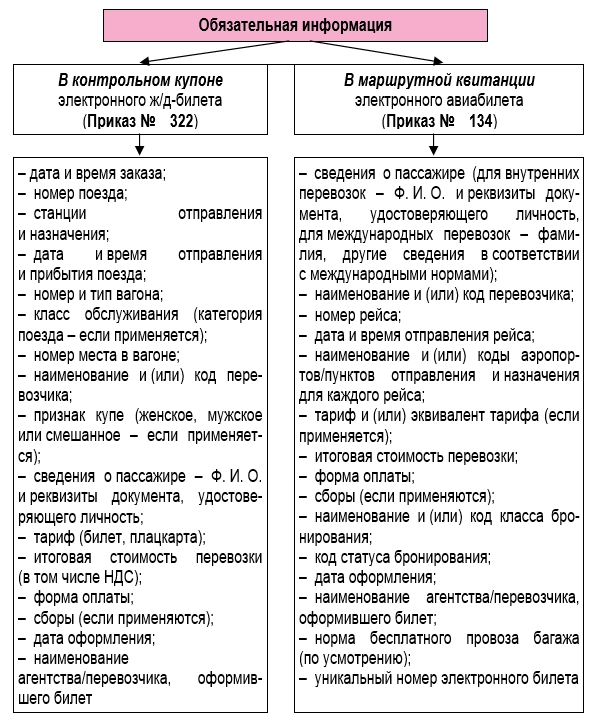

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

[1] «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте».

[2] «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются командированными сотрудниками, напомним, что затраты на приобретение указанных проездных (как, впрочем, и другие командировочные расходы) относятся к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Разумеется, расходы должны быть экономически обоснованы, подтверждены надлежаще оформленными документами и направлены на получение дохода (п. 1 ст. 252 НК РФ). Документальным подтверждением командировочных расходов в целях налогообложения прибыли является авансовый отчет сотрудника с приложенными оправдательными документами, в частности, авиа- или железнодорожными билетами (маршрутными квитанциями или контрольными купонами).

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Важный нюанс: для подтверждения расходов обязательные реквизиты электронных билетов, оформленных на иностранном языке, безопаснее перевести на русский язык (см. Письмо Минфина России от 22.03.2010 № 03‑03‑05/57). Перевод не потребуется, если агентство по продаже билетов выдаст справку на русском языке, в которой содержатся все необходимые сведения (см. письма Минфина России от 24.03.2010 № 03‑03‑07/6, от 22.03.2010 № 03‑03‑06/1/168). Впрочем, ФНС считает, что перевод электронного авиабилета для подтверждения расходов делать не нужно, поскольку большинство его реквизитов заполняются в соответствии с Единым международным кодификатором (то есть с замещением кириллических символов на латинские) (см. Письмо от 26.04.2010 № ШС-37-3/656@).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

В соответствии с п. 7 ст. 171 НК РФ НДС по расходам на проезд к месту служебной командировки и обратно подлежит вычету. По общему правилу вычет сумм «входного» НДС производится (п. 1 ст. 172 НК РФ):

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок[1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

[1] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137.

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

К сожалению, так бывает не всегда. Некоторые перевозчики не указывают в проездных документах налог в отдельной строке. По данному вопросу тоже есть официальные разъяснения. В частности, в Письме от 10.01.2013 № 03‑07‑11/01 Минфин сообщил, что вычет налога по таким проездным документам не может быть предоставлен. Поэтому сумма, отраженная в них, в соответствии с пп. 12 п. 1 ст. 264 НК РФ включается в состав прочих расходов, связанных с производством и реализацией.

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.