Актуально на: 26 февраля 2021 г.

0

По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). Посмотрим, какие документы должен составить комиссионер, чтобы отчитаться о реализации товара по договору комиссии.

Отчет комиссионера о реализации товара

После исполнения поручения комитента комиссионер должен составить и предоставить комитенту отчет, а также передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Сроки составления такого отчета, а также передачи денег, полученных в рамках исполнения договора комиссии, нужно прописать в договоре комиссии.

Если комитент не согласится с отчетом, то он должен сообщить об этом комиссионеру в течение 30 дней со дня получения отчета. Вместе с тем в самом договоре комиссии можно установить иные сроки представления возражений по отчету. Если же в указанный срок комитент не представит возражения по отчету, считается, что отчет принят комитентом (ст. 999 ГК РФ).

По ГК комитент должен не только выплатить комиссионеру комиссионное вознаграждение, но и возместить израсходованные на исполнение комиссионного поручения суммы (ст. 1001 ГК РФ). Указанные суммы комиссионер также может прописать в отчете.

Форма отчета комиссионера о реализации товара

Законодательно утвержденной формы отчета комиссионера не существует, поэтому отчет можно составить в произвольной форме. Удобнее всего утвердить форму отчета в приложении к договору комиссии. В отчете необходимо сообщить об исполнении договора комиссии, о понесенных расходах в связи с выполнением действий по договору комиссии, привести расчет комиссионного вознаграждения.

Образец отчета комиссионера

Приведем образец отчета комиссионера о продаже товара по договору комиссии:

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Иные документы по договору комиссии на реализацию товара

Передачу товаров от комитента к комиссионеру можно оформить любыми первичными документами. Можно использовать типовые формы по учету торговых операций в комиссионной торговле (Постановление Госкомстата от 25.12.1998 № 132), например Перечень товаров, принятых на комиссию (форма № КОМИС-1) или Перечень принятых на комиссию транспортных средств (форма № КОМИС-1а). Либо использовать обычную накладную ТОРГ-12.

Счета-фактуры по договору комиссии на реализацию товара

Если комитент применяет общий режим налогообложения (является плательщиком НДС), то комиссионер при продаже комиссионного товара должен выставить покупателю счет-фактуру. Этот счет-фактура регистрируется у комиссионера в журнале учета счетов-фактур (п. 3 ст. 168 НК РФ; п. 3, 7 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). А вот в книге продаж такой счет-фактуру регистрировать не нужно, поскольку НДС с продаж платит в бюджет комитент, а не комиссионер. Комитенту передается копия выставленного счета-фактуры или же просто информация из этого счета-фактуры. Срок передачи этих сведений устанавливается договором.

Если комиссионер является плательщиком НДС, то он выставляет комитенту счет-фактуру на сумму своего вознаграждения (п. 1 ст. 156, п. 3 ст. 168 НК РФ).

Комиссионной торговлей называется процесс, когда поставщик/комитент передает товар с целью реализации посреднику/комиссионеру. Последний осуществляет продажу покупателю, отчитывается и передает выручку за проданный товар комитенту, получая комиссионные. Программа 1С:Бухгалтерия 8.3 предоставляет возможность отражения такой торговли с точки зрения обеих сторон процесса.

Отчет комиссионера о продажах 1С (1С:Бухгалтерия 8.3)

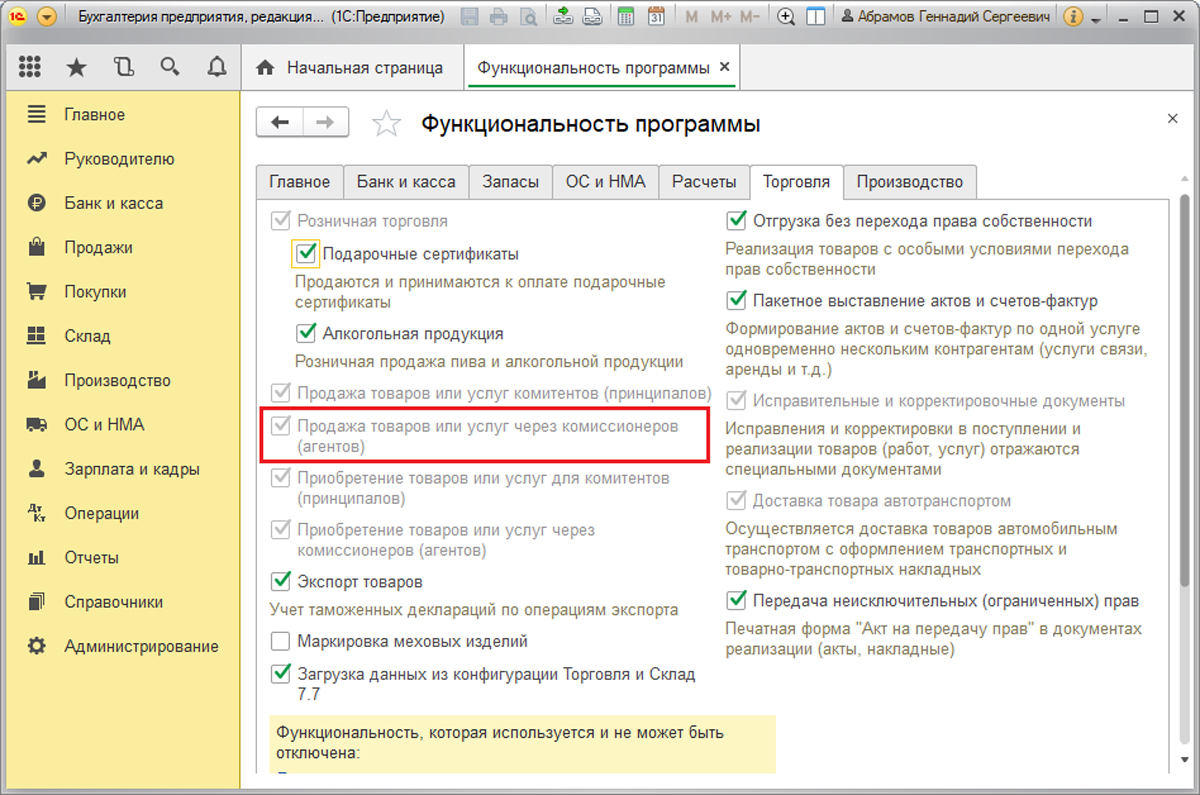

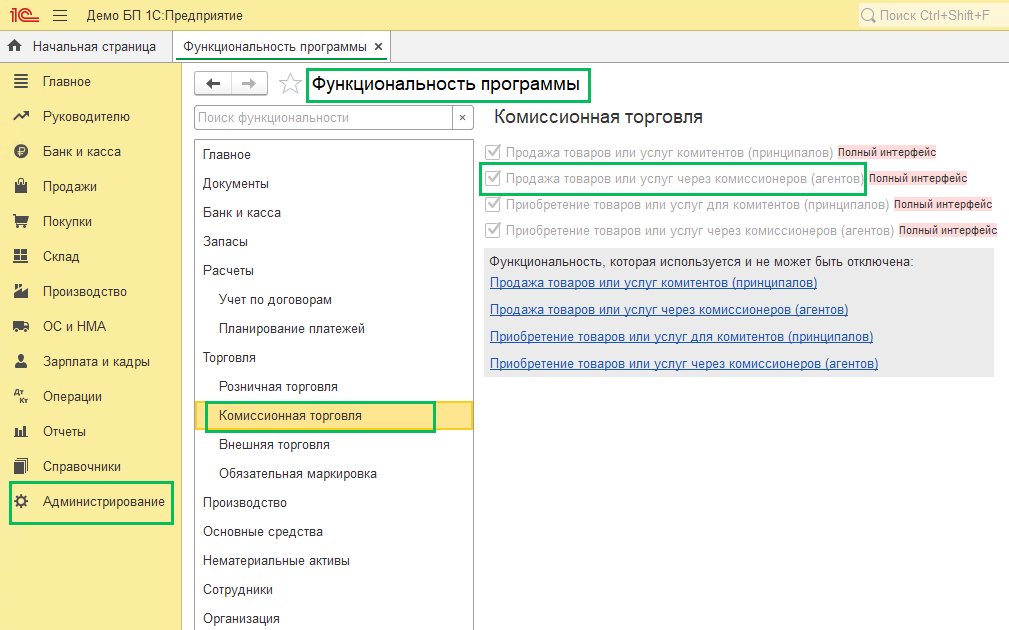

Чтобы вести рассматриваемые нами учеты надо настроить подключение соответствующей функциональности, которые расположены в разделе «Главное/Настройки/Функциональность/Торговля». Возможность работы с «Отчетом комиссионера о продажах» обеспечивает флажок «Продажа товаров/услуг через комиссионеров/агентов». Данный флажок может быть неактивен, если такой отчет уже был создан.

Наш отчет находится в «Продажи/Продажи».

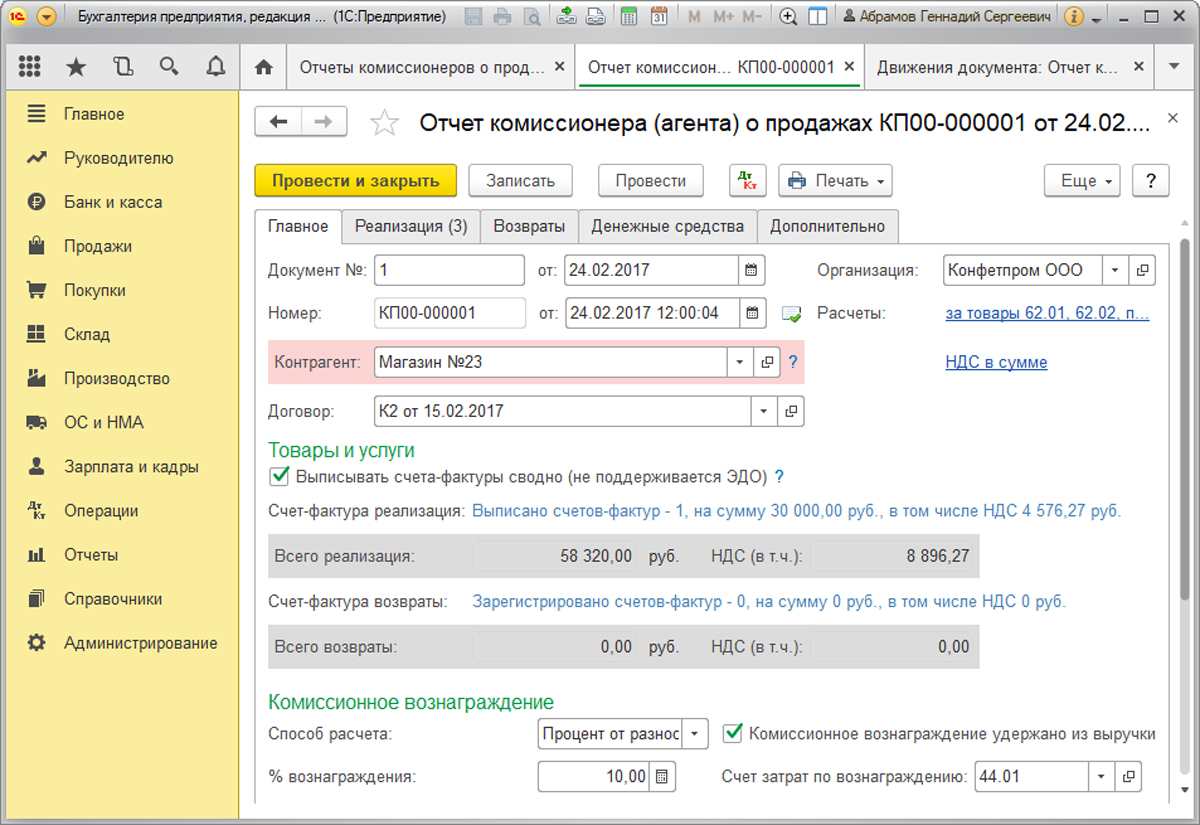

Закладка «Главное» содержит следующие реквизиты и настройки:

- «Документ №» и «от» – № и дата отчета, полученные у посредника и подтверждающие факт совершения сделки.

- «Номер» и «от» содержат номер и дату регистрации отчета в системе, при этом номер формируется в программе автоматически.

- Реквизит «Организация» содержит наименование организации, со стороны которой ведется учет в программе, т.е. в данном случае мы рассматриваем учет со стороны комитента.

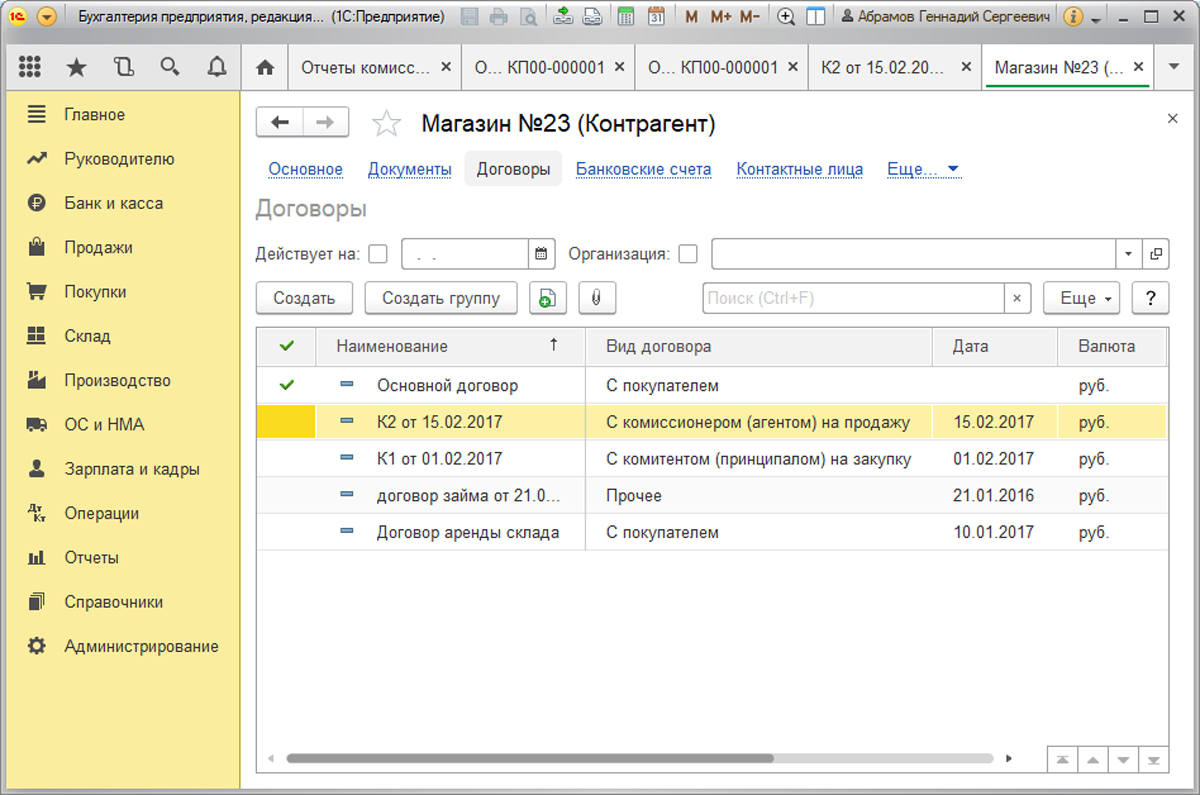

- В реквизите «Контрагент» следует из справочника «Контрагенты» выбрать контрагента, который является комиссионером.

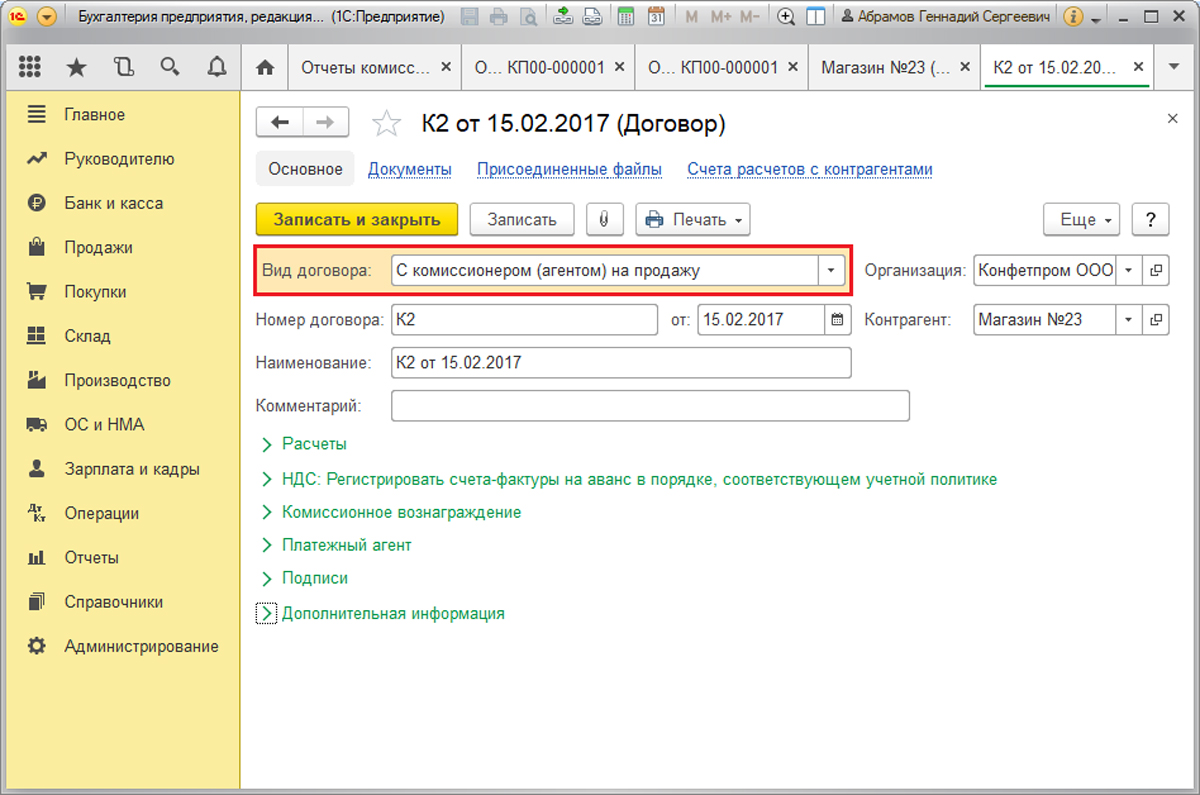

- Реквизит «Договор» будет заполнен программой автоматом, если в «Контрагенте» указан такой элемент справочника «Контрагенты», у которого создан договор с посредником. Реквизит «Вид» в таком договоре имеет значение «С комиссионером/агентом на продажу».

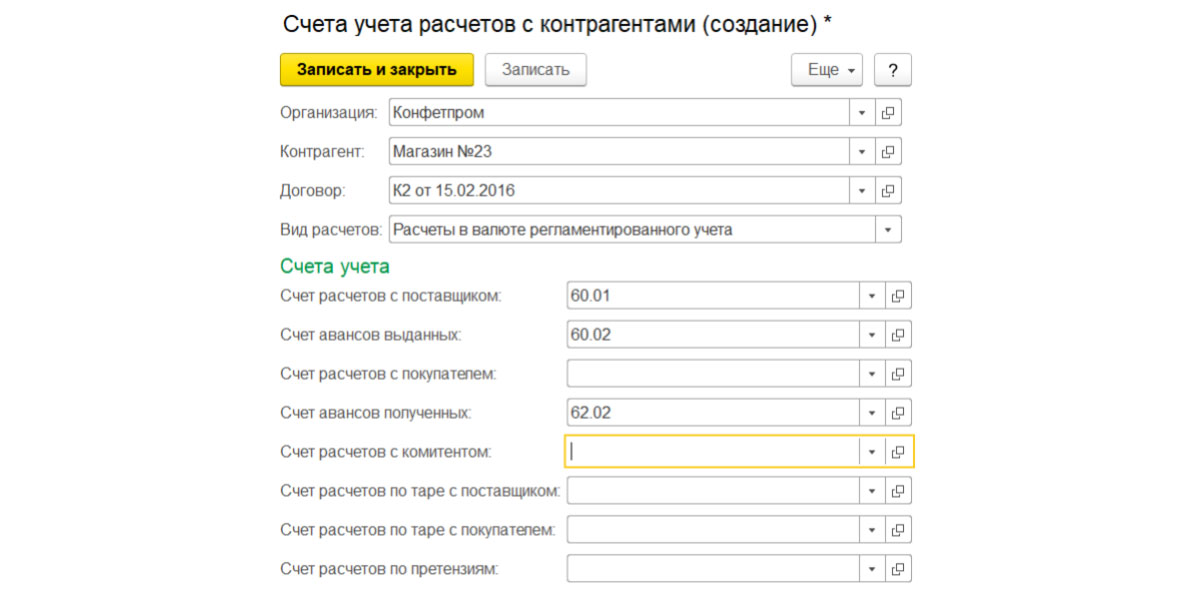

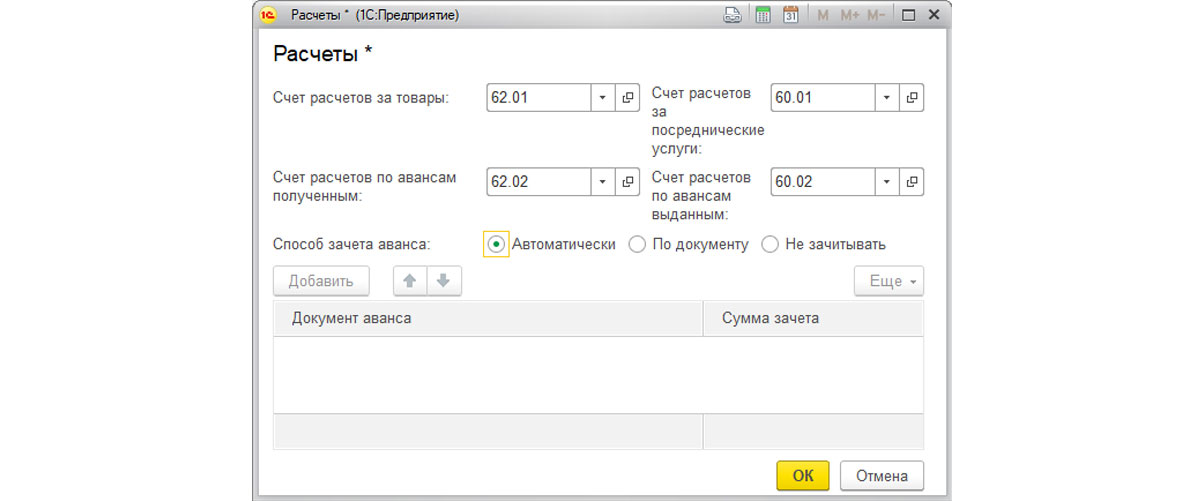

- По ссылке «Счета расчетов с контрагентами» следует настроить счета.

-

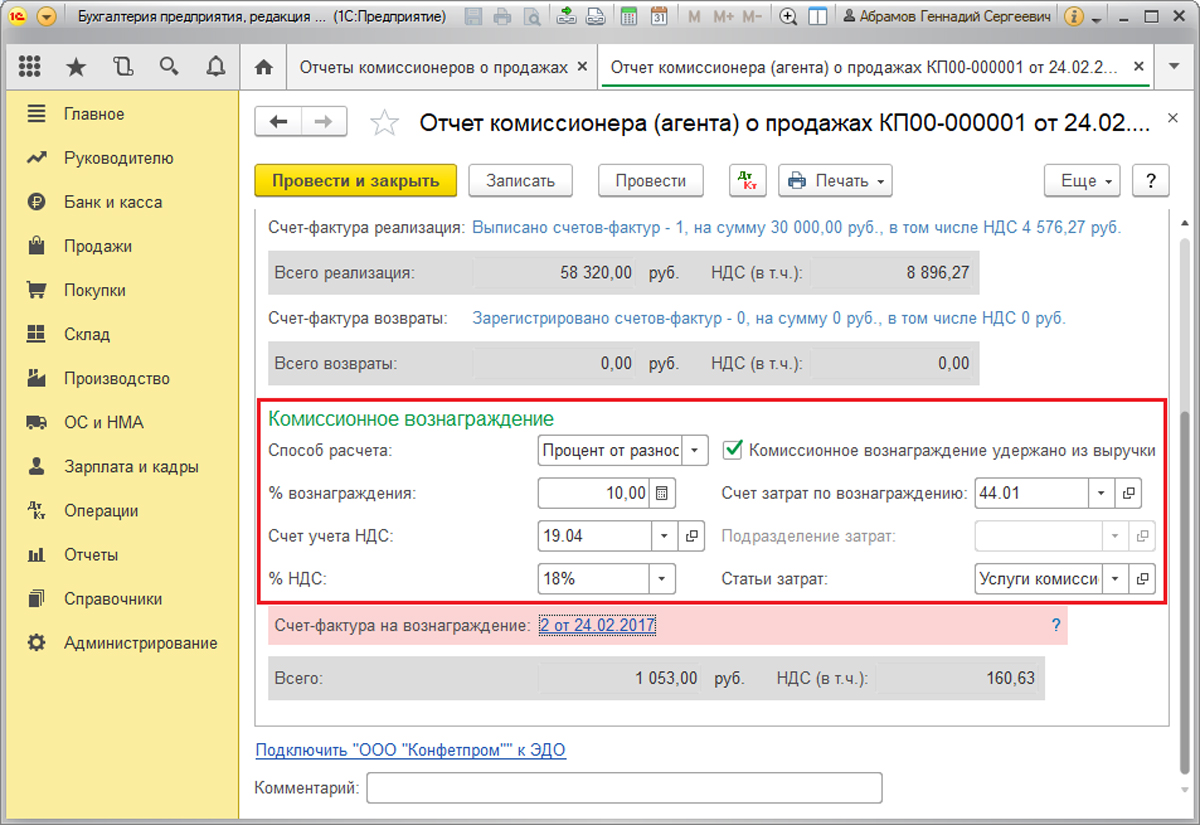

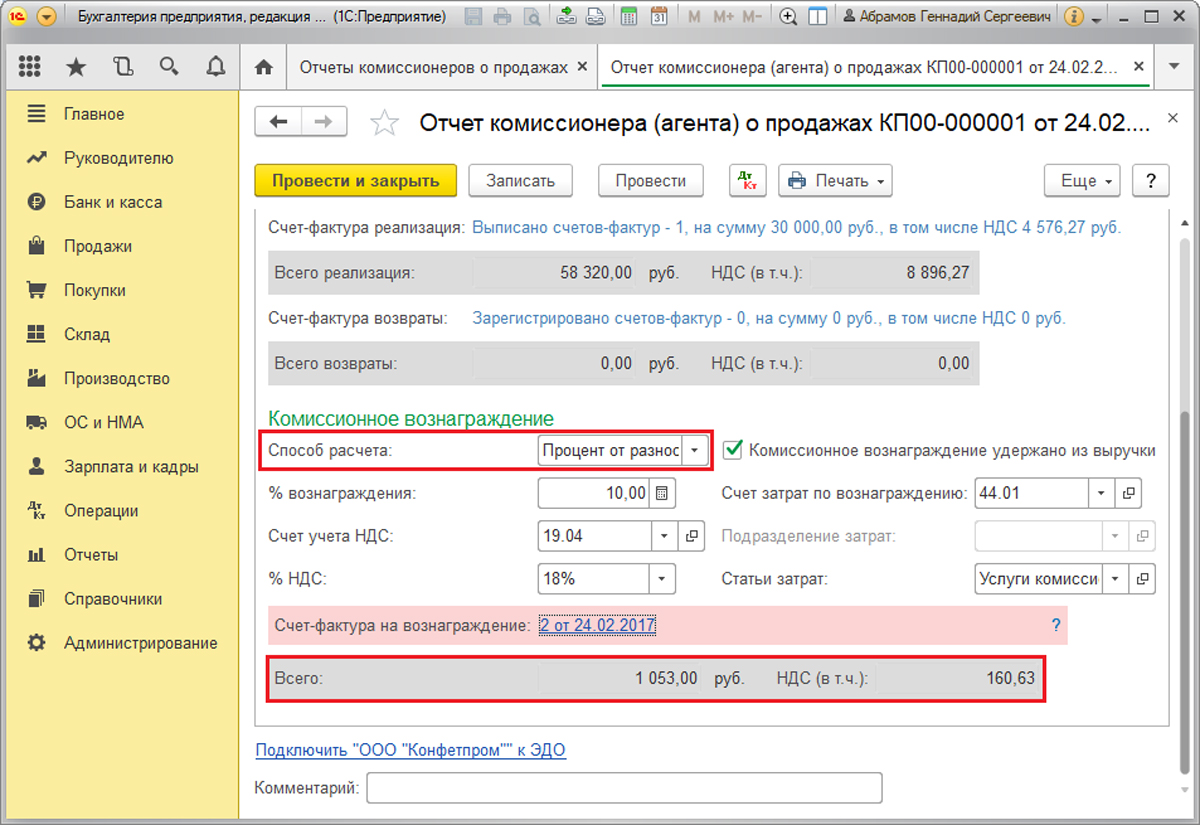

Группа реквизитов «Комиссионное вознаграждение» содержит настройки способа расчета и процента, настройки счета затрат по комиссии и счета учета НДС, процента НДС и статьи затрат. Реквизит «Способ расчета» может принимать одно из следующих значений:

- Не рассчитывается;

- % от разности сумм продажи и поступления;

- % от суммы продажи.

Реквизит «Способ расчета» будет заполнен автоматом в том случае, если способ расчета задан в договоре с комиссионером. Если комиссия удержана из выручки, то следует установить одноименный флажок.

Если для реквизита «Способ расчета» установлено значение процента от разности сумм продажи/поступления, то сумма комиссии будет рассчитана следующим образом.

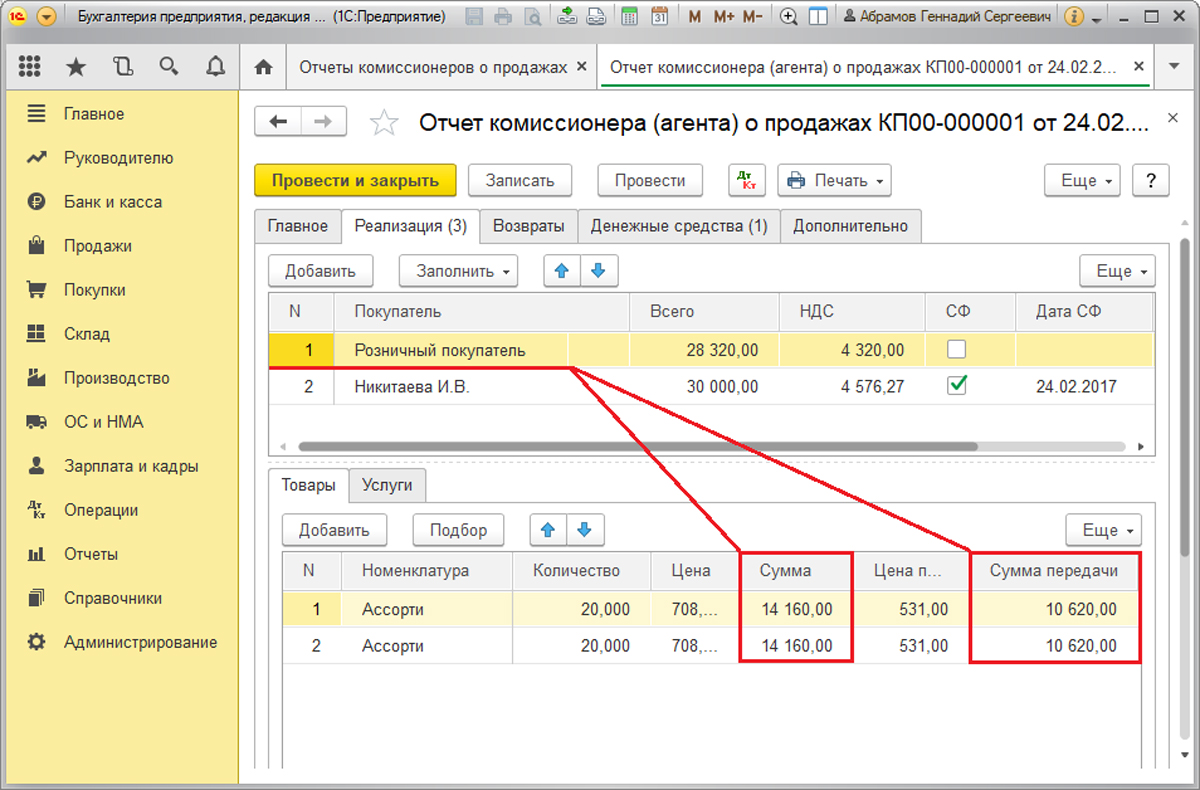

Разность значений реквизитов «Сумма» и «Сумма передачи» на закладке «Реализация», суммированная по всем номенклатурным позициям. Затем процент от полученного значения в размере, установленном в реквизите «% вознаграждения» на закладке «Главное». Рассмотрим сказанное на примере.

В нашем примере комиссия будет равна (складывается из разности сумм продаж и поступлений):

14 160 – 10 620 = 3 540 – разность по покупателю «Розничный покупатель»;

14 160 – 10 620 = 3 540 – разность по покупателю «Розничный покупатель»;

30 000 – 26 550 = 3 450 – разность по покупателю «Никитаева И.В.»;

3 540 + 3 540 + 3 450 = 10 530 – разность по всем покупателям;

10% от 10 530 = 1 053 рублей – искомая величина

В том числе НДС 18% = 18% от 1 053 = 160,63 рублей

Таким образом, комиссионное вознаграждение после вычета НДС равно 1 053 – 160,63 = 892,37 рублей

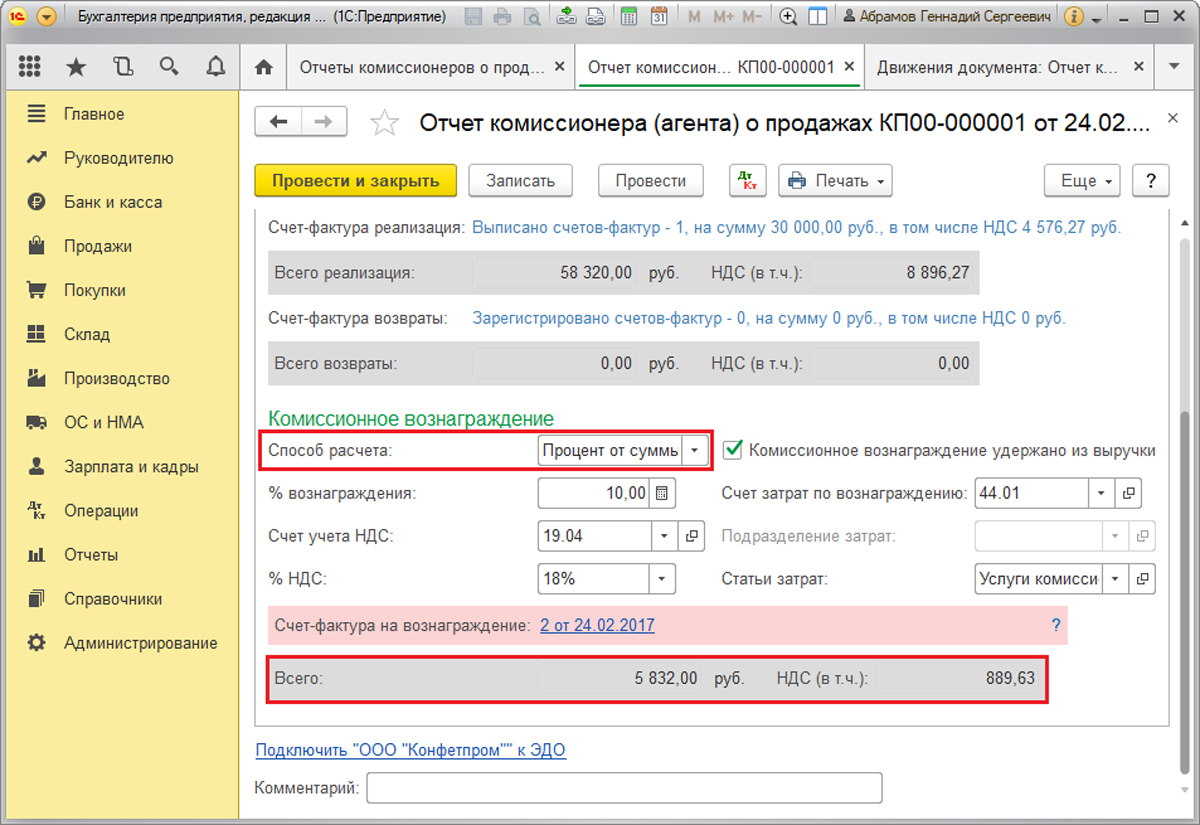

Если для «Способ расчета» установлено значение «Процент от суммы продажи», то сумма комиссии рассчитывается следующим образом:

Значение реквизита «Сумма» на закладке «Реализация» складывается по всем номенклатурным позициям. Затем ищется процент от полученного в размере, установленном в реквизите «% вознаграждения» на закладке «Главное».

В нашем примере комиссия будет равна:

14 160 + 14 160 + 30 000 = 58 320

10% от 58 320 = 5 832 рублей – Комиссионное вознаграждение

В том числе НДС 18% = 889,63 рублей

Таким образом, комиссионное вознаграждение без НДС равно 5 832 – 889,63 = 4 942,37 рублей

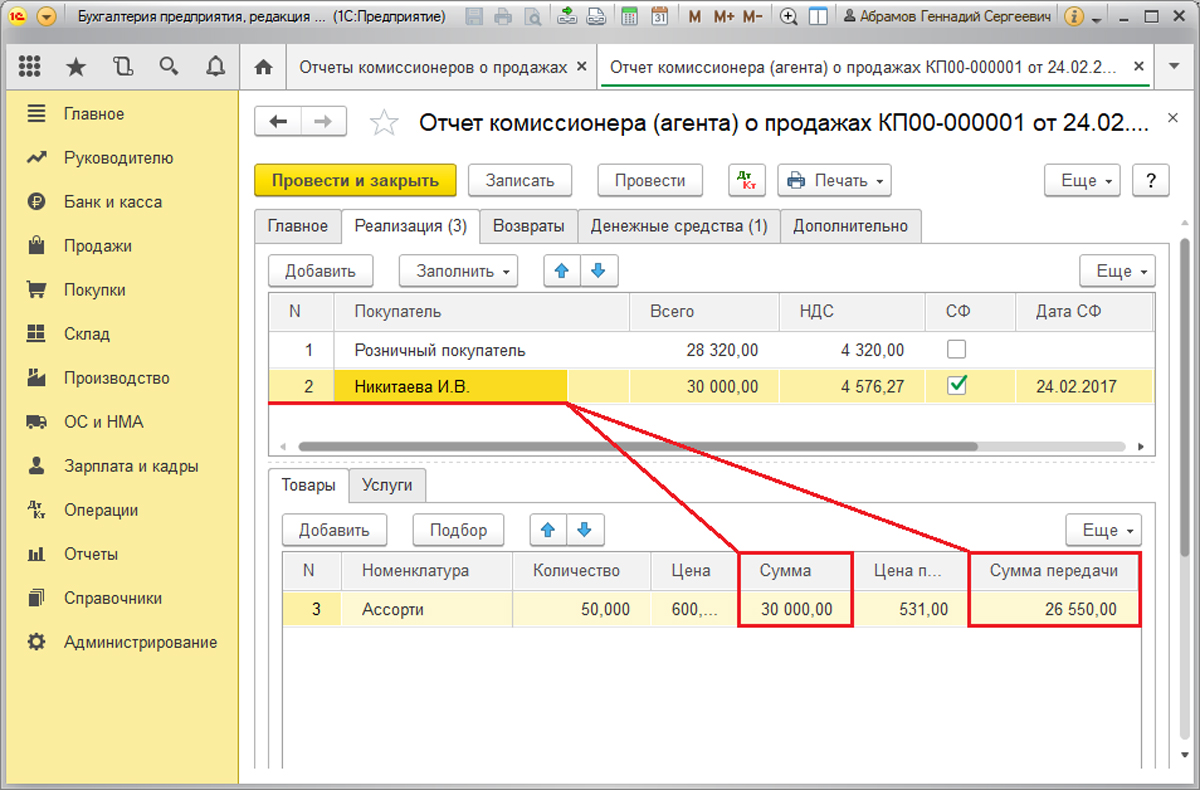

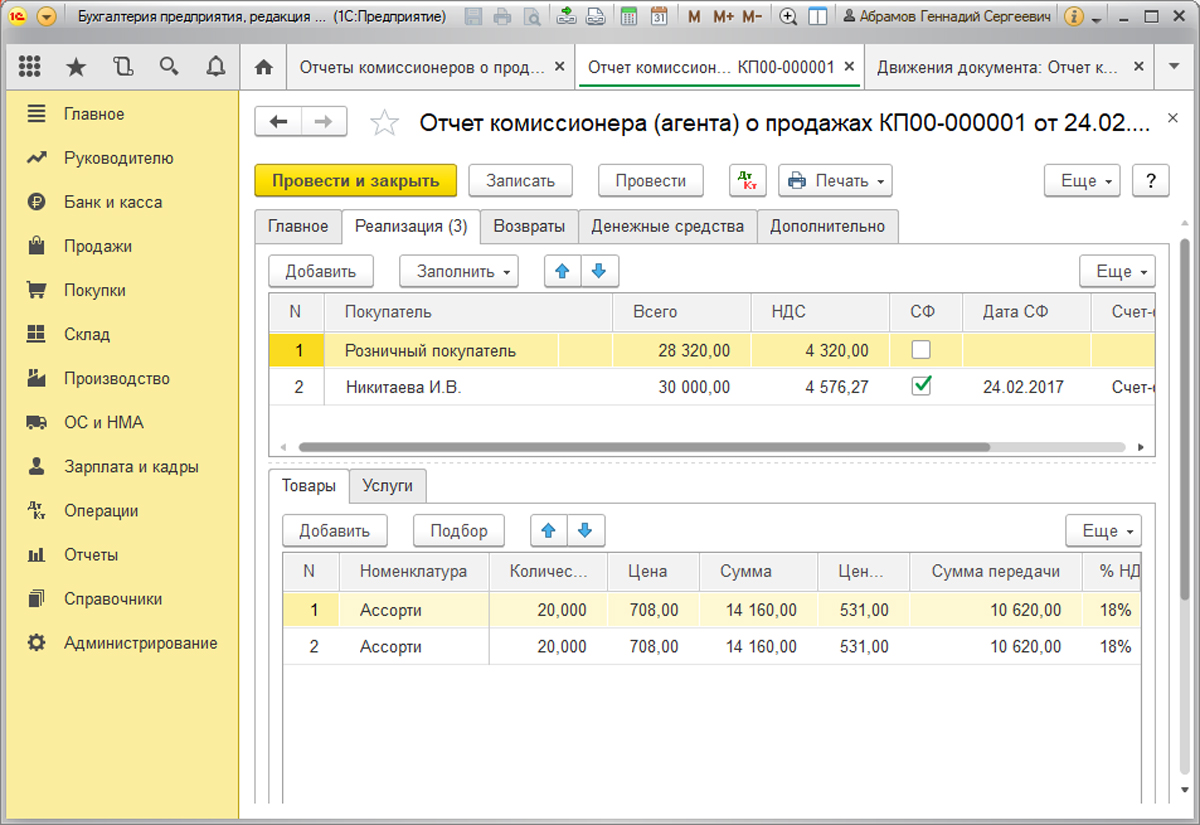

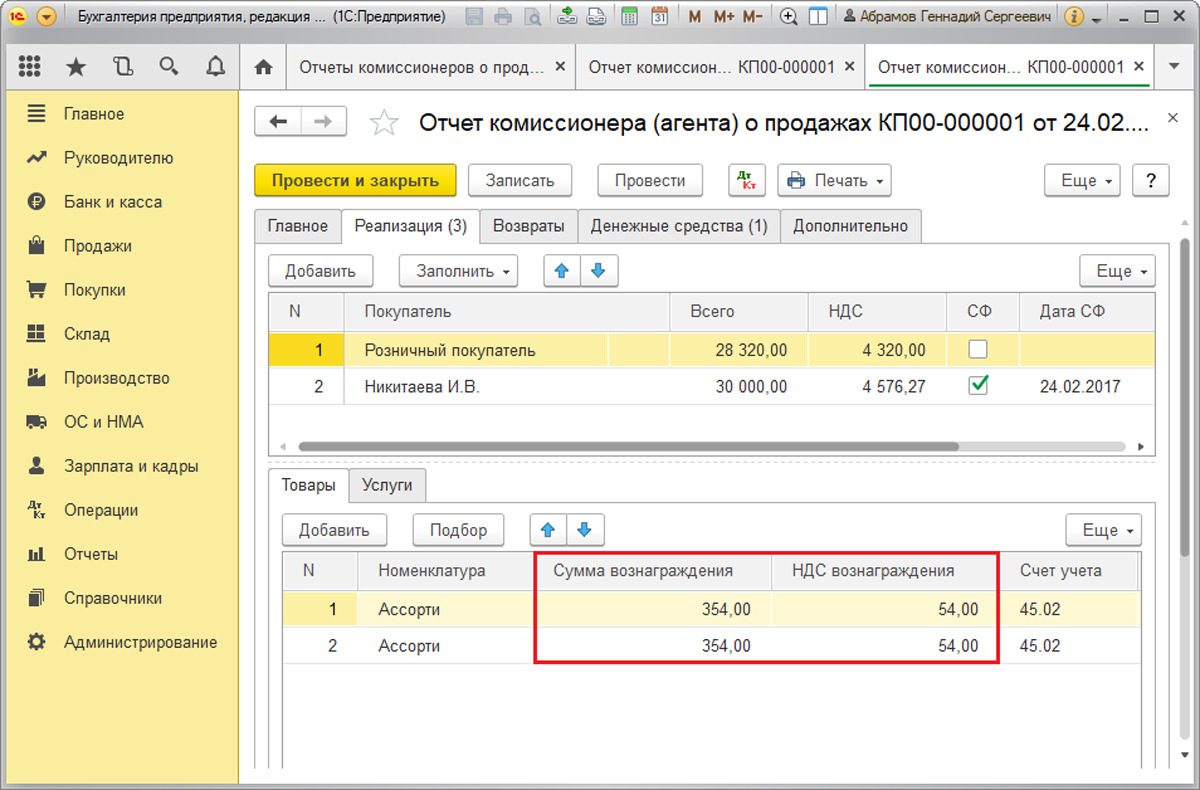

В «Реализации» отражена информация о переходе товаров или услуг от посредника конечным покупателям. Табличная часть сверху содержит их список, а нижняя – список реализованного по каждому покупателю, приведенных в верхней. В колонке «Дата СФ» должна указываться дата счета-фактуры, которая была выдана комиссионером покупателю. В «Сумме» и «Сумме передачи» находятся стоимости сбыта товара покупателю и передачи комиссионеру соответственно.

Показатели в колонках «Сумма вознаграждения» и «НДС вознаграждения» будут посчитаны автоматом в зависимости от настроек «% вознаграждения» и «% НДС» на закладке «Главное». Если реквизит «Способ расчета» на закладке «Главное» установлен на «Не рассчитывается», то сумму вознаграждения требуется заполнить вручную по каждой номенклатуре.

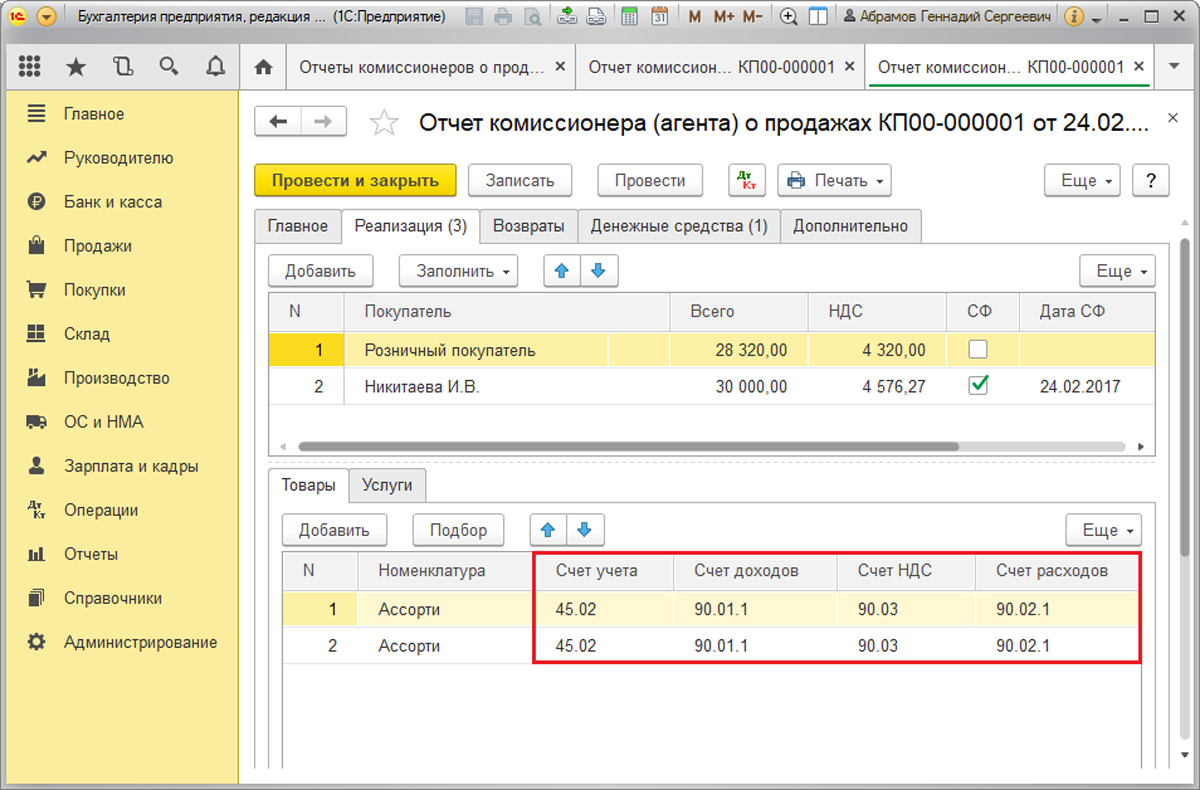

Колонки «Счет учета», «Счет доходов», «Счет расходов» и «Счет НДС» заполняются при указании номенклатуры автоматически на основании регистра сведений «Счета учета номенклатуры».

Данные на закладке «Реализация» могут быть заполнены автоматически посредством кнопки «Заполнить» на основании ранее созданного документа «Реализация: Товары, услуги, комиссия».

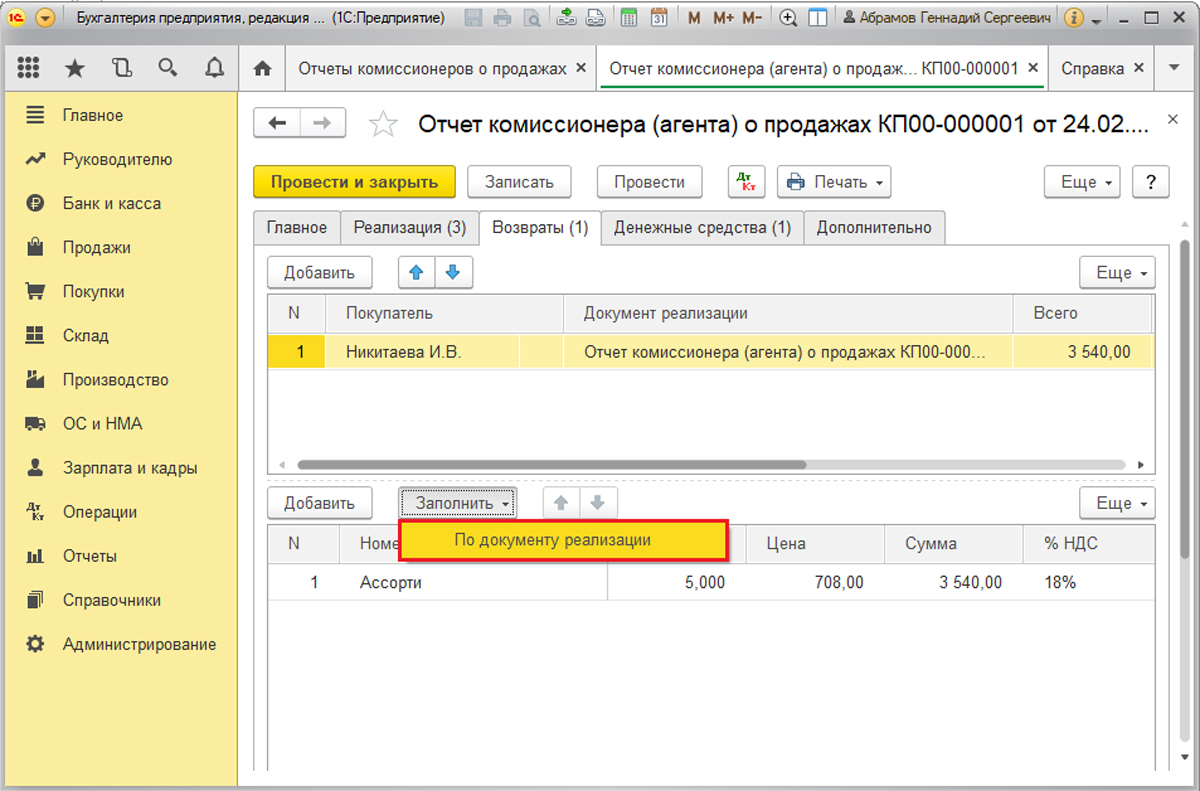

На закладке «Возвраты» вносятся операции возврата. Для каждой из них указываются данные о покупателе, документе реализации, реквизиты счета-фактуры на возврат товара, его номенклатура, количество и стоимость. Чтобы автоматом заполнилась нижняя табличная часть по кнопке «Заполнить/По документу реализации», нужно в верху выбрать покупателя, документ реализации и заполнить дату и номер счета-фактуры на возврат. Автоматически это произойдет , если ранее в программе уже был проведен документ «Отчет комиссионера о продажах» по этому покупателю.

На закладке «Денежные средства» указываются ДС от покупателя за товары или услуги комитента. После отправки комиссионером отчета комитенту, обязанность уплаты НДС за товары переводится к комитенту. Сведения о ДС вносятся руками.

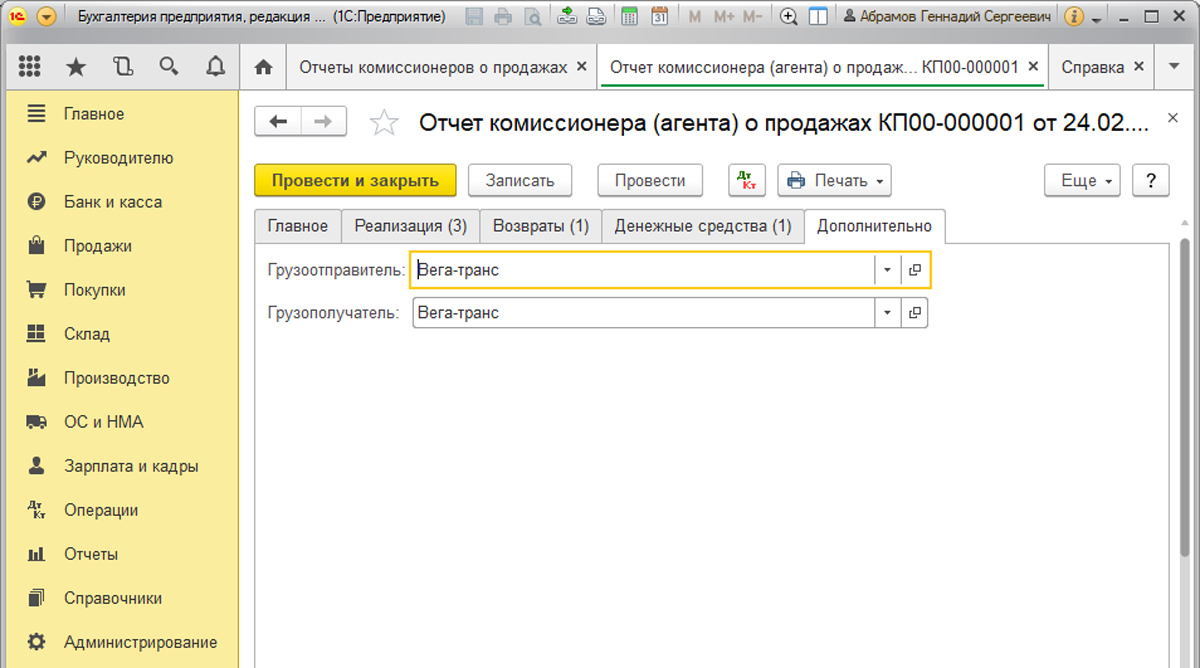

Закладку «Дополнительно» следует заполнять в том случае, если продавец не является грузоотправителем или покупатель таковым не является. Это надо для правильного занесения данных в счет-фактуру.

После заполнения документа необходимо провести отчет комиссионера в 1С посредством кнопки «Провести».

В результате:

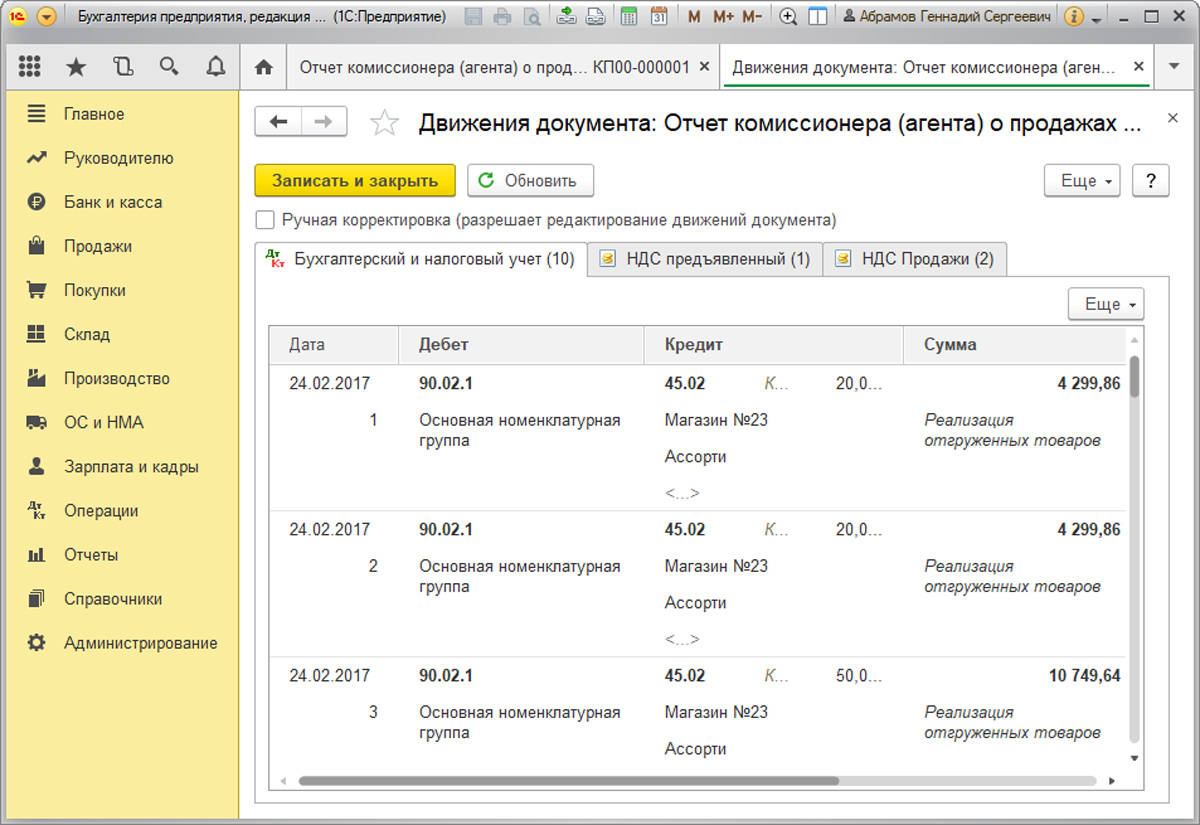

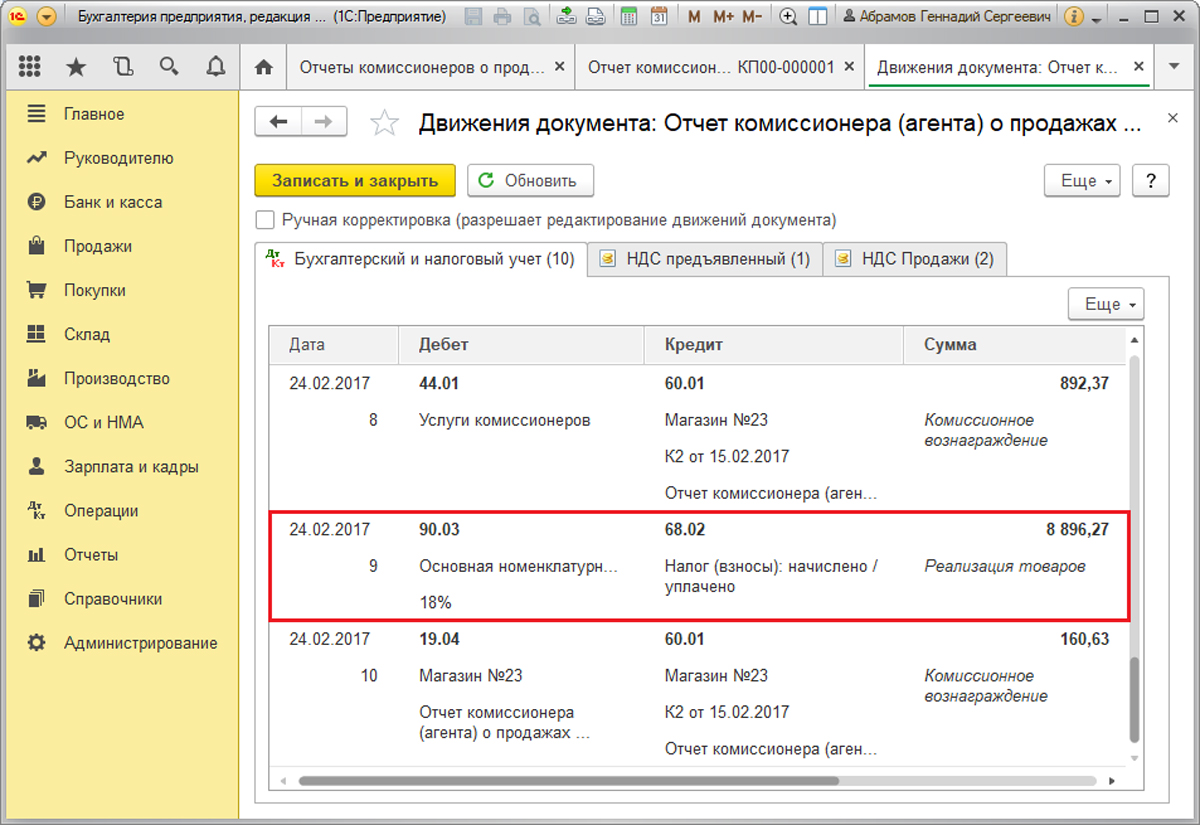

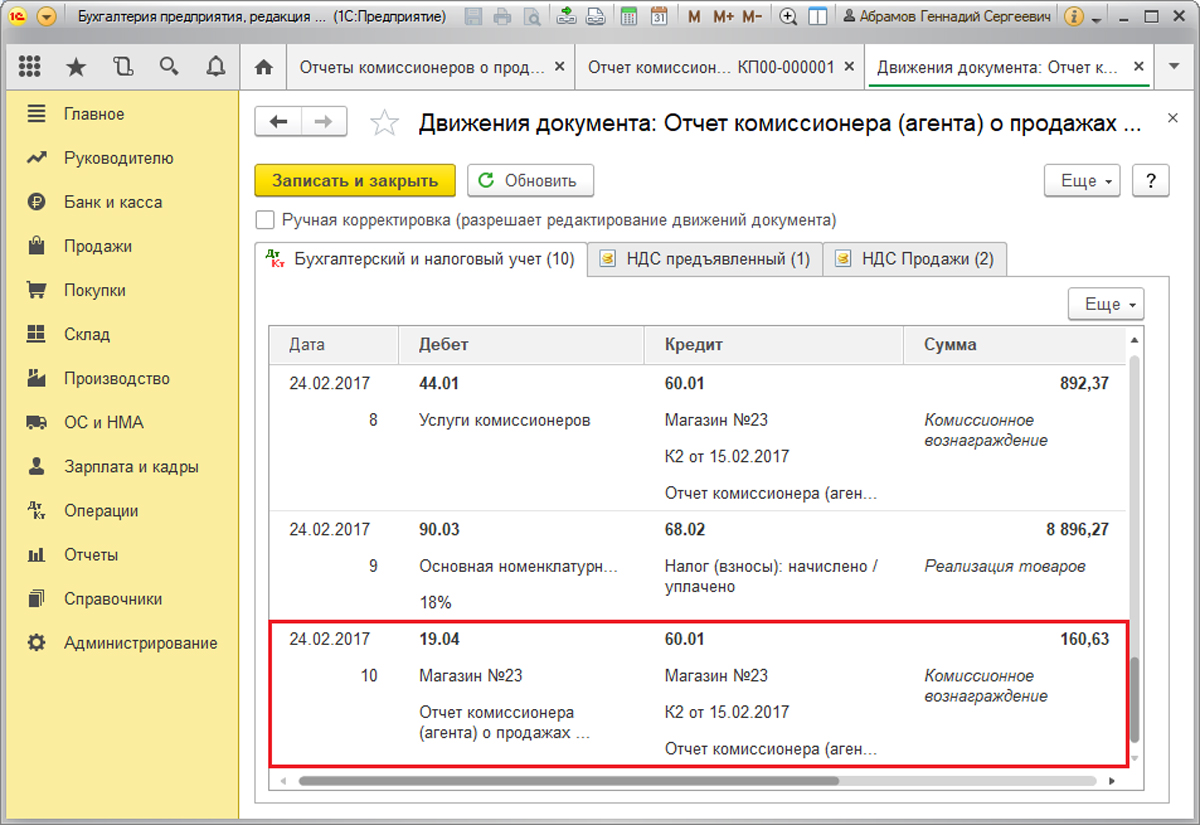

Дт90.02.1 – Кт45.02 отражает списание себестоимости проданных товаров. В нашем примере себестоимость продукции зарегистрировалась через «Отчет производства за смену».

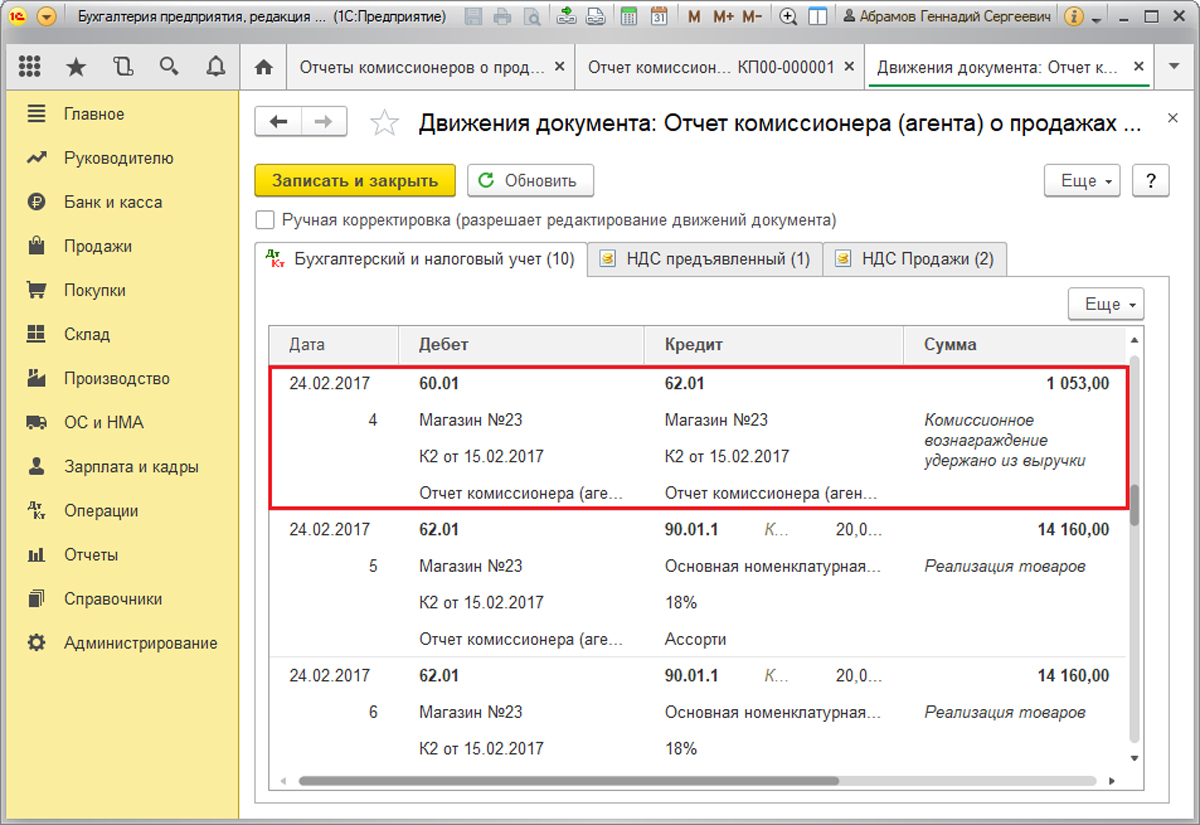

Дт60.01 – Кт62.01 комиссия, удерживаемая из выручки. Проводка была сформирована, потому что установлен соответствующий флажок.

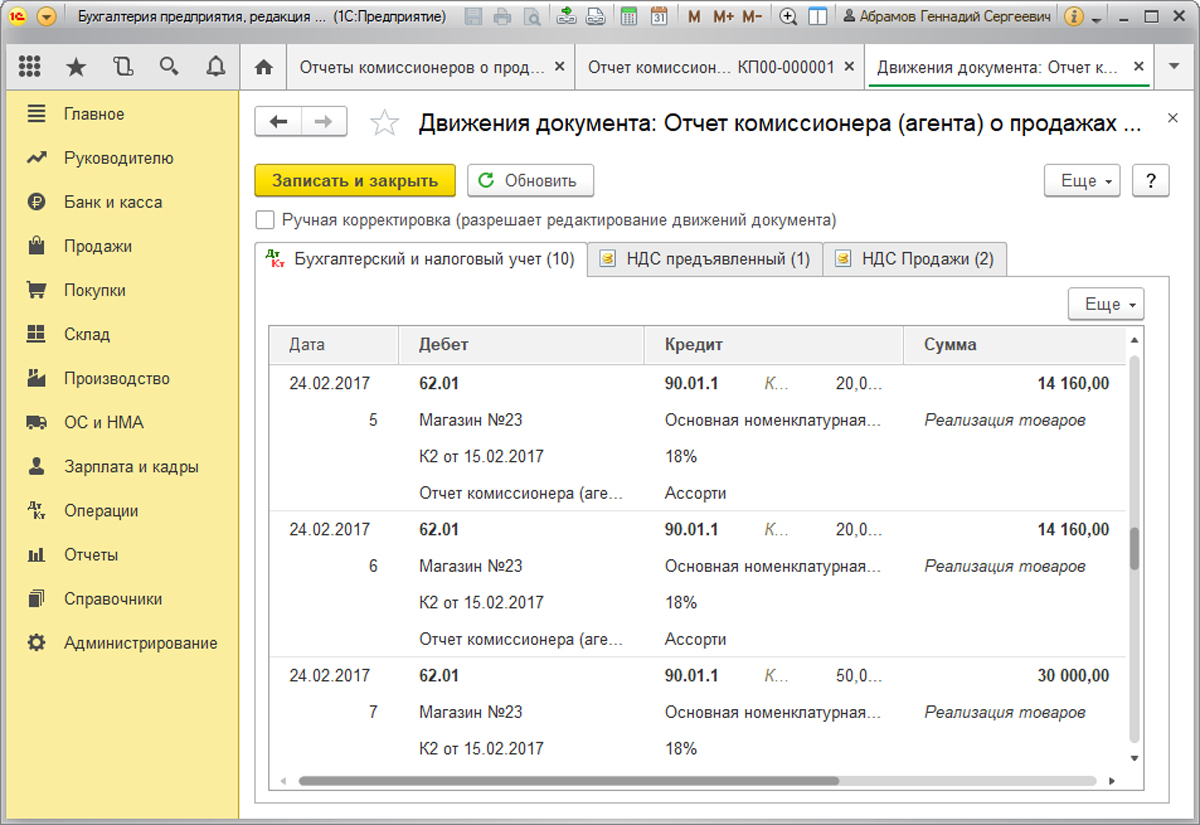

Дт62.01 – Кт90.01.1 выручка от реализации товаров.

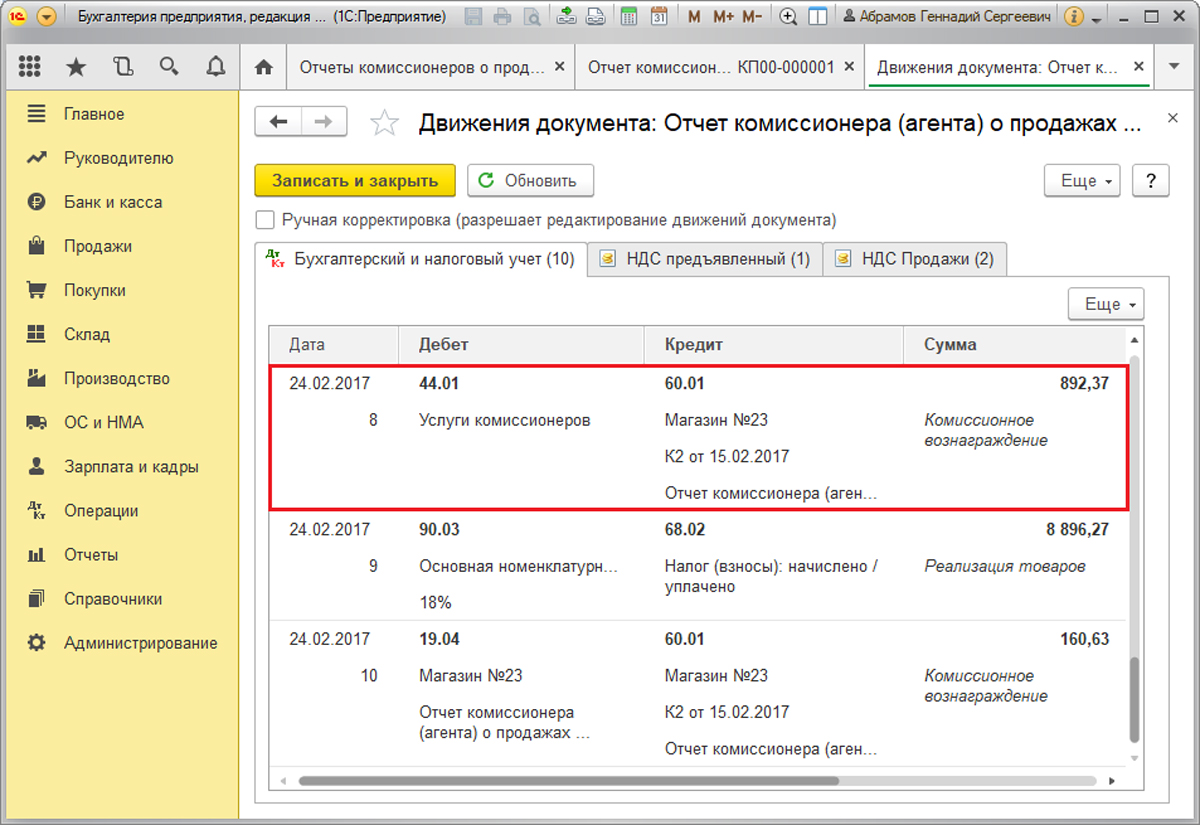

Дт44.01 – Кт60.01 затраты на комиссионное вознаграждение.

Дт90.03 – Кт68.02 начисление НДС по проданным товарам.

Дт19.04 – Кт60.01 начисление НДС по вознаграждению.

Если у вас остались вопросы по комиссионной торговле, например, какие предварительные настройки для этого нужно выполнить и как создать и заполнить отчет комиссионера о продажах 1С, обратитесь к нашим специалистам по сопровождению программных продуктов 1С:Предприятие, мы с радостью вам поможем.

Настройка функциональности

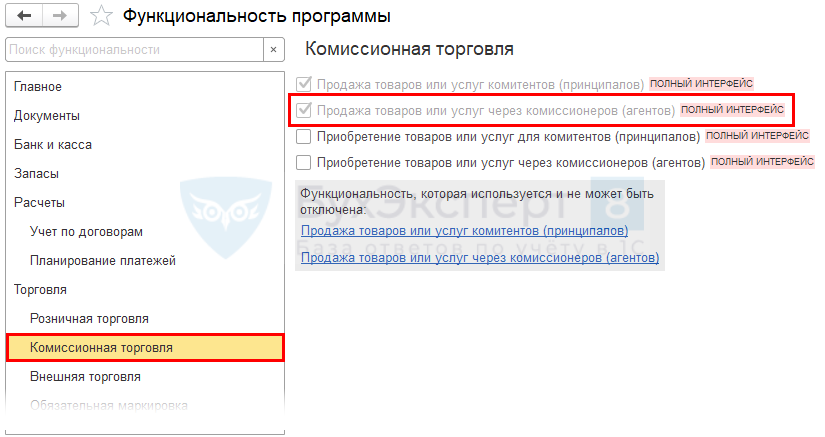

Для формирования документов по операциям комиссионной торговли проверьте настройку программы в разделе Функциональность – Комиссионная торговля должна стоять галка Продажа товаров или услуг через комиссионеров (агентов)

Передача товаров на комиссию

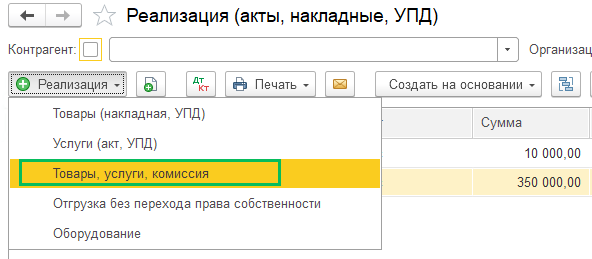

До релиза БП 3.0.116 Отражение передачи товаров комиссионеру отражается документом Реализация с видом Товары, услуги, комиссия (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары, услуги, комиссия).

В шапке документа укажите дату отгрузки в поле от. Номер

программа проставит автоматически при проведении документа.

Контрагент – контрагент-комиссионер из справочника Контрагенты

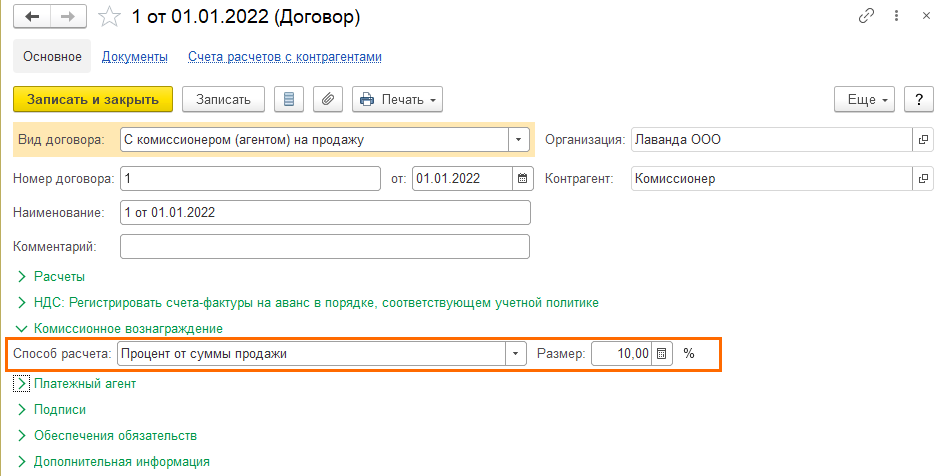

Договор – договор с типом С комиссионером (агентом) на продажу

В договоре с комиссионером можно указать способ расчета комиссионного вознаграждения

Организация – выбирается, если в базе ведется учет по нескольким организациям

Склад – укажите склад, с которого отпускаются товары (при использовании более одного склада в программе)

В табличной части укажите список переданных на комиссию товаров, с указанием количества, цены, ставки НДС, счетов учета. Счет передачи – 45.01 «Покупные товары отгруженные»

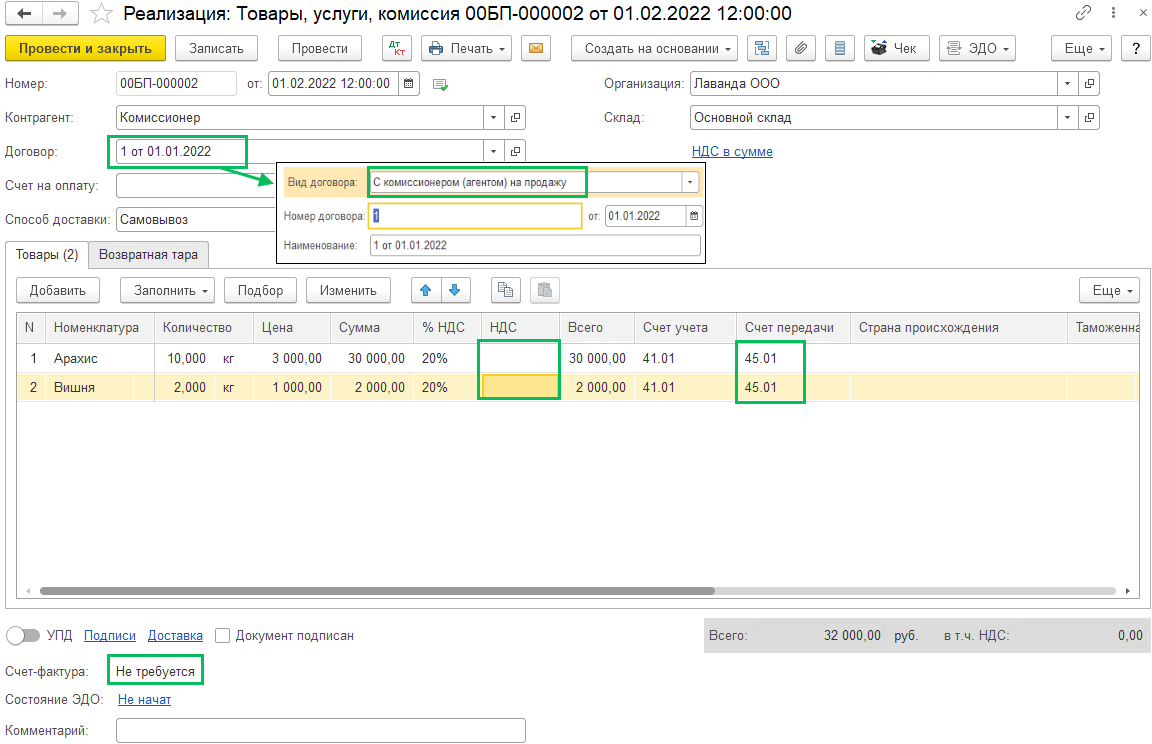

Согласно п. 3 ст.168 НК РФ счет-фактура при передаче товаров комиссионеру не составляется, поэтому если вы указали договор с видом «С комиссионером (агентом) на продажу«, то в поле Счет-фактура под табличной частью отражается значение Не требуется и сумма НДС в документе не ставится. Если как первичный документ контрагенту нужно предоставить УПД, то активируйте в нижней части переключатель УПД.

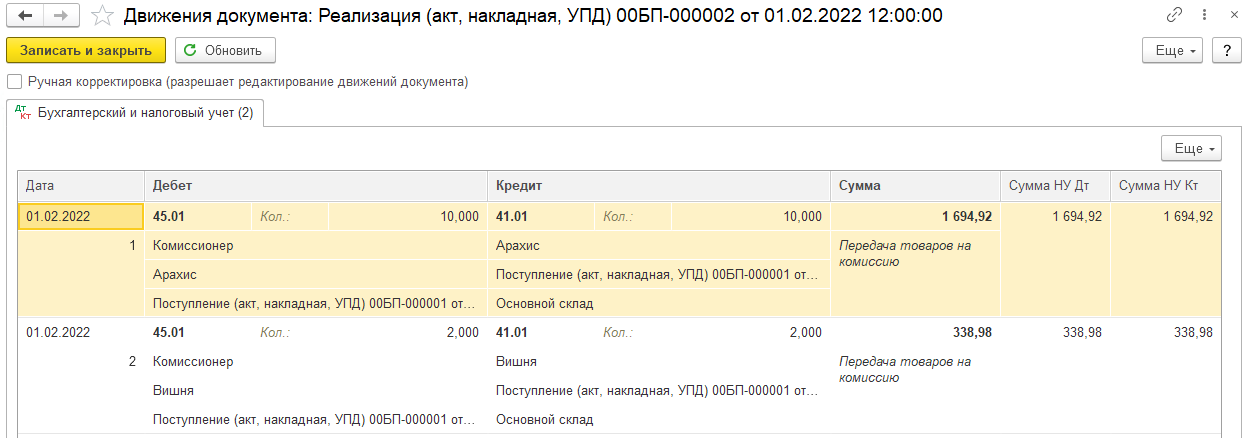

После проведения документа формируются проводки списания переданных на комиссию товаров со счета 41.01 в дебет счета 45.01:

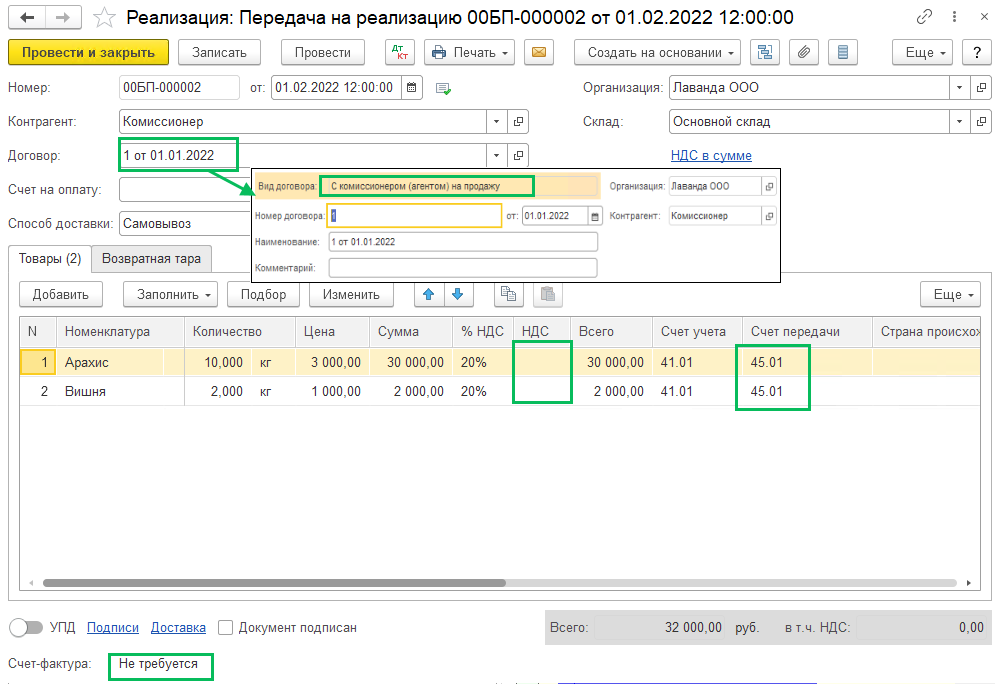

С релиза 1С БП 3.0.116 вместо вида документа Товары, услуги, комиссия

добавлен новый вид документа Реализация – Передача на реализацию. В шапке указывается дата передачи товаров, комиссионер, договор с комиссионером с видом «С комиссионером (агентом) на продажу«, склад отпуска товаров. В табличной части во вкладке Товары указываются товары, передающиеся на реализацию комиссионеру. Отгруженные товары будут учитываться на счете 45.01, отгруженная продукция на счете 45.02.

Согласно п. 1 ст. 996 ГК РФ и п. 1 ст. 39 НК РФ передача товаров комиссионеру НДС не облагается, так как нет перехода права собственности на товар. Следовательно, счет-фактура не оформляется.

Проводки по документу Реализация: Передача на реализацию:

Отчет комиссионера о продажах

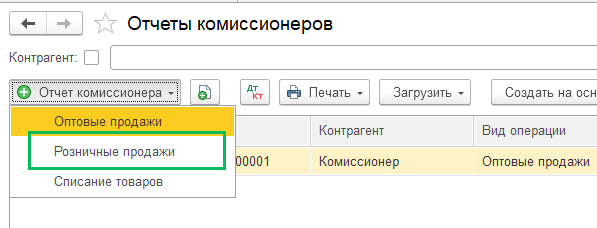

После продажи товаров комиссионер предоставляет комитенту (нашей организации) отчет о проданных товарах. Комитентом в базе 1С оформляется документ Отчет комиссионера (агента) о продаже в разделе Продажи – Отчеты комиссионеров – Отчет комиссионера. С релиза 3.0.116 в разделе Продажи появился новый подраздел Маркетплейсы и комиссионеры, где собраны все документы, которые нужны при оформлении отношений с комиссионером. Есть три варианта отчетов комиссионера:

Чем отличаются варианты отчетов комиссионера, представленные в программе:

|

Оптовые продажи |

Отражение продажи и возврата товаров, оказания услуг и вознаграждения комиссионера. Применяется, если комиссионер выставляет покупателям счета-фактуры |

|

Розничные продажи |

Упрощенная форма, отражает продажу и возврат товаров. Применяется, если комиссионер не выставляет покупателям счета-фактуры (при продаже физ. лицам). При использовании этого вида документа вознаграждение комиссионера отразите отдельным документом Поступление услуг) |

|

Списание товаров |

Отражение списания товаров, находящихся у комиссионера с указанием суммы компенсации со стороны комиссионера |

Рассмотрим розничные и оптовые продажи:

1 вариант – комиссионер выписывает счета-фактуры покупателям

Продажи – Отчеты комиссионеров – Отчет комиссионера – Оптовые продажи

Заполните вкладку Главное:

Документ № и от – номер и дата отчета комиссионера

Контрагент – комиссионер

Договор – договор с комиссионером с видом С комиссионером (агентом) на продажу

Организация – ваша организация, выбирается, если в базе ведется учет по нескольким организациям

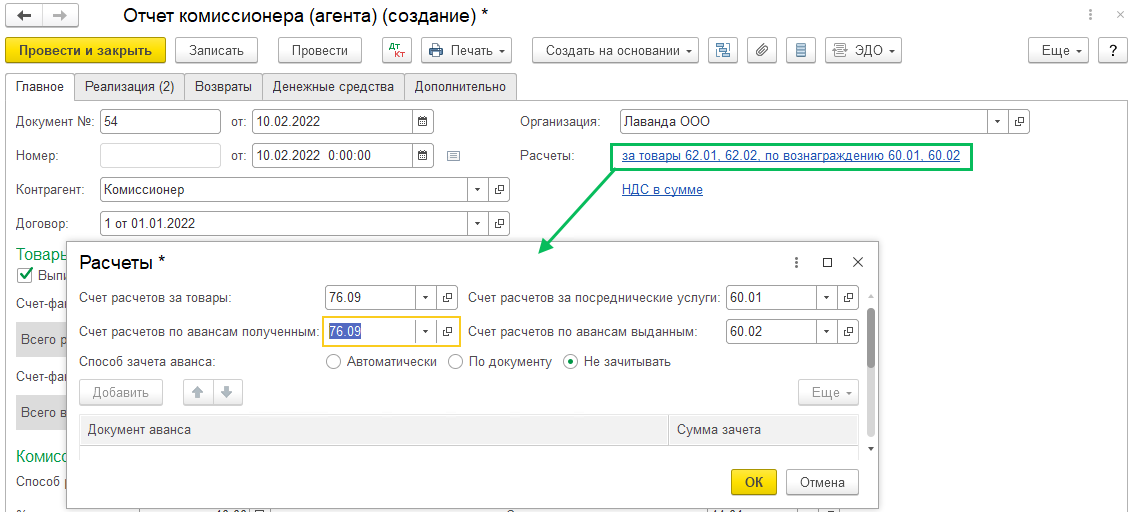

Расчеты – счета расчетов с комиссионером за товары, по авансам, за посреднические услуги и по авансам выданных. Также способ зачета аванса

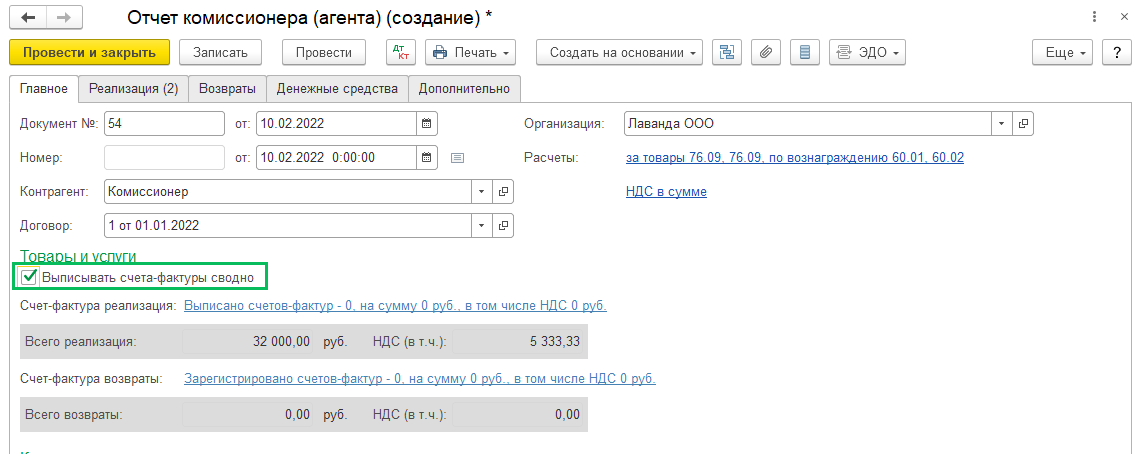

Галка Выписывать счета-фактуры сводно по умолчанию установлена, снимите ее если комитент (наша организация) не перевыставляет комиссионеру сводный счет-фактуру на основании счетов-фактур, составленных комиссионером

Информация о комиссионном вознаграждении будет заполнена исходя из договора с комиссионером. Проверьте правильность данных, счет учета затрат по вознаграждению и статью затрат

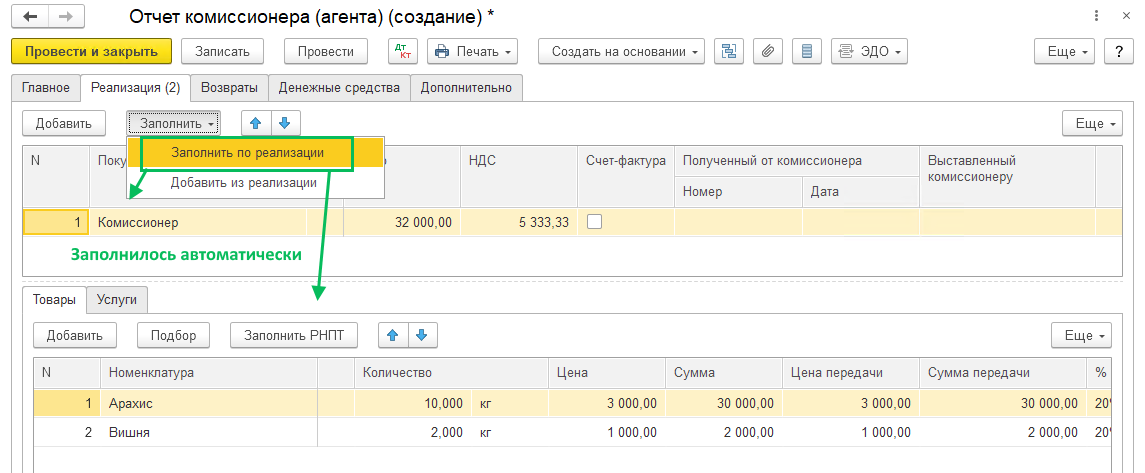

На вкладке Реализация отражаются фактические конечные покупатели товаров, количество реализованных товаров. По кнопке Заполнить

можно заполнить отчет по данным реализации товаров, таким образом в верхней таблице будет указан комиссионер, а в нижней – номенклатура, количество, цена товаров, отгруженных ранее комиссионеру

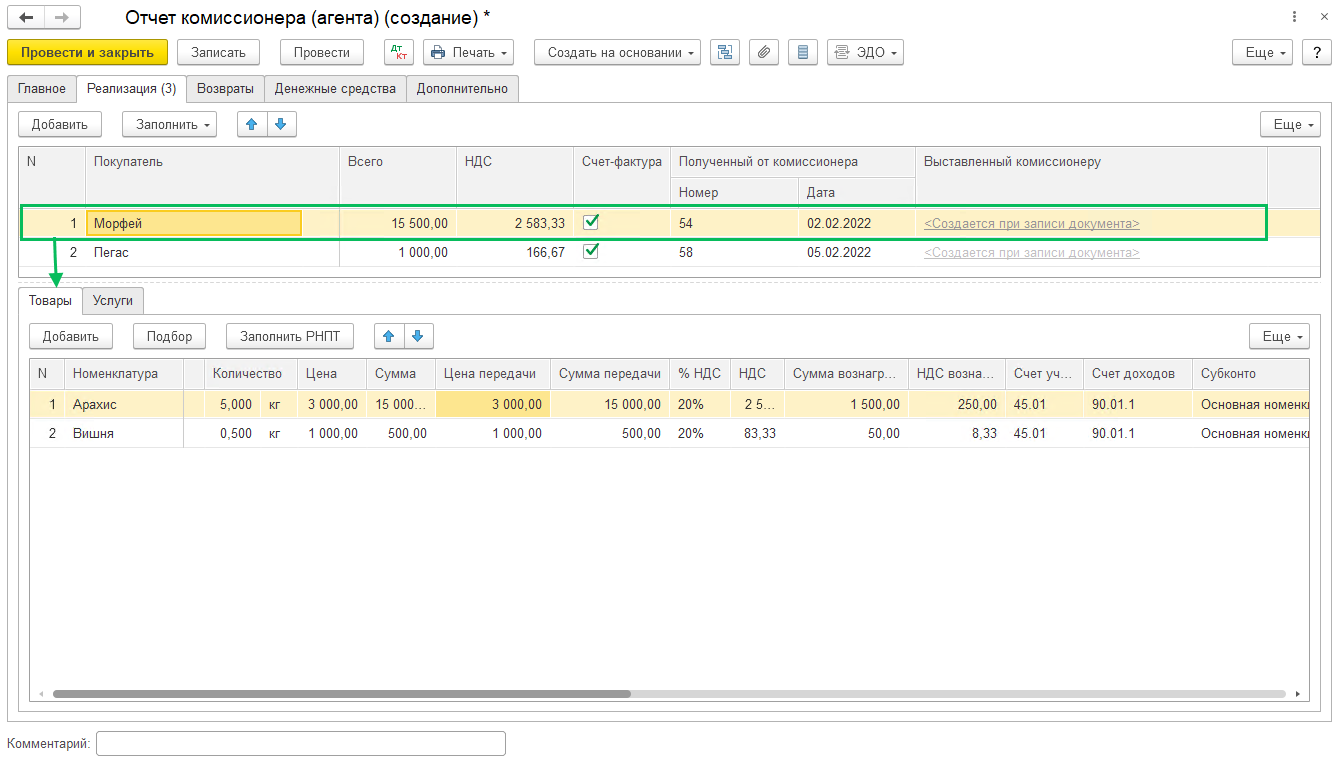

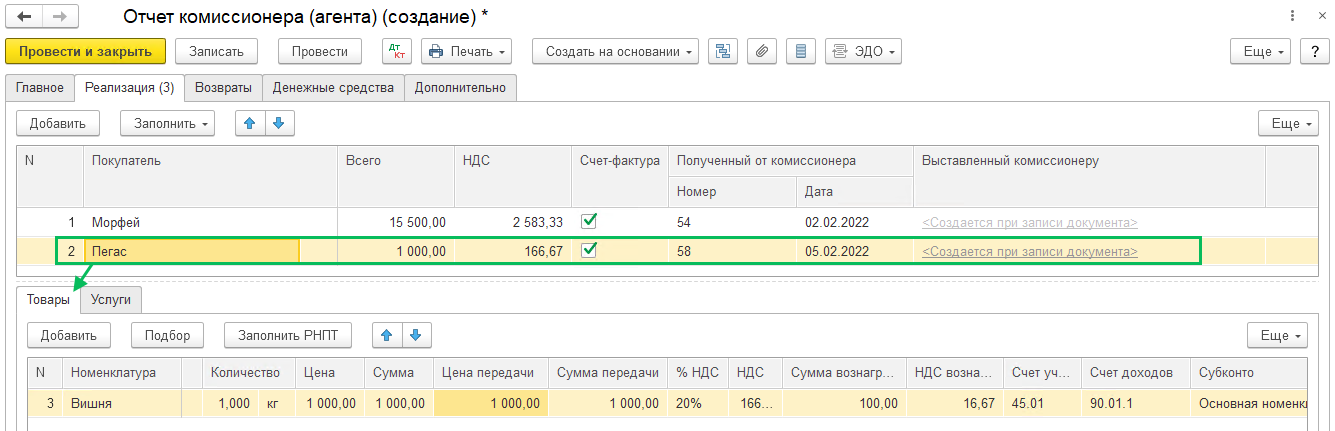

Чтобы указать данные о реальных покупателях, внесите изменения в таблицы:

Покупатель – конечный (фактический) покупатель товаров

Всего – общая сумма продажи

НДС — общая сумма НДС

Счет-фактура – поставьте галку, если комиссионер выставлял счета-фактуры покупателю

Полученный от комиссионера Номер и Дата – номер и дата счета-фактуры, выставленного комиссионером покупателю

Выставленный комиссионеру – автоматически проставится ссылка на документ Счет-фактура выданный при проведении отчета комиссионера

Соответственно для каждой строки в верхней таблице (на каждого конечного покупателя) в нижней части заполняется таблица с информацией о реализованных товарах, количестве, цене, сумме, цене реализации, цене при передаче товаров комиссионеру, ставке НДС, сумме вознаграждения комиссионера, НДС с вознаграждения, счет учета (45.01), счет доходов.

При нажатии на строку с покупателем в верхней таблице, в нижней таблице будут видны реализованные этому покупателю товары, при нажатии на другого покупателя, вы увидите уже список купленных вторым покупателем товаров внизу.

После заполнения данных о реализации на вкладке Главное

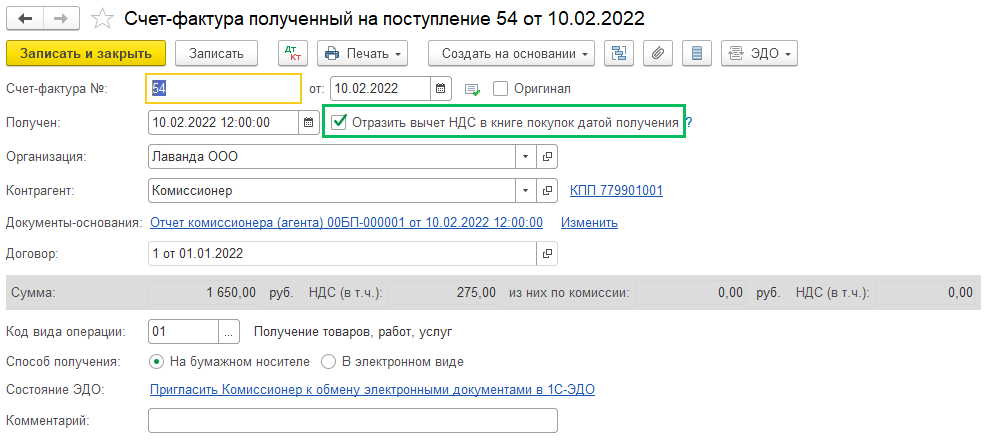

отразятся суммы Всего реализации, Всего возвратов, Всего комиссионное вознаграждение и можно будет отразить Счет-фактуру на вознаграждение, полученный от комиссионера, для этого введите номер и дату документа и нажмите на кнопку Зарегистрировать

Будет создан Счет-фактура полученный на поступление и по умолчанию стоит галка Отразить вычет в книге покупок датой получения. Если вы хотите отсрочить вычет по этому счету-фактуре, то можете снять галку.

Подробнее про перенос вычета или частичный вычет НДС читайте в нашей инструкции

Вкладка Возвраты заполняется при наличии возвратов товаров комиссионером.

Подробнее про возвраты читайте в нашей инструкции

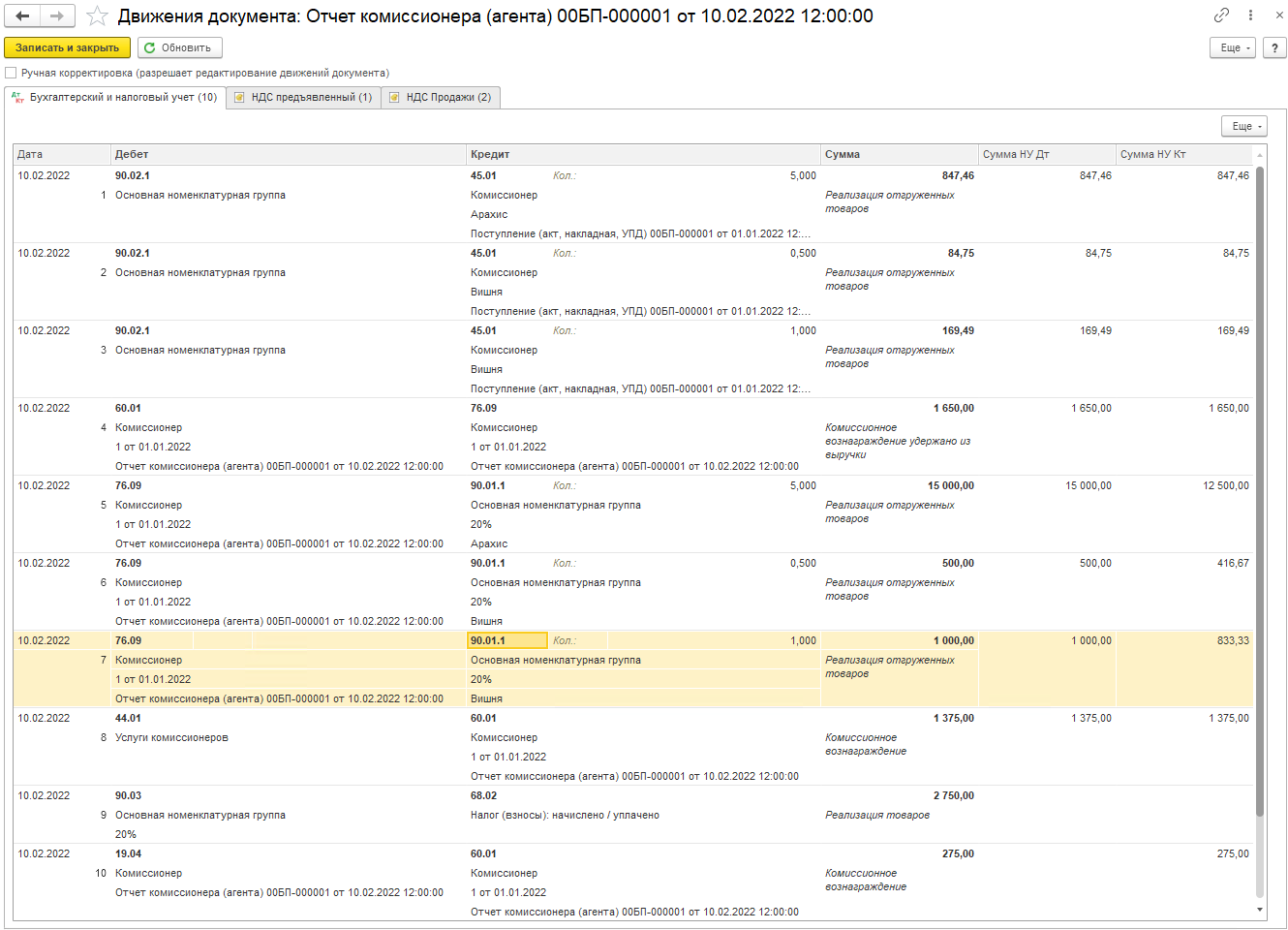

Проводки по документу Отчет комиссионера:

Проводки 1-3 отражают списание себестоимости реализованных товаров на расходы

Проводка 4 отражает удержанное комиссионное вознаграждение

Проводки 5-7 отражают выручку от продажи товаров с НДС

Проводка 8 показывает списание на расходы комиссионного вознаграждения без НДС

Проводка 9 – общая сумма НДС по операции реализации

Проводка 10 – сумма НДС, предъявленная комиссионером по вознаграждению

2 вариант – комиссионер реализовал товары физ. лицам и не выписывал счета-фактуры

Продажи – Отчеты комиссионеров – Отчет комиссионера – Розничные продажи

В шапке укажите номер и дату отчета комиссионера, контрагента-комиссионера, договор с ним с видом договора С комиссионером (агентом) на продажу, организацию (если в базе ведется учет по нескольким организациям). Расчеты – счета расчетов с комиссионером за товары, по авансам, за посреднические услуги и по авансам выданных, а также способ зачета аванса

В табличной части во вкладке Товары укажите реализованные комиссионером товары, количество, цену, ставку НДС, проверьте счета учета товаров, доходов и расходов

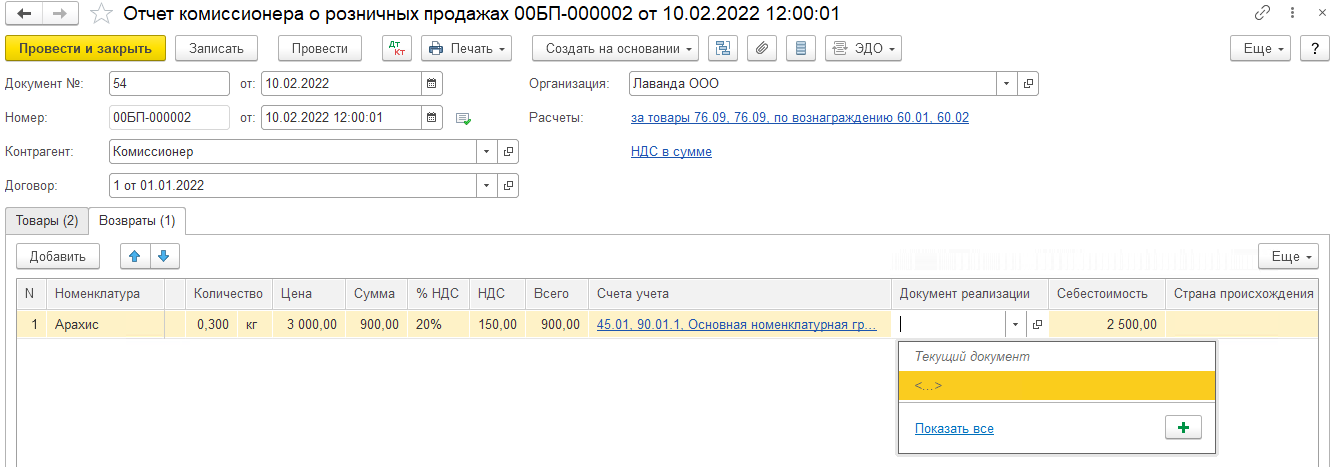

Во вкладке Возвраты укажите возвращенные покупателем товары, количество, цену продажи, ставку НДС, счета учета. В поле Документ реализации

по умолчанию становится текущий документ, вы можете указать значение <…>, если не можете указать точный документ реализации. Также установите Себестоимость

товара.

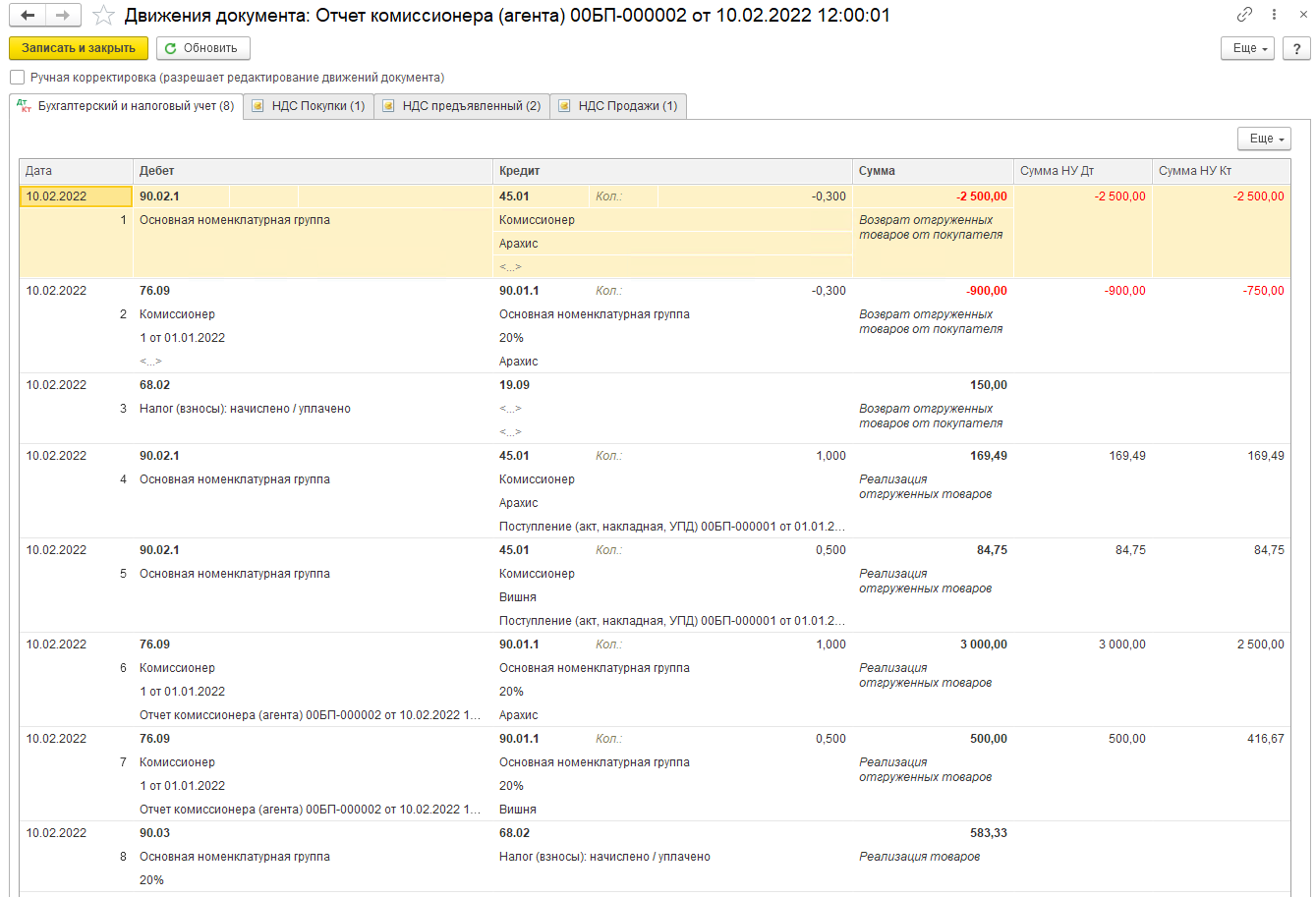

Проводки по документу:

Проводки 1-3 отражают возврат товара

Проводки 4-5 отражают списание себестоимости реализованных товаров на расходы

Проводки 6-7 отражают выручку от продажи товаров с НДС

Проводка 8 – общая сумма НДС по операции реализации

При использовании вида документа Отчет комиссионера о розничных продажах вознаграждение комиссионера отразите отдельным документом Поступление услуг (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги или Покупки – Маркетплейсы и комиссионеры – Создать – Поступление услуг)

В шапке укажите дату, комиссионера, договор с комиссионером на продажу, вашу организацию, по гиперссылке Расчеты проверьте счета расчетов с контрагентом. В табличной части добавьте услуги, стоимость, ставку НДС, счет учета затрат (рекомендуем 44.01), статью затрат. Под табличной частью при необходимости зарегистрируйте счет-фактуру на вознаграждение.

Проводки по документу:

Передача товаров комиссионеру, отражение списания и возврата испорченного товара, ведение взаиморасчетов с комиссионером.

В этом уроке разберем следующую ситуацию:

- мы отгружаем товар комиссионеру на реализацию,

- комиссионер часть товара продает, часть списывает, отчитывается нам,

- мы оформляем нужные отчеты комиссионеру, закрываем расчеты с контрагентом,

- после этого происходит возврат товара от клиента комиссионеру, отражаем его в системе.

Первый делом покажу, где включается возможность ведения комиссионных продаж:

Начнем урок с создания карточки комиссионера (с типом Клиент):

Комиссионную продажу необходимо вести с использованием соглашений. При этом можно использовать как одно типовое соглашение со всеми комиссионерами, так и индивидуальные:

Тип операции обязательно надо выбрать Передача на комиссию. На второй вкладке указываем вид цен и настройку расчета комиссионного вознаграждения, тут 3 варианта:

- вознаграждение не учитывается (в таком случае оно или не выплачивается, или его сумма определяется пользователем),

- выплачивается как процент от суммы прибыли,

- выплачивается как процент от суммы выручки.

Остановимся на третьем варианте. Флаг Удержать вознаграждение показывает, что нам нет необходимости перечислять вознаграждение комиссионеру — он будет его удерживать сразу и переводить нам оплату за вычетом своей комиссии.

Также необходимо настроить график оплаты (вариант оплаты можно выбрать, разумеется, только кредитный):

Теперь нужно передать товары комиссионеру. Это делается также как и обычная продажа с помощью документа Реализация товаров и услуг. Единственное отличие — тип операции Передача на комиссию:

На вкладке Товары все стандартно:

Для анализа комиссионных продаж есть несколько отчетов в разделе Продажи:

Например, отчет Остатки товаров, переданных на комиссию выглядит так:

Для отражения факта продажи (и списания) товаров комиссионером служит Отчет комиссионера (агента) о продажах:

В журнале документов нет возможности создания нового документа:

Для создания отчета нужно перейти на вторую вкладку, выделить в списке нужного комиссионера и воспользоваться кнопкой командной панели. Для начала создадим отчет о списании:

Документ заполняется автоматически:

Флаг По результатам инвентаризации свидетельствует о том, что комиссионер отчитывается не о том, сколько товаров он продал/списал, а отправляет данные об общем остатке комиссионого товара, а количество проданного/списанного рассчитывается автоматически (в данной ситуации не используем эту возможность). На вкладке товары выбираем товар, который списан:

На последней закладке нужно указать статьи доходов и расходов, порядок расчетов (остальные поля аналогичны другим документам товародвижения).

Дата платежа — дата, когда комиссионер заплатит нам за списанный по данному отчету товар

После проведения отчета комиссионера у партнера образуется долг перед нами:

Если товар списан по причинам, не зависящим от комиссионера (например, истек срок годности), тогда нужно убрать цену в отчете (чтоб не увеличилась задолженность):

Теперь создаем отчет комиссионера о продажах, на этот раз воспользуемся флагом По результатам инвентаризации:

В колонку Остаток (факт) вносим данные, которые предоставил нам контрагент. Количество проданного товара при этом рассчитывается автоматически. Тут же по одноименной кнопке рассчитываем вознаграждение:

Настройки расчета заполнились из соглашения. На третьей вкладке нужно выбрать дату платежа, когда мы перечислим вознаграждение партнеру (на самом деле ничего перечисляться не будет, он сразу удержит суммы комиссии при оплате нам за товар). Тут же выбираем статью расходов и услугу, которую оказывает нам партнер по продаже нашего товара.

На последней вкладке все стандартно — выбор валюты, варианта налогообложения, менеджера, подразделения и т.п.:

После проведения документа образовался долг комиссионера перед нами:

На основании отчета о продажах сформируем счет на оплату:

После этого стандартно — контрагент оплачивает счет (по кассе или через банк), затем вводим платежные документы.

После этого расчеты с комиссионером закрываются в ноль (разумеется, за вычетом стоимости тех товаров, которые партнер еще не продал).

Теперь рассмотрим такую ситуацию — покупатель возвращает товар комиссионеру. Т.к. партнер перед нами уже отчитался, то одного создания документа возврата мало, необходимо еще создать отчет комиссионера с отрицательным количеством:

Сумма вознаграждения уменьшается пропорционально стоимости возвращенного товара:

После этого в журнале возвратов оформляется новый документ с типом Возврат от комиссионера:

Можем выбрать основание — тогда документ заполнится автоматически:

Таблицу товаров удобнее всего заполнять при помощи подменю Заполнить:

На последней вкладке все стандартно (за исключением операции):

Состояние расчетов с комиссионером изменилось — теперь мы должны вернуть ему часть суммы:

Для этого на основании отчета комиссионера создаем списание безналичных денежных средств (или заявку на расходование денежных средств, если вы работаете через заявки):

Платеж ничем не отличается от обычного возврата клиенту:

Чтобы оставить комментарий, зарегистрируйтесь и авторизуйтесь на сайте.

Реализация товаров через электронные площадки набирает популярность. Яндекс-Маркет, Вайлдберриз, Озон и многие другие маркетплейсы помогают увеличивать продажи, расширяя их географию.

Отношения с площадками могут быть разнообразными: с заключением договоров об оказании услуг или посреднических договоров. В 1С расширен функционал отражения посреднических операций (с релиза 3.0.111). В статье разберем:

- в чем заключаются изменения и кому они подходят;

- отчет комиссионера в 1С 8.3 — как заполнить при розничных продажах.

Прежний алгоритм до 3.0.111 здесь Реализация товаров в розницу через Яндекс.Маркет в 1С до 2022.

Содержание

- Пошаговая инструкция

- Учет в 1С

- Настройки 1С

- Агентский договор

- Передача товаров агенту

- Регистрация отчета агента в 1С

- Составление сводной справки по розничным продажам

- Отражение в учете услуг комиссионера и удержание вознаграждения

- Поступление оплаты от агента

Пошаговая инструкция

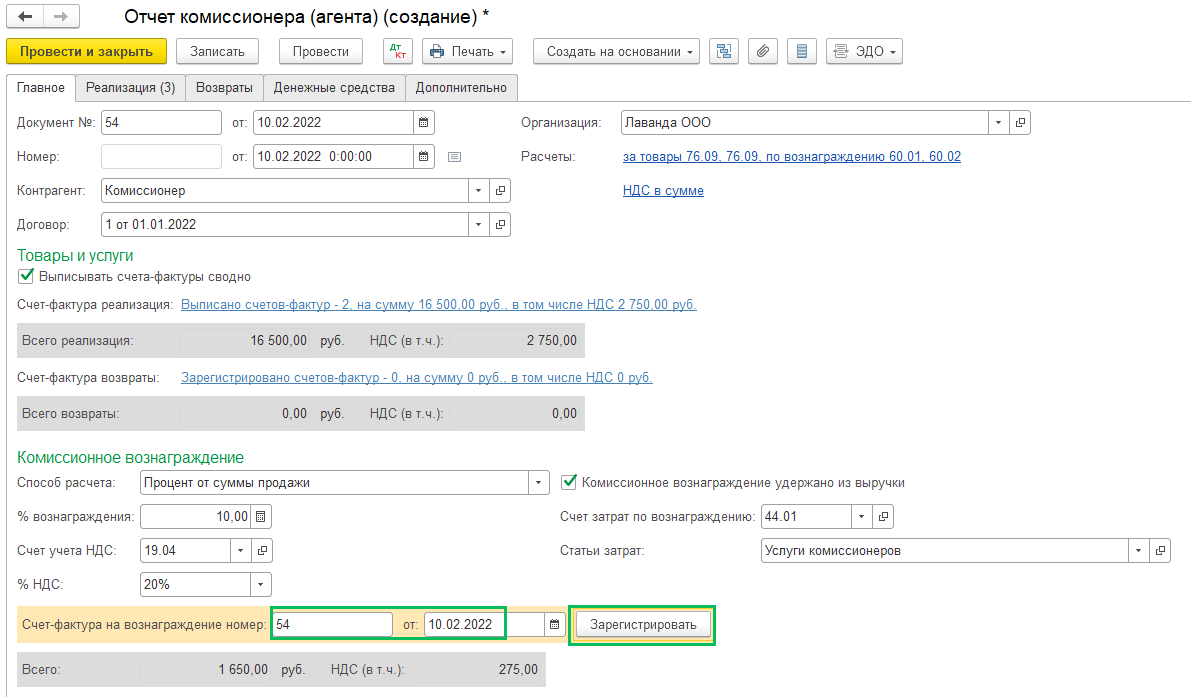

04 мая Организация, занимающаяся торговлей компьютерной техникой, заключила агентский договор с ООО «МАРКЕТПЛЕЙС» по реализации своих товаров в розницу.

В соответствии с договором:

- взимаются комиссии за:

- размещение предложений на электронной площадке — 3% от стоимости товара, заказанного на сайте пользователем (покупателем);

- услуги фулфилмента (сопровождение товаров от получения на склад до передачи пользователю) — 100 руб. за каждый проданный через площадку товар;

- расчетно-кассовое обслуживание — 2% от суммы, оплаченных пользователем товаров;

- предоставляются:

- отчет об исполнении поручения — на 15-е и последнее число месяца;

- акт выполненных работ и счет-фактура по вознаграждению — на последнее число месяца;

- все виды вознаграждения удерживаются комиссионером из выручки комитента.

16 мая товары на сумму 150 000 руб. переданы на склад ООО «МАРКЕТПЛЕЙС».

31 мая от ООО «МАРКЕТПЛЕЙС» получены:

- отчет о проданных товарах на сумму 75 000 руб. (в т. ч. НДС 20%);

- акт на посреднические услуги и счет-фактура на сумму 4 250 руб. (в т. ч. НДС 20%).

8 июня на расчетный счет организации поступили деньги за товар от посредника за вычетом вознаграждения.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Настройки 1С

Для отражения посреднических операций в программе настройте Функциональность в разделе Главное — Функциональность — Торговля — Комиссионная торговля.

Для реализации товаров через комиссионера установите флаг:

- Продажа товаров или услуг через комиссионеров (агентов).

Агентский договор

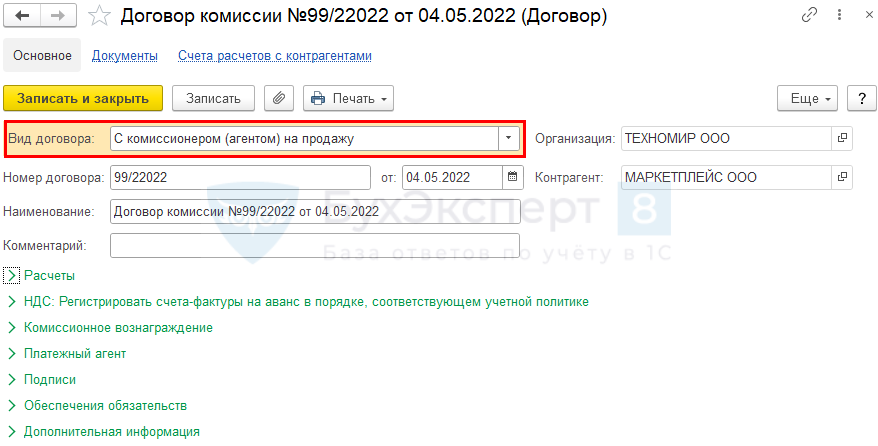

Создайте договор с комиссионером в справочнике Контрагенты из раздела Справочники — Контрагенты.

- Вид договора — С комиссионером (агентом) на продажу.

Этот договор будет использоваться для отражения операций и по реализации товаров, и по комиссионным услугам.

Передача товаров агенту

Передача продукции агенту, как и при комиссии, не означает списание ее с баланса. Количество товаров, переданных на склад электронной площадки, будет все время меняться, поэтому нужно обеспечить учет их движения.

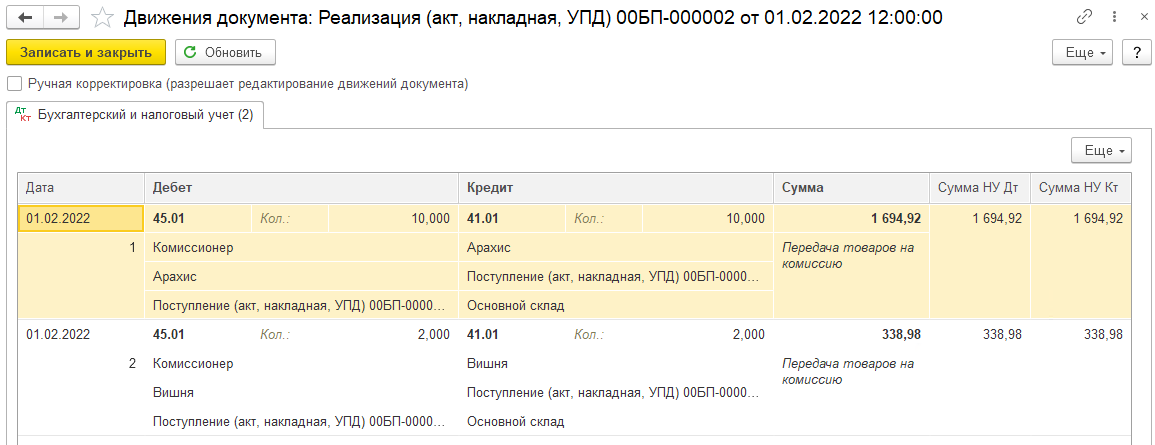

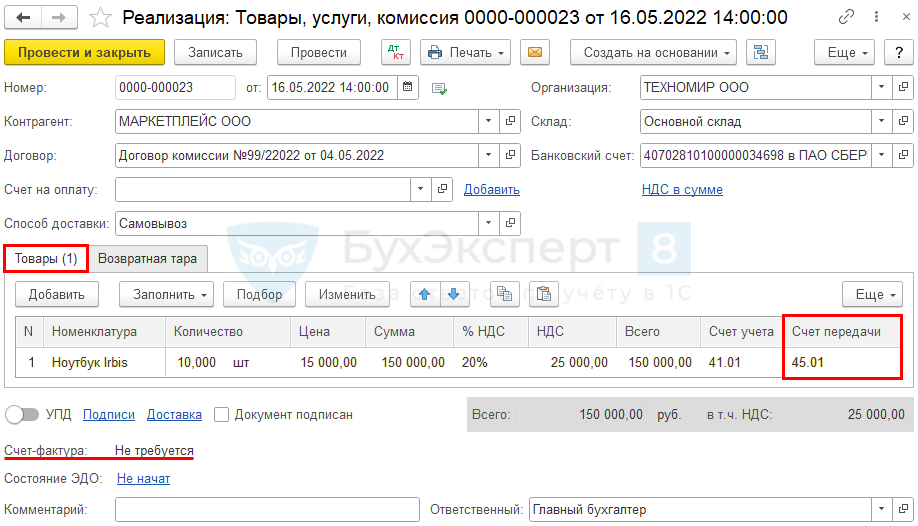

В день передачи товаров на склад агента сформируйте документ Реализация (акт, накладная, УПД) вид операции Товары, услуги, комиссия в разделе Продажи — Реализация (акты, накладные, УПД) — кнопка Реализация.

Заполните:

- Контрагент — организация-агент, в нашем примере — Маркетплейс;

- Договор — договор с видом С комиссионером (агентом) на продажу;

- Способ доставки — Самовывоз.

В табличной части:

- Счет учета — 41.01 «Товары на складе»;

- Счет передачи — 45.01 «Покупные товары отгруженные».

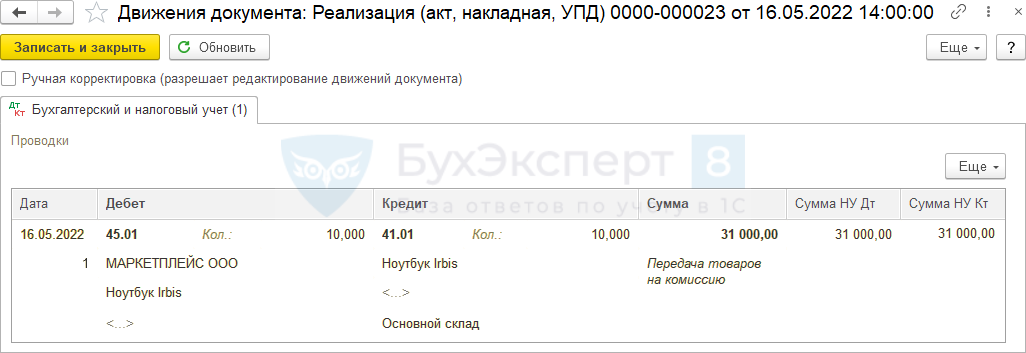

Проводки по документу

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товара агенту.

Регистрация отчета агента в 1С

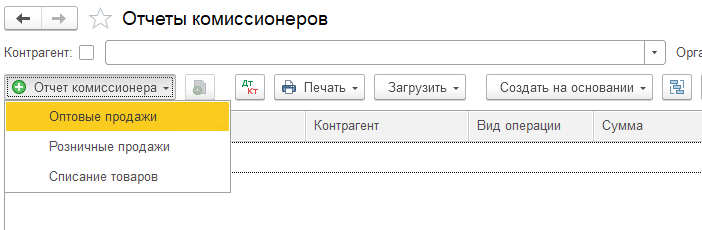

Документ Отчет комиссионера в разделе Продажи имеет 3 вида операций (с релиза 3.0.111):

- Оптовые продажи — по реализации товаров оптовым покупателям через посредника;

- Розничные продажи — вид операции, который может применяться, когда товар реализован розничным покупателям (не требуется перевыставление СФ).

Вид операции Розничные продажи также можно использовать, если отчет комиссионера получен по ЭДО.

Акты по услугам комиссионера в 1С оформите отдельным документом, даже если комиссионное вознаграждение указано в отчете:

- Списание товаров — вид операции, который позволяет списать утраченные комиссионером товары.

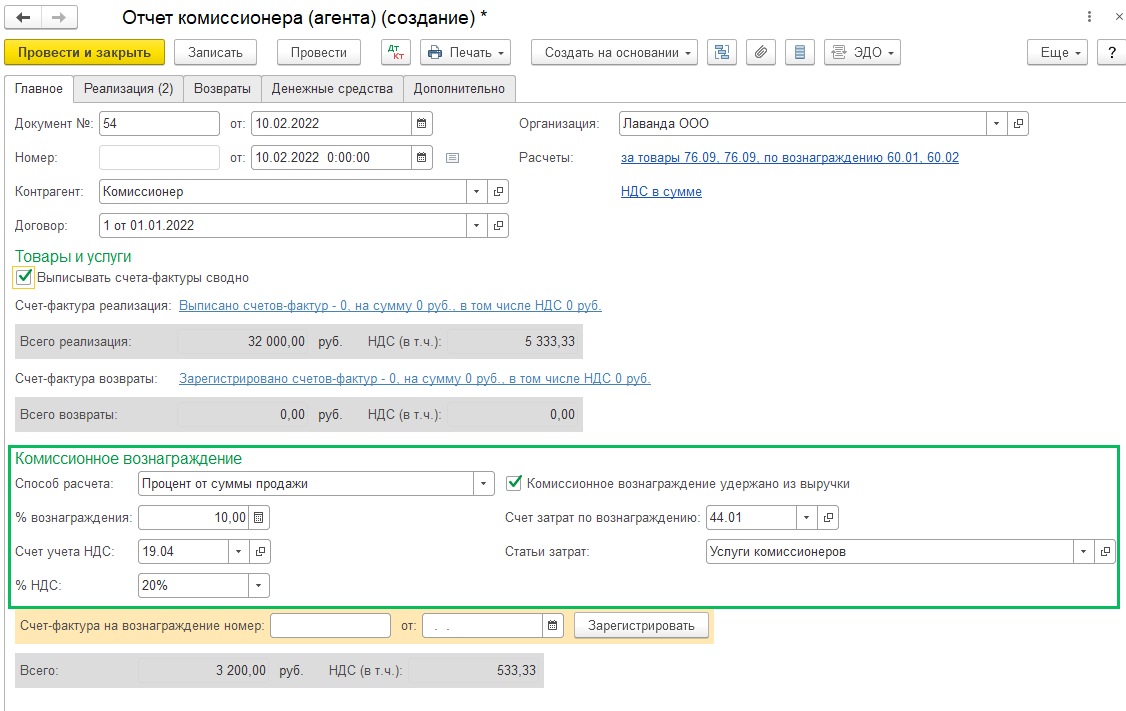

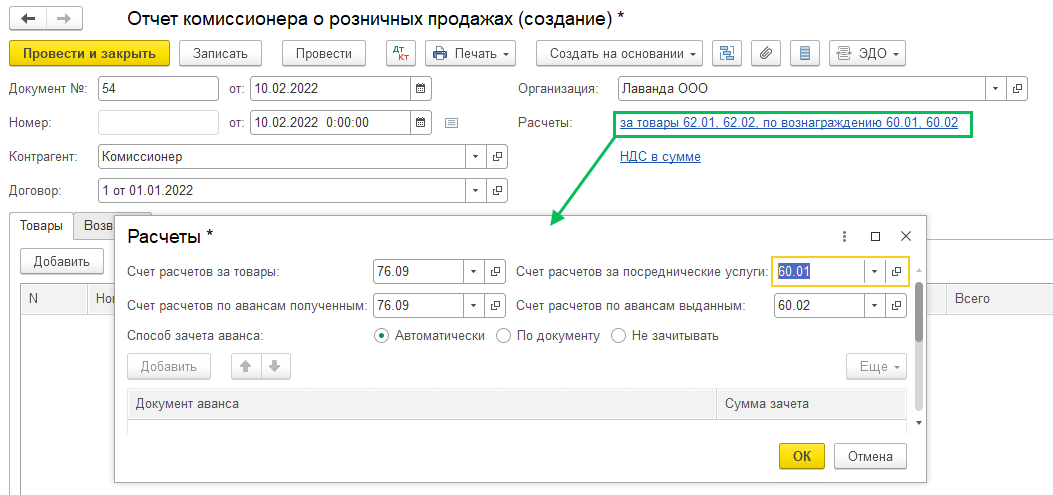

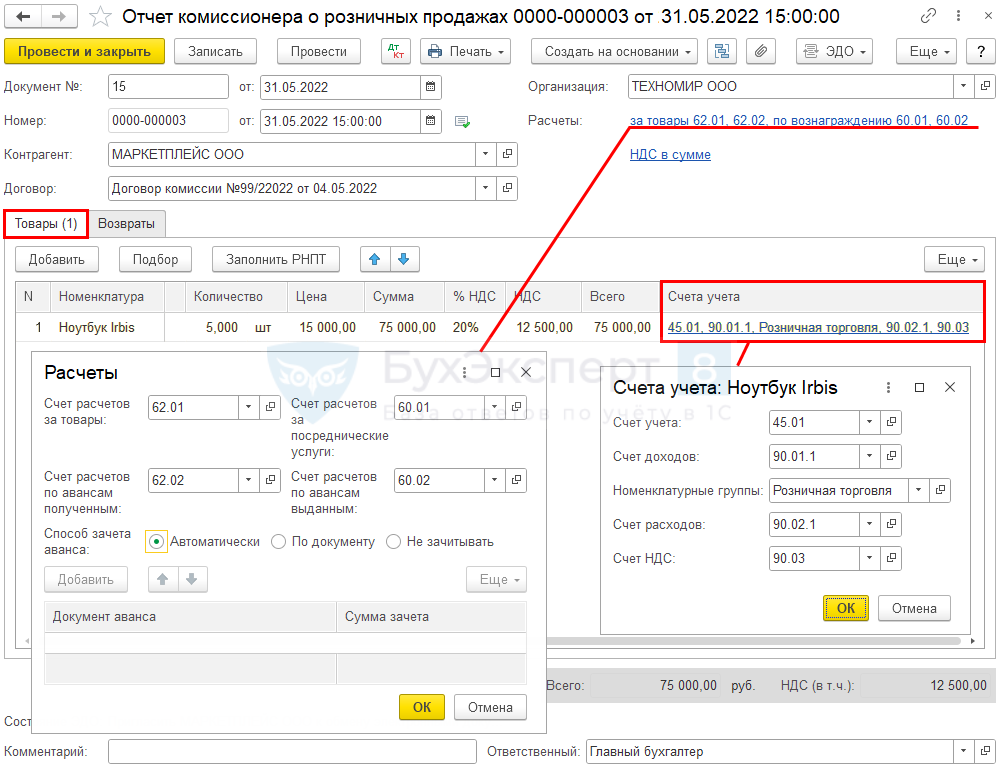

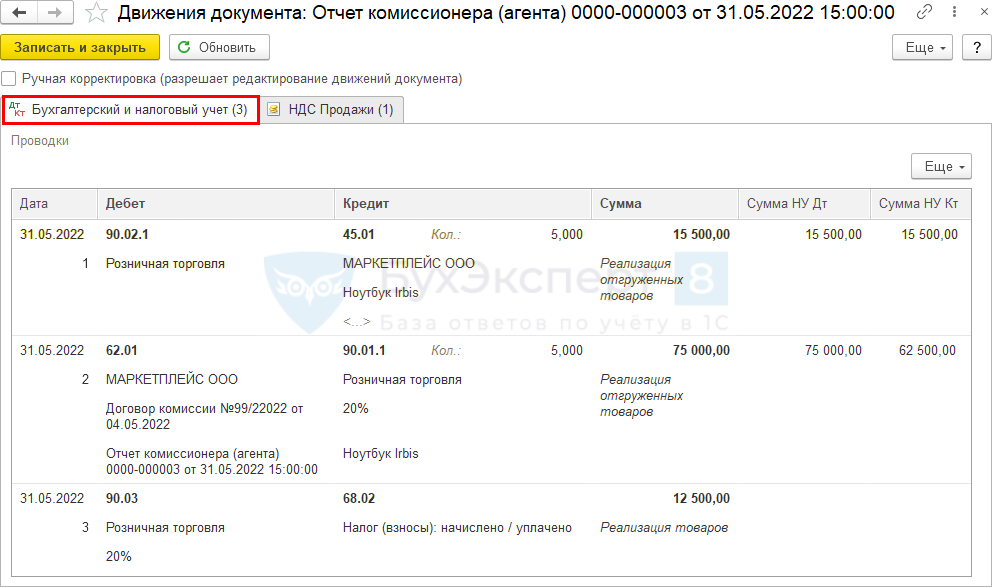

Как заполнить отчет комиссионера в 1С 8.3? Если получен отчет о реализации товаров физическим лицам, создайте документ Отчет комиссионера вид операции Розничные продажи в разделе Продажи.

Укажите комиссионера в 1С и договор с ним.

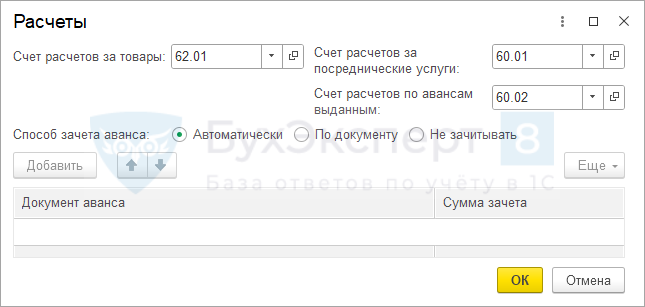

По ссылке Расчеты автоматически установлены:

- Счет расчетов за товары / по авансам полученным — 62.01 / 62.01;

- Счет расчетов за посреднические услуги / по авансам выданным — 60.01 / 60.02.

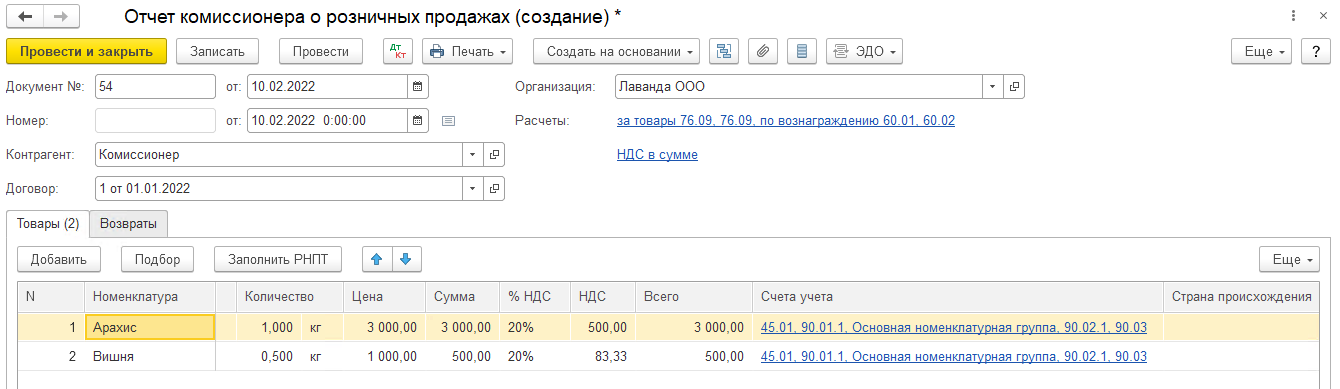

В табличной части:

- Счет учета — 45.01 «Покупные товары отгруженные»;

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- Субконто — номенклатурная группа, выбирается из справочника Номенклатурные группы;

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»;

- Счет учета НДС — 90.03 «Налог на добавленную стоимость».

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — списание стоимости продукции в расходы;

- Дт 62.01 Кт 90.01.1 — отражение доходов от реализации;

- Дт 90.03 Кт 68.02 — исчисление НДС.

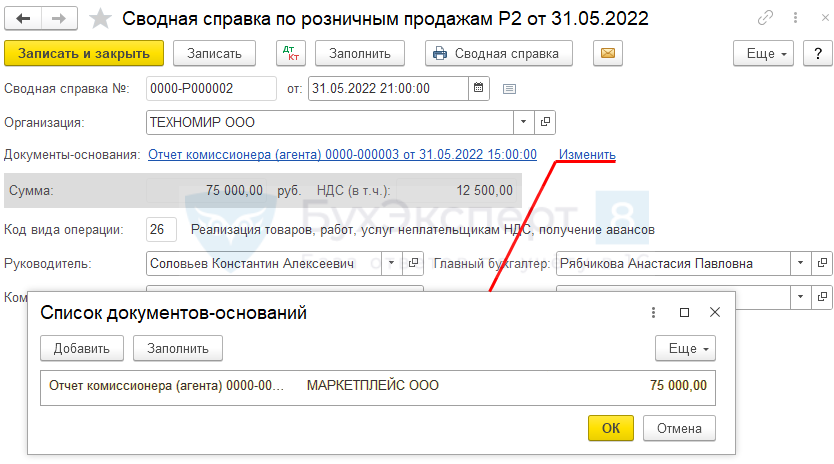

Составление сводной справки по розничным продажам

При совершении облагаемых НДС операций по реализации товаров (работ, услуг) лицам-неплательщикам НДС счета-фактуры не составляются по письменному согласию сторон (пп. 1 п. 3 ст. 169 НК РФ).

В этом случае в книге продаж регистрируются первичные учетные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

При реализации товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять (п. 7 ст. 168 НК РФ).

При реализации через посредника комиссионер не выставляет СФ физлицам и не передает их комитенту (Письмо Минфина от 06.04.2016 N 03-07-09/19563). Комитент самостоятельно формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

В 1С таким первичным документом является Сводная справка по розничным продажам, которая НЕ регистрируется в Отчете комиссионера, так как составляется комитентом, а не посредником.

Сводная справка по розничным продажам из раздела Продажи — Счета-фактуры выданные — кнопка Создать формируется за месяц (день, неделю, квартал). Периодичность заполнения сводных справок устанавливается организацией самостоятельно.

Справка включает все продажи физлицам, которые проведены до ее оформления:

- собственные продажи — Отчет о розничных продажах;

- продажи через агента — Отчет комиссионера (агента).

Сводная справка по розничным продажам заполняется автоматически по документам-основаниям:

- Код вида операции — 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов».

Документальное оформление

Унифицированной формы Сводной справки по розничным продажам нет. Организация может сама разработать или применять предложенную 1С печатную форму, которую следует утвердить в учетной политике. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма налога, исчисленного с реализации товаров физлицам, отражается:

- в стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3:

- налоговая база;

- исчисленная сумма НДС;

- в Разделе 9 «Сведения из книги продаж:

- счет фактура выданный, код вида операции «26»;

- гр. 110 — не заполняются сведения о посреднике.

PDF

PDF

Отражение в учете услуг комиссионера и удержание вознаграждения

В соответствии с договором по окончании месяца агент формирует акты об оказании услуг по:

- расчетно-кассовому обслуживанию;

- сопровождению товара от приема на склад до вручения покупателю (услуги фулфилмента);

- размещению на сайте информации о товаре, продаваемом организацией.

Расходы на услуги агента распределяются по статьям затрат в соответствии с учетной политикой. В данном примере все услуги агента учитываются на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

В бухгалтерском учете затраты на услуги посредника признаются расходами по обычным видам деятельности на дату выставления акта об оказании услуг (п. 5, п. 6, п. 16 ПБУ 10/99).

В целях налога на прибыль расходы принимаются как:

- расходы на продажу (ст. 320 НК РФ);

- прочие расходы (п. 3, п. 25, п. 49 ст. 264 НК РФ).

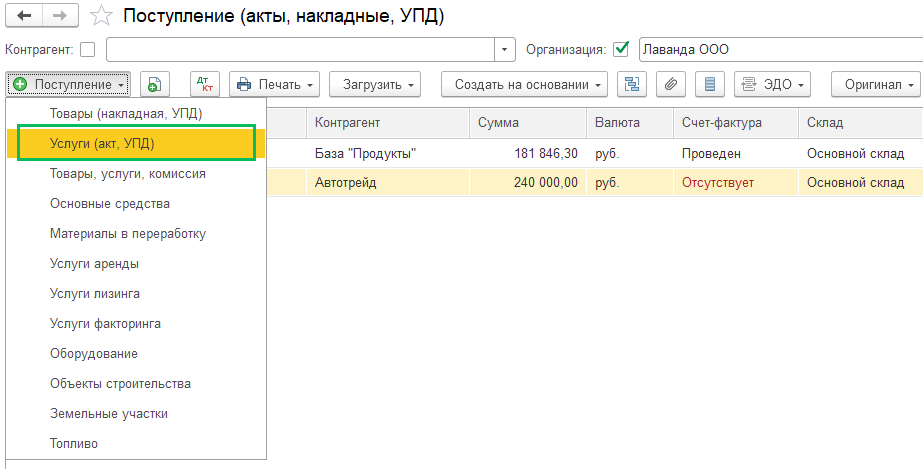

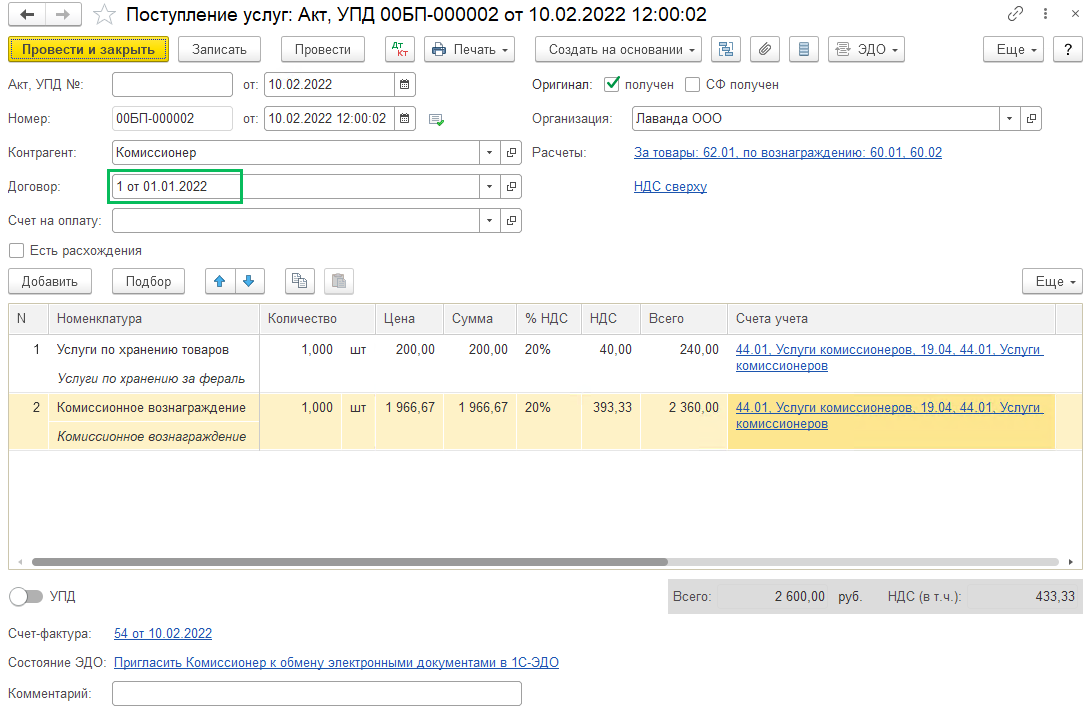

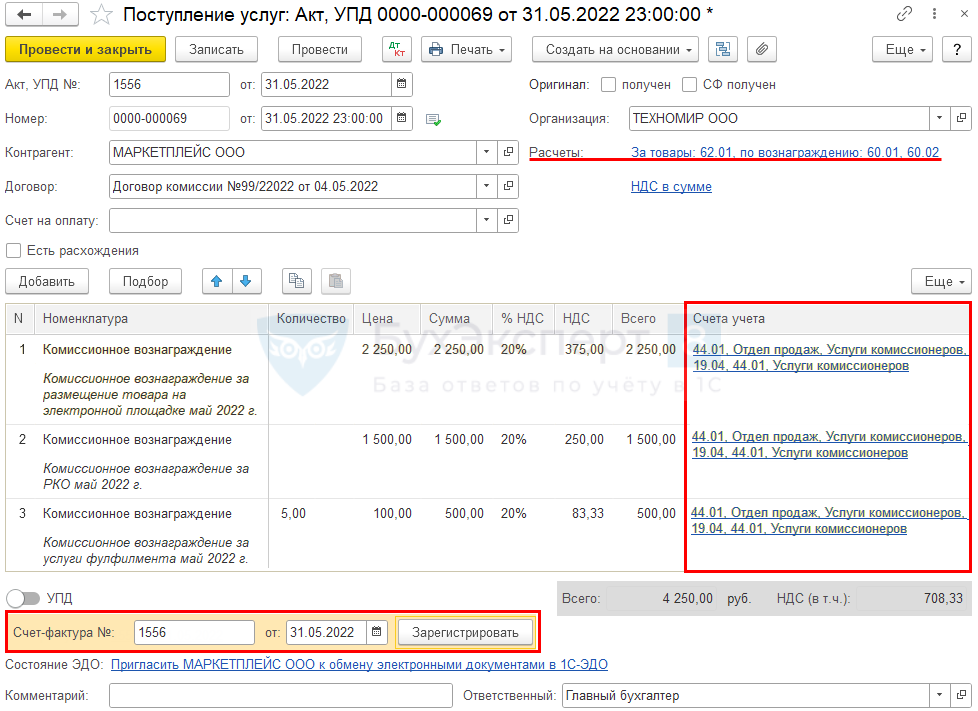

Для отражения в 1С услуг электронной площадки создайте документ Поступление (акт, накладная, УПД) вид операции Услуги, раздел Покупки — Поступления (акты, накладные, УПД).

В документе указывается:

- Договор — договор с агентом;

- Расчеты:

- Счет расчетов за товары — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет расчетов за посреднические услуги — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет расчетов по авансам выданным — 60.02 «Расчеты по авансам выданным».

Счета расчетов за товары и посреднические услуги указываются для автоматического проведения в документе удержания стоимости услуг из выручки комитента.

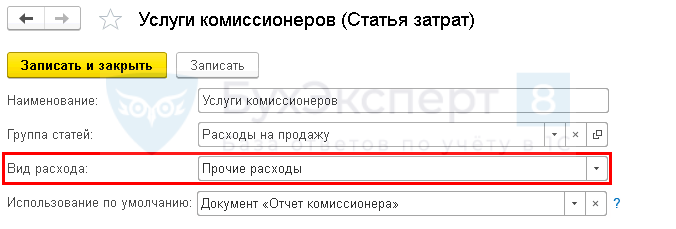

В табличной части по ссылке Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»:

- Статьи затрат — Услуги комиссионеров:

- Вид расхода — Прочие расходы.

При таком оформлении расходы на РКО будут учтены в составе косвенных расходов по налогу на прибыль единовременно.

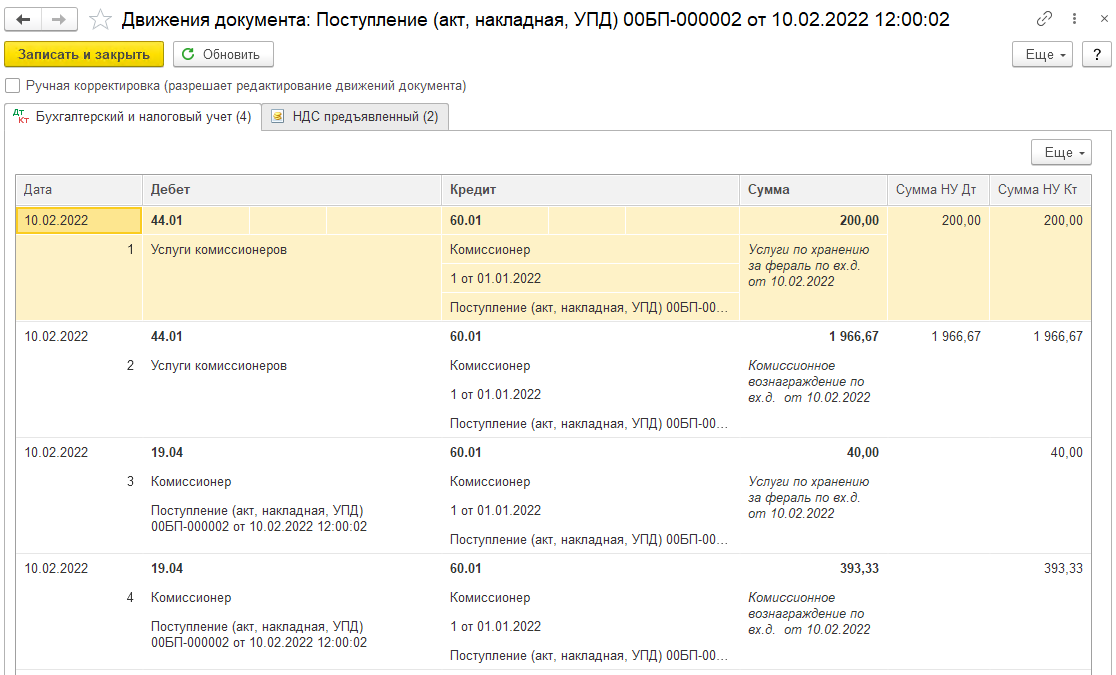

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет расходов на комиссионное вознаграждение;

- Дт 60.01 Кт 62.01 — удержание из выручки комиссионного вознаграждения;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Для регистрации входящего счета-фактуры от агента необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажать кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Для автоматического проведения зачета время документа Поступление (акт, накладная, УПД) на услуги комиссионера должно быть более поздним, чем время всех отчетов о продажах.

Поступление оплаты от агента

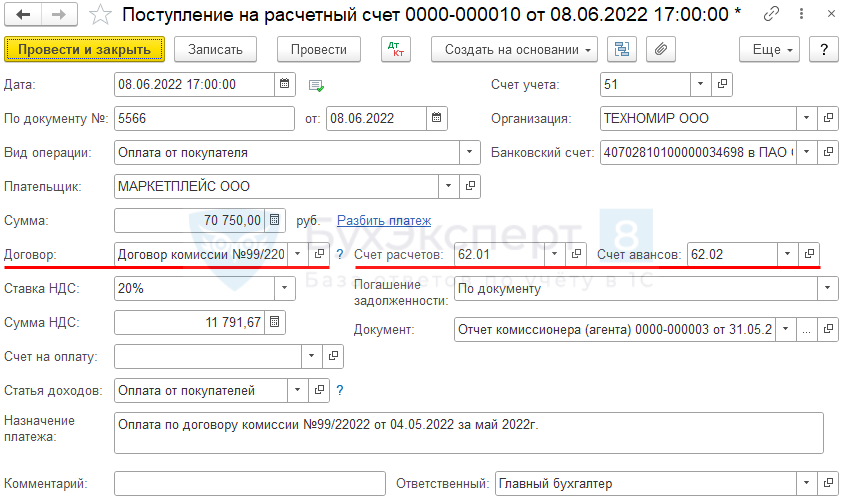

Поступление денежных средств от покупателей, перечисляемых агентом за вычетом своего вознаграждения, оформите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки.

В документе указывается:

- Вид операции — Оплата от покупателя;

- Договор — договор с посредником с видом С комиссионером (агентом) на продажу;

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным»;

- Статья доходов — Оплата от покупателей.

Если комиссионер не удерживает свое вознаграждение из оплаты покупателей, проведите расчеты по алгоритму >>

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.01— поступление оплаты от покупателей по договору комиссии.

Проверка расчетов

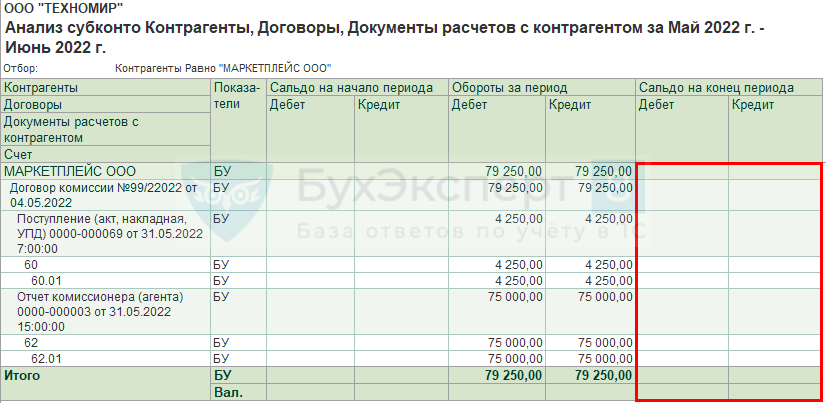

Проверить расчеты с агентом в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

После исполнения обязательств по договору сальдо на конец периода отсутствует.

Мы разобрали, как заполнить отчет комиссионера (агента) в 1С 8.3.

См. также:

- Настройка функциональности в 1С: Торговля

- Реализация комиссионного товара (позиция комитента)

- Реализация товаров через Яндекс.Маркет

- Возврат товара через Яндекс.Маркет

- Комиссионная торговля при работе с маркетплейсами – изменения в 1С

- Практика и секреты работы с маркетплейсами в УТ 11 (OZON, Wildberries)

- Комиссионная торговля при работе с маркетплейсами – изменения в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно