Постановление Правительства РФ от 10.09.2007 N 575

(ред. от 30.12.2020)

«Об утверждении Правил оказания телематических услуг связи»

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Юридическая информация

О скорости в интернете

Скорость доступа в интернет, указанная в тарифном плане – это пропускная способность соединения между портом абонента и портом узла доступа в интернет оператора связи. Она не является скоростью получения данных между компьютером абонента и любым компьютером в сети в силу реализации современных компьютерных сетей. Это означает, что мы гарантируем качество связи в рамках своей сети, но не имеем возможности обеспечить такую же скорость с любым сайтом в мире. Как и любой другой интернет-провайдер.

Скорость доступа между двумя точками передачи данных зависит от ряда параметров, некоторые из которых могут настраиваться и контролироваться самими абонентами, в том числе использование беспроводного интернета (Wi-Fi), промежуточного сетевого оборудования, настройка операционной системы и т.д.

Скорость доступа в интернет, предоставляемая тарифом гарантируется при проводном соединении. При беспроводном соединении скорость может быть ограничена пропускной способностью технологии Wi-Fi (некоторые модели роутеров имеют ограничение по скорости передачи данных до 50 Мбит/с).

Лицензии: На оказание телематических услуг связи № 175629 от 11.07.2019г.

Лицензии: На оказание телематических услуг связи № 175104 от 18.06.2019г.

Основные документы

Договор на оказание услуг связи

Приложение №2 к договору на оказание услуг связи

Приказ об утверждении требований к организационно-техническому обеспечению устойчивого функционирования сети связи общего пользования

Постановление об утверждении перечня технически сложных товаров

Закон о защите прав потребителей

Информация о безопасности платежей банковскими картами

Наши реквизиты

ООО «Барнаульская Телекоммуникационная Компания»

Юр. адрес: 656015, г. Барнаул, пр-т Социалистический, д.109 оф.411

Факт. адрес: 656015, г. Барнаул, пр-т Социалистический, д.109 оф.411

тел. 8 (3852) 57-30-06, 8 (383) 375-60-00

ИНН 2221243982

КПП 222101001

ОГРН 1192225016169

р/сч. 40702810644050043566

СИБИРСКИЙ БАНК ПАО СБЕРБАНК

к/с 30101810500000000641

БИК 045004641

Перейти к контенту

ООО «Т2 Мобайл» — руководитель:

Патока Андрей Евгеньевич (ИНН 772632620743).

ИНН 7743895280, ОГРН 1137746610088.

ОКПО 17872715, зарегистрировано 18.07.2013 по юридическому адресу 108811, город Москва, км Киевское шоссе 22-й (п Московский), двлд. 6 стр. 1, этаж 5 комната 33.

Размер уставного капитала — 9 327 813 602,75 рублей. Статус:

действующая с 31.10.2022.

Подробнее >

До Патока Андрей Евгеньевич,

руководителем «Т2 Мобайл»

являлись:

Эмдин Сергей Владимирович (ИНН 782612608455), Носков Михаил Вячеславович (ИНН 771201296770).

Ранее ООО «Т2 Мобайл» находилось по адресу:

125212, город Москва, Ленинградское шоссе, дом 39а стр. 1.

Компания работает

9 лет 7 месяцев,

с 18 июля 2013

по настоящее время.

В выписке ЕГРЮЛ учредителем указано 1 российское юридическое лицо. Основной вид деятельности «Т2 Мобайл» — Деятельность в области связи на базе беспроводных технологий и 17 дополнительных видов.

Состоит на учете в налоговом органе Межрайонная инспекция ФНС России № 51 по г. Москве с 11 мая 2018 г., присвоен КПП 775101001.

Регистрационный номер

ПФР 087713031415, ФСС 770105966477011.

< Свернуть

ООО «Т2 МОБАЙЛ» ИНН 7743895280, ОГРН 1137746610088 зарегистрировано 18.07.2013 в регионе Москва по адресу: 108811, Г.москва, км Киевское Шоссе 22-Й (П Московский), двлд. 6 СТР. 1, этаж 5 комната 33. Статус: Действующее. Размер Уставного Капитала 9 327 813 602,75 руб.

читать далее…

Руководителем организации является: Генеральный Директор — Патока Андрей Евгеньевич, ИНН 772632620743. У организации 1 Учредитель. Основным направлением деятельности является «деятельность в области связи на базе беспроводных технологий».

В Реестре недобросовестных поставщиков: не числится.

За 2021 год доход организации составил: 193 544 977 000,00 руб., расход 176 084 726 000,00 руб.. У ООО «Т2 МОБАЙЛ» зарегистрировано судебных процессов: 838 (в качестве «Ответчика»), 731 (в качестве «Истца»).

Официальный сайт ООО «Т2 МОБАЙЛ» –

░░░░░░░░░░░░░░░░.░░ .

E-mail ООО «Т2 МОБАЙЛ» —

░░░░░░░░░░░░░░@░░░░░.░░.

Контакты (телефон) ООО «Т2 МОБАЙЛ» —

+░ ░░░ ░░░-░░-░░ .

Основные реквизиты

Дата создания:

18.07.2013

Все реквизиты (ФНС / ПФР / ФСС)

Банковские счета

Руководитель

Генеральный директор:

Патока Андрей Евгеньевич

с 23.06.2021

ИНН: 772632620743

Все руководители

Юридический адрес

108811, Г.москва, км Киевское шоссе 22-й (п московский), двлд. 6, стр. 1, этаж 5 комната 33

Контакты

Телефон:

+7 (495) 229-84-00

E-mail:

elena.bakaeva@tele2.ru

Количество сотрудников

Информация отсутствует

Средняя зарплата

Информация отсутствует

Реестр МСП

Информация отсутствует

Налоговый орган

МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 51 ПО Г. МОСКВЕ

с 11.05.2018

Основной вид деятельности

Деятельность в области связи на базе беспроводных технологий (61.20) Все виды деятельности (17)

Сведения Росстата

Компания ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Т2 МОБАЙЛ» зарегистрирована 18.07.2013 г.

Краткое наименование: Т2 МОБАЙЛ.

При регистрации организации присвоен ОГРН 1137746610088, ИНН 7743895280 и КПП 775101001.

Юридический адрес: Г.Москва КМ КИЕВСКОЕ ШОССЕ 22-Й (П МОСКОВСКИЙ) ДВЛД. 6 СТР. 1 ЭТАЖ 5 КОМНАТА 33.

Патока Андрей Евгеньевич является генеральным директором организации.

Учредители компании — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Т2 РТК ХОЛДИНГ».

В соответствии с данными ЕГРЮЛ, основной вид деятельности компании ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Т2 МОБАЙЛ» по ОКВЭД: 61.20 Деятельность в области связи на базе беспроводных технологий.

Общее количество направлений деятельности — 18.

За 2021 год прибыль компании составляет — 17 460 251 000 ₽, выручка за 2021 год — 193 544 977 000 ₽.

Размер уставного капитала ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Т2 МОБАЙЛ» — 9 327 813 602,75 ₽.

Выручка на начало 2021 года составила 174 810 360 000 ₽, на конец — 193 544 977 000 ₽.

Себестоимость продаж за 2021 год — 119 665 985 000 ₽.

Валовая прибыль на конец 2021 года — 73 878 992 000 ₽.

Общая сумма поступлений от текущих операций на 2021 год — 190 719 218 000 ₽.

На 08 марта 2023 организация действует.

У компании ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Т2 МОБАЙЛ» есть торговые марки, общее количество — 18, среди них SKYLINK SKY, СКАЙЛИНК, SL SKYLINK, SKYLINK, SL SKY LINK, WELLCOM.

Первая торговая марка зарегистрирована 12 марта 2003 г. — действительна до 12 сентября 2032 г.

Последняя торговая марка зарегистрирована 4 июля 2022 г. и действительна до 13 мая 2031 г.

Юридический адрес Т2 МОБАЙЛ, выписка ЕГРЮЛ, аналитические данные и бухгалтерская отчетность организации доступны в системе.

Действует

ИНН/КПП

7743895280

775101001

ОГРН

1137746610088

Дата регистрации

18 июля 2013

Уставный капитал

9 327 813 603 ₽

Юридический адрес

108811, г Москва, Новомосковский округ, км Киевское шоссе 22-й (п Московский), д 6 стр 1, ком 33

Метро:

Румянцево — 0.6 км;

Саларьево — 1.3 км;

Ещё 126 организаций по этому адресу

Реестр субъектов МСП

Не является субъектом МСП

Среднесписочная численность

нет данных

Специальный налоговый режим

не применяется

| Основной вид деятельности по ОКВЭД | |

|---|---|

| 61.20 | Деятельность в области связи на базе беспроводных технологий |

| Дополнительные коды | |

|---|---|

| ОКПО | 17872715 |

| ПФР | 087713031415 |

| ФСС | 770105966477011 |

| ОКАТО | 45297565106 |

| ОКТМО | 45952000000 |

| ОКОПФ | 12300 |

| ОКОГУ | 4210014 |

| ОКФС | 16 |

Финансовая сводка

Суммы уплаченных налогов, финансовые показатели по годам и другие подробности — на вкладке финансы

Распечатано с сайта Е-ДОСЬЕ (e-ecolog.ru)

Вход в кабинет MTS

Вход в кабинет TELE2

Вход в кабинет Beeline

Вход в кабинет Megafon

Вход в кабинет Ростелеком

Работодатели зачастую обеспечивают своих сотрудников мобильной связью, приобретая для них служебные SIM-карты или телефоны вместе с SIM-картами. С 1 июня 2021 года вступает в силу Федеральный закон от 30.12.2020 № 533‑ФЗ «О внесении изменений в Федеральный закон «О связи» (далее – Федеральный закон № 533‑ФЗ). У операторов связи и корпоративных абонентов появятся новые обязанности по контролю над использованием мобильных телефонных номеров. Устанавливать сведения о физлицах и представителях компаний операторы связи смогут с помощью биометрии.

Как вступление в силу Федерального закона № 533‑ФЗ повлияет на взаимоотношения компаний и операторов связи? Как в бухгалтерском и налоговом учете признаются расходы на покупку мобильных телефонов и SIM-карт? Каков порядок учета расходов на связь?

25.02.2021

Автор: Колосова И.Ю., эксперт журнала

Локальные нормативные акты, регулирующие применение корпоративной мобильной связи

На практике необходимость оплаты мобильных расходов сотрудников обусловлена выполнением ими должностных обязанностей (работа с клиентами и поставщиками, разъездная работа и др.).

Работодателю нужно установить порядок пользования корпоративной мобильной связью, который закрепляется в правилах внутреннего трудового распорядка или в отдельном документе (положении о служебной мобильной связи, правилах пользования корпоративной связью и т. п.). Такой документ составляется в произвольной форме, при этом в нем необходимо отразить:

– перечень должностей работников, которым предоставляется мобильная связь;

– лимиты расходов на связь (при выборе тарифа с поминутной (посекундной) тарификацией);

– действия в случае превышения сотрудником установленных лимитов;

– права и обязанности работников в связи с предоставлением корпоративной связи. В частности, следует уточнить, могут ли сотрудники пользоваться корпоративной связью в нерабочее время и по выходным. Также нужно четко определить возможность и порядок использования корпоративной связи в личных целях;

– порядок выдачи и сдачи телефонов и SIM-карт (кто и в каком порядке выдает работникам телефоны и SIM-карты, какие документы (служебная записка, приказ, распоряжение) являются основанием для их выдачи). Отдельно следует предусмотреть ситуацию, когда мобильные телефоны и SIM-карты периодически передаются разным работникам (журнала выдачи сотрудникам телефонов и SIM-карт). Также необходимо четко определить, при каких обстоятельствах сотрудник должен сдать SIM-карту (увольнение, переход в другое подразделение, нарушение сотрудником правил использования служебной связи и др.);

– порядок учета расходов на корпоративную связь (кто и в каком порядке ведет учет расходов, контролирует превышение лимита или использование SIM-карты в личных целях и др.).

Документ, в котором установлен порядок использования корпоративной связи, утверждают соответствующим приказом, затем с ним необходимо ознакомить под подпись работников, имеющих право на пользование мобильной связью.

К сведению:

Стоимость разговоров, которые сотрудник вел в служебных целях, не облагается ни НДФЛ, ни страховыми взносами (п. 1 ст. 217, пп. 2 п. 1, п. 2 ст. 422 НК РФ). Освобождение распространяется и на служебные разговоры сверх лимита, одобренные работодателем (Письмо Минфина РФ от 13.10.2010 № 03‑03‑06/2/178). Если разговоры с использованием служебной SIM-карты осуществлялись в личных интересах сотрудника, то они являются его доходом в натуральной форме, их стоимость облагается НДФЛ и взносами (п. 2 ст. 211, п. 1 ст. 420, п. 7 ст. 421 НК РФ). В случае, когда сотрудник компенсирует работодателю стоимость личных звонков, дохода у него не будет, следовательно, не нужно удерживать НДФЛ и начислять взносы.

Оформление документов с оператором связи.

Договор с оператором связи – это основной документ, на основании которого предоставляются услуги электросвязи. Согласно ст. 2 Федерального закона от 07.07.2003 № 126‑ФЗ «О связи» (далее – Федеральный закон № 126‑ФЗ) под электросвязью понимаются излучение, передача или прием знаков, сигналов, голосовой информации, письменного текста, изображений, звуков или сообщений любого рода по радиосистеме, проводной, оптической и другим электромагнитным системам. Договор на оказание услуг связи может быть заключен только с оператором, который имеет соответствующую лицензию. Договор на оказание услуг связи регулируется гл. 39 «Возмездное оказание услуг» ГК РФ.

В соответствии с п. 41 Постановления Правительства РФ от 09.12.2014 № 1342 «О порядке оказания услуг телефонной связи» счет, выставляемый абоненту за услуги телефонной связи, является документом, отражающим сведения о денежных обязательствах абонента, и должен содержать следующие сведения:

– реквизиты оператора связи;

– реквизиты абонента;

– расчетный период, за который выставляется счет;

– номер лицевого счета абонента;

– данные о суммарной продолжительности соединений за расчетный период (при повременном учете);

– сумму, предъявляемую к уплате по каждому виду услуг телефонной связи и каждому абонентскому номеру;

– виды оказанных услуг телефонной связи;

– сумму остатка на лицевом счете (при авансовом платеже);

– дату выставления счета;

– срок оплаты счета (при отложенном платеже).

Оператор связи и абонент – юридическое лицо вправе самостоятельно определить в договоре требования к сведениям, которые должны быть отражены в счете. За отражение дополнительной информации в документе за услуги связи, например в детализированном счете, оператор связи может устанавливать дополнительную плату.

Вместе с этим гражданским законодательством не установлен обязательный порядок выставления счета оператором связи при абонентской системе оплаты услуг. При отсутствии счетов организация, например, может признавать вносимую абонентскую плату в конце каждого месяца на основании договора с оператором связи и собственной бухгалтерской справки. Подобный первичный документ предусмотрен в качестве оправдательного для целей налогового учета (п. 1 ст. 313 НК РФ) при условии, что он имеет обязательные реквизиты для первичных документов, о которых сказано выше.

К сведению:

Сторонам следует договориться о периодичности выставления счетов-фактур исполнителем, чтобы своевременно принять к вычету «входной» НДС по услугам телефонии.

Федеральным законом № 533‑ФЗ предусмотрен запрет для компаний и ИП для предоставления своим работникам и другим физлицам корпоративной мобильной связи без фиксации сведений о них в единой системе идентификации и аутентификации (ЕСИА). В ней нужно будет отражать и другую информацию.

Следить за фиксацией будут операторы связи. Если они обнаружат, что сведений по конкретному номеру нет или они недостоверны, к сети его не подключат. Об этом оператор связи уведомит своего корпоративного абонента. Если он не отреагирует, оператор исключит такой номер из договора.

Мониторинг соблюдения операторами связи новых обязанностей осуществляется Роскомнадзором. Для этого ведомство создаст информационную систему, которая будет взаимодействовать, в частности, с ЕСИА.

В отношении договоров, заключенных до июня, установлены переходные положения:

– организациям и ИП нужно внести в ЕСИА сведения о физлицах до 30.11.2021;

– операторы связи начнут исполнять новые обязанности с декабря 2021 года.

До вступления в силу поправок Федерального закона № 533‑ФЗ абоненты направляют операторам сведения о пользователях корпоративной мобильной связи в соответствии со ст. 44 Федерального закона № 126‑ФЗ. При этом фиксировать информацию в ЕСИА не обязательно.

Учитываем затраты на покупку мобильных телефонов и SIM-карт

Приобретенные для сотрудников мобильные телефоны учитываются в зависимости от их стоимости:

– либо как основные средства;

– либо как МПЗ.

К сведению

Мобильные телефоны и SIM-карты, являющиеся собственностью работодателя, передаются сотрудникам во временное пользование, следовательно, есть основания вести их забалансовый учет в разрезе телефонных номеров и сотрудников.

Так как в большинстве случаев стоимость приобретения не превышает 100 000 руб., списать затраты можно единовременно в составе материальных расходов в полном объеме на дату ввода телефона в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Учет расходов на покупку SIM-карт зависит от применяемой системы налогообложения и условий приобретения:

|

Система налогообложения |

Особенности учета расходов |

|

УСНО |

Расходы на приобретение SIM-карт принимают в том отчетном периоде, в котором они фактически оплачены оператору связи (п. 2 ст. 346.17 НК РФ). При этом входной НДС со стоимости SIM-карт при исчислении налогооблагаемой базы учитывается в расходах отдельно от затрат на их приобретение (пп. 8 п. 1 ст. 346.16 НК РФ) |

|

ОСНО |

Если стоимость SIM-карты полностью или частично зачисляется на лицевой счет абонента и в дальнейшем расходуется на оплату услуг связи (при этом стоимость услуги по подключению равна нулю), то в момент покупки стоимость SIM-карты в расходы не включается, а признать в целях исчисления налога на прибыль уплаченные суммы (без НДС) можно по мере использования услуг связи (пп. 3 п. 7 ст. 272, пп. 1, 2 ст. 318 НК РФ). Если сумма, уплаченная за SIM-карту, на абонентский счет не зачисляется и является платой за предоставление телефонного номера, то такая сумма (без НДС) учитывается в расходах единовременно. «Входной» НДС, относящийся к стоимости SIM-карт, принимается к вычету в полной сумме после получения счета-фактуры |

Учитываем расходы на мобильную связь

Затраты на услуги связи можно учесть при исчислении налога на прибыль и при исчислении налога, уплачиваемого при УСНО (пп. 25 п. 1 ст. 264, пп. 18 п. 1 ст. 346.16 НК РФ).

К сведению:

Критерием экономической обоснованности затрат на приобретение услуг сотовой связи для целей налогообложения будет являться необходимость работника в соответствии с установленными в должностной инструкции обязанностями использовать сотовый телефон в служебных целях.

Дата осуществления расходов на услуги сотовой связи зависит от принятой учетной политики для целей налогообложения и условий договора на оказание услуг связи. Это может быть одна из следующих дат:

– дата осуществления расчетов по условиям договора;

– дата выставления счета;

– последний день отчетного периода (месяца).

Особенности учета зависят от выбранного тарифного плана.

|

Тарифный план |

Особенности признания расходов |

|

Тариф с поминутной (посекундной) тарификацией |

При выборе такого тарифа работодателю необходимо установить лимиты расходов на мобильную связь для сотрудников. Для разных категорий сотрудников могут быть установлены разные лимиты. Сверхлимитные разговоры не могут быть признаны экономически обоснованными, и без дополнительного согласования с руководством их нельзя учесть в налоговых расходах (пп. 25 п. 1 ст. 264, п. 1 ст. 252 НК РФ, Письмо Минфина РФ от 13.10.2010 № 03‑03‑06/2/178). Стоимость личных звонков сотрудников в расходы при исчислении налога на прибыль не включается, даже если условие об их оплате предусмотрено локальными документами организации. Если же сотрудники компенсируют работодателю затраты на личные звонки, то их стоимость отражается и в составе расходов, и в составе доходов (Письмо Минфина РФ от 19.01.2009 № 03‑03‑07/2). Для контроля за использованием корпоративной мобильной связи работодателю необходимо идентифицировать личные и служебные звонки. В этих целях или просматривают расшифровки счетов (что является трудоемким), или применяют специальные программы, которые на основании полученной от оператора связи выписки автоматически сортируют звонки на основе данных корпоративного и личного телефонных справочников. Входной НДС по расходам на связь принимается к вычету в полной сумме после получения счета-фактуры (п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 03.09.2018 № 03‑07‑11/62786). При этом нельзя принимать к вычету НДС со стоимости личных звонков работников (если их стоимость оплачивается оператору) |

|

Безлимитный тариф |

Работодателю не нужно контролировать сумму расходов на телефонные разговоры, поскольку плата в соответствие с таким тарифом является фиксированной и не зависит от количества и продолжительности разговоров. Минфин подтверждает правомерность учета расходов на связь по безлимитным тарифам для целей налогообложения прибыли (Письмо от 23.06.2011 № 03‑03‑06/1/378). Учесть расходы можно без выделения части, приходящейся на личные звонки, так как они никак не влияют на сумму расходов по тарифу (Письмо Минфина РФ от 13.10.2006 № 03‑03‑04/2/217). При этом Минфин настаивает: расходы на оплату услуг связи, если у работника безлимитный тариф, учитываются при налогообложении прибыли, в пределах лимита, установленного внутренним локальным актом. Лимит устанавливается исходя из целей разговоров и в соответствии с занимаемой должностью. К сведению: в Постановлении от 27.10.2009 по делу № А32-246/2008‑12/27 ФАС СКО признал обоснованными затраты общества на предоставление своему работнику безлимитной сотовой связи, так как она ему необходима для выполнения служебных обязанностей |

|

Тарифы, которые включают большое фиксированное количество звонков |

Признание расходов осуществляется так же, как и при безлимитном тарифе |

|

Интернет и SMS-сообщения. |

Если работодатель оплачивает сотрудникам не только звонки, но и мобильный Интернет и SMS-сообщения, то расходы на оплату услуг связи по договору, предусматривающему их оплату, также можно учесть в налоговых расходах. При этом необходимо, чтобы использование Интернета и SMS работниками было документально подтверждено (закреплено в приказах руководителя, должностных инструкциях, трудовых договорах) и экономически обосновано |

Следует отметить, что использование сотовой связи вне рабочего времени не всегда свидетельствует об отсутствии производственной направленности названных расходов. Так, ФАС МО в Постановлении от 19.01.2009 № КА-А40/12732‑08 по делу № А40-21839/08‑117‑76 поддержал организацию, которая признала в составе налоговых расходов плату за телефонные разговоры, проведенные за пределами рабочего дня. Арбитры учли следующие доводы организации:

– наличие должностных инструкций и приказов об использовании мобильной связи отдельными должностными лицами во внерабочее время;

– условия тарифных планов, не позволяющие выделить звонки, сделанные в рабочее и нерабочее время.

К сведению:

Порядок признания расходов на услуги сотовой связи в бухгалтерском учете определен в ПБУ 10/99 «Расходы организации», утвержденном Приказом Минфина РФ от 06.05.1999 № 33н. Указанные расходы независимо от тарифа и вида телефона признаются расходами по обычным видам деятельности.

Расходы признаются в том отчетном периоде, в котором они имели место, то есть в том периоде, когда услуги были оплачены. При этом составляются бухгалтерские проводки:

Дебет 26 (44) Кредит 60 (76) – услуги сотовой связи включены в расход;

Дебет 60 (76) Кредит 51 – оплачены услуги сотовой связи;

Дебет 73 Кредит 60 (76) – отражена задолженность сотрудника за личные переговоры;

Дебет 70 Кредит 73 – удержана стоимость услуг сотовой связи из заработной платы сотрудника;

Дебет 50 (51) Кредит 73 – поступила в кассу (на расчетный счет) организации от работников плата за услуги сотовой связи, полученные через корпоративное подключение.

Документальное оформление.

Налоговое законодательство РФ не содержит специального перечня документов, подтверждающих производственный характер расходов налогоплательщика на оплату услуг сотовой связи (Постановление ФАС МО от 06.08.2009 № КА-А40/7416-09).

С учетом разъяснений контролеров для подтверждения расходов на мобильную связь потребуются следующие документы (Письмо Минфина РФ от 23.06.2011 № 03‑03‑06/1/378):

– утвержденный руководителем организации перечень должностей работников, которым необходима мобильная связь;

– договор с оператором связи;

– счет за оказанные услуги;

– документ, подтверждающий оплату услуг оператора связи (для организаций, применяющих УСНО (п. 2 ст. 346.17 НК РФ)).

Кроме того, для документального подтверждения произведенных расходов по оплате услуг сотовой связи организации необходимо иметь детализированные счета оператора связи (Письмо УФНС по г. Москве от 05.10.2010 № 16‑15/104055@). В отдельных случаях могут понадобиться отчеты сотрудников о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

К сведению:

Детализированный счет должен давать возможность идентифицировать расходы по сотрудникам (номерам телефонов). Он должен содержать номер телефона, дату и время переговоров, тарифы. Для подтверждения производственного характера телефонных переговоров и исключения из расходов затрат на использование сотовой связи в личных целях в дополнение к детализированным счетам могут быть приложены отчеты сотрудников о расходах, приходящихся на личные переговоры. Косвенным подтверждением обоснованности расходов могут быть приказы, служебные записки и прочие внутренние документы. Подтверждением междугородних (международных) переговоров могут выступать приказ о командировке, служебное задание и т. п.

При этом сложилась неоднозначная судебная практика относительно того, нужна или нет детализация счетов:

– подтвердить экономическую обоснованность расходов на сотовую связь можно лишь при наличии детализированного счета оператора. Это позволит выявить случаи использования работниками сотовой связи не в производственных, а в личных целях (постановления ФАС ВВО от 10.06.2008 № А29-2210/2007, Седьмого арбитражного апелляционного суда от 24.05.2011 № 07АП-3261/11, ФАС ДВО от 18.04.2007 № Ф03‑А59/07‑2/380, ФАС УО от 26.12.2005 № Ф09-2102/05‑С2);

– наличие детализированных счетов необязательно, налоговое законодательство не содержит требований об обязательной расшифровке переговоров для подтверждения расходов на сотовую связь и требования налоговых инспекций о предоставлении детализированных счетов оператора связи необоснованны (постановления ФАС МО от 29.01.2010 № КА-А40/14759‑09‑2 по делу № А40-571/09‑76‑3, от 24.12.2009 № КА-А40/12845‑09‑П, Девятого арбитражного апелляционного суда от 01.09.2010 № 09АП-19146/2010, ФАС ЦО от 06.03.2009 № А35-4080/07‑С8, ФАС СКО от 31.08.2011 по делу № А32-884/2010 и др.).

- Реквизиты в Carbon Billing 5

- Настройка реквизитов

- Тип Текст

- Тип Модель

- Тип Дата

- Тип Время

- Тип Файл

- Тип Список

- Настройка вводимых реквизитов при создании абонента

- Добавление реквизита абоненту

- Отображение реквизитов в информации абонента

- Выгрузка реквизитов из ЕГРЮЛ

- Проверять на уникальность

- Вывод на печать

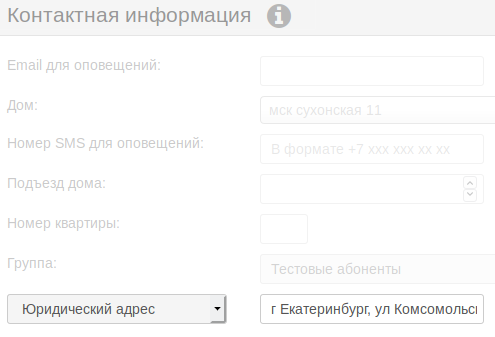

Реквизиты представляют собой дополнительные сведения по абоненту и заполняются на соответствующей вкладке в карточке абонента.

Существует возможность вывода реквизитов на странице «Информация» в карточке абонента.

Так же значение реквизитов можно передавать в печатные документы.

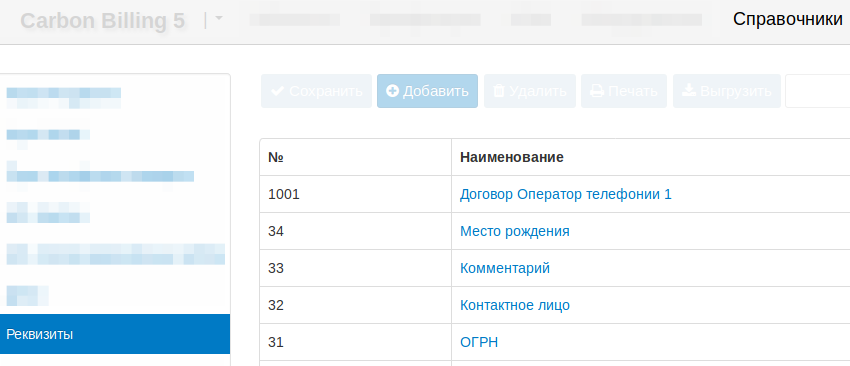

Настройка реквизитов

Для создания или редактирования существующих реквизитов перейдите в соответствующее меню Справочники -> Реквизиты

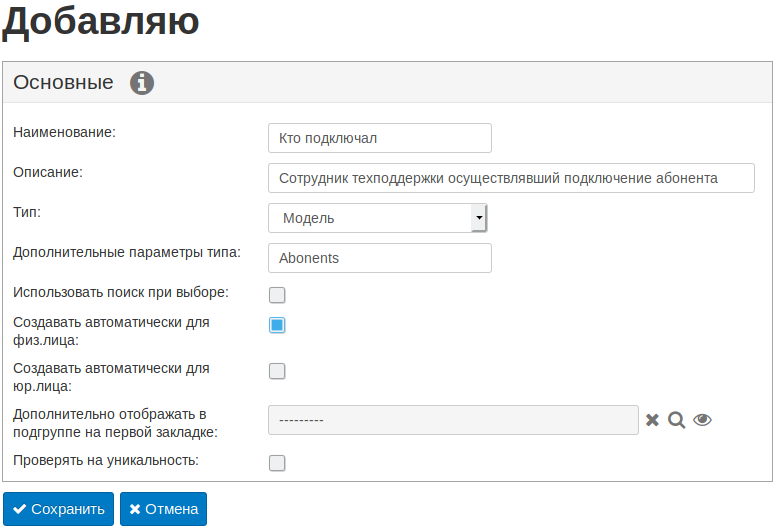

Для добавления реквизита нажмите кнопку «Добавить» и заполните необходимые поля.

Обязательными являются:

- Наименование — отображаемое имя

- Тип — типы реквизитов рассмотрены далее в статье

- Дополнительные параметры типа — обязательный для всех кроме Текст

Необязательные поля:

- Описание

- Использовать поиск при выборе

- Создавать автоматический для физ.лица/юр.лица

- Дополнительно отображать в подгруппе на первой закладке — рассмотрено в отдельной статье.

- Проверять на уникальность — проверять что значение реквизита уникально

Тип Текст

Текстовая строка, не требующая дополнительных параметров

Тип Модель

Необходимо указать необходимую, список с описанием можно найти в описании API REST 2.0

В статье описан пример с добавлением реквизита используя модель Abonents

Тип Дата

Позволяет задать дату в формате ДД.ММ.ГГГГ

Тип Время

Позволяет задать время в 24-часовом формате.

Тип Файл

Позволяет загрузить файл на сервер, который в последствии можно будет загрузить из карточки абонента.

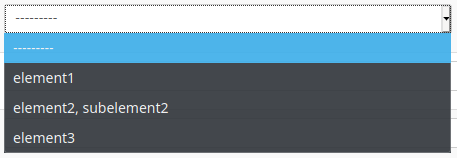

Тип Список

Позволяет создать выпадающий список. Для создания списка необходимо в строке «Дополнительные параметры типа» указать элементы списка через запятую.

Если в тексте элемента списка должна быть запятая, укажите её кодом символа запятой, например:

element1,element2, subelement2,element3 Получится такой список: |

Настройка вводимых реквизитов при создании абонента

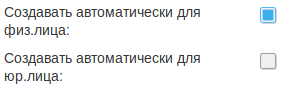

Реквизиты можно заполнять сразу создании абонента мастером. Опции реквизита «Создавать автоматически для физ.лица» и «Создавать автоматически для юр.лица» отразят его на втором шаге мастера при заведении физического или юридического лица соответственно.

Добавление реквизита абоненту

В карточке абонента на вкладке «Реквизиты» выберите реквизит и его значение.

При необходимости добавить сразу несколько реквизитов, нажмите кнопку «Добавить».

После завершения редактирования, нажмите кнопку «Сохранить»

Отображение реквизитов в информации абонента

Реквизиты можно отразить в карточке абонента на вкладке «Информация«. В настройках реквизита выберите на какой области его отображать в параметре «Дополнительно отображать в подгруппе на первой закладке«

Результат будет выглядеть вот так:

| Если реквизит не добавлен абоненту, то он будет для него создан в момент открытия его карточки с пустым значением. |

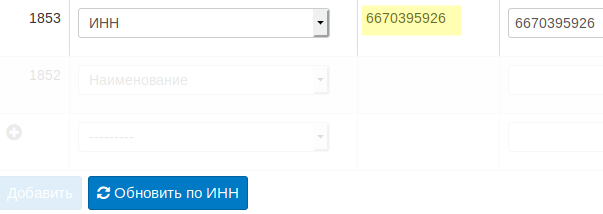

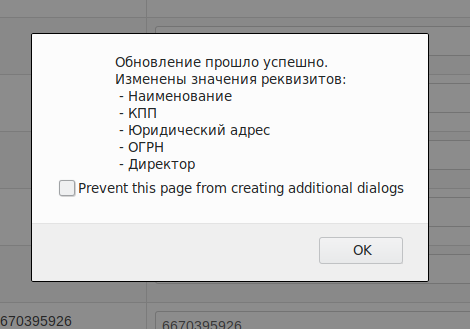

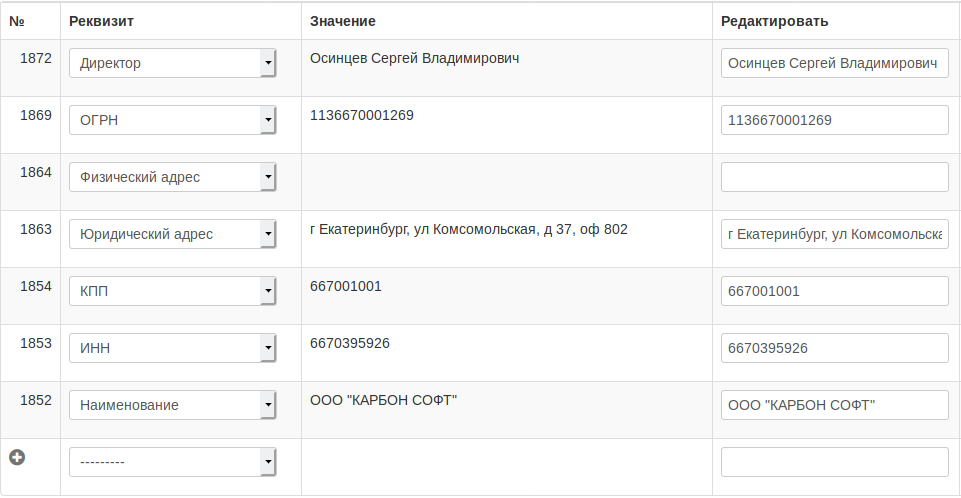

Выгрузка реквизитов из ЕГРЮЛ

В карточке абонента на вкладке «Реквизиты» добавьте и заполните ИНН, потом нажмите кнопку «Обновить по ИНН«:

Появится диалоговое окно, в котором нужно нажать ОК, реквизиты загрузятся из справочника ЕГРЮЛ: наименование, ИНН, КПП, ОГРН, юр. адрес, имя директора.

Для ЕГРЮЛ используются следующие реквизиты с определенными id (пример на скриншоте ниже):

id=-219000 — Директор

id=31 — ОГРН

id=25 — Юридический адрес

id=5 — КПП

id=4 — ИНН

id=2 — Наименование

Проверять на уникальность

Если включить опциию «Проверять на уникальность«, при сохранении реквизита биллинг будет проверять что этот же реквизит с таким же значением больше ни кому не заведён.

В случае ошибки, биллинг напишет номер договора абонента с этим реквизитом, например: «Ошибка сохранения: Уникальные реквизиты дублируются у других абонентов: ООО «КАРБОН СОФТ» (BILL0000038) «

Вывод на печать

Вывод реквизитов в печатной форме описан в статье «Использование шаблона печати и его настройка»