Дата публикации: 01.04.2020 06:30

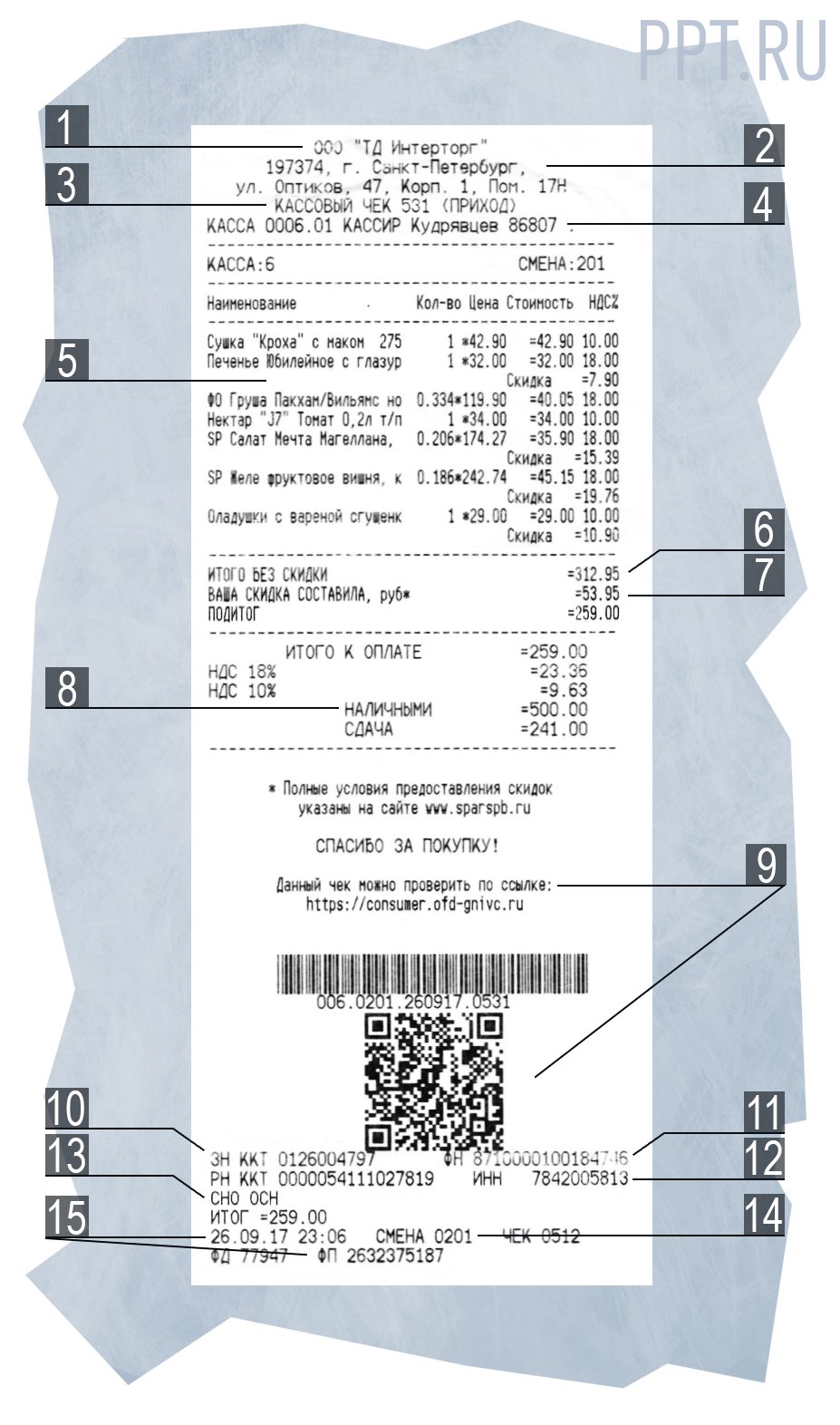

Каждый покупатель ежедневно сталкивается с таким атрибутом современности как кассовый чек, который является первичным учетным документом. Его оформление должно соответствовать требованиям действующего законодательства о применении контрольно-кассовой технике.

Так, статьей 4.7 Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» установлено более 20 реквизитов кассового чека. В чеке должна быть отражена информация, как о покупке, так и об организации (магазине), в котором она совершена; должны указываться дата и время покупки, ее стоимость, данные о продавце и его ИНН, сведения о самой кассе и прочие обязательные реквизиты — вплоть до цены за единицу товара и адреса сайта в сети Интернет, на котором может быть осуществлена проверка факта записи этого расчета.

В обязательные реквизиты кассового чека также включен

QR-код. Покупатели могут использовать его для проверки кассовых чеков. Проверить чек можно отсканировав QR-код через мобильное приложение ФНС России «Проверка чеков».

С 1 марта 2020 года вступил в силу приказ ФНС России от 29.08.2019 №ММВ-7-20/434@ «О внесении изменений в Приложение №2 к приказу Федеральной налоговой службы от 21.03.2017 №ММВ-7-20/229@», который вносит изменения в форматы фискальных документов. Так с 1 марта 2020 года кассовый чек должен содержать еще один обязательный реквизит – «код товара». Теперь при осуществлении розничной продажи маркированного товара нужно указывать значение «[М]» для бумажного чека и код идентификации для электронного чека по каждой реализованной позиции такого товара. Следует отметить, что данное нововведение касается только товаров, подлежащих обязательной маркировке (алкогольная продукция, сигареты, меховые изделия и т.д.).

По новым правилам в печатной версии чека любого товара может отсутствовать раннее обязательная информация о номере смены, номере чека за смену, ставке НДС, размере налога, а также сумме расчета без налога и по ставке 0% (за исключением расчетов между организациями и (или) предпринимателями). При этом дополнительно в кассовом чеке могут быть указаны реквизиты, отражающие особенности сферы деятельности, в которой осуществляются расчеты.

Примеры формирования кассовых чеков в различных ситуациях приведены в методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России.

Обращаем внимание, что нарушения в оформлении кассового чека попадают под действие статьи 14.5 Кодекса Российской Федерации об административных правонарушениях, что влечет за собой наложение штрафов:

- на должностных лиц в размере от 1,5 тысяч до 3 тысяч рублей;

- на юридических лиц – от 5 тысяч до 10 тысяч рублей.

Таким образом, кассовый чек – это важный документ, который содержит информацию о производимых покупателем действиях и может служить доказательством факта осуществления расчета. К примеру, по договорам купли-продажи.

С 1 марта 2020 года изменились реквизиты кассовых чеков

Каждый покупатель ежедневно сталкивается с таким атрибутом современности как кассовый чек, который является первичным учетным документом. Его оформление должно соответствовать требованиям действующего законодательства о применении контрольно-кассовой технике.

Так, статьей 4.7 Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» установлено более 20 реквизитов кассового чека. В чеке должна быть отражена информация, как о покупке, так и об организации (магазине), в котором она совершена; должны указываться дата и время покупки, ее стоимость, данные о продавце и его ИНН, сведения о самой кассе и прочие обязательные реквизиты — вплоть до цены за единицу товара и адреса сайта в сети Интернет, на котором может быть осуществлена проверка факта записи этого расчета.

В обязательные реквизиты кассового чека также включен QR-код. Покупатели могут использовать его для проверки кассовых чеков. Проверить чек можно отсканировав QR-код через мобильное приложение ФНС России «Проверка чеков».

С 1 марта 2020 года вступил в силу приказ ФНС России от 29.08.2019 №ММВ-7-20/434@ «О внесении изменений в Приложение №2 к приказу Федеральной налоговой службы от 21.03.2017 №ММВ-7-20/229@», который вносит изменения в форматы фискальных документов. Так с 1 марта 2020 года кассовый чек должен содержать еще один обязательный реквизит – «код товара». Теперь при осуществлении розничной продажи маркированного товара нужно указывать значение «[М]» для бумажного чека и код идентификации для электронного чека по каждой реализованной позиции такого товара. Следует отметить, что данное нововведение касается только товаров, подлежащих обязательной маркировке (алкогольная продукция, сигареты, меховые изделия и т.д.).

По новым правилам в печатной версии чека любого товара может отсутствовать раннее обязательная информация о номере смены, номере чека за смену, ставке НДС, размере налога, а также сумме расчета без налога и по ставке 0% (за исключением расчетов между организациями и (или) предпринимателями). При этом дополнительно в кассовом чеке могут быть указаны реквизиты, отражающие особенности сферы деятельности, в которой осуществляются расчеты.

Примеры формирования кассовых чеков в различных ситуациях приведены в методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России.

Обращаем внимание, что нарушения в оформлении кассового чека попадают под действие статьи 14.5 Кодекса Российской Федерации об административных правонарушениях, что влечет за собой наложение штрафов:

- на должностных лиц в размере от 1,5 тысяч до 3 тысяч рублей;

- на юридических лиц – от 5 тысяч до 10 тысяч рублей.

Таким образом, кассовый чек – это важный документ, который содержит информацию о производимых покупателем действиях и может служить доказательством факта осуществления расчета. К примеру, по договорам купли-продажи.

Официальный источник: ФНС РФ (www.nalog.ru)

Напоминаем Вам, что фискальные чеки имеют обязательные реквизиты и как сообщалось ранее, их количество и описание строго регламентировано для каждого ФФД (форматах фискальных данных). Реквизиты фискальных документов и форматы фискальных документов, обязательные к исполнению описаны в Приказе N ММВ-7-20/229@ от 21 марта 2017 г.

Требования по содержанию реквизитов постоянно изменяются и дополняются новыми. При этом ФНС продолжает развивать систему контроля и выявления нарушений, а также развивается и приложение для общественного контроля за нарушениями.

Приложение «Проверка чека ФНС России» и его новый функционал. Почему это важно?

Не так давно многие информационные источники пестрили заголовками об очередном обновлении приложения «Проверка чека ФНС России». Регулятор при помощи бонусов мотивирует людей сообщать о нарушениях и уже сейчас пользователи приложения могут:

- сканировать, проверять чеки. Приложение покажет верный ли у чека формат и определит его достоверность;

- за выполненные проверки можно получать вознаграждение в виде бонусных баллов;

- оформить и отправить в ФНС заявление о нарушении;

- при входе под учетными данными ресурса Госуслуги или ЛК ФЛ, можно составить подробное обращение;

- получать отчеты от ФНС в случае, если по обращению была назначена проверка;

- принять участие в проверке о нарушении применения ККТ в качестве свидетеля.

Доступно приложение на двух основных платформах: iOS и Android.

Очевидно, что чем проще сообщить о нарушении, тем чаще это будут делать.

А как же мораторий?

Действительно, на текущий момент, в связи с введенным мораторием на проведение проверок, УФНС придерживается лояльной политики в отношении правонарушений, связанных с ФФД. Однако это не значит, что данные нарушения не видны. Они фиксируются и поэтому могут быть использованы после снятия моратория в 2021 году (п. 2 постановления Правительства РФ от 3 апреля 2020 г. № 438, п. 5 приказа ФНС России от 20 марта 2020 г. № ЕД-7-2/181@).

Итого

Все вышесказанное говорит о том, что регулятор видит нарушения, но не предпринимает активных действий в связи с действующим мораторием на проведение контрольных мероприятий, но он закончится, тогда уже проверок и штрафов — не избежать.

Про штрафы мы уже рассказывали неоднократно, поэтому обострять внимание на это не будем.

Здесь важно помнить, что самые большие штрафы за не пробитие чеков и это касается как наличной, так и безналичной оплаты.

Рассмотрим какие самые распространенные ошибки допускаются в кассовом чеке.

Наличие реквизита “Признак предмета расчета”, сигареты, пиво и крепкий алкоголь — подакцизный товар

При продаже товаров или оказании услуги в кассовом чеке должен отображаться признак предмета расчета.

Наиболее распространенными признаками в розничной торговле являются:

- товар;

- подакцизный товар;

- услуга.

При этом обращаем Ваше внимание, что наиболее распространенными подакцизными товарами в розничной торговле являются: табачная продукция, крепкий алкоголь и пивная продукция. Т.е. при пробитии данных категорий товаров в чеке ККМ в поле “Признак предмета расчета” должно отображаться подакцизный товар.

Буква М на чеках при маркированной продукции и отображение кода марки

При продаже маркированной продукции и крепкого алкоголя в печатной форме чека ККМ должен присутствовать специальный символ [м], а в электронной — отображаться код марки или акцизной марки.

На текущий момент к маркированной продукции относятся табачная, обувная, лекарства и шины.

При пробитии табачной продукции на кассе требуется производить сканирование акцизных марок с бутылок крепкого алкоголя, а также коды марок с маркированной продукции.

Если при продаже данных категорий товаров касса не запрашивает считывания кода марки, то требуется проверить и установить в товароучетной программе флаги “Маркированная продукция” и “Товарную группу” и загрузить данную позицию на кассу.

Для быстрого заполнения реквизитов в новой номенклатуре рекомендуется использовать механизм “Заполнения реквизитов”. Для этого на группу товаров заранее назначается правило и при создании новой номенклатуры реквизиты устанавливаются автоматически.

ФИО и должность сотрудника под которым производятся операции

Очень частая проблема, когда вместо кассира (продавца) и его ФИО в чеке печатается “Администратор”, “Кассир” и т.д. Данное нарушение очень распространено и поэтому требует повышенного внимания. Напоминаем, что ФИО кассира и его должность, являются обязательными полями в печатной форме чека, а его ИНН — обязательным в электронной форме чека.

Параметр код товара и новое требование касательно данного реквизита

Данный реквизит (Тег 1162) был введен 01.12.2018 года вместо старого реквизита «Код товарной номенклатуры».

В процессе введения системы маркировки «Честный Знак», данный реквизит стал использоваться для передачи данных о выбытии. Основанием для этого стало Постановление от 21.02.2019 № 174.

Кроме этого 28.04.2020 появилось требование указывать в чеке реквизит «код товара» в отношении некоторых средств индивидуальной защиты (защитная маска, респираторы, перчатки), маркировка которых не является обязательной.

Скачать полный перечень СИЗ для которых необходимо указание реквизита «Код товара» в чеке.

Непробитие чека при оплате, в частности при безналичной оплате

С 01.07.2019 выдавать чек клиенту при безналичной оплате стало обязательным, т.е. применение кассы в таких случаях также обязательно.

В случае невыдачи чека в данном случае, нарушение приравнивается к неприменению ККТ, а штрафы по данному нарушению внушительные:

- должностное лицо — от 25% до 50% от суммы расчета, который проведен без использования онлайн кассы, но не менее 10 000 рублей;

- на юридических лиц — от 75% до 100% от суммы расчета, который проведен без использования онлайн кассы, но не менее 30 000 рублей;

Закон предписывает необходимость выдачи покупателю кассового чека при безналичной оплате в обязательном порядке в срок не более суток с момента осуществления расчета.

Несоответствие системы налогообложения

Данная ситуация может возникнуть из-за некорректной настройки онлайн кассы и программного обеспечения при использовании двух систем НО на одной кассе.

Проще и надежнее всего решить данную проблему, обратившись к техническим специалистам.

Наличие в чеке адреса и места расчетов

В данном реквизите должно быть указано где именно происходил расчет между сотрудником торгового предприятия и клиентом. Например, «Торговый зал» или «Офис».

По факту этот реквизит имеет уточняющий характер, поэтому к его формату нет жестких требований, как к реквизиту «Адрес расчетов». Тем не менее он должен быть заполнен и выводиться в печатную форму чека.

Неправильное НДС

Реквизит «НДС» является обязательным для электронного формата чека. Даже если торговля осуществляется без НДС, то данный факт должен быть отражен в чеке.

Для печатной формы обязательно указывать НДС, только в случае расчет между организациями и (или) предпринимателями.

Неверную ставку НДС можно исправить при помощи чека коррекции, однако только в случае, если вы используете ФФД версии 1.1.

Важно! В случае использования ФФД 1.05 чек коррекции или БСО коррекции не содержат такой реквизит как «предмет расчета», который указывается в теге 1059.

По этой причине использовать чек коррекции для исправления ставки НДС вы не сможете. Для БСО аналогично.

В ФФД 1.05 чек коррекции поможет только скорректировать финансовую часть.

Поэтому если речь идет про исправление НДС в чеке, то нужно понимать, что это работает только с ФФД версии 1.1, ведь для данного формата тег 1059 обязателен.

Полезная информация! Чек коррекции и штрафы за нарушения порядка применения ККТ

Ранее мы уже сообщали о рассмотрении законопроекта, который существенно упрощал процедуру исправления нарушений применения ККТ.

Так вот данные поправки были приняты в третьем чтении.

Наименование товара в чеке

Несмотря на то, что в 54-ФЗ нет конкретного требования к тому, как именно должно быть записано наименование товара, есть другой принцип, который необходимо соблюдать обязательно. Название должно позволять идентифицировать конкретный товар.

Запрещено в чеке указывать просто группу товаров, например, «хлебобулочные изделия» или «пиво».

Сроки перехода на обязательный товарный учет для различных предприятий приведены ниже:

В заключении

В случае, если нет полной уверенности в том, что все чеки (печатный и электронный) в порядке, стоит в этом убедиться.

Если есть ошибки, то запланировать их устранение, поскольку тенденция к тотальному контролю торговой деятельности сохраняется год от года и вряд ли в ближайшее время изменится.

16 декабря 2020г.

Важные изменения с декабря 2020 года

Федеральная налоговая служба России приказом от 14.09.2020 № ЕД-7-20/662@ ввела новые дополнительные реквизиты и новые форматы фискальных документов. Документ вступает в силу спустя 10 дней после официального опубликования — с 21.12.2020.

По сравнению с прежними правилами, в перечень реквизитов кассового чека коррекции или БСО коррекции включили, в частности, новые обязательные реквизиты, без которых документ является недействительным:

- наименование и ИНН покупателя;

- порядковый номер кассового чека коррекции (БСО коррекции) за смену;

- признак расчета;

- применяемая при расчете система налогообложения;

- абонентский номер телефона либо адрес электронной почты покупателя (клиента);

- наименование товаров, работ, услуг, платежа, выплаты, а также их количество, цена в рублях за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам.

Новые дополнительные реквизиты утверждены для таких фискальных документов:

- кассового чека или БСО (п. 5 приложения № 1 к приказу);

- запроса о коде маркировки (п. 11 приложения № 1 к приказу);

- уведомления о реализации маркированного товара (п. 12 приложения № 1 к приказу);

- ответа на запрос ФНС (п. 13 приложения № 1 к приказу);

- квитанции на уведомление (п. 14 приложения № 1 к приказу).

Все фискальные документы и их реквизиты должны быть приведены в соответствие с новыми требованиями до 21.12.2020. Те организации и ИП, которые не сделают этого, рискуют быть привлечены к административной ответственности за невыдачу кассовых чеков, так как чеки без обязательных реквизитов не признаются надлежаще оформленными.

Обязательные реквизиты при офлайн-торговле

Если компания продает товары и оказывает услуги «вживую», то обязательные реквизиты чека, по 54-ФЗ, таковы:

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- Ф.И.О. и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

Таким образом, обязательные данные, по закону № 54-ФЗ в новой редакции, существенно отличаются от ранее действовавших требований: добавились признаки, ставшие необходимыми в связи с отправкой данных в ИФНС.

Дополнительные реквизиты для интернет-торговли

Если вы продаете товары и услуги через сайт, нужно учесть особенности при оформлении электронного чека. В этом случае обязательные реквизиты чека онлайн-кассы нужно дополнить следующей информацией:

- Сайт компании (вместо адреса торговой точки) и (или) емейл продавца.

- Телефон или емейл покупателя (для отправки ему кассового документа).

Поскольку расчеты через интернет происходят автоматически, без участия конкретного сотрудника, Ф.И.О. продавца можно не указывать.

Обязательные реквизиты товарного чека без кассового

В некоторых случаях, специально предусмотренных в п. 7 ст. 7 ФЗ № 290-ФЗ (которым вводятся изменения по онлайн-кассам в 54-ФЗ), продавцы после 01.07.2017 могут не использовать кассовый аппарат и оформлять только товарный чек.

Отчетный документ в этом случае оформляется по правилам ч. 2.1 ст. 2 «старого» (в редакции до июля 2016 года) закона № 54-ФЗ. В него включаются следующие обязательные реквизиты:

- название, номер и дата выдачи;

- наименование и ИНН продавца;

- перечень оплачиваемых товаров (работ, услуг);

- сумма оплаты;

- Ф.И.О. и подпись лица, выдавшего документ.

Как видим, оформить товарный чек в 2020 году по-прежнему несложно.

Напомним, что отсутствие одного или нескольких обязательных реквизитов в кассовом чеке с начала июля 2017 года грозит штрафом по ч. 4 ст. 14.5 КоАП РФ: для ИП — от 1500 до 3000 рублей, для организации — от 5000 до 10 000 рублей.

Источник.

Изменен перечень дополнительных реквизитов и форматов фискальных документов, обязательных к использованию, сообщается на сайте налогового ведомства.

Эти корректировки внесены Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@, который отменил действие Приказа ФНС от 21.03.2017 № ММВ-7-20/229@.

В связи с изменениями, внесеннными в Федеральный закон от 22.05.2003 № 54-ФЗ, был разработан новый формат фискального документа версии 1.2. Он соответствует нормам законодательства, которые регламентируют передачу данных при расчетах за маркированные товары в информационную систему маркировки через ОФД и, обязуют продавцов проверять достоверность кода маркировки с помощью ККТ. При этом контрольно-кассовая техника, поддерживающая предыдущие версии ФФД, может работать при обновлении фискального накопителя, работающего с версией 1.2.

Новый приказ утверждает и структуру четырех новых фискальных документов: запроса о коде маркировки, уведомления о реализации маркированного товара, ответа на запрос и квитанции на уведомление. Также была изменена структура фискальных документов «Отчет о регистрации» и «Отчет об изменении параметров регистрации». Поменялась и структура данных реквизита кассового чека «предмет расчета» (тег 1059): вместо тега 1162 «код товара» в него теперь входит совокупность тегов (1300 – 1309, 1320 – 1325).

Кроме того, в реквизиты кассового чека внесены следующие корректировки:

- реквизит «единица измерения предмета расчета» (тег 1197) заменен на новый реквизит «мера количества предмета расчета» (тег 2108);

- помимо реквизита «количество предмета расчета» (тег 1023) для маркированных товаров, у которых эта мера равна нулю, используется также реквизит «дробное количество маркированного товара» (тег 1291);

- в информацию о покупателе (клиенте) теперь можно вносить не только паспортные данные, но и сведения иных документов, удостоверяющих личность;

- приведено в соответствие с нормами Федерального закона от 22.05.2003 № 54-ФЗ обязательное отображение в чеке адреса (места) осуществления расчетов;

- введен новый реквизит «отраслевой реквизит чека» (тег 1260), который включается в состав кассового чека (БСО) в случаях, предусмотренных законодательством Российской Федерации.