Дата публикации: 11.09.2020 10:33

С 1 февраля 2021 года для индивидуальных предпринимателей, применяющих специальные налоговые режимы, изменится перечень обязательных реквизитов кассового чека.

Отсрочка до этой даты была установлена статьей 7 Федерального закона от 03.07.2016 № 290-ФЗ. Она позволяет не указывать в кассовом чеке наименование товаров (работ, услуг), их количество и цену.

Для всех организаций и индивидуальных предпринимателей на общей системе налогообложения, а также индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами такие реквизиты чека обязательны с момента регистрации ККТ.

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

С 1 февраля 2021 года все предприниматели, которые должны применять ККТ, обязаны отражать номенклатуру товаров и услуг в кассовых чеках и БСО. Рассказываем, как называть товары, можно ли фантазировать, как занести в память онлайн-кассы список наименований и не успеть состариться за это время, как упростить процесс и откуда взять список товарной номенклатуры.

Обязательные реквизиты кассового чека

Согласно п.1 ст. 4.7. Федерального закона от 22.05.2003 № 54-ФЗ, кассовые чеки и бланки строгой отчетности (БСО) в настоящее время должны содержать следующие обязательные реквизиты:

- наименование документа;

- порядковый номер за смену;

- дата, время и место осуществления расчета;

- наименование организации-пользователя или данные ИП;

- ИНН и применяемая система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, с указанием ставки НДС (кроме случаев осуществления расчетов пользователями, не являющимися плательщиками НДС)

- сумма расчета с отдельным указанием ставок и сумм НДС (кроме случаев осуществления расчетов пользователями, не являющимися плательщиками НДС);

- форма расчета (оплата наличными деньгами/в безналичном порядке) и сумма оплаты;

- должность и фамилия лица, оформившего кассовый чек или БСО;

- регистрационный номер ККТ;

- заводской номер экземпляра модели фискального накопителя;

- QR-код.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- С 1 февраля 2021 года все предприниматели, которые должны применять ККТ, обязаны отражать номенклатуру товаров и услуг в кассовых чеках и БСО.

- Законодательно утвержденного справочника наименований товаров и услуг нет.

- Предприниматели могут называть свои товары как угодно, но по наименованию покупатель должен ясно понимать, что именно он покупает.

- Разрешается указывать обобщающие названия однотипных групп товаров.

- Фирмой «1С» разработан сервис «1С:Номенклатура», в котором хранятся названия и штрихкоды более 4 миллионов товаров.

- Отсутствие номенклатуры в фискальных документах грозит штрафом для организаций и их должностных лиц.

Изменения в кассовых чеках с 1 февраля 2021 года

Организации и ИП на ОСНО, а также те, кто торгует подакцизными товарами, могут не волноваться – им не придется ничего менять, так как их чеки уже содержат все необходимые реквизиты. Для них требование выдавать детализированные чеки действует с 2017 года или с момента установки ККТ.

Отсрочка, согласно п. 17 ст. 7 ФЗ-290 от 03.07.2016 г., была только у спецрежимников, которые могли до 1 февраля 2021 года выдавать не детализированные чеки.

С 1 февраля 2021 года все предприниматели, которые должны применять ККТ, обязаны отражать номенклатуру товаров и услуг в кассовых чеках и БСО.

Номенклатура в кассовых чеках

Как называть товары в кассовых чеках?

Никакого законодательно утвержденного единого справочника наименований товаров и услуг нет. И закон не устанавливает жестких требований отражения номенклатуры в кассовых чеках и БСО. Есть требование лишь о длине реквизита — любой реквизит кассового чека должен содержать не более 128 символов вместе с пробелами. Если наименование товара более 128 символов, то допускаются сокращения.

Но ФНС рекомендует предпринимателям в любом случае называть товары так, чтобы покупатель ясно понимал, что именно он покупает. Например, нельзя указывать наименование товара в виде кода, QR-кода или штрихкода. То есть если вы раньше писали в чеке «товар», а теперь хотите указать «товар 05437652», так не пойдет. По этому номеру покупателю все равно будет не ясно, молоко он приобрел или полотенце.

Должен ли предприниматель сам придумывать названия для каждого товара?

Если магазин просто продает товары от разных поставщиков, то можно не фантазировать и указывать в чеках то наименование, которое предлагает производитель.

А вот производителям для формирования наименований, особенно если товаров много, можно воспользоваться Общероссийским классификатором продукции по видам экономической деятельности (ОКПЭД) и техническим регламентом Таможенного союза (ТР ТС 022/2011) для наименования маркированных товаров. Использовать эти справочники не обязательно и если предприниматель справляется с наименованиями, то может ориентироваться лишь на свои знания и опыт.

Если же предпринимателю сложно составить номенклатуру по каждому товару, то разрешается указывать обобщающие названия однотипных групп товаров. Допустим, магазин торгует бижутерией и в продаже имеются одинаковые серьги женские желтого, красного, белого и синего цвета. В такой ситуации продавец может не придумывать отдельное название для каждых серег, а указывать их как «серьги женские в ассортименте». Если же в магазине представлен только один вид серег, то в чеке можно просто указывать «серьги» или «серьги женские».

Как называть товары, как занести в память онлайн-кассы список наименований, как упростить этот процесс и откуда взять список товарной номенклатуры

Как указывать номенклатуру в чеке на аванс, если на момент расчета еще не понятен объем оказанных услуг, выполненных работ или количество поставленного товара?

Согласно позиции Минфина (письмо № 03-01-15/26352 от 28.04.2017 г.), при получении аванса продавец должен сформировать фискальный документ с признаком расчета «аванс» и указать в нем, сколько денег он получил. После того, как работы будут завершены, услуги оказаны или товар поставлен, продавец должен сформировать еще один фискальный документ с признаком «полный расчет» и в нем детально указать наименование и количество товаров, работ, услуг.

При этом новый чек не заменяет первый, а дополняет. То есть сумма полученного ранее аванса в нем не отражается, а указывается лишь сумма окончательного расчета.

Товароучетные программы для бизнеса фирмы «1С»:

-

«1С:Управление нашей фирмой»

-

«1С:Розница»

-

«1С:Касса»

-

«1С:Управление торговлей»

Эти программы работают с сервисом «1С:Номенклатура».

1С:Номенклатура — это единый каталог описаний товаров и услуг, в котором более 4 млн карточек товаров. Карточка товара содержит наиболее часто требуемые свойства товара, необходимые для заведения номенклатурной позиции в учетных системах, такие как: наименование, штрихкод, производителя, артикул производителя, единицу измерения, описание, дополнительно доступны изображение товара и характеристики.

Каталог содержит товары следующих категорий: компьютеры и связь, потребительские товары, продукты, напитки, табак, медицина (в том числе справочник лекарственных препаратов на основе ЕСКЛП), строительство и ремонт, транспорт, сельское хозяйство, природные ресурсы и материалы для производства, оборудование, услуги.

Нужно ли указывать номенклатуру в чеках возврата?

При возврате товара продавец должен сформировать фискальный документ с признаком расчета «возврат» и указать в нем всю информацию, которая была в чеке, оформленном при продаже этого товара, включая наименование, количество товара и его цену.

Кому придется менять онлайн-кассы с 1 февраля 2021 года

Малый бизнес нередко заносил в кассу 1-2 позиции с наименованием «товар 1» и «товар 2», а продавец просто вводил нужную сумму. С 1 февраля так работать уже не получится, а некоторым предпринимателям придется приобрести новые кассы.

Какие онлайн-кассы необходимо заменить, а какие можно продолжать использовать

Приобрести решение можно у партнеров фирмы «1С или у поставщика умных касс MSPOS.

Кто будет отвечать за отсутствие номенклатуры в кассовых чеках

Номенклатура в фискальных документах нужна, чтобы ФНС могла четко контролировать объем продаж товаров, работ и услуг. Так как с 1 февраля 2021 г. требование об указании номенклатуры распространено на всех налогоплательщиков, которые должны применять ККТ, то отсутствие этого реквизита грозит штрафом.

Согласно ч. 4 ст. 14.5 КоАП РФ, формирование чека без номенклатуры «стоит»:

- от 1 500 до 3 000 рублей для должностных лиц;

- от 5 000 до 10 000 рублей для организаций.

При этом фискальный документ будет признан недействительным.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Как правильно оформить кассовый чек в 2021 году

Предпринимателю на спецрежиме

Лариса Трембицкая

работала главным бухгалтером

С 1 февраля 2021 года предприниматели на упрощенке, патенте и сельхозналоге обязаны расшифровывать в кассовом чеке перечень проданных товаров, работ и услуг.

Рассказываем про новые требования к оформлению кассового чека: как правильно изменить номенклатуру и кто будет отвечать, если не указать все реквизиты.

Новые требования: суть изменений

С 2016 года закон регламентирует реквизиты, которые необходимо указывать в кассовом чеке:

- порядковый номер документа;

- дату и время расчета;

- наименование и ИНН продавца;

- режим налогообложения;

- должность и фамилия продавца;

- номер контрольно-кассовой техники (ККТ), полученный при регистрации;

- наименование товара, работы или услуги (ТРУ);

- количество;

- цену каждого продукта с выделением всех налогов, особенно НДС;

- общую стоимость покупки;

- куар-код.

До 1 февраля 2021 требования к реквизитам распространялись на организации и предпринимателей на общем налоговом режиме. Предприниматели на спецрежимах, которые не торгуют подакцизными товарами, попадали под исключение — они могли выдавать покупателю упрощенный вариант чека. Например, вместо названия товара достаточно было указать слово «товар» или «товар 1». Это не считалось нарушением кассовой дисциплины и никак не каралось.

С февраля расширили категорию предпринимателей, которые обязаны выполнять требования о детальной расшифровке чека — ИП на спецрежиме формируют кассовые чеки на общих основаниях. Под исключением осталась лишь небольшая категория предпринимателей, которые могут работать без кассы:

- самозанятые и ИП на НПД;

- предприниматели, которые продают товары на розничных ярмарках, торгуют овощами и фруктами;

- ИП, работающие в отдаленной местности без интернета;

- ИП, которые продают газеты, журналы в киосках.

ВАЖНО: для организаций, предпринимателей на общей системе налогообложения и продавцов подакцизных товаров ничего не изменилось. Они заносят все реквизиты с момента регистрации ККТ.

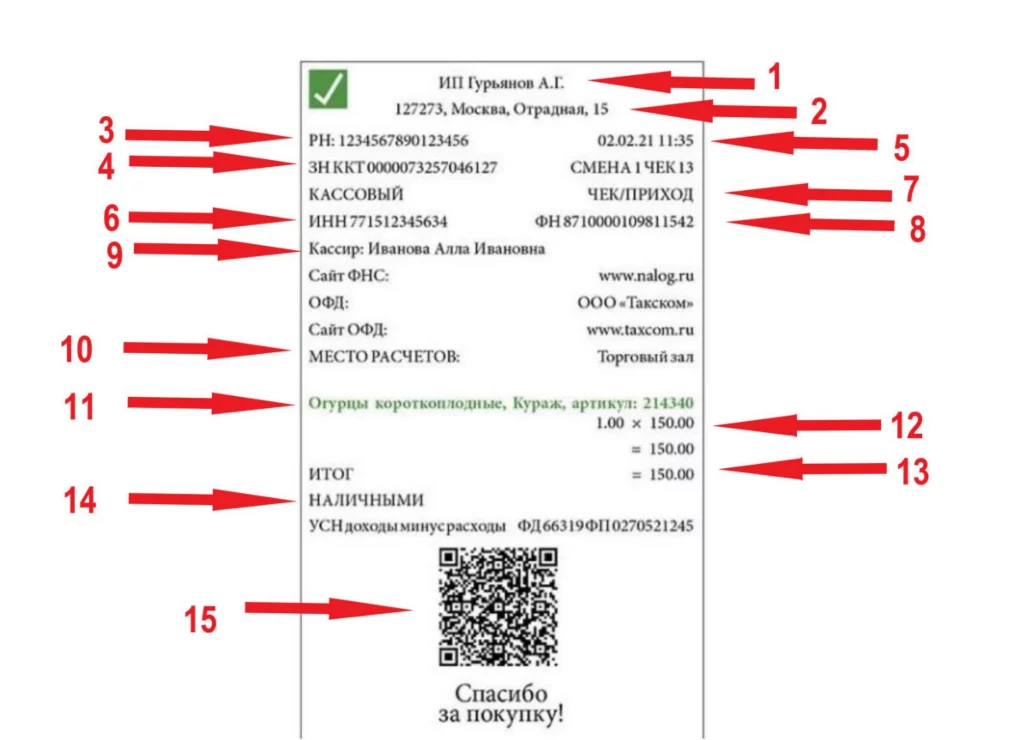

Пример правильно заполненного кассового чека, где 1 — фамилия, имя ИП, 2 — местонахождение магазина, 3 — регистрационный номер ККТ, 4 — заводской номер ККТ, 5 —дата пробития чека, 6 — ИНН продавца, 7 — назначение платежа, 8 — номер фискального накопителя, 9 — ФИО кассира, 10 — место расчета, 11 — наименование товара с детализацией: сорт и артикул, 12 — цена за кг, 13 — итоговая сумма, 14 — способ расчета,

15 — куар-код

Как указывать новые реквизиты в чеке

Чтобы быстро внести изменения в кассовый чек, придерживайтесь трех простых правил.

- Наименование не может составлять больше 128 символов. Со 129 символа касса «отрезает» наименование, и в усеченном виде передает в ФНС. Если название получилось длинное, лучше его сократить.

- Наименование одного товара должно отличаться от другого. Если в розничном магазине продается хлеб разных производителей и сортов — это нужно указать в кассовом чеке. С 1 февраля 2021 года вместо товара «Хлеб» нужно указывать «Хлеб ржаной с тмином» или «Хлеб сельский, хлебозавод №3».

- Нельзя использовать символику или указывать название товара в виде цифр или куар-кода. По чеку покупатель должен понимать, что за товар он купил. Например, вместо наименования «Гвоздика 1» и «Гвоздика 2» надо указать «Семена гвоздики Альбус» и «Семена гвоздики Спринт».

Как составить название

Название для товара предприниматель может взять с этикетки производителя. Если ИП продает товары собственного производства — он самостоятельно придумывает наименование изделия. Может придумать уникальное наименование или поискать похожее в Общероссийском классификаторе ОКПД2.

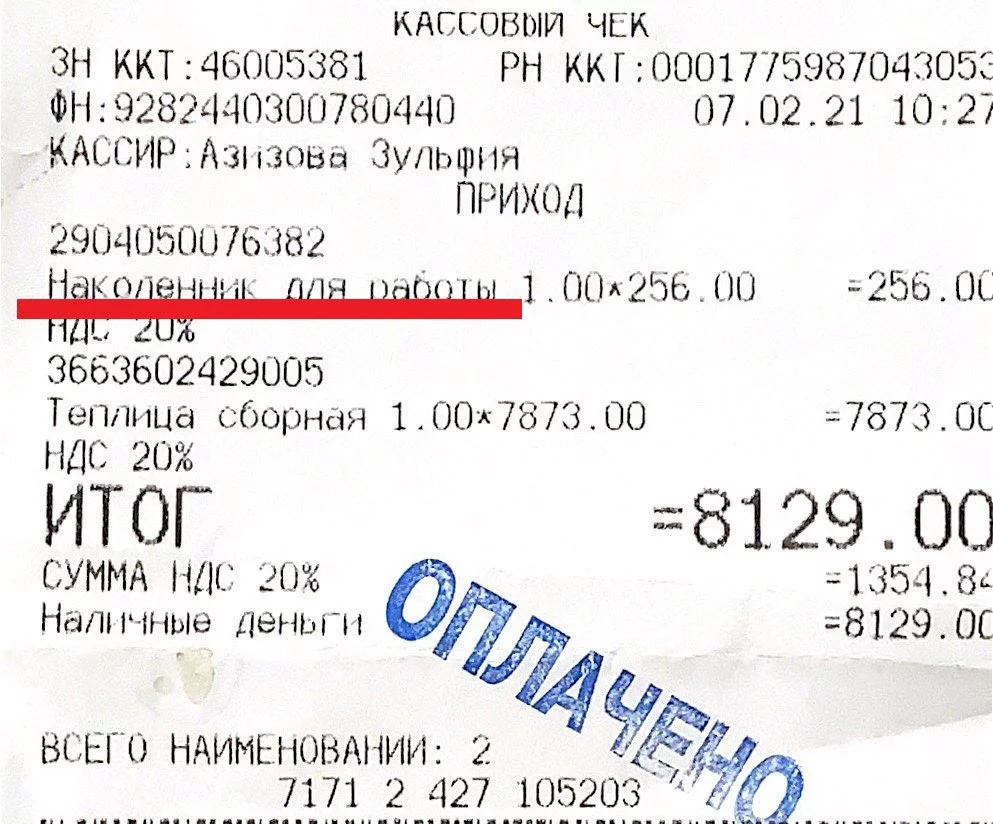

Но в классификаторе не все товары расписаны подробно. Например, ИП продает текстильные наколенники. В классификаторе указан только вид продукции — «Изделия текстильные технического назначения», а уточняющих сведений нет. Поэтому в чеке нужно конкретизировать название, сорт или указать другие уникальные данные товара. Например, «Наколенник для работы».

В чеке предприниматель конкретизирует товар, указывает его стоимость и сумму покупки

Название для услуги — в чеке необходимо указать наименование конкретных услуг, их количество, цену за единицу и общую сумму работ. Например, предприниматель оказывает клининговые услуги. Если раньше в кассовом чеке ему достаточно было написать «Уборка помещения», то с 1 февраля 2021 года следует детализировать: «Мойка окон», «Чистка мебели», «Мойка фасада».

Название для работы по предоплате. Предпринимателю придется выписать два чека: на «Аванс» и «Полный расчет». При «полном расчете» новый чек не заменяет первый с авансом, а дополняет. Деньги, полученные ранее как аванс, в нем не отражаются, а указывается лишь сумма окончательного расчета.

Кто отвечает за правильность оформления кассового чека

С 1 февраля налоговые инспекторы могут проводить проверочные рейды. Если налоговики впервые обнаружат, что отсутствует один из реквизитов — они могут ограничиться предупреждением и дать время на исправление. Срок — от двух недель до месяца. Если во время повторной проверки чеки по-прежнему будут оформлены неправильно — выпишут штраф:

- для ИП и руководителя — от 1500 до 3000 ₽;

- для организации — от 5000 до 10 000 ₽.

Наша компания занимается розничной торговлей скобяных изделий. Заменой реквизитов в чеке начала заниматься заранее — в конце января 2021 года. Это оказалось несложным делом.

Названия изделий для ККТ брала из бухгалтерской программы — из функции «Печать чека из накладной». В бухгалтерскую программу наименования прописывали, когда оприходовали товар: одни наименования брали с документов поставщиков, другие — формировали сами.

В кассовый чек добавила:

- полное название изделия, например, струбцина усиленная тип G 125 мм;

- ФИО кассира;

- режим налогообложения — УСН;

- место расчетов — оптовый склад и фактический адрес склада.

Лимит по символам не отслеживала. Бухгалтерские розничные программы сами фиксируют количество знаков. Правда, пришлось поменять кассовый аппарат. Старый нельзя было интегрировать с бухгалтерской программой, и нам пришлось бы вручную забивать номенклатуру в кассовый чек.

Светлана Елизарова

главный бухгалтер