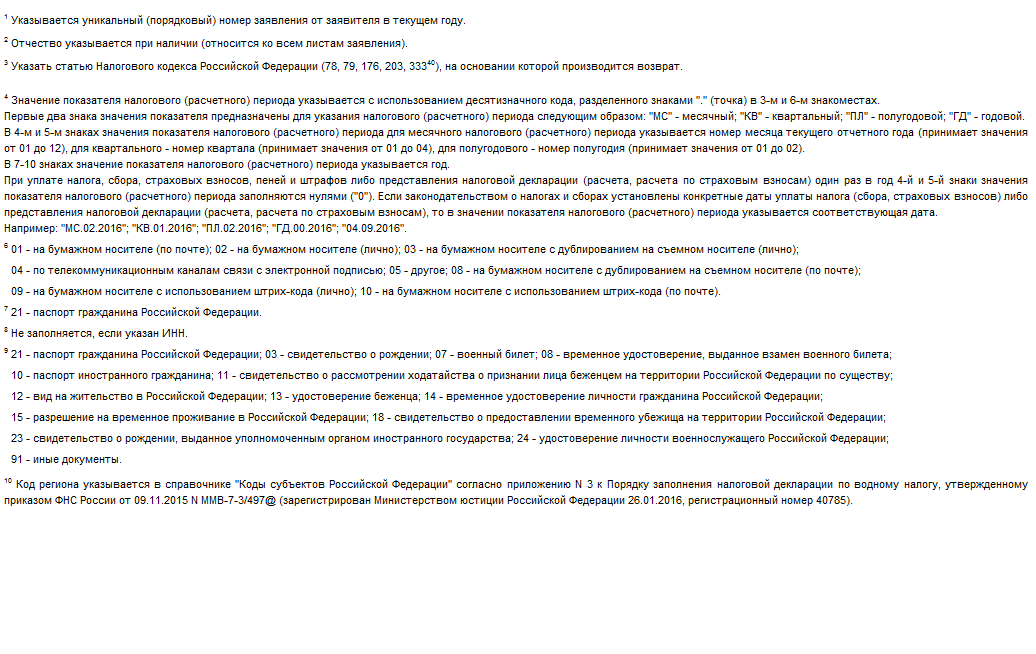

Заполните форму заявления на возврат

Заявление отправляется в:*

наименование налогового органа

Заявление отправляется от (ФИО в родительном падеже):*

ИНН:*

Адрес проживания:*

Контактный телефон:

Налоговый период:*

период, за который излишне уплачена сумма

КБК:*

ОКТМО:*

Вернуть сумму в размере (руб.):*

Указанную сумму налога необходимо перечислить на счет по следующим реквизитам:

Наименование счета:*

Наименование банка (кредитной организации):*

Корреспондентский счет:*

БИК:*

ИНН:

КПП:

Номер счета налогоплательщика:*

Получатель

ФИО:*

Паспорт (серия и номер):*

Кем выдан:*

Дата выдачи:*

* — поля, обязательные для заполнения.

В заявлении о возврате налога необходимо указать все реквизиты обслуживающего банка

Дата публикации: 25.05.2016 09:41 (архив)

Федеральная налоговая служба в письме от 25 апреля 2016 г. N БС-3-11/1859@ пояснила, что при формировании заявления на возврат переплаты по налогу посредством сервиса «Личный кабинет налогоплательщика для физических лиц» указания только названия кредитной организации недостаточно для ее идентификации.

В заявлении необходимо отразить также БИК, ИНН/КПП, корреспондентский счет банка. Утвержденная ведомством форма заявления (Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@) содержит место для заполнения этих данных.

Указанное требование основано на Положении Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств», которым установлены форма платежного поручения и порядок ее заполнения. В форме платежного поручения содержится информация о реквизитах, необходимых для перевода денежных средств, в том числе для идентификации получателя платежа (ИНН, КПП, БИК, корреспондентский счет и номер счета получателя).

Учитывая вышеизложенное, перечисленные выше реквизиты должны в обязательном порядке содержаться в заявлении на возврат излишне уплаченного налога.

Наименование счета в заявлении на возврат НДФЛ — в новой форме заявления именно такого реквизита нет. Однако сведения о счете указываются, и должны быть отражены без ошибок, иначе с возвратом денежных средств будут проблемы. Где и как указать сведения о счете в новом бланке заявления на возврат, узнайте из нашей статьи.

В каких документах указывается наименование счета в рамках возврата НДФЛ

Законодательство РФ допускает возникновение самых разных оснований для возврата НДФЛ. К примеру, данная процедура может быть осуществлена:

- работодателем, переплатившим НДФЛ с зарплаты сотрудника;

- индивидуальным предпринимателем, применяющим ОСН и переплатившим (либо ошибочно уплатившим) НДФЛ;

- физлицом — резидентом РФ, имеющим право на налоговый вычет.

Подробнее о порядке возврата налога читайте в статьях «Как вернуть НДФЛ за обучение» и «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

До 31 декабря 2022 г. в случаях, когда каким-либо субъектом осуществлялся возврат НДФЛ, должна была заполняться форма, утвержденная приказом ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected] (приложение 8). С 23.10.2021 она применялась в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/[email protected]

С 1 января 2023 года Приказ № ММВ-7-8/[email protected] утратил силу и начиная с этого момента стали применяться формы заявлений согласно Приказу от 30 ноября 2022 г. № ЕД-7-8/[email protected] Скачать актуальное заявление на возврат денежных средств, формирующих положительное сальдо ЕНС, можно отсюда.

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Ниже остановимся на указании сведений о счете, на который вы хотите получить возврат.

Реквизит «Наименование счета» при возврате НДФЛ: на что обратить внимание

Банковские счета, используемые в РФ, бывают следующих основных разновидностей:

1. Расчетные.

Применяются ИП и юрлицами для осуществления различных хозяйственных операций (расчетов с поставщиками, выплаты зарплаты, уплаты налогов).

2. Текущие или личные.

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

3. Депозитные.

Применяются юр- и физлицами в рамках осуществления операций по вкладу (пополнение, снятие средств).

В новой форме заявления вид (наименование) счета не указывается, а просто прописывается его номер:

ИП при возврате НДФЛ может указать как расчетный, так и текущий счет. Физлицам, в свою очередь, рекомендуется использовать текущие счета.

Обратите внимание, что депозитный счет может указываться для возврата налога, только если в условиях договора по вкладу есть пункт, разрешающий прием денежных средств на счет от третьих лиц.

О правилах открытия счета через интернет читайте в материале «Возможно ли открыть счет в банке через интернет?».

Образец заполнения банковских реквизитов в заявлении на возврат НДФЛ представлен на картинке ниже.

В заявлении, подаваемом в составе 3-НДФЛ, указание счета несколько отличается. В Приложении 1 к Разделу 1 данной декларации ней нужно привести:

- в строке 020 — банковский идентификационный код;

- в строке 030 — код вида счета: 02 (текущий счет) или 07 (счет по вкладам (депозитам));

- в строке 040 — номер счета.

Итоги

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Форма заявления с 1 января 2023 года существенно поменялась, теперь в нем такого реквизита как «Наименование счета» нет, налогоплательщик должен указать номер счета, который должен корреспондировать с юридическим статусом заявителя, который может быть простым физлицом или ИП. Кроме того, счет может быть указан непосредственно в декларации 3-НДФЛ при обращении за вычетами.

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Как получить налоговый вычет?

Решили вернуть часть уплаченных налогов – разберитесь, на какие налоговые вычеты вы можете рассчитывать, как они оформляются и каких ошибок при этом нужно избегать

Политика любого государства предусматривает взимание налогов, т.е. уплату людьми процента от официального дохода в бюджет. В России каждый добросовестный налогоплательщик может вернуть часть этих средств обратно.

Что такое налоговый вычет?

Доход гражданина в России облагается налогом на доходы физических лиц (НДФЛ). Вычет – это та сумма, с которой налог не высчитывается. Также вычетом называют возврат части подоходного налога – при условии, что ранее он был уплачен. Но чтобы получить деньги, нужны документально подтвержденные основания.

Что изменилось в 2022 году?

Процедура возврата НДФЛ существенно упростилась благодаря Федеральному закону от 20 апреля 2021 г. № 100-ФЗ и изменениям в Налоговом кодексе. Это касается имущественных, инвестиционных и некоторых социальных вычетов (ниже мы расскажем о них подробнее). Раньше для возврата подоходного налога при приобретении жилья необходимо было подать декларацию 3-НДФЛ и подтверждающие право на вычет документы. Сейчас достаточно зайти в личный кабинет на сайте Федеральной налоговой службы и заполнить заявление. ФНС посредством использования информационных систем самостоятельно собирает необходимые сведения, после чего возвращает деньги налогоплательщику.

Если человек трудится по найму, справки ФНС предоставляет работодатель. Их наличие можно проверить в личном кабинете налогоплательщика. Там же отображаются доход и удержанные налоги. Если на портале появилась предзаполненная декларация, значит, налоговая служба уже признала право на получение вычета.

(Подробнее об этих нововведениях рассказано в статье «Налоговые вычеты в упрощенном порядке можно получить уже сегодня»)

С 1 января пополнился список социальных вычетов. Ранее уплаченный НДФЛ теперь смогут вернуть любители спорта или, если им еще нет 18 нет, их родители. Вернуть можно 13% от расходов на физкультурно-оздоровительные услуги. Но учитываться будут лишь расходы, не превышающие 120 тысяч рублей. «Спортивный» вычет можно получить как через ФНС, так и у работодателя при наличии разрешения налоговой службы. Расходы должны быть подтверждены документально. На руках нужно иметь договор на оказание физкультурно-оздоровительных услуг и кассовые чеки.

(Подробнее о новом налоговом вычете читайте в статьях «“Спортивный” налоговый вычет» и «Позитивные налоговые изменения 2022 года»)

На какие налоговые вычеты могут претендовать налогоплательщики?

Право на получение налогового вычета есть у граждан, которые имеют официальный доход и уплачивают с него налог в размере 13%. Также на вычет могут рассчитывать индивидуальные предприниматели при условии использования общего режима налогообложения.

Для возврата налога нужны основания – все зависит от того, на какой именно вычет рассчитывает налогоплательщик.

Имущественные налоговые вычеты

Имущественный вычет оформляется при покупке, строительстве жилья и продаже недвижимого имущества. Также он оформляется на проценты, выплаченные по ипотеке или по целевому кредиту на возведение жилого объекта.

Максимальная сумма, потраченная на приобретение или строительство жилья, с которой налог не будет высчитываться, составляет 2 млн рублей. При правильном оформлении документов налогоплательщику вернутся 13% от этой суммы.

Путем несложных расчетов получаем: 2 000 000 × 13% = 260 000 рублей (это то, что возместит государство).

Проценты по ипотеке рассчитываются отдельно. Тут максимальная сумма – 3 млн рублей. Считаем: 3 000 000 × 13% = 390 000 рублей.

Таким образом, если мы покупаем жилье в ипотеку или строим его, предварительно оформив целевой кредит, в общей сложности можем вернуть 650 тысяч рублей.

Если стоимость жилья меньше налогового вычета, остаток можно перенести на другой объект. К примеру, если недвижимость была приобретена за 1,5 млн рублей, 500 тысяч вычета можно будет оформить при следующей покупке.

Имущественный вычет нельзя получить, если:

- жилье приобретено у взаимозависимых лиц; к ним закон относит родителей, детей, опекунов, попечителей и подопечных, полнородных и неполнородных братьев и сестер;

- квартира куплена на чужие деньги или за счет бюджетных средств.

Вычет положен и при продаже имущества. Учитываться будут вырученные средства. Налог не уплачивается с 1 млн рублей – если продано жилье, с 250 тысяч рублей – если речь идет о другом имуществе (автомобиле, гараже и т.д.).

Социальные налоговые вычеты

Эту группу вычетов объединяет то, что они предоставляются за «полезные» траты налогоплательщика.

1. Пожертвования. Статья 219 Налогового кодекса содержит список организаций, пожертвования в которые являются основанием для предоставления вычета. Это благотворительные, некоммерческие и религиозные организации.

2. Обучение. Не только свое, но и детей, подопечных, брата или сестры.

3. Медицинские услуги. Вычет предоставляется также на детей и подопечных в возрасте до 18 лет.

4. Пенсионные взносы по договорам негосударственного пенсионного обеспечения.

5. Физкультурно-оздоровительные услуги, в том числе для детей и подопечных налогоплательщика в возрасте до 18 лет.

Налогоплательщик сам выбирает, какие виды расходов и в каких суммах будут учитываться в пределах максимальной величины социального налогового вычета –– 120 тысяч рублей. То есть расходы суммируются до тех пор, пока не достигнут этого максимального размера. За год налогоплательщику вернется 13% от 120 тысяч рублей, потраченных на указанные выше цели.

Например, налогоплательщик потратил на образование в учебном заведении 70 тысяч рублей и вернул НДФЛ в размере 9100 рублей (70 000 × 13%). В этом же году он решил пройти обучение в другой организации. Теперь будут учитываться его расходы в размере 50 тысяч рублей (120 000 – 70 000 = 50 000). Государство возместит ему еще 6500 рублей (50 000 × 13%).

Стандартные вычеты

Некоторые налогоплательщики получают налоговый вычет ежемесячно. Заявление на его предоставление пишется у работодателя. В итоге сумма, облагаемая налогом, перед зарплатой уменьшается на сумму вычета.

Имеют право на такой вычет следующие категории граждан:

- с лучевой болезнью и другими заболеваниями, связанными с радиационным воздействием или полученными при ликвидации последствий радиационных аварий;

- инвалиды с детства, инвалиды I и II групп;

- Герои Советского Союза, Герои Российской Федерации и лица, награжденные орденом Славы трех степеней;

- участники и инвалиды Великой Отечественной войны;

- блокадники;

- инвалиды из числа военнослужащих.

Комментарии для каждой категории налогоплательщиков даны в статье 218 Налогового кодекса.

Также закон предусматривает ежемесячный налоговый вычет для лиц, имеющих детей:

- 1400 рублей – на первого ребенка;

- 1400 рублей – на второго ребенка;

- 3000 рублей – на третьего и каждого последующего ребенка.

Инвестиционные вычеты

Право на налоговый вычет по НДФЛ предоставляется инвесторам. Чаще этой привилегией пользуются люди, торгующие ценными бумагами, и обладатели индивидуального инвестиционного счета, необходимого для совершения действий на фондовых рынках. Право на вычет предоставляется резидентам РФ в случае, если они:

- имеют доход от операций с ценными бумагами, находящимися во владении более 3 лет;

- получают прибыль по операциям с инвестиционным счетом.

Вычет исчисляется в размере финансового результата совершенных резидентом сделок. Другими словами, сколько налогоплательщик заработал, таков и размер его вычета.

Тут есть нюансы, которые важно учитывать. Раскрыты они в статье 219.1 Налогового кодекса.

(В статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?» подробнее рассказано о том, что владелец индивидуального инвестиционного счета сможет получить налоговый вычет. При внесении на ИИС ежегодно до 400 тысяч рублей можно вернуть часть уплаченного государству НДФЛ – до 52 тысяч рублей в год. А тем, кто не платит НДФЛ, не придется уплачивать налог с суммы полученной прибыли)

Профессиональные налоговые вычеты

Они предусмотрены для отдельных категорий налогоплательщиков:

- предпринимателей, осуществляющих деятельность без образования юридического лица, зарегистрированных в качестве ИП;

- граждан, осуществляющих деятельность по договорам гражданско-правового характера;

- получателей авторских вознаграждений и другой прибыли от результатов интеллектуальной деятельности.

Вычет можно получить в размере суммы, затраченной на организацию труда, с доходов от которого взимается налог. К примеру, индивидуальный предприниматель для осуществления деятельности закупает товары, оплачивает счета и т.д. Такие траты могут быть вычислены из суммы общего дохода. В результате остается чистая прибыль. Эта сумма и подлежит налогообложению.

Для осуществления точных расчетов все расходы должны быть документально подтверждены. Если налогоплательщик не сможет предоставить доказательства, он получит вычет в соответствии с положениями статьи 221 Налогового кодекса – в размере 20% от общей суммы доходов, полученных от предпринимательской деятельности.

Как оформить налоговый вычет?

Для примера возьмем имущественный вычет. Прежде всего нужно дождаться окончания налогового периода. Если это вычет, связанный с приобретением жилья, необходимо подождать окончания года, в котором была совершена покупка.

До этого можно озаботиться сбором документации – несмотря на упрощенный порядок подачи заявления через сайт ФНС, некоторые бумаги придется загружать дополнительно. Для получения имущественного вычета нужно предоставить: договор купли-продажи; выписку из ЕГРН (она заменяет некогда существовавшее свидетельство о праве на собственность); подтверждение фактической уплаты денежных средств продавцу (чаще в этих целях используется расписка, написанная от руки). Остальные сведения, о доходах и уплаченных налогах, содержатся в личном кабинете налогоплательщика. Если эта информация не отображается, нужно обратиться в отделение налоговой службы и при необходимости предоставить справки от работодателя.

Заявление о получении налогового вычета на сайте nalog.ru формируется автоматически. Важный момент: банковские реквизиты для возврата части подоходного налога запрашиваются сразу. Надо внимательно перепроверить данные, чтобы деньги не ушли другому адресату.

После заполнения заявления остается ждать ответа. Положенная сумма автоматически придет на счет. Дополнительные манипуляции не потребуются.

Если налогоплательщику трудно разобраться с сайтом налоговой службы, он может обратиться в отделение ФНС по месту прописки и там передать необходимые для возврата части НДФЛ документы.

Еще один способ получения имущественного вычета – через работодателя. В этом случае НДФЛ просто не взимается. Налогоплательщику необязательно ждать наступления следующего года, нужно сразу обратиться в налоговую. Раньше после проведения камеральной проверки выдавался разрешительный документ, который налогоплательщик передавал работодателю. Затем НДФЛ в течение определенного периода не взимался, а перечислялся налогоплательщику вместе с зарплатой. Сейчас ФНС сама направляет работодателю документы для освобождения работника от уплаты налога.

Как и когда подавать декларацию 3-НДФЛ?

Это можно сделать как в отделении налоговой службы, предварительно записавшись на портале госуслуг, так и через личный кабинет налогоплательщика на сайте ФНС. Там уже содержится бланк с включенным заявлением о получении налогового вычета. То есть декларация и заявление рассматриваются как единый документ.

Декларацию можно подать за три предыдущих года. Срок не ограничен определенными числами, но только в том случае, если у налогоплательщика не было дополнительного дохода, помимо основной зарплаты, сведения о которой налоговой службе передает работодатель. Если же такой доход был (например, от продажи недвижимости, срок владения которой составил менее трех лет, или иного имущества, цена которого превысила 250 тысяч рублей), задекларировать его необходимо до 30 апреля года, следующего за налоговым периодом. Допустим, налоговый период, за который запрашивается вычет, – 2021 год. Значит, декларацию нужно было подать не позднее 30 апреля 2022 года.

Что важно учесть налогоплательщику?

Задолженность по налогам не позволит получить вычет полностью. Сначала ФНС вычтет ее из суммы излишне уплаченного налога, а уже потом вернет оставшиеся деньги. Чтобы не усложнять процесс, перед подачей декларации лучше добровольно все оплатить. Причем сделать это нужно заблаговременно, чтобы к моменту подачи декларации информация попала в базы налоговой службы.

Также нужно помнить об ошибках, которые часто допускают налогоплательщики. Самая распространенная из них носит технический характер. Налогоплательщики еще не привыкли к работе в личном кабинете на сайте nalog.ru. Да и сервис, как любой другой ресурс, может дать сбой. Важно на протяжении всего времени отслеживать статус заявления – этапы его рассмотрения отражаются в личном кабинете. Если документы приняты и уже проводится проверка, соответствующая запись отобразится на портале.

При заполнении заявления важно не ошибиться в адресе. Документы подаются в налоговую инспекцию строго по месту прописки. В противном случае от налоговой придет отказ. А это, учитывая сроки возврата налога, большая временная потеря.

И еще одно: не стоит тратить время на попытки получить вычет за приобретение квартиры в новостройке до сдачи многоквартирного дома в эксплуатацию. Декларация подается только после того, как объект допущен к заселению.

Материал информационного портала «Сфера». Другие актуальные новости по теме вы можете найти в ленте новостей юридического портала.

Фотобанк Freepik/@vectorjuice

Налоги09 августа 2018 в 08:00108 665

Как заполнить заявление на возврат налога?

Пошаговая инструкция для инвесторов

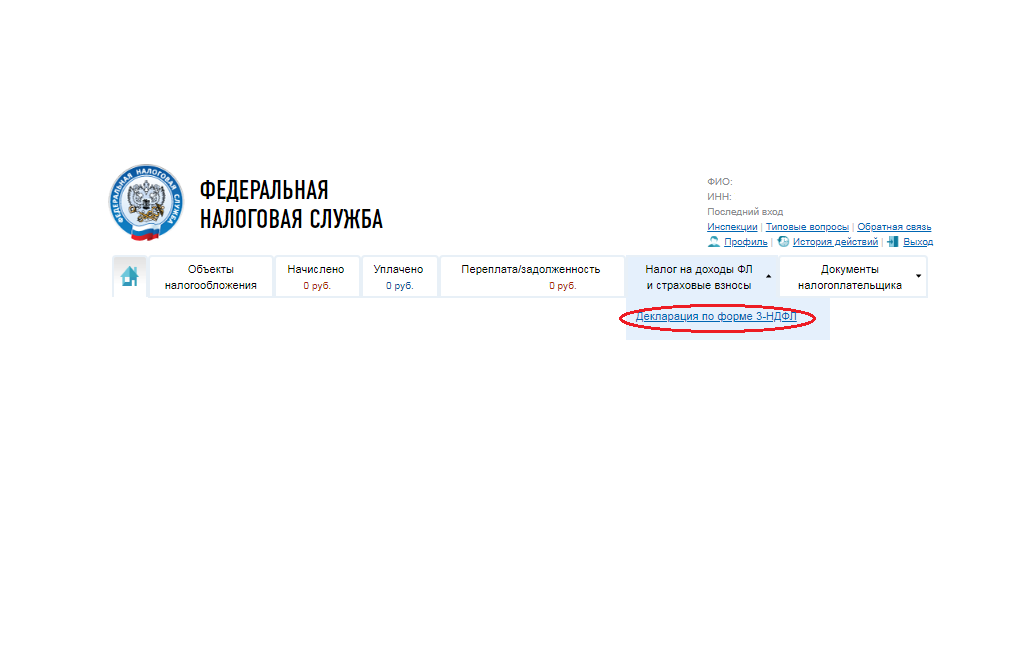

Как заполнить через ЛК налогоплательщика?

Рис. 1. Как заполнить заявление на возврат налога?

Рис. 2. Как заполнить заявление на возврат налога?

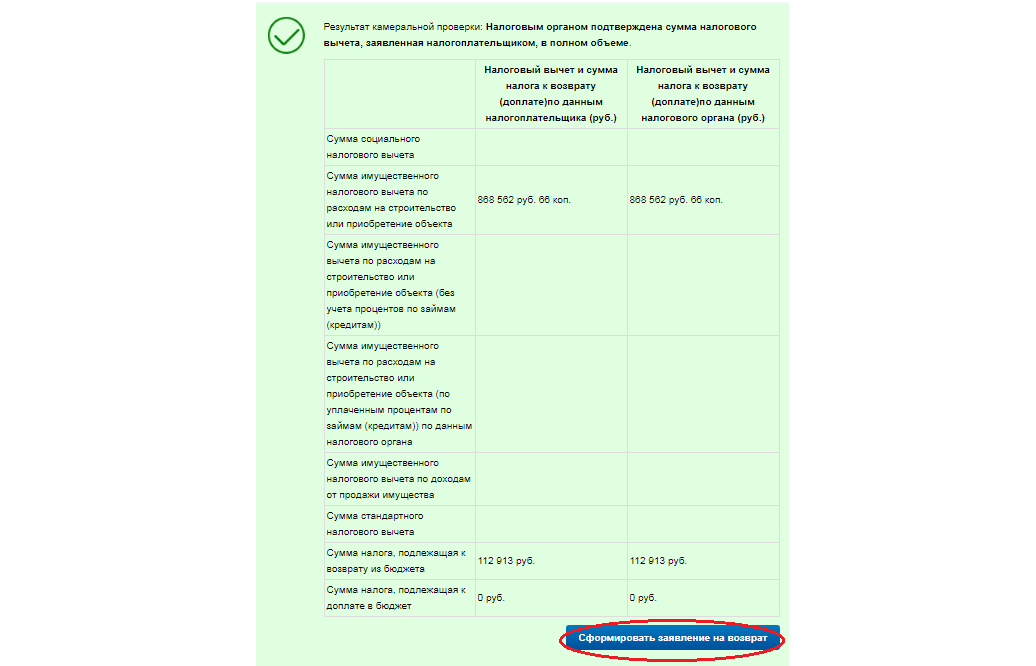

Заполнение заявления через ЛК после камеральной проверки

Рис. 3. Как заполнить заявление на возврат налога?

Рис. 4. Как заполнить заявление на возврат налога?

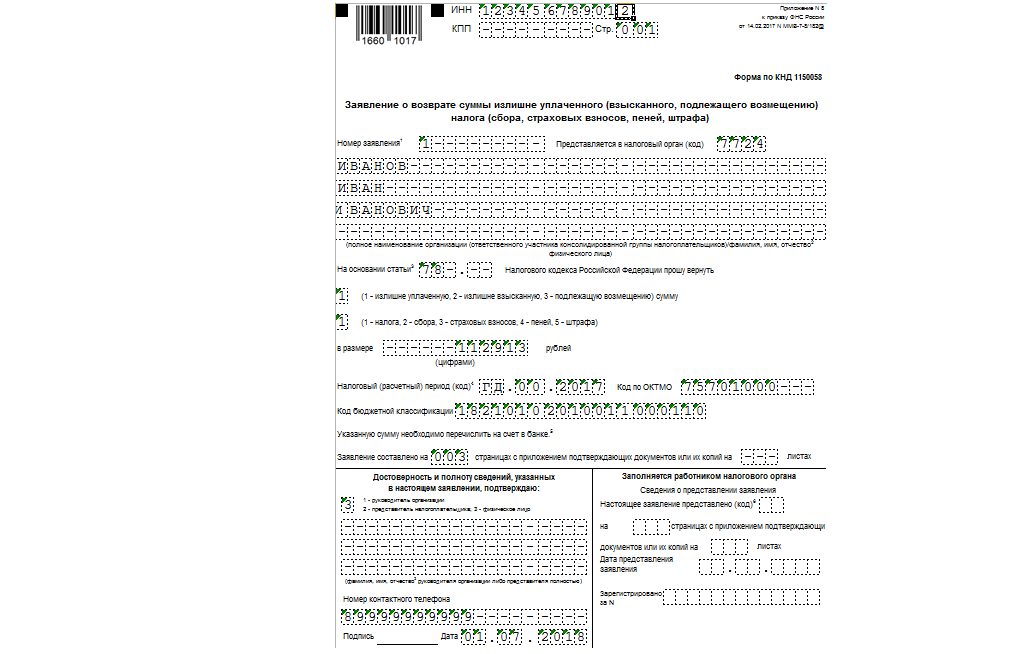

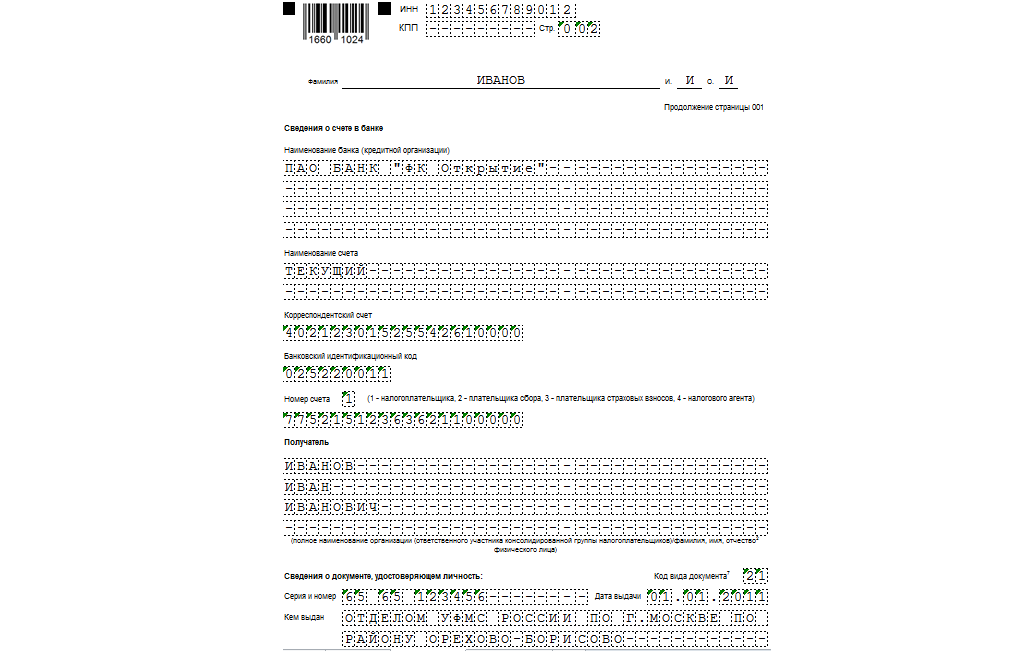

Как заполнить заявление на возврат на бланке?

Рис. 5. Как заполнить заявление на возврат налога?

Рис. 6. Как заполнить заявление на возврат налога?

Рис. 7. Как заполнить заявление на возврат налога?

Рис. 8. Как заполнить заявление на возврат налога?