О банке

Для жизни

Малому бизнесу

Корпоративному бизнесу

PREMIUM

PRIVATE

О банке

Банкоматы

Для жизни

Малому бизнесу

Корпоративному бизнесу

PREMIUM

PRIVATE

О банке

Ещe..

Офисы

И

Банкоматы

ENG

Онлайн-банк

Райффайзен Банк

Пресс-центр

Карьера

Инвесторам

Аналитика

Еще

Онлайн-банк

Райффайзен Банк

Пресс-центр

Карьера

Инвесторам

Аналитика

Еще

Еще…

Онлайн-банк

О банкеРеквизиты

Реквизиты для получения средств на счет в АО «Райффайзенбанк» в валюте, платежи в которой доступны без конвертации

Реквизиты для получения средств на счет в АО «Райффайзенбанк» указаны в карточке валюты.

USD — Доллар США US Dollar

EUR — Евро Euro

BYN — Белорусский рубль Belarussian Ruble

CHF — Швейцарский франк Swiss Franc

CNY — Китайский юань Yuan Renminbi

GBP — Фунт стерлингов Pound Sterling

JPY — Японская иена Japanese Yen

KZT — Казахстанский тенге Kazakhstan Tenge

Перечень валют для перевода средств из АО «Райффайзенбанк» в другой иностранной валюте с конвертацией из RUB/USD/EUR

Эта страница полезна?

97

% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Валютные платежи в банк-клиенте — инструкция каждого банка, как правило, имеет свои нюансы. Однако общие этапы процесса создания платежки в валюте схожи. О том, как создать валютное поручение, читайте в материале.

Основные понятия и определения

Для того чтобы разобраться с дополнительными (по сравнению с «обычным» платежным поручением) полями в валютной платежке, следует немного изучить технику международных переводов. Ведь в валюте платим почти всегда зарубежным контрагентам. Валютные расчеты с партнерами-резидентами запрещены законодательно, за редкими исключениями (ст. 9 закона от 10.12.2003 № 173-ФЗ «О валютном контроле»).

Еще о расчетах с нерезидентами читайте: «Валютные операции между резидентами и нерезидентами».

Для международных переводов применяется несколько больше информации, чем для транзакций внутри страны. Уместнее всего дать их названия (обозначения) и немного расшифровать суть, чтобы было понятно, зачем им посвящены отдельные поля в валютном поручении.

SWIFT — международное банковское объединение. Банки, обслуживающие международные платежи, регистрируются в SWIFT и получают индивидуальный код-идентификатор с тем же наименованием. Указание SWIFT-кода в платежном поручении позволяет четко определить банк, в который уходит платеж. Собственно SWIFT-код — это 11-тизначный электронный «адрес» банка в системе SWIFT.

ВАЖНО! В связи с проведением спецоперации и наложенными санкциями, система SWIFT недоступна во многих крупных банках.

BIC-код — то же, что и SWIFT. Используется название из стандарта ISO 9362, регламентирующего методы идентификации участников финансовых расчетов.

BEI-код — тоже идентификатор в SWIFT, но уже не банка, а корпоративного клиента этого банка. Банк может регистрировать своих клиентов в системе SWIFT для повышения скорости и корректности расчетов. BEI-код тоже помогает тому, что отправляемый платеж уйдет по назначению.

Клиринговый код банка — тоже является идентификатором банка, но уже не в SWIFT, а в национальных клиринговых системах.

IBAN — еще один практически комплексный идентификатор: определяет банк (филиал) и номер счета клиента в международном формате (стандарт ISO 13616).

ISO-код — часть стандарта ISO 3166-1 содержит коды названий стран и подчиненных территорий. Применяется для указания в платежном документе адресов.

ВАЖНО! Существуют и другие подобные кодировки. Для банковских целей нужно применять именно ISO 3166-1.

Адрес — любой адрес указывается в последовательности: улица, номер дома, город, район, почтовый индекс, страна (можно кодом ISO). Это международный формат.

Бенефициар — тот, кому платим.

Банк-посредник (банк-корреспондент) — указывается в том случае, если непосредственно банк бенефициара держит счет в соответствующей валюте в другом банке (посреднике).

Таким образом, технически процесс создания корректного платежного поручения в валюте представляет собой правильное указание всех идентификаторов получателя платежа и его банка.

На пути выполнения международного перевода есть еще несколько подводных камней, на которых тоже стоит подробнее остановиться:

- Запрещенные символы SWIFT — настройки этой системы не пропускают знаки

№ % # $ & @ ” = { } [ ] ; * « » ! _ < >

Кроме того, система автоматически заменяет их допустимыми. Таким образом, может быть нарушена последовательность знаков в идентификаторах и возникнет ошибка.

- Сведения для идентификации клиента — необходимая информация, требующаяся российскому банку по нормам закона от 07.08.2001 № 115-ФЗ. Без указания сведений о клиенте, а также предоставления сведений по дополнительным запросам банк может просто не исполнить платежку.

Подробнее об этом здесь: «Порядок идентификации клиента в банке по закону 115-ФЗ»

- Черный список банка — справочник, в котором содержатся сведения о лицах, организациях, государствах и территориях регистрации (инкорпорации), в отношении которых существуют ограничения на банковские операции либо операции, с которыми следует признавать сомнительными. В отношении клиентов, так или иначе попавших в черные списки, проведение транзакций может быть затруднено или даже невозможно.

Создание поручения на перевод в валюте — пошаговая инструкция

Разобравшись с технологией и нюансами оформления перевода, рассмотрим процесс создания валютного поручения (распоряжения) пошагово:

- Заходим в клиент-банк и выбираем опции «Документы» — «Валютные поручения» — «Создать платежное поручение». В разных клиент-банках могут немного отличаться интерфейсы, однако стандартный путь к созданию платежных документов обычно идет через меню «Документы» (или «Платежные документы»). При этом номер и дата поручению обычно присваиваются автоматически. Некоторые системы могут предложить выбрать, пойдет ли платеж другому клиенту банка или в другой банк. Для создания рассматриваемого перевода нужно выбрать другой банк. Обычно на этом этапе указывается параметр сделки — удержание банковских комиссий за перевод. Для этого в соответствующем поле в выпадающем списке нужно выбрать подходящее значение. По имеющемуся списку будет видно, какие именно комиссии и как могут удерживаться, кроме того, варианты можно уточнить в банке, поэтому останавливаться подробно на этом моменте в формате статьи не будем.

- В соответствующих полях указываем код валюты и сумму платежа. В некоторых случаях доступна опция одновременной конвертации. Например, если деньги у плательщика в рублях, а платеж нужно выполнить в долларах, можно сделать отметку «С курсом конвертации согласен». Банк, выполняя поручение, конвертирует средства в нужную валюту.

- В поле для указания счета списания выбирается соответствующий клиентский счет. При этом остальные реквизиты проставляются автоматически, из информации, хранящейся в системе. Обычно на этом этапе в документ попадают и те реквизиты, которые требуются банку для выполнения положений закона № 115-ФЗ. Кроме того, обычно в автоматическом режиме проставляется SWIFT-код банка плательщика (в случае выбора в п. 1 перевода в другой банк).

- Указываем в отдельном поле SWIFT-код банка-посредника (если есть в реквизитах, представленных контрагентом). Далее система сама найдет по коду всю остальную необходимую информацию о банке. То же самое будет и с указанием клирингового кода вместо SWIFT (для этого есть отдельное поле). Если же нет ни того ни другого, все поля придется заполнять вручную: адрес, наименование банка, город, страну. Некоторые системы клиент-банкинга могут возвращать платежку без идентификационного кода «для уточнения реквизитов».

ВАЖНО! И SWIFT, и клиринговый код выбираются из международных справочников. То есть рядом с полем для кода должен находиться значок выпадающего списка банков с кодами.

- Указываем в отдельных полях данные банка бенефициара (по аналогии с банком-посредником).

- В соответствующих полях указываем реквизиты получателя платежа. Все предложенные поля должны быть заполнены. Если есть коды IBAN, BEI — начинаем с них. Возможно, что поля «Наименование получателя», «Город» и «Страна» подтянутся сами из справочников.

- Заполняем поле «Назначение платежа». Для международных переводов — латиницей. Допускается использование английских стандартизованных кодовых слов.

ОБРАТИТЕ ВНИМАНИЕ! В некоторых системах (например, Сбербанка) информация о комиссиях за перевод включается в платежное поручение после уточнения назначения платежа (а не на первых шагах, как стандартно представлено выше).

Об указании дополнительной информации для банковского контроля см. статью «Как указать код валютной операции в платежном поручении?».

8. Сохраняем валютное платежное поручение (кнопка «Сохранить»). На этом этапе система проведет предварительную проверку и в случае ошибок выдаст замечания. Сохраненный документ можно подписывать и отправлять на исполнение.

Итоги

Формирование валютной платежки в клиент-банке требует выполнения некоторых дополнительных правил и внесения большего объема информации, чем при подготовке обычного платежного поручения.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Что такое IBAN номер

Аббревиатура IBAN (International Bank Account Number) означает номер банковского счета (account number) клиента, причем, в банковских реквизитах он запрашивается часто и банки почти никогда не уточняют, что это и где его запросить. По сути, это номер, который используется в качестве идентификатора получателя, использующего банковские организации стран Европейского союза и Еврозоны. На данный момент он является единственным идентификатором, который действительно можно использовать.

-

Что такое IBAN номер

-

Как его узнать

-

Когда применяется

-

Как заполнять реквизиты, требующие IBAN

-

Как правильно перевести деньги в банки Евросоюза

IBAN банка потребуется сообщить в обязательном порядке, если человек планирует отправить денежный перевод в один из банков Евросоюза. В этом случае получатель не спросит, что это такое, номера выдают всем пользователям местных банков. А вот наоборот вполне может произойти. Клиент банка-члена Еврозоны хотел бы отправить перевод, однако банк запрашивает в данные, которые попросту отсутствуют и не выдаются.

Как его узнать

Следует пояснить некоторые нюансы: банки зачастую требуют сразу все возможные данные, так как финансовые организации далеко не во всем до сих пор пришли к единому мнению. Например, в случае с IBAN до сих пор возникают трудности, так как российские компании используют в банковских реквизитах такие коды как BIC (БИК-код, код подразделения банка) или SWIFT-code (код международной системы SWIFT). Это может являться заменой IBAN, потому что этот номер для российского банка узнать нельзя, ему его попросту не присвоили.

В случае межбанковского взаимодействия при переводах, Европейскому банку вполне достаточно обычного номера SWIFT. Как правило, вопрос после этого закрывается и перевод успешно выполняется.

Вместо каких запрашиваемых в банковских реквизитах данных можно высылать номер SWIFT:

- IBAN.

- Account number.

- Sort Code (это аналогичный номер, используемый в банках Великобритании).

Значит ли, что это абсолютно ненужная информация и можно обходиться вообще без нее? Совершенно не значит, клиенту потребуется заполнять эти данные, если он получает перевод в банке Евросоюза (или Великобритании соответственно). В случае отсутствия этих реквизитов, клиент может попросту потерять деньги, так как они останутся непонятно где.

Когда применяется

Как правило, IBAN и аналогичные ему номера используются при получении денег. Они позволяют идентифицировать организацию или другого получателя и успешно провести денежные средства именно туда, куда нужно. Несмотря на то, что международная система SWIFT используется повсеместно, крайне желательно знать полные реквизиты европейских банков, чтобы избежать проблем при отправке или получении денег.

Так как по данному номеру зарубежные банки узнают получателя, идентифицируют банк и определяют принадлежность его той или иной стране, то перевод по полным реквизитам — это открытая книга. Финансовые организации успешно узнают всю необходимую информацию об отправителе и получателе, что им, конечно же, необходимо. По этой причине в случае отсутствия нужных для идентификации данных, клиенту могут попросту отказать в переводе.

Однако есть и позитивные моменты:

- Быстрота проведения перевода по банковским реквизитам. Деньги на счет могут зачислиться в течение одних суток с момента отправки.

- Безопасность и защищенность переводов. В случае непредвиденных проблем клиент легко может защитить свои права.

- Также благодаря знанию полных реквизитов снижается риск мошенничества, так как для перевода клиенту потребуется знать максимальное количество информации о получателе. Это делает невозможным множество схем мошенничеств, которые часто практикуются в сервисах переводов без подобного уровня защиты.

Клиенту, все же, рекомендуется самостоятельно выбирать, как ему будет удобно переводить деньги. Если же он выбрал все же полноценный перевод по полным реквизитам, то ему необходимо знать, как проверить IBAN и SWIFT.

Как заполнять реквизиты, требующие IBAN

Для начала следует проверить, какие номера конкретно у вашего банка. Для этого, на примере Сбербанка, необходимо зайти на официальный сайт и скачать таблицу, в которой указаны все коды для всех отделений. Достаточно найти в ней свое и код будет написан рядом.

Также зачастую проблема решается через сервис поддержки, чат или же номер телефона. Сотрудники банка без проблем расскажут все нужные реквизиты банка.

Заполнение реквизитов на зарубежный перевод всегда делается строго в английской транслитерации заглавными буквами. Как правило, все данные, кроме IBAN, имеются на сайте банка либо их можно получить у поддержки.

В случае же перевода в европейский банк с кодом IBAN могут возникнуть проблемы, так как он довольно длинный и его необходимо указывать полностью. В случае ошибки деньги могут попросту потеряться. Чтобы не допускать этого, достаточно использовать калькулятор IBAN, который проверит действенность номера и укажет, в тот ли банк поступят деньги.

Как правильно перевести деньги в банки Евросоюза

При отправке денежных переводах в валюте в другие страны, рекомендуется очень внимательно заполнять поля и тщательно расспрашивать поддержку банка о полных реквизитах. В случае возникновения проблем вернуть деньги в теории можно, но на практике из-за этого возникает масса проблем, а сами средства могут потеряться безвозвратно.

Впрочем, чаще всего без указания полноценных данных и полного номера IBAN перевод попросту не выполнят. Но так как российские банки практически все подключены к международной системе SWIFT, то проблема с переводами в их случае неактуальна. Клиенту достаточно указать номер международной системы и деньги поступят вовремя и точно туда, куда нужно.

Комментарии: 3

Переводы в иностранной валюте

Банковские переводы в иностранной валюте осуществляются через корреспондентские счета «ИНТЕРПРОГРЕССБАНК» (Акционерное общество), открытые в первоклассных банках.

Платежные поручения в иностранной валюте принимаются с датой валютирования «текущий операционный день»:

- в долларах США — до 15-00 часов московского времени

- в ЕВРО — до 12-00 часов московского времени

- в швейцарских франках — до 10-00 часов московского времени

Платежные поручения в иных иностранных валютах принимаются с датой валютирования «текущий операционный день» до 11.00 часов московского времени.

При наличии доступного лимита остатка на счете и своевременного предоставления документов по операциям, подлежащим валютному контролю.

Для осуществления перевода в иностранной валюте резиденту необходимо предоставить в Банк:

- поручение/заявление на перевод иностранной валюты

-

документы, связанные с проведением валютных операций

Валютные операции между резидентами запрещены, за исключением операций, перечисленных в статье 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

При первом переводе денежных средств со своего счета в уполномоченном банке (например, в «ИНТЕРПРОГРЕССБАНК» (Акционерное общество) на свой счет, открытый за рубежом, резидент обязан предъявить банку уведомление налогового органа с отметкой о принятии указанного уведомления.

Об открытии (закрытии) таких счетов и об изменении их реквизитов резиденты обязаны уведомить налоговые органы по месту своего учета не позднее одного месяца со дня открытия (закрытия) или изменения реквизитов таких счетов соответственно.

Банк рекомендует клиентам для передачи в Банк платежных документов, документов валютного контроля использовать систему «Клиент-ТелеБанк».

Зачисление денежных средств в иностранной валюте на счета юридических лиц и физических лиц осуществляется «ИНТЕРПРОГРЕССБАНК» (Акционерное общество) бесплатно в день их поступления.

По запросу Банка Клиент обязан предоставить в Банк, документы, связанные с проведением валютных операций, если таковые не были предоставлены ранее.

Реквизиты

Реквизиты для зачисления платежей в иностранных валютах:

| Евро | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| UNIBANK OJSC | 30114978600000000601 | EUR | UNIJAM22 |

| Китайские юани | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| АКБ «БЭНК ОФ ЧАЙНА» (BANK OF CHINA (RUSSIA)) | 30109156200000000168 | CNY | BKCHRUMM |

| Доллары США | |||

| Банк-корреспондент | Номер счета | Валюта счета | SWIFT |

| UNIBANK OJSC | 30114840300000000602 | USD | UNIJAM22 |

Мы открыты для вашего мнения

У вас есть предложение или отзыв? Дайте нам знать. Мы развиваемся, чтобы создавать самые полезные услуги и сервисы, и вы можете нам в этом помочь.

- Похвалить

- Пожаловаться

- Предложить

Здравствуйте, друзья!

Если вы никогда не получали денег из-за границы или не переводили их в иностранные банки, то вы и не сталкивались с аббревиатурой IBAN.

Если вы никогда не получали денег из-за границы или не переводили их в иностранные банки, то вы и не сталкивались с аббревиатурой IBAN.

А кто выполнял перечисленные операции, могли услышать требование предоставить международный номер счета для перевода.

Давайте разберемся, что такое IBAN в банковских реквизитах, и где его получить.

Понятие и основное назначение

Государства во всем мире разрабатывают свои законы, стандарты и правила. Это нормально. Но вот несколько стран решили объединиться в какой-нибудь союз, чтобы упростить торговлю, расчеты и многое другое. И тогда отличия начинают сильно тормозить этот процесс.

Логичный исход – это создание унифицированных правил, обязательных для выполнения всеми членами, входящими в союз. Так произошло в свое время в Еврозоне. Были сформированы единые банковские стандарты, и придуман специальный код.

IBAN – это международный номер банковского счета для облегчения межбанковских расчетов, ускорения процессов перевода денег между странами. Благодаря ему все счета в странах, которые вошли в новую систему, прописываются в едином формате.

IBAN – это международный номер банковского счета для облегчения межбанковских расчетов, ускорения процессов перевода денег между странами. Благодаря ему все счета в странах, которые вошли в новую систему, прописываются в едином формате.

Первоначально код был введен для государств Евросоюза, но постепенно соглашение подписывают и другие государства, не входящие в союз.

Например, бывшие республики СССР, такие как Грузия, Украина, Казахстан и др.

Страны, которые не используют эти стандарты, соответственно и не имеют международного номера в разработанном формате. Например, в России ни у одного банка нет такого кода. Поэтому узнать IBAN своей карты Сбербанка, например, никак не получится. Его просто не существует.

Означает ли это, что мы не можем проводить операции с иностранными банками? Нет, не означает. Мы используем другие реквизиты, по которым любая финансово-кредитная организация мира сможет идентифицировать наш банк, который переводит деньги или принимает их. Какая именно информация должна быть, и где ее взять, мы рассмотрим в нашей статье дальше.

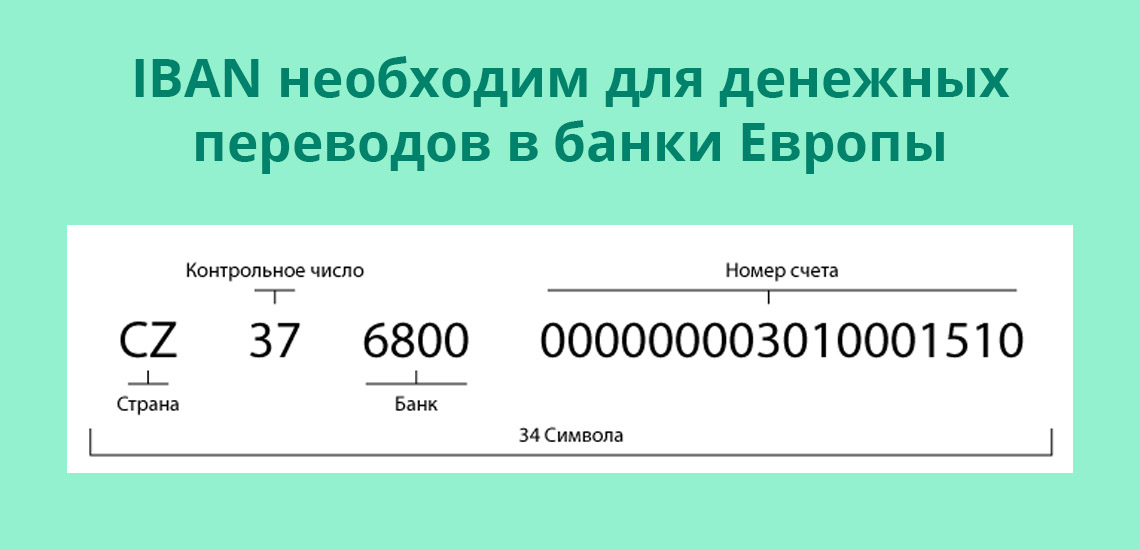

Формат кода

Разберем, как выглядит номер счета в международном формате. Он не может быть более 34 символов (букв и цифр). Например, во Франции код состоит из 27 символов, в Великобритании – из 22, а на Мальте – из 31.

Соблюдается следующий порядок в расшифровке кода:

- 1 – 2 – национальный код страны (например, Чехия – CZ, Франция – FR);

- 3 – 4 – контрольные цифры;

- 5 – 34 – банковский счет, в который входит номер счета клиента и символы, идентифицирующие конкретный банк.

Несмотря на то что код разделен пробелами, при заполнении платежного поручения он должен быть записан без пробелов и дополнительных знаков, символов.

Стоит очень серьезно отнестись к внесению в документы кода. Неправильная цифра или буква приведут к тому, что деньги не поступят по адресу. При этом выполнение операции затянется, а комиссионные за нее банк возьмет в полном объеме.

Во избежание ошибок можно воспользоваться специальной программой “IBAN Calculator”. Она проверяет код. Конечно, личные данные получателя вы не получите, но сможете посмотреть страну и банк, куда направляются деньги.

Как проводить операции с иностранными банками россиянам

Мы выяснили, что россиянам международный код не нужен, если они не проводят операции с заграничными банками. Стандартные платежные данные можно увидеть в мобильном приложении, онлайн-банке или в распечатке к договору обслуживания счета/карты.

Как быть, если вы хотите перевести деньги получателю в страну, которая работает в системе международного кодирования:

Как быть, если вы хотите перевести деньги получателю в страну, которая работает в системе международного кодирования:

- Узнать у получателя международный код.

- Правильно заполнить поля в платежном поручении. В основном оно содержит стандартные данные:

- отправитель (Ф. И. О. и адрес на английском языке);

- банк-отправитель;

- банк-получатель;

- получатель платежа или бенефициар;

- IBAN;

- назначение платежа.

Все сведения, касающиеся получателя, запрашиваются у него и вносятся в соответствующие поля платежки.

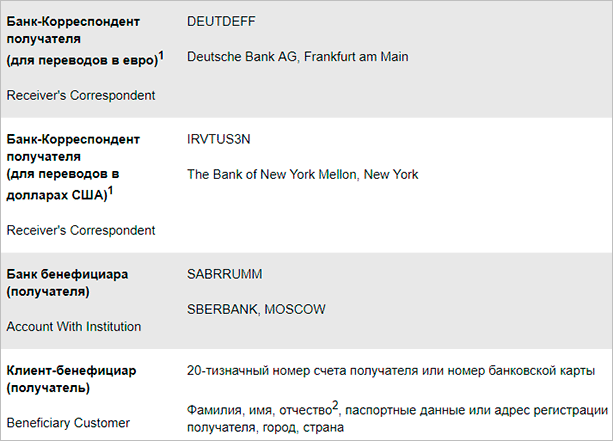

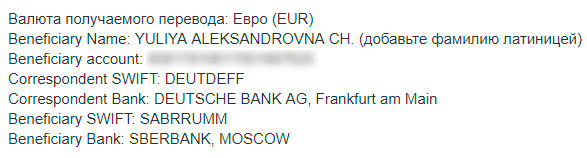

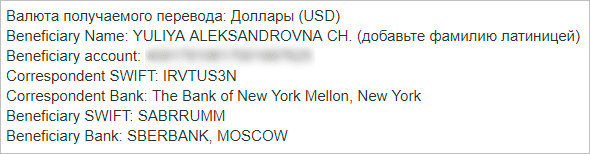

Если деньги из иностранного банка нужно получить россиянину, то необходимо предоставить отправителю данные, которые содержат код SWIFT. Например, если перевод делается на счет, открытый в Сбербанке, то поля платежки выглядят следующим образом (информация с сайта Сбербанка):

Еще проще получить реквизиты в своем мобильном приложении. По умолчанию они показываются для рублевых операций. Но если сменить валюту, то информация изменится.

Еще раз акцентирую ваше внимание, что все поля должны заполняться английскими буквами (Ф. И. О., адрес, назначение платежа и т. д.).

Вот как выглядят данные по моей карте в Сбербанке для получения евро и долларов.

Заключение

Надеемся, что у вас не возникнет сложностей с переводом денег за рубеж или с получением их от иностранных отправителей. IBAN был создан для упрощения и ускорения расчетов.

К сожалению, Россия использует другие стандарты, поэтому и возникает необходимость объяснять новые термины и аббревиатуры. Если сомневаетесь при заполнении платежного поручения, то лучше обратиться в офис банка и удостовериться, что деньги пойдут по нужному адресу.

До новых встреч!