Стандарты расчетных документов, порядок их заполнения, представления, отзыва и возврата устанавливается центральным банком страны.

Что такое расчетные документы

Расчетные документы — это оформленные в письменном виде требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы и оказанные услуги.

Осуществление безналичных расчетов в валюте Российской Федерации на территории Российской Федерации регулируется Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 №383-П (далее — Положение №383-П).

Согласно пункту 1.12 Положения №383-П расчетными (платежными) документами являются:

- платежные поручения;

- инкассовые поручения;

- платежные требования;

- платежные ордера;

- банковские ордера.

При этом перевод денежных средств с применением банковского ордера осуществляется Банком России, кредитной организацией (далее — банк) с учетом особенностей, предусмотренных Указанием Банка России от 24.12.2012 №2945-У «О порядке составления и применения банковского ордера» (пункт 1.27 Положения №383-П).

- Платежное поручение – основной документ по безналичным расчетам, представляет собой поручение плательщика банку о перечислении (переводе) с его счета определенной суммы на счет получателя. При одновременном перечислении средств с одного счета плательщика на счета нескольких получателей, обслуживаемых одним банком, составляются сводные поручения.

- Платежное требование-поручение – требование получателя средств к плательщику об уплате определенной суммы через банк. Представляется получателем средств в банк, ведущий счет плательщика, и используется им после акцепта плательщика как платежное поручение.

- Заявление на открытие аккредитива – поручение плательщика при аккредитивной форме расчетов о депонировании суммы аккредитива с его счета на отдельном счете в банке продавца для оплаты товаров, отгружаемых в счет аккредитива.

Ключевые реквизиты документов

Несмотря на различия между видами расчетных документов все они в зависимости от особенностей формы и порядка осуществления расчетов такие документы должны содержать следующие реквизиты:

- наименование расчетного документа и код формы;

- номер расчетного документа, число, месяц и год его выписки;

- вид платежа;

- наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

- наименование и местонахождение банка плательщика, его банковский идентификационный код, номер корреспондентского счета или субсчета;

- наименование получателя средств, номер его счета, ИНН;

- наименование и местонахождение банка получателя, его код, номер корреспондентского счета или субсчета;

- назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается);

- сумму платежа, обозначенную прописью и цифрами;

- очередность платежа;

- вид операции в соответствии с правилами ведения бухгалтерского учета;

- подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Платежный ордер (в электронном виде или на бумажном носителе) составляется банком в целях частичного исполнения распоряжений о переводе денежных средств в случаях, предусмотренных законодательством или договором (пункт 4.4 Положения №383-П).

Платежные поручения, инкассовые поручения, платежные требования составляются плательщиками, взыскателями, получателями средств в электронном виде или на бумажном носителе, что следует из пунктов 5.4, 7.3, 9.5 Положения №383-П. Напомним, что плательщиками, получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица, банки. Взыскатели средств могут являться получателями средств. По распоряжениям взыскателей средств, в том числе органов принудительного исполнения, налоговых органов, получателем средств может быть также орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств. Взыскатель средств в распоряжении, направляемом с исполнительным документом о взыскании, указывает получателем средств себя или орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств. На это указывает пункт 1.2 Положения N 383-П.

Перечень и описание реквизитов распоряжений: платежного поручения, инкассового поручения, платежного требования, платежного ордера — приведены в Приложениях 1 и 8 к Положению N 383-П.

Формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажных носителях приведены в Приложениях 2, 4, 6 и 9 к Положению N 383-П.

Номера реквизитов платежного поручения, инкассового поручения, платежного требования, платежного ордера приведены в Приложениях 3, 5, 7 и 10 к Положению N 383-П.

Максимальное количество символов в реквизитах платежного поручения, инкассового поручения, платежного требования, платежного ордера, составляемых в электронном виде, установлено Приложением 11 к Положению N 383-П.

Обратите внимание, что формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажном носителе не должны превышать лист формата A4, что установлено пунктом 1.13 Положения N 383-П.

Количество экземпляров указанных распоряжений на бумажных носителях устанавливается банком.

Также следует обратить внимание на то, что платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления (пункт 5.5 Положения N 383-П).

Инкассовое поручение, платежное требование, предъявляемые через банк получателя средств, действительны для представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем их составления. Об этом сказано в пунктах 7.7, 9.6 Положения №383-П.

При приеме распоряжений к исполнению банк в соответствии с пунктом 2.1 Положения №383-П должен осуществить ряд процедур (далее — процедуры приема к исполнению распоряжения), которые включают в себя:

- удостоверение права распоряжения денежными средствами.

Отметим, что удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения в электронном виде осуществляется банком посредством проверки электронной подписи, аналога собственноручной подписи и (или) кодов, паролей, иных средств, позволяющих подтвердить, что распоряжение в электронном виде подписано и (или) удостоверено в соответствии с пунктом 1.24 Положения N 383-П (пункт 2.3 Положения N 383-П).

Удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения на бумажном носителе (за исключением распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе) осуществляется банком посредством проверки наличия и соответствия собственноручной подписи (собственноручных подписей) и оттиска печати (при наличии) образцам, заявленным банку в карточке с образцами подписей и оттиска печати (далее — карточка).

При приеме к исполнению распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе кредитная организация проверяет наличие собственноручной подписи.

Удостоверение права использования электронного средства платежа осуществляется кредитной организацией посредством проверки номера, кода и (или) иного идентификатора электронного средства платежа;

- контроль целостности распоряжений.

В силу пункта 2.4 Положения №383-П контроль целостности распоряжения в электронном виде осуществляется банком посредством проверки неизменности реквизитов распоряжения.

Контроль целостности распоряжения на бумажном носителе осуществляется банком посредством проверки отсутствия в распоряжении внесенных изменений (исправлений);

- структурный контроль распоряжения.

Структурный контроль распоряжения в электронном виде согласно пункту 2.6 Положения №383-П осуществляется банком посредством проверки установленных реквизитов и максимального количества символов в реквизитах распоряжения.

Структурный контроль распоряжения на бумажном носителе осуществляется банком посредством проверки соответствия распоряжения установленной форме.

При приеме к исполнению распоряжения на бумажном носителе с использованием технологий кодирования (цифрового, штрихового) проверяется расположение кодов в месте, свободном от указания реквизитов;

- контроль значений реквизитов распоряжения.

На основании пункта 2.7 Положения №383-П контроль значений реквизитов распоряжения осуществляется посредством проверки в порядке, установленном банком, с учетом требований законодательства, значений реквизитов распоряжений, их допустимости и соответствия;

- контроль достаточности денежных средств.

Контроль достаточности денежных средств на банковском счете плательщика осуществляется банком плательщика при приеме к исполнению каждого распоряжения многократно или однократно в порядке, установленном банком (пункт 2.10 Положения №383-П).

Достаточность денежных средств на банковском счете плательщика определяется исходя из остатка денежных средств, находящихся на банковском счете плательщика на начало дня, и с учетом:

- сумм денежных средств, списанных с банковского счета плательщика и зачисленных на банковский счет плательщика до определения достаточности денежных средств на банковском счете плательщика;

- сумм наличных денежных средств, выданных с банковского счета плательщика и зачисленных на банковский счет плательщика до определения достаточности денежных средств на банковском счете плательщика.

В случаях, предусмотренных законодательством или договором, достаточность денежных средств на банковском счете плательщика определяется с учетом:

- сумм денежных средств, подлежащих списанию с банковского счета плательщика и (или) зачислению на банковский счет плательщика на основании распоряжений, принятых к исполнению и не исполненных до определения достаточности денежных средств на банковском счете плательщика;

- сумм кредита, предоставляемого банком плательщика в соответствии с договором при недостаточности денежных средств на банковском счете плательщика (овердрафт);

- иных сумм денежных средств в соответствии с федеральным законом или договором.

При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в последовательности поступления распоряжений в банк, если законодательством или договором не предусмотрено изменение указанной последовательности. При приостановлении операций по банковскому счету плательщика в соответствии с федеральным законом указанные распоряжения помещаются в очередь распоряжений, ожидающих разрешения на проведение операций.

При недостаточности денежных средств на банковском счете плательщика — юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, кредитной организации после осуществления контроля достаточности денежных средств на банковском счете (многократно или однократно) распоряжения не принимаются банком к исполнению и возвращаются (аннулируются) отправителям распоряжений не позднее рабочего дня, следующего за днем поступления распоряжения либо за днем получения акцепта плательщика, за исключением:

- распоряжений четвертой и предыдущей очередности списания денежных средств с банковского счета, установленной федеральным законом;

- распоряжений взыскателей средств пятой очередности списания денежных средств с банковского счета, установленной федеральным законом;

- распоряжений, принимаемых банком к исполнению или предъявляемых банком в соответствии с законодательством или договором.

Для справки. Очередность списания денежных средств с банковских счетов установлена статьей 855 Гражданского кодекса Российской Федерации, согласно которой при недостатке денег на счете клиента банка списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни или здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Принятые к исполнению указанные распоряжения помещаются банком в очередь не исполненных в срок распоряжений для дальнейшего осуществления контроля достаточности денежных средств на банковском счете плательщика и исполнения распоряжений в срок и в порядке очередности списания денежных средств с банковского счета, которые установлены федеральным законом.

При помещении распоряжения в очередь не исполненных в срок распоряжений банк направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе по форме, установленной банком, либо возвращает экземпляр распоряжения на бумажном носителе в срок не позднее рабочего дня, следующего за днем помещения распоряжения в очередь не исполненных в срок распоряжений. В распоряжении, помещенном в очередь не исполненных в срок распоряжений, банк указывает дату помещения распоряжения в очередь. При помещении распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, в очередь не исполненных в срок распоряжений указанное уведомление направляется банком плательщика банку получателя средств для передачи получателю средств.

При приостановлении в соответствии с федеральным законом операций по банковскому счету плательщика распоряжения, находящиеся в очереди не исполненных в срок распоряжений, на которые распространяется приостановление, помещаются в очередь распоряжений, ожидающих разрешения на проведение операций. При отмене приостановления операций по банковскому счету плательщика указанные распоряжения подлежат исполнению при достаточности денежных средств на банковском счете плательщика или помещаются в очередь не исполненных в срок распоряжений при недостаточности денежных средств на банковском счете плательщика в последовательности помещения распоряжений в очередь до приостановления операций по банковскому счету плательщика.

При недостаточности денежных средств на банковском счете плательщика — физического лица распоряжения, если иное не предусмотрено законодательством или договором, не принимаются банком к исполнению и возвращаются (аннулируются) не позднее рабочего дня, следующего за днем поступления распоряжения. Очередь не исполненных в срок распоряжений к банковским счетам плательщиков — физических лиц не ведется.

Достаточность денежных средств по принятым к исполнению распоряжениям в целях осуществления перевода денежных средств без открытия банковского счета определяется кредитной организацией исходя из суммы предоставленных клиентом денежных средств.

Кроме вышеназванных действий, банк плательщика при поступлении распоряжения получателя средств, требующего акцепта плательщика, должен осуществить контроль наличия заранее данного акцепта плательщика в соответствии с подпунктом 2.9.1 пункта 2.9 Положения N 383-П или при отсутствии заранее данного акцепта плательщика — получить акцепт плательщика в соответствии с подпунктом 2.9.2 пункта 2.9 Положения N 383-П.

На основании пункта 2.13 Положения N 383-П в поступившем распоряжении банк плательщика должен указать дату поступления этого распоряжения.

В поступившем от получателя средств распоряжении банк получателя средств должен указать дату поступления распоряжения в банк получателя средств.

При положительном результате процедур приема к исполнению распоряжения в электронном виде банк должен принять распоряжение к исполнению и направить отправителю уведомление в электронном виде о приеме распоряжения к исполнению с указанием информации, позволяющей отправителю идентифицировать распоряжение и дату приема его к исполнению. В случае помещения распоряжения в очередь не исполненных в срок распоряжений в распоряжении и в уведомлении в электронном виде банк должен указать дату помещения распоряжения в очередь. Обратите внимание, что уведомление в электронном виде должно быть направлено в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При отрицательном результате процедур приема к исполнению распоряжения в электронном виде банк должен направить отправителю распоряжения уведомление в электронном виде об аннулировании распоряжения с указанием информации, позволяющей отправителю идентифицировать аннулируемое распоряжение, дату его аннулирования, а также причину аннулирования, которая может быть указана в виде кода, установленного банком и доведенного до сведения отправителя распоряжения. При этом указанное уведомление должно быть направлено в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк должен:

- принять распоряжение к исполнению;

- подтвердить его прием посредством проставления даты приема распоряжения к исполнению, даты помещения распоряжения в очередь не исполненных в срок распоряжений (при помещении в очередь), штампа и подписи уполномоченного лица банка;

- вернуть отправителю экземпляр распоряжения в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк должен вернуть его отправителю в установленном им порядке не позднее рабочего дня, следующего за днем поступления в банк распоряжения. При этом в возвращаемом распоряжении банк должен проставить дату возврата, отметку о причине возврата, штамп и подпись уполномоченного лица банка. Обратите внимание, что отметка о причине возврата, штамп и подпись уполномоченного лица банка могут проставляться как на лицевой стороне распоряжения в месте, свободном от указания значений реквизитов, так и на оборотной стороне распоряжения, на это указывает Банк России в Информации «Ответы на вопросы по применению Положения Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств».

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация должна принять распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения представить отправителю распоряжения экземпляр распоряжения на бумажном носителе или документ кредитной организации на бумажном носителе, подтверждающий прием распоряжения к исполнению, с проставленными датой приема и отметками банка, включая подпись уполномоченного лица банка.

При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация должна незамедлительно после выполнения процедур приема к исполнению распоряжения вернуть его отправителю распоряжения.

Обратите внимание, что банк может однократно подтвердить положительный результат выполнения всех или нескольких процедур приема распоряжений к исполнению.

Распоряжение считается принятым банком к исполнению при положительном результате выполнения процедур приема к исполнению, предусмотренных для соответствующего вида распоряжения, в том числе при помещении распоряжения в очередь не исполненных в срок распоряжений.

Следует сказать, что плательщики, а также взыскатели денежных средств вправе отозвать предъявленные распоряжения.

Согласно пункту 2.14 Положения №383-П отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств.

Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Составление заявления об отзыве и процедуры его приема к исполнению осуществляются банком в порядке, аналогичном порядку, предусмотренному для заявления об акцепте (отказе от акцепта) плательщика подпунктом 2.9.2 пункта 2.9 Положения №383-П.

Банк не позднее рабочего дня, следующего за днем поступления заявления об отзыве, должен направить отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка.

Заявление об отзыве служит основанием для возврата (аннулирования) банком распоряжения.

Отзыв распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, осуществляется через банк получателя средств. Банк получателя средств осуществляет отзыв распоряжения получателя средств путем направления в банк плательщика заявления об отзыве, составленного на основании заявления об отзыве получателя средств в электронном виде или заявления получателя средств на бумажном носителе, с проставлением даты поступления заявления получателя средств, штампа банка получателя средств и подписи уполномоченного лица банка получателя средств.

Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется клиентом посредством отмены операции с использованием электронного средства платежа.

Возврат (аннулирование) неисполненных распоряжений осуществляется банком не позднее рабочего дня, следующего за днем, в который возникло основание для возврата (аннулирования) распоряжения, включая поступление заявления об отзыве (пункт 2.15 Положения №383-П).

При возврате (аннулировании) распоряжений банком выполняются процедуры, предусмотренные пунктом 2.13 Положения №383-П при отрицательном результате процедур приема к исполнению распоряжения. Возврат (аннулирование) распоряжения может осуществляться при первом отрицательном результате выполняемых процедур приема к исполнению распоряжения.

Порядок выполнения процедур отзыва и возврата (аннулирования) распоряжений устанавливается банком с учетом требований пунктов 2.14 и 2.15 Положения №383-П.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Добавить в «Нужное»

Реквизиты платежного поручения

Целью платежного поручения является исполнение банком на основе реквизитов указанного документа требования клиента о перечислении денежных средств получателю платежа. Реквизиты платежного поручения позволяют банку-исполнителю идентифицировать плательщика, получателя платежа, его основание и цель, а также получить иные сведения, необходимые для корректного исполнения требования клиента о перечислении денежных средств. Рассмотрим основные из них.

Основные реквизиты платежного поручения

Ориентируясь на сведения, указанные в платежном поручении, банк обязан перечислить денежные средства их конечному получателю.

Для того, чтобы выполнить требование о перечислении денежных средств, банку необходимо знать:

- кто именно перечисляет денежные средства;

- кому перечисляются денежные средства;

- размер перечисляемых средств;

- какой именно платеж осуществляется и на каком основании.

Кроме этого, необходимо зафиксировать сведения о самом документе при помощи соответствующего порядкового номера и даты.

Указанным сведениям соответствуют обязательные реквизиты платежного поручения.

Форма «платежки», а также порядок заполнения ее реквизитов утверждены в Правилах осуществления перевода денежных средств, утвержденных Банком России 19 июня 2012 года (далее – Правила № 383-П).

В качестве основных реквизитов рассматриваемого платежного документа, в частности, можно рассматривать:

- сведения о плательщике (к ним относятся его наименование или Ф.И.О. (8), ИНН (60), КПП (102), банковские реквизиты (9, 10, 11, 12));

- сведения о получателе платежа (к ним также относятся наименование или Ф.И.О. (16), ИНН (61), КПП (103), банковские реквизиты (13, 14, 15, 17));

- сведения о платеже (сумма в рублях (6, 7), КБК – для платежей в бюджет (104), соответствующее назначение перечисления (24)).

Кроме этого, заполнение реквизитов платежного поручения обязательно должно сопровождаться подписью плательщика (44). Без нее банк не примет поручение к исполнению.

Прочие реквизиты платежки

Помимо вышеуказанных основных реквизитов рассматриваемый платежный документ содержит и иные. Рассмотрим их:

- поле 105. В этом поле указывается код, классифицирующий муниципальное образование (ОКТМО). Правила, обязывающие заполнять указанный реквизит при осуществлении отдельных видов платежей, утверждены Приказом Минфина от 12.11.2013 N 107н. Соответствующие значения ОКТМО утверждены Приказом Росстандарта от 14 июня 2013 года;

- поле 106. В этом поле отражается буквенный код основания платежа (п. 7 Правил, утвержденных Приказом Минфина № 107н от 12.11.2013 (далее – Правила № 107н));

- поле 107. Этому реквизиту соответствует буквенно-цифровое значение налогового периода;

- поля 108 и 109. В указанных полях соответственно отражаются номер и дата документа – основания для платежа;

- поле 22 «Код» — уникальный идентификатор начисления. Особенностью этого реквизита является то, что, если его точное значение неизвестно, в соответствующем поле возможно проставить значение «0»;

- поле 101. В этом поле указывается цифровой код, соответствующий статусу плательщика.

Платежное поручение содержит и некоторые иные реквизиты, узнать конкретное назначение которых позволят Правила №107н и № 383-П.

Законодательство в соответствующей сфере к настоящему моменту каких-либо изменений не претерпело, поэтому реквизиты платежного поручения с 2017 года не изменятся.

Важно помнить, что некорректное заполнение реквизитов платежного документа может повлечь ошибочное перечисление денежных средств и иные негативные последствия. К примеру, перечисление налогового платежа с неверно заполненными реквизитами может стать основанием для признания обязанности по уплате налога неисполненной. Это произойдет в случае неверного указания счета Казначейства и наименования банка получателя, повлекшего факт отсутствия поступления налога в бюджетную систему Российской Федерации на требуемый счет Казначейства.

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки с учетом того, что с 1 января 2023 года все организации и ИП без исключения переходят на уплату налогов и взносов посредством механизма единого налогового платежа. Всю самую интересную и полезную информацию, касающуюся данного механизма уплаты, а также единого налогового счета мы собрали в специальной подборке «Единый налоговый платеж — 2023».

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов с 1 января 2023 года, подробно разъяснили эксперты «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к изучению материала.

Вид платежа

После введения в действие Положения № 762 в поле 5 зачастую указывается вид платежа: «Электронно». Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его, в частности, заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 года основные коды:

- 01 — при перечислении налогов, входящих в ЕНП, а также налогов, не входящих в ЕНП;

- 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам (ранее статус 02 означал уплату налогов налоговым агентом).

ВАЖНО! Теперь статус 01 предназначен не только организациям, но и физлицам, как ИП, так и обычным «физикам». Статус 02 используется компаниями, ИП, нотариусами и пр. (то есть бизнес-субъектами), которые заменяют платежками уведомления по ЕНП. Такие поправки в порядок заполнения действуют с 11.02.2023 (приказ Минфина от 30.12.2022 № 199н). Смотрите образцы заполнения платежек здесь.

Полный и актуальный список статусов плательщика смотрите в КонсультантПлюс. Пробный доступ к ситеме бесплатный.

До 2023 года основные коды статуса были такими:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

А статус 13 с 01.10.2021 должны были использовать:

- ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 09);

- нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 10);

- адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 11);

- глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 12).

Сумма платежа

Для указания суммы в платежке имеется два поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф.И.О. предпринимателя и его правовой статус либо Ф.И.О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

ВАЖНО! При заполнении платежки на ЕНП указывать КПП обязаны только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика.

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! С 2023 года платежи по налогам, взносам (кроме травматизма) и пр. направляются на реквизиты УФК по Тульской области. Подробнее см. здесь. Реквизиты для платежей в СФР ищите на его сайте.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

О том, какой порядок уплаты налогов и взносов, а также зачета и возврата действует с 1 января 2023 года узнайте из путеводителя от «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям, и др.), а с 01.05.2022 — в том числе выплат, которые носят характер единовременных (как защищенных, так и не защищенных от взыскания по закону от 02.10.2007 № 229-ФЗ).

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносо, в том числе и для ЕНП, это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается, НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Для ЕНП определен КБК 18201061201010000510. Расшифровку по видам налогов и в том числе и по КБК, нужно будет представлять в специальном уведомлении, которое будет направляться налоговикам до срока перечисления налога. Хозяйствующие субъекты в течение 2023 года вправе не сдавать уведомления по ЕНП, а перечислять платежи по указанным в платежке КБК, однако для этого необходимо выполнение нескольких условий. Каких? Об этом читайте здесь.

Подробнее о расчетах в рамках ЕНП читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Приводим ОКТМО

С 2023 года для перечисления ЕНП в поле 105 предусмотрено значение «0». Но и указание значения ОКТМО не запрещено. Расшифровка ОКТМО также должна быть представлена в уведомлении на ЕНП.

Ранее код по ОКТМО в обязательном порядке приводился в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен был соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

С 2023 года в платежках по налогам всегда указывается 0. Не важно, это платежка на ЕНП или платежка на отдельный налог, взнос, заменяющая уведомление по ЕНП.

До перехода на ЕНП в поле 106 указывали состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

В платежке на уплату ЕНП в 2023 году поле 107 должно быть заполнено значением «0».

В платежках на отдельные налоги, заменяющих уведомления по ЕНП, оно заполняется в прежнем порядке.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023; 04.09.2023.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2022».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этих полях ставится 0.

Ранее в поле 108 указывали номер документа, который является основанием платежа.

Ноль (0) проставляли:

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводили номер документа, на основании которого переводится платеж. При этом знак № не ставили.

С 01.10.2021 по полю 108 можно было отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР стали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражалась дата документа — основания платежа.

Формат даты был следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводилась дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставился ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Подробнее об этом читайте в материале «Заполняем поле 110 в платежном поручении в 2022-2023 годах».

Назначение платежа в налоговой платежке

После перехода на ЕНП для поля 24 «Назначение платежа» установлено, что в нем приводится дополнительная информация, необходимая для идентификации платежа. Но есть один неясный момент, о котором мы рассказываем здесь.

До 2023 года в поле 24 «Назначение платежа» можно было привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следовало указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки был возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имелась.

Заполненный образец полей платежного поручения в 2022 году можно скачать на нашем сайте по ссылке ниже:

Скачать заполненный образец полей платежного поручения

Скачать заполненный образец полей платежного поручения

Платежные поручения, оформленные по образцу 2023 года на перечисление ЕНП, можно найти тут.

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком, а правила по налоговым платежкам Минфином. С 2023 года они существенно поменялись. Но правильное оформление платежки так осталось залогом поступления денежных средств в нужное ведомство на нужный счет.

Кодовое основание платежа, 106 графа, предназначается для обозначения денежных выплат при исполнении обязательств налогоплательщиков перед бюджетом РФ и не используется в остальных случаях. В каком порядке заполняется этот реквизит? Можно ли проставить нулевое значение? Разберемся в нормативных требованиях.

Для чего нужно 106 поле в платежке

Одним из основных инструментов безналичных расчетов является платежное поручение, типовой бланк которого утвержден Банком РФ в постановлении № 383-П от 19.06.12 г. Этим же актом регулируется порядок заполнения реквизитов, включая поле 106. Согласно п. 4 Приложения № 1 к Постановлению показатель «основание налогового платежа» обозначается только при перечислении средств в бюджет государства.

Указанный регламент распространяется как на юрлиц, так и на предпринимателей, а также физлиц. Сведения о платеже идентифицируются по видам отчислений, то есть налогам, сборам, взносам; по способу погашения долга – добровольному или принудительному; времени возникновения обязательств – платежи прошлых периодов, текущего года и т.д. Чтобы правильно заполнить в 2017 году платежное поручение и поле 106, следует руководствоваться актуальным перечнем в п. 7 Приложения № 2 к Приказу Минфина № 107н от 12.11.13 г.

Основание платежа поле 106 – расшифровка

Рассмотрим, какая бывает расшифровка основания платежа в платежном поручении, и как вносятся данные в этот реквизит. Значение показателя всегда состоит из двух заглавных печатных букв и заполняется по формату «ХХ». Не допускается оставлять пустое основание платежа в платежке: следует либо внести официальное условное обозначение, либо проставить «0».

Действующие виды показателя «основание платежа» в поле 106:

|

Буквенная кодировка |

Расшифровка значений по п. 7 Приложения № 2 Приказа № 107н |

|

ТП |

Основание платежа ТП – это обозначение всех перечислений текущего календарного года |

|

ЗД |

Используется при добровольном перечислении сумм обязательств за истекшие периоды, при этом требование ИФНС отсутствует |

|

БФ |

Текущие перечисления физлица с собственного расчетного счета |

|

ТР |

Используется при принудительном погашении (по требованиям ИФНС) обязательств |

|

РС |

Проставляется при исполнении обязательств по рассроченным долгам |

|

ОТ |

Указывается при исполнении обязательств по отсроченным долгам |

|

РТ |

Проставляется при исполнении обязательств по реструктуризированным долгам |

|

ПБ |

Применяется при исполнении обязательств компанией-должником в ходе банкротства |

|

ПР |

Указывается при исполнении обязательств по приостановленным к взысканию долгам |

|

АП |

Обозначает исполнение обязательств по результатам актов проверки |

|

АР |

Проставляется при исполнении обязательств по результатам исполнительного документа |

|

ИН |

Используется при оплате сумм в рамках инвестиционного кредита ИФНС |

|

ТЛ |

Указывает на перечисление долгов третьими лицами за компанию-должника в стадии банкротства |

|

ЗТ |

Применяется при оплате текущих долгов должником-банкротом |

Обратите внимание! Основание платежа – пени, как таковое в п. 7 Приложения № 2 отсутствует. Чтобы обозначить, какой именно долг погашается – налог, пени или штраф, следует выбрать отдельный КБК и указать в поле 106 код «ЗД» – при добровольном погашении обязательств; «ТР» – при погашении по требованию территориального подразделения ИФНС или «АП» – при расчетах по акту проверки.

Когда допускается нулевой показатель основания платежа 106

В связи с тем, что основанием для платежа являются, прежде всего, суммы обязательств перед бюджетом, налогоплательщики задаются вопросом: что будет, если это поле заполнить неправильно? Как уже было сказано выше, не допускается оставлять пустой гр. 106, но проставление «0» или указание некорректного значения не считается достаточным основанием для отказа в зачислении платежа.

Если по какой-либо причине плательщик проставил «0» или неверный буквенный код, сотрудники налоговых органов самостоятельно присваивают нужное значение, ориентируясь на общие законодательные требования (п. 7 Приложения № 2 Приказа № 107н). Поступившие средства не подлежат отнесению на невыясненные доходы и зачисляются на счет налогоплательщика. Возможно, для уточнения платежа потребуется представить письменные пояснения в виде заявления в произвольной форме.

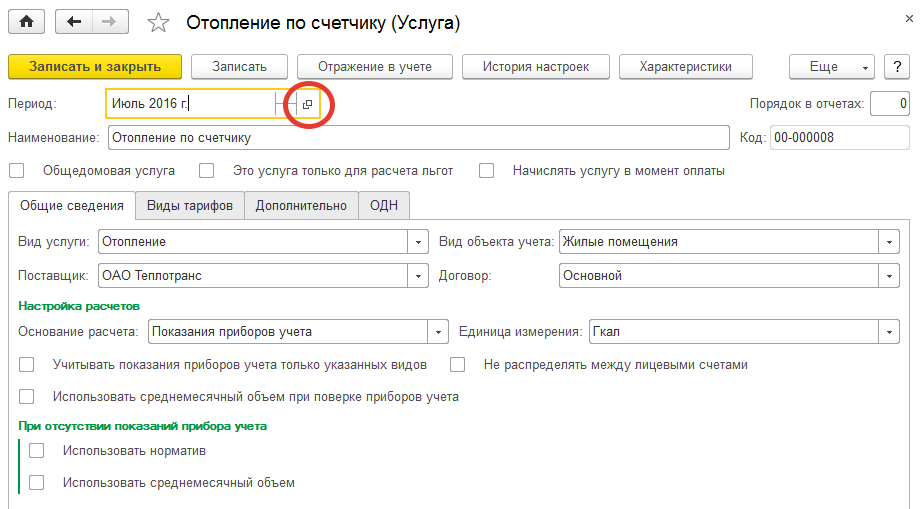

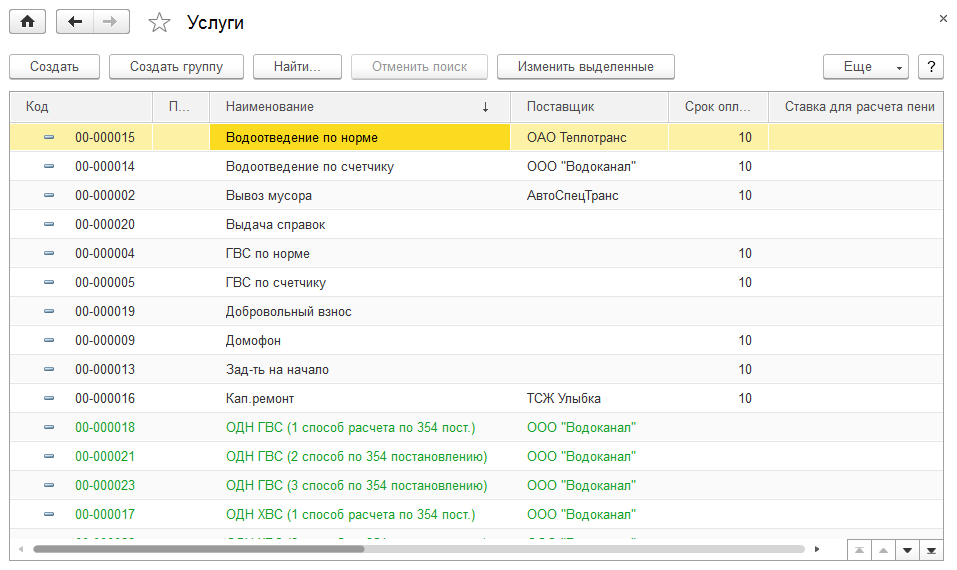

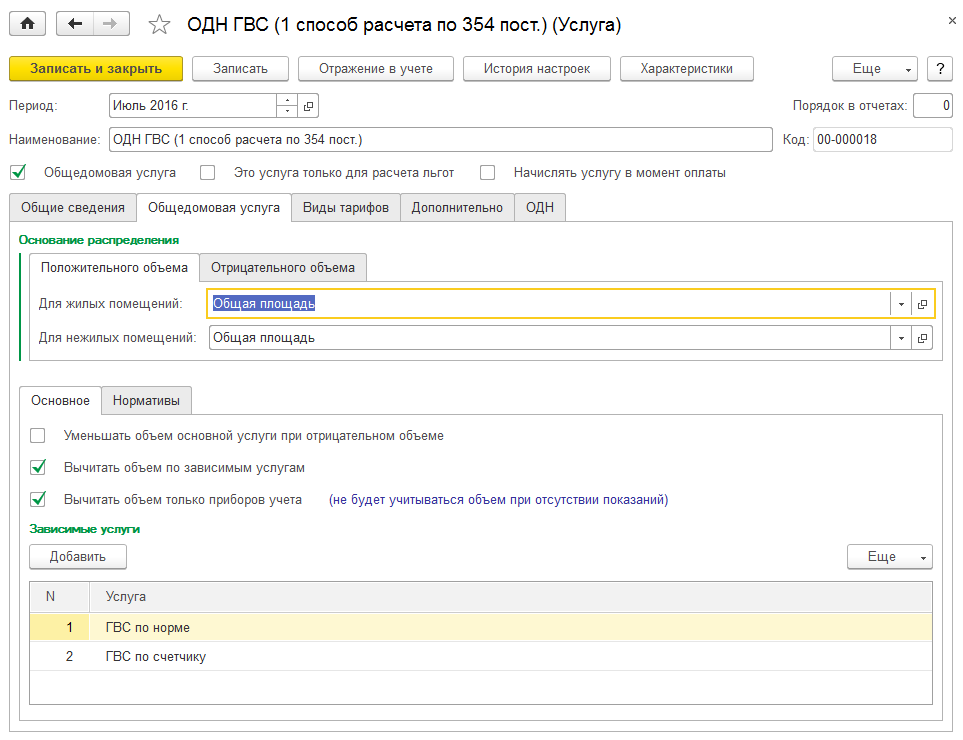

Справочник находится в подсистеме «Настройки расчета квартплаты», блок «Услуги». Предназначен для хранения информации обо всех возможных услугах.

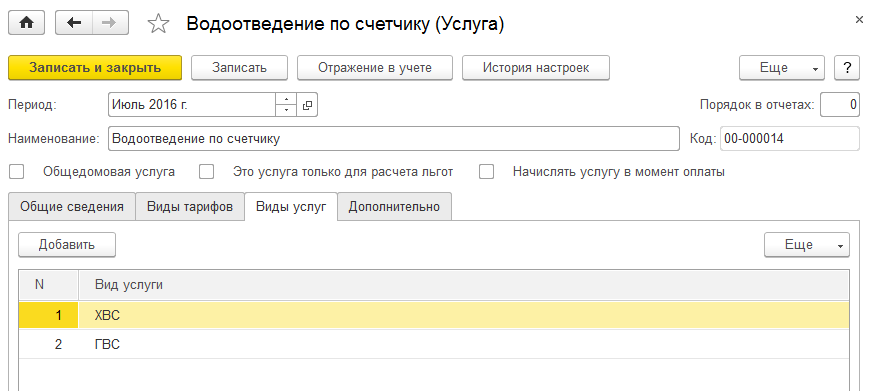

Элемент справочника «Услуги» содержит следующие реквизиты:

- «Наименование» – название услуги;

- «Код» – автоматически присваиваемый номер для идентификации услуги;

- «Порядок в отчетах» – порядок услуги в отчетах, необязательный для заполнения реквизит. Реквизит считается незаполненным, если его значение – «0»;

- Флаг «Эта услуга только для расчета льгот» необходимо установить, если услуга является служебной и служит только для расчета льгот. Это может понадобиться в том случае, если правила расчета начислений за услугу, предусмотренные организацией, отличаются от правил расчета за услугу при предоставлении льгот (например, в организации тех. обслуживание начисляется равными суммами по всем лицевым счетам, а для расчета льгот оно должно начисляться в соответствии с общей площадью помещений);

- Флаг «Общедомовая услуга» необходимо установить, если услуга является общедомовой. При его установке на форме появляется закладка «Общедомовая услуга»;

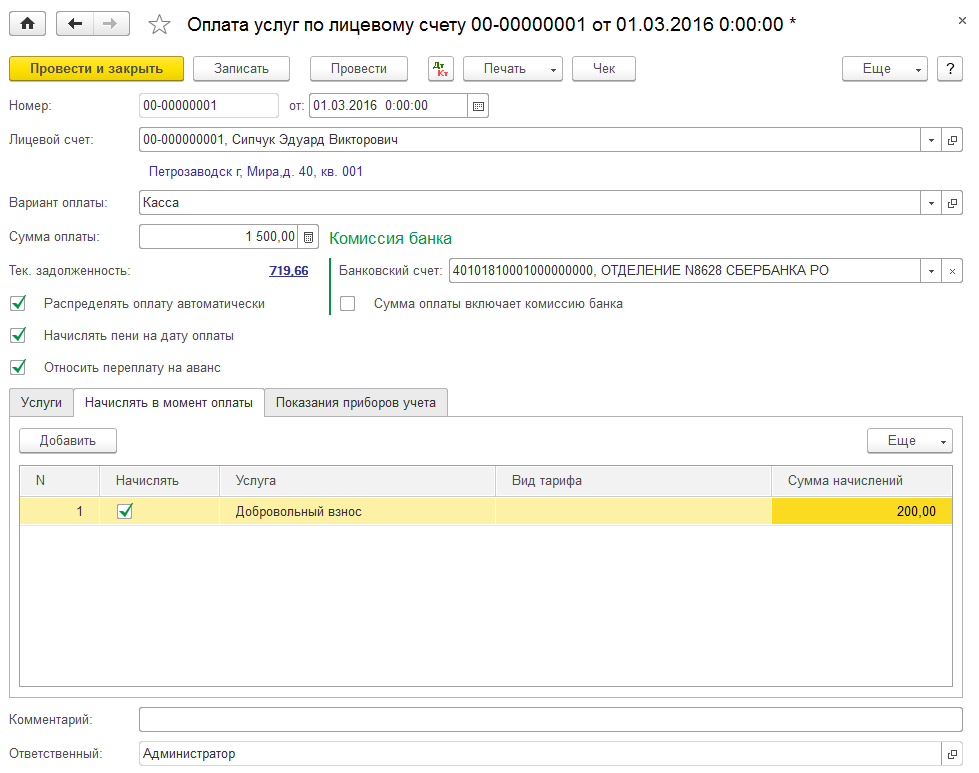

- Флаг «Начислять услугу в момент оплаты». Если установить данный флаг, то при начислении за услуги по лицевому счету, к которому была подключена услуга с установленным флагом «Начислять услугу в момент оплаты», начисление за данную услугу выполняться не будет.

Если в документе «Оплата услуг» в качестве реквизита «Лицевой счет» указать лицевой счет, к которому подключена услуга с установленным флагом «Начислять услугу в момент оплаты», то на форме появится закладка «Начислять в момент оплаты». На данной закладке отобразится услуга, которая была настроена с установленным флагом «Начислять услугу в момент оплаты». При установлении флага «Начислять», расположенного напротив услуги, будет выполняться начисление за данную услугу в момент оплаты.

В качестве примера к такой услуге можно отнести услугу «Добровольный взнос». На данную услугу обязательно должен быть установлен тариф, и данная услуга должна быть подключена к лицевому счету).

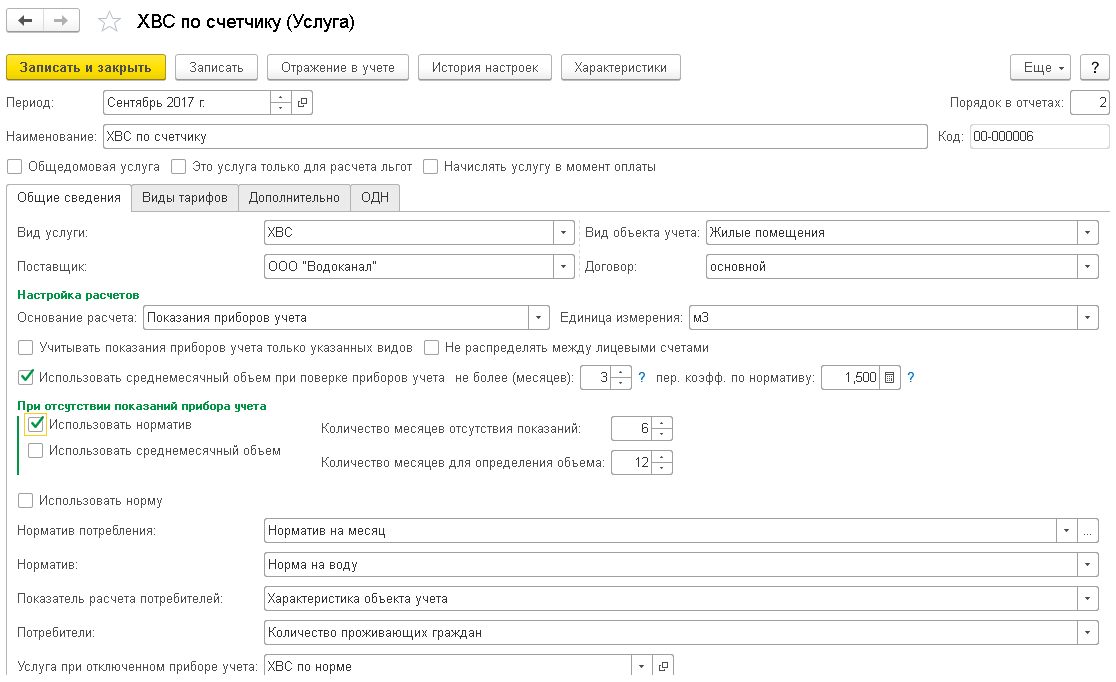

Вкладка «Общие сведения»

- «Вид услуги» – элемент справочника «Виды услуг»;

- «Поставщик» – поставщик услуги, элемент справочника «Контрагенты»;

- «Договор» – договор с поставщиком, используется при выгрузке проводок в конфигурацию фирмы «1С» «Бухгалтерия предприятия 3.0». Элемент справочника «Договоры контрагентов»;

- «Вид объекта учета» – вид объекта учета, к которому относится услуга. Может принимать следующие значения:

- «Жилые помещения»;

- «Здания и сооружения»;

- «Нежилые помещения».

- «Единица измерения» – можно указать, в каких единицах измерения учитывается показатель, используемый для расчета услуги. Элемент справочника «Классификатор единиц измерения»;

- «Основание расчета» – описывает способ, используя который будет рассчитываться услуга. Элемент справочника «Основания расчета услуг».

Если услуга рассчитывается на основании объема потребления других услуг (в основании расчета услуги реквизит «Показатель расчета» установлен как «Объем потребления группы услуг»), на форме элемента справочника появляется дополнительная закладка «Виды услуг», на ней необходимо указать виды услуг, из объема потребления которых рассчитывается данная.

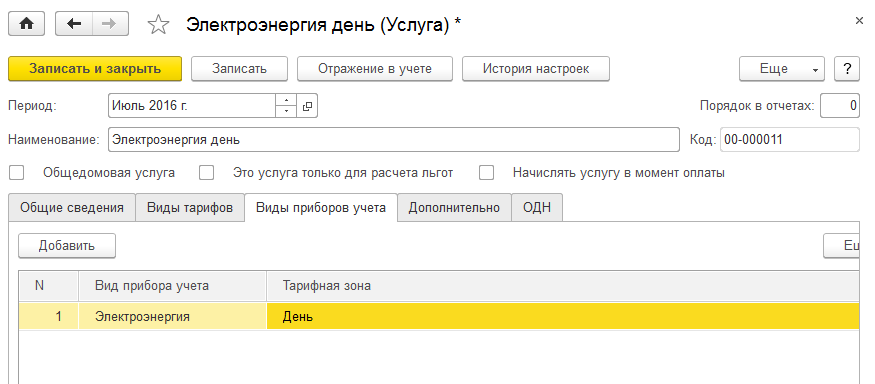

- Флаг «Учитывать показания приборов учета только указанных видов» появляется в случае, если в основании расчета услуги реквизит «Показатель расчета» установлен как «Показания приборов учета».

Данный флаг необходим в том случае, если начисления за услугу рассчитываются на основании многотарифного счетчика. При этом на появившейся закладке «Виды приборов учета» необходимо указать вид прибора учета и наименование тарифной зоны, которой соответствует данная услуга.

- Флаг «Не распределять между лицевыми счетами» – устанавливается в случае, если в течение расчетного периода произошла смена лицевого счета и необходимо не распределять начисленный объем пропорционально дням, а произвести анализ даты закрытия лицевого счета и в зависимости от этого распределить объем:

- Если показания приборов учета будут введены один раз до даты закрытия лицевого счета, то весь объем будет начислен на закрытый лицевой счет;

- Если показания будут введены после даты закрытия лицевого счета, то произойдет начисление в полном объеме на открытый лицевой счет;

- Если показания будут введены два раза, до даты закрытия и после нее, тогда произойдет начисление и на закрытый, и на открытый лицевой счет согласно введенным показаниям.

- Флаг «Использовать среднемесячный объем при поверке приборов учета» появляется в случае, если в основании расчета услуги реквизит «Показатель расчета» установлен как «Показания приборов учета».

- Поле «не более (месяцев)» – определяет количество месяцев начислений по среднему при поверке приборов учета или при выходе приборов учета из строя, при превышении этого значения начинается расчет по нормативу;

Если данный реквизит равен нулю, то при расчете начисления за данную услугу будет использоваться объем по нормативу до тех пор, пока у прибора учета будет статус «На поверке» или «Вышел из строя».

- Поле «пер. коэф. по нормативу» – если значение коэффициента установлено, то после перехода с начисления среднемесячного объема при поверке приборов учета (или выходе из строя) на начисление по нормативу будет применятся переводной коэффициент.

Данный флаг необходимо установить в том случае, если при поверке приборов учета (статус прибора учета «На поверке») или при выходе прибора учета из строя (статус прибора учета «Вышел из строя») начисления за услуги необходимо осуществлять в соответствии со среднемесячными показаниями за предшествующее указанное количество месяцев.

- Флаг «Использовать норму» необходимо установить в том случае, если расчет услуги производится по норме. Норму необходимо использовать в том случае, если при расчете начисления по данной услуге используется повышенный тариф (тариф «сверх»). То есть при расчете будет умножаться на повышенный тариф та часть объема потребления услуги, которая превышает заданную норму.

При установке данного флага становятся видимыми реквизиты «Норма», «Показатель расчета потребителей» и «Потребители».

- «Норма» – необходимо выбрать вид социальной нормы потребления для данной услуги из справочника «Нормы и стандарты учета», согласно которой будет определяться норма.

- «Показатель расчета потребителей», «Потребители» – в данных реквизитах указывается, относительно какой характеристики будет считаться норма и норматив, то есть, какую именно величину программа будет считать количеством потребителей услуги. Например, «Показатель расчета потребителей» – Характеристика объекта учета, «Потребители» – Количество проживающих. В этом случае для расчета нормы и норматива программа будет учитывать количество проживающих в жилом помещении.

- «Услуга при отключенном приборе учета» – если основание расчета установлено «Показания приборов учета», но у лицевого счета прибор учета имеет статус «Отключен», то можно указать услугу, по которой будет идти расчет в этом случае.

- «Услуга пов. коэфф. при отключенном приборе учета» – поле доступно для заполнения, если заполнен реквизит «Услуга при отключенном приборе учета», позволяет указать услугу, по которой будет начисление по повышающему коэффициенту при отключенном приборе учета.

Реквизиты блока «При отсутствии показаний приборов учета» закладки «Общие сведения»

- Флаг «Использовать норматив» необходимо установить в том случае, если начисления за услуги при отсутствии показаний происходят в соответствии с нормативом потребления, который необходимо указать в полях: «Норматив потребления», «Норматив»;

- «Норматив потребления» – становится видимым при установке флага «Использовать норматив», может принимать следующие значения:

- Норматив на день. В этом случае при расчете объема потребления текущей услуги за месяц значение установленного норматива будет умножаться на количество дней месяца;

- Норматив на месяц.

- «Норматив» становится видимым после того, как будет установлен реквизит «Норматив потребления». Выбирается из справочника «Нормы и стандарты учета»;

- «Количество месяцев отсутствия показаний» – становится видимым при установке флага «Использовать норматив». Данным реквизитом определяется, через сколько месяцев отсутствия показаний программа будет считать услугу по среднему или по нормативу, в зависимости от настроек.

Если данный реквизит равен единице, то при отсутствии показаний прибора учета в текущем месяце услуга в данном месяце будет рассчитываться по нормативу.

- Флаг «Использовать среднемесячный объем» устанавливается в том случае, когда в случае отсутствия показаний приборов учета необходимо начислять услугу по среднемесячным показаниям приборов учета.

При установке данного флага становятся видимыми реквизиты «Количество месяцев отсутствия показаний», «Количество месяцев для определения объема», «Начисление по среднему не более (месяцев)» и «Минимальное количество месяцев подключения прибора для расчета по среднему».

- «Количество месяцев отсутствия показаний» – такой же, что и при установлении флага «Использовать норматив».

- «Количество месяцев для определения объема» – указывается то количество месяцев, за которое необходимо рассчитать среднемесячный объем.

- «Начисление по среднему не более (месяцев)» – определяет количество месяцев начислений по среднему, при превышении этого значения начинается расчет по нормативу.

- «Минимальное количество месяцев подключения прибора для расчета по среднему» – если прибор учета подключен меньше указанного количества месяцев, то в случае отсутствия показаний расчет будет происходить по нормативу.

Если данный реквизит равен нулю, то при расчете начисления за данную услугу будет использоваться среднемесячный объем до тех пор, пока пользователь не принесет показания прибора учета.

Например, в блоке «При отсутствии показаний приборов учета» установлен флаг «Использовать норматив» и реквизит «Количество месяцев отсутствия показаний» равен двум. Тогда при отсутствии показаний в текущем месяце начисления по услуге выполняться не будут, а при отсутствии показаний в последующем месяце услуга будет рассчитываться по нормативу.

Когда пользователь приносит показания счетчика, данные показания могут быть введены в документе «Ввод показаний индивидуальных приборов учета» двумя способами:

- Задним числом (необходимо разбить показания на все месяца, в которых данные показания предоставлены не были). В этом случае необходимо выполнить перерасчет за период, в котором были внесены данные показания.

В данном случае Вы полностью контролируете, на какие объемы, в каком месяце и по какому тарифу программа выполнит начисления квартплаты и льготы по лицевому счету.

- В текущем месяце – перерасчет выполнится в результате проведения документа «Начисление за услуги». При перерасчете, выполненном документом «Начисление за услуги», от показаний прибора учета, принесенных пользователем, вычитаются объемы потребления услуги, полученные при отсутствии показаний. Объем, полученный в результате перерасчета, может быть, как положительный, так и отрицательный. Перерасчет услуг в случае отрицательной разницы между введенным показанием и объемом, по которому начисляли по среднему, будет производиться в соответствии со значением реквизита «При вводе показаний перерасчитывать льготы» элемента справочника «Услуги», который расположен на вкладке «Основное» закладки «Дополнительно».

Таким образом, предпочтительнее использовать второй вариант, так как необходимо создать только один документ «Ввод показаний индивидуальных приборов учета» и выполнить начисления в конце текущего расчетного периода.

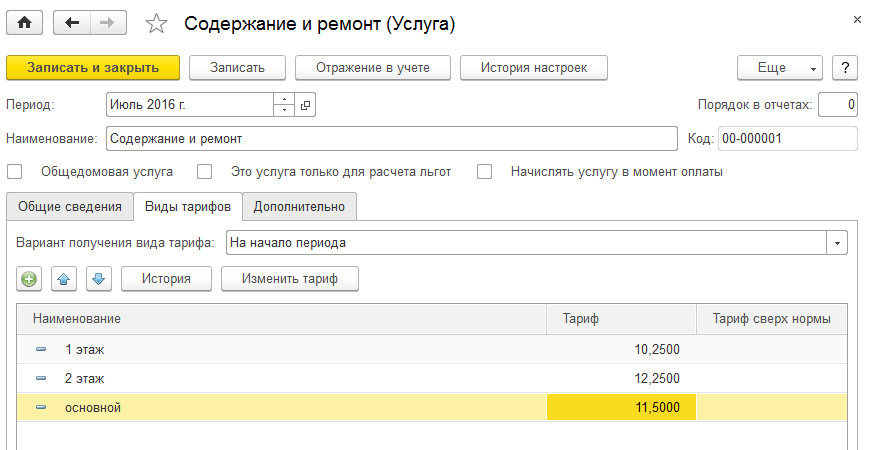

Вкладка «Виды тарифов»:

На данной закладке отображаются и задаются виды тарифов на услугу.

Чтобы создать новый вид тарифа, необходимо нажать на пиктограмму «+» (Добавить вид тарифа), в появившемся окне «Виды тарифов на услуги» ввести реквизиты:

- «Наименование»;

- «Условие» – необязательный для заполнения реквизит. Элемент справочника «Условия над объектами учета». Подробнее об условии вида тарифа см.: Справочник «Виды тарифов на услуги».

- Реквизит «Вариант получения вида тарифа» определяет, когда будет выполняться проверка условия вида тарифа. В зависимости от настроек данного реквизита условие проверяется при расчете либо на начало периода, либо на конец, либо с учетом изменений за период (каждый день).

При подключении услуги к объекту учета пользователь может задать явный вид тарифа услуги, либо указать <Определяется при расчете>. Подробнее об этом написано в документе «Изменение услуг лицевых счетов».

При начислении за услуги тарифы будут обрабатываться в том порядке, в котором они заданы на данной закладке. Поэтому, при задании различных видов тарифов, необходимо расположить их в правильном порядке (например, сначала задан основной тариф (без условий), а потом тариф для первого этажа, в этом случае все будет посчитано по основному тарифу, если их поменять местами, сначала обработается тариф для первого этажа, а все остальное посчитается по основному тарифу). Для смены порядка можно воспользоваться стрелками.

Кнопка «Изменить тариф» позволяет установить новое значение тарифа. При нажатии на кнопку открывается документ «Изменение тарифов на услуги».

Кнопка «История» позволяет просмотреть историю задания тарифов.

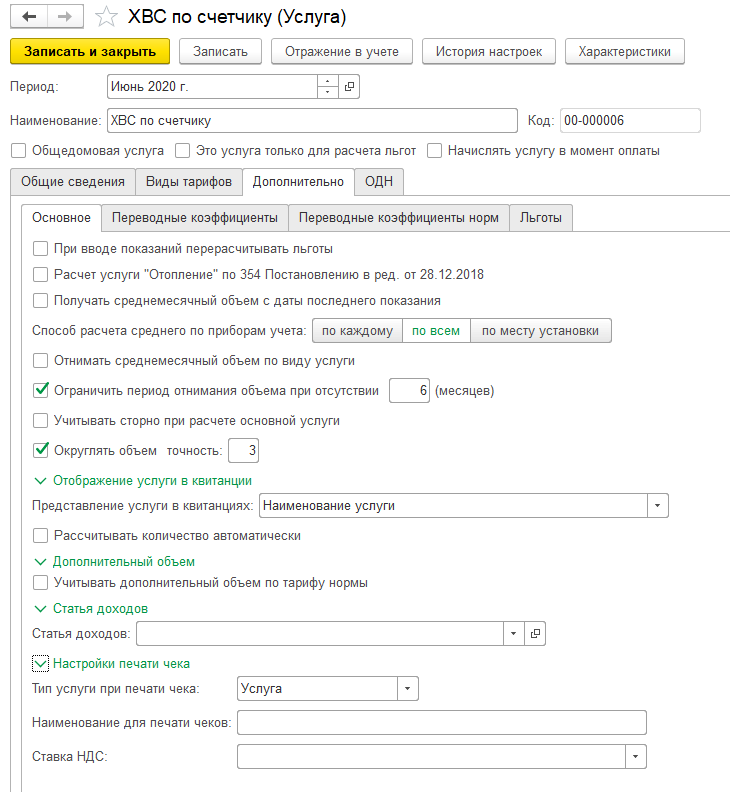

Вкладка «Основное» закладки «Дополнительно»

- Флаг «При вводе показаний перерасчитывать льготы» устанавливается в том случае, если при вводе показаний приборов учета, принесенных пользователем после отсутствия показаний, получился отрицательный объем и необходимо пересчитать льготы;

Способы перерасчета льгот:

- Пропорционально начисленным льготам – суммы начисленных льгот будут уменьшены пропорционально реальному объему по счетчику и объему, который был начислен по нормативу (среднему).

- Отмена начисленных льгот и новый расчет – в данном способе вначале отменяются льготы, начисленные при отсутствии показаний приборов учета, а далее выполняется расчет льгот на объем, принесенный пользователем после отсутствия показаний.

- Флаг «Расчет услуги «Отопление» по 354 Постановлению в ред. от 28.12.2018» – при установке расчет отопления будет по новым правилам;

- Флаг «Фиксировать объем» – при установке флага в программе будут фиксироваться объемы потребления по услуге, даже если расчет производится не по приборам учета.

info_outline

Флаг «Фиксировать объем» устанавливается только в случае, если она рассчитывается по нормативу, например, по площади или количеству проживающих.

- Флаг «Получать среднемесячный объем с даты последнего показания» — средний объем будет расчитываться с даты последнего показания.

- Флаг «Начислять отрицательные объемы по текущему тарифу» — при установке данного флага при передаче показаний объемы, начисленные при отсутствии показаний, будут отниматься по тарифу, установленному в месяц передачи показаний.

- Флаг «Использовать норматив при отсутствии основания для расчета среднего» следует установить в случае, если по счетчику нет объемов и необходимо начислять норматив (в услуге должен быть указан норматив).

- Настройка «Способ расчета среднего по приборам учета» позволяет выбирать: делать расчет среднего по каждому прибору учета, по сумме всех объемов и периодов предоставления или по месту установки.

- Флаг «Отнимать среднемесячный объем по виду услуги» – при установленной настройке анализируются среднемесячные объемы и объемы по нормативу по виду услуги;

-

Флаг «Ограничить период отнимания объема при отсутствии» — при установке флага появляется поле для указания ограничения в месяцах, за которые будет сторнироваться объем, начисленный при отсутствии показаний.

Пример: по прибору учета не подавали показания 7 месяцев. За этот период было начислено 23 м3, из них за последние 6 месяцев — 18 м3. Если установлен этот флаг и указано значение «6», то при вводе показаний из объема прибора учета будет вычтено только 18 м3, а начисленные 5 м3 останутся без изменений.

- Флаг «Учитывать сторно основной услуги» – устанавливается, если необходимо учитывать отрицательный объем общедомовой услуги, который сторнируется от основной услуги, если источник объема основной услуги – объем при отсутствии показаний;

-

Пример: Предположим, для конкретного объекта учета объем потребления общедомовой услуги (после распределения между всеми объектами учета) получился отрицательный объем. По основной услуге, основание расчета которой «Показания приборов учета», житель не передавал показания несколько месяцев и ему начислялся объем по нормативу. В расчетный период житель передал показания, тогда программа должна отсторнировать весь излишне начисленный объем по нормативу.

- Флаг «Округлять объем» – после установки флага необходимо в поле «Точность» указать правило, по которому будет выполняться округление рассчитанного объема по услуге. (Важно! Округление будет применено после умножения на переводной коэффициент, если он установлен).

- Флаг «Учитывать период подключения услуги». Настройка используется для основания расчета «Объем потребления группы услуг». При установке флага объем услуги, которая рассчитывается из суммы объемов других услуг, будет рассчитан с учетом количества дней подключения.

- Представление услуги в квитанциях – необходимо выбрать, каким образом услуга будет отображаться в квитанции. В квитанции можно отобразить наименование услуги, наименование вида услуги либо произвольное наименование, используемое специально для отображения в квитанциях.

- Рассчитывать количество автоматически – при установке флага количество в платежных документах (Квитанции/Единый платежный документ) будет выводиться как Начислено/Тариф.

- Флаг «Учитывать дополнительный объем по тарифу нормы». Флаг появляется на форме в случае, если на вкладке «Общие сведения» в качестве основания расчета установить основание расчета, в котором реквизит «Тип показателя расчета» задан как «Объем потребляемого ресурса»; и также на вкладке «Общие сведения» установлена галочка «Использовать норму». Данный флаг необходимо установить в том случае, если при расчете услуги необходимо, чтобы по тарифу нормы кроме самой нормы считался бы еще и некий дополнительный объем. В реквизите «Признак ограничения дополнительного объема» необходимо указать характеристику лицевого счета с типом значений «Булево» (например, «Ограничивать дополнительный объем»). В документе «Изменение информации о лицевом счете», необходимо будет выбрать созданную характеристику и указать в поле значение «да» или «нет». В случае, если дополнительный объем ограничен, то все что сверх дополнительного объема будет считаться излишками, если дополнительный объем не ограничен, то все что сверх нормы будет считаться дополнительным объемом и излишки учитываться не будут. В реквизите «Дополнительный объем» необходимо указать характеристику лицевого счета, относительно которой программа будет считать дополнительный объем. Величину дополнительного объема необходимо будет задать документом «Изменение информации о лицевом счете».

- Статья доходов – реквизит является необязательным для заполнения. Данный реквизит используется в блоке «Подомовой учет» при формировании документа «Отражение доходов».

- Тип услуги при печати чека – включает в себя следующие значения: услуга, работа, товар, платеж, выплата и иной предмет расчета. По умолчанию установлено значение «Услуга».

- Наименование для печати чеков – позволяет изменить представление услуги в чеке. Если в разных услугах будет указано одно наименование, то такие услуги в чеке будут сгруппированы.

- Ставка НДС – предоставляет возможность индивидуально установить для каждой услуги ставку НДС. Если данное поле не заполнено, то при печати чека ставка НДС заполняется из справочника «Вариант оплаты услуг».

В конфигурации «Инфокрафт: Формула ЖКХ + Бухгалтерия» присутствуют дополнительные реквизиты:

- «Номенклатура» – элемент справочника «Номенклатура». Необходимость заполнения данного реквизита описана в разделе «Формирование документов по реализации».

- Флаг «Не принимаемые доходы» – необходимо установить в случае, если услугу не нужно принимать к налоговому учету. Используется для упрощенной системы налогообложения.

В случае если на услугу будут предоставляться льготы, необходимо заполнить документ «Правила предоставления льгот», тогда на закладке «Предоставление льгот» будут отображены категории льгот, предоставляемые по данной услуге.

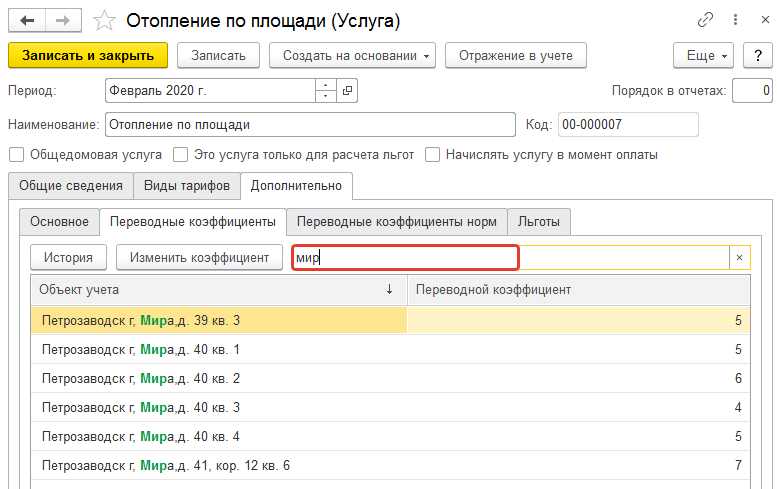

На данной закладке отображаются переводные коэффициенты, установленные для услуги.

Переводной коэффициент служит дополнительным множителем при расчете начисления за услугу. Например, при расчете услуги «Отопление по площади», объем потребления которой измеряется в «Гкал». Предположим, данная услуга рассчитывается, исходя из площади помещения. В данном случае переводным коэффициентом будет являться норматив отопления, равный «1 кв.м.». При выполнении начисления за данную услугу площадь помещения будет умножаться на установленный переводный коэффициент.

Чтобы установить для услуги переводной коэффициент, необходимо заполнить документ «Изменение переводных коэффициентов», тогда на данной закладке будет отображен установленный для данной услуги переводной коэффициент.

Чтобы изменить переводной коэффициент на данной закладке, необходимо нажать на кнопку «Изменить коэффициент», после чего в открывшемся документе «Изменение переводных коэффициентов» установить новое значение коэффициента.

В документе «Изменение переводных коэффициентов» можно задать переводной коэффициент как для конкретной услуги, так и для конкретного объекта учета.

Чтобы просмотреть историю задания переводного коэффициента, необходимо нажать на кнопку «История».

Для поиска по объекту учета можно использовать поле ввода.

Переводные коэффициенты для норм используются при расчете льгот.

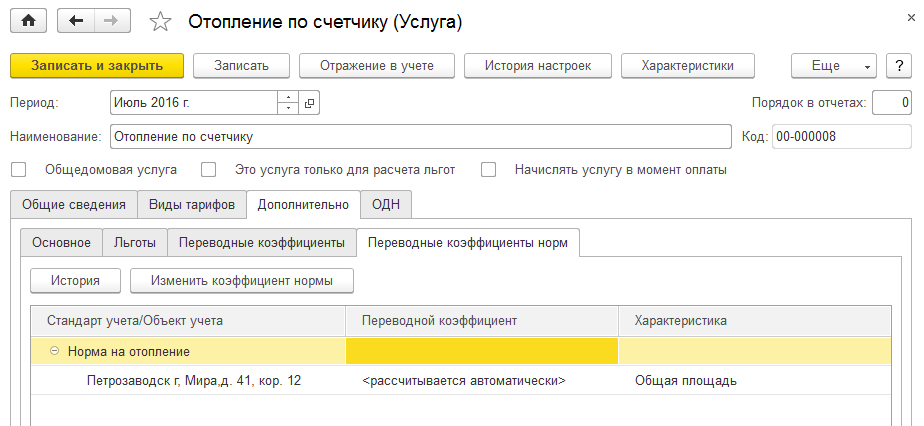

Если расчет по услуге ведется с использованием нормы, то на норму, используемую в данной услуге, также может быть задан переводной коэффициент. Переводной коэффициент для нормы задается в документе «Изменение норм» на вкладке «Переводные коэффициенты». После заполнения документа «Изменение норм» на закладке «Переводные коэффициенты норм» будет отображен установленный для данной услуги переводной коэффициент нормы.

Чтобы изменить переводной коэффициент на данной закладке, необходимо нажать на кнопку «Изменить коэффициент нормы», после чего в открывшемся документе «Изменение норм» установить новое значение переводного коэффициента нормы.

Чтобы просмотреть историю задания переводного коэффициента нормы, необходимо нажать на кнопку «История».

Реквизит табличной части «Характеристика» аналогичен реквизиту «Характеристика для расчета переводного коэффициента» документа «Изменение норм».

Кнопка «Характеристики»

При нажатии на данную кнопку открывается окно, в котором можно задать значения произвольных характеристик услуг, а также значения характеристик, используемых для выгрузки отчетов для ГЦЖС.

Кнопка «Отражение в учете»

С помощью данной кнопки можно настроить шаблоны проводок для выгрузки проводок по начислениям за услуги в конфигурацию фирмы «1С» «Бухгалтерия предприятия 3.0».

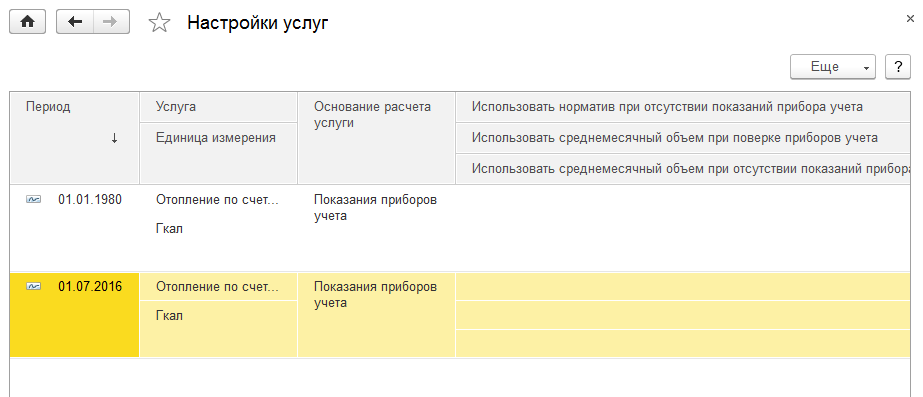

Кнопка «История настроек»

При нажатии на кнопку «История настроек» открывается окно «Настройки услуг».

В данном окне выводятся периодические (зависящие от даты) реквизиты, которые были заданы на форме «Услуги». В каждой строке выводится значение периода, в котором было выполнено какое-либо изменение, и значение периодического реквизита, которое было задано.

Чтобы отменить значения измененных периодических реквизитов и вернуться к предыдущим значениям данных реквизитов, необходимо удалить настройку в данном окне. Для этого необходимо сделать щелчок мышью по строке с периодом, в котором было выполнено изменение, нажать на пиктограмму «Удалить текущий элемент».

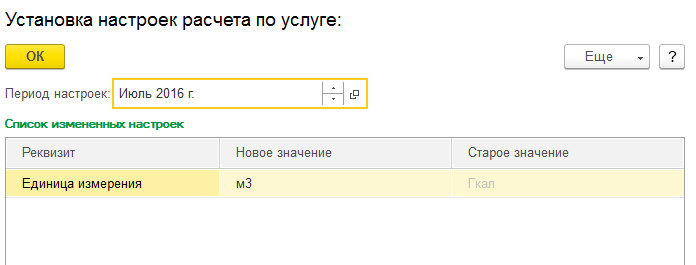

В случае если услуга уже была создана, затем данную услугу (элемент справочника «Услуги») открыли и выполнили в данной услуге какие-либо изменения, то при нажатии на кнопку формы «Записать и закрыть» будет выведено окно «Установка настроек расчета по услуге».

В данном окне будет выведено:

- Значение периода, в котором было выполнено изменение;

- Реквизиты, которые были изменены;

- Старое и новое значения измененных реквизитов.

В случае если изменения в услуге были выполнены случайно, и данные изменения не нужны, необходимо закрыть окно «Установка настроек расчета по услуге». В этом случае изменения сохранены не будут.

В случае если изменения в услуге нужно сохранить, необходимо нажать в окне «Установка настроек расчета по услуге» на кнопку «ОК». Теперь если нажать на форме «Услуги» на кнопку «История настроек», в появившемся окне «Настройки услуг» можно заметить, что в табличной части добавилась новая строка, в которой отражены выполненные изменения.

Если в реквизите «Период», расположенном на форме «Услуги» нажать на пиктограмму «Открыть» (значок лупы), то в появившемся окне будет выведен список периодов, в которых производились изменения значений периодических реквизитов.