Отправим материал Вам на почту

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе. Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Вопрос 2: Какие реквизиты обязательны для первичного документа?

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

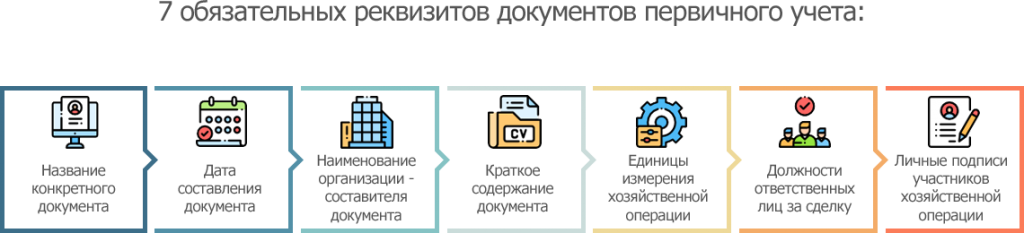

7 обязательных реквизитов документов первичного учета:

- название конкретного документа (например: Универсальный передаточный документ, Акт о списании основных средств, Договор и т.п.),

- дата составления документа,

- наименование организации — составителя документа (например: ООО «ФилЭко», ИП Кузнецова Н.И.),

- краткое содержание документа (например: Договор на оказание рекламных услуг, Оплата по счету за воду и т.п.),

- натуральные иили денежные показатели, в которых измеряется хозяйственная операция – указывается в единицах измерения (например: рубли, штуки, литры, метры, квадратные метры и т.п.),

- должности ответственных лиц за сделку, как совершившего сделку, так и ответственного за ее оформление (например: Руководитель коммерческого отдела, Бухгалтер и т.п.),

- личные подписи участников хозяйственной операции с указанием фамилий и инициалов.

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.

Нередко компании за основу берут унифицированные документы и дорабатывают их под свои потребности, добавляя необходимые пункты, графы, строки. Применение комбинированной формы первичного документа также является допустимым.

Важно помнить, что каждый новый разработанный первичный документ необходимо отражать в учетной политике предприятия. Там же необходимо прописать и «самодельные» учетные документы ваших контрагентов, которые принимаются к учету.

Большинство форм первичных документов могут быть самостоятельно разработанными или доработанными, однако кассовые операции следует оформлять лишь по утвержденным формам документов, например такими формами являются приходные или расходные кассовые ордера.

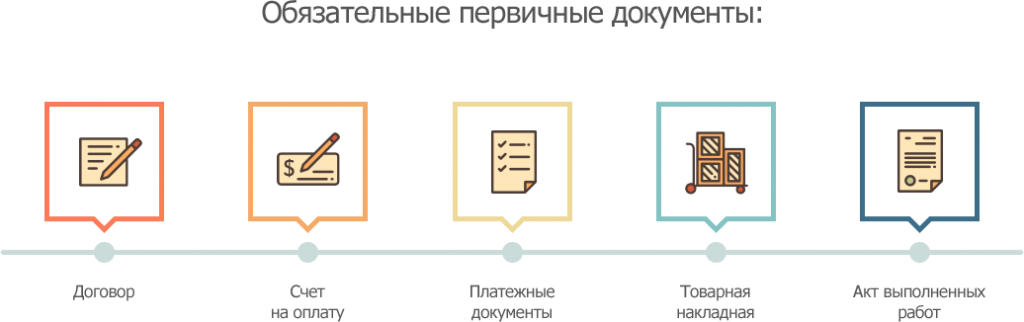

Существует перечень документов, которые оформляются для любого вида сделки.

Обязательные первичные документы:

- Договор.

Документ отражает все достигнутые сторонами договоренности. Оформляется в двух экземплярах с подписями каждой из сторон. Для сделок купли-продажи письменный договор не всегда является обязательным, здесь первичным документом может выступать кассовый или товарный чек.

- Счет на оплату.

Соглашение, в котором продавец фиксирует стоимость товара или услуги.

- Платежные документы.

К платежным документам относятся бланки строгой отчетности, кассовый, товарный чеки, платежные требования и поручения. Эти документы подтверждают оплату товарауслуги наличным или безналичным способами.

- Товарная накладная.

Оформляется преимущественно для юрлиц, отражает все товары и материально-технические ценности, приобретенные клиентом.

- Акт выполненных работ.

Акт выдается исполнителем заказчику по итогу выполненных работ. Является подтверждением того, что условия договора являются выполненными.

Вопрос 4: На каком носителе оформляются первичные документы?

Согласно закону о бухучете, первичный учетный документ составляется на бумажном носителе иили в электронном виде. Электронный документ обязательно должен быть подписан электронной цифровой подписью.

Тем, кто ведет электронный документооборот, необходимо быть готовыми к тому, что если представление первичного учетного документа другому лицу или в государственный орган предусмотрено на бумажном носителе, то предстоит за свой счет делать на бумаге копии первичного учетного электронного документа.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

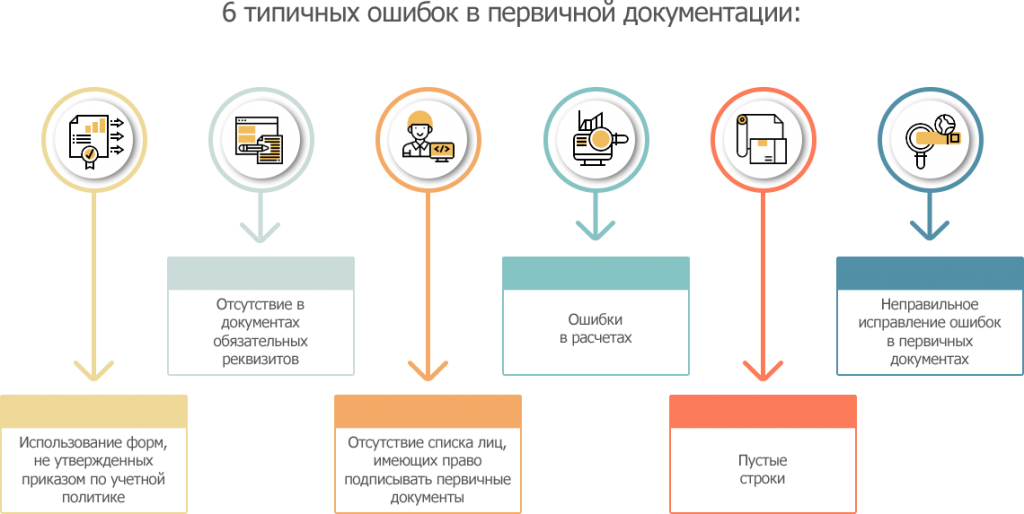

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Вопрос 6: Как облегчить работу с первичными документами?

Ошибки в работе с первичкой не редкость – объем информации такой, что не мудрено и ошибиться! Избежать неприятностей в работе с первичными документами призваны электронные системы-помощники. Сервис СБИС Электронный документооборот позволит наладить учет первичной документации, обеспечит легкий обмен данными с контрагентами. СБИС Электронная отчетность позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подкрепить электронные коммуникации цифровой подписью вам помогут специалисты нашего Центра ЭЦП, которые быстро и четко под вашу задачу изготовят электронную цифровую подпись.

Подробнее о том, как сервис СБИС может помочь при работе с первичной учетной документацией, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Первичный документ — это документ, на основании которого бухгалтер может сделать бухгалтерские записи и признать доходы (расходы) в бхгалтерском и (или) налоговом учете. Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Рассмотрим основные требования к оформлению первички и налоговые последствия ее ненадлежащего оформления.

Какую первичку можно использовать в 2023 году

С 01.01.2013 можно использовать:

- Формы первичных документов, самостоятельно разработанные хозяйствующим субъектом (ч. 4 ст. 9 закона № 402-ФЗ). Они должны содержать все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 закона № 402-ФЗ;

- Унифицированные формы первичной учетной документации, разработанные Госкомстатом России, которые были обязательными к применению ранее. Их можно использовать в неизменном виде, а можно скорректировать «под себя», добавив нужные реквизиты и (или) удалив лишние.

Выбранный порядок применения форм документов должен утвердить руководитель хозяйствующего субъекта. Это можно сделать в учетной политике или отдельным приказом.

ВАЖНО! Обязательны унифицированные формы для банковских и кассовых документов, а также для транспортной накладной (Письмо Минфина от 25.01.2017 № 03-01-15/3482).

О действующем порядке оформления операций по кассе читайте в материале «Порядок ведения кассовых операций».

Применение первичных документов также регламентирует новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он обязателен к использованию с 01.01.2022, кроме одного пункта, который вступает в силу с 01.01.2024. Упомянутый пункт содержит указание о хранении документов, а также баз данных, содержащихся в первичных документах, на территории РФ.

Новый стандарт требует при составлении первички опираться на правила, установленные законом 402-ФЗ, а также вводит условия:

- дата первичного документа — это дата его подписания ответственным лицом;

- если дата составления документа отличается от даты совершения хозоперации, то должна быть указана информация о дате операции;

- если обязательные реквизиты включаются в документ на основании иного документа (оправдательный документ), содержащего информацию о факте хозяйственной жизни, то в первичный документ включается информация об оправдательном документе.

Как вести документооборот по новому ФСБУ 27/2021, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Обязательные реквизиты первичного документа

Каждый первичный документ должен иметь все обязательные реквизиты, перечень которых содержится в ч. 2 ст. 9 закона № 402-ФЗ. Только тогда его можно принять к учету.

Так, документ должен содержать:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку (хозяйственную операцию) и ответственного за правильность ее оформления. Либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи ответственных должностных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

О наиболее часто применяемых первичных документах читайте в статье «Первичные документы бухгалтерского учета – перечень».

Электронные формы документов

Первичный учетный документ может быть составлен как на бумажном носителе, так и в виде электронного документа с усиленной квалифицированной электронной подписью (ч. 5 ст. 9 закона № 402-ФЗ, ч. 3 ст. 19 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

Причем дублировать электронные документы на бумаге нужно только в тех случаях, когда представление первичного документа другому лицу или в государственный орган на бумажном носителе предусмотрено законом или договором (ч. 6 ст. 9 закона № 402-ФЗ).

Последствия ненадлежащего оформления первичных документов

Прежде всего, нарушения в оформлении первичных документов могут стать основанием для ответственности по ст. 120 НК РФ.

Данной ответственности подлежат:

- налогоплательщики – организации, а с 1 января 2014 г. также индивидуальные предприниматели (абз. 1 п. 1 ст. 120 НК РФ; подп. «а» п. 34 ст. 1, ч. 3 ст. 6 закона от 23.07.2013 № 248-ФЗ);

- налоговые агенты (подп. «б» п. 34 ст. 1, ч. 3 ст. 6 закона № 248-ФЗ; абз. 3 п. 3 ст. 120 НК РФ). Заметим, что до 2014 г. формулировка ст. 120 НК РФ прямо указывала лишь на налогоплательщика, что вызывало сомнения в ее применимости в отношении налоговых агентов. Существовало мнение, что они не могут быть субъектом данного правонарушения. В то же время ФНС настаивала на обратном (письмо от 29.12.2012 № АС-4-2/22690).

Кроме этого, отсутствие надлежаще оформленных первичных документов может повлечь пересчет налоговой базы и налоговые доначисления.

Подробнее об ответственности, вытекающей из ст. 120 НК РФ, читайте в материале «Штраф за грубое нарушение правил учета доходов и расзходов».

ИТОГИ

С 2013 года налогоплательщики вправе использовать как унифицированные так и разработанные самостоятельно бланки первичных учетных документов. Главное закрепить применяемую форму в учетной политике предприятия. Обязательными к применению остались унифицированные формы по учету кассовых и банковских операций, а также транспортне накладные.

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Какие требования предъявляются к первичным учетным документам?

Какие обязательные реквизиты должны быть у первичного учетного документа?

Что изменилось в отношении «первички» в связи с принятием ФСБУ 27/2021?

Можно ли вносить исправления в «первичку» и как это сделать?

Какие ошибки встречаются чаще всего при оформлении первичных документов?

Сколько нужно хранить первичные документы?

Приказом Минфина России от 16.04.2021 № 62н был утвержден новый стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Новый стандарт обязателен нужно будет применять с 1 января 2022 г., но организации могут принять решение о применении данного стандарта до указанного срока.

Рассмотрим общий порядок работы с первичными учетными документами, а также нововведения, установленные ФСБУ 27/2021.

Какие требования законодательство предъявляет к первичным учетным документам

Первичные учетные документы подтверждают факт совершения первичных операций. Именно на их основе отражаются все разнообразные операции, совершаемые в компании. Именно они подтверждают обоснованность формирования бухгалтерских результатов и налоговых обязательств. При таких обстоятельствах считать требования законодательства к оформлению первичных документов несущественными будет большой ошибкой. Некоторые недочеты, действительно, не приведут к серьезным последствиям, а вот при наличии других документ могут признать недействительным, а хозяйственную операцию — нереальной.

Таким образом, правильность оформления первичных документов может существенное повлиять на конечный финансовый результат компании. Чтобы не допустить сомнений в обоснованности учетных данных, не нарваться на налоговые доначисления и штрафы, необходимо тщательно выполнять требования законодательства в отношении оформления первичных документов.

ФСБУ 27/2021 устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций бюджетной сферы.

Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. При этом документы бухгалтерского учета должны соответствовать требованиям, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019; далее — Федеральный закон № 402-ФЗ).

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (п. 1 ст. 9 Федерального закона № 402-ФЗ).

Первичный учетный документ следует составлять при совершении факта хозяйственной жизни, а если это невозможно — непосредственно после его окончания.

Компания «Металлторг» занимается реализацией металлопродукции.

При выдаче денежных средств под отчет через кассу в компании оформляется расходный кассовый ордер — он выписывается непосредственно в момент совершения операции.

А вот при отгрузке металлопродукции накладная выписывается после совершения операции. Это связано с тем, что заранее точный вес отпускаемой продукции предугадать невозможно. И сначала реализуемые наименования взвешиваются, а затем уже бухгалтерия выписывает отпускные документы.

Выписанные первичные документы должны быть своевременно сданы в бухгалтерию для отражения в системе бухгалтерского учета. При этом ответственность за объективность и корректность данных, содержащихся в выписанных документах, несут не бухгалтеры, которые лишь проверяют и фиксируют хозяйственные операции, а лица, оформившие первичные документы.

При отпуске товаров со склада фактически было отпущено 172 позиции на сумму 481 120 руб., в то время как в накладной на отпуск было отражено 170 позиций на сумму 459 800 руб.

Бухгалтер принял сданные экземпляры накладных и провел их в учете.

Неожиданно проведенная на следующий день инвентаризация выявила допущенную недостачу в сумме 21 320 руб. (481 120 руб. – 459 800 руб.).

Виновным лицом в такой ситуации является только кладовщик, отпустивший товар и допустивший злоупотребления, а не бухгалтер, который по представленным документам не мог выявить нарушения.

Первичный учетный документ составляется на русском языке, в противном случае он должен иметь подстрочный перевод. А в письме Минфина России от 19.11.2018 № 03-08-05/83170 установлено еще и требование о нотариальном заверении перевода документа.

На каждом предприятии главный бухгалтер или иное должностное лицо в письменной форме может установить свои особенности в отношении порядка документального оформления фактов хозяйственной жизни, представления документов (сведений). Если такие требования есть, все работники компании обязаны их выполнять.

Первичный учетный документ может составляться на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если документ составлен в виде электронного документа, но требуется бумажная копия документа, то хозяйствующий субъект, выписавший документ, должен предоставить бумажный экземпляр.

Обратите внимание!

К бухгалтерскому учету первичный учетный документ должен приниматься один раз.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш. Свободные строки в первичных документах подлежат обязательному прочерку[1].

Новый ФСБУ 27/2021 разрешает при составлении первичных учетных документов:

• оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

• оформлять длящиеся факты хозяйственной жизни (начисление процентов, амортизация активов, изменение стоимости активов и обязательств), а также повторяющиеся факты хозяйственной жизни (поставка товара, продукции партиями в разные даты по одному долгосрочному договору) первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности.

• использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (в частности, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все установленные Федеральным законом № 402-ФЗ обязательные реквизиты первичного учетного документа.

Какие реквизиты обязательно должны быть в первичном учетном документе

Обязательные реквизиты первичного учетного документа перечислены в п. 2 ст. 9 Федерального закона № 402-ФЗ.

Так, первичный документ должен содержать:

• наименование документа;

• дату составления документа;

• наименование экономического субъекта, составившего документ;

• содержание факта хозяйственной жизни;

• величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

• наименование должности лица (лиц), совершившего (совершивших) сделку, операцию, и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

• подписи должностных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сведению

В качестве даты составления первичного учетного документа указывается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию, и ответственным за ее оформление, либо лицом, ответственным за оформление совершившегося события (п. 8 ФСБУ 27/2021).

Если дата составления первичного учетного документа отличается от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом, указывается также информация о дате совершения факта хозяйственной жизни.

ООО «Креатив» отгрузило товары в адрес ООО «Виконт». Дата отгрузки — 06.09.2021.

В связи с этим был выписан первичный учетный документ — универсальный передаточный документ (УПД) СФ, заполнены все необходимые реквизиты.

Согласно ФСБУ 27/2021 в случае, если в первичном учетном документе указаны обязательные реквизиты другого документа, содержащего информацию о факте хозяйственной жизни, следует указать и информацию, которая позволит идентифицировать соответствующий оправдательный документ.

Первичный документ составлен с нарушением, содержит не все обязательные реквизиты. Он недействителен?

Согласно письму ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры» фактический статус документа определяется наличием/отсутствием в нем всех обязательных показателей, установленных Федеральным законом № 402-ФЗ в отношении первичных учетных документов.

Если информация, содержащаяся в строках документа, не позволяет достоверно и полно определить значения обязательных показателей первичного учетного документа, то вывод о несоответствии документа требованиям законодательства необходимо делать с учетом возможного наличия в документе дополнительной информации в полях, введенных налогоплательщиком самостоятельно.

[1] Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 № 105 (действует до 01.01.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2021.