Организация или индивидуальный предприниматель могут оплатить проезд по ЦКАД с расчетного счета платежным поручением по реквизитам:

- Получатель: ООО «Автодор-Платные Дороги»

- ИНН: 7710965662

- КПП: 770701001

- Банк получателя: ПАО СБЕРБАНК

- БИК: 044525225

- Расчетный счёт: 40702810938000262409

- Кор.счет: 30101810400000000225

В назначении платежа обязательно укажите: «Оплата задолженности по предоставлению права проезда и организации дорожного движения по платным участкам по ГРН ТС _______. НДС не облагается».

Получить бухгалтерские документы по этим операциям можно в Центрах поддержки и обслуживания ООО «Автодор-Платные Дороги».

Их адреса можно уточнить на сайте https://avtodor-tr.ru/ru/platnye-uchastki/punkty-vzim….

Оплачивайте проезд по ЦКАД своевременно, и ваши поездки не будут сопровождаться неприятными хлопотами.

Остались вопросы?

- звоните по телефону горячей линии 8-800-600-9747 (бесплатно по РФ)

- напишите сообщение группе «Единый оператор»

#цкад

#платнаядорога

#путешествия

#freeflow

#свободныйпоток

#безбарьеров

#вопросответ

Приобрести транспондер Автодор для юридических лиц ( юр лиц ) и индивидуальных предпринимателей ( ИП ) вы можете в нашем интернет магазине.

Вам нужно подготовить и прислать нам некоторые сканы документов для привязки транспондера к лицевому счету автодор к вашей организации и устройству транспондеру.

Список необходимых документов для подключения и привязки транспондера вам вышлет наш менеджер при обработке вашей заявки.

Оплата — Юридические лица и ИП:

Наш менеджер свяжется с вами , уточнит детали заказа, вышлет вам карточку для заполнения данных , запросит список сканов документов для привязки транспондера к лицевому счету , далее пришлет вам счета для оплаты на ваш электронный адрес ( email ) или другим согласованным способом. ( 1 счет за устройство транспондер и 1 счет для пополнения лицевого счета ) .

Компаниям Юр лицам и ИП для получения счета на оплату нужно заполнить и прислать все документы описанные выше. Оплата осуществляется переводом с расчетного счета в любом банке, срок прохождения платежей по России обычно не превышает одного-двух рабочих дней.

Обмениваться закрывающими документами вы можете через электронный документооборот Диадок

Заказать транспондер

Обратная связь

38 Иркутская область

Дата публикации: 17.06.2013

Издание: Капиталист

Тема: налоги

Источник:

http://www.kapitalpress.ru/consult/

На вопросы читателей журнала «Капиталист», касающиеся различных аспектов налогообложения, отвечают сотрудники УФНС России по Иркутской области

ТРЕБОВАНИЯ К БИЛЕТАМ ДЛЯ ПОДТВЕРЖДЕНИЯ ЗАТРАТ НА ПРОЕЗД

— Перевозчик при проезде выдал билеты на автобус междугороднего сообщения, которые не принимают к оплате в организации в части возмещения затрат на проезд, в связи с тем, что они не соответствуют действующему законодательству. Какие требования установлены к билетам для подтверждения затрат на проезд?

— В соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании изложенного, для целей налогообложения прибыли затраты работодателя по оплате стоимости проезда работника к месту командировки и обратно или от места жительства (сбора) до места работы и обратно для работников, занятых в организациях, которые осуществляют свою деятельность вахтовым способом или в полевых (экспедиционных) условиях, следует учитывать в суммах расходов, подтвержденных проездным документом (билетом).

В соответствии со ст. 168 Трудового кодекса Российской Федерации предусмотрено, что в случае направления в служебную командировку работодатель обязан возмещать работнику расходы по проезду. При этом порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Следовательно, работникам организаций для целей компенсации затрат на проезд, при условии, что данные расходы предусмотрены коллективными договорами, необходимо предъявить проездной документ, служащий основанием для включения работодателем указанных затрат в состав расходов по налогу на прибыль организаций.

Согласно п. 5.1 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утвержденного Постановлением Правительства Российской Федерации от 06.05.2008 №359, (далее — Положение) документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать реквизиты, установленные Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденными Постановлением Правительства Российской Федерации от 14.02.2009 № 12 (далее — Правила).

В соответствии с п.п. 42 и 43 Правил проезд пассажиров по маршрутам регулярных перевозок осуществляется по билетам, содержащим обязательные реквизиты.

В междугороднем сообщении допускается использование следующих форм билетов:

— № 1 — разовый билет для проезда в пригородном и междугородном сообщении с фиксированной датой и временем отправления, который должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) вид транспортного средства, осуществляющего перевозку пассажира;

г) зона действия билета;

д) дата отправления;

е) время отправления;

ж) дата прибытия;

з) время прибытия;

и) место;

к) сумма;

л) дата продажи билета;

м) время продажи билета;

— № 7 — разовый именной билет, который должен включать в себя следующие обязательные реквизиты:

а) наименование, серия и номер билета;

б) наименование организации, выдавшей билет;

в) фамилия, имя и отчество пассажира;

г) дата и место рождения пассажира;

д) вид и номер документа, который удостоверяет личность пассажира и по которому приобретается билет;

е) вид транспортного средства, осуществляющего перевозку пассажира;

ж) зона действия билета;

з) дата отправления;

и) время отправления;

к) дата прибытия;

л) время прибытия;

м) место;

н) сумма;

о) дата продажи билета;

п) время продажи билета.

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ

— Является ли электронный билет гражданской авиации бланком строгой отчетности? Возможно ли, осуществлять по нему вычет НДС?

— Приказом Минтранса Российской Федерации от 08.11.2006 №134 (ред. от 18.05.2010) установлена форма маршрут/квитанции электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок), являющейся документом строгой отчетности и применяющейся для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

Одновременно в соответствии с п.п. 5 и 7 Положения и ст. 105 Федерального закона от 19.03.1997 № 60-ФЗ «Воздушный кодекс Российской Федерации» Приказом Минтранса Российской Федерации от 18.05.2010 №116 установлена форма электронного многоцелевого документа, в структуре которого имеется квитанция, являющаяся документом строгой отчетности, и применяющаяся для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

Согласно п. 7 ст. 171 НК РФ НДС по расходам на проезд к месту служебной командировки и обратно подлежит вычету. Основанием для этого выступают счета-фактуры либо иные документы.

При приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются бланки строгой отчетности или их копии с выделенной отдельной строкой суммой НДС (п. 18 Правил ведения Книги покупок полученных и выставленных счетов-фактур, утвержден Постановлением Правительства Российской Федерации от 26.12.2011 № 1137).

Причем при регистрации названных документов в Книге покупок следует учитывать, что формой бланков строгой отчетности напрямую не предусмотрено указание в них ИНН/КПП перевозчика или агентства, оформившего билет, а также выделение НДС отдельной строкой.

Вместе с тем, согласно п. б пп. 2 п. 1 приказов Минтранса Российской Федерации от 08.11.2006 №134 и от 18.05.2010 №116 соответствующие формы бланков строгой отчетности могут содержать другую дополнительную информацию об услуге, сборе или плате.

Следовательно, для подтверждения права на вычет необходимо наличие вышеуказанных бланков строгой отчетности, установленной формы, в которых сумма НДС выделена отдельной строкой.

ПРИМЕНЕНИЕ ККТ

— Действительно ли можно не применять ККТ по той деятельности, которая переведена на ЕНВД? Может ли в этом случае подтверждать оплату товарный чек или квитанция к приходному кассовому ордеру? Необходимо ли при этом требовать у плательщика ЕНВД копию свидетельства?

— В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Федеральный закон от 22.05.2003 №54-ФЗ) контрольно-кассовая техника (далее — ККТ), включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 2 названной статьи установлено, что организации и индивидуальные предприниматели в случае оказания услуг населению в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлен Постановлением Правительством Российской Федерации от 06.05.2008 №359.

В соответствии с п. 3 ст. 2 Федерального закона от 22.05.2003 №54-ФЗ от обязательного применения ККТ освобождены отдельные категории организаций и индивидуальных предпринимателей в силу специфики их деятельности либо особенностей местонахождения.

Согласно п. 2.1 ст. 2 Федерального закона от 22.05.2003 №54-ФЗ (в редакции от 25.06.2012) организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, и индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, при осуществлении видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения, и не подпадающие под действие п.п. 2 и 3 настоящей статьи, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, налогоплательщики единого налога на вмененный доход, не подпадающие под действие п.п. 2 и 3 ст. 2 Федерального закона от 22.05.2003 №54-ФЗ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без обязательного применения ККТ в случае выдачи по требованию покупателя (клиента) документа (в т.ч. товарного чека, квитанции к приходному кассовому ордеру и т.п.), подтверждающего прием денежных средств, соответствующего вышеназванным требованиям.

В то же время законодательство не требует от продавца товара — плательщика единого налога на вмененный доход для подтверждения своего статуса плательщика единого налога на вмененный доход указывать это в выдаваемом покупателю документе, подтверждающем прием денежных средств.

От покупателя также не требуется проверять налоговый статус продавца.

Исходя из вышеизложенного, выданный плательщиком единого налога на вмененный доход документ, может являться подтверждением понесенных расходов, если в нем содержатся все необходимые реквизиты.

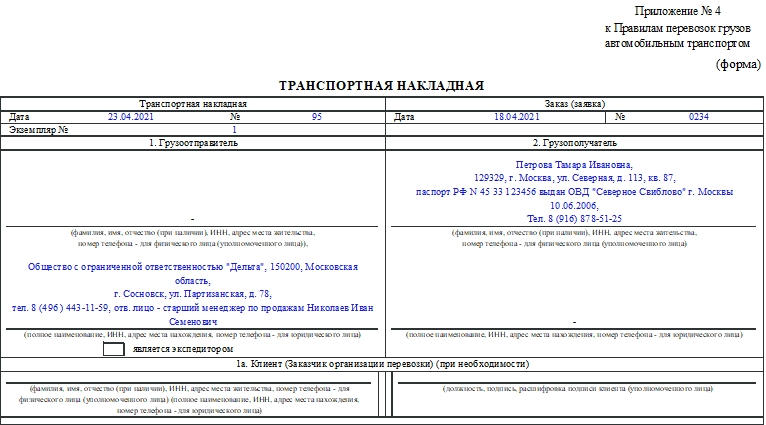

Если компания или физическое лицо выбирает способ доставки груза посредством сторонней компании-перевозчика, то оформляют транспортную накладную. Этот документ подтверждает, что был заключен договор транспортировки. К заполнению транспортной накладной предъявляются жесткие требования, поскольку документ в числе прочих необходим для получения вычета по НДС для некоторых предпринимателей и компаний. Расскажем, как правильно его заполнить с учетом новых правил, действующих с 1 января 2021 года.

ФАЙЛЫ

Скачать пустой бланк транспортной накладной .xlsСкачать образец транспортной накладной .xls

Законодательное регулирование

Правила перевозок груза автомобилем описаны в правительственном постановлении №2200 от 21 декабря 2020 года. Они заменили собой правила, утвержденные постановлением Правительства №272 от 15 апреля 2011 года, которые утратили силу. Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

К сведению! Новые правила будут действовать до 1 января 2027 года. Они внесли несколько изменений в бланк транспортной накладной.

Общие сведения

Документ оформляют, если товар транспортируется привлеченным перевозчиком (при договоре перевозки) или экспедитором и при этом в договоре прописано право экспедитора заключать договор перевозки. В последнем случае экспедитор является отправителем.

Накладная удостоверяет, что был заключен договор о перевозке. Нужно внимательно заполнять форму, указывать в ней правильные данные: точные адреса, регистрационные номера, наименования компаний, груза и т.д. Подписывать транспортную накладную должно только уполномоченное на это лицо. У него должна быть доверенность на право подписи таких бумаг. Если документ будет заполнен с недочетами, то налоговая может отказать в признании расходов на транспортировку и в вычете по НДС.

При внесении исправлений в бумагу они должны быть подтверждены подписями грузоотправителя, транспортировщика или доверенными лицами.

На каждый автомобиль нужно оформлять свою накладную.

К сведению! В настоящее время применяется также и товарно-транспортная накладная. В чем ее отличия от товарной накладной, можно прочитать в нашей статье.

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

- Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

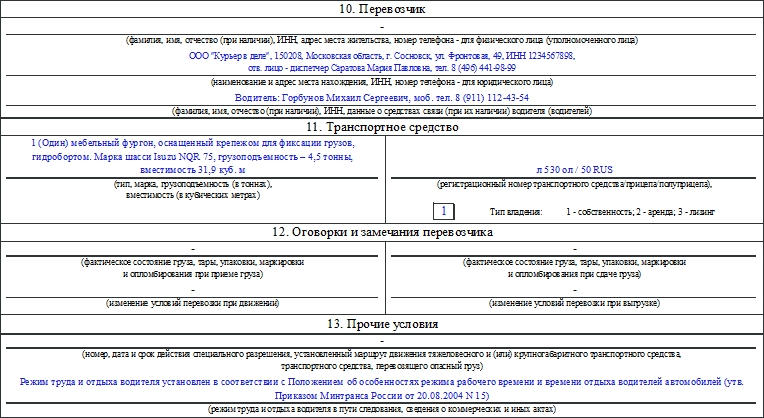

- Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

- Данные о лице, от которого забирается груз (ФИО, ИНН, адрес места жительства и т.п.), а также информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

- Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

- Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

- Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

- Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

- Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д. Здесь же по новым правилам нужно указать тип владения автомобилем: 1 — собственность, 2 — аренда, 3 — лизинг.

- Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

- Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

- Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

- Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

- Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

- Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено.

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.