Что указывается в поле 104

В поле 104 платежного поручения может фиксироваться:

- КБК, что означает «код бюджетной классификации» (п. 3 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

- 0 — при отсутствии КБК либо в случаях, когда денежные средства переводятся на счета, указанные в п. 2 приложения 4 к приказу № 107н.

Применение 2-й нормы актуально в случаях, когда платеж зачисляется на балансовый счет:

- 40501 (открывается для организаций в федеральной собственности);

- 40601 (открывается для организаций в любой форме государственной собственности, кроме федеральной);

- 40701 (открывается для негосударственных организаций);

- 40503 (открывается для НКО, находящихся в федеральной собственности);

- 40603 (открывается для НКО, находящихся в любой форме государственной собственности, кроме федеральной);

- 40703 (открывается для НКО, которые не принадлежат государству).

Таким образом, чаще всего в поле 104 указывается именно КБК. Он должен быть корректным. Прежде всего, с точки зрения структуры.

КБК — основной вид данных в поле 104. Как он должен выглядеть

КБК, фиксируемые в поле 104, должны быть:

- 20-значными;

- идентифицирующими администратора доходов в бюджет (за это отвечают первые 3 цифры), группу дохода (4-я цифра), вид дохода (5-я и 6-я цифры), статью и подстатью дохода (7–11-я цифры), уровень бюджета, в который зачисляется доход (12-я и 13-я цифры), способ сбора дохода (14–17-я цифры), экономический тип дохода (18–20-я цифры).

Если привести в соответствующем реквизите платежки КБК иной структуры, поле будет считаться заполненным неверно.

Правовые последствия указания неверного КБК рассмотрим чуть позже, а пока изучим основные источники права, в которых утверждаются коды бюджетной классификации.

В каких источниках права утверждаются КБК

Главный источник права, в положениях которого утверждаются (а также с разной периодичностью меняются) КБК, — соответствующий приказ Минфина России. Данный НПА формируется в целях исполнения положений Бюджетного кодекса РФ в части регулирования классификации доходов и расходов национального бюджета государства.

Однако КБК, зафиксированные в приказе Минфина, в большинстве случаев представлены не в том виде, в котором их следует указывать в поле 104. Более того, систематизация КБК в ряде случаев довольно сложна для восприятия. В связи с этим сведения очень часто требуют дополнительного разъяснения ведомствами, которые администрируют тот или иной вид платежа в бюджет.

Изучим, каким образом подобные задачи решаются органами, контролирующими выполнение наиболее распространенных финансовых обязательств перед бюджетом РФ, а именно уплату налогов и страховых взносов.

КБК для налогов и страховых взносов

Чиновники периодически систематизирует нормы приказа, в котором утверждаются КБК, чтобы налогоплательщикам было лечге найти нужный код. Например, соответствующий классификатор есть на сайте ФНС:

Сопоставительную таблицу КБК, применяемых в 2022 году, к кодам бюджетной классификации, применяемым в 2023 году, выпустил и Минфин.

Имейте в виду, что с 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то используйте КБК 182 01 06 12 01 01 0000 510 и смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то указывайте КБК, установленный для конкретного налога, и переходите к этому образцу.

Последствия неверного указания КБК налогоплательщиком

С 2023 года (после перехода на ЕНП) налоговая идетифицирует плательщика по ИНН и зачисляет все деньги на его ЕНС. Поэтому ошибка в КБК в платежном поручении никаких негативных последствий не несет. И не важно, уплачиваются налоги в виде ЕНП или на отдельный КБК платежкой, заменяющей уведомление.

Если налогоплательщик фиксировал в платежке некорректный КБК до 2023 года, это могло приводить к следующим правовым последствиям:

- сумма могла быть отнесена к невыясненным поступлениям (как правило, в тех случаях, когда указанный в платежке КБК не имел соответствия с утвержденным перечнем);

- сумма могла быть зачислена в бюджет иного уровня или иного ведомства (это было возможно, если вместо нужного КБК указан другой — вследствие ошибки либо по незнанию).

Таким образом, сумма, которую перечислял со своего расчетного счета налогоплательщик, как правило, все-таки попадала в бюджет, даже если КБК был указан неверно. Исправлялось это заявлением об уточнении платежа.

Может ли ФНС начислить пени и штрафы за уплату налога по неверному КБК

С 2023 года такая ситуация невозможна, поскольку все средства зачисляются на ЕНС, и ошбочный КБК этому не препятствует.

Что касается периодов до 2023 года, то в большинстве случаев суды, основываясь на буквальном толковании норм, в частности, п. 3 ст. 45 НК РФ, признавали взыскание штрафов и пеней незаконным, если плательщик фактически перевел необходимую сумму в бюджет, пусть и с неточным КБК. То есть и ранее некорректный КБК при уплате налогов не был критичен. Но при условии, что был верно указан ключевой реквизит платежного поручения — счет получателя (см. письмо Минфина от 17.07.2013 № 03-02-07/2/27997.

Последствия неверного указания КБК при регистрации фирмы

Необходимость указывать КБК может возникать не только у действующих, но и у будущих организаций или ИП. Так, при государственной регистрации ИП или юрлица требуется уплатить госпошлину. Соответствующее платежное поручение будет включать поле 104, в котором должен быть указан корректный КБК, а именно:

- 182 1 08 07010 01 1000 110, если регистрацию осуществляет ФНС;

- 182 1 08 07010 01 8000 110, если регистрацию осуществляет МФЦ.

Если фирма ошибется в КБК, это может послужить поводом для отказа государственного органа в регистрации бизнеса. Такой вывод можно сделать исходя из правовой аналогии с постановлением Арбитражного суда Уральского округа от 28.04.2015 по делу № А50-13783/2014. В нем суд установил, что платежное поручение с неверным КБК не позволяет удостовериться, что денежные средства ушли именно на регистрацию фирмы.

Пошлину, перечисленную в бюджет по неверному КБК, впоследствии можно вернуть. Для этого налогоплательщик должен представить в регистрирующее ведомство доказательства того, что соответствующие денежные средства были зачислены на счета Федерального казначейства (письмо Минфина России от 30.06.2010 № 03-05-06-03/83). Также ее можно зачесть, но при условии, что она будет направлена на то же регистрационное действие, которое не удалось осуществить в 1-й раз.

Итоги

Поле 104 в платежном поручении предназначено для указания значения кода бюджетной классификации либо цифры 0, если платеж не имеет КБК. Ошибка в этом коде не приводит к признанию платежа неуплаченным.

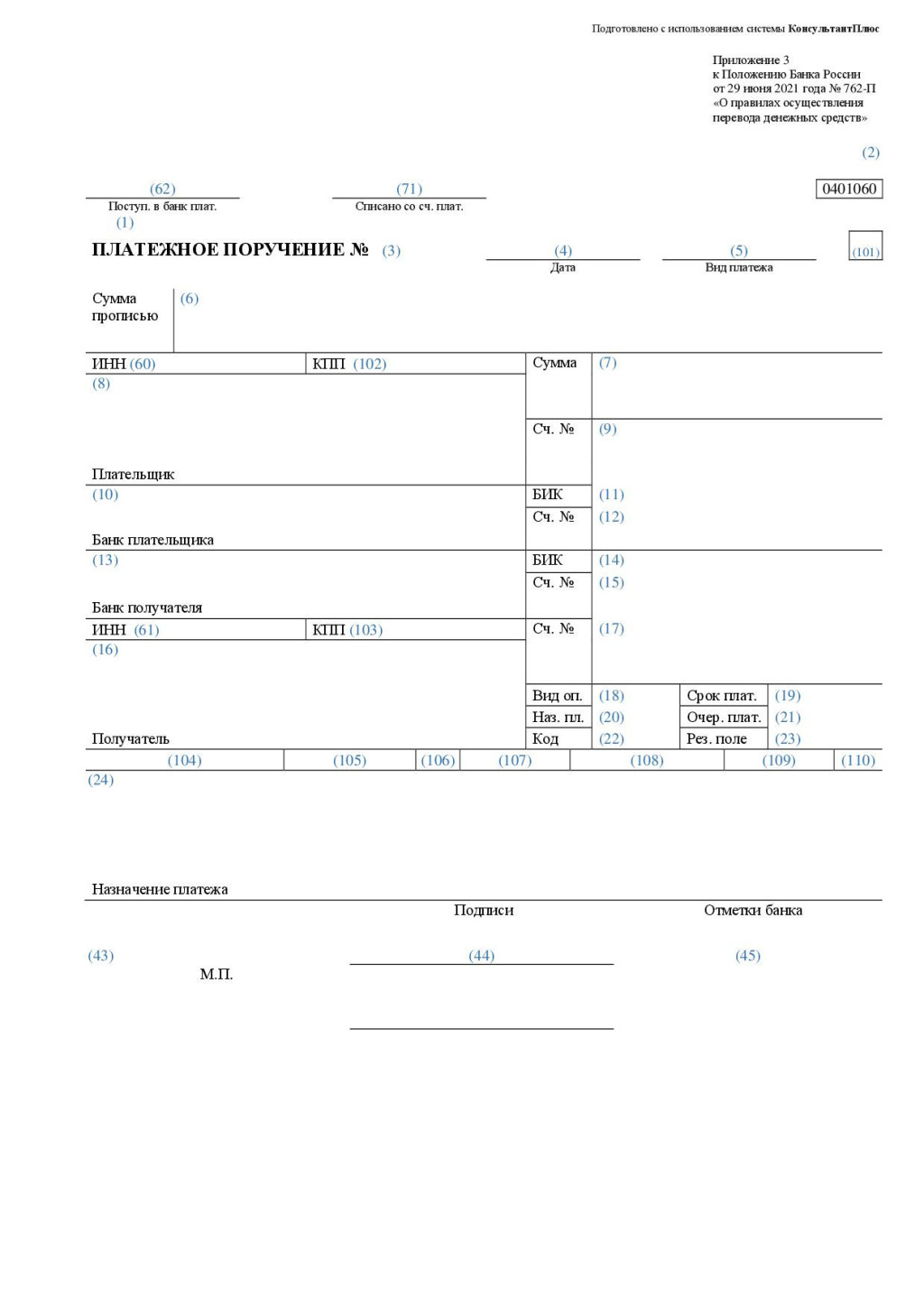

Приложение 1

к Положению Банка России

от 29 июня 2021 года N 762-П

«О правилах осуществления перевода

денежных средств»

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

Список изменяющих документов

(в ред. Указания Банка России от 25.03.2022 N 6104-У)

|

Номер реквизита |

Наименование реквизита |

Значение реквизита |

|

1 |

2 |

3 |

|

1 |

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ |

Наименование распоряжения. Указывается наименование в распоряжении на бумажном носителе |

|

ИНКАССОВОЕ ПОРУЧЕНИЕ |

||

|

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ |

||

|

2 |

0401060 0401071 0401061 |

Код формы по Общероссийскому классификатору управленческой документации (далее — ОКУД), класс «Унифицированная система документации, устанавливаемой Банком России». Указывается код формы по ОКУД в распоряжении на бумажном носителе |

|

3 |

N |

Номер распоряжения. Указывается номер распоряжения цифрами, который должен быть отличен от нуля |

|

4 |

Дата |

Дата составления распоряжения. Указывается дата составления распоряжения в распоряжении на бумажном носителе цифрами в формате ДД.ММ.ГГГГ, где ДД — день, ММ — месяц, ГГГГ — год, в распоряжении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры) |

|

5 |

Вид платежа |

Указывается вид платежа, определяющий способ направления в банк и (или) исполнения банком распоряжения, в порядке, установленном банком, или реквизит не заполняется в случаях, установленных банком. В распоряжении в электронном виде значение реквизита указывается в виде кода, установленного банком |

|

6 |

Сумма прописью |

Сумма платежа прописью. В распоряжении на бумажном носителе указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. В случае если сумма платежа прописью выражена в целых рублях, копейки можно не указывать, при этом в реквизите 7 «Сумма» указываются сумма платежа цифрами и символ «=» (равно). В распоряжении на общую сумму на бумажном носителе указывается общая сумма платежа прописью, соответствующая общей сумме реестра (распоряжений) |

|

7 |

Сумма |

Сумма платежа цифрами. В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек символом «-» (тире). В случае если сумма платежа цифрами выражена в целых рублях, копейки можно не указывать, в этом случае указываются сумма платежа цифрами и символ «=» (равно), при этом в реквизите 6 «Сумма прописью» указывается сумма платежа прописью в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму указывается общая сумма платежа цифрами, соответствующая общей сумме реестра (распоряжений) |

|

8 |

Плательщик |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — полностью фамилия, имя, отчество (последнее — при наличии) (далее — Ф.И.О.); для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается идентификационный номер налогоплательщика (далее — ИНН) или код иностранной организации (далее — КИО) плательщика (при их наличии). В случаях, предусмотренных пунктом 1.1 статьи 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, после наименования юридического лица указывается адрес его места нахождения, после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. |

|

При переводе денежных средств по банковскому счету в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, в реквизите 60 «ИНН» плательщика указывается ИНН (при его наличии) физического лица, индивидуального предпринимателя или физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, либо в реквизите 8 «Плательщик» после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//». При переводе денежных средств без открытия банковского счета указываются наименование кредитной организации (ее филиала) — отправителя распоряжения и информация о плательщике — физическом лице: Ф.И.О., ИНН (при наличии) и в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, уникальный присваиваемый номер операции (при наличии), ИНН (при наличии) либо адрес места жительства (регистрации) или места пребывания. Требования, установленные настоящим абзацем для переводов денежных средств без открытия банковского счета, распространяются на переводы электронных денежных средств. Для выделения информации о плательщике — физическом лице используется символ «//». Информация о плательщике — физическом лице указывается в одной из следующих последовательностей: наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», ИНН (при наличии) физического лица, символ «//»; |

||

|

наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», ИНН физического лица (при наличии), символ «//»; наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», адрес места жительства (регистрации) или места пребывания, символ «//». При указании адреса допускается использовать сокращения, позволяющие определенно установить данную информацию. Ф.И.О. физического лица, ИНН (при наличии) физического лица могут не указываться при составлении кредитной организацией (ее филиалом) платежного поручения для исполнения переданного с использованием электронного средства платежа распоряжения, составленного в целях перевода денежных средств без открытия банковского счета, в случае непроведения идентификации физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 9 «Сч. N» плательщика, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 9 «Сч. N» плательщика и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала не указывается. |

||

|

В платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета, указывается наименование кредитной организации (ее филиала). В платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств, указывается наименование банка, обслуживающего плательщиков. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, инкассовом поручении, платежном требовании, предъявляемым в целях перевода электронных денежных средств, проставляется идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о плательщике, при этом для выделения сведений используется символ «//» |

||

|

9 |

Сч. N |

Номер счета плательщика. Указывается номер счета плательщика в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Федеральный закон от 10 июля 2002 года N 86-ФЗ), или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России от 27 февраля 2017 года N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», зарегистрированным Министерством юстиции Российской Федерации 20 марта 2017 года N 46021, 20 июля 2017 года N 47474, 12 декабря 2017 года N 49220, 12 марта 2018 года N 50299, 3 декабря 2018 года N 52845, 16 января 2019 года N 53372, 26 марта 2019 года N 54165, 18 июня 2020 года N 58690, 14 октября 2020 года N 60381 (далее — Положение Банка России от 27 февраля 2017 года N 579-П). |

|

Реквизит может не заполняться: в распоряжении, если плательщиком является кредитная организация (ее филиал), составляемом в том числе в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) для исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком; в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств |

||

|

10 |

Банк плательщика |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка плательщика |

|

11 |

БИК |

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК банка плательщика, присвоенный в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России в соответствии с пунктом 9 статьи 20 Федерального закона от 27 июня 2011 года N 161-ФЗ (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423) (далее — правила платежной системы Банка России) |

|

12 |

Сч. N |

Номер счета банка плательщика. Указывается номер счета банка плательщика (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если плательщик, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или плательщиком является подразделение Банка России |

|

13 |

Банк получателя |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка получателя средств |

|

14 |

БИК |

Банковский идентификационный код (БИК) банка получателя средств. Указывается БИК банка получателя средств, присвоенный в соответствии с правилами платежной системы Банка России |

|

15 |

Сч. N |

Номер счета банка получателя средств. Указывается номер счета банка получателя средств (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если получатель средств, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или получателем средств является подразделение Банка России, а также в случае перевода денежных средств кредитной организацией (ее филиалом) подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета |

|

16 |

Получатель |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — Ф.И.О.; для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается ИНН (при наличии) получателя средств). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 17 «Сч. N» получателя средств, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 17 «Сч. N» получателя средств и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала кредитной организации не указывается. |

|

В платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком, в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, указывается наименование банка, обслуживающего получателей средств. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, может проставляться идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для выделения сведений используется символ «//» |

||

|

17 |

Сч. N |

Номер счета получателя средств. Указывается номер счета получателя средств в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ, или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России N 579-П. Реквизит может не заполняться: в распоряжении, если получателем средств является кредитная организация, филиал кредитной организации, составляемом в том числе в целях выдачи наличных денежных средств получателю средств — физическому лицу без открытия банковского счета; в платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком |

|

18 |

Вид оп. |

Вид операции. Указывается в соответствии с приложением 1 к приложению к Положению Банка России N 579-П следующий шифр: 01 — платежное поручение; 06 — инкассовое поручение; 02 — платежное требование |

|

19 |

Срок плат. |

Срок платежа. Реквизит не заполняется, если иное не установлено Банком России |

|

20 |

Наз. пл. |

Назначение платежа кодовое. Указывается лицами, выплачивающими гражданину заработную плату и (или) иные доходы, с учетом единовременного или периодического характера выплат один из следующих кодов вида дохода: 1 — перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ <1> установлены ограничения размеров удержания; 2 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <2> не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <3> ограничения по обращению взыскания не применяются; 3 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат; 4 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются; 5 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат. При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <4> не может быть обращено взыскание, код вида дохода не указывается |

|

(в ред. Указания Банка России от 25.03.2022 N 6104-У) (см. текст в предыдущей редакции) |

||

|

21 |

Очер. плат. |

Очередность платежа. Указывается очередность платежа цифрой в соответствии с частью 2 статьи 855 Гражданского кодекса Российской Федерации или не указывается в случаях, установленных Банком России |

|

22 |

Код |

Указывается уникальный идентификатор платежа в соответствии с законодательством Российской Федерации или в случае его присвоения получателем средств |

|

23 |

Рез. поле |

Резервное поле. Указывается признак условий перевода, в том числе в виде кода |

|

24 |

Назначение платежа |

Указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость (далее — НДС). В платежном поручении в случаях, установленных частью 3 статьи 98 Федерального закона от 2 октября 2007 года N 229-ФЗ, указывается сумма, взысканная по исполнительному документу, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек символом «-» (тире); если взысканная сумма выражена в целых рублях, то после символа «-» (тире) указывается «00». В инкассовом поручении при взыскании денежных средств на основании федеральных законов указываются наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральными законами, при взыскании денежных средств на основании исполнительных документов — наименование органа, выдавшего исполнительный документ, дата выдачи исполнительного документа, номер дела или материалов, на основании которых выдан исполнительный документ. В платежном поручении на общую сумму, платежном требовании на общую сумму с реестром делается ссылка на реестр (приложение) и общее количество распоряжений, включенных в реестр (приложение), при этом до и после слова «реестр» («приложение») указывается символ «//» |

|

35 |

Условие оплаты |

Указывается цифра 1 (заранее данный акцепт плательщика) или цифра 2 (требуется получение акцепта плательщика) |

|

36 |

Срок для акцепта |

Указывается количество дней для получения акцепта плательщика. При отсутствии указания срока для акцепта таким сроком считаются пять рабочих дней, если более короткий срок не предусмотрен договором, заключенным между банком плательщика и плательщиком. В платежном требовании в случае заранее данного акцепта плательщика и в платежном требовании на общую сумму с реестром значение реквизита не указывается |

|

37 |

Дата отсылки (вручения) плательщику предусмотренных договором документов |

Указывается в порядке, установленном для реквизита 4 «Дата», дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) получателем средств плательщику. В платежном требовании на общую сумму с реестром реквизит не заполняется |

|

60 |

ИНН |

ИНН плательщика. Указываются ИНН или КИО плательщика при их наличии |

|

61 |

ИНН |

ИНН получателя средств. Указываются ИНН или КИО получателя средств при их наличии |

|

101 — 109 |

— |

Указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России |

|

110 |

Код выплат |

Указывается код выплат «1» при переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы Российской Федерации, предусмотренных частями 5.5 и 5.6 статьи 30.5 Федерального закона от 27 июня 2011 года N 161-ФЗ. В иных случаях реквизит не заполняется |

|

43 |

М.П. |

Место для оттиска печати плательщика. В платежном поручении на бумажном носителе проставляется оттиск печати (при наличии) плательщика согласно образцу, заявленному банку в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, оттиск печати банка может не проставляться |

|

44 |

Подписи |

Подписи плательщика. В платежном поручении на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) плательщика согласно заявленным банку образцам в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, подписи проставляются в порядке, установленном банком |

|

46 |

М.П. |

Место для оттиска печати взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляется оттиск печати (при наличии) взыскателя средств или получателя средств согласно образцу, заявленному банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в этом банке, оттиск печати банка может не проставляться. В инкассовом поручении, платежном требовании на бумажном носителе, составляемым банком получателя средств и предъявляемым к счету плательщика, открытому в другом банке, проставляется оттиск печати (при наличии) банка получателя средств |

|

47 |

Подписи |

Подписи взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) взыскателя средств или получателя средств согласно образцам, заявленным банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств, проставляются подписи уполномоченных лиц банка в порядке, установленном банком |

|

45 |

Отметки банка плательщика |

В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде, на бумажном носителе банком получателя средств указывается дата его исполнения в порядке, установленном для реквизита 4 «Дата». В инкассовом поручении, платежном требовании на бумажном носителе при исполнении распоряжения в полной сумме проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика |

|

48 |

Отметки банка получателя |

В инкассовом поручении, платежном требовании на бумажном носителе проставляются штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. При предъявлении (исполнении) инкассового поручения, платежного требования в электронном виде, на бумажном носителе банком получателя средств указывается дата его поступления (исполнения) в порядке, установленном для реквизита 4 «Дата» |

|

62 |

Поступ. в банк плат. |

Поступило в банк плательщика. Указывается дата поступления распоряжения в банк плательщика в порядке, установленном для реквизита 4 «Дата». В платежном поручении, составляемом банком плательщика в соответствии с пунктом 1.15 настоящего Положения, указывается дата осуществления перевода денежных средств, определенная банком плательщика на основании распоряжения плательщика, в том числе в виде заявления, или договора |

|

63 |

Дата помещения в картотеку |

Указывается дата помещения распоряжения в очередь не исполненных в срок распоряжений в порядке, установленном для реквизита 4 «Дата» |

|

64 |

N ч. плат. |

Номер частичного платежа. Указывается порядковый номер частичного платежа, если по распоряжению осуществлялось частичное исполнение |

|

65 |

N плат, ордера |

Номер платежного ордера. Указывается номер платежного ордера, если по распоряжению осуществлялось частичное исполнение |

|

66 |

Дата плат, ордера |

Дата платежного ордера. Указывается дата платежного ордера в порядке, установленном для реквизита 4 «Дата», если по распоряжению осуществлялось частичное исполнение |

|

67 |

Сумма частичного платежа |

Указывается сумма частичного платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение |

|

68 |

Сумма остатка платежа |

Указывается сумма остатка платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение. При последнем частичном платеже в распоряжении на бумажном носителе проставляется значение «0-00», в распоряжении в электронном виде значение реквизита указывается цифрами в формате, установленном банком |

|

69 |

Подпись |

Проставляется в распоряжении на бумажном носителе подпись уполномоченного лица банка, которым осуществлялось частичное исполнение |

|

71 |

Списано со сч. плат. |

Списано со счета плательщика. Указывается банком плательщика дата списания денежных средств со счета плательщика в порядке, установленном для реквизита 4 «Дата» |

|

72 |

Оконч. срока акцепта |

Окончание срока акцепта. Указывается банком плательщика дата, при наступлении которой истекает срок акцепта, в порядке, установленном для реквизита 4 «Дата». При исчислении даты, при наступлении которой истекает срок акцепта, в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет не принимается. В случае заранее данного акцепта плательщика реквизит не заполняется |

———————————

<1> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2021, N 27, ст. 5062.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<2> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<3> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<4> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

Примечания

1. Ф.И.О. указываются в реквизитах в именительном падеже.

2. В случае если плательщиком (получателем средств) является банк, наименование которого указано в реквизите 8 «Плательщик» (16 «Получатель»), наименование этого банка указывается повторно в реквизите 10 «Банк плательщика» (13 «Банк получателя»).

3. При осуществлении перевода денежных средств с участием банка-посредника наименование и место нахождения банка, обслуживающего плательщика (получателя средств), могут указываться в реквизите 8 «Плательщик» (16 «Получатель»), при этом номер счета, открытого в другой кредитной организации, другом филиале кредитной организации, счета участника расчетов, счета по учету внутрибанковских требований и обязательств (при необходимости) указывается в реквизите 9 «Сч. N» плательщика (17 «Сч. N» получателя средств). Наименование и место нахождения банка-посредника указываются в реквизите 9 «Банк плательщика» (17 «Банк получателя»), БИК и номер счета банка-посредника указываются соответственно в реквизите 11 «БИК» банка плательщика (14 «БИК» банка получателя средств) и 12 «Сч. N» банка плательщика (15 «Сч. N» банка получателя средств). В реквизите 24 «Назначение платежа» дополнительно может указываться информация, необходимая для осуществления перевода денежных средств с участием банков-посредников, включая реквизиты банков-посредников.

4. При составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации информация о плательщике, получателе средств, назначении платежа, в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России. Банки при приеме к исполнению распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации обеспечивают контроль наличия значений, количества и допустимости символов в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 с учетом требований нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

5. Распоряжения о переводе денежных средств со счетов (на счета) органов Федерального казначейства, которые в соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года) осуществляют казначейское обслуживание, открытие и ведение лицевых счетов, составляются в соответствии с требованиями нормативного акта Банка России, устанавливающего порядок ведения Банком России и кредитными организациями (филиалами) банковских счетов территориальных органов Федерального казначейства, указанных в пункте 2 статьи 155, пунктах 2 и 4 статьи 156 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797) (далее — порядок ведения счетов органов Федерального казначейства).

6. При осуществлении перевода денежных средств с участием нерезидентов, в том числе банков-нерезидентов, в распоряжениях допускается указание латинскими буквами информации о плательщике, получателе средств, банках и назначении платежа без построчного перевода на русский язык банками.

7. При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите 22 «Код», признака условий перевода в реквизите 23 «Рез. поле» двумя и более строками.

8. При осуществлении перевода денежных средств с совместных счетов (на совместные счета) в реквизитах 8 «Плательщик» (16 «Получатель»), 60 «ИНН» плательщика (61 «ИНН» получателя средств) указываются предусмотренные настоящим приложением значения указанных реквизитов физического лица, являющегося плательщиком (получателем средств).

Добавить в «Нужное»

Безошибочно заполненное платежное поручение – залог того, что деньги поступят по назначению. В нашей консультации мы расскажем, как правильно заполнить платежное поручение, а также приведем образец его заполнения.

Платежное поручение: форма

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 29.06.2021 N 762-П (далее – Положение).

А с формой платежки с указанием номеров полей вы можете ознакомиться в Приложении 3 к Положению.

Правила заполнения платежного поручения

Правила заполнения платежного поручения содержатся в вышеупомянутом Положении, а также в Приказе Минфина России от 12.11.2013 N 107н.

Сейчас остановимся на правилах заполнения общих полей платежного поручения, а ниже подробно расскажем о заполнении некоторых полей платежного поручения при перечислении налогов/страховых взносов организациями и ИП.

Итак, в поле 3 нужно указать номер платежного поручения в соответствии с внутренним порядком нумерации, принятым у плательщика. В поле 4 отражается дата формирования платежки.

Поле 5 (вид платежа) заполнять не нужно.

В поле 6 нужно указать сумму платежа прописью.

В полях 60 и 102 указываются ИНН и КПП плательщика соответственно.

В поле 7 необходимо отразить сумму платежа цифрами.

В поле 8 платежного поручения указывается краткое название организации-плательщика, ее ОП или ФИО ИП.

Поля 9 – 12 предназначены для указания банковских реквизитов плательщика (№ расчетного счета, наименование банка и пр.).

При заполнении платежки в банковской программе онлайн поля 3, 4, 6, 60, 102, 8, 9-12 буду заполнены автоматом.

Поле 101 платежного поручения

Это поле платежного поручения предназначено для указания статуса плательщика. Причем если вы перечисляете денежные средства контрагенту, это поле заполнять не нужно. А вот при перечислении обязательных платежей в бюджет поле 101 платежки надо заполнить обязательно.

Полный перечень кодов статусов вы найдете в Приложении № 5 к Приказу Минфина России от 12.11.2013 N 107н. Мы же приведем те коды, которые нужно указывать в поле 101 платежки при перечислении налогов/взносов.

| Какой платеж уплачивается | Кто уплачивает налог/взнос | Какой код поставить в поле 101 |

|---|---|---|

| Налоги (за исключением налогов, уплачиваемых налоговым агентом), взносы, уплачиваемые в ИФНС (взносы на ОПС, на ОМС, на ВНиМ с выплат работникам, взносы на ОПС и на ОМС, уплачиваемые ИП за себя, включая 1%-ный взнос на ОПС) | Организация | 01 |

| ИП | 13 | |

| Налоги, уплачиваемые налоговым агентом (к примеру, НДФЛ с выплат работникам) | Организации | 02 |

| ИП | ||

| Взносы на травматизм, уплачиваемые в ФСС | Организации | 08 |

| ИП |

Сведения о получателе платежа

Для указания информации о получателе средств отведены следующие поля платежного поручения:

- поле 13 – предназначено для указания наименования банка получателя средств;

- поле 14 – в этом поле указывается БИК банка получателя;

- поле 15 – в нем укажите счет банка получателя (номер банковского счета, который входит в состав единого казначейского счета) (Письмо ФНС России от 08.10.2020 N КЧ-4-8/16504@);

- поле 61 – отразите в этом поле ИНН получателя средств. Например, при уплате налога в поле 61 указывается ИНН налоговой инспекции, в которую перечисляется платеж;

- поле 103 – отведено для КПП получателя;

- поле 17 – в этом поле укажите номер счета получателя (номер казначейского счета) (Письмо ФНС России от 08.10.2020 N КЧ-4-8/16504@);

- поле 16 – предназначено для указания получателя платежа. Так, при перечислении налогов/взносов в ИФНС и в ФСС в этом поле делается запись в таком формате: УФК по_____ (наименование субъекта РФ, в котором уплачивается налог/взнос), а в скобках указывается конкретная ИФНС /отделение ФСС. Например, «УФК по г. Москве (ИФНС России № 14 по г. Москве)».

Платежные реквизиты ведомств можно найти на их сайтах. Например, реквизиты налоговых инспекций можно узнать, воспользовавшись специальным сервисом ФНС.

Поле 21: очередность платежа

При уплате налогов и страховых взносов в этом поле поставьте «5».

Поле 22 платежного поручения «Код»

Это поле предназначено для указания в нем УИН. При перечислении текущих платежей по налогам/взносам укажите в этом поле «0». Если же платеж вы совершаете на основании требования об уплате, в котором указан УИН, то в поле 22 поставьте этот УИН.

Поле 104 платежного поручения

В этом поле указывается КБК, на который перечисляется тот или иной налог/взнос.

Актуальные КБК по основным налогам и страховым взносам вы найдете в отдельной консультации.

Поле 105: ОКТМО

В данном поле отражается ОКТМО по месту уплаты (по адресу организации, по месту нахождения имущества, по месту жительства ИП и т.п.).

Поле 106 «Основание платежа»

При перечислении платежей в ИФНС в поле 106 платежного поручения ставится один из следующих кодов.

| Код, указываемый в поле 106 платежки | Расшифровка кода |

|---|---|

| ТП | Платежи текущего года |

| ЗД | Погашение задолженности (в том числе добровольное), по истекшим налоговым/расчетным/отчетным периодам |

| РС | Погашение рассроченной задолженности |

| ОТ | Погашение отсроченной задолженности |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве |

| ИН | Погашение инвестиционного налогового кредита |

| ТЛ | Погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом требований к должнику об уплате обязательных платежей в ходе процедур, применяемых в деле о банкротстве |

| ЗТ | Погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве |

При уплате взносов на травматизм в ФСС в поле 106 ставится «0».

Поле 107 платежки

Это поле предназначено для указания кода периода, за который перечисляется налог/взнос.

При уплате текущих налоговых платежей и при добровольном погашении недоимки значение в поле 107 может принимать следующий формат:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при уплате взносов на ОПС с выплат работникам за март 2022 г. в поле 107 нужно указать «МС.03.2022». Кстати, в таком же формате заполняется поле 107 платежного поручения при уплате НДФЛ с зарплаты работников (Письмо Минфина России от 11.06.2019 N 21-08-11/42596);

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. К примеру, при уплате авансового платежа по налогу при УСН за I квартал 2022 г. поле 107 будет выглядеть так – «КВ.01.2022»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. Если говорить об основных налогах, то такой вид поле 107 приобретает только при уплате аванса по ЕСХН. Так, при перечислении платежа по ЕСХН за 1-е полугодие 2022 г. в платежном поручении нужно указать «ПЛ.01.2022»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, при внесении платежа по налогу на прибыль по итогам 2022 г. организации нужно будет поставить «ГД.00.2022».

При уплате в ФСС страховых взносов на травматизм в поле 107 указывается «0».

Поле 108 платежного поручения

При совершении платежей в ИФНС в поле 108 отражается номер документа, в соответствии с которым производится платеж. Отражение информации в поле 108 зависит от того, какой код стоит в поле 106. Например, при перечислении платежей текущего года в поле 108 платежного поручения ставится «0».

Подробнее о заполнении поля 108 налоговой платежки можно прочитать в нашей статье.

Что же касается уплаты взносов на травматизм, то при их перечислении в поле 108 ставится «0».

Поле 109: дата документа

В этом поле ставится дата документа, на основании которого совершается платеж в ИФНС. Дата ставится в формате «ДД.ММ.ГГГГ».

При уплате текущих платежей в бюджет поставьте в поле 109 дату подписания декларации/расчета. Если же вы вносите платеж ранее подписания отчетности или добровольно погашаете задолженность, укажите в поле 109 «0». А, например, при погашении недоимки по требованию ИФНС – дату этого требования.

Подробности заполнения поля 109 вы найдете в п. 10 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н.

Уплачивая в ФСС взносы на «несчастное» страхование, в поле 109 платежного поручения поставьте «0».

Поле 24 платежки при перечислении налогов/взносов

В этом поле дайте краткое описание перечисляемого платежа. При этом имейте в виду, что количество символов в поле 24 не может превышать 210 (Приложение 11 к Положению).

Поле 109 платежки можно заполнить, к примеру, так: «Налог на доходы физических лиц с зарплаты за март 2022 г.».

Вспомогательные поля платежного поручения

Безусловно, все поля платежки важны, но при уплате налогов/взносов некоторые из них не несут особой смысловой нагрузки, а некоторые и вовсе не заполняются. Поэтому мы условно назвали эти поля вспомогательными. К таким полям относятся:

- поле 18 «Вид.оп» — при уплате налогов/взносов в нем ставится «01»

- поле 20 «Наз.пл», поле 23 «Рез.поле», поле 110 «Тип платежа» — при перечислении обязательных платежей в ИФНС и ФСС эти поля не заполняются.

Платежное поручение 2022: образец заполнения

Ниже вы можете ознакомиться с образцом заполнения платежного поручения на примере платежки на уплату НДФЛ с зарплаты работников.

С образцами заполнения платежных поручений на уплату других налогов вы можете ознакомиться, получив бесплатный доступ к системе КонсультантПлюс. В Системе, к примеру, представлены:

- образец платежного поручения на уплату ИП страховых взносов на ОПС за себя;

- образец платежного поручения на уплату НДС;

- образец заполнения платежного поручения на уплату налога на прибыль (платеж по итогам года).

Заполнение платежного поручения онлайн

Заполнить платежное поручение на уплату налогов или взносов, перечисляемых в ИФНС, вы можете при помощи специального налогового сервиса.

ЕНП: новое слово в уплате налогов

ЕНП – это единый налоговый платеж. Суть этого платежа заключается в том, что организации/ИП перечисляют деньги на спецсчет, а налоговики с этого счета списывают средства в счет погашения обязательств налогоплательщика.

Организациям и ИП, которые захотят применять такой порядок уплаты налогов/взносов, по общему правилу, не придется заполнять платежки в отношении каждого налога/взноса.

Подробнее о ЕНП читайте тут.

Зарегистрировано в Минюсте России 30 декабря 2013 г. N 30913

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 12 ноября 2013 г. N 107н

ОБ УТВЕРЖДЕНИИ ПРАВИЛ УКАЗАНИЯ ИНФОРМАЦИИ В РЕКВИЗИТАХ РАСПОРЯЖЕНИЙ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

(в ред. Приказов Минфина РФ от 30.10.2014 N 126н, от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н, от 23.05.2022 N 81н, от 30.12.2022 N 199н)

В соответствии с пунктом 7 статьи 45 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2019, N 39, ст. 5375), Положением Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» (зарегистрировано Министерством юстиции Российской Федерации 22 июня 2012 г., регистрационный N 24667) (с изменениями, внесенными Указанием Банка России от 15 июля 2013 г. N 3025-У «О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрировано Министерством юстиции Российской Федерации 14 августа 2013 г., регистрационный N 29387; Указанием Банка России от 29 апреля 2014 г. N 3248-У «О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрировано Министерством юстиции Российской Федерации 19 мая 2014 г., регистрационный N 32323; Указанием Банка России от 19 мая 2015 г. N 3641-У «О внесении изменения в пункт 1.21.1 Положения Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрировано Министерством юстиции Российской Федерации 11 июня 2015 г., регистрационный N 37649; Указанием Банка России от 6 ноября 2015 г. N 3844-У «О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрировано Министерством юстиции Российской Федерации 27 января 2016 г., регистрационный N 40831, Указанием Банка России от 5 июля 2017 г. N 4449-У «О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрировано Министерством юстиции Российской Федерации 31 июля 2017 г., регистрационный N 47578, Указанием Банка России от 11 октября 2018 г. N 4930-У «О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», зарегистрировано Министерством юстиции Российской Федерации 24 декабря 2018 г., регистрационный N 53109), на основании Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2020, N 21, ст. 3274), и в целях совершенствования органами Федерального казначейства, администраторами доходов бюджетов, государственными (муниципальными) учреждениями автоматизированных процедур обработки информации, содержащейся в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги и услуги, являющиеся необходимыми и обязательными для предоставления государственных и муниципальных услуг, приказываю: (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

В связи с утратой силы Положения ЦБ РФ от 19.06.2012 N 383-П с 10.09.2021 следует руководствоваться принятым взамен Положением ЦБ РФ от 29.06.2021 N 762-П.

1. Утвердить:

Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми органами) (приложение N 1 к настоящему приказу); (в ред. Приказа Минфина России от 30.12.2022 N 199н)

Правила указания информации, идентифицирующей плательщика, получателя средств, платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (приложение N 2 к настоящему приказу); (в ред. Приказов Минфина РФ от 05.04.2017 N 58н, от 30.12.2022 N 199н)

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами (приложение N 3 к настоящему приказу);

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов, иных платежей, администрируемых налоговыми органами, и таможенных и иных платежей, администрируемых таможенными органами) (приложение N 4 к настоящему приказу); (в ред. Приказа Минфина РФ от 05.04.2017 N 58н)

Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (приложение N 5 к настоящему приказу);

Правила проверки значения уникального идентификатора начисления (приложение N 6 к настоящему приказу); (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

Правила формирования уникального присваиваемого номера операции (приложение N 7 к настоящему приказу). (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

2. Формирование распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, а также предоставление плательщикам, в том числе участникам внешнеэкономической деятельности, информации, необходимой для заполнения реквизитов распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации администраторами доходов бюджетов, государственными (муниципальными) учреждениями, осуществляется в соответствии с Правилами, утвержденными настоящим приказом.

3. Администраторы доходов бюджетов, государственные (муниципальные) учреждения, кредитные организации (филиалы кредитных организаций), платежные агенты, организации федеральной почтовой связи — составители распоряжений о переводе денежных средств физических лиц в уплату платежей в бюджетную систему Российской Федерации указывают информацию в реквизитах распоряжений о переводе денежных средств физических лиц в уплату платежей в бюджетную систему Российской Федерации в соответствии с Правилами, утвержденными настоящим приказом.

4. Составитель распоряжения о переводе денежных средств в уплату платежей физических лиц в бюджетную систему Российской Федерации, в том числе за государственные и муниципальные услуги, указывает уникальный идентификатор начисления, идентификатор сведений о физическом лице, предусмотренные настоящим приказом, в соответствующем реквизите распоряжения физического лица о переводе денежных средств. При этом уникальный идентификатор начисления в случае его присвоения получателем средств указывается в распоряжениях о переводе денежных средств в порядке, определенном для уникального идентификатора платежа нормативным актом Банка России, устанавливающим правила осуществления перевода денежных средств Банком России, кредитными организациями на территории Российской Федерации в валюте Российской Федерации в соответствии с частью 3 статьи 2, частями 1 и 6 статьи 8 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 27, ст. 3538), пунктами 4 и 5 статьи 4, статьей 82.3 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2020, N 14, ст. 2036), частью 1 статьи 31 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» (Собрание законодательства Российской Федерации, 1996, N 6, ст. 492) (далее — правила осуществления перевода денежных средств). (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму принятых к исполнению от физических лиц распоряжений о переводе денежных средств в уплату платежей (за исключением таможенных платежей, платежей на казначейские счета для осуществления и отражения операций со средствами, поступающими во временное распоряжение, в первых пяти знаках которых указано значение «03212») в бюджетную систему Российской Федерации, в том числе за государственные и муниципальные услуги, информация по которым указывается в реестре в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России в соответствии с пунктом 9 статьи 20 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423) (далее — платежное поручение на общую сумму с реестром), указывают информацию в платежном поручении на общую сумму с реестром в соответствии с правилами осуществления перевода денежных средств, при этом в реквизите «101» платежного поручения указывается статус «15», информация из распоряжений физических лиц, в том числе уникальный идентификатор начисления, идентификатор сведений о физическом лице, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром. (в ред. Приказов Минфина РФ от 05.04.2017 N 58н, от 14.09.2020 N 199н, от 23.05.2022 N 81н)

Кредитные организации (филиалы кредитных организаций) обязаны включать в составленное электронное сообщение, содержащее распоряжение о переводе денежных средств на банковские счета, входящие в состав единого казначейского счета, открытые территориальным органам Федерального казначейства в Центральном банке Российской Федерации, а также на банковские счета, не входящие в состав единого казначейского счета, открытые в Центральном банке Российской Федерации на балансовом счете N 40204 «Средства местных бюджетов», уникальный присваиваемый номер операции, сформированный в соответствии с Правилами формирования уникального присваиваемого номера операции, утвержденными, настоящим приказом. (в ред. Приказа Минфина РФ от 30.12.2022 N 199н)

5. Правила, утвержденные настоящим приказом, применяются при составлении распоряжений о переводе денежных средств в уплату государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 г. N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2020, N 31, ст. 5027), на банковские счета, в том числе входящие в состав единого казначейского счета. (в ред. Приказов Минфина РФ от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н)

5.1. Правила, утвержденные настоящим приказом, применяются при составлении распоряжений о переводе денежных средств на банковские счета, не входящие в состав единого казначейского счета, открытые в Банке России на балансовом счете N 40204 «Средства местных бюджетов». (в ред. Приказа Минфина РФ от 23.05.2022 N 81н)

6. Информацию в реквизитах «Плательщик», «Получатель», «Назначение платежа» и иную предусмотренную настоящим приказом информацию в реквизитах распоряжений, формы которых предусмотрены правилами осуществления перевода денежных средств, необходимо указывать с учетом максимального количества знаков, установленного для данных реквизитов правилами осуществления перевода денежных средств. (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

7. Признать утратившими силу приказы Министерства финансов Российской Федерации:

от 24 ноября 2004 г. N 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 14 декабря 2004 г., регистрационный N 6187; Бюллетень нормативных актов федеральных органов исполнительной власти, 2004, N 51);

от 1 октября 2009 г. N 102н «О внесении изменений в приказ Министерства финансов Российской Федерации от 24 ноября 2004 г. N 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 6 ноября 2009 г., регистрационный N 15185; Российская газета, 2009, 13 ноября);

от 30 декабря 2010 г. N 197н «О внесении изменений в приказ Министерства финансов Российской Федерации от 24 ноября 2004 г. N 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 11 марта 2011 г., регистрационный N 20070; Российская газета, 2011, 30 марта).

8. Настоящий приказ вступает в силу в установленном порядке, за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена правилами осуществления перевода денежных средств, уникального идентификатора начисления (УИН) в реквизите «Код», предназначенном для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года. (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма для которых установлена правилами осуществления перевода денежных средств, в реквизите «Назначение платежа» указывается уникальный идентификатор начисления или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом (далее — уникальный идентификатор начисления), текстовая информация, предусмотренная правилами осуществления перевода денежных средств, а также иная информация, необходимая для идентификации платежа. (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

Уникальный идентификатор начисления указывается первым в реквизите «Назначение платежа» и состоит из 23 знаков: первые три знака принимают значение «УИН», знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется знак «///».

Например: «УИН12345678901234567890///».

8.1. До 1 июля 2021 года при составлении распоряжения о переводе денежных средств на банковский счет, входящий в состав единого казначейского счета, открытый органу Федерального казначейства, с указанием в нем казначейского счета для осуществления и отражения операций участника системы казначейских платежей с денежными средствами, поступающими во временное распоряжение, в первых пяти знаках которого указано значение «03212», «03222», «03232», «03242», «03252», «03262» либо «03272», в реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления или код нормативного правового акта, предусмотренный Порядком санкционирования операций со средствами, поступающими во временное распоряжение получателей средств федерального бюджета, утвержденным приказом Министерства финансов Российской Федерации от 23 июня 2020 г. N 119н «Об утверждении Порядка санкционирования операций со средствами, поступающими во временное распоряжение получателей средств федерального бюджета» (зарегистрировано Министерством юстиции Российской Федерации 13 августа 2020 г., регистрационный N 59259) (далее — код нормативного правового акта), 1-16 знаки которого принимают значение ноль «0», а с 17 по 20 знаки указывается код нормативного правового акта (например, «00000000000000001234»). При этом все знаки уникального идентификатора начисления (кода нормативного правового акта) одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора начисления (кода нормативного правового акта) в реквизите «Код» распоряжения о переводе денежных средств указывается значение ноль («0»). (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

9. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

Министр

А.Г.СИЛУАНОВ

СОГЛАСОВАНО

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА

«__» ___________ 2013 г.

Руководитель

Федеральной таможенной службы

А.Ю.БЕЛЬЯНИНОВ

«__» ___________ 2013 г.

Приложение N 1

к приказу Министерства финансов

Российской Федерации

от 12.11.2013 N 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЛЬЩИКА, ПОЛУЧАТЕЛЯ СРЕДСТВ В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ (ЗА ИСКЛЮЧЕНИЕМ ПЛАТЕЖЕЙ, АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ)

(в ред. Приказов Минфина РФ от 30.10.2014 N 126н, от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н, от 30.12.2022 N 199н)

1. Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель» при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми органами) на банковские счета, входящие в состав единого казначейского счета, открытые территориальным органам Федерального казначейства в подразделениях Банка России, с указанием в распоряжении о переводе денежных средств казначейского счета для осуществления и отражения операций по учету и распределению поступлений, в первых пяти знаках которого указано значение «03100» (далее — счет органа Федерального казначейства). (в ред. Приказов Минфина РФ от 14.09.2020 N 199н, от 30.12.2022 N 199н)

2. Настоящие Правила распространяются на:

плательщиков таможенных и иных платежей, администрируемых таможенными органами, таможенных представителей, иных лиц, осуществляющих уплату денежных средств в бюджетную систему Российской Федерации в уплату платежей, администрируемых таможенными органами (далее — плательщики таможенных платежей); плательщиков страховых взносов (за исключением страховых взносов, администрируемых налоговыми органами) (далее — страховые взносы); плательщиков иных платежей в бюджетную систему Российской Федерации (далее — плательщики иных платежей); таможенные органы; органы управления государственными внебюджетными фондами; законных или уполномоченных представителей плательщика сборов, страховых взносов и иных лиц, исполняющих в соответствии с законодательством Российской Федерации обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации; (в ред. Приказов Минфина РФ от 05.04.2017 N 58н, от 14.09.2020 N 199н, от 30.12.2022 N 199н)

Абзацы третий — шестой — Утратили силу. (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

Федеральную службу судебных приставов при погашении задолженности должника по таможенным платежам, страховым взносам и иным платежам за счет денежных средств, взысканных с него в ходе проведения исполнительных действий; (в ред. Приказов Минфина РФ от 14.09.2020 N 199н, от 30.12.2022 N 199н)

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами, в том числе авансовых платежей (далее — таможенные платежи), страховых взносов и иных платежей в бюджетную систему Российской Федерации, принятых от плательщиков — физических лиц, в том числе в случаях, когда принятие денежных средств от физических лиц осуществляется банковскими платежными агентами (субагентами) (за исключением случаев приема денежных средств в уплату таможенных платежей и страховых взносов), а также в иных случаях, установленных настоящими Правилами; (в ред. Приказов Минфина РФ от 14.09.2020 N 199н, от 30.12.2022 N 199н)

платежных агентов, при составлении распоряжений о переводе денежных средств в уплату иных платежей (за исключением таможенных платежей и страховых взносов) в бюджетную систему Российской Федерации, принятых от плательщиков — физических лиц; (в ред. Приказа Минфина РФ от 30.12.2022 N 199н)

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации, принятых от плательщиков — физических лиц; (в ред. Приказа Минфина РФ от 30.12.2022 N 199н)

организации и их филиалы (далее — организации) при составлении ими распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке.

3. Значение идентификационного номера налогоплательщика (ИНН) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе. (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

Значение реквизита «ИНН» плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) — для физического лица, при этом первый и второй знаки (цифры) «ИНН» плательщика не могут одновременно принимать значение ноль («0»). (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

Значение реквизита «ИНН» получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН» получателя средств не могут одновременно принимать значение ноль («0»). (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

В случае отсутствия у плательщика ИНН в реквизите «ИНН» плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль («0»). (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

В реквизите «ИНН» плательщика допускается указание значения ноль («0») иностранными организациями (физическими лицами) при отсутствии их постановки на учет в налоговом органе. (в ред. Приказов Минфина РФ от 14.09.2020 N 199н, от 30.12.2022 N 199н)

Значение кода причины постановки на учет (КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков. (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

Значения реквизитов «КПП» плательщика, «КПП» получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП» плательщика, «КПП» получателя средств не могут одновременно принимать значение ноль («0»). (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах «ИНН» плательщика, «ИНН» получателя средств и значения КПП в реквизитах «КПП» плательщика, «КПП» получателя средств является обязательным, если иное не предусмотрено настоящими Правилами. (в ред. Приказа Минфина РФ от 23.09.2015 N 148н)

Значение ИНН плательщика — физического лица, за исключением индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, может не указываться при условии указания в реквизите «108» распоряжения о переводе денежных средств идентификатора сведений о физическом лице или указания в реквизите «Код» распоряжения о переводе денежных средств уникального идентификатора начисления в соответствии с установленными настоящим приказом Правилами. В случае отсутствия у плательщика — физического лица ИНН и уникального идентификатора начисления, указание в распоряжении о переводе денежных средств иного идентификатора сведений о физическом лице является обязательным. (в ред. Приказов Минфина РФ от 23.09.2015 N 148н, от 14.09.2020 N 199н)

Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму принятых к исполнению в соответствии с законодательством Российской Федерации распоряжений о переводе денежных средств в уплату страховых взносов и иных платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, информация по которым указывается в реестре в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России, принятым в соответствии с частью 9 статьи 20 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423) (далее — платежное поручение на общую сумму с реестром), указывают идентификатор сведений о физическом лице, а также адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика — физического лица, из принятого к исполнению распоряжения о переводе денежных средств в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром. (в ред. Приказов Минфина РФ от 23.09.2015 N 148н, от 05.04.2017 N 58н, от 14.09.2020 N 199н, от 30.12.2022 N 199н)

4. Плательщики таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают в реквизитах: (в ред. Приказа Минфина РФ от 30.12.2022 N 199н)

«ИНН» плательщика — значение ИНН плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента. При отсутствии у плательщика — физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»);

При составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации плательщиками, являющимися клиентами банка (владельцами счетов), не допускается указание значения ИНН плательщика, отличного от ИНН клиента банка (владельца счета), составившего распоряжение о переводе денежных средств, если иное не предусмотрено настоящими Правилами; (в ред. Приказа Минфина РФ от 14.09.2020 N 199н)

«КПП» плательщика — значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента. Плательщики — физические лица в реквизите «КПП» плательщика указывают ноль («0»);

«Плательщик» — информацию о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств: