Какие бывают расходы в организации, и что можно сократить без ущерба для деятельности?

У грамотно управляемого бизнеса не только высокие показатели по прибыли, но и низкие по расходам: получать больше, а тратить меньше. Однако далеко не каждую статью расходов организации можно сократить без негативных последствий. Например, зарплаты сотрудников или покупка дорогостоящих качественных материалов. От первого пункта зависят мотивация и развитие компании, а от второго — качество выпускаемого продукта.

Какие статьи расходов предприятия можно урезать и не проиграть в других показателях?

Виды расходов организации

Для более детального погружения в тему и лучшего понимания дадим определение терминам: расходы, затраты и издержки.

Издержки — часто путают с затратами. Да, при некоторых условиях оба термина обозначают одно и то же, однако в большинстве случаев под издержками понимается совокупность затрат. Например, издержки производства включают в себя покупку материалов, амортизацию оборудования, зарплаты сотрудников и прочее.

Помимо этого, они могут обозначать специфические виды затрат: единовременную выплату социального налога, ремонт оборудования, штрафы за нарушение пожарной безопасности и т. д.

Затраты — денежная оценка стоимости трудовых, информационных, материальных и других ресурсов. Если затраты не списаны с баланса производства или списаны не полностью, то они становятся запасами (финансовыми, сырьевыми и т. д.).

Постоянные по времени и подтвержденные документально затраты означают расходы.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

При этом расходы должны соответствовать всем перечисленным ниже признакам:

- расход произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- определена сумма расхода;

- в результате проведенных операций произойдет уменьшение экономических выгод организации.

С точки зрения налогового законодательства, расходы предприятия — это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

- обоснованы;

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода.

Ниже приведена подробная классификация расходов предприятия.

Классификация расходов

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д. Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Другая классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы производства и реализации:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Внереализационные расходы:

- обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Таким образом, понятию бухгалтерского учета «расходы по обычным видам деятельности» в налоговом учете соответствует понятие «расходы, связанные с производством и реализацией».

Материальные расходы. К ним относятся покупка материалов, доставка товара и сырья на производство или склад, электроэнергия, оборудование и т. д.

Расходы на оплату труда. В них входят заработная плата сотрудникам, выплаты отпусков, больничных, премий, компенсаций проезда и проживания, страховые взносы и НДФЛ на доходы персонала. Выплата дивидендов по акциям в эту статью не входит.

Суммы начисленной амортизации. Их назначает руководство компании и фиксирует принятое решение в учетной политике.

Прочие расходы. Определение приведено выше — к ним относятся все расходы, которые не вошли в вышеперечисленные группы.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

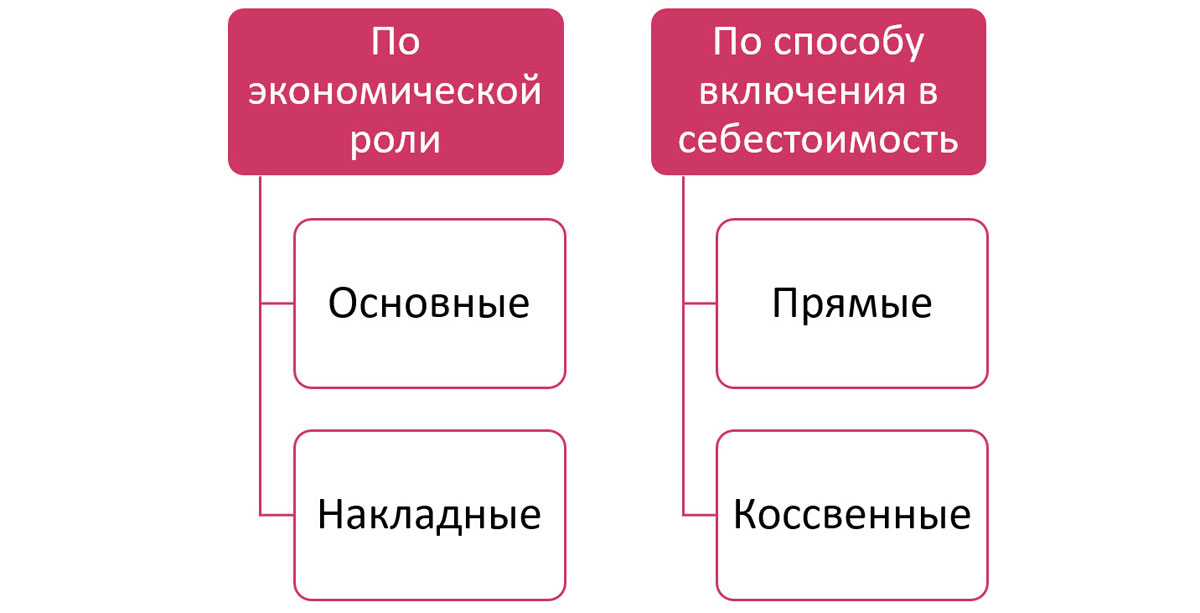

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

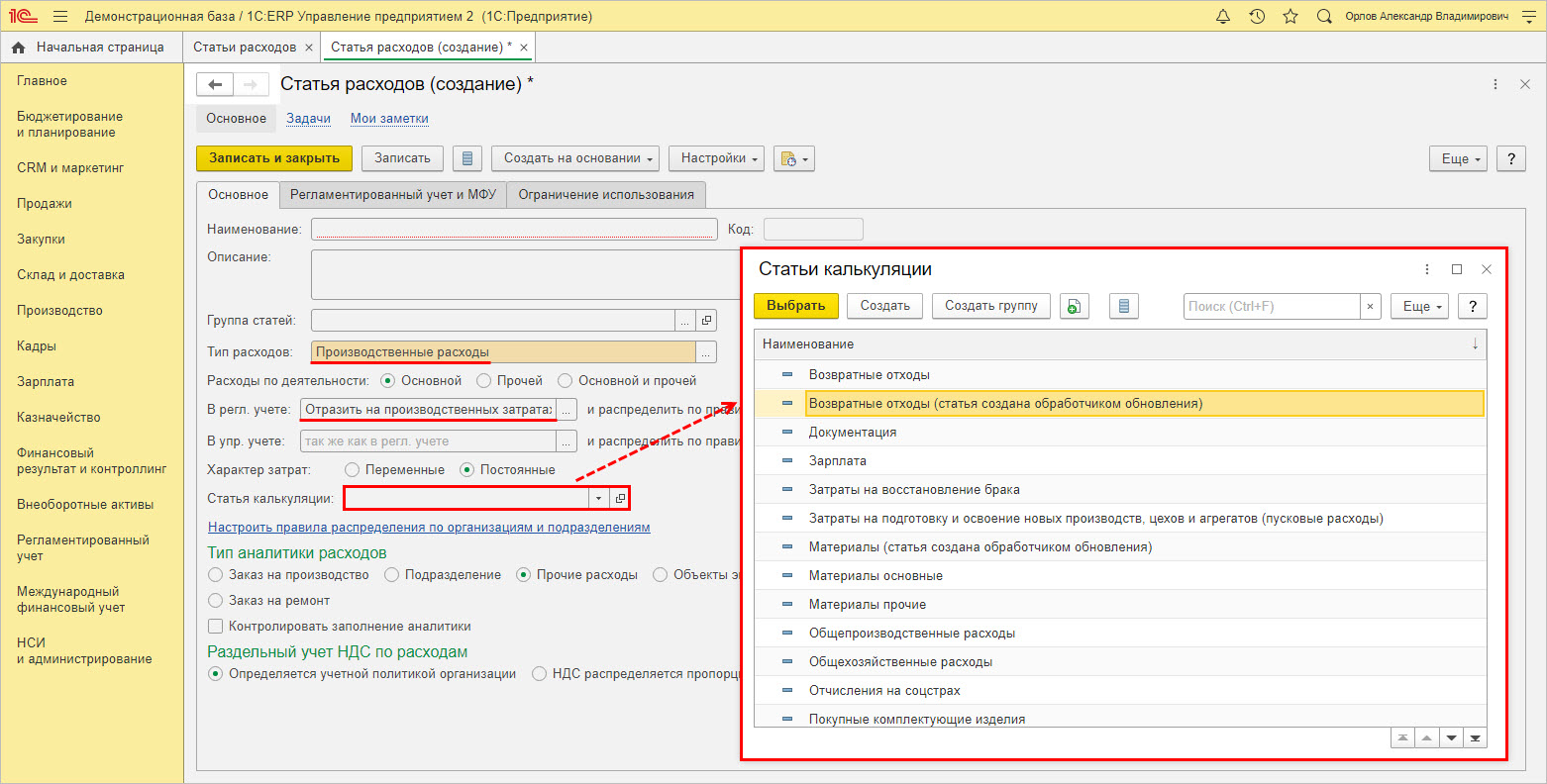

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

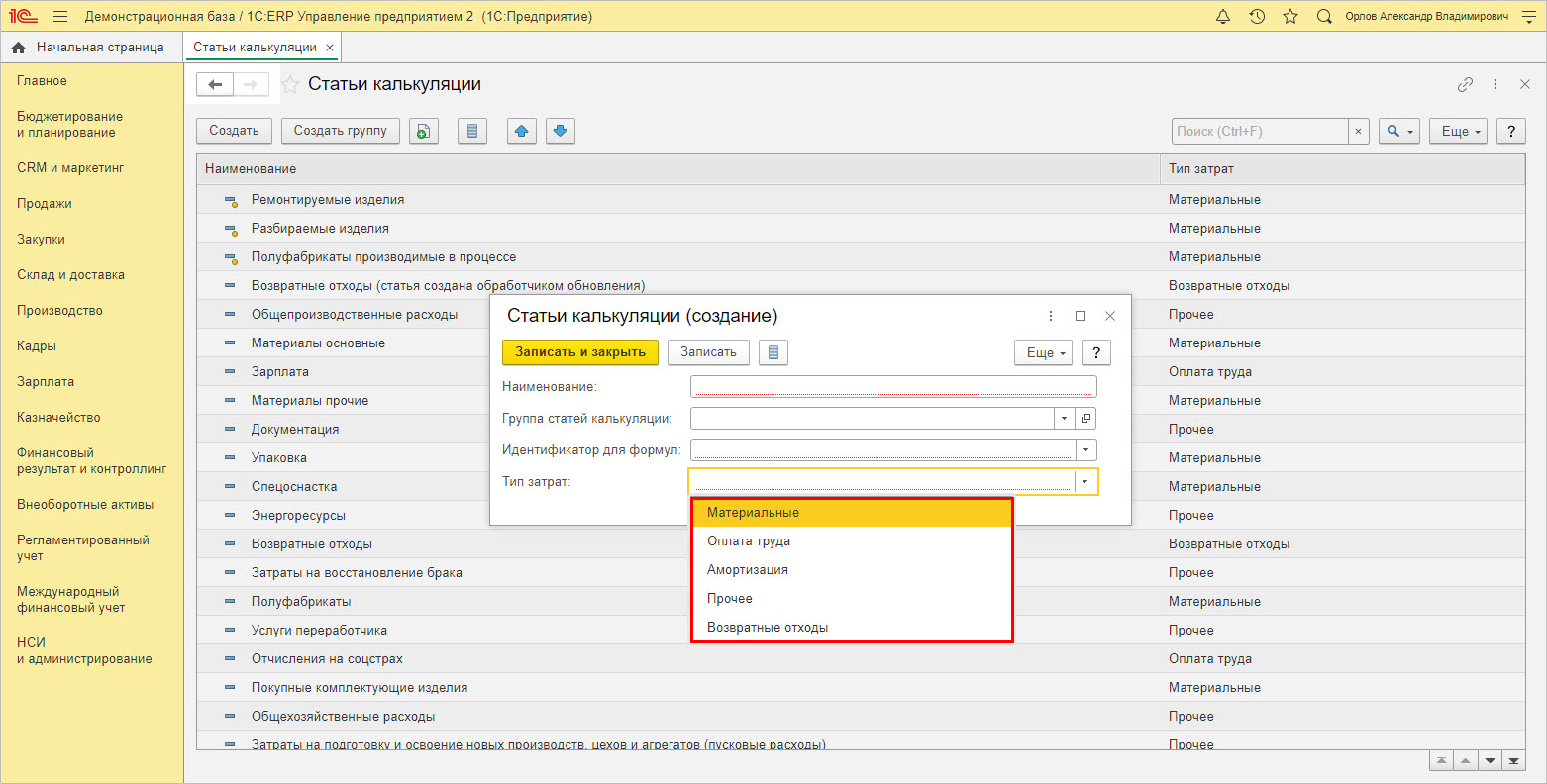

Список статей формируется с помощью кнопки «Создать».

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

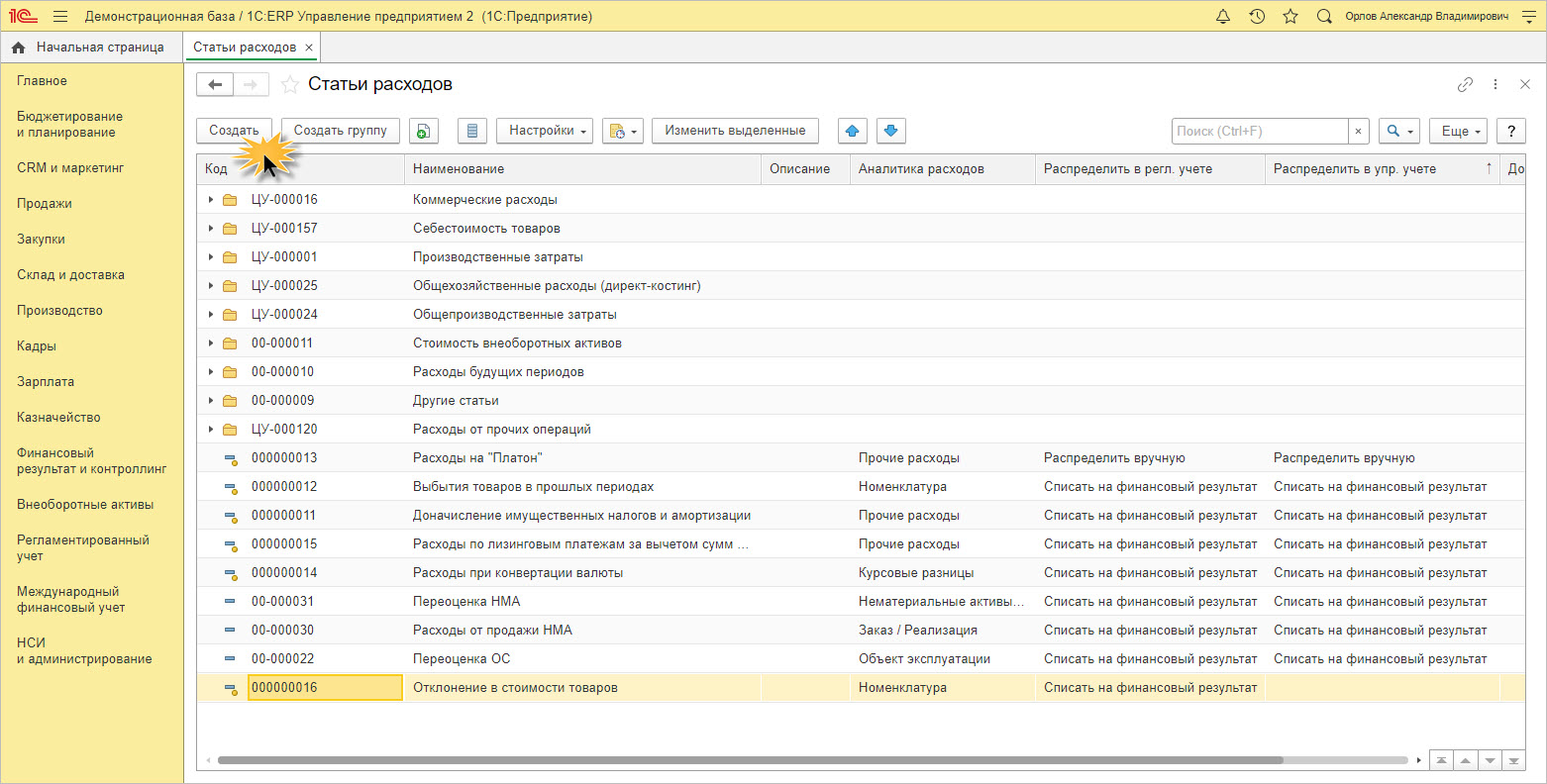

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

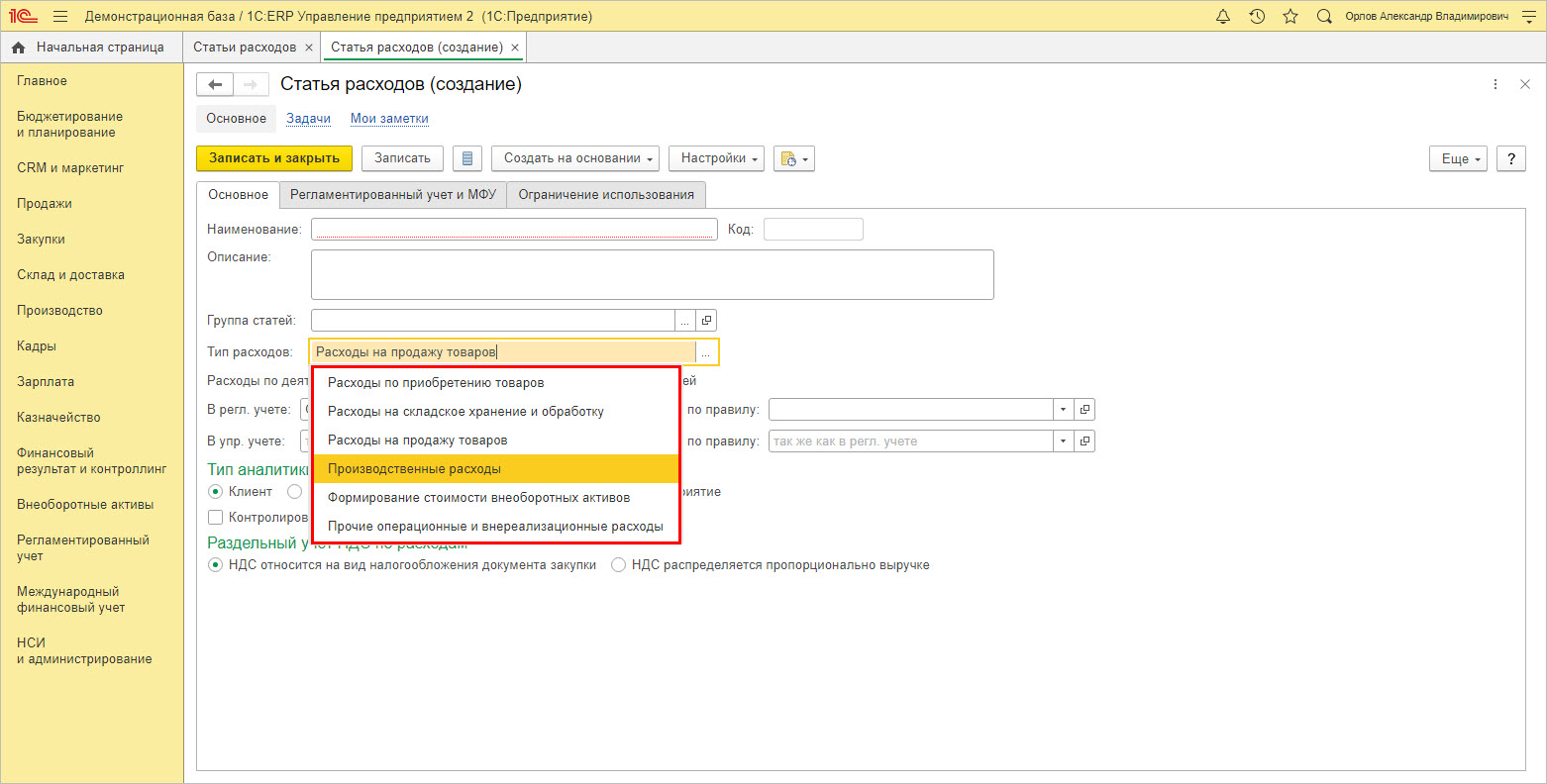

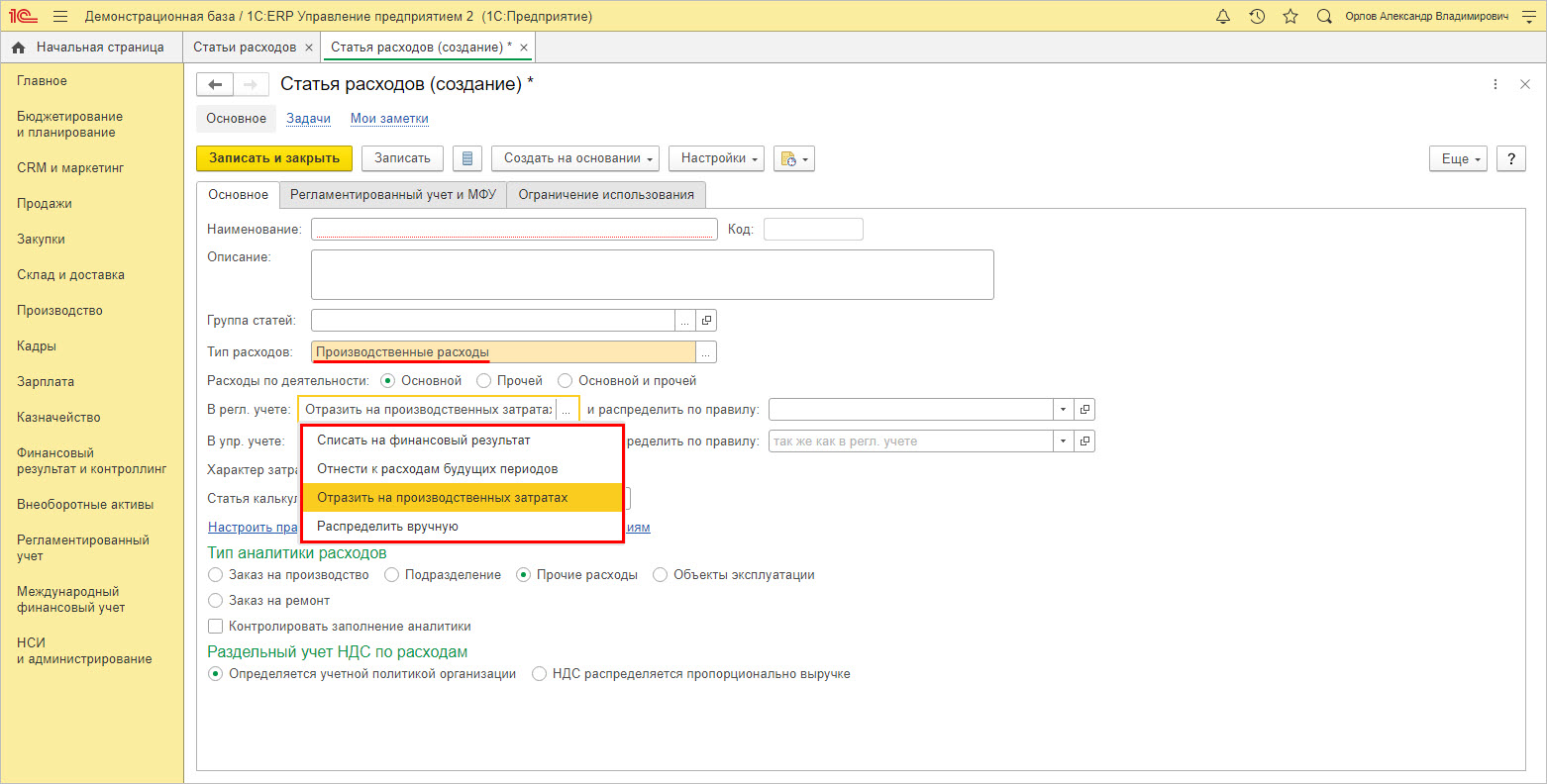

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

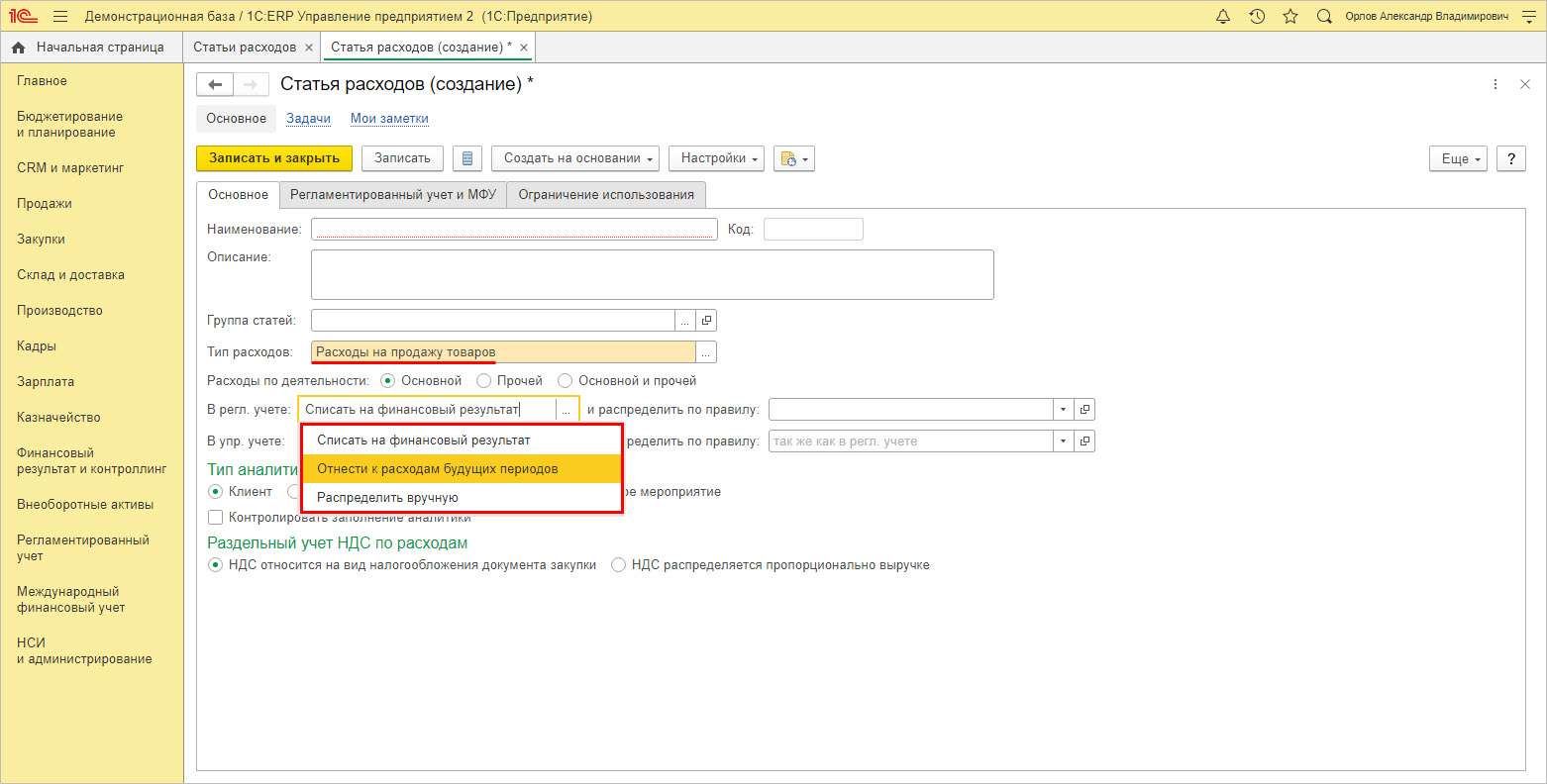

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

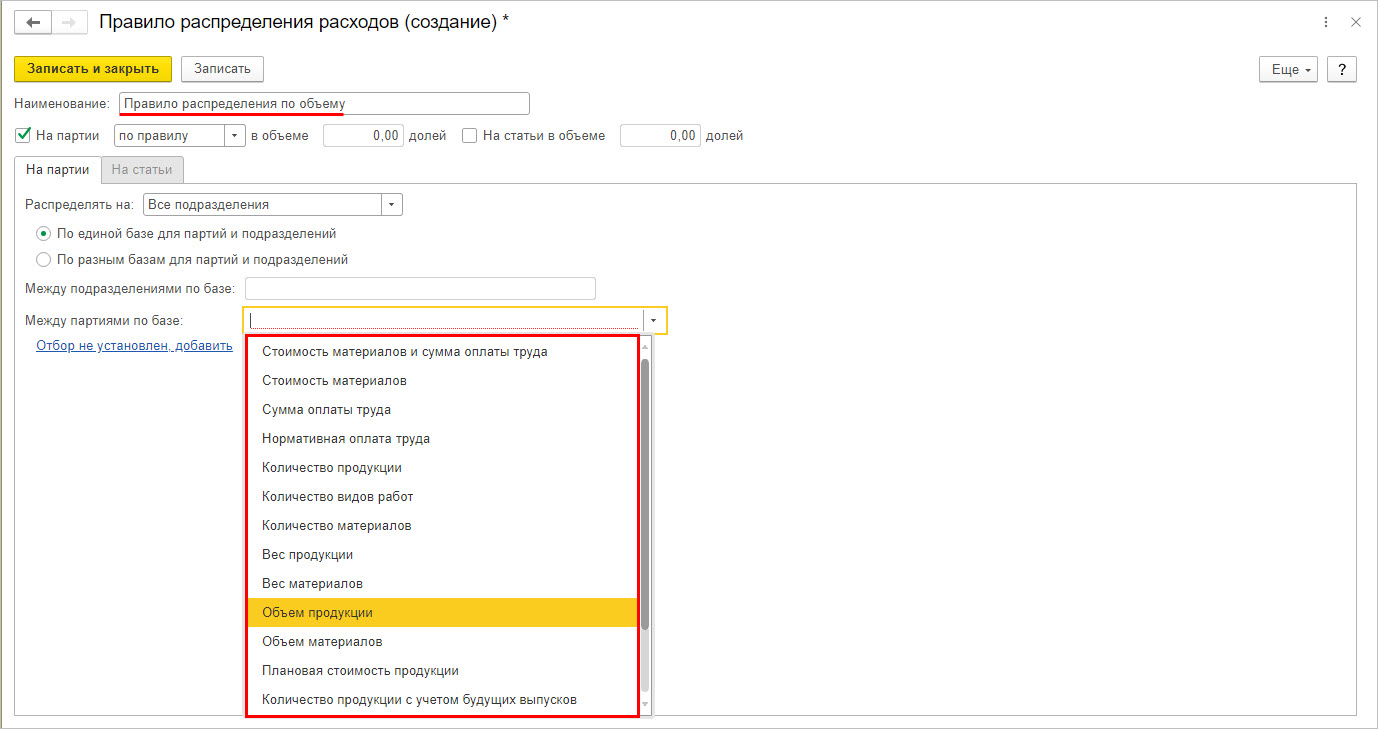

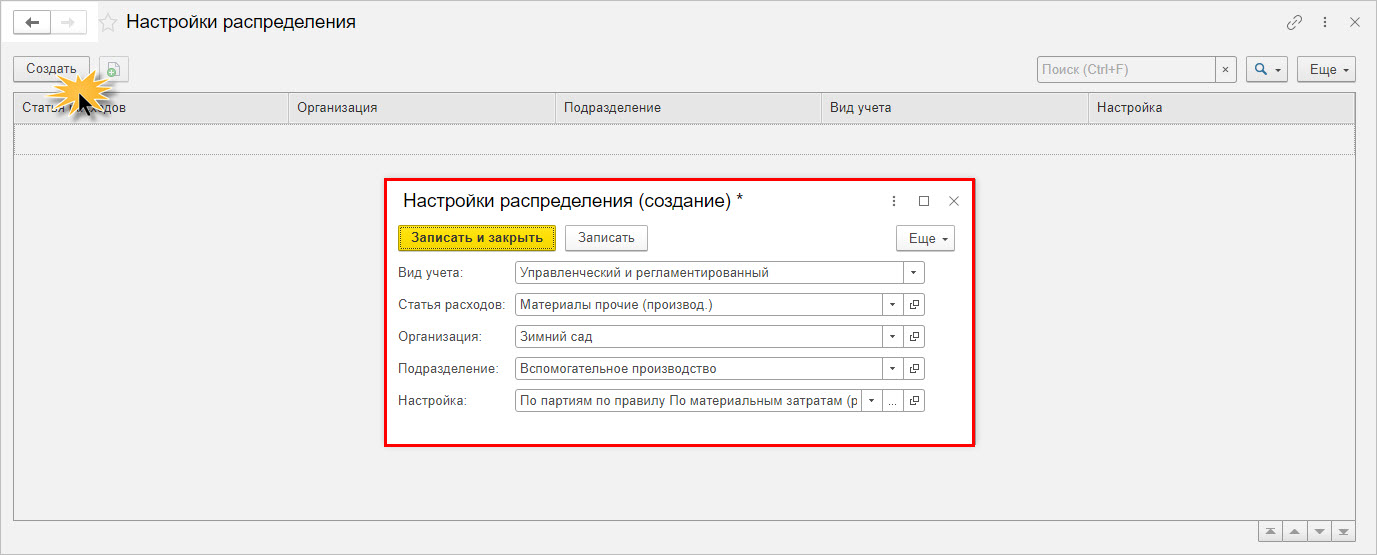

Задается правило, чтобы распределить расходы.

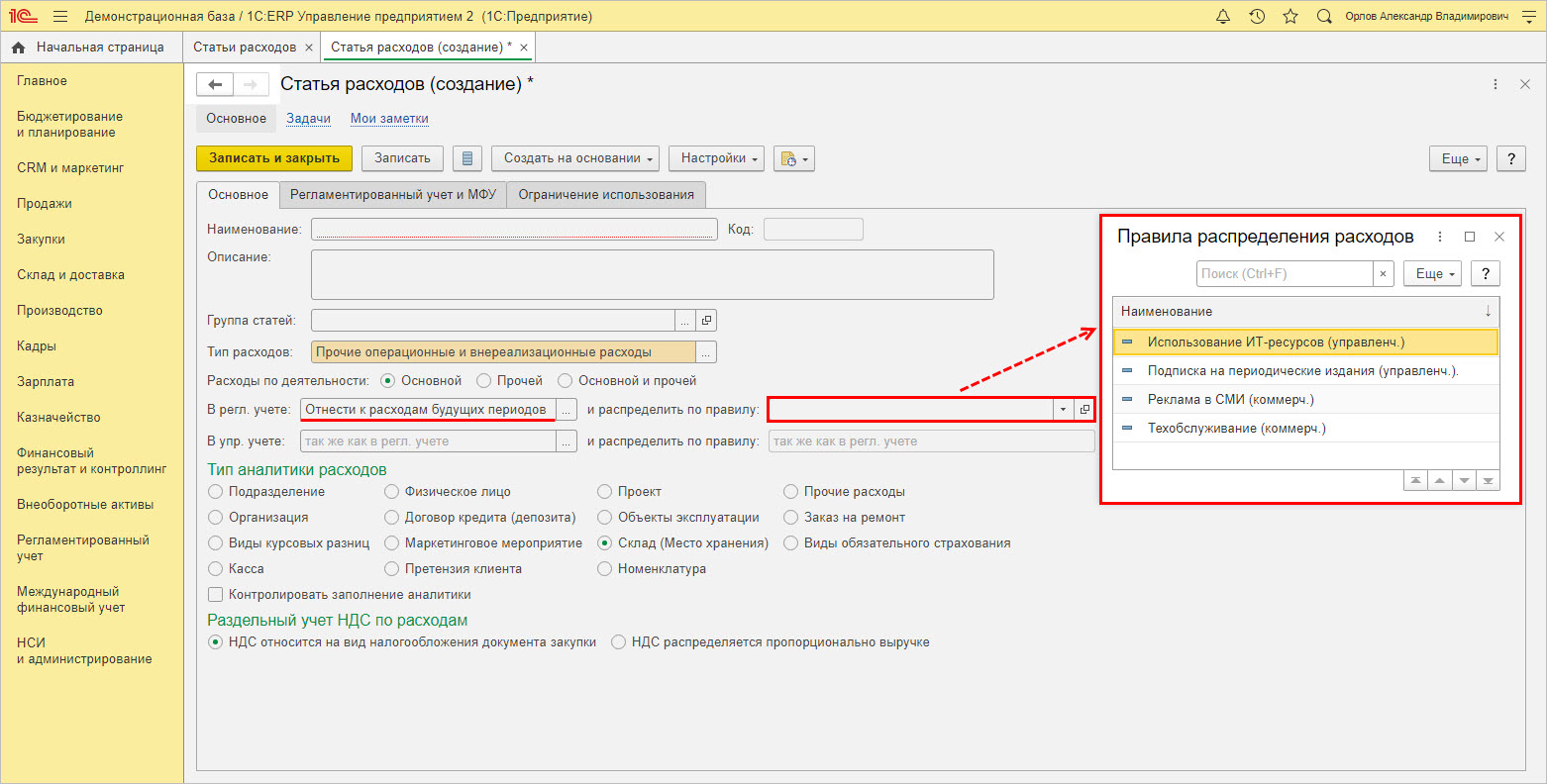

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

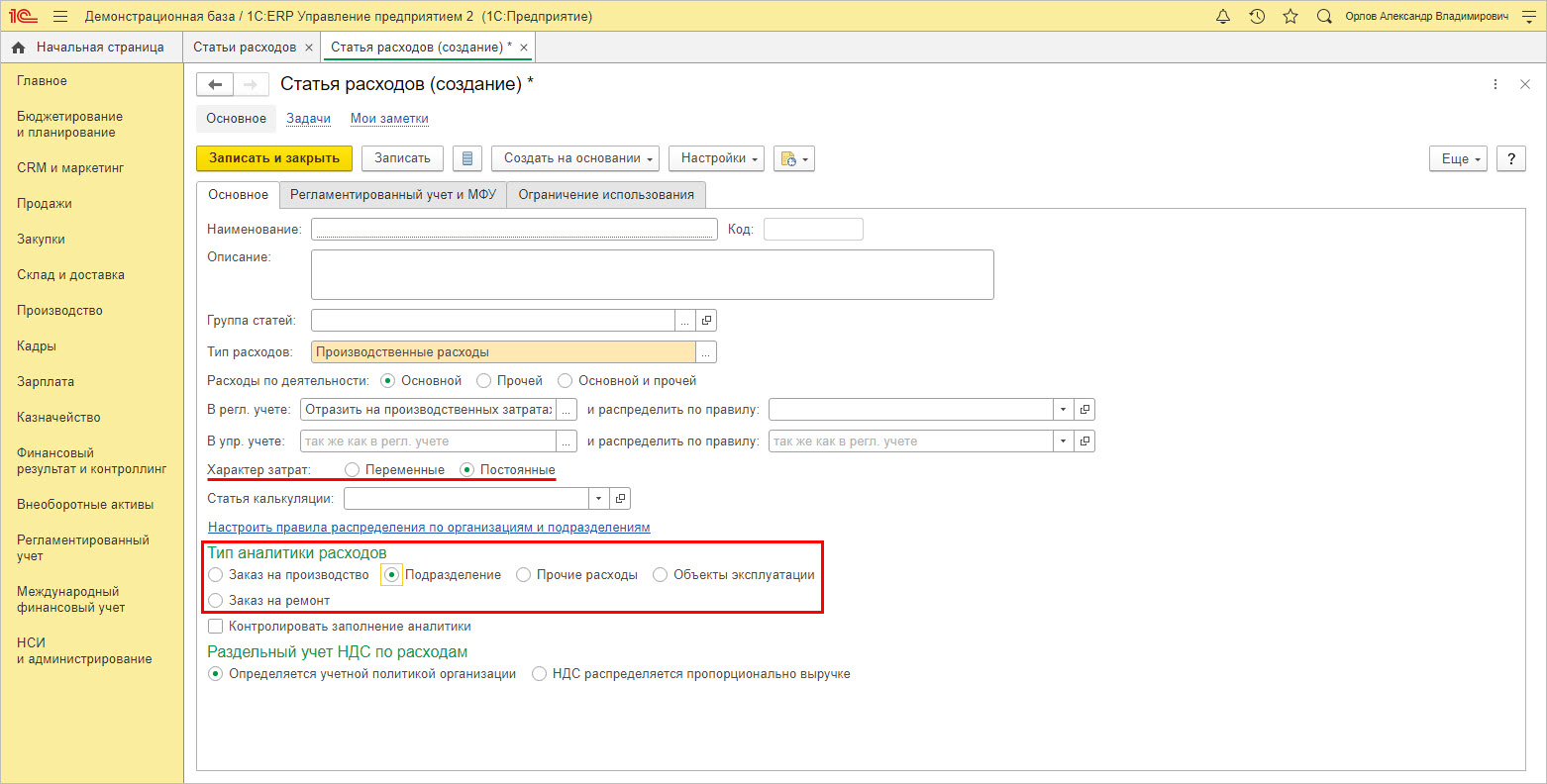

Для элемента определяется характер и задается тип аналитики расходов.

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

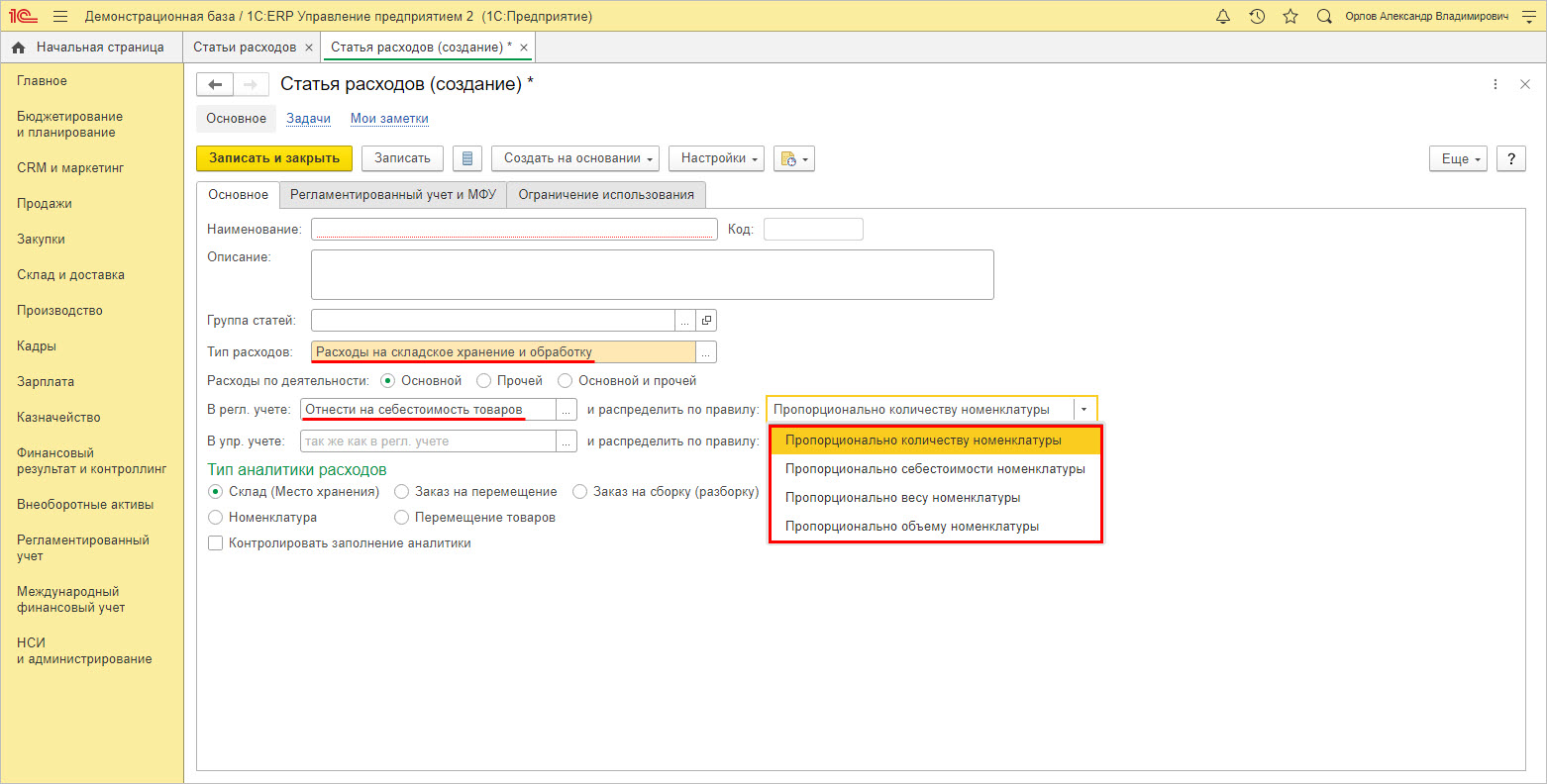

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

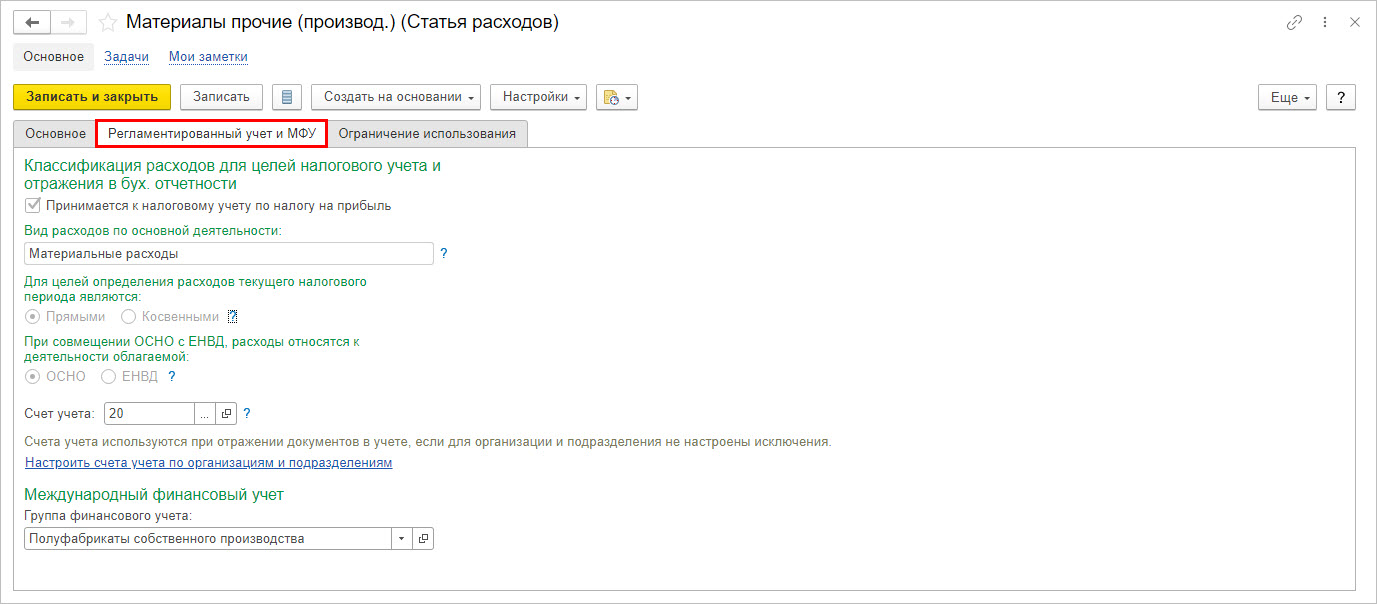

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

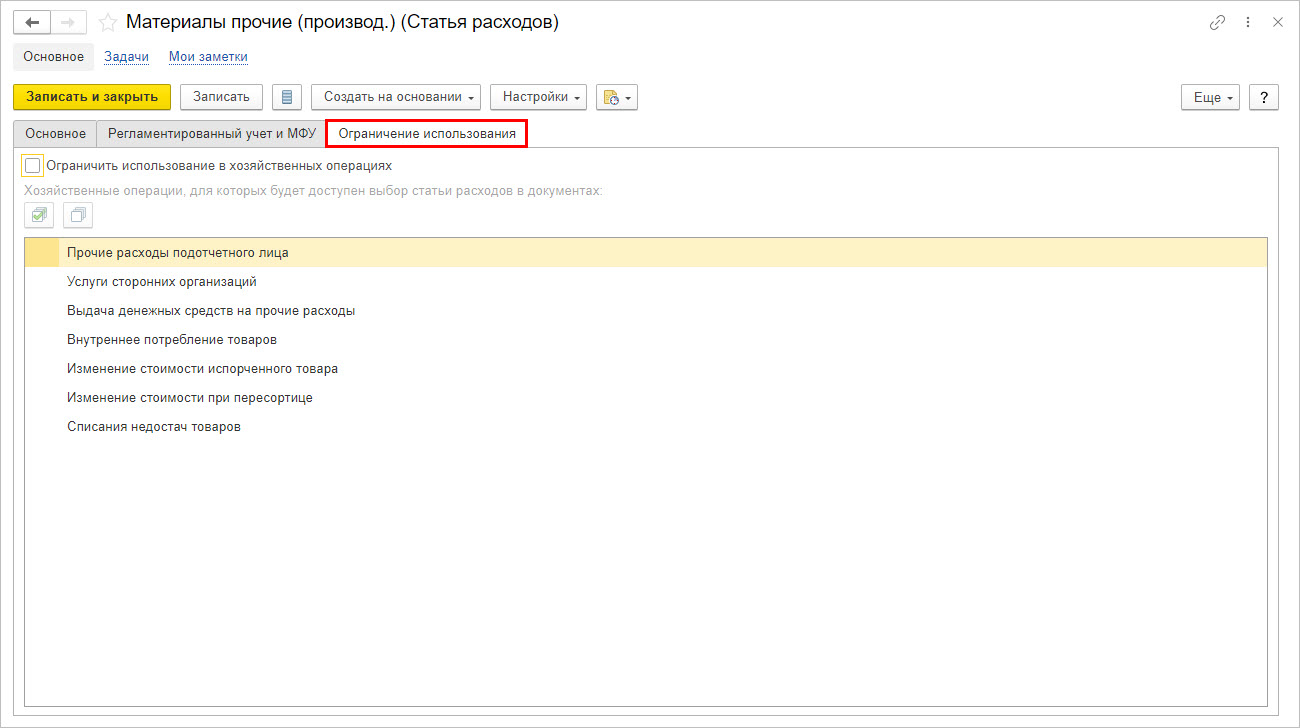

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

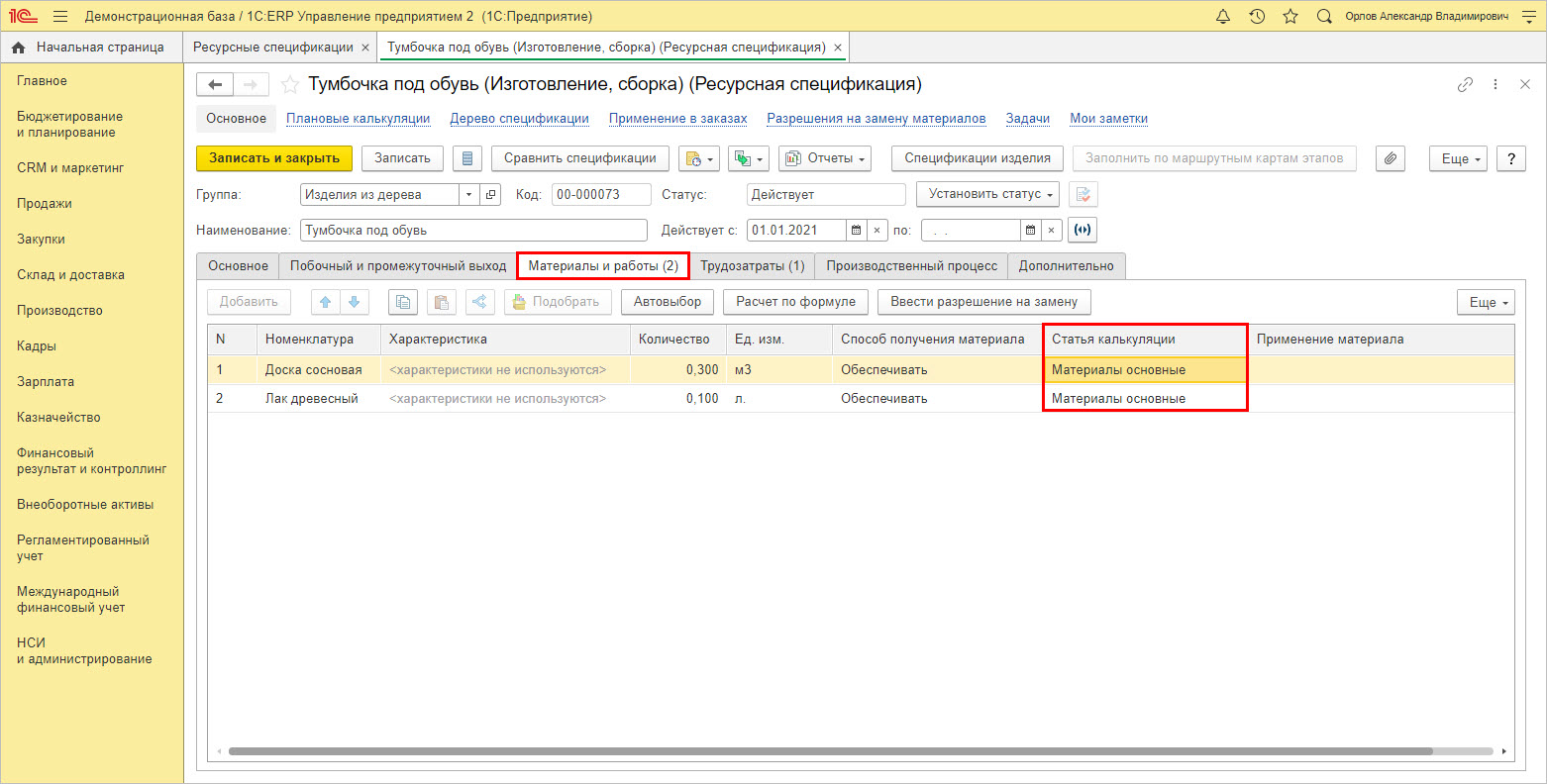

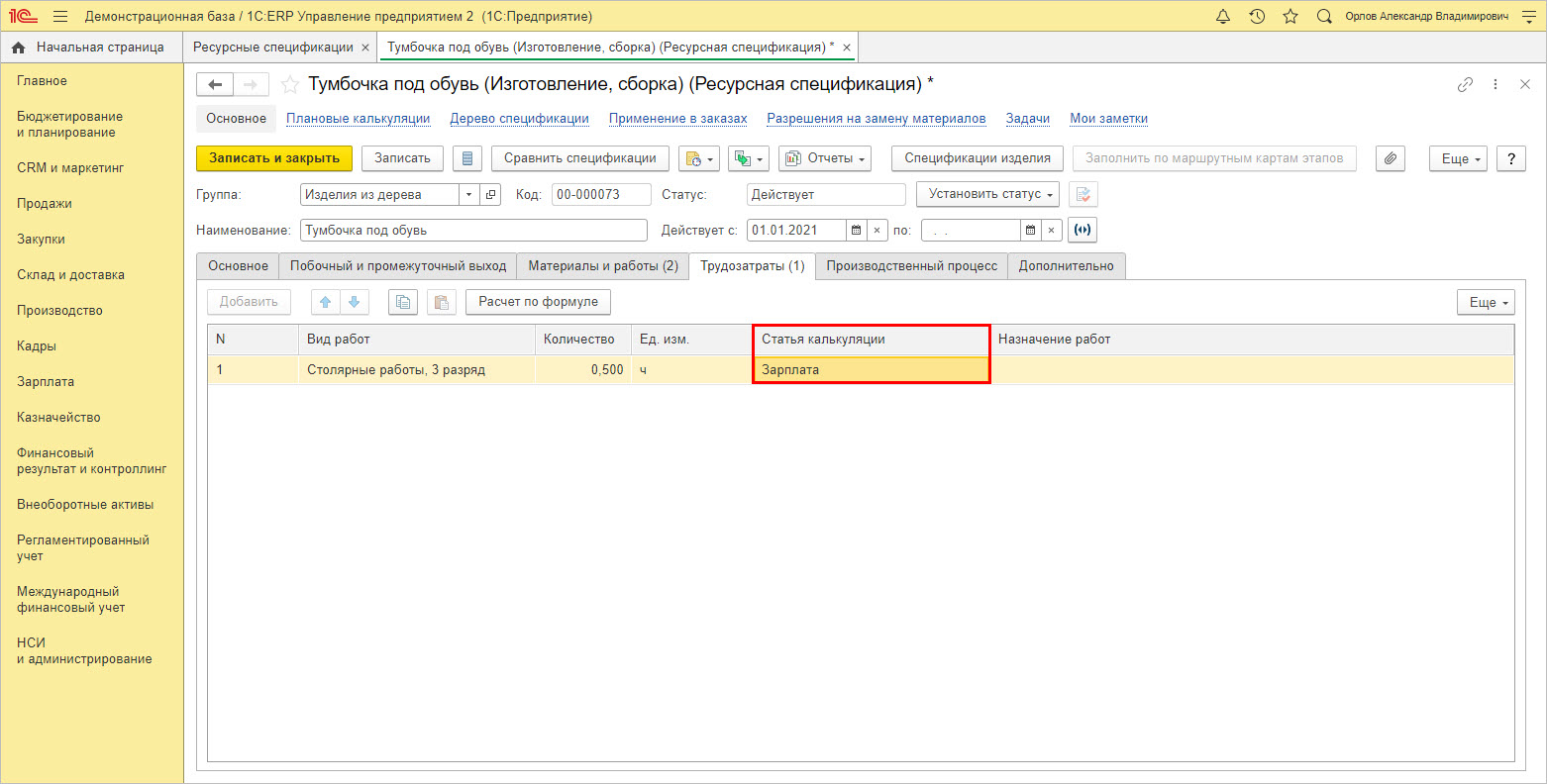

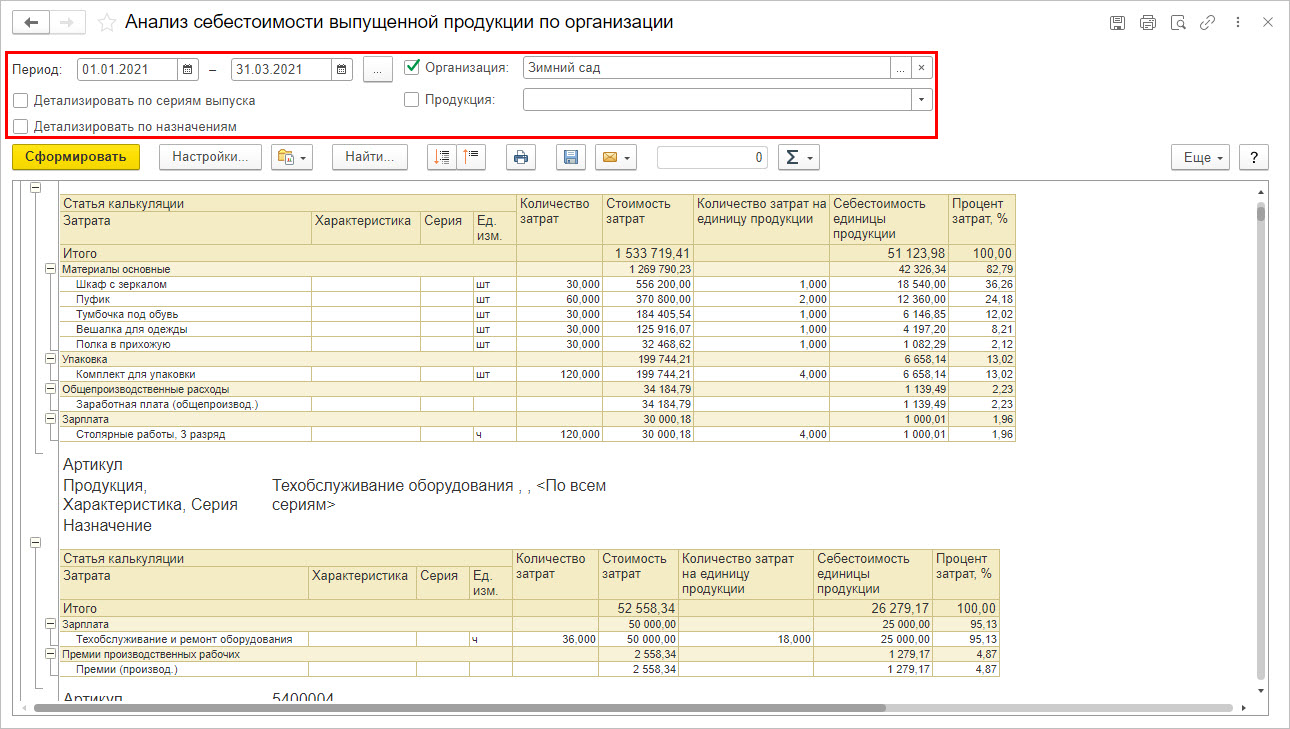

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

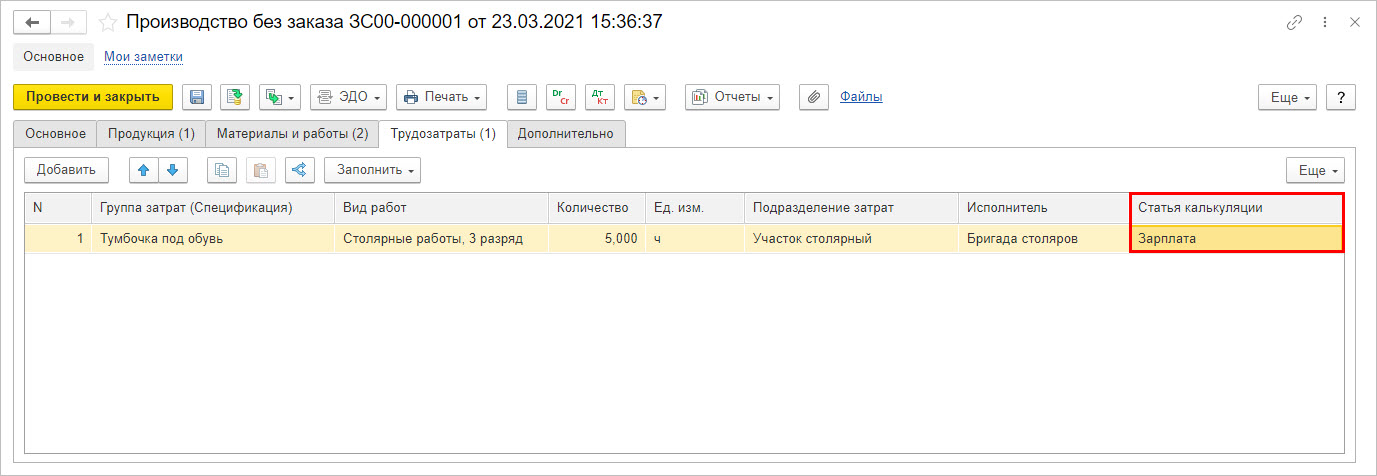

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

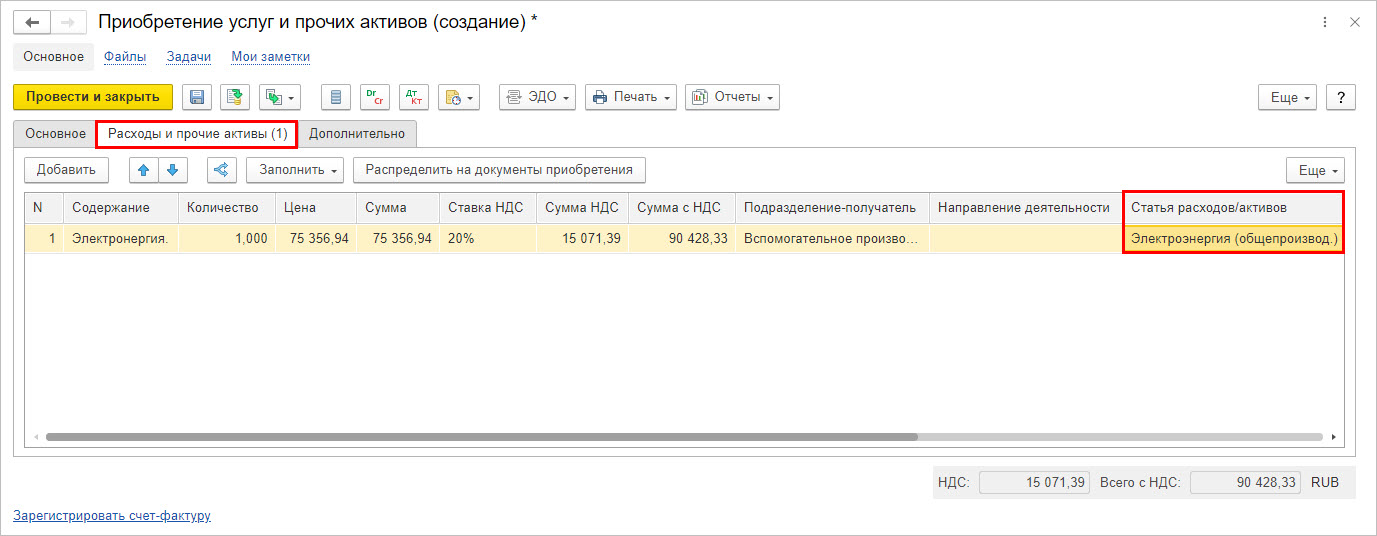

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

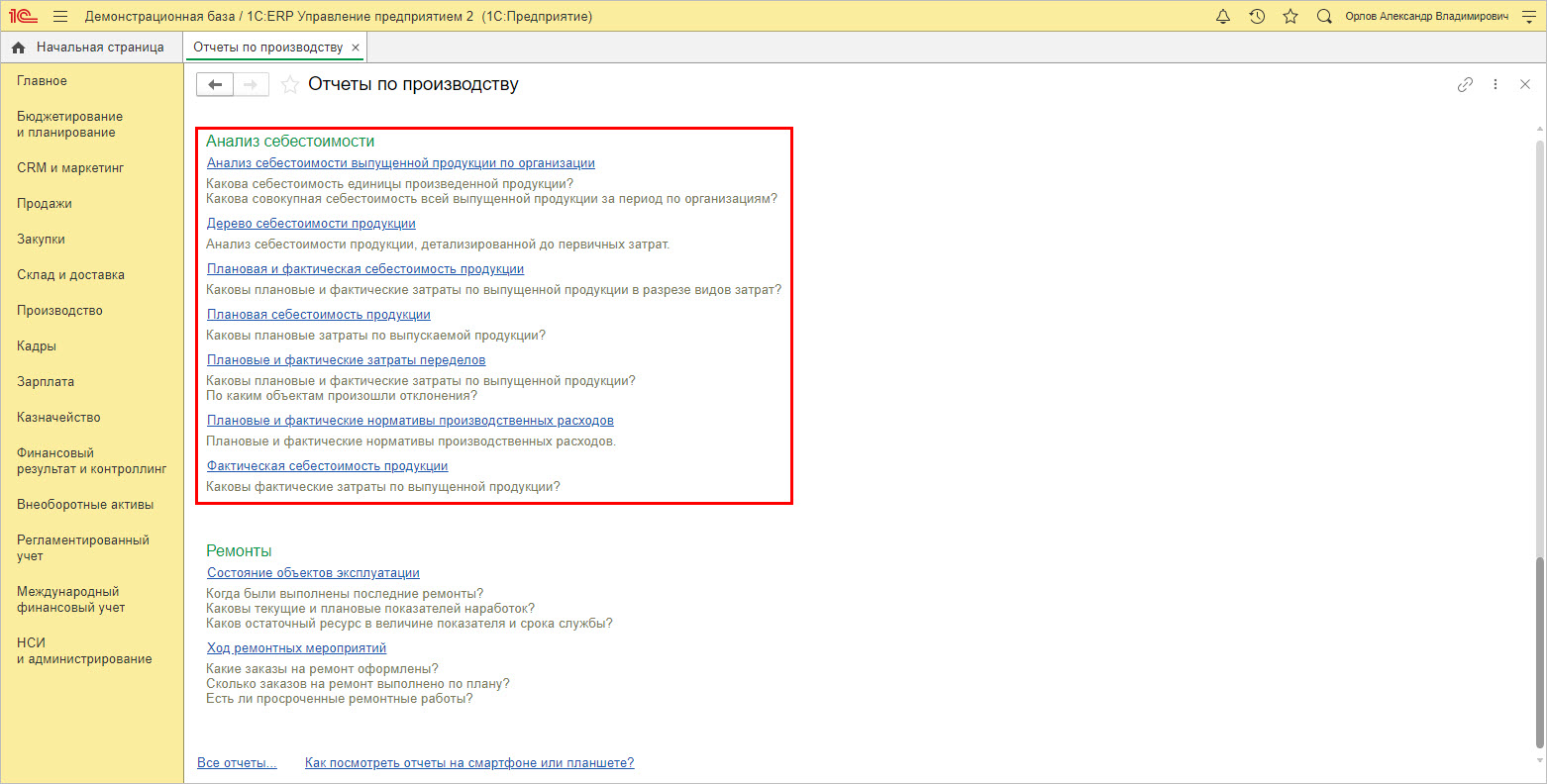

Перейдите в раздел «Производство» — «Отчеты по производству».

В разделе имеется блок отчетности «Анализ себестоимости».

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

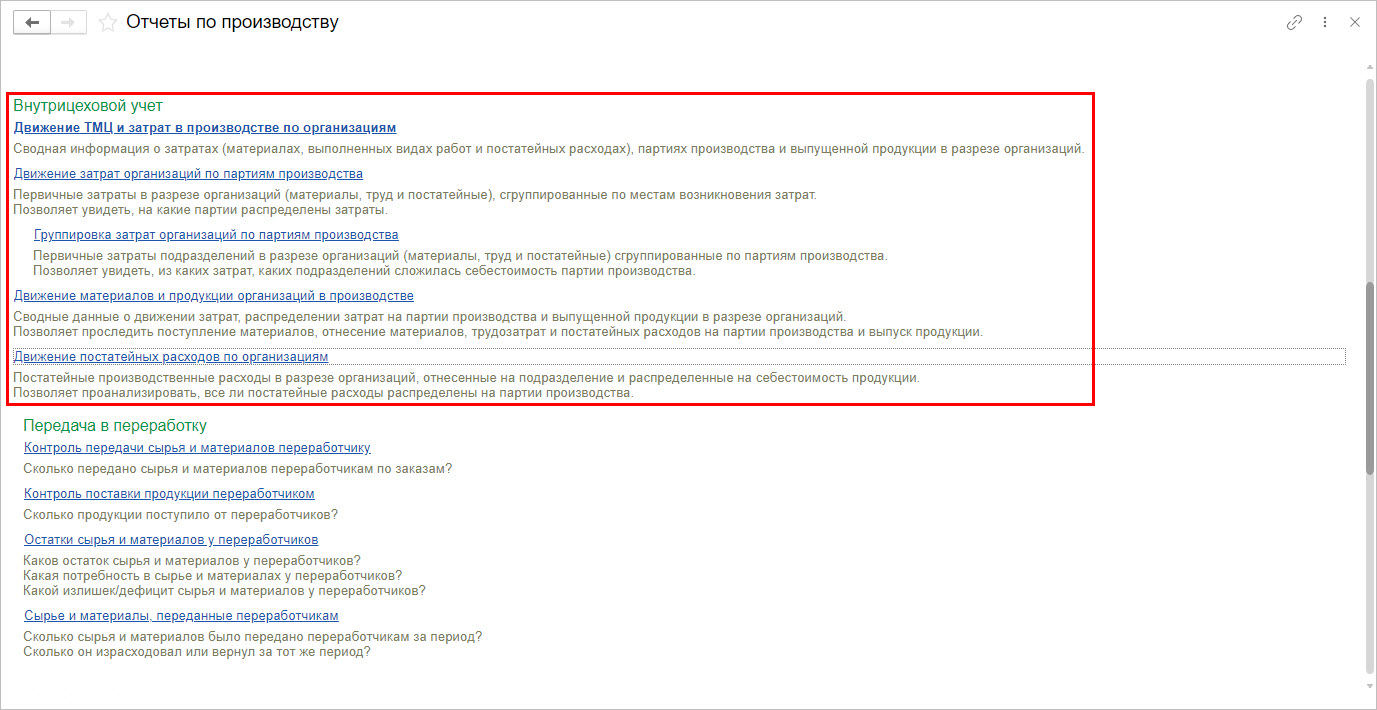

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

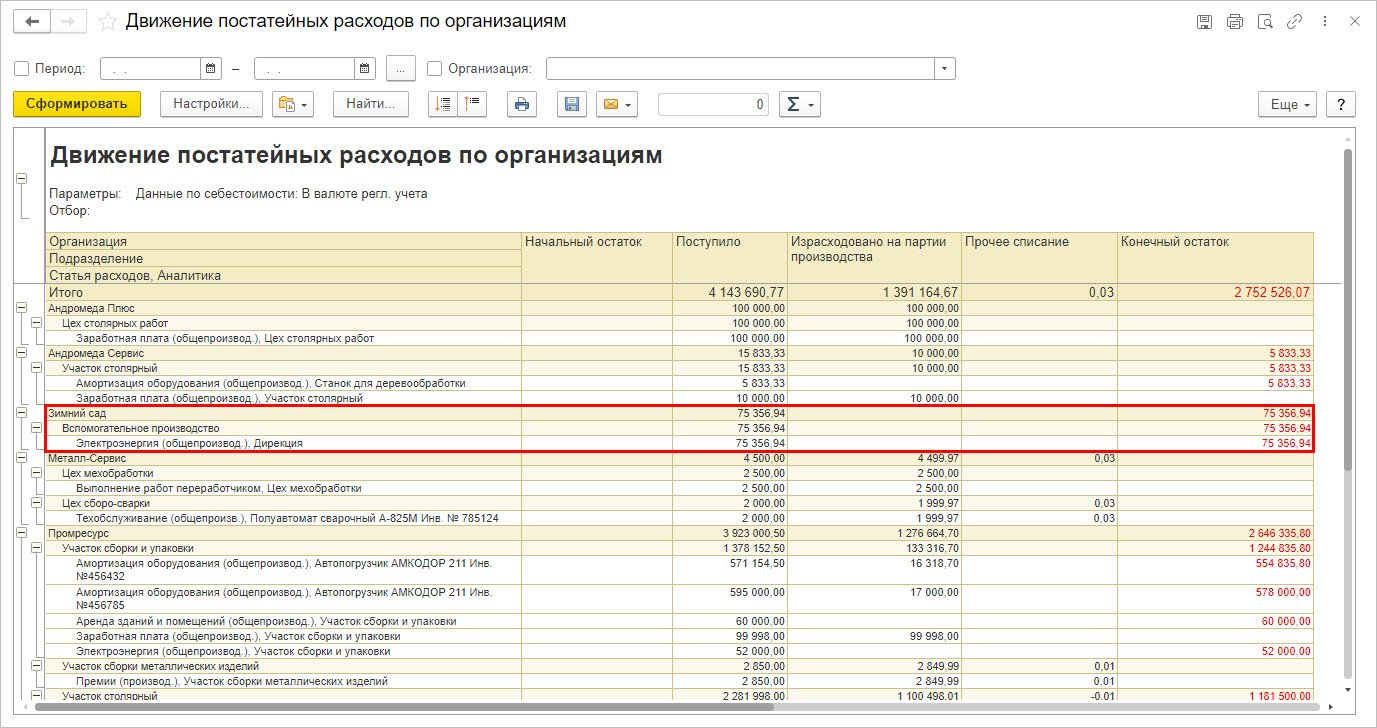

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

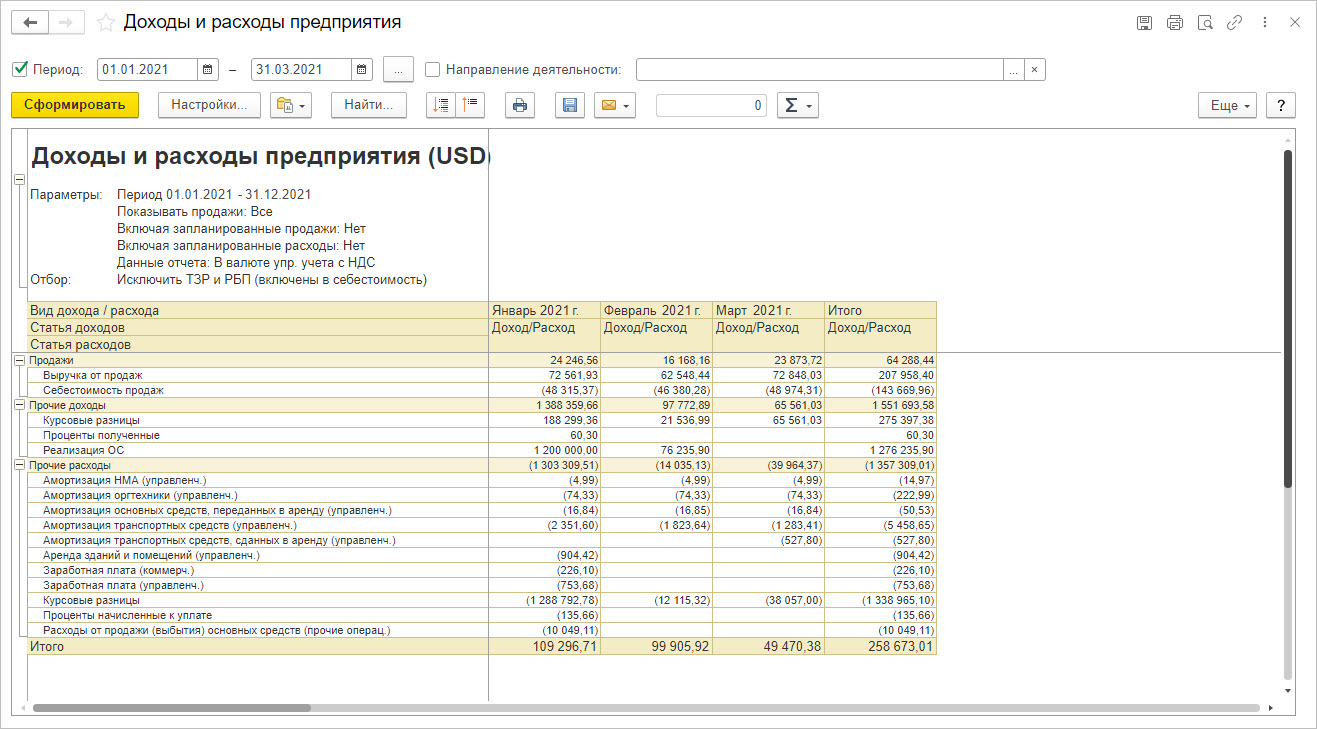

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

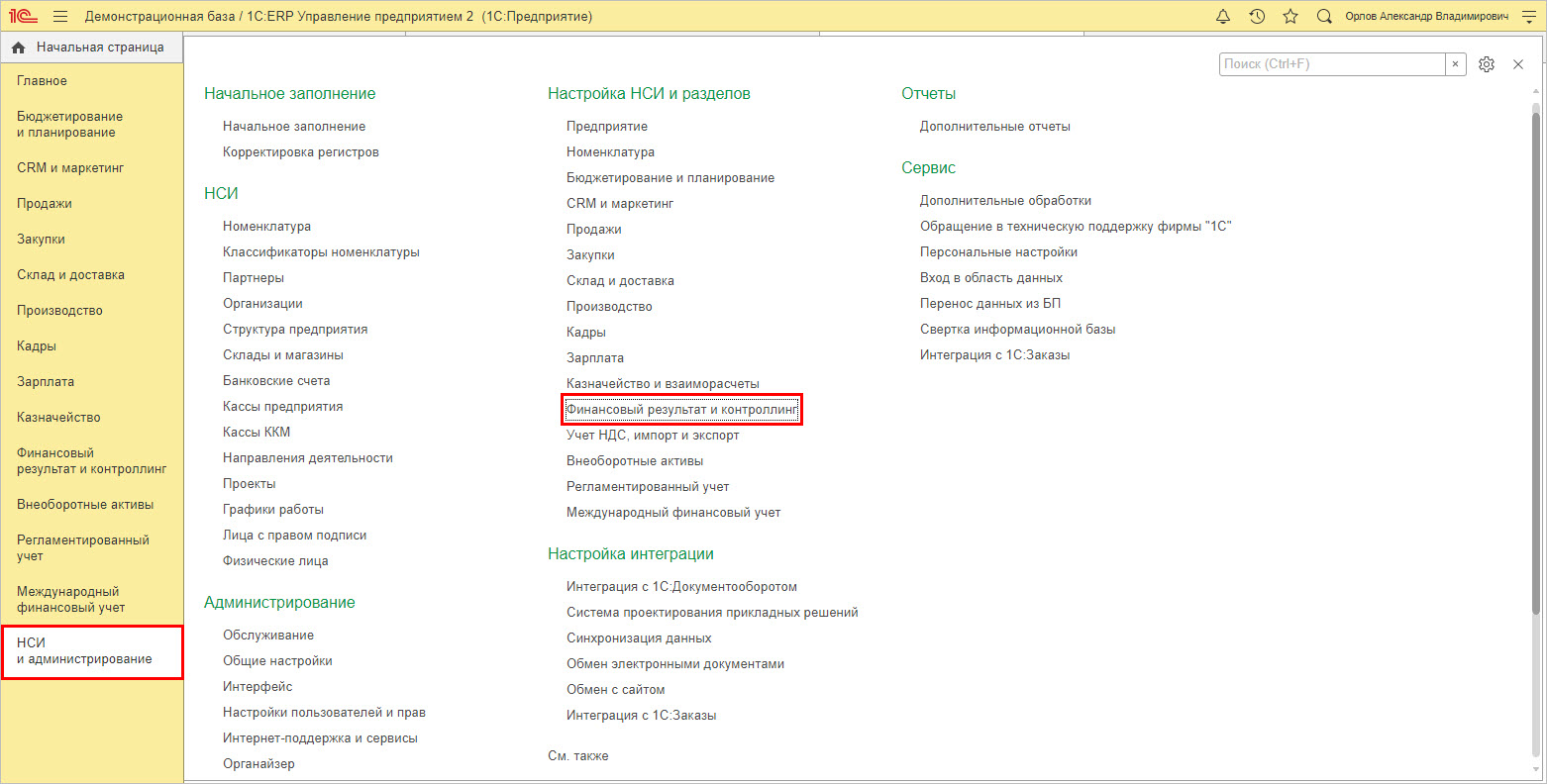

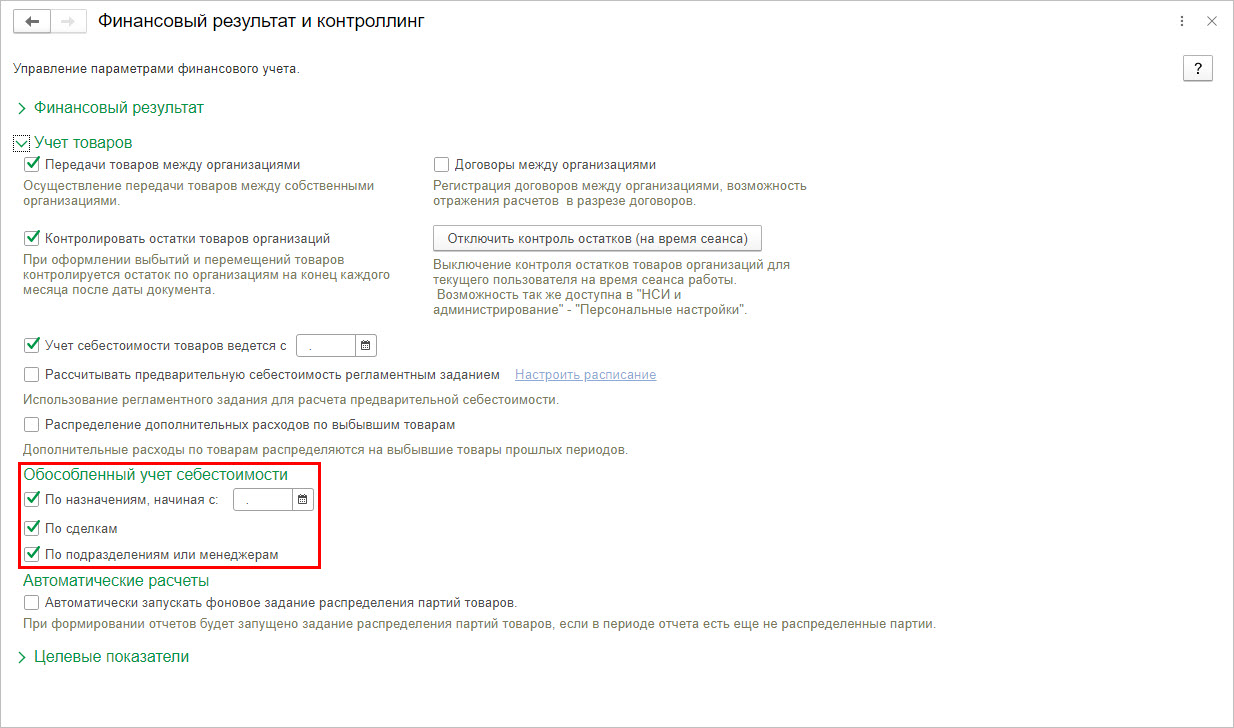

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

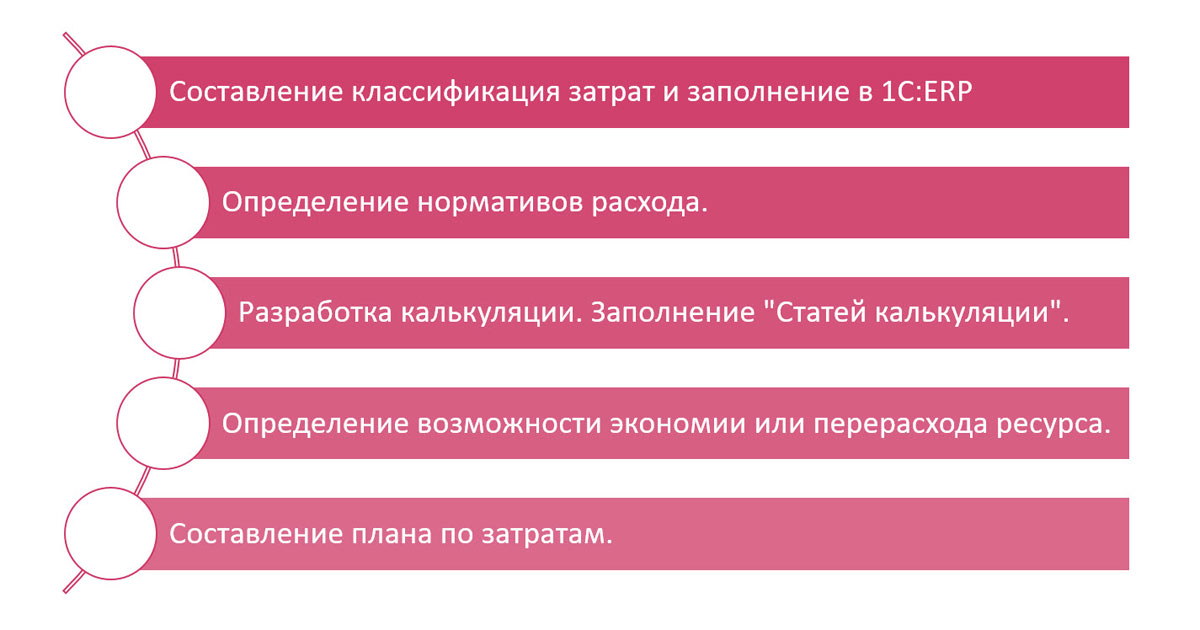

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

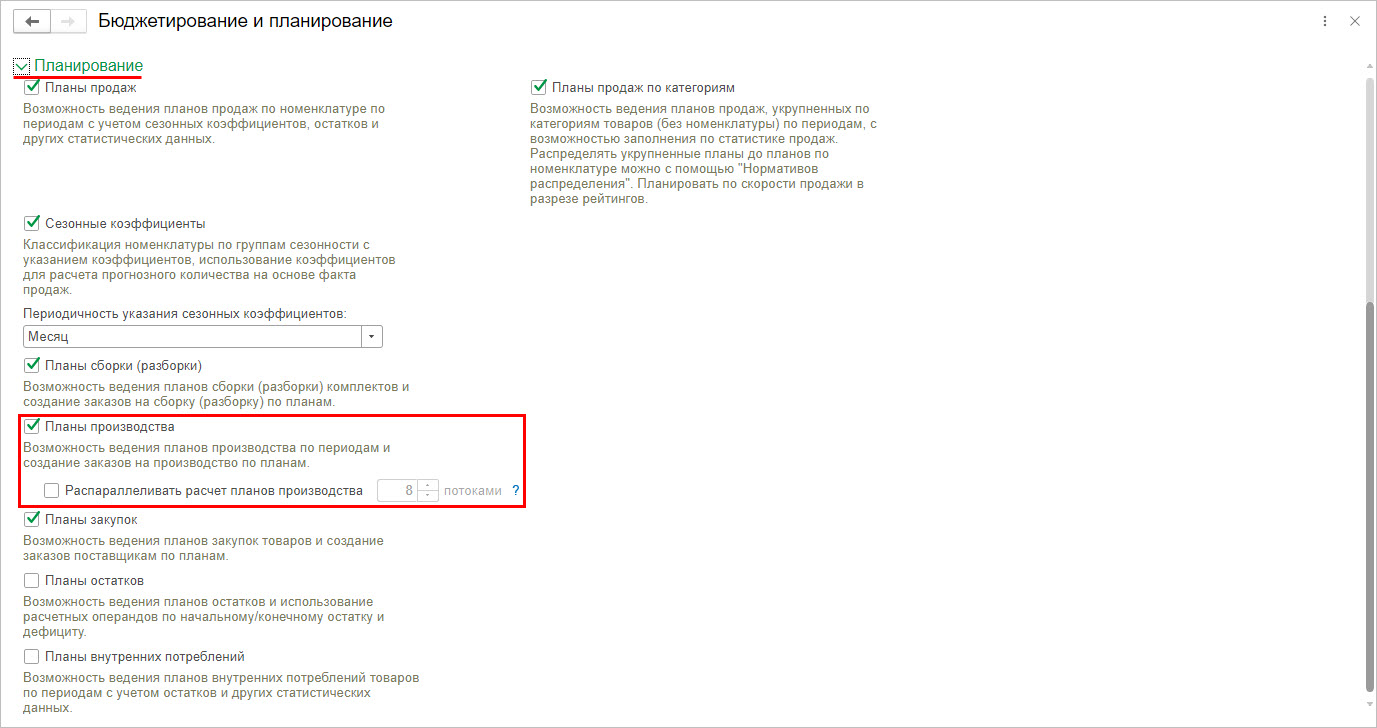

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

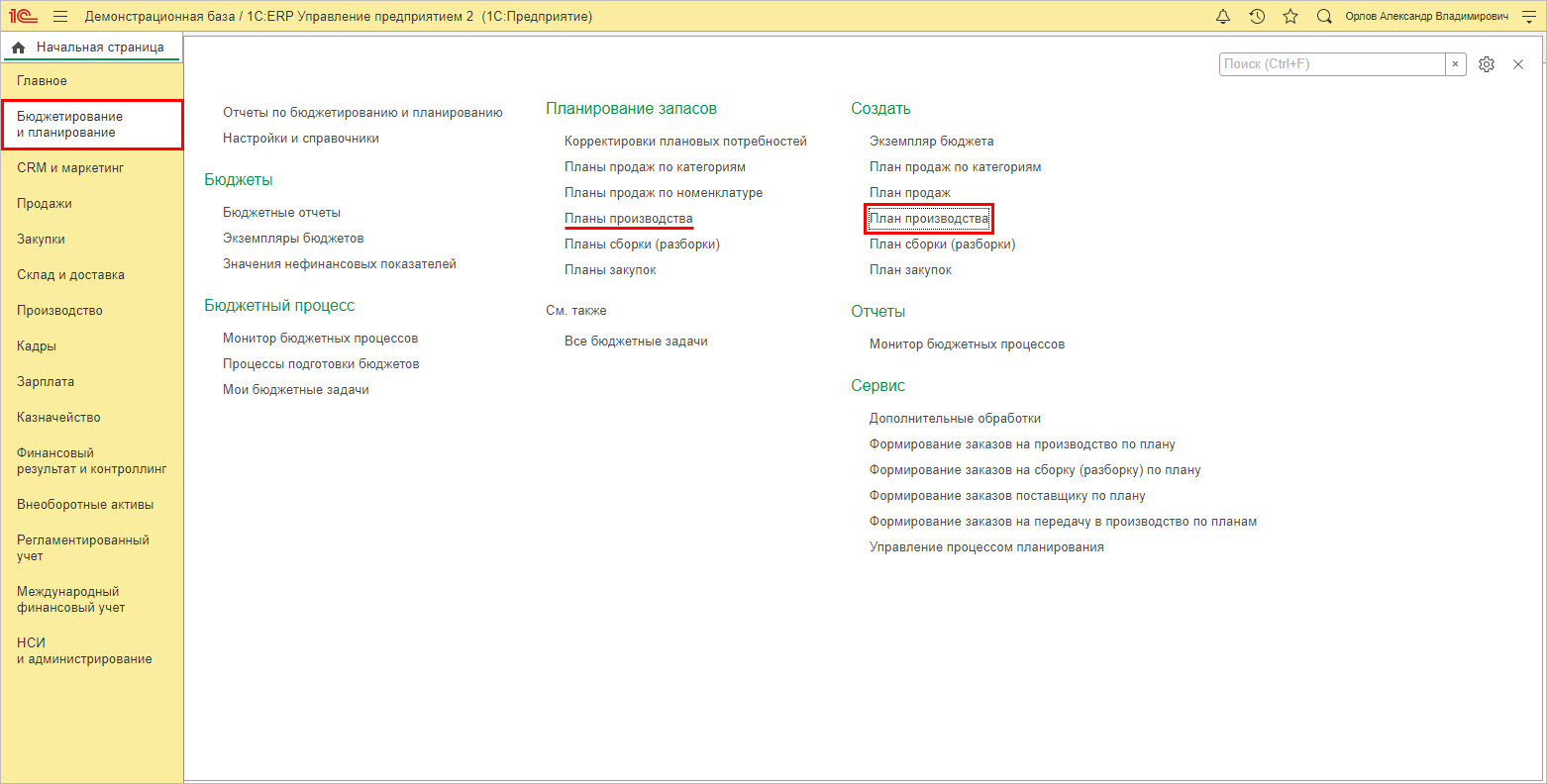

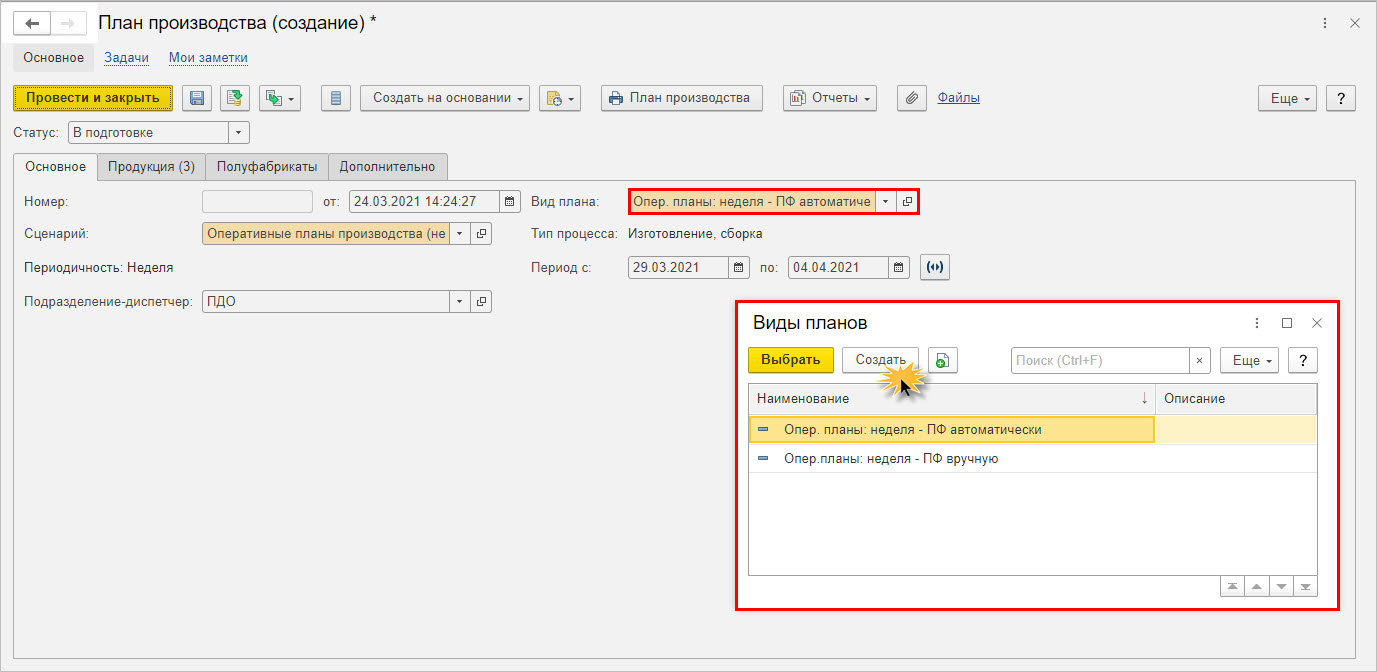

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

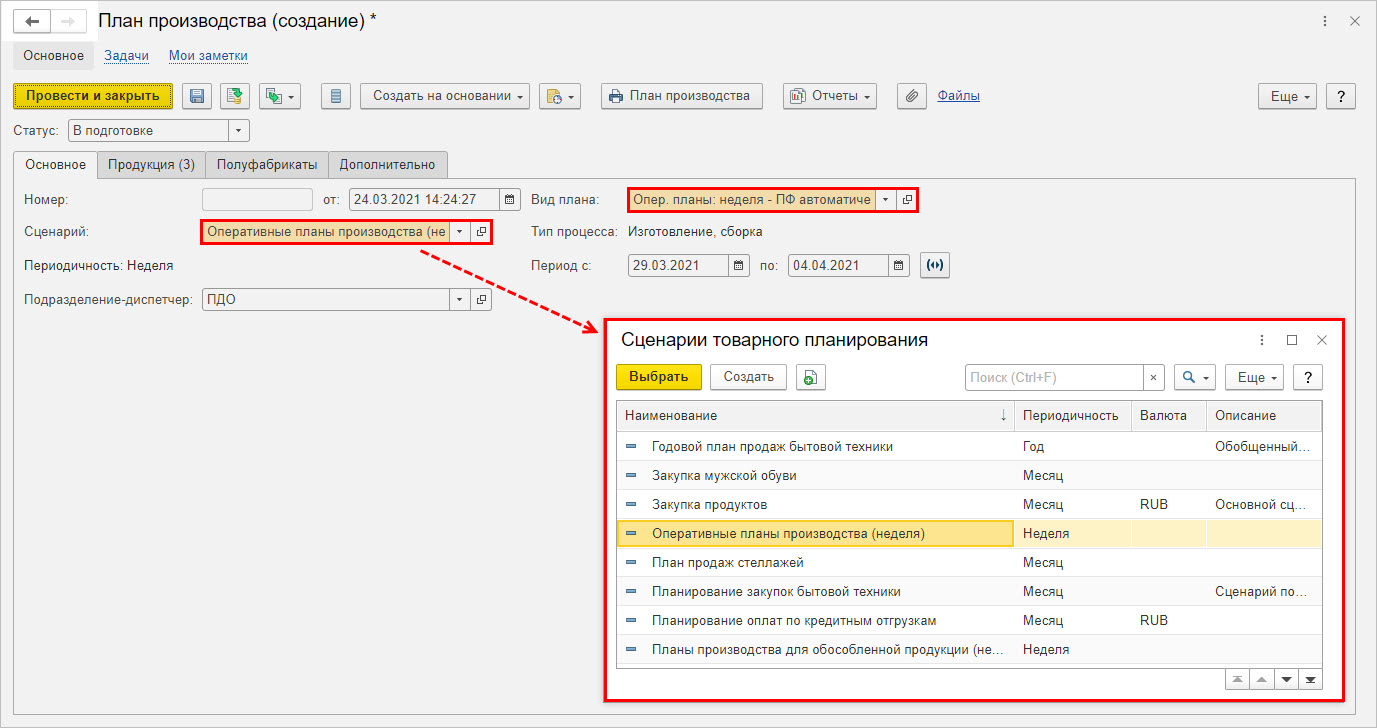

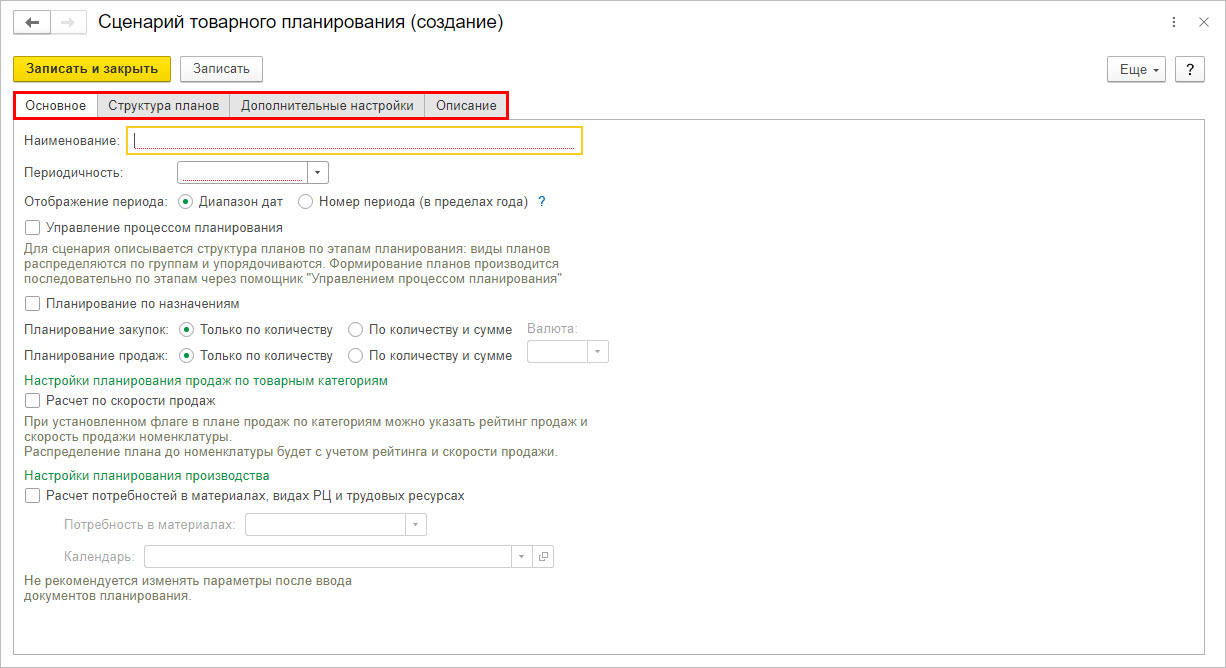

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

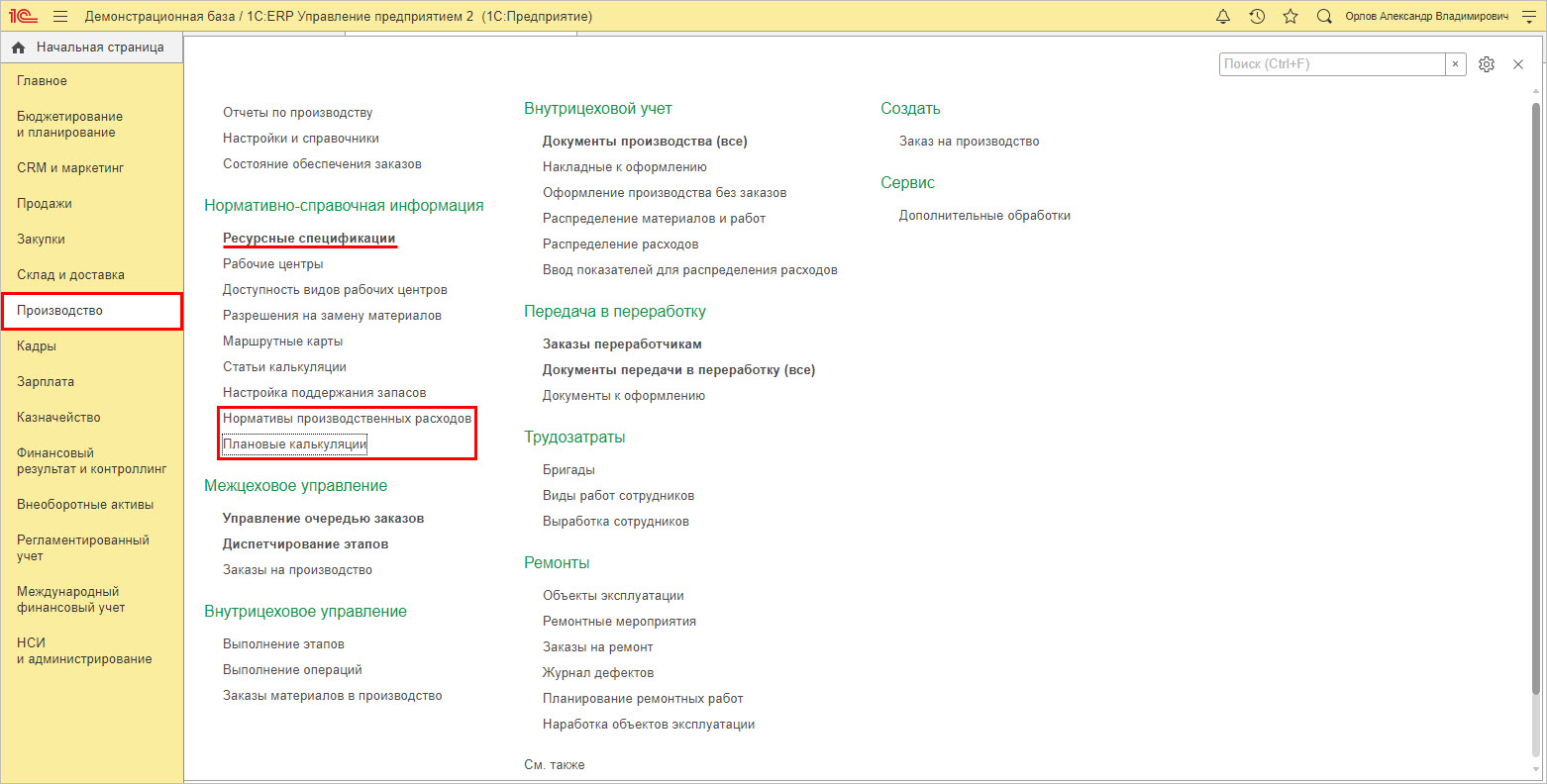

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

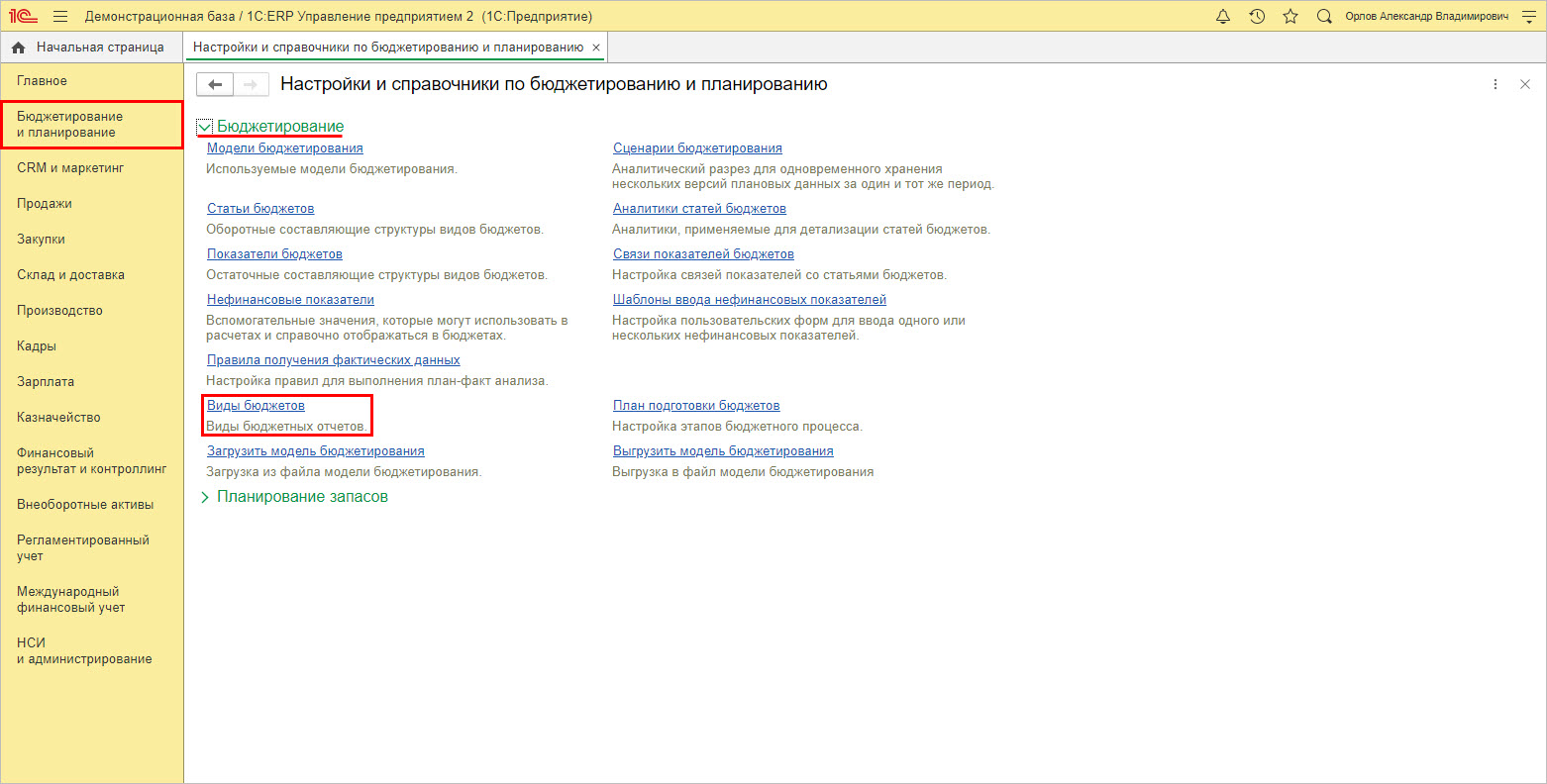

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

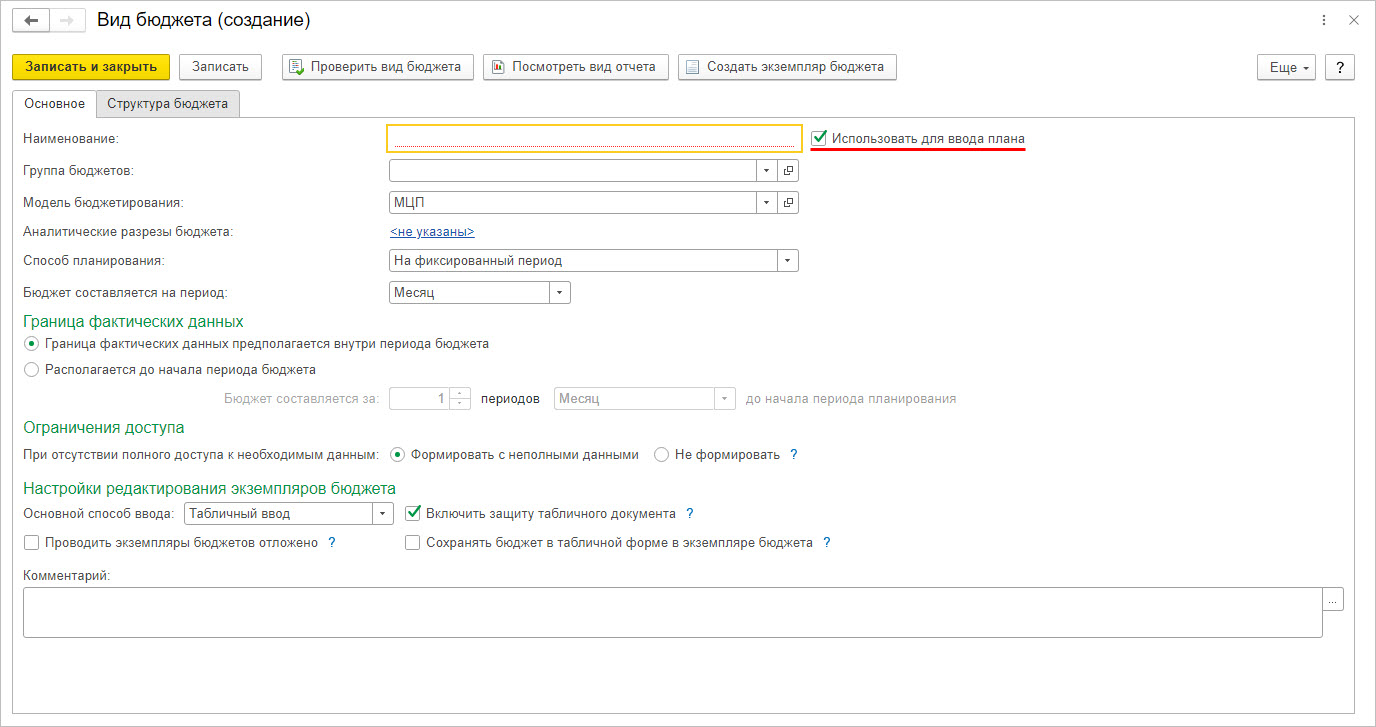

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. В прошлый раз разобрались с понятиями доходов и расходов, сегодня познакомлю с их видами.

Начнём с доходов. Доходы в бухучёте делятся на выручку и прочие доходы.

Выручка

Выручка (Sales Revenue или просто Sales) — это доходы от обычных видов деятельности компании. Именно доходы, а не поступление денег. В прошлый раз я подробно рассказывал, чем отличаются эти категории.

Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продаётся регулярно, его продажа — обычный вид деятельности.

Вот что приносит выручку в разных бизнесах:

-

магазин — продажи покупных товаров;

-

завода — продажи собственной продукции;

-

брокер — продажи ценных бумаг;

-

парикмахерская — парикмахерские услуги;

-

лизинговая компания — сдача имущества в аренду.

При этом обычных видов деятельности у компании может быть несколько. Продуктовый магазин может открыть производство салатиков, которые будут продаваться вместе с покупными товарами. А завод — продавать не только свою продукцию, но и покупные запчасти к ней. Такие продажи тоже будут приносить выручку.

Ещё раз акцентирую внимание на моменте признания выручки. Выручка возникает в бухучёте в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении.

Сумма выручки равна сумме возникшей дебиторской задолженности покупателя. Если покупка оплачена в момент приобретения, выручка совпадает с полученной суммой денежных средств. Если покупка оплачена частично, выручка складывается из суммы оплаты и остатка дебиторки. Это так называемая «грязная» выручка или выручка-брутто. В ней могут присутствовать НДС и акцизы, которые нужно будет вернуть государству. В бухгалтерской отчётности отражается нетто-выручка, из которой эти налоги исключаются, чтобы можно было понять реальный доход компании.

Пример 1. Автосалон продал новый «Гелендваген» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. Оставшиеся 2 млн руб. НДС — это доход государства, а не автосалона.

Прочие доходы

Прочие доходы (Other Revenue) — это любые доходы компании, кроме выручки:

-

арендная плата (для арендодателя);

-

дивиденды;

-

доходы от продажи основных средств;

-

проценты по депозитам;

-

подарки.

Момент признания и оценка суммы прочих доходов определяются так же, как и у выручки. Исключение — подарки. Дебиторская задолженность при дарении не возникает, поэтому доход определяется по рыночной стоимости подаренного актива.

Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но её бесполезно сравнивать с выручкой по трём причинам.

-

Мало произвести продукцию, её надо ещё продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат.

-

Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции ещё нет. Такие затраты в бухучете называют незавершённым производством. И это ваш актив.

-

Не всегда произведённая за месяц продукция продана в этом же месяце. Это относится только к продукции, для работ и услуг не актуально. Если продукция осталась на складе — это ваш актив.

Когда вы смотрите в отчёт о финансовых результатах, вы видите там именно производственную себестоимость проданной продукции. Если у вас торговая организация — всё проще. Вместо производственной себестоимости есть стоимость, по которой вы приобрели перепроданные товары. В бухучёте её называют фактической себестоимостью товаров.

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Пример 2. ООО «Рога и копыта» производит тортики. За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., ещё 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость: 1500 руб. (500 руб. + 1000 руб.).

Себестоимость продаж: 3500 руб. (1500 руб. + 2000 руб.).

Убыток от продаж: 500 руб. (3000 руб. — 3500 руб.).

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 3. Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска: 1500 руб.

Себестоимость продаж: 3000 руб. (2 * 500 руб. + 2000 руб.)

Убыток от продаж: 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

-

хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

-

продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

-

отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

-

закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

-

доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

-

зарплата (от директора до продавца — все занимаются продажей);

-

амортизация или аренда зданий, оборудования и транспорта;

-

маркетинг и реклама;

-

представительские расходы;

-

расходы на гарантийный ремонт;

-

любые другие расходы на хранение и отгрузку товаров.

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчёте о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group — 13%.

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Сюда входят:

-

зарплата управленцев и прочих офисных сотрудников: от бухгалтера до уборщицы;

-

затраты на содержание офиса: от кофе с печеньками до амортизации или аренды;

-

затраты на связь: Интернет, телефония, почтовая корреспонденция;

-

затраты на оценку, аудит и прочие консалтинговые услуги;

-

транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счёт компании;

-

представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

-

любые другие расходы, не связанные с производством, хранением или сбытом продукции.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают её. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

-

Частный Норильский никель.

-

Государственная Русгидро.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была».

Прочие расходы

Прочие расходы (Other Expense) — это любые расходы компании, которые не относятся к её основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, — он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». На смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок. Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

-

расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания;

-

стоимость любых выбывших активов, кроме продукции и товаров;

-

расходы по оплате услуг банков;

-

штрафы, пени и неустойки за нарушение условий договоров с контрагентами;

-

расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров;

-

стоимость подарков для дарителя;

-

проценты, начисленные по взятым кредитам и займам.

Последний показатель раскрывается в отчёте о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчётность организации». Сделано это для того, чтобы из бухгалтерской отчётности можно было оценить уровень кредитной нагрузки компании.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Содержание страницы

- Классификация организационных расходов по характеру деятельности

- Разделение затрат для подсчета себестоимости изделия

- Классификация трат для принятия решений и ведения контроля

- Сведения по учету трат в бухгалтерской отчетности

Согласно НК РФ к категории расходов причисляют убытки и траты, имевшие место в ходе функционирования компании и сопровождаемые обоснованным подтверждением.

Вопрос: Как отразить в учете распределение общепроизводственных расходов между отдельными видами продукции?

Общая сумма общепроизводственных расходов (расходов по обслуживанию основного производства, выпускающего два вида продукции) за текущий месяц в бухгалтерском и налоговом учете составляет 300 000 руб. Согласно учетной политике общепроизводственные расходы в бухгалтерском, а также в налоговом учете (в качестве прямых расходов) распределяются между видами продукции пропорционально прямым производственным затратам, формирующим себестоимость продукции по данным бухгалтерского учета. Прямые затраты на производство продукции в текущем месяце составили соответственно:

— на продукцию «А» — 6 000 000 руб.;

— на продукцию «Б» — 4 000 000 руб.

Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. В налоговом учете применяется метод начисления.

Учет иных затрат, связанных с производством продукции, а также принятие продукции к учету в данной консультации не рассматриваются и соответствующие бухгалтерские записи не приводятся.

Посмотреть ответ

По положениям ПБУ 10/99 в качестве расходов предприятия учитывается снижение у организации экономических выгод по причине выбытия ее активов и создания ситуаций, влияющих на уменьшение капитала компании, кроме снижения размера вкладов по распоряжению владельцев субъекта.

Важно! Для того чтобы быть признанными в качестве расходов, затраты должны соответствовать определенным условиям и целям применения ресурсов. Структура и состав издержек предприятия преимущественно связаны с характером и условиями функционирования, с соотношением вариантов присутствующих издержек (материальных, трудовых).

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

Какие виды расходов существуют в налоговом учете по налогу на прибыль?

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Вопрос: К какому виду расходов для целей налога на прибыль относятся затраты на транспортировку, если товары отправляются транзитом покупателю (ст. 320 НК РФ)?

Посмотреть ответ

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

К какому виду расходов относится амортизационная премия (п. 1 ст. 318 НК РФ)?

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости. Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

- материальные (исключая отходы возвратного характера);

- на оплату за труд работников;

- амортизационные;

- на социальные цели;

- прочие (командировочные, почтовые, услуги связи).

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов.

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

- материалы;

- комплектующие элементы и полуфабрикаты;

- сырье;

- отходы возвратные (вычитаемые);

- энергия, топливо (для выполнения технологических задач);

- услуги, получаемые от иных (сторонних) предприятий;

- оплата труда сотрудников, участвующих в процессе производства;

- перечисления на социальные цели;

- ущерб от допущенного брака;

- траты общехозяйственного и общепроизводственного характера;

- издержки на реализацию.

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

- составу: комплексные или состоящие из 1 элемента;

- участию в процессе производства: производственные или внепроизводственные, основные или накладные;

- периодичности: разовые, текущие;

- отнесению к себестоимости: прямые, косвенные;

- доступности нормирования: нормируемые, не подлежащие нормированию;

- эффективности: непроизводительные, производительные;

- срокам (временным отрезкам): имевшие место в минувших периодах, текущем периоде, отнесенные к будущему.

Классификация трат для принятия решений и ведения контроля

В ходе анализа и управления издержками выявляется степень отдачи от использования тех или иных видов ресурсов, определяются направления максимальной экономии трат, способствующие увеличению интенсивности производственной деятельности и объемов продаж.

Принятие управленческих решений базируется на изучении трат, поделенных на:

- явные и альтернативные;

- переменные, постоянные, полупеременные;

- невозвратные;

- учитываемые, не учитываемые.

Процесс регулирования и контроля трат выполняется с учетом их разделения на варианты регулируемые (исполнителями определенного уровня управления), нерегулируемые (не зависящие от распоряжений исполнителей, в основном низовых уровней управления) в пределах:

- сметы;

- плановых показателей;

- нормативов.

Выявление и анализ отклонений от норм или плана служат основой принимаемых менеджерами разных уровней решений по управлению затратами.

Детализированная классификация издержек по местам возникновения, с учетом организационного деления компании, делает возможным определение по каждому подразделению одного — базового — показателя, учитывающего загрузку конкретного участка и отражающего зависимость затрат от выработки.

Разнообразные виды затратных классификаторов способствуют качественному управлению компанией в целом со стороны руководства и финансового менеджмента благодаря своевременному и эффективному управлению тратами.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

- Виды издержек

- Зачем надо рассчитывать издержки

- Постоянные и переменные издержки

- Явные и неявные издержки

- Прямые и косвенные издержки

- Производственные и непроизводственные издержки

- Релевантные и нерелевантные издержки

- Контролируемые и неконтролируемые издержки

- Возвратные и невозвратные издержки

- Как планировать издержки

- Как сократить издержки

Виды издержек

Издержки — все траты бизнеса на производство товаров или услуг. К ним относятся расходы компании на покупку материалов, хранение продукции, ее переработку, продажу и перевозку. От издержек зависит себестоимость продукта и его отпускная цена.

Бывают общественные и частные издержки. В первом случае показатель относится ко всем окружающим (социуму). Во втором — непосредственно к конкретной компании.

Зачем надо рассчитывать издержки

Основная цель любого бизнеса — прибыль, на которую влияют расходы компании. Для чего фирмы должны рассчитывать издержки:

- Установление правильной цены. Стоимость товара может быть занижена при некорректном расчете расходов на его создание. Так бизнес понесет убытки. При завышении цены на продукт в условиях конкуренции он может оказаться невостребованным, что опять же приведет к отсутствию прибыли.

- Прогнозирование развития компании. Правильные расчеты позволяют владельцу бизнеса планировать прибыль, определять убытки и находить точки роста.

- Снижение налоговой нагрузки. Торговые предприятия или ИП, которые работают по упрощенной или общей системе налогообложения, могут сократить налогооблагаемую базу.

Что такое издержки, и как их рассчитать

Постоянные и переменные издержки

Постоянные издержки — это затраты, на которые никак не влияют объемы производства компании. Они всегда одинаковые: когда работа идет, или бизнес стоит на стопе.

Какие расходы относятся к постоянным издержкам:

- плата за арендуемые помещения и технику;

- амортизационные выплаты (обновление изношенных техники, инструментов, транспорта и т. д.);

- ЖКУ (без расходов по показаниям счетчиков);

- расчетно-кассовое обслуживание;

- услуги юристов и бухгалтеров;

- зарплата сотрудникам административно-управленческого комплекса.

Отчеты, налоговая, аудит, дебет, кредит — понятия из словарного запаса любого бухгалтера. Не берите на себя все обязанности и отдайте их часть Совкомбанку. Вам даже не придется нанимать опытного сотрудника. Мы все сделаем сами.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Переменные расходы — траты, на которые влияют производственные объемы. Чем больше товаров создает предприятие, тем выше финансовые потери.

Переменные затраты включают:

- приобретение ресурсов;

- транспортировка материалов и готовых товаров;

- оплата коммунальных услуг;

- платежи за услуги аутсорсинговых компаний;

- сдельная оплата труда.

Они могут меняться. Например, во время простоя или снижения количества заказов можно отказаться от аренды некоторых помещений, что поможет сократить расходы.

Явные и неявные издержки

На явные (бухгалтерские) издержки влияет общая сумма затрат фирмы на внешние ресурсы (резервы, которые не принадлежат компании). К примеру, предприятие закупает необходимые материалы у поставщика. По сути, это упущенная компанией выгода.

Что относится к явным издержкам:

- оплата труда сотрудникам компании;

- покупка оборудования и сырья;

- расходы на транспорт;

- ЖКУ.

К неявным относятся расходы, которые возникают после принятия какого-либо решения руководящим составом. Например, фирма торгует мукой. Стоимость этого товара меняется каждый день. Руководство компании может передумать и не продавать завтра муку по 90 рублей за килограмм, а сделать это через две недели. При снижении цены на продукт появятся неявные издержки.

Бухгалтер не будет фиксировать их в отчете, но по факту они есть. Неявных затрат можно было бы избежать, если бы начальство приняло другое решение.

Чем отличаются затраты и расходы

Прямые и косвенные издержки

Прямые издержки — расходы, которые удалось заложить в себестоимость товаров. Например, материалы, упаковка, премии и т. д.

Косвенные, как правило, не включены в итоговую стоимость продукта. Их учитывают отдельно. К ним можно отнести рекламу, аренду инструментов и т. д. Например, для производства йогурта надо отремонтировать конвейер, убрать цех и т. д.

Производственные и непроизводственные издержки

Такие затраты разделяют в зависимости от того, повлияли ли они на производство продукта. Если влияния не было, то это непроизводственные расходы. К ним можно отнести оплату рекламной кампании, труда сотрудников административного отдела, страховки и т. д.

К производственным тратам относят:

- расходы на материалы (картон для упаковки, пластмасса для посуды, стекло для серванта);

- зарплата сотрудникам, которые принимали участие в создании товара (сборщик мебели, упаковщик готовых продуктов);

- затраты на организацию, обслуживание и реализацию продукции (дополнительное сырье, ремонт и обновление сломавшегося оборудования).

Релевантные и нерелевантные издержки

Размер релевантных издержек напрямую зависит от решений, принятых начальством. Чаще всего это:

- прогнозируемые расходы;

- затраты, которых можно избежать;

- упущенная выгода;

- дополнительные расходы, которые могут появиться из-за расширения производства.

На нерелевантные траты управленческие решения никак не влияют. Их можно разделить на:

- расходы, которые невозможно вернуть (например, реклама товара);

- обязательные затраты, которых не избежать в будущем (налоги, страховка, зарплата и т. п.);

- общехозяйственные расходы (например, покупка ПО).

Контролируемые и неконтролируемые издержки

Название говорит само за себя. На одни из издержек влияет бизнес, на другие — нет.

Индивидуальный предприниматель или предприятие могут контролировать следующие расходы:

- объем покупаемых ресурсов;

- размер оклада и премий для сотрудников;

- налоги.

За пределами контроля компании находятся:

- кредитные задолженности;

- размер арендной платы (в данном случае итоговое решение принадлежит арендодателю);

- страховые взносы и различные сборы.

Для оптимизации расходов управленец должен сконцентрировать свое внимание на контролируемых затратах.

Возвратные и невозвратные издержки

В широком значении к невозвратным издержкам относятся расходы, которые нельзя вернуть после закрытия фирмы. К примеру, бизнесмен не сможет получить обратно деньги, которые он потратил на рекламу товара.

В узком значении невозвратные траты — расходы на ресурсы без альтернативного применения.

Возвратные издержки можно вернуть в полном объеме или частично. Например, компания купила отдельный офис и оборудование. После ликвидации бизнеса все это можно продать и «отбить» потраченные деньги.

Если вы бизнесмен и вам необходимо дополнительное финансирование, возьмите кредит в Совкомбанке. Гарантируем выгодные условия и отсутствие скрытых платежей.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Оставить заявку

Как планировать издержки

Каждое предприятие в обязательном порядке должно проводить анализ и прогнозирование расходов, которые будут «сопровождать» бизнес. Это необходимо для сокращения затрат, чтобы снизить себестоимость товара и его отпускную цену.

Существует пять принципов планирования издержек в компании.

- Беспрерывное планирование. Руководство компании должно делать долгосрочные, среднесрочные и краткосрочные планы. Все они напрямую зависят друг от друга. Например, своевременное выполнение краткосрочных планов приведет к тому, что среднесрочные тоже будут выполнены в положенное время. В результате весь процесс будет непрерывным.

- Принцип научности. В основе планирования должны быть исключительно точные данные о расходах бизнеса. Важно провести анализ за прошлые годы работы и уже на его результатах строить новые прогнозы.

- Максимальное использование ресурсов. Предприятие должно вести эффективную работу с применением всех средств и материалов, чтобы получить наибольшую прибыль.

- Принцип себестоимости. Руководителю необходимо отбирать максимальные издержки и искать пути по их снижению.

- Принцип системности. Процесс планирования расходов должен быть единым. Результат будет точным и полезным, если все действия компании взаимосвязаны.

Как сократить издержки

Снижение производственных издержек — комплекс действий, которые направлены не только на сохранение финансов и получение максимальной прибыли. Процесс позволяет достичь следующих целей:

- повышения конкурентоспособности;

- рациональной эксплуатации ресурсов;

- повышения инвестиционной привлекательности фирмы;

- оптимизации процессов производства.

Смысл снижения в уменьшении себестоимости продукции с сохранением качества. Как это сделать:

- Сократить штат, а часть процессов автоматизировать.

- Перевести часть сотрудников на удаленный формат работы. Это позволит отказаться от аренды или покупки офисного помещения.

- Перевести часть процессов на аутсорсинг. Например, бухгалтерию, IT-отдел, маркетологов.

- Купить качественное оборудование. Так производство товаров будет менее затратным.

- Искать поставщиков сырья и материалов по меньшей цене.

- Урезать расходы.

- Проанализировать маркетинг. Возможно, есть каналы или кампании, от которых можно отказаться.

- Пересмотреть ассортимент. Например, у небольшого мясокомбината может быть конкретный вид колбасы, которую никто не заказывает. Зачем производить то, что не пользуется спросом?

- Обратиться за помощью к государству.

Снижение размера издержек не должно привести к ухудшению качества и спаду спроса на выпускаемые товары или услуги. В некоторых случаях принцип «отрезал — сэкономил» не работает. Иногда лучше повысить часть расходов, чтобы дело начало процветать.

Важно запомнить, что издержками являются все затраты предприятия или ИП. Понимание их структуры — большой шаг на пути к управлению расходами. Руководство должно проводить анализ не только реальных трат, но и неполученной выгоды.