Пошив и продажа верхней женской и мужской одежды – это одно из самых перспективных направлений в швейном бизнесе. Организация такого производства требует немалых вложений (в основном, в оборудование и продвижение), однако сроки окупаемости проекта из-за высокого спроса и рентабельности будут небольшими. Несмотря на высокую конкуренцию на российском рынке со стороны зарубежных компаний-производителей (как ближнего зарубежья – с Украины и Беларуси, так и с дальнего – Китай, США, европейские страны), направление по производству верхней одежды эксперты считают очень перспективным. Продукция иностранных производителей отличается либо недостаточно хорошим качеством (в низкой и средней ценовой категории), либо слишком высокими ценами, либо довольно ограниченным количеством моделей и расцветок.

Перед тем как приступать к составлению бизнес-плана и подсчету предстоящих расходов и будущей прибыли, необходимо выбрать специализацию своего предприятия и ассортимент выпускаемой им продукции. Большая часть отечественных компаний занимается пошивом одежды массового производства. Одни предприятия специализируются на куртках и ветровках, а другие – на пальто и жакетах. Такое разделение связано с тем, что производство верхней одежды из драпа и из плащевой ткани требует различного оборудования. Мелкие компании стараются выбрать одну узкую нишу, экономя таким образом на покупке дополнительного специализированного оборудования. Да и пробиться на рынок новой компании с узкой специализацией будет проще. Тем более, если речь идет о производстве дизайнерской одежды. Это могут быть как дорогие кашемировые пальто с вышитым орнаментом, так и зимние пуховики из ткани с яркими принтами или в русском традиционном стиле, ветровки необычного фасона с кружевной отделкой и т. д.

Обратите внимание: производство дизайнерской одежды будет рентабельно в том случае, если ваше предприятие расположено в Москве или в другом крупном городе с населением свыше миллиона человек, если вы сами являетесь дизайнером одежды или обладаете достаточно большим стартовым капиталом, чтобы позволить себе платить заработную плату такому специалисту, если вы имеете опыт работы в сфере сбыта дорогой модной продукции, если вы разбираетесь в стилях и модных тенденциях. Основная сложность при данном формате заключается в поиске дизайнера или компании-производителя, с которой можно заключить договор на использование их лекал. Кроме того, вам придется озаботиться поиском производителей качественных тканей (как правило, для одежды класса люкс ткани и фурнитуру приобретают за рубежом, причем зачастую их изготавливают под заказ). Реализуется такая продукция через крупные магазины одежды, собственные магазины (более дорогостоящий и рисковый вариант) или свой интернет-магазин (потребуется немало сил и средств на его продвижение).

Производство недорогой и качественной верхней одежды оказывается более прибыльным по причине более высокого спроса и, следовательно, большего объема продаж и быстрой окупаемости. Ее можно реализовывать и оптом, и через розничные сети и даже точки продаж на вещевых рынках и в торговых центрах. Наконец, для разработки моделей такой продукции не требуются услуги дорогостоящих дизайнеров (можно использовать готовые типовые лекала), а материалы вполне возможно приобрести у отечественных производителей и поставщиков тканей и фурнитуры. Однако для этого нужно разбираться в ассортименте тканей.

В настоящее время для пошива верхней одежды широко используются различные комплексные (дублированные) материалы, которые также называют дублерами. Они производятся путем дублирования пенополиуретаном различных видов трикотажных полотен, искусственной кожи, замши и меха, тканей из искусственных, синтетических и натуральных волокон и пр. Такие материалы бывают двухслойными (то есть состоящими из основного слоя материала и поролона), а также трехслойными (состоящими из лицевого материала, поролона и подкладочного материала). Дублированные материалы для пошива верхней одежды изготавливаются двумя основными способами – клеевым и огневым. Широкое распространение для пошива верхней одежды получил и такой материал, как искусственная кожа. Двухслойные материалы с полимерным покрытием имеют ряд преимуществ. Они недорогие, качественные образцы выглядят почти как натуральная кожа, не нуждаются в обработке срезов, во влажно-тепловой обработке. Искусственная кожа представляет собой трикотажную или тканую основу с нанесенным на нее покрытием, которое является при этом лицевой стороной материала. Виды искусственной кожи зависят от вида покрытия, которое может быть латексным, поливинилхлоридным, полиуретановым и т. д., иметь пористую отделку, гладкую или лакированную поверхность, в том числе и с принтами (фактурными рисунками).

Искусственная замша – это двухслойный материал на тканой или трикотажной основе, на одной из сторон которой нанесен ворс электростатическим способом или при помощи шкурения специально нанесенного покрытия. Из искусственной кожи и замши шьют практически все виды верхней одежды: демисезонные пальто, полупальто, мужские и женские куртки, жакеты и жилеты.

Традиционные утепленные куртки шьются из плащевых материалов, которые бывают четырех видов: прорезиненные (однослойные и двухслойные), с полимерным покрытием, хлопчатобумажные в смеси с полиэфирным волокном и с водоотталкивающей пропиткой, хлопчатобумажные с водоотталкивающей пропиткой. Прорезиненные материалы представляют собой ткани, с изнаночной стороны которых наносится резиновое покрытие. Плащевые материалы с полимерным покрытием могут идти как без отделки, так и отделкой типа «лаке». Также активно используются хлопчатобумажные и смесовые плащевые материалы (в последних хлопчатобумажные волокна сочетаются с другими волокнами синтетического происхождения) с водоотталкивающей пропиткой.

Особого внимания заслуживает и наполнитель, который используется в осенне-зимней верхней одежде. Самыми дорогими считаются натуральные материалы – гагачий, гусиный, утиный или лебяжий пух. Пух обычно используется в смеси с перьями для снижения себестоимости изделия. В моделях подешевле в качестве наполнителя и утеплителя используется синтепон или другие синтетические наполнители, шерстяной ватин или хлопковая вата (в самых дешевых куртках). Натуральный пух закупается у специализированных компаний-поставщиков, как правило, за рубежом. Это обусловлено высокими требованиями к качеству материала, а также строгими правилами сбора пуха (его собирают в определенное время в определенных регионах и преимущественно ручным способом).

Для более дешевых моделей зимней одежды используются искусственные утеплители, которые, как утверждают производители, мало чем уступают по своим теплосберегающим свойствам натуральным материалам. Хотя, на самом деле, все зависит от вида волокна. Самым дешевым и холодным наполнителем считается синтепон – искусственный материал нетканого типа, который состоит из полиэфирных волокон. Намного лучше удерживают тепло такие синтетические утеплители, как файбертек, полифайбер, холлофайбер, файберскин. Они изготовлены из волокон в форме шариков, пружин и спиралек, которые не сообщаются между собой и поэтому хорошо сохраняют как форму, так и тепло.

Тинсулейт – это синтетический наполнитель, который поставщики часто называют искусственным пухом. Он представляет собой очень легкое, тонкое и упругое волокно, которое хорошо держит объем и воздух, который лучше всего изолирует холод. Тинсулейт – это оптимальный материал как по цене, так и по своим характеристикам для производства современной качественной и сравнительно недорогой верхней одежды. Столь же хорошую репутацию имеют такие теплоизоляционные материалы нового поколения, как изософт, вальтерм, прималофт и др. Все они производятся и импортируются из-за рубежа. Еще одним сравнительно новым синтетическим наполнителем считается искусственный лебяжий пух, при изготовлении которого используется сверхтонкое высокосиликонизированное микроволокно нового поколения.

Впрочем, небольшие российские компании, которые производят недорогую верхнюю одежду, стараются экономить на наполнителе. Они используют самые дешевые материалы, а на ярлыках своих изделий указывают просто «полиэстер», что подразумевает под собой практически любой синтетический утеплитель (как правило, самый дешевый).

Для открытия своего предприятия по производству верхней одежды необходимо арендовать помещение под цех и приобрести необходимое оборудование. Для небольшого цеха из расчета на десять работников потребуется до десяти универсальных одноигольных швейных машин, на которых осуществляется стачивание швейных изделий (можно взять не очень дорогие машины китайского или корейского производства), петельный полуавтомат для выметывания прямой петли (лучше на нем не экономить и брать импортный), два оверлока (машины для обметывания краев швейных изделий), пуговичный полуавтомат, полуавтомат для выметывания фигурной петли с глазком. Оверлоки стоят весьма недешево, поэтому можно взять один трехниточный и один пятиниточный. Многие предприниматели, открывающие собственный небольшой цех, стараются брать подержанное оборудование. Поставщики нового оборудования по вполне понятным причинам отговаривают от такой экономии, утверждая, что в процессе работы она выйдет боком. Подержанное оборудование, конечно, более подвержено поломкам, однако все зависит от срока и условий его эксплуатации, от производителя и от ваших требований. Поэтому если вы разбираетесь в швейном промышленном оборудовании (или у вас есть такой знакомый специалист), можно значительно сэкономить на этой существенной статье расходов и приобрести хорошее, пусть и неновое оборудование. Полный комплект обойдется в этом случае в 200-250 тыс. рублей. Новое же швейное оборудование стоит намного дороже – от 500 тыс. рублей. Кроме оборудования для шитья, потребуется специальные комплексы для влажно-тепловой обработки швейных изделий (в первую очередь, если вы собираетесь заниматься пошивом пальто, жакетов, плащей и других изделий, помимо пуховиков и курток). Они включают в себя гладильный стол с утюгом, парогенератором, а также стол с вакуумным насосом. Для раскроя изделий потребуется большой раскройный стол и специальный нож. На это уйдет еще порядка 150-200 тыс. рублей.

Даже для небольшого цеха по производству верхней одежды требуется большая площадь – не менее 100 кв. метров. Стоимость аренды зависит от состояния помещения, его месторасположения. При оценке расходов учитывайте не только арендную плату, но и коммунальные платежи и расходы на электроэнергию, которые оплачиваются отдельно. В идеале арендуемое вами помещение не должно требовать капитального ремонта. А еще лучше арендовать площадь на швейной фабрике в вашем регионе. Правда, стоимость аренды в этом случае может оказаться существенно выше, но в сравнении с расходами на ремонт и переоборудование такой вариант все равно будет выгоднее.

Другие большие статьи расходов – покупка тканей и фурнитуры на отшив первой партии изделий, заработная плата рабочим, швеям, закройщикам, модельерам-дизайнерам, бухгалтеру и т. д. В первое время можно самостоятельно заниматься закупкой материалов и организовывать сбыт готовой продукции.

При максимальной экономии организация цеха по пошиву верхней одежды на десять работников обойдется в 450-500 тыс. рублей. Рентабельность такого вида бизнеса считается весьма высокой (по разным оценкам она достигает 30 %). Поэтому окупить все вложения и получить первую прибыль можно в течение первого года работы вашего предприятия. Однако учитывайте, что верхняя одежда – сезонный товар. Наибольшим спросом она пользуется в период с сентября-октября по январь-февраль. Пик продаж приходится на осень, а в конце зимы магазины и производители одежды устраивают распродажи остатков. При этом основная масса изделий отшивается в летние месяцы, а в сезон (осень-зима) разрабатываются новые модели и закупаются материалы. К организации сбыта можно приступать сразу же, как только у вас на руках будут готовые образцы вашей продукции. Составьте подробный каталог ваших изделий. Особое внимание уделите красивым фотографиям продукции. Для этого вовсе необязательно нанимать профессиональных моделей, но эти расходы времени, сил и средств окупятся сторицей. Невнятные изображения смятых пальто и курток на бесформенных манекенах и на фоне грязной стены вряд ли вызовут интерес к вашей одежде независимо от ее ценовой категории.

Используйте различные способы продвижения и рекламы: принимайте участие в специализированных выставках и ярмарках, размещайте объявления в тематических изданиях (если вы продаете свою продукцию в розницу или через свой интернет-магазин), обзванивайте оптово-розничные компании, которые занимаются реализацией верхней одежды. Многие производители недорогой одежды мечтают попасть в супер- и гипермаркеты, где продаются, в том числе, и недорогие куртки, плащи и пальто. Однако, как показывают результаты продаж, такие торговые точки – не лучшее место для реализации верхней одежды. Да и плата за то, чтобы попасть на полки магазинов крупной розничной сети, слишком высока для молодого предприятия. Конечно, открытие собственных магазинов и торговых точек тоже «влетит в копеечку». Поэтому оптимальный вариант для реализации дорогой дизайнерской одежды – через свой интернет-магазин (его разработка обойдется в 25-30 тыс. рублей плюс расходы на продвижение), а одежды низкой и средней ценовой категории – через отдельные магазины одежды и точки на вещевых рынках.

ФГБОУ ВПО «Пермский государственная академия искусства и культуры» Факультет культурологи

Кафедра социально-культурной сферы.

Исполнитель: Коровина К.С.

Студентка М11-1Б

К.т.н.,доцент,преподаватель

Кузнецов Андрей Геннадьевич

Пермь

2014г.

Содержание

1. Резюме проекта 4

2. Описание продукта 5

3. План маркетинга 5

Российский рынок одежды растет на 27-30% в год. Электронный ресурс. Режим доступа: http://www.retail.ru/news/23076/ 6

4. Организационный план 10

5. Производственный план 11

6.Финансовый план 14

7. Анализ рисков 21

Заключение 22

Список использованной литературы 23

Приложения 25

Введение

Актуальность выбранной темы заключается в том, что на современном этапе одной из основных тенденций развития экономики выдвигается опережающее развитие предприятий сервиса, что предопределяет постоянный поиск ее количественного роста и качественного совершенствования. Важная роль в решении этих проблем отводится малому бизнесу, способному по своей сущности гибко реагировать на потребности и спрос рынка, лучше и скорее удовлетворять пожелания заказчиков. В этой связи становится все более значимым создание системы управления малым бизнесом в данной сфере, как объективной необходимости дальнейшего движения страны по пути экономического и социального прогресса.

Основной целью данной работы является разработка бизнес-плана по пошиву верхней одежды.

Объект исследования — создаваемое вновь предприятие. Предмет исследования — бизнес-план предприятия.

При подготовке и написании работы были использованы и обобщены труды известных специалистов в области организации коммерческой деятельности и бизнес-планирования, таких как Арустамов Э.А., Абчук В.А., Андреева Р.С., Веснин В.Р., Глухов А.Н., Голубков Е.П., Грузинов В.П., Горемыкин В.А., Блюменфельд В. и др.

1. Резюме проекта

Название Проекта: «Открытие ателье по пошиву верхней одежды в г.Оханск.

Цель проекта: Обосновать финансово — экономическую целесообразность ателье по пошиву верхней одежды на Оханской швейной фабрики в г.Оханске.

Основными потребителями продукции предприятия будут: семьи со средним уровнем дохода.

Проектируемые к пошиву виды продукции:

– демисезонные пальто;

– кожанные куртки.

Основные конкурентные преимущества:

- более низкие цены, чем у конкурентов;

- улучшенное качество продукции за счет использования нового оборудования;

- активная деятельность по продвижению продукции.

Для организации бизнеса потребуются инвестиции в размере 97,7 тыс. руб. Инвестирование будет осуществляться за счет собственных средств и заемных средств. Организационно-правовая форма предприятия – частная.

Анализ эффективности проекта показал, что чистая приведенная стоимость выше нуля (38143 руб.), индекс доходности больше единицы (1,4руб.), внутренняя норма доходности (109 %) больше ставки дисконтирования 19%, срок окупаемости – 9 мес. Все это свидетельствует об эффективности проекта.

2. Описание продукта

В настоящее время в Пермском крае существует множество торговых предприятий, реализующих широкий ассортимент верхней одежды: куртки, пальто, плащи, пуховики. Тем не менее, верхняя одежда, пошитая на заказ, пользуется большой популярностью, т.к. позволяет создать свой стиль и индивидуальность. На первом этапе планируется заниматься пошивом демисезонных пальто.

3. План маркетинга

На российском рынке одежды преобладает импортная продукция. По данным маркетинговых исследований и отраслевых предпринимательских ассоциаций, в структуре его формальной части (за вычетом неформальной – контрабанды, контра факта и пущенного в незаконный оборот конфиската, что в совокупности составляет более 40% емкости рынка) объем «белого» импорта превышает 85%, а на торговые марки российских компаний приходится оставшийся маленький сектор. Хотя их производственные заказы размещаются на 80% за пределами РФ.

Падение розничных продаж одежды, прежде всего, отразилось на слабых игроках и торговых марках, не успевших закрепиться на рынке.

Что касается прогнозов развития рынка, специалисты Института экономических стратегических исследований РАН считают, что кризис дает отечественным компаниям возможность активнее проводить импортозамещение, постепенно вытеснять с рынка одежды конкурентов. Однако это, по их мнению, произойдет при условии, что соотношение «цена — качество» будет не хуже, чем у импортных товаров. Российским производителям необходимо осваивать новые технологии, менять лекала, проводить маркетинговые исследования рынка, изучать поведение потребителей1.

В настоящее время российский рынок одежды динамично развивается. Объем рынка в 2012 году оценивался специалистами в $23-30 млрд при темпах ежегодного прироста 27–30%.

Рынок верхней одежды также динамично развивается. Однако официальные данные об объемах производства и импорта верхней одежды существенно занижены по сравнению с экспертными оценками и реальным положением вещей.

Суммарное производство мужской и женской верхней одежды (без учета детской) в РФ в 2012 году составило 8,4 млн штук. В 2011 году — 10,2 млн штук. Другими словами, объемы производства верхней одежды в 2012 году несколько снизились по сравнению с предыдущим годом.

Суммарный импорт мужской и женской верхней одежды по данным Федеральной таможенной службы РФ составил в 2012 году 11,5 млн штук на сумму 230 млн $ США, что составляет 15,4% в общих объемах импорта одежды.

Рост объемов импорта в 2012 году по сравнению с 2011 составил 73,8% в натуральном выражении и 105% в денежном выражении. Другими словами, импорт мужской и женской верхней одежды в денежном выражении в 2012году возрос по сравнению с предыдущим 2011 годом по официальным данным более чем в 2 раза. Этот факт является следствием недавно предпринятых Правительством РФ и Федеральной таможенной службой мер, направленных на легализацию импорта.

Таким образом, по официальным данным объем рынка верхней одежды РФ без учета экспорта составил около 20 млн штук. При этом соотношение отечественное производство/импорт составляет 42%/58%2.

Объем рынка одежды в РФ можно оценить также другим путем, исходя из уровня фактического конечного потребления домашних хозяйств и структуры потребительских расходов населения. Доля одежды и белья, трикотажных изделий, а также мехов и меховых изделий составила 7,04% в структуре расходов на товары и платные услуги в 2012 году, т.е. 660,4 млрд руб. или 25,4 млрд $. Другими словами, исходя из этой логики, рынок одежды РФ, включая меха и меховые изделия, можно оценить в 2006 году в 25,4 млрд $.

Оценить затраты россиян на верхнюю одежду можно лишь косвенно. Верхняя одежда составляет 15,4 % в общих объемах импорта одежды. Если следовать этой логике, расходы россиян на верхнюю одежду составили в 2012 году не менее 3,9 млрд $. Другими словами, объем рынка верхней одежды РФ можно оценить в 2012 году минимум в 3,9 млрд $.

В Пермском крае работает более 50 ателье и салонов (официально зарегистрированных) по пошиву и ремонту верхней одежды.

Ведущее промышленное предприятие города Оханска и Оханского района — Оханская швейная фабрика, специализирующаяся на пошиве мужских рубашек и сорочек, профессиональной и форменной одежды, домашней одежды, халатов, пеньюаров, мужском нижнем и ночном белье, домашнем постельном (гарнитуры и комплекты), столовых и бытовых текстильные принадлежности.

Фабрика начинает осваивать также пошив верхней одежды: демисезонных пальто, кожаных курток.

Проведем анализ основных конкурентов будущего предприятия. Среди конкурентов выделим предприятия, которые в большей степени специализируются на пошиве верхней одежды. Рассмотрим ателье «Элис», ателье «Витраж», ателье «Апрель». Сравнительная характеристика конкурентов приведена в таблице 1.

Таблица 1 — Анализ конкурентов

|

Характеристики конкурирующего предприятия |

Ателье «Витраж» |

Ателье «Элис» |

Ателье «Апрель» |

Ателье на Оханской швейной фабрики «Талан». |

|

Ассортимент |

Пальто, куртки |

Пальто, куртки |

Пальто, куртки, плащи |

Демисезонные пальто |

|

Цена |

Средняя |

Средняя/высокая |

Средняя |

Низкая |

|

Скидки |

— |

— |

— |

+ |

|

Качество продукции |

Высокое |

Средний |

Высокий |

Высокое |

Таким образом, отличительными особенностями нового предприятия будет цена и качество.

В борьбе со своими основными соперниками в стратегии обеспечения конкурентоспособности выбирается курс на конкуренцию цены, качества и индивидуальности.

Выделим целевые обслуживаемые клиентские группы.

Выявим долю физических лиц, готовых приобретать продукцию нового предприятия. С этой целью, проведено анкетирование среди населения.

Так, выяснилось следующее:

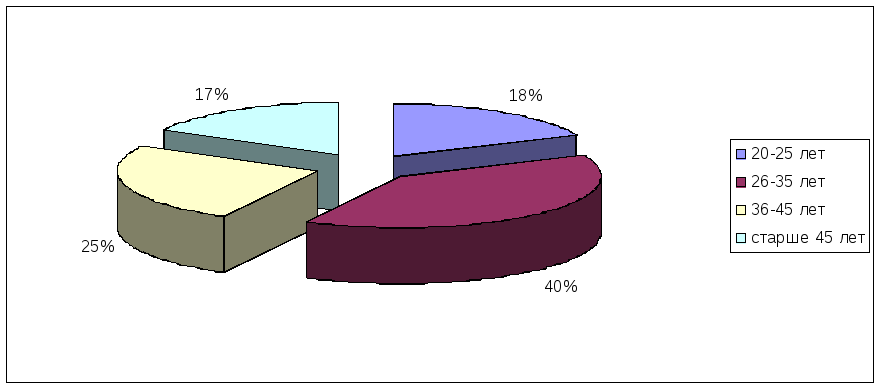

1)По возрасту основной группой потребителей будут являться взрослые люди в возрасте 26-35 лет (39,5 %) и 36-45 лет (25,4%)

Вообще сегментация по этому признаку (среди взрослого населения) выглядит следующим образом:

Рисунок 1. Сегментация по возрастному признаку

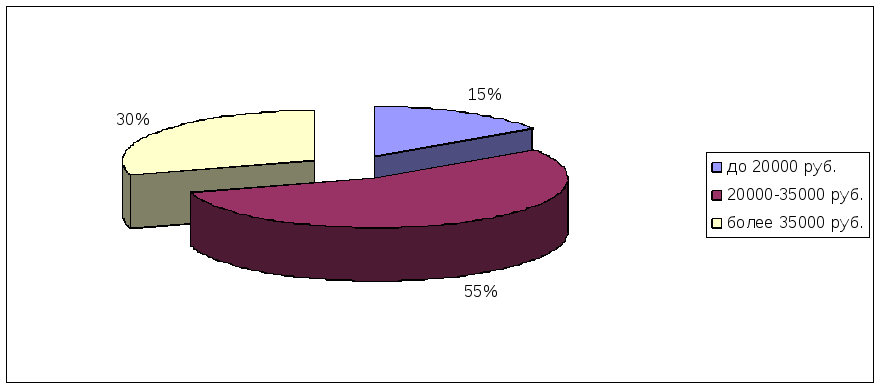

2)Сегментация по доходу (среди взрослого населения) выявила следующее:

Рисунок 2. Сегментация по доходному признаку

Рисунок 2. Сегментация по доходному признаку

Таким образом, наибольшая часть потребителей являются клиенты с доходом более 20000 руб. на 1 человека в семье.

Такая сегментация потребителей позволяет определить портрет среднего клиента с тем, чтобы впоследствии на него ориентироваться.

С учетом перечисленного, новое предприятие должно ориентировать свои услуги на потребителей.

Для привлечения клиентов предприятию целесообразно больше внимания уделять рекламе.

Для привлечения клиентов и продвижения продукции потребуются следующие виды рекламы:

Таблица 2 — Расчет расходов на рекламу

|

Вид рекламы |

Затраты на рекламу |

|

1. Расклейка объявлений |

Стоимость услуг: Стоимость распечатки – 5 руб. за 1 лист. Итого: 500 шт. * 5 руб. = 2500 руб. Расклеивать планируется собственными силами. |

|

2. Вывеска 3*1 м (постоянно) |

Стоимость разрешения на установку – 5000 руб. Стоимость щита – 25000 руб. Итого – 25000 руб. |

|

ИТОГО |

27500 руб. |

Планируется, что затраты на рекламу будут единовременными, впоследствии клиенты будут узнавать о данном предприятии от своих знакомых и друзей. Кроме того, о существовании оханской швейной фабрики известно жителям Пермского края. Открытие на ней ателье по пошиву верхней одежды дает ему конкурентное преимущество, т.к. фабрике население доверяет больше, чем индивидуальному предприятию, фабрика означает качество продукции и ее долго служение.

4. Организационный план

Для организации бизнеса планируется зарегистрировать индивидуальное частное предприятие, или юридическое лицо.

Для регистрации юридического лица необходимо оплатить государственную пошлину в размере 1000 рублей, также необходимо изготовить печать (3000 рублей).

Таким образом затраты на регистрацию предприятия складываются следующим образом:

- государственная пошлина 1000 руб.

- печать 3000 руб.

Затраты на организацию предприятия составят: 4000 руб.

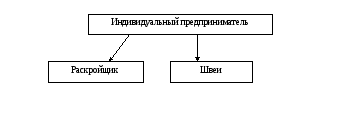

Для работы предприятия потребуется персонал. Планируется для работы нанять раскройщика и двух швей. Организационная структура нового предприятия представлена ниже.

Рисунок 3. Организационная структура предприятия

Структура предприятия является линейной, что характерно для малых предприятий. Определим фонд оплаты труда.

Таблица 3 — Годовой фонд оплаты труда персонала

|

Должность |

Процент от стоимости заказа |

|

1. Индивидуальный предприниматель |

20% |

|

2. Раскройщик |

15% |

|

3. Швеи |

15% |

Заработная плата персонала будет сдельная и будет зависеть от количества заказов.

Впоследствии планируется прогрессивная процентная ставка, по которой вычисляется зарплата (от объема выполненных работ), — прогрессивная: чем больше сделал, тем больше причитается. Это один из стимулов к тому, чтобы работать открыто, без «левых» заказов.

Такая проблема доставляет больше всего беспокойства. Ее возможно решить следующим образом: Во-первых, зарплата планируется выше средней по городу, будет выплачиваться раз в неделю. В случае «левых» заказов последует немедленное увольнение.

Во-вторых, будет вестись строгий учет квитанций, по специальному журналу можно проследить движение каждой из них. Кроме того, периодически планируется иногда контролировать качество обслуживания. Для этого будут привлекаться знакомые. Они будут заходить в ателье и делать заказ. При этом будет обращаться внимание не только на правильность оформления квитанции, но и на качество обслуживания.

Предприятие будет находиться на упрощенной системе налогообложении. Налогооблагаемая база – доходы минус расходы. Ставка налога – 15,5%.

5. Производственный план

Планируется взять в аренду помещение по адресу: г.Оханск, ул. Ленина, 39 площадью 68,51 м.кв, стоимость аренды 400 руб. – 1 м2. Таким образом, арендная плата в месяц составит400*68,51 = 27 404 руб.

Для начала работы потребуется оборудование

Таблица 4 – Оборудование для пошива верхней одежды

|

№ п/п |

Наименование |

Цена, руб. |

Количество. |

Стоимость, руб. |

|

1 |

Швейная машина JACK JK-T388 |

18900 |

2 |

37800 |

|

2 |

Передвижная раскройная машина с дисковым ножом ZJ-100 |

4100 |

1 |

4100 |

|

3 |

Электроутюг DL — 83TN |

2200 |

1 |

2200 |

|

4 |

Отпариватель-пистолет электрический SILTER (Tur)с паровым шлангом |

2200 |

1 |

2200 |

|

5 |

Фен Makita HG 5012 |

1745 |

1 |

1745 |

|

6 |

Стол для раскроя |

3000 |

1 |

3000 |

|

7 |

Гладильная доска |

2500 |

1 |

2500 |

|

8 |

Манекен |

2000 |

1 |

2000 |

|

Прочий вспомогательный инструмент (лекала, линейки, ножницы, иглы) |

3000 |

3000 |

||

|

Итого |

32145 |

58545 |

Затраты на приобретение оборудования для предприятия по пошиву верхней одежды составят 58545 руб.

Общие затраты на организацию производства составят:

Таблица 5 — Инвестиции на открытие предприятия по пошиву верхней одежды

|

Затраты |

Количество, ед. |

Цена, руб. |

Сумма, руб. |

|

1. Затраты на рекламу |

27500 |

27500 |

|

|

2. Приобретение оборудования |

51045 |

58545 |

|

|

3. Затраты на мероприятия по улучшению условий труда и снижения риска пожаров |

— |

— |

7625 |

|

— система пожаротушенияBONPET |

1 |

5125 |

5125 |

|

— приобретение порошкового огнетушителя |

1 |

2500 |

2500 |

|

4. Затраты на регистрацию ИП |

4000 |

4000 |

|

|

ИТОГО |

— |

— |

97670 |

Затраты на организацию бизнеса составят 97670 руб.

Прежде чем составить прогнозный Отчет о прибылях и убытках и План движения денежных средств, необходимо рассчитать постоянные и переменные затраты комплекса. Постоянные затраты – это издержки обращения предприятия, а переменные – это затраты на закупку сопутствующих товаров.

Рассчитаем постоянные затраты за месяц (таблица 6):

Таблица 6 – Постоянные затраты, руб.

|

Затраты |

Сумма |

|

1. Коммунальные платежи |

2000 |

|

2. Сигнализация |

1200 |

|

3. Затраты на страхование |

3000 |

|

ВСЕГО затрат |

6200 |

Коммунальные платежи:

Рассчитывается коммунальными службами:

— отопление – 1040 руб.

— водоснабжение – 860 руб.

Итого – 2000 руб.

Затраты на страхование имущества

Предварительно затраты на страхование составят 3000 руб.

Проведем расчет переменных затрат. К переменным затратам следует отнести затраты на выплату заработной платы, затраты на материалы и на электроэнергию. В начале организации бизнеса предприятие будет заниматься пощивом пальто.

В среднем на одно пальто при ширине ткани 140 см необходимы две длины плюс 15-20 см на подгиб ку низа. Средняя цена драпа за 1 м в Интернет-магазине 1500 руб.

Расчет требуемых материалов приведем ниже.

Таблица 7 – Расчет материалов для пошива пальто

|

Наименование материала |

Количество |

Цена, руб. |

|

Драп |

2,2 м |

1500*2,2=3300 |

|

Нитки |

3 катушки |

100*3=300 |

|

Пуговицы |

8 шт. |

65*8 =520 |

|

Подкладочная ткань |

2,0 |

200*2 = 400 |

|

Итого |

4820 |

Затраты на электроэнергию

Расход электроэнергии на пошив одного пальто составляет:

— швейная машина: 45 кВт в мес. * 3,45 руб. = 248,4 руб.

— утюг: 15кВт в мес. * 3,45 руб. = 165,6 руб.

— прочее оборудование – 10 кВт в месяц * 3,45 руб. = 103,5 руб.

Итого затраты на электроэнергию на пошив одного пальто = 242 руб.

Средний срок пошива одного пальто составляет 5 дней. За месяц одна швея сможет сшить 5 пальто. Тогда вдвоем планируется пошив 10 пальто. Составляя план производства, учтем, что с первого месяца предприятие не сможет выйти на полную загрузку мощности.

Планируется в первые три месяца пошить и продать 6 пальто, в следующие три по 8 пальто, далее по 10 пальто. В последующее время предприятие будет наращивать объемы, возможно расширение штата.

Определим себестоимость пошива пальто.

На одно пальто требуется материалов на 4820 руб., тогда на 10 пальто необходимо будет 48 200 руб. Затраты на электроэнергию при пошиве 10 пальто составят 242*10 = 2420 руб.

Переменные затраты для пошива 10 пальто составят 48200+2420 = 50620 руб. С учетом среднего уровня заработной платы в 25000 руб. переменные затрат составят 150620 руб.

Постоянные затраты составляют 6200 руб.

Тогда себестоимость пошива одного пальто составит (150620 + 6200) : 10 = 15682 руб. С учетом нормы прибыли в 20% и средней стоимости ткани 2200 за 1 м цена пальто составит 20 000 руб.

6.Финансовый план

Выручка предприятия – это его доход за определенный период времени. Все предыдущие расчеты служат основанием для дальнейших расчетов.

План продаж представим в таблице 8

Таблица 8– План продаж в первый год реализации проекта

|

Наименование |

1 мес. |

2 мес. |

3 мес. |

4 мес. |

5 мес. |

6 мес. |

7 мес. |

8 мес. |

9 мес. |

10 мес. |

11 мес. |

12 мес. |

|

Пальто , шт. |

6 |

6 |

6 |

8 |

8 |

8 |

10 |

10 |

10 |

10 |

10 |

10 |

|

Выручка от реализации пальто |

120000 |

120000 |

120000 |

160000 |

160000 |

160000 |

200000 |

200000 |

200000 |

200000 |

200000 |

200000 |

|

Итого |

120000 |

120000 |

120000 |

160000 |

160000 |

160000 |

200000 |

200000 |

200000 |

200000 |

200000 |

200000 |

Все предыдущие расчеты служат основанием для составления Отчета о прибылях и убытках (приложение 1).

Инвестирование будет осуществляться за счет собственных и заемных средств. Всего потребуется денежных средств 97 670 руб. Предполагается взять кредит в размере 70 000 руб. под 18 % годовых сроком на 1 год. Остальная сумма будет вложена из собственных средств.

Расчет эффективности проекта преследует две цели. Для собственника расчет эффективности покажет, насколько выгодным будет вложение средств в данный вид бизнеса. А также эти расчеты необходимы для получения кредита, которое невозможно без предоставления руководству банка обоснованного расчета эффективности инвестиционного проекта на 3х-летнюю перспективу. Для получения кредита в банк необходимо предоставить необходимые документы (регистрационные, юридические, финансовые), срок рассмотрения заявки составляет 3 дня. План выплат основного долга и процентов по кредиту представлен в таблице 9.

Таблица 9 – План выплат кредита и процентов (руб.)

|

мес., года |

сумма кредита |

% |

остаток кредита |

платежи всего |

|

1 |

5833,3 |

1050 |

64166,7 |

6883,3 |

|

2 |

5833,3 |

962,5 |

58333,3 |

6795,8 |

|

3 |

5833,3 |

875 |

52500 |

6708,3 |

|

4 |

5833,3 |

787,5 |

46666,7 |

6620,8 |

|

5 |

5833,3 |

700 |

40833,3 |

6533,3 |

|

6 |

5833,3 |

612,5 |

35000 |

6445,8 |

|

7 |

5833,3 |

525 |

29166,7 |

6358,3 |

|

8 |

5833,3 |

437,5 |

23333,3 |

6270,8 |

|

9 |

5833,3 |

350 |

17500 |

6183,3 |

|

10 |

5833,3 |

262,5 |

11666,7 |

6095,8 |

|

11 |

5833,3 |

175 |

5833,3 |

6008,3 |

|

12 |

5833,3 |

87,5 |

0 |

5920,8 |

|

Итого |

70000 |

6825 |

70904,2 |

План кредита показывает, какую часть дохода предприятие будет перечислять банку, возвращая кредит и в уплату за кредит.

Обозначив предпосылки: ставка налога, выплаты процентов, можно построить потоки по видам деятельности (Приложение 2).

В план движения денежных средств за прогнозный период включаются потоки и оттоки по операционной деятельности (доходы и расходы по текущей деятельности), а также инвестиционной (покупка оборудования и т.д.) и финансовой деятельности. Итогом является остаток денежных средств на конец года.

Далее необходимо определить коэффициент дисконтирования по методу средневзвешенной, т.к. капитал представлен собственными и заемными средствами.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) — является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

Ставка дисконтирования определяется с помощью WACC, т.к. средства для инвестирования представлены собственным и заемным кап талом, а WACC является взвешенной средней стоимостью капитала и представляет собой среднее из стоим остей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

В данном случае доля собственных средств составляет 55% от общего числа инвестиций, а доля заемных средств составляет 45%.

Требуемая доходность на собственный капитал оценивается с помощью метода кумулятивного построения.

В основе этого метода лежат предположения о том, что:

- если бы инвестиции были без рисковыми, то инвесторы требовали бы без рисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в без рисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую «премию за риск». Соответственно формула расчета ставки дисконтирования будет выглядеть следующим образом:

К = Кf + К1 + … + Кn, (1)

где К — ставка дисконтирования;

Кf — без рисковая ставка дохода;

К1 + … + Кn — рисковые премии по различным факторам риска.

В качестве без рисковой ставки использована ставка доходности государственных облигаций с датой погашения в январе 2014 г. Она составляет 6,82%3.

На основе экспертного метода оцениваются риски связанные с деятельностью комплекса (таблица 10).

Таблица 10 — Оценка рисков

|

Наименование риска |

Диапазон (0-5) |

Расчетное значение, % |

Среднее значение, % |

|

Размер компании |

0-5 |

3-5 |

3,5 |

|

Финансовая структура |

0-5 |

2 |

2 |

|

Качество управления |

0-5 |

2 |

2 |

|

Диверсификация клиентуры |

0-5 |

2-3 |

2 |

|

Возможный спад объема продаж |

0-5 |

2,0-3,5 |

2,5 |

|

Рентабельность предприятия |

0-5 |

2 |

2 |

|

Итого |

х |

х |

14 |

Тогда требуемая доходность собственника, полученная методом кумулятивного построения, составит: 3,5%+2%+2%+2%+2,5%+2%+6,82% = 20,8%.

Тогда значение средневзвешенной стоимости капитала:

WACC = 0,2815% + 0,7220,8% = 4,06 % + 15,0% = 19,06%,

где 20,3% — требуемая доходность инвестора, а 15% — это ставка банковского кредита. Принимаем ставку дисконтирования 19%

Чистая приведенная стоимость рассчитана в таблице 11.

Таблица 11 — Расчет дисконтированных потоков, руб.

|

Показатель |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1. Чистый денежный поток |

3 903 |

8 599 |

8 662 |

11 999 |

12 062 |

12 124 |

15 462 |

15 524 |

15 587 |

15 649 |

15 712 |

15 774 |

|

|

2. Коэффициент дисконтирования (Е = 18%) |

1,000 |

0,986 |

0,971 |

0,957 |

0,944 |

0,930 |

0,917 |

0,904 |

0,891 |

0,878 |

0,865 |

0,853 |

0,840 |

|

3. Дисконтированный доход (п. 1 * п. 2) |

3847 |

8353 |

8293 |

11323 |

11219 |

11114 |

13970 |

13824 |

13681 |

13537 |

13396 |

13256 |

|

|

4. Чистый дисконтированный денежный поток |

-97670 |

-93823 |

-85470 |

-77177 |

-65854 |

-54635 |

-43521 |

-29551 |

-15727 |

-2046 |

11491 |

24887 |

38143 |

Для оценки экономической эффективности инвестиционного проекта используем показатели:

— чистая приведенная стоимость (NPV);

— индекс доходности (PI);

— внутренняя норма доходности (IRR);

— срок окупаемости (PP).

NPV приводится в таблице 11 как сумма дисконтированных денежных потоков за весь расчетный период за вычетом инвестиций.

Если NPV инвестиционного проекта положителен, проект является эффективным.

![]() (2)

(2)

Где СFn — чистый денежный поток;

к – ставка дисконтирования.

NPV = 135813 – 97670 = 38143 руб.

где 135813 руб. – денежный дисконтированный поток нарастающим итогом,

97670 тыс.руб. – затраты проекта

Это показатель накопленного дохода с учетом различных рисков (дисконтирования). Чем он выше, тем проект привлекательнее для инвесторов. В нашем случае показатель достаточно высокий.

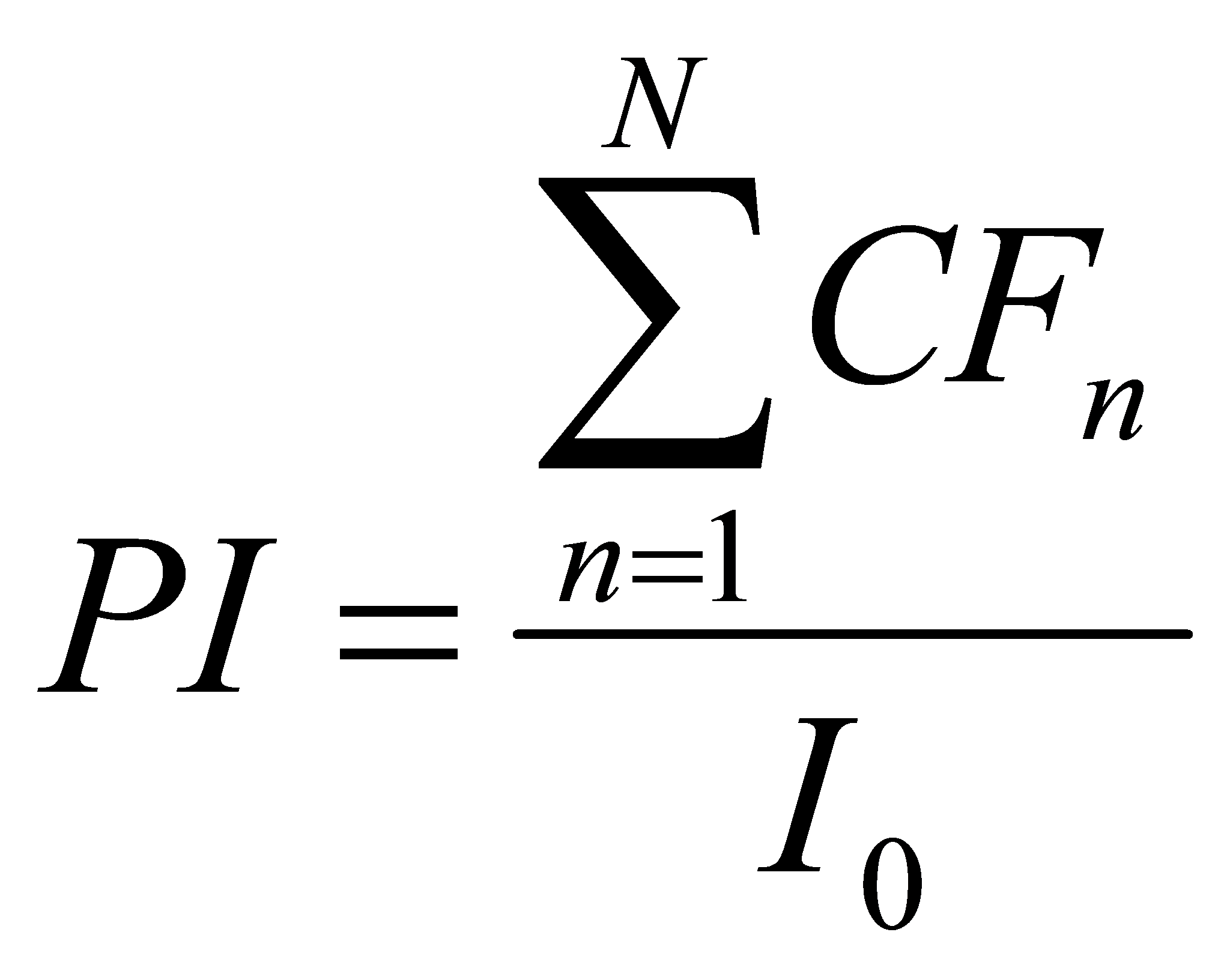

Индекс доходности (PI) определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект.

(3)

(3)

PI = 135813: 97670 = 1,4

Чем больше денежные потоки, тем выше индекс доходности, следовательно, выше привлекательность проекта.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Рассчитаем внутреннюю норму доходности (IRR):

При Е1=19%, NPV = 38143 руб., при Е2=110%, NP=-281 руб.

IRR = 19 –(38143 : (38143+281))*(19-110) = 109%

В данном случае IRR = 109%. Внутренняя норма доходности незначительно превышает ставку дисконтирования, которая составляет 19%. Это означает, что предприятие подвержено рискам в малой степени.

РР (срок окупаемости):

Рассчитывается по формуле:

PP = Т + ![]() , (4)

, (4)

Где Т – число целых мес. (кварт.), когда NPV будет отрицательным;

n – остаток отрицательного дисконтированного денежного потока, который необходимо окупить за счет будущих поступлений;

N – дисконтированный денежный поток в первом месяце (квартале), когда NPV является положительным.

Для расчетов воспользуемся данными, приведенными в таблице 11.

PP = 9 мес.

Результаты представлены в табл. 12.

Таблица 12 — Экономическая эффективность проекта

|

Показатели |

Значение |

|

1.Чистая приведенная стоимость (NPV) при ставке 19 %, руб. |

38143 |

|

2.Индекс доходности (PI), руб. |

1,4 |

|

3.Внутренняя норма доходности (IRR), % |

109 |

|

4.Срок окупаемости (PP), месяцев |

9 мес. |

Анализ эффективности проекта показал, что чистая приведенная стоимость выше нуля (38143 руб.), индекс доходности больше единицы (1,4руб.), внутренняя норма доходности (109 %) больше ставки дисконтирования 19%, срок окупаемости – 9 мес. Все это свидетельствует об эффективности проекта.

7. Анализ рисков

В ходе анализа возможных рисков и выявления среди них наиболее существенных необходимо определить для каждого из них организационные меры по его профилактике и нейтрализации (табл. 13).

Таблица 13 — Оценка вероятности рисков и ущерба от них

|

Вид риска |

Отрицательное влияние на ожидаемую прибыль от реализации проекта |

Меры по предотвращению |

|

Снижение цен конкурентами |

Снижение цен |

Расширение рынка сбыта |

|

Появление новых конкурентов |

Падение продаж или снижение цен |

Введение скидок |

|

Чрезвычайные обстоятельства (пожар, затопление водой) |

Потери средств |

Страхование имущества предприятия |

|

Новые веяния моды |

Потеря дохода |

Анализ тенденций моды |

Таким образом, перечень рисков очень широк, а вероятность каждого типа риска различна, так же как и сумма убытков, которые они могут вызвать. Поэтому от предпринимателя требуется хотя бы ориентировочно оценить то, какие риски для него наиболее вероятны и во что они (в случае их возникновения) могут обойтись фирме.

Заключение

При создании своего дела в любой сфере, возникает необходимость написания бизнес-плана, который будет одновременно и планом и руководством к действию. Только при наличии хорошего проекта возможно эффективное управление предприятием или фирмой. Чем сложнее планируется компания, тем сложнее будет составить правильный бизнес-план, который будет содержать множество аспектов деятельности компании — продажи и финансы, рекламные действия и управление персоналом, логистика и прочее. Но и при создании малого бизнеса написание бизнес-плана необходимо. Хотя финансовые риски не так велики, как при начале крупного инвестиционного проекта, все же неудача может иметь более печальные последствия именно для малого бизнеса. Ведь зачастую предприниматель вкладывает все свои и заемные средства и в случае неудачи второго шанса не будет.

Главная цель бизнес-плана – выработка стратегических решений путем рассмотрения предлагаемого объекта бизнеса с позиций маркетингового синтеза.

В данной работе разработан бизнес-план по пошиву верхней одежды.

В начале открытия бизнеса планируется пошив демисезонных пальто. Далее планируется расширение ассортимента.

Начальные инвестиции для открытия бизнеса 97 670 руб. Инвестирование планируется из собственных и заемных средств.

Анализ эффективности проекта показал, что чистая приведенная стоимость выше нуля (38143 руб.), индекс доходности больше единицы (1,4руб.), внутренняя норма доходности (109 %) больше ставки дисконтирования 19%, срок окупаемости – 9 мес. Все это свидетельствует об эффективности проекта.

Список использованной литературы

- Гражданский Кодекс РФ от 30.11.1994 N 51-ФЗ — Часть 1 принят ГД ФС РФ 21.10.1994/ Полный сборник кодексов РФ – М: ООО «Дом Славянской книги», 2005. – 864 с.

- Налоговый кодекс РФ часть 2 от 5 августа 2000 г. №117 ФЗ. Принят Государственной думой 19 июля 2000 г. Одобрен Советом Федерации 26 июля 2000г. (с изменен., внесенными Постановлениям Конституционного Суда РФ от 22.06.2009 г. №10-П)// Полный сборник кодексов РФ – М: ООО «Дом Славянской книги», 2005. – 864 с.

- Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08 августа 2001 №129 (с изменен. от 27.10.2008 №175). Принят Государственной Думой 13 июля 2001 г. Одобрен Советом Федерации 20 июля 2001// Российская газета. – 2001. – 9 августа.

- Абрамов С.И. Инвестирование / С.И. Абрамов. — М.: Центр экономики и маркетинга, 2009. – 298 с.

- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л.П.Белых. — М.: Банки и биржи, ЮНИТИ, 2009. – 485 с.

- Бизнес-планирование. Шпаргалка. – Инфа-М. – 2009. – 130 с.

- Весенний бизнес. [Электронный ресурс]. Электрон.ст. – Режим доступа к ст.:

- Виленский П.П,, Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционного проекта / Под ред. П.П. Виленского. – И.: Дело, — 2009. — 831 с.

- Гомола А. — Бизнес-планирование. – Academia. -2011 – 144с.

- Горемыкин В. Бизнес-план. Методика разработки. 25 реальных образцов бизнес-плана. – Ось – М. – 2011. – 592с.

- Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов / А. Дамодаран – М., 2008.– 1323 с.

- Дубровин И. Бизнес-планирование на предприятии. Дашков и К. – 2011. – 432 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2010. – 324 с.

- Петухов. С Бизнес-планирование. Как обосновать и реализовать бизнес-проект. / С.Петухов. – Омега-Л. – 2011. – 191 с.

- Психология потребителей и реклама на рынке одежды: поиск, оценка вариантов и покупка Электронный ресурс. Режим доступа: http://www.rustm.net/catalog/article/2139.html

- Российский рынок одежды растет на 27-30% в год. Электронный ресурс. Режим доступа: http://www.retail.ru/news/23076/

- Рынок рублевых облигаций: котировки продолжили движение вверх. [Электронный ресурс]. Режим доступа: . Дата обращения: 12.10.2013г.

- Шарп У.Ф., Александер Г.Дж., БрейлиДж. Инвестиции — Пер. с англ. — М.: ИНФРА-М, 2008. — 288 с.

- Юджин Ф. Бригхэм, Майкл С. Эрхардт. Финансовый менеджмент. – ПИТЕР, 2009. – 959 с.

- Расчет ставки дисконтирования: [Электронный ресурс] / Шабрамова Н. // Электрон.ст. – Режим доступа к ст.:

Приложения

Приложение 1

Отчет о прибылях и убытках

|

Показатель |

Месяц |

|||||||||||

|

1 мес. |

2 мес. |

3 мес. |

4 мес. |

5 мес. |

6 мес. |

7 мес. |

8 мес. |

9 мес. |

10 мес. |

11 мес. |

12 мес. |

|

|

1. Выручка от продаж, тыс.руб. |

120 000 |

120 000 |

120 000 |

160 000 |

160 000 |

160 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

2. Постоянные Затраты |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

6 200 |

|

3. Валовая прибыль (п. 1 – п. 2), тыс.руб. |

113 800 |

113 800 |

113 800 |

153 800 |

153 800 |

153 800 |

193 800 |

193 800 |

193 800 |

193 800 |

193 800 |

193 800 |

|

4. Переменные затраты ( затраты на покупку материалов для пошива пальто) |

108372 |

108372 |

108372 |

144496 |

144496 |

144496 |

180620 |

180620 |

180620 |

180620 |

180620 |

180620 |

|

Количество пальто |

6 |

6 |

6 |

8 |

8 |

8 |

10 |

10 |

10 |

10 |

10 |

10 |

|

Материалы для пошива пальто руб. |

28920 |

28920 |

28920 |

38560 |

38560 |

38560 |

48200 |

48200 |

48200 |

48200 |

48200 |

48200 |

|

Электроэнергия для пошива пальто |

1452 |

1452 |

1452 |

1936 |

1936 |

1936 |

2420 |

2420 |

2420 |

2420 |

2420 |

2420 |

|

Заработная плата ИП (20%) |

24000 |

24000 |

24000 |

32000 |

32000 |

32000 |

40000 |

40000 |

40000 |

40000 |

40000 |

40000 |

|

Заработная плата персонала (15%) |

54000 |

54000 |

54000 |

72000 |

72000 |

72000 |

90000 |

90000 |

90000 |

90000 |

90000 |

90000 |

|

5. Прибыль до налогообложения (п. 3 – п. 4) |

5 428 |

5 428 |

5 428 |

9 304 |

9 304 |

9 304 |

13 180 |

13 180 |

13 180 |

13 180 |

13 180 |

13 180 |

|

6. Налог на прибыль (15,5%) |

841 |

841 |

841 |

1 442 |

1 442 |

1 442 |

2 043 |

2 043 |

2 043 |

2 043 |

2 043 |

2 043 |

|

7. Чистая прибыль (убыток) (п. 5 – п. 6) |

4 587 |

4 587 |

4 587 |

7 862 |

7 862 |

7 862 |

11 137 |

11 137 |

11 137 |

11 137 |

11 137 |

11 137 |

Приложение 2

Кэш-фло проекта

|

Показатель |

0 |

1 мес. |

2 мес. |

3 мес. |

4 мес. |

5 мес. |

6 мес. |

7 мес. |

8 мес. |

9 мес. |

10 мес. |

11 мес. |

12 мес. |

|

I. ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|||||||||||||

|

1. Выручка |

120 000 |

120 000 |

120 000 |

160 000 |

160 000 |

160 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

|

2. Затраты |

108 372 |

108 372 |

108 372 |

144 496 |

144 496 |

144 496 |

180 620 |

180 620 |

180 620 |

180 620 |

180 620 |

180 620 |

|

|

3. Налоги |

841 |

841 |

841 |

1 442 |

1 442 |

1 442 |

2 043 |

2 043 |

2 043 |

2 043 |

2 043 |

2 043 |

|

|

4. Кэш — фло от операционной деятельности (п. 1 – п. 2 – п. 3) |

10 787 |

10 787 |

10 787 |

14 062 |

14 062 |

14 062 |

17 337 |

17 337 |

17 337 |

17 337 |

17 337 |

17 337 |

|

|

II. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|||||||||||||

|

5. Инвестиции (табл. 3.3.2) |

-97 670 |

||||||||||||

|

6. Кэш — фло от инвестиционной деятельности (0 – п. 5) |

-97 670 |

||||||||||||

|

III. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|||||||||||||

|

7. Займы |

70 000 |

||||||||||||

|

8. Собственные средства |

27 670 |

||||||||||||

|

9. Выплата основной суммы кредита |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

-5 833 |

|

|

10. Выплата процентов |

-1 050 |

-963 |

-875 |

-788 |

-700 |

-613 |

-525 |

-438 |

-350 |

-263 |

-175 |

-88 |

|

|

11. Кэш-фло от финансовой деятельности |

-6 883 |

-2 188 |

-2 125 |

-2 063 |

-2 000 |

-1 938 |

-1 875 |

-1 813 |

-1 750 |

-1 688 |

-1 625 |

-1 563 |

|

|

Остаток денежных средств на конец периода (I + II + III) |

3 903 |

8 599 |

8 662 |

11 999 |

12 062 |

12 124 |

15 462 |

15 524 |

15 587 |

15 649 |

15 712 |

15 774 |

|

|

Остаток денежных средств нарастающим итогом |

3 903 |

12 502 |

21 164 |

33 163 |

45 224 |

57 348 |

72 810 |

88 335 |

103 922 |

119 571 |

135 283 |

151 057 |

1 Психология потребителей и реклама на рынке одежды: поиск, оценка вариантов и покупка Электронный ресурс. Режим доступа: http://www.rustm.net/catalog/article/2139.html

2 Российский рынок одежды растет на 27-30% в год. Электронный ресурс. Режим доступа: http://www.Retail.Ru/news/23076/

3 Рынок рублевых облигаций: котировки продолжили движение вверх. [Электронный ресурс]. Режим доступа: . Дата обращения: 12.10.2013г.

25

Готовый бизнес-план швейного цеха верхней одежды

(с фин. расчетами) разработан ЭКЦ «Инвест-Проект» на основе ранее выполненных заказных проектов и показывает, при каких реалистичных условиях бизнес может быть успешным. Активная финансово-экономическая модель бизнес-плана швейного цеха разработана по авторской методике ЭКЦ «Инвест-Проект» с учетом международных рекомендаций UNIDO и требований российских банков специально для организации швейных производств.

Ключевые заказчики бизнес-плана:

- инвесторы и инициаторы проекта

- действующие предприятия для расширения бизнеса

- проектировщики и поставщики оборудования

Возможности бизнес-плана:

- рассчитать экономическую привлекательность проекта в условиях санкций

- оценить перспективы выхода на внутренний и внешний рынок

- обратиться за мерами господдержки

- привлечь частное финансирование

- рассчитать оценочную стоимость для продажи или покупки бизнеса

- контроль реализации инвест-проекта

- объективно оценить состояние предприятия

|

«Организация швейного цеха по пошиву верхней одежды». |

|

|

Дата разработки бизнес-плана |

05.10.2022. |

|

Валюта расчетов |

росс. руб. |

|

Место реализации проекта |

ЦФО / ПФО. |

|

Площадь цеха |

*** м2 в аренде, *** руб. / год. |

|

Период планирования |

5 лет – 60 месяцев (с янв. *** г. по дек. *** г.). |

|

Цель бизнес-плана |

Расчет экономических, производственных и маркетинговых параметров проекта строительства швейного цеха для подтверждения его экономической эффективности и привлечения финансирования. Бизнес-план содержит укрупненные данные по проекту, отражает концепцию предприятия и является техническим заданием для разработки проектной документации и дальнейшей проработки с учетом требований инвестора, органов власти, партнеров, закупщиков. |

|

Концепция проекта |

Планируется долгосрочная аренда цеха и пошив верхней одежды собственного дизайна для реализации через оптовых закупщиков и маркетплейсы. |

|

Отрасль экономики |

Легкая промышленность. |

|

Продукция |

*** ед. верхней одежды для взрослых из текстиля (кроме изделий из кожи), в т.ч.: · пальто мужские и женские в асс. – *** ед. / месяц, · куртки мужские и женские в асс. – *** ед. / месяц, · прочие изделия (кардиганы, манто и пр.) – *** ед. / месяц. Коллекция верхней одежды будет состоять из моделей с размерной линейкой от 42 до 54 размера. |

|

Инициатор проекта |

ООО «Пальтолог». |

|

Анализ рынка

|

В 2021 году в России было произведено 5,41 млн. шт. верхней одежды из текстильных материалов. По сравнению с 2020 годом наблюдался прирост производства на 16%. Прирост обеспечен за счет роста производства пальто и курток в 2021 году.

Наибольшую долю в производстве верхней одежды из текстильных материалов занимают куртки – 53,7%. Пальто и полупальто занимают 22,11% от производства, анораки, ветровки, штормовки – 19,93%.

По всем видам одежды большую часть занимает женская верхняя одежда. Наибольшая доля женской одежды в производстве пальто и полупальто, где 85,7% составляет одежда для женщин.

Куртки с верхом из натурального меха в 2021 году были произведены в количестве 3,33 тыс. штук, что больше, чем в 2020 году на 28,8%.

Верхняя одежда из натурального меха практически всех видов продолжает пользоваться популярностью в России.

В 2021 году средняя цена производителей на пальто с верхом из натурального меха увеличилась на 103,1% и составила 61 482 руб./шт.

Цены производителей на мужские пальто и полупальто увеличились на 6,5% и достигли значения 4 959 руб./шт., на женские пальто увеличились на 18% и достигли значения 5 225 руб./шт.

Мужские куртки упали в цене производителей на 10,9% относительно 2020 года, среднегодовая цена в 2021 году составила 1 659 руб./шт. Женские куртки также стали стоить меньше по цене производителей, цены уменьшились на 15,4% и достигли 2 462

Наблюдается сезонность средних цен производителей верхней одежды – увеличение в осенне-зимний период и снижение в летние месяцы.

Мужская куртка с верхом из плащевых тканей утепленная в 2021 году в среднем стоила 6 823 руб./шт. в рознице, прирост относительно 2020 года составил 1,2%.

Женское демисезонное шерстяное пальто в 2021 году в среднем стоило

Женское пальто и полупальто с верхом из плащевых тканей в 2021 году в среднем стоило 8 194 руб./шт., что на 2,7% выше, чем в 2020 году.

Меховое женское пальто и дубленка в 2021 году стоили в среднем 46 169 руб./шт., что выше, чем в 2020 году на 1,6%. Рост цен на эти товары продолжился и в 2022 году, средняя цена за первое полугодие выросла до 49 410 руб./шт.

Больше всего выручки получено от производства женской верхней одежды из текстильных материалов.

В 2021 году рентабельность предприятий, производящих верхнюю одежду в РФ, составила 10,28%, что относительно высокий показатель.

Основными тенденции на рынке одежды можно назвать: развитие уже известных отечественных брендов, сотрудничество с другими странами (Китай, Турция, Южная Корея, Иран), развитие маркетплейсов и локальных брендов.

В 2025 году ЭКЦ «Инвест-Проект» прогнозирует производство верхней одежды из текстильных материалов в объёме 5,25 тыс. шт., что говорит о плавном восстановлении рынка. Повышение себестоимости производства может привести к увеличению производства одежды из синтетических тканей. |

|

Сбыт продукции |

Реализация готовой одежды планируется: 1. через оптовых закупщиков (владельцев розничных магазинов одежды), 2. через магазины одежды и павильоны одежды в ТЦ, 3. маркетплейсы WildBerries / LaModa / СберМаркет, 4. салоны-ателье верхней одежды, 5. пошив на заказ. |

|

Стратегия развития |

· дозакупка швейного оборудования для увеличения групп готовой продукции; · открытие фирменного магазина, шоу-рума; · участие в отраслевых выставках, продвижение собственного бренда. |

Концепция швейного цеха по производству верхней одежды

По проекту планируется арендовать помещение площадью *** кв. м и отшивать до *** ед. верхней одежды в месяц без собственной розницы. По проекту планируется закупка собственного транспорта для доставки сырья и материалов и дальнейшей транспортировки готовой продукции оптовым покупателям.

Структура производства и цены реализации.

|

Продукция

|

|

|

|

|

Пальто мужские и женские |

*** |

*** |

*** |

|

Куртки мужские и женские |

*** |

*** |

*** |

|

Прочие изделия (кардиганы, манто и пр.) |

*** |

*** |

*** |

|

Итого: |

*** |

*** |

*** |

При изменении структуры пошива или отпускных цен на готовую продукцию бизнес-план требуется пересчитать.

Целевые параметры швейного цеха.

|

Показатель

|

|

|

Цена реализации, руб. / ед. |

*** |

|

Полная себестоимость, руб. / ед. |

*** |

|

Наценка |

*** |

|

Себестоимость сырья, материалов, руб. / ед. |

*** |

|

Выручка цеха, руб. / месяц |

*** |

|

Выручка цеха, руб. / год |

*** |

Таким образом, при выходе на проектную мощность в *** ед. готовой продукции выручка от реализации верхней одежды составляет *** руб. / месяц при средней наценке ***%.

Потребность в инвестициях

Стоимость создания материально-технической базы швейного цеха составляет 11 730 490 руб. и 2 170 000 руб. нормируемых оборотных средств, необходимых для оплаты налогов, зарплат и операционных затрат до выхода проекта на самоокупаемость. Таким образом, для реализации проекта требуется инвестировать 13 900 000

руб.

Условия привлечения и возврата инвестиций

Планируется, что проект будет финансироваться за счет собственных средств инициатора проекта по следующей схеме:

· 13 900 000 руб. (100% инвестиций) инвестируется в ***-м месяце от начала проекта, возврат инвестиций – с ***-го по ***-й месяц включительно.

Таким образом, срок окупаемости проекта

составляет *** года (*** месяц).

Сроки реализации проекта:

- кап. вложения: январь *** г.,

- начало производства и поступления выручки: март *** г.,

- выход на самоокупаемость предприятия: сентябрь *** г.,

- выход на проектную мощность: декабрь *** г.,

- возврат вложенных средств: ноябрь *** г. – май *** г.

Налоговый режим проекта

Планируется Упрощенная система налогообложения (УСН) ИП:

- УСН – по ставке ***% на разницу между выручкой и операционным затратами,

- страховые взносы – ***% от МРОТ (*** руб. / месяц), по ставке ***% на сумму ФОТ, превышающую МРОТ,

- транспортный налог – из расчета *** руб. / л.с. при суммарной мощности *** л.с.

Итого налоговая нагрузка: в среднем по ***

руб. / год после выхода на проектную мощность.

Доля налогов в выручке: ***% (при доле <20% оптимизация не планируется).

Персонал цеха

Для обеспечения эффективной деятельности швейного цеха планируется создать *** новых рабочих мест с фондом оплаты труда ***

руб. / месяц (без НДФЛ; страховые взносы начисляются дополнительно).

Средняя з/п по предприятию: *** руб. / чел. / месяц (без НДФЛ).

Доля ФОТ в выручке при выходе на плановую загрузку: ***% от выручки.

Точка безубыточности проекта

Безубыточный объем продаж наступает при достижении ***% от плановой выручки. Превышение точки безубыточности дает рост прибыли ***% на каждый 1% превышения.

По объему продукции: *** ед. / месяц.

По выручке: *** руб. / месяц.

Чистая прибыль

Чистая прибыль за прогнозный период после возврата вложенных средств составит *** руб., что соответствует в среднем по ***

руб. в год.

Рентабельность по чистой прибыли: ***%.

Риски

Уровень рисков по проекту оценивается как «высокий» и относится к следующим рискам:

- к риску превышения стоимости швейного оборудования;

- к риску превышения фонда оплаты труда;

- к риску превышения запланированной себестоимости сырья, материалов, фурнитуры, аксессуаров;

- к невыполнению плана по объему продаж при запланированных ценах;

- к отсутствию спроса на конкретные модели верхней одежды вследствие вкусовых предпочтений потребителей.

Итого готовый бизнес-план швейного цеха (с фин. расчетами) содержит 142 страницы, 50 таблиц, 35 графиков, 16 диаграмм.

Готовый бизнес-план швейного цеха может быть модифицирован под Ваш проект:

- по региону размещения;

- по ассортименту выпускаемой продукции;

- по объёму перерабатываемого сырья;

- по любым технико-экономическим параметрам проекта;

- по ценовой политике;

- по источнику финансирования (банк / собственные средства / инвестор / господдержка).

Бизнес-планы, разрабатываемые ЭКЦ «Инвест-Проект», учитывают ключевые требования заказчиков, банков, инвесторов, органов власти, других заинтересованных сторон, при этом дают существенно больше полезной информации, поэтому принимаются с первого предъявления без поправок или с минимальными уточнениями.

Финансово-экономическая модель бизнес-плана швейного цеха

Фин. модель бизнес-плана разработана ЭКЦ «Инвест-Проект» в программной среде Excel. Фин. модель содержит все технико-экономические и финансовые параметры, которые требуют банки, инвесторы, фонды, органы власти, и которые интересны самим заказчикам:

- исходные показатели проекта

- структура инвестиций

- условия финансирования

- календарный план

- поступления (план выручки в натуральном и стоимостном выражении)

- текущие и прямые затраты предприятия

- фонд оплаты труда

- налоги

- план движения денежных средств (cash flow)

- план прибылей и убытков (P&L)

- кредиты и проценты (для кредитных проектов)

- расчет NPV, PI, IRR, DPBP проекта

- анализ чувствительности NPV (по 5 ключевым параметрам проекта)

- точка безубыточности

- финансовый анализ

- резюме проекта (ключевые показатели).

Для покупки готового или заказа бизнес-плана швейного цеха обращайтесь contact@expertcc.ru или +7 (495) 617-39-02.

Содержание бизнес-плана швейного цеха верхней одежды

|

1. РЕЗЮМЕ ПРОЕКТА |

5 |

|

2. МАРКЕТИНГОВЫЙ ОБЗОР РЫНКА |

21 |

|

2.1. Ключевые макроэкономические показатели |

21 |

|

2.2. Производство верхней одежды в России |

22 |

|

2.2.1. Производство верхней одежды из текстильных материалов по видам |

22 |

|

2.2.2. Производство трикотажной и вязаной верхней одежды |

26 |

|

2.2.3. Производство прочих видов верхней одежды |

27 |

|

2.3. Цены на верхнюю одежду в России |

49 |

|

2.3.1. Средние цены производителей на верхнюю одежду |

49 |

|

2.3.2. Розничные цены на верхнюю одежду |

55 |

|

2.4. Финансовое состояние рынка верхней одежды |

60 |

|

2.4.1. Выручка от производства верхней одежды |

60 |

|

2.4.2. Чистая прибыль (убыток) от производства верхней одежды |

62 |

|

2.4.3. Рентабельность рынка верхней одежды |

63 |

|

2.5. Крупнейшие производители верхней одежды в РФ |

64 |

|

2.6. Тенденции рынка одежды в РФ |

66 |

|

3. ПРОИЗВОДСТВЕННЫЙ ПЛАН |

70 |

|

3.1. Месторасположение и площади швейного цеха |

70 |

|

3.2. Основные сырье и материалы для пошива верхней одежды |

70 |

|

3.3. Участки швейного производства |

71 |

|

3.4. Перечень и стоимость швейного оборудования |

72 |

|

3.5. План производства верхней одежды |

73 |

|

3.6. План выручки от продаж верхней одежды |

78 |

|

3.7. Параметры текущих затрат по проекту |

82 |

|

3.8. План текущих затрат |

83 |

|

3.9. Параметры прямых затрат по проекту |

87 |

|

3.10. План прямых затрат |

88 |

|

3.11. Финансовый анализ проекта |

92 |

|

4. ПЕРСОНАЛ ПРОЕКТА |

94 |

|

4.1. Потребность в персонале и фонд оплаты труда |

94 |

|

5. ИНВЕСТИЦИОННЫЙ ПЛАН |

98 |

|

5.1. Структура и объем необходимых инвестиций |

98 |

|

5.2. Календарный план финансирования и реализации проекта |

100 |

|

5.3. Рекомендуемые условия привлечения и возврата инвестиций |

101 |

|

6. ОЦЕНКА РИСКОВ И ПУТЕЙ ИХ СОКРАЩЕНИЯ |

102 |

|

6.1. Качественный анализ рисков |

102 |

|

6.2. Точка безубыточности |

102 |

|

6.3. Анализ чувствительности NPV |

105 |

|

7. ФИНАНСОВЫЙ ПЛАН ПРОЕКТА |

108 |

|

7.1. Основные предположения к расчетам |

108 |

|

7.2. План движения денежных средств (cash flow) |

110 |

|

7.3. План прибылей и убытков (ОПУ) |

119 |

|

7.4. Налогообложение |

127 |

|

7.5. Прогноз доходов кредитора |

131 |

|

7.6. Прогноз доходов владельца проекта |

135 |

|

8. О РАЗРАБОТЧИКЕ |

142 |

Итого готовый бизнес-план швейного цеха содержит 142 страницы, 50 таблиц, 35 графиков, 16 диаграмм.

Список таблиц

Таблица 1. Структура производства и цены реализации.

Таблица 2. Целевые параметры швейного цеха.

Таблица 3. Структура и объем инвестиций (руб.).

Таблица 4. Показатели эффективности проекта.

Таблица 5. Производство верхней одежды из текстильных материалов по видам в РФ, 2017-июль 2022 гг., тыс. шт.

Таблица 6. Структура производства верхней одежды из текстильных материалов по полу, 2017 – 2021 гг.

Таблица 7. Производство трикотажной и вязаной верхней одежды в РФ, 2017-июль 2022 гг., тыс. шт.

Таблица 8. Остальные виды верхней одежды в РФ, 2017 – июль 2022 гг., шт.

Таблица 9. Динамика производства верхней одежды в РФ, 2017 – 2021 гг., тыс. шт.

Таблица 10. Средние цены производителей на верхнюю одежду в РФ, 2017-август 2022 гг., руб./шт.

Таблица 11. Динамика средних цен производителей верхней одежды из текстильных материалов в РФ помесячно, 2017 – август 2022 гг., руб./шт.

Таблица 12. Среднегодовые потребительские цены на верхнюю одежду в РФ, 2018 – август 2022 гг., руб./шт.

Таблица 13. Средние потребительские цены на верхнюю одежду в РФ, 2018 – август 2022 гг., руб./шт.

Таблица 14. Объём выручки от производства верхней одежды в РФ, 2017 – март 2022 гг., тыс. руб.

Таблица 15. Выручка от производства верхней одежды по субъектам РФ, 2021 г., тыс. руб.

Таблица 16. Чистая прибыль предприятий, занимающихся производством верхней одежды в РФ, 2017-2021 гг., тыс. руб.

Таблица 17. Уровень рентабельности предприятий, занимающихся производством верхней одежды, в РФ, 2017-март 2022 гг., %

Таблица 18. ТОП-50 организаций, занимающихся производство верхней одежды, по выручке в РФ, 2021 г.

Таблица 19. Локальные бренды, которые могут занять освободившуюся нишу на отечественном рынке одежды.

Таблица 20. Структура площадей швейного цеха.

Таблица 21. Оборудование для швейных цехов.

Таблица 22. Структура производства и цены реализации.

Таблица 23. Целевые параметры швейного цеха.

Таблица 24. План производства верхней одежды помесячно, 2023-2027 гг., ед.

Таблица 25. План производства верхней одежды по годам, 2023-2027 гг., ед.

Таблица 26. План выручки помесячно, 2023-2027 гг., руб.

Таблица 27. План выручки по годам, 2023-2027 гг., руб.

Таблица 28. Параметры текущих затрат швейного цеха.

Таблица 29. План текущих затрат помесячно, 2023-2027 гг., руб.

Таблица 30. План текущих затрат по годам, 2023-2027 гг., руб.

Таблица 31. Параметры прямых затрат.

Таблица 32. План прямых затрат помесячно, 2023-2027 гг., руб.

Таблица 33. План прямых затрат по годам, 2023-2027 гг., руб.

Таблица 34. Финансовый анализ проекта (5-й год).

Таблица 35. Персонал швейного цеха и ФОТ.

Таблица 36. План привлечения персонала и ФОТ помесячно, 2023-2027 гг., руб. и чел.

Таблица 37. План привлечения персонала и ФОТ по годам, 2023-2027 гг., руб. и чел.

Таблица 38. Структура и объем инвестиций (руб.).

Таблица 39. Календарный план реализации проекта.

Таблица 40. Расчет точки безубыточности.

Таблица 41. Чувствительность NPV к изменениям ключевых параметров проекта.

Таблица 42. План движения денежных средств помесячно, 2023-2027 гг., руб.

Таблица 43. План движения денежных средств по годам, 2023-2027 гг., руб.

Таблица 44. План прибылей и убытков помесячно, 2023-2027 гг., руб.

Таблица 45. Ключевые показатели ОПУ.

Таблица 46. Налогообложение помесячно, 2023-2027 гг., руб.

Таблица 47. Налогообложение по годам, 2023-2027 гг., руб.

Таблица 48. План получения и погашения долга (руб.).

Таблица 49. Показатели эффективности инвестиций.

Таблица 50. NPV проекта и недисконтированный денежный поток помесячно, 2023-2027 гг., руб.

Список графиков

График 1. План поступления выручки (руб.).

График 2. План производства (ед.).

График 3. План текущих затрат (руб.).

График 4. План прямых затрат (руб.).

График 5. Получение и погашение долга (руб.).

График 6. Динамика чистой прибыли (руб.).

График 7. NPV проекта и недисконтированный денежный поток (руб.).

График 8. Динамика инфляции и ВВП России, 2003-2023 (прогноз), %.

График 9. Динамика производства верхней одежды из текстильных материалов в РФ, 2017-июль 2022 гг., тыс. шт.

График 10. Динамика производства верхней трикотажной и вязаной одежды в РФ, 2017-июль 2022 гг., тыс. шт.

График 11. Динамика средних цен производителей на пальто и куртки в РФ, 2018 – июль 2022 гг., руб./шт.

График 12. Динамика потребительских цен на верхнюю одежду в РФ, 2018 — август 2022 гг., руб./шт.

График 13. Динамика выручки от производства верхней одежды, 2017 — март 2022 гг., тыс. руб.

График 14. Динамика чистой прибыли предприятий, занимающихся производством верхней одежды в РФ, 2017-2021 гг., тыс. руб.

График 15. Динамика уровня рентабельность производства верхней одежды, 2017 — март 2022 гг., %.

График 16. Прогноз производства верхней одежды из текстильных материалов в России до 2025 г., тыс. шт.

График 17. План производства, ед.

График 18. План поступления выручки (руб.).

График 19. План текущих затрат (руб.).

График 20. План прямых затрат (руб.).

График 21. Доля ФОТ в выручке (%).

График 22. Расчет точки безубыточности (руб.).

График 23. Чувствительность NPV к изменениям ключевых параметров проекта.

График 24. Выручка и чистая прибыль (руб.).

График 25. EBITDA и чистая прибыль (руб.).

График 26. Рентабельность, %.

График 27. Выручка, затраты, прибыль (руб.).

График 28. Динамика чистой прибыли (руб.).

График 29. Финансовые результаты (руб.).

График 30. Налоговая нагрузка (%).

График 31. Получение и погашение долга (руб.).

График 32. Обслуживание долга (руб.).

График 33. Чувствительность NPV к ставке дисконтирования.

График 34. NPV проекта и недисконтированный денежный поток (руб.).

График 35. Остаток ДС у предприятия нарастающим итогом (руб.).

Список диаграмм

Диаграмма 1. Структура производства верхней одежды из текстильных материалов, 2021 г.

Диаграмма 2. Региональная структура производства пальто и полупальто из текстильных материалов в РФ, 2021 г.

Диаграмма 3. Региональная структура производства курток из текстильных материалов в РФ, 2021 г.

Диаграмма 4. Региональная структура производства плащей из текстильных материалов в РФ, 2021 г.

Диаграмма 5. Региональная структура производства ветровок и анораков из текстильных материалов в РФ, 2021 г.

Диаграмма 6. Региональная структура производства верхней трикотажной и вязаной одежды в РФ, 2021 г.

Диаграмма 7. Региональная структура выручки от производства верхней одежды в РФ, 2021 г.

Диаграмма 8. Структура магазинов одежды, приостановивших в 2022 г. деятельность на территории России, %.

Диаграмма 9. Структура отечественных брендов одежды, весна 2022 г.

Диаграмма 10. Структура производства верхней одежды (ед.).

Диаграмма 11. Структура выручки цеха (руб.).

Диаграмма 12. Структура текущих затрат (%).

Диаграмма 13. Структура прямых затрат (%).

Диаграмма 14. Структура затрат в 5-м году реализации проекта (%).

Диаграмма 15. Структура первоначальных инвестиций.

Диаграмма 16. Структура налоговых отчислений (%).

Итого готовый бизнес-план швейного цеха содержит 142 страницы, 50 таблиц, 35 графиков, 16 диаграмм.

ФГБОУ ВПО «Пермский

государственная академия искусства и

культуры» Факультет культурологи

Кафедра

социально-культурной сферы.

Бизнес-план по пошиву верхней одежды

Исполнитель:

Коровина К.С.

Студентка

М11-1Б

К.т.н.,доцент,преподаватель

Кузнецов Андрей

Геннадьевич

Пермь

2014г.

Содержание

1.

Резюме проекта 4

2.

Описание продукта 5

3.

План маркетинга 5

Российский

рынок одежды растет на 27-30% в год.

Электронный ресурс. Режим доступа:

http://www.retail.ru/news/23076/ 6

4.

Организационный план 10

5.

Производственный план 11

6.Финансовый

план 14

7.

Анализ рисков 21

Заключение 22

Список

использованной литературы 23

Приложения 25

Введение

Актуальность

выбранной темы заключается в том, что

на современном этапе одной из основных

тенденций развития экономики выдвигается

опережающее развитие предприятий

сервиса, что предопределяет постоянный

поиск ее количественного роста и

качественного совершенствования. Важная