Деятельность практически любой компании включает выполнение проектов. Для развития компании необходимо контролировать затраты и оценивать эффективность каждого проекта. Проектный управленческий учет предоставляет возможность собственникам и руководителям компаний получать своевременную и корректную информацию по компании в целом и по каждому проекту в отдельности.

Основные приемы и методы управления финансами проектов – в нашей публикации.

Что такое проектный управленческий учет и в каких организациях он применяется?

Многие компании используют проектный учет в своей деятельности. Он позволяет получить больше информации о положении дел в компании, при этом проекты могут быть разного масштаба и сложности.

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Каждый проект характеризуется, по меньшей мере:

- Целью выполнения проекта

- Конечными сроками существования

- Выделенной суммой бюджета

Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, они осуществляются за счет капитальных вложений.

Совокупность внутренних проектов представляет собой Инвестиционный бюджет.

Независимо от вида проекта, для корректного расчета финансовых показателей каждого проекта необходимо организовать раздельный сбор фактических показателей.

Компании, выполняющие проекты для внешних Заказчиков, являются проектно-ориентированными компаниями. К таким компаниям можно отнести:

- Консалтинговые компании

- Строительные компании

- Инжиниринговые компании

- Аудиторские компании

- IT-компании по внедрению и разработке ПО

- Компании по разработке дизайна и др.

Все они должны учитывать особенности проектной деятельности при формировании учетной политики управленческого учета.

Особенности организации управленческого учета проектной деятельности

Если компания ведет несколько внешних проектов одновременно, то и управленческий учет должен учитывать все особенности бизнеса. Помимо основных отчетов, агрегирующих показатели проектов по компании в целом (Отчет по доходам и расходам, Отчет по движению денежных средств, Управленческий баланс), необходимо формировать дополнительно следующие отчеты:

- Отчет по маржинальной стоимости в разрезе проектов

- Расчет рентабельности по проектам

- Распределение денежных потоков по проектам

- План-факт БДР по проектам

- План-факт БДДС по проектам

Управленческий учет по проектам в процессе постановки и внедрения требует индивидуального подхода для каждой компании. Необходимо решить ряд методологических вопросов и зафиксировать их в учетной политике для целей ведения управленческого учета. Они касаются:

- Формирования структуры прямых затрат

- Распределения накладных расходов между проектами

- Разработки методики трансфертного ценообразования при работе над проектом разными подразделениями

- Учета коммерческих затрат, формирующихся перед началом проекта и направленных на его заключение

Чем точнее будут описаны данные методики, тем более точным будет оценка рентабельности проекта, его финансовой эффективности.

Формирование структуры прямых затрат

Если основные затраты компании составляют затраты на персонал (консалтинг, IT-разработчики, аудиторские компании и др.), и при этом сотрудники могут работать на нескольких проектах сразу, хорошим решением распределения основных затрат на проекты для управленческого учета будет распределение по фактически отработанному времени. Это позволит не только отслеживать рентабельность проектов по договорам с фиксированной ценой, но и контролировать выполнение проекта, если система учета рабочего времени позволяет привязать затраченное время к графику выполнения проекта.

Распределение накладных расходов между проектами

Помимо прямых расходов (ФОТ и налоги с зарплаты сотрудников, непосредственно занятых в проектах), в проектно-ориентированных компаниях возникают накладные расходы, распределение которых между проектами является нетривиальной задачей.

Существует несколько вариантов решения. Наиболее часто используют следующие:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Методика трансфертного ценообразования

При осуществлении проектной деятельности компания может использовать методику внутреннего субподряда. В этом случае подразделение (ЦФО), отвечающее за выполнение проекта, становится внутренним заказчиком ресурсов других подразделений (ЦФО).

Важной задачей является определение трансфертной цены внутренних подразделений. Для этих целей может использовать несколько методов:

- метод сопоставления рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли;

- метод цены независимой оценки.

В большинстве случаев используется метод сопоставления рыночных цен на аналогичные работы с применением поправочного коэффициента.

Идентичность работ и товаров определяется на основании открытой информацией по рынку в соответствии со следующими показателями сходства:

- Идентичные товары. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

Этот метод удобно применять в децентрализованных компаниях, когда отдельные подразделения относительно свободны в выборе внутренних или внешних покупателей и продавцов, например, когда работы могут не только использоваться внутри компании, но и реализоваться на сторону.

Если подразделения-«поставщики» используются только внутри компании или рынок этих услуг/товаров некрупный, можно использовать установку цен на основании внутренних затрат подразделения (ЦФО). Подразделение, передающее свою продукцию, использует ценообразование на базе маржинальных затрат плюс надбавка или наценка к общим затратам. При этом размер коэффициента компенсирования постоянных затрат зависит от объема реализованных работ, товаров.

Так, с ростом объема роль переменных расходов в себестоимости единицы продукции (услуги) возрастает, а значимость постоянных затрат, соответственно, падает, что ведет к уменьшению коэффициента компенсирования.

Учет коммерческих затрат, формирующихся перед началом проекта

Перед началом проекта компания несет затраты на его предпродажную подготовку. Эти затраты могут включать не только стоимость привлекаемых для участия в них трудовых ресурсов, но и командировочные расходы, приобретение материалов и оборудования, и составлять существенные суммы. В момент заключения договора на проект все накопленные затраты могут переноситься на этот проект, либо в противном случае списываться на прибыль компании.

Способы автоматизации проектного учета

Для успешного финансового исполнения проектов компании система управленческого учета должна решать следующие задачи:

- Составление бюджетов проектов, настройку правил их консолидации;

- Формирование корректной себестоимости проектов и анализ план-фактных отклонений;

- Контроль и управление денежными потоками проектов;

- Прогнозирование доходов и расходов с учетом потребностей по проектам;

- Актуализация бюджетов проектов при изменении графика выполнения и объема работ по проекту.

Управленческий учет в Excel

Если компания небольшая, то бюджетирование проектов можно осуществлять в Excel, а собирать факт из 1С:Бухгалтерии. Excel имеет достаточный функционал для формирования основных отчетов по проектам и по компании в целом:

- Отчет по доходам и расходам;

- Отчет по движению денежных средств;

- Баланс.

Многие компании используют Excel (Google таблицы) в связке с системой учета рабочего времени по проектам. Они позволяют точнее распределить затраты по проектам. Настраивается выгрузка данных о временных затратах сотрудников на проекты из систем учета рабочего времени и бухгалтерской программы в Excel или Google таблицы. Затем эти данные группируются, разносятся по проектам, после чего анализируются финансовые результаты каждого проекта.

При увеличении количества проектов и повышении сложности финансовых потоков внутри компании происходит увеличение количества таблиц Excel. Это влечет многократное увеличение сложности поддержки корректного учета в огромных связанных таблицах. Данная ситуация может приводить к неточностям при расчетах и, как следствие, к ошибкам при принятии управленческих решений.

Использование онлайн-сервисов для управленческого учета

Для автоматизации проектного управленческого учета можно использовать готовые онлайн-сервисы, поддерживающие разделение учета по проектам. Например, сервис «Управленка», разработанный на базе 1С:Бухгалтерии.

С помощью сервиса можно получить оперативную информацию как по финансам компании в целом, так и по каждому проекту в отдельности, рассчитать прибыль и рентабельность проектов кассовым способом.

Рис. 1 Сервис «Управленка»

Для формирования полноценной отчетности по проектам нужно:

- Указать статьи денежных операций

Когда вы добавляете операцию вручную, вы указываете для нее статью. Чтобы изменить статью у существующей операции, нажмите на эту операцию в таблице и измените поле «Статья». Сохраните операцию. - Указать проекты для операций

Проекты нужны для разделения прибыли/убытков по проектам и оценки рентабельности проектов. Добавление проектов осуществляется на закладке «Проекты». - Указать несколько статей и проектов для одной операции

Итоговая сумма всех частей должна совпадать с общей суммой операции.

В сервисе можно запланировать платежи по проектам и избегать кассовых разрывов в компании. Источником информации для планирования поступления денежных средств по проектам служат договоры с заказчиками (планируемые доходы и сроки выплат). Расходы планируются на основании информация от руководителей проектов, какие затраты на субподряд ожидаются.

Обязательные платежи загружаются из «1С: Бухгалтерии». На основе этих данных строится прогноз движения денежных средств и платежный календарь, который позволяет управлять наличием денежных средств.

Также сервис предлагает ряд возможностей для качественной автоматизации финансового учета в проектных организациях:

- Автоматизированную синхронизацию управленческого учета с банками

- Формирование информации по прибыльности различных проектов

- Планирование предстоящих платежей и поступлений ДС

Сервис сразу решает ряд проблем внедрения управленческого учета и предлагает:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость облачного решения

Рис. 2 Платежный календарь

Дополнительно заказав услугу аутсорсинга управленческого учета, вы поручите решение методологических вопросов команде аналитиков, а сами целиком посвятите себя управлению бизнесом.

В объем консультационной поддержки входит:

- помощь в первичной настройке «Управленки», добавлении статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проектов каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с «Управленкой».

Специализированные решения для управленческого учета на базе 1С

Для составления и контроля бюджета проекта могут использоваться специализированные программы автоматизации управленческого учета на базе 1С. Одной из таких программ является WA: Финансист – отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета. Данное решение позволяет учитывать в бюджете проекта совокупные затраты на работы по проекту: прямые и косвенные.

Прямые затраты в документе «Бюджет» проекта складываются из следующих категорий:

- Категория «Персонал»: затраты на сотрудников, необходимые для выполнения проекта, в том числе количество рабочих часов, которое они затратят на проект, и их часовую ставку;

- Категория «Оборудование»: стоимость оборудования и инструментов, необходимых для выполнения объема работ;

- Категория «Поставщики»: подрядчики и поставщики, которые будут задействованы в проекте, и условия договоров с ними;

- Категория «Транспортные расходы»: транспортные расходы, которые будут понесены в рамках проекта;

- Категория «Дополнительно»: дополнительные расходы, которые будут понесены для выполнения всех задач и мероприятий проекта: связь, копировальные услуги и прочее.

Кроме того, необходимо определить и оценить стоимость косвенных затрат проекта.

Косвенные затраты (накладные расходы) – это затраты, которые относятся к общим целям проекта, но не могут быть отнесены к конкретным видам деятельности и задачам. Общая сумма косвенных затрат должна быть добавлена к бюджетным расчетам. «WA: Финансист» позволяет производить расчет экономической эффективности бюджета проекта. С помощью этого анализа определяется, обеспечивает ли бюджет максимальную эффективность проекта с точки зрения затрат, которые будут понесены для целей и задач проекта.

Финансовый учет — актуальная тема для многих растущих софтверных компаний. Особенно если компания занимается заказной разработкой ПО или внедрением ИТ-решений: по мере роста компании число проектов растет, денежные потоки становится сложно контролировать и становится очевидно, что нужен системный подход.

Мы попросили поделиться опытом управления финансами в ИТ-компании финансового директора CodeInside Елену Емелину.

CodeInside — ИТ-разработчик с офисом в Пензе. Компания с 2009 года разрабатывает программное обеспечение для госструктур, коммерческих компаний в России и за рубежом. В 2017 году CodeInside закрепилась и в рейтинге международных IT-разработчиков Top Custom Software Development Companies.

Елена, придя в CodeInside из лизинговой компании, в которой получила хороший опыт организации денежных потоков, полностью выстроила управленческий учет, расширила горизонты планирования бюджетов, создала систему контроля рентабельности проектной деятельности. Елена рассказала для блога Seeneco о том, как организован сейчас учет в их компании, и на какие вещи в управлении финансами нужно обратить внимание ИТ-предпринимателям.

Модели ценообразования в ИТ-проектах

Не секрет, что основной ресурс любой ИТ-компании – это люди. Именно их знания, умения и компетенции, выраженные в услугах для заказчиков, приносят деньги. Но это и основная статья затрат. Поэтому от того, как компания управляет этим ресурсом, и зависит ее денежный поток.

Сначала нужно отметить, что наша компания работает по двум моделям проектного ценообразования – Fixed Price и Time&Materials. Первая модель – это традиционная модель проектной разработки, когда заказчик и менеджер проекта определяют в техзадании весь объем работ, согласовывают фиксированный бюджет и точные сроки реализации проекта. В Fixed Price (или Fixed Fee) клиенты оплачивают конечный результат, а исполнитель – время своих разработчиков. В этом случае, если программисты проведут больше времени за разработкой, а бюджет не изменится, то прибыль компании снижается. Поэтому тут много зависит от умения менеджеров оценить заранее трудозатраты. Хотя риски и форс-мажоры могут возникнуть в любом проекте.

Вторая модель – Time&Materials (T&M) – это оплата заказчиком фактически затраченных ресурсов – времени разработчика. Сейчас такая методика встречается все чаще и чаще, и все больше наших проектов переходит также на эту модель. Конечно, она несет гораздо меньше рисков для нас. Но и для заказчика имеет свои плюсы, когда высока степень неопределенности. Безусловно, что с заказчиком при этом важно определить предел рентабельности, чтобы были определенные рамки конечного бюджета.

Как для проектов с фиксированной ценой, так и проектов Time&Materials важно иметь систему учета, которая показывает, каков общий бюджет, сколько уже сделано, какое количество часов при этом потрачено.

Особенности проектного учета

В нашей компании несколько десятков разработчиков и одновременно несколько разных проектов. Один сотрудник не работает постоянно над одним проектом. Часть рабочего времени он уделяет одному проекту, часть – другому. Может в течение дня выполнять различные задачи для нескольких проектов. Кроме этого, проекты заканчиваются, появляются новые, кто-то из сотрудников уходит в отпуск, кого-то нанимают на работу.

Чтобы во всем этом потоке корректно рассчитать, сколько же конкретный проект стоит для компании, мы настроили выгрузку данных о временных затратах сотрудников на проекты из системы тайм- и таск-менеджера (мы используем сервис Assembla). Далее, на основе этих данных уже в Google-таблицах группируются и анализируются финансовые результаты. Сейчас мы собираем данные по факту, но движемся к тому, чтобы оценивать рентабельность в real-time: сколько сделано, сколько часов потрачено и каков общий бюджет, чтобы мы заранее видели, когда мы приближаемся к тому, что мы «потратили» весь бюджет проекта.

Оценка рентабельности проектов

Четкий учет и распределение времени по проектам дает возможность оценивать рентабельность проекта. Расчет рентабельности мы строим на основе метода начислений – то есть на основе признания доходов и расходов проекта, – независимо от фактического времени поступлений и выплат денежных средств.

Проектный учет методом начисления позволяет разбивать денежные потоки по отдельным задачам. В итоге становится видно, сколько каждый заказчик заплатил и какую долю он нам приносит в общей выручке. Причем важен не сам валовый доход, а чистая прибыль от конкретного проекта. Миллионный бюджет, десятки программистов и множество задач в сухих цифрах могут обернуться мизерной прибылью.

Некоторые проекты у нас показывали низкую рентабельность. Если мы видим, что работать невыгодно – отказываемся от такого проекта, если заказчик не готов повысить стоимость.

Проект может становиться менее рентабельным из-за выполнения гарантийных обязательств. Это может случиться, когда проект уже сдан, но по договору нужно внести корректировки в программу. Такую работу компания оплачивает разработчикам самостоятельно, и заказчик не компенсирует такие затраты. Метод начисления выявляет подобные траты: проект уже закончился, выручка и основная себестоимость по нему начислена, а сотрудники продолжают работать над устранением недоработок. Анализ таких ситуаций позволял нам принимать более взвешенные управленческие решения на будущее.

Точки контроля и финансовые показатели

Раз в месяц мы в Codeinside – руководители, заместители, менеджеры – собираемся и для анализа финансовой ситуации по проектам и в целом по компании. Мы отслеживаем и обсуждаем ряд показателей:

- Себестоимость проектов: как выше уже сказали, мы вычисляем, сколько реально затрат мы понесли на реализацию проекта. При оплате по схеме Fix Price списываем эти траты из прибыли, а при Time&Materials можем переложить на оплату заказчиком.

- Количество продуктивного времени и потерь: финансовая эффективность складываются в нашей сфере из того, как расходуется время наших сотрудников, поэтому мы отслеживаем, как программисты отчитываются в системе учета. К примеру, если на проекты списано не 168 часов, а всего 130, пытаемся вычислить, что происходило в неучтенное время – решение внутренних задач, горящие хвосты, перекуры и кофе-брейки.

- Структура косвенных расходов: определяем, сколько денег потратили на аренду, развитие сотрудников, административный персонал и другие косвенные расходы.

- Чистая прогнозируемая прибыль от предлагаемых проектов: выбираем интересные заказы, обсуждаем бюджет, рассчитываем рентабельность.

- Планируемые расходы и поступления: анализируем прогноз денежного потока, сверяем платежный календарь, намечаем управление свободными средствами.

С такой информацией проще принимать управленческие решения. Это позволяет находить точки роста и повышать эффективность работы.

Планирование финансов

Раньше планирование финансов в нашей компании велось на относительно короткий срок. Сейчас горизонт планирования – 1 год.

Источник информации для планирования – это договора с заказчиками (планируемые доходы и сроки выплат) и информация от менеджеров проектов какие трудозатраты и расходы ожидаются. Постоянные расходы, как правило, нам известны, по предыдущим периодам. Плюс мы закладываем некоторую дельту.

На основе этого строится прогноз движения денежных средств и платежный календарь, который позволяет управлять наличием денежных средств:

- Поступления и расходования разносим на ближайшие месяцы так, чтобы не возникало кассовых разрывов, а временно свободные деньги были размещены на депозите.

- Поскольку мы как ИТ-компания имеем льготы по размерам страховых взносов, при условии, что сумма доходов от профильной деятельности составляет более 90%, – мы следим за структурой доходов внутри квартала.

Управление свободными деньгами

В Codeinside мы стараемся, чтобы деньги всегда работали, а не лежали на расчетном счете без дела. Полученная выручка хранится на депозите и к определенному сроку поступает на счет для оплаты ФОТ (зарплаты, страховые взносы, больничные и отпускные), налогов или аренды. Аванс выплачивается 20-го числа, зарплата – 5-го, затем уплата налогов – таки образом всегда легко просчитать, к какому дню, сколько денег понадобится. Именно к этому сроку деньги переводятся на расчетный счет. При этом там всегда есть небольшой резерв на неотложные нужды. Все остальное на депозите.

Банки предлагают депозиты для юридических лиц, где можно частично снимать средства в любой момент. Нет ничего страшного в том, чтобы полностью отозвать деньги досрочно – потеряны будут только проценты.

Рекомендации для ИТ-компании

Если вы начинающий предприниматель в ИТ-сфере или у вас в штате нет профессионального финансиста, есть ряд важных вещей, сделав которые вам будет проще управлять компанией и контролировать ее финансовое состояние. Вот некоторые из них:

- Введите учет рабочего времени сотрудников: введите дисциплину распределять рабочее время по проектам, задачам. В этом вам могут помочь множество специальных инструментов и сервисов.

- Определите стоимость часа каждого программиста: для ориентира можно взять текущую зарплату сотрудника и данные о заработке аналогичных специалистов по рынку.

- Старайтесь эффективно распределять трудозатраты по проектам: на проект с небольшим бюджетом посадить сотрудника с невысокой стоимостью часа, чтобы заказ не выполнял тот специалист, который обходится работодателю дороже.

- Рассчитывайте себестоимость услуг и полную стоимость разработки: для этого учитывайте все расходы и сопутствующие траты отдельно по каждому проекту.

- Планируйте все денежные потоки и составляйте платежный календарь хотя бы на пару-тройку месяцев, чтобы избежать кассовых разрывов. В любой момент времени нужно понимать, какие суммы будут поступать в ближайшее время по действующим договорам и проектам, а также какие расходы предстоят компании.

Как построить проектный учет

Шаг 1: Постановка требований.

Шаг 2: Создание методологии.

Определение источников данных.

Варианты использования данных.

Этап 1: Корректировка сумм в существующих документах.

Определение доходов и расходов по степени завершенности.

Этап 2: Распределение всех сумм между проектами.

Вариант 1: Распределение всех расходов по факту

Вариант 2: Распределение на основании плановой ставки

Выводы

Один из частных случаев управленческого учета — проектный учет. В данной статье речь пойдет о специфике ведения проектного учета и подходах к формированию отчетности.

После того как бюджет сформирован и принято решение о «вхождении» в проект, должно быть обеспечено ведение проектного учета и управление проектом.

Крайне важно не путать проектный учет и управление проектами.

Две активности, связанные с выполнением проекта:

Проектный учет – это управленческий учет по проектам (настроенный таким образом, чтобы выполнять оценку результатов по проектам).

Управление проектами – это управление людьми, работающими на проекте, с использованием информации получаемой с помощью проектного учета.

Итак. Поскольку проектный учет является частным случаем управленческого учета, к нему применимы все требования и правила, предъявляемые к управленческому учету. Плюс есть специфические особенности.

Формула проектного учета:

Проектный учет = Управленческий учет + Специфика.

Процесс построения любого учета, в том числе проектного, состоит из трех шагов:

-

Постановка требований.

-

Создание методологии.

-

Выбор инструмента для ведения проектного учета/ автоматизация учета. Это отдельный вопрос для рассмотрения, поэтому посвятим этой теме отдельную статью.

Здесь детально разберем требования к проектному учету и правила, по которым реализовать эти требования.

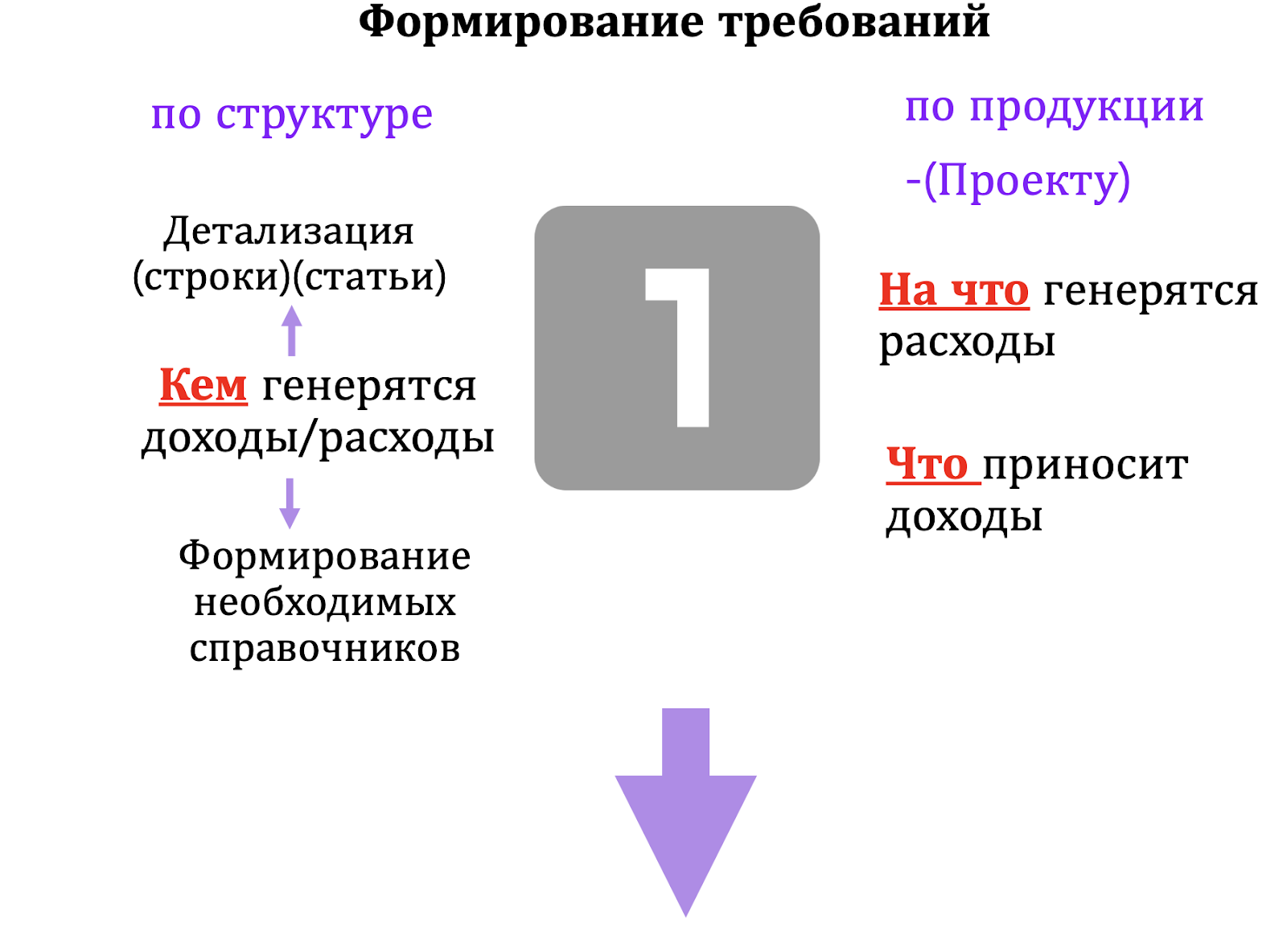

Шаг 1: Постановка требований.

При постановке проектного учета, как и в любом процессе очень важно понять зачем и для чего вы это делаете. Здесь, как и в управленческом учете, требования исходят от потребителя управленческой отчетности. Это может быть собственник бизнеса, акционер или инвестор.

Напомню, что итогом любого учета является отчетность. Отчет представляет из себя таблицу, в которой по строкам отражается статьи доходов и расходов, а в столбцах – аналитика по продукции.

Таким образом, в своих требованиях к отчетности Вы определяете:

-

структуру строк, уровень детализации статей доходов и расходов, чтобы определить кем генерятся доходы и расходы;

-

вид продукции или Проект, то есть то, на что генерятся расходы и что принесет доход в будущем.

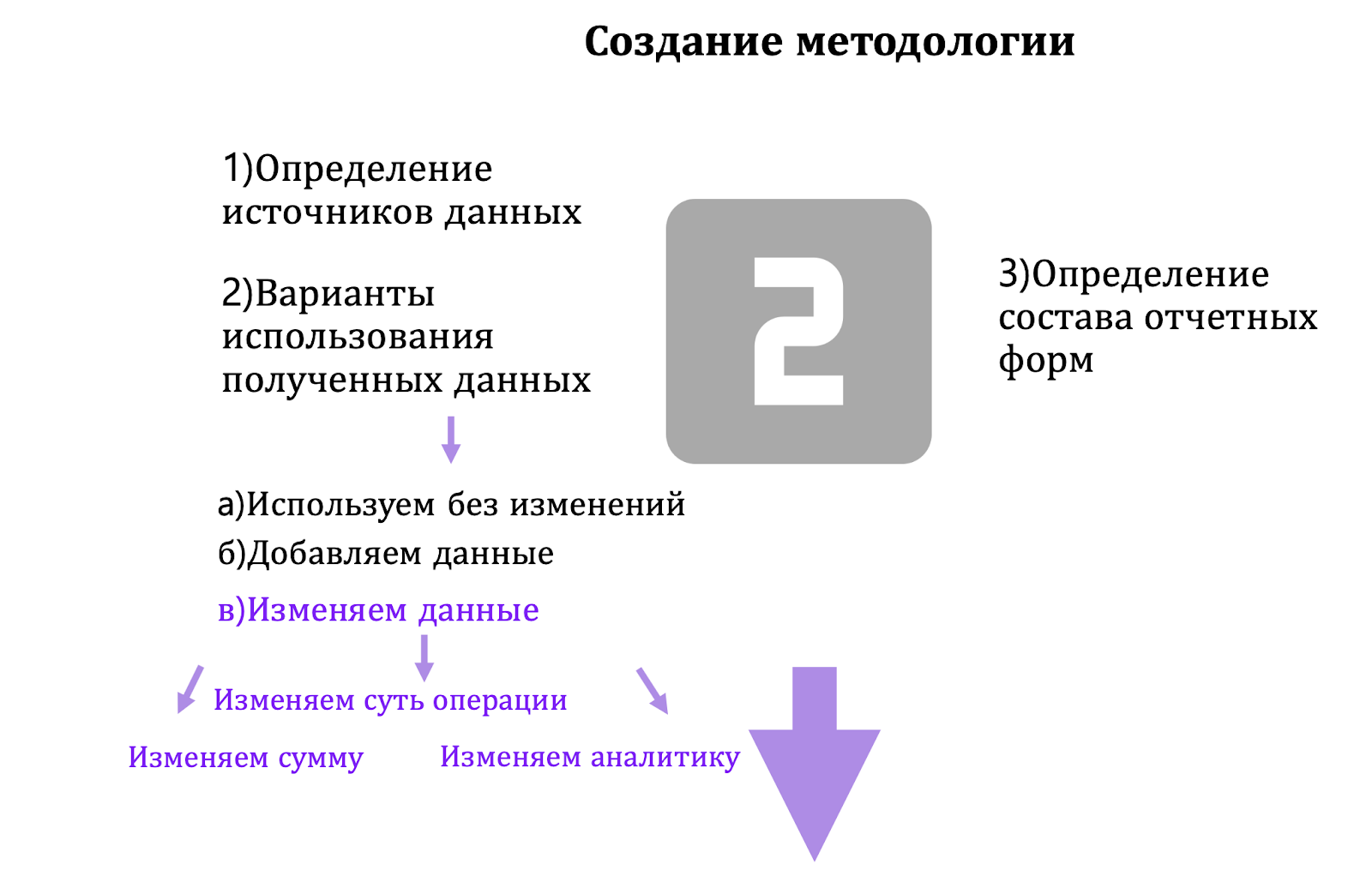

Шаг 2: Создание методологии.

Определившись с требованиями к проектному учету, можно переходить ко второму важному шагу: созданию методологии ведения проектного учета. Я разделяю этот процесс на три этапа:

-

Определение источников данных

-

Варианты использования полученных данных

-

Определение состава отчетных форм

Определение источников данных.

Большинство предприятий ведет учет финансово-хозяйственной деятельности, то есть бухгалтерский учет, в нескольких разрозненных системах (например, 1С:Предприятие, ЗУП и другие). На каждом предприятии этот набор индивидуален. Результатом данного этапа создания методологии будет описание систем и данных, которые вы будете использовать для ведения проектного учета и формирования отчетности.

Варианты использования данных.

Для каждого вида учета, существуют свои правила.

Через эти правила проходят операции и на выходе получается отчетность

При создании правил нужно ответить три вопроса:

-

Какая сумма должна быть отражена в учете? Алгоритмы оценки сумм отдельных операций в тех случаях, когда они не напрямую вытекают из хозяйственной деятельности.

-

Где? В каких разделах и каких отчетностей должна быть отражена операция.

-

Какая аналитика должна быть присвоена хозяйственной операции.

Таковы общие подходы, применяемые к управленческому учету.

Пожалуйста, обратите, внимание!

Специфические особенности проектного учета ‒ это:

-

корректировка суммы, или распределение всех доходов и расходов между периодами выполнения проекта.

-

распределение сумм между проектами, или распределение всех строк (статей затрат) по проектам (столбцам) отчетных форм.

По сути, весь проектный учет сводится к правильному распределению результата хозяйственной операции по срокам и аналитике «Проект».

Остановлюсь подробнее на специфических для проектного учета функциях, чтобы разобраться с общим алгоритмом и деталями их выполнения.

Этап 1: Корректировка сумм в существующих документах.

Для начала давайте разберемся: почему ответ на вопрос «Какая сумма?», отличается в проектном учете и в БУ? Это происходит из-за различий в методологии ведения учетов. В таблице я привела основные из них.

|

Бухгалтерский учет |

Проектный учет |

|

|

Отчетный период |

квартал |

месяц |

|

Признание выручки |

в конце отчетного периода |

по факту возникновения |

|

Признание расходов |

по факту возникновения |

по факту возникновения |

Эти отличия приводят к несопоставимости доходов и расходов в БУ в разные периоды.

Пожалуйста, обратите, внимание!

Так, при формировании отчетности в БУ вся выручка признается в конце периода (после подписания акта выполненных работ) Это может относится к любым проектам (в строительстве, в ИТ, в маркетинге и т.д.). А расходы, например, начисление заработной платы сотрудникам, формируются каждый месяц (управленческий отчетный период). В итоге, одни периоды будут убыточными (нет доходов), а другие периоды будут прибыльными (нет расходов).

Конечно, этот фактор не влияет на результат за период всего проекта. Но приводит к тому, что в середине проекта нет понимания о его текущей рентабельности. Нет сигналов для принятия мер в рамках управления

Решение данной проблемы существует. Оно содержится в МСФО и заключается в следующем:

Определение доходов и расходов по степени завершенности.

Для того, чтобы понимать какая степень завершенности у проекта, нужно взять фактические расходы и сравнить с плановыми значениями бюджета.

Формула для расчета степени завершенности:

Степень завершенности = Фактические затраты/плановые затраты

«Результат проекта. Считаем правильно»

Рассмотрим на примере.

До начала проекта был сформирован Бюджет, основанный на расчетных и плановых показателях:

-

расчетная ставка штатного сотрудника = 1 650 руб;

-

количество сотрудников на проекте = 1;

-

срок выполнения проекта = 160 дней.

Из данных системы учета рабочего времени сотрудников получаем информацию о фактически отработанном времени на данный проект. Данный показатель составил 80 дней. Следовательно, степень завершенности составляет 50%.

По факту, в бухгалтерском учете на момент формирования отчетности:

-

отражены:

-

фактические затраты (себестоимость) на штатных сотрудников (начислена заработная плата и налоги на сумму 132 031 руб);

-

фактические командировочные расходы (50 000 руб по авансовым отчетам).

-

-

не отражены:

-

выручка, так как проект еще не завершен (либо этап проекта) и Акты выполненных работ не сформированы;

-

расходы на Бонусы запланированные в бюджете.

-

Применяем рассчитанный коэффициент завершенности (50%) к тем статьям бюджета, по которым нет данных в бухгалтерском учете и считаем прибыль и рентабельность проекта на текущую отчетную дату.

|

План (по ставкам) |

Факт УУ ( по завершенности) |

|

|

Рентабельность, % |

37,66% |

22,66% |

|

Прибыль проекта |

225 938 |

67 969 |

|

Выручка |

600 000 |

300 000 |

|

Себестоимость штатных сотрудников |

264 063 |

132 031 |

|

Себестоимость субподряда |

0 |

0 |

|

Командировочные расходы |

10 000 |

50 000 |

|

Бонусы |

100 000 |

50 000 |

«Результат проекта. Считаем на пальцах»

Этап 2: Распределение всех сумм между проектами.

Существуют два типа хозяйственных операций при выполнении работ на проекте:

С учетом таких операций нет проблем в проектном учете. Устанавливаем для них дополнительный вид аналитики: Проект и учитываем в дальнейшем по данному типу аналитики.

К таким расходам можно отнести: командировочные расходы, субподрядные работы, представительские расходы, бонусы.

-

Операции, которые полностью относятся к какому-то проекту.

-

Одна хозяйственная операция должна быть распределена между несколькими проектами.

Примером таких расходов являются:

-

заработная плата штатных сотрудников

-

косвенные расходы (аренда, ФОТ и налоги администрации)

-

ФОТ и налоги штатных сотрудников, которые непосредственно работают на проектах.

«Чьи расходы? Распределяем правильно между проектами»

Какие варианты распределения можно применить на практике?

Вариант 1: Распределение всех расходов по факту

Алгоритм более сложный, но и более точный. Он состоит из двух этапов:

Так как сотрудники предприятия могут участвовать в нескольких проектах, необходимо соотнести фактическое время на конкретный проект и начисленный ФОТ.

Формула распределения:

ФОТ + налоги с ФОТ/все фактическое время)* фактическое время на проект N

Основная проблема этого способа заключается в сборе данных для расчета и распределения. Время учитывается в системе учета рабочего времени, а начисление заработной платы ‒ в учетной системе, например 1:С ЗУП. Поэтому в вашей системе управленческого учета необходимо выполнить соотнесение расходов сотрудников в натуральном выражении (часы) и денежном выражении (ФОТ) примерно в таком виде:

|

ФИО |

Бизнес направление |

ЗУП, руб |

Jira, часы |

|||

|

ФОТ |

налоги |

Проект 1 |

Проект 2 |

Сервис |

||

|

Сотрудник 1 |

SAP |

100 000,00 |

15000 |

80 |

40 |

40 |

|

Сотрудник 2 |

1C |

80 000,00 |

12000 |

50 |

40 |

70 |

|

Сотрудник 3 |

Разработка |

80 000,00 |

12000 |

20 |

30 |

110 |

|

Сотрудник 4 |

Методология |

150 000,00 |

22500 |

20 |

20 |

120 |

|

Сотрудник 5 |

Администрация |

200 000,00 |

30000 |

|||

|

ИТОГО |

610 000,00 |

91 500,00 |

-

Распределение прямых расходов, формируемых через заработную плату штатных сотрудников (ФОТ) и налогов с ФОТ

-

Распределение косвенных расходов между проектами по разным базам распределения

Косвенные расходы ‒ это те расходы, которые сотрудник потребляет не через заработную плату, а через другие статьи. Например, это может быть аренда офиса, заработная плата руководителя, корпоративные мероприятия и прочее.

Базу распределения косвенных расходов нельзя унифицировать, так как на каждом предприятии они специфичны и должны быть методологически проработаны. Например, расходы на аренду офиса можно распределить по количеству всех сотрудников на проекте.

Вариант 2: Распределение на основании плановой ставки

Алгоритм аналогичен определению расчетной ставки сотрудников при формировании бюджета проекта, только вместо плановых часов используем фактически отработанное время на проекте, которое берем из системы по списанию рабочего времени:

Формула распределение на основании плановой ставки:

Фактическое время*плановая ставка

Рассмотрим результат применения двух вариантов распределения на примере.

В таблице 1 приведены все хозяйственные операции за отчетный период, при этом:

-

в тех операциях, где затраты напрямую относятся на какой-либо проект, указана номенклатура (первый тип операций);

-

в тех операциях, где необходимо выполнить распределение (второй тип операций), номенклатура не указана, это:

-

аренда офиса;

-

заработная плата;

-

страховые взносы;

-

корпоративные мероприятия.

-

Таблица 1. Хозяйственные операции за отчетный период

|

Документ |

Аналитика Дт |

Дебет |

Кредит |

сумма БУ |

сумма УУ |

статья Pl |

БН |

Номенклатура |

|

Реализация (акт, накладная) 1 |

Контрагент 1 Договор 1 |

62,00 |

90,00 |

100 000,00 |

300 000,00 |

Проектная деятельность |

SAP |

Проект 1 |

|

Реализация (акт, накладная) 2 |

Контрагент 1 Договор 2 |

62,00 |

90,00 |

200 000,00 |

200 000,00 |

Проектная деятельность |

1C |

Проект 2 |

|

Реализация (акт, накладная) 3 |

Контрагент 2 Договор 3 |

62,00 |

90,00 |

300 000,00 |

300 000,00 |

Собственные решения |

Методология |

Сервис |

|

Реализация (акт, накладная) 4 |

Контрагент 2 Договор 4 |

62,00 |

90,00 |

400 000,00 |

400 000,00 |

Собственные решения |

Методология |

Сервис |

|

Поступление (акт, накладная) 1 |

Субподрядчики ИП |

26,00 |

60,00 |

150 000,00 |

150 000,00 |

Себестоимость услуг/субподряд |

Методология |

Сервис |

|

Поступление (акт, накладная) 2 |

Дизайн сайта |

26,00 |

60,00 |

5 000,00 |

5 000,00 |

Дизайн сайта |

Методология |

Сервис |

|

Поступление (акт, накладная) 3 |

аренда офиса |

26,00 |

60,00 |

200 000,00 |

200 000,00 |

аренда офиса |

||

|

Поступление (акт, накладная) 4 |

Субподрядчики юр. лица |

26,00 |

60,00 |

60 000,00 |

||||

|

Поступление (акт, накладная) 7 |

Командировочные расходы |

26,00 |

71,00 |

50 000,00 |

50 000,00 |

Командировочные расходы |

SAP |

Проект 1 |

|

Отражение зарплаты в бухучете |

Заработная плата |

26,00 |

70,00 |

610 000,00 |

610 000,00 |

|||

|

Отражение зарплаты в бухучете |

Страховые взносы |

26,00 |

70,00 |

91 500,00 |

91 500,00 |

|||

|

Расходы акционера |

представительские расходы |

20 000,00 |

20 000,00 |

представительские расходы |

1C |

Проект 2 |

||

|

Расходы акционера |

Корпоративные мероприятия |

100 000,00 |

100 000,00 |

Корпоративные мероприятия |

||||

|

Бонусы |

доначисленные бонусы |

50 000,00 |

бонусы |

SAP |

Проект 1 |

|||

|

доходы |

1 200 000 |

|||||||

|

расходы |

1 276 500 |

|||||||

|

прибыль |

-76 500 |

“Определяем источники данных”

Вариант 1 распределения расходов: по фактическим затратам

-

Выполним соотнесение фактически отработанного времени сотрудников в натуральном выражении (часы) и денежном выражении (ФОТ)..

-

Распределим Косвенные расходы используя различные базы распределения.

Таблица 2. Исполнение бюджета с распределением расходов по фактической себестоимости

|

Проект 1 |

Проект 2 |

Сервис |

Итого |

|

|

Выручка |

300 000р. |

200 000р |

700 000р |

200 000р |

|

Прямые расходы |

||||

|

ФОТ |

— 103 750р. |

— 78 750р. |

— 227 500р. |

— 410 000р. |

|

Налоги с ФОТ |

— 15 563р. |

— 11 813р. |

— 34 125р. |

— 61 500р. |

|

Себестоимость услуг/субподряд |

— 150 000р. |

— 150 000р. |

||

|

Бонусы |

— 50 000р. |

— 50 000р. |

||

|

Командировочные расходы |

— 50 000р. |

— 50 000р. |

||

|

Представительские расходы |

— 20 000р. |

— 20 000р. |

||

|

Реклама и маркетинг |

— 5 000р. |

— 5 000р. |

||

|

Косвенные расходы |

— 132 500р. |

— 88 333р. |

— 309 167р. |

— 530 000р. |

|

Всего распределяемые |

— 1 001 500р. |

|||

|

Прибыль за период |

— 56 813р. |

1 104р. |

— 20 792р. |

— 76 500р. |

«Распределение затрат по проектам. Прямые и косвенные расходы. Подход 1»

Вариант 2 распределения расходов: по плановой себестоимости

Выполним соотнесение фактически отработанного времени сотрудников в натуральном выражении (часы) и плановую себестоимость сотрудников. Напомню, что в плановой себестоимости сотрудника, помимо его основной ставки, учитываются и плановые косвенные расходы.

Таблица 3. Расчет расходов по плановой себестоимости сотрудников

|

ФИО |

Jira, часы |

Ставка |

Себестоимость по ставкам |

||||

|

Проект 1 |

Проект 2 |

Сервис |

Проект 1 |

Проект 2 |

Сервис |

||

|

Сотрудник 1 |

100 |

30 |

30 |

1 650 |

165 039 |

49 512 |

49 512 |

|

Сотрудник 2 |

50 |

40 |

70 |

1 561 |

78 027 |

62 422 |

109 238 |

|

Сотрудник 3 |

20 |

30 |

110 |

1 561 |

31 211 |

46 816 |

171 660 |

|

Сотрудник 4 |

20 |

20 |

120 |

2 100 |

41 992 |

41 992 |

251 953 |

|

ИТОГО |

316 270 |

200 742 |

582 363 |

В итоге, после разнесения результатов расчета расходов по плановой себестоимости, могут сложиться, так называемые, «нераспределенные расходы», которые неизбежно возникают при использовании плановых данных и корректируют итоги распределения затрат по проектам. Нераспределенные расходы могут быть со знаком плюс, в том случае, если общая сумма распределенных по проектам расходов превышает итоговую сумму расходов, и наоборот.

Таблица 4. Исполнение бюджета с распределением расходов по плановой себестоимости

|

Проект 1 |

Проект 2 |

Сервис |

Нераспред еленные |

Итого |

|

|

Выручка |

300 000р. |

200 000р. |

700 000р. |

1 200 000р. |

|

|

Итого выручка |

300 000р. |

200 000р. |

700 000р. |

— р. |

1 200 000р. |

|

Себестоимость штатных сотрудников |

— 316 270р. |

— 200 742р. |

— 582 363р. |

97 875р. |

— 1 001 500р. |

|

Себестоимость субподряда |

— 150 000р. |

— 150 000р. |

|||

|

Командировочные расходы |

— 50 000р. |

— 50 000р. |

|||

|

Бонусы |

— 50 000р. |

— р. |

— 50 000р. |

||

|

Реклама и маркетинг |

— 5 000р. |

— р. |

— 5 000р. |

||

|

Представительские |

— 20 000р. |

— 20 000р. |

|||

|

прибыль за период |

— 121 270р. |

— 20 742р. |

— 32 363р. |

97 875р. |

— 76 500р. |

«Распределение затрат по проектам. Прямые и косвенные расходы. Подход 2»

Выводы

Если сравнить расчеты с использованием двух вариантов распределения расходов, то явно видно разницу:

-

В варианте 1 присутствуют прямые и косвенные распределяемые расходы, в варианте 2 таких расходов нет. Они объединяются в общую строку расходов «Себестоимость штатных сотрудников».

-

В варианте 1 все расходы распределяются по проектам, в варианте 2 есть столбец «нераспределяемые расходы», предназначенный для корректировки распределенных сумм по проекту.

-

Расчетная текущая прибыль по проектам различна.

|

Проект 1 |

Проект 2 |

Сервис |

Нераспреде ленные |

Итого |

|

|

Прибыль за период по варианту 1 |

-56 812,50 |

1 104,17 |

-20 791,67 |

0,00 |

-76 500,00 |

|

Прибыль за период по варианту 2 |

-121 269,53 |

-20 742,19 |

-32 363,28 |

97 875,00 |

-76 500,00 |

При всех достоинствах и недостатках, оба варианта распределения расходов имеют право на применение. Что выбрать – решать вам.

«Сравниваем подходы к распределению расходов по проектам и выбираем победителя»

Шаги построения Проектного учета:

Итог:

Итог:

Итог:

-

Формирование требований к управленческой отчетности.

-

расчет финансового результата по проектам.

-

-

Создание методологии учета для реализации поставленных требований.

-

расчет сумм в операциях;

-

распределение суммы между проектами.

-

-

Создание инструментария оперативного формирования отчетности в соответствии с разработанной методологией (архитектура решения).

-

автоматизированная система ведения управленческого учета и формирования отчетности.

-

После прочтения этой статьи и просмотра практического мастер-класса по данной теме вы сможете организовать Проектный учет на своем предприятии, который, в свою очередь, поможет:

-

распределять ресурсы между проектами на основе информации, а не интуиции;

-

формировать правильные системы мотивации, повышая рентабельность проектов.

В следующей статье рассмотрим автоматизацию проектного учета.

Автоматизация проектного учета. Подводные камни

Источник: galochka.ru/articles/avtomatizatsiya-proektnogo-ucheta/

Несмотря на стремительное развитие цифровой экономики, к процессу автоматизации многие относятся с неким страхом. Руководителей пугает необходимость увеличения персонала на поддержку ИТ-систем, финансовые затраты на приобретение и внедрение.

Конечно же, без дополнительных затрат не обойтись. Тем не менее, если подойти к процессу автоматизации правильно, финансовые расходы быстро окупятся за счет повышения эффективности работы компании. Сегодня существуют IT-решения, которые несложно адаптировать под ваши требования и поддерживать без привлечения дополнительного персонала программистов и администраторов. Применение таких решений не требует увеличения штата сотрудников.

В этой статье рассмотрена автоматизация проектного учета, как частного случая управленческого учета.

В статье «Как построить проектный учет» разобрали основные подходы к определению требований и разработке методологии ведения проектного учета. Опыт подсказывает, что «вручную» организовать такой учет крайне трудоемко, даже для небольшого количества проектов. А если в работе более пяти проектов одновременно, то практически невозможно.

Справиться с этой задачей поможет автоматизация.

Любая автоматизированная система не терпит хаоса и беспорядка, поэтому переход на выбранную ИТ-платформу заставит вас систематизировать бизнес-процессы, определить связи и зависимости между ними и разобрать весь учет хозяйственных операций до винтика. Это, безусловно, шаг к развитию для каждого предприятия. Плюс вы получаете автоматизированный учет.

Если у вас уже сформированы требования к ведению учета и формированию отчетности, разработана методология, то задача сильно упрощается.

Процесс автоматизации проектного учета

В целом не отличается от автоматизации других бизнес-процессов и заключается в последовательном выполнении следующих задач:

Для проектного учета, мы определяли цели в форме требований к отчетности.

Это этап разработки методологии ведения бизнес-процессов по проектному учету и отражения хозяйственных операций.

В процессе подготовки методологии необходимо определить, какие бизнес-процессы вам необходимо автоматизировать.

На данном этапе нужно описать то, что вы хотите получить от автоматизации, то есть определить требования к ИТ-системе, далее рассмотрим этот вопрос более подробно.

На данном этапе необходимо провести анализ существующих на рынке ИТ-продуктов решений и определить, насколько они соответствуют вашим требованиям, далее рассмотрим этот вопрос более подробно.

-

Формирование цели автоматизации.

-

Определение бизнес-процессов для автоматизации.

-

Формирование технического задания.

-

Выбор программного обеспечения.

-

Внедрение ИТ-системы.

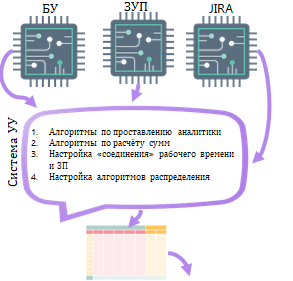

Рассмотрим требования к ИТ-системе и существующие решения на примере бизнес-процессов, описанных в предыдущей статье по проектному учету. Весь процесс по ведению проектного учета я разбила на четыре более детальных процесса и провела анализ возможности использования автоматизированных систем для каждого из них.

Процесс 1: Проставление аналитики «Проект» на хозяйственной операции

Требования к ИТ-системе

Так как регламентированный бухгалтерский учет не требует детализации по аналитике «Проект», необходимо предусмотреть дополнительную обработку или «обогащение аналитическим признаком» всех хозяйственных операций, имеющих отношение к работам на проектах.

Варианты автоматизации

-

Excel, проставление аналитики на хозяйственных операциях в таблице, с последующей обработкой через формулы или макросы. Используется, если алгоритмы такой обработки не очень сложные и их можно однозначно определить;

-

учетная система бухгалтерии (1:С Предприятие или другие системы). При проведении хозяйственной операции в БУ можно добавлять аналитику.

- Для этого потребуется:

-

дорабатывать систему по БУ;

-

добавить в обязанности бухгалтеру проставление аналитики проекта.

-

-

система управленческого учета. Автоматическое добавление аналитики на необходимые операции через настройки.

Это должно работать так: вы загружаете данные в вашу управленческую систему и там устанавливаете: для каких операций и какую дополнительную аналитику хотите добавить. При необходимости, устанавливаете алгоритмы ее добавления.

Процесс 2: Отражение сотрудниками времени по проектам

Требования к ИТ- системе

Для корректного расчета и распределения затрат необходимо учитывать рабочее время сотрудников в разрезе проектов.

Данные о фактически отработанном рабочем времени необходимы для того, чтобы:

-

рассчитывать сумму выручки по проектам;

-

распределять косвенные расходы на сотрудников между проектами, то есть те, которые непосредственно не относятся на проект.

Варианты автоматизации

Для учета рабочего времени по проектам, потребуется специализированная ИТ-система.

Самые распространенные системы по учету времени сотрудников:

-

Jira;

-

Битрикс;

-

Trello.

Процесс 3: Расчет суммы выручки и некоторых расходов

Требования к ИТ-системе

Возможность проведения операций доначисления выручки и расходов, исходя из степени завершенности проекта.

Варианты автоматизации

-

в Excel можно провести такой расчет, но это достаточно трудоемко. Необходимо «вручную» переносить данные в таблицы, прописывать формулы, затем расчётные данные переносить в учетную систему. Помимо доначисления выручки и расходов для целей проектного учета, необходимо выполнять итоговую выверку суммы по проекту;

-

в системе Управленческого (проектного) учета, которая обладает гибкой настройкой формул для расчета суммы операции, чтобы можно было указать по каким алгоритмам выполнять расчет суммы. Тогда, используя данные из БУ, бюджет проекта и фактически отраженное время, можно сформировать алгоритм расчета суммы.

Процесс 4: Распределение одной хозяйственной операции между несколькими проектами

Требования к ИТ-системе

Возможность автоматического распределения суммы одной хозяйственной операции на несколько проектов, на основе настраиваемых алгоритмов.

Варианты автоматизации

-

в Excel можно реализовать только очень простые алгоритмы распределения и при небольшом количестве проектов.

-

в системе Управленческого учета, в которой должны быть реализованы функции:

-

загрузка данных из системы учета рабочего времени;

-

настройка «соотнесения» времени и начисленной ЗП;

-

настройка разных алгоритмов распределения для разных статей.

-

«Пошаговое руководство автоматизации проектного учета»

В итоге, архитектура автоматизации проектного учета, которую я рекомендую на основании своего опыта, должна выглядеть так, как представлено на рисунке.

Архитектура для автоматизации проектного учета

Использование данной архитектуры, позволит вам оперативно получать необходимые для принятия управленческих решений отчеты.

Напомню, что требования к управленческой (проектной) отчетности, то есть набор Статей и Аналитик, вы определяете самостоятельно на первом шаге постановки проектного учета.

Визуально формуляр любого отчета по проектному учету можно представить в виде схемы, например:

Схематическое представление. Отчет PL

Итоги

Это общие подходы к автоматизации проектного учета. Конечно, переход на ИТ-платформу требует вложений ресурсов: и временных, и финансовых, и человеческих. Но, при всех явных затратах, в это действительно стоит инвестировать.

Преимущества автоматизированного учета:

-

обеспечение оперативной и достоверной информацией;

-

высвобождение рабочего времени сотрудников, занимающихся «ручным» сведением данных из разных систем;

-

повышение точности учетных данных;

-

повышение эффективности предприятия.

Самый известный и сложный софт для управления проектами. В нем есть все, что нужно менеджеру: планирование, диаграмма Ганта, распределение и анализ ресурсов. В программе можно делать отчеты и считать сметы, а еще она сама находит и перераспределяет перегруженные работой блоки.

Чтобы разобраться с MS Project, понадобится время. Мы написали руководство, которое упростит этот процесс.

- Есть онлайн-версия.

- Программа платная, тарифы зависят от формата софта: облачный или локальный.

- Интегрируется с сервисами Microsoft Office.

Облачный сервис для ведения проектов: поможет планировать, расставлять приоритеты по задачам, строить диаграмму Ганта и распределять нагрузку. Можно дублировать повторяющиеся задачи, чтобы не создавать их заново.

- Работает только онлайн.

- Синхронизируется с почтой и календарем.

- Можно использовать с телефона или планшета.

- До пяти пользователей — бесплатно, дальше — платные тарифы, цена зависит от функций, которые хотите подключить.

Платформа для бизнеса с системой управления проектами.

Подходит для agile-разработки. Можно использовать готовые шаблоны или создать свои. Программа автоматически планирует задачи на основе приоритетов, предупреждает о дедлайнах, составляет отчеты.

- Платная, стоимость зависит от типа и количества необходимых функций.

- Можно выбрать облачный сервис или локальную версию.

Облачный сервис для командной работы над проектами. Подходит для разработки по Agile, поддерживает функцию kanban-досок и ментальных карт. Можно рассчитать бюджет проекта и создать базу знаний для программистов и тестировщиков, чтобы они могли искать решения похожих задач по тегам.

- Есть интеграция с Google Drive, с «1С.Бухгалтерией», с платежными системами — PayPal или «Яндекс.Кассой», можно синхронизировать с amoCRM и «Битрикс24». А также импортировать данные из Jira.

- Есть бесплатная версия для команд до трех человек, остальные тарифы платные: чем больше функций вам нужно, тем выйдет дороже.

Стандартная программа для управления проектами и задачами. Есть все базовые функции: планирование, командная работа, отчеты. Можно подключить дополнительные расширения, например, диаграмму Ганта. Доступна с компьютера или смартфона.

- Интегрируется с Google Drive, Google Календарем, Evernote, Dropbox и другими. Бонус: компания предоставляет открытый код, чтобы синхронизировать систему с любыми сервисами, которых нет в списке на сайте.

- Бесплатно до пяти сотрудников, есть платные версии от Basic до Premium — если ваша команда больше.

Cервис, который систематизирует всю работу по проектам. Подходит для планирования, декомпозиции и контроля задач. Доступны совместная работа,

тайм-трекинг, диаграмма Ганта.

- Синхронизируется с календарем и почтой, можно составлять отчеты в программе или экспортировать их в Excel.

- Сервис платный, но можно протестировать бесплатно в течение месяца.

Программа для планирования проектов, управления рисками и изменениями, аналог Microsoft Project. В ней можно рассчитать трудозатраты и проанализировать уровень загрузки сотрудников, оценить бюджет проекта, работать с документами. Софт поддерживает работу по Scrum и Agile.

- Интегрируется с MS Project Server.

- Программа платная, но есть пробная версия.

Инструмент управления проектами для agile-команд: можно создавать

scrum- и kanban-доски, составлять дорожные карты. Работает из облака или сервера. Можно создавать свои процессы для работы или выбрать один из предложенных шаблонов. Удобно для разработчиков: можно перейти к коду прямо из задачи.

- Есть облачная и серверная версии.

- Можно попробовать бесплатно, дальше цена будет зависеть от тарифа.

Комплексный софт для бизнеса с функцией ведения проектов. Поддерживает

kanban-доски и диаграмму Ганта. Задачи можно ставить из электронной почты, есть шаблоны и групповое редактирование. Можно анализировать эффективность и оценивать выполненные сотрудниками задачи, а еще автоматизировать работу с помощью роботов. Софт подходит для компьютера, смартфона или планшета.

- Бесплатная совместная работа до 12 сотрудников и три платных тарифа.

- Есть облачная и серверная версии.

Мы привели только некоторые примеры программ для управления проектами. На самом деле их гораздо больше, а чтобы найти подходящую, вам придется попробовать разные варианты. Мы не сможем решить за вас, какой софт выбрать. Поэтому советуем курс Skillbox: там преподаватели научат вас работать с программами, которые сами проверили на практике, и поделятся кейсами.

Время на прочтение

7 мин

Количество просмотров 20K

Вопросы финансового учета, планирования и бюджетирования — острая и актуальная тема для всех IT компаний. По мере роста компании денежные потоки сложно контролировать и становится очевидно, что нужен системный подход.

В зависимости от видов продуктов и услуг, которые она производит — методология учета в IT компаниях может существенно отличаться. Заказная разработка ПО, выпуск коробочных решений, наличие технической поддержки, выпуск обновлений, использование лицензий сторонних разработчиков могут значительно влиять на признание доходов и расходов и cash managment организации. Важным базисом для организации учета и бюджетирования является деление деятельности компании на проекты и распределение затрат (не формирующих себестоимость) на пул проектов, по заранее определенной методологии.

С чего начать?

Модель заработка

Первоначально менеджменту и собственникам компании следует определить и утвердить модель заработка. То есть, чем компания будет зарабатывать деньги. Это может быть производство коробочного решения, выпуск лицензий на использование, заказная разработка и т.д.). Чаще всего компания будет иметь два и более вариантов получения выручки. В зависимости от видов выручки будет различаться и система налогообложения доходов (лицензии не облагаются НДС, техническая поддержка и продажа услуг включают НДС). Учитывая это можно грамотно выстроить систему расходов, как тех которые будут формировать себестоимость, так и тех которые будут признаны затратами периода.

Себестоимость проекта и ценообразование

Особенность большинства IT компаний в отсутствии большого количества основных средств. Это не завод, не производственная компания и основным активом являются люди, специалисты разработчики, лингвисты, тестировщики. Именно их знания, умения и компетенции, выраженные в услугах для заказчиков или продуктах, генерируют доход. От того, как компания управляет этим ресурсом, и зависит ее денежный поток и финансовое благополучие.

На российском рынке принято использовать одну из двух моделей ценообразования (Fixed Price или Time&Materials).

Первая модель – это традиционная модель проектной разработки, когда заказчик и менеджер проекта определяют в техзадании весь объем работ, согласовывают фиксированный бюджет и точные сроки реализации проекта. В Fixed Price (или FР) клиенты оплачивают конечный результат, а исполнитель – время своих разработчиков. В этом случае, если программисты проведут больше времени за разработкой, а бюджет не изменится, то прибыль компании снижается. Поэтому тут много зависит от умения менеджеров оценить заранее трудозатраты. Хотя риски и форс-мажоры могут возникнуть в любом проекте.

Вторая модель – Time&Materials (TM) – это оплата заказчиком фактически затраченных ресурсов – времени разработчика.

Не зависимо от применяемой модели важно иметь систему учета, которая показывает, каков общий бюджет, сколько уже сделано, какое количество часов при этом потрачено — систему Timesheet.

Обычно один разработчик принимает участие в создании какой-то части проекта, а в производстве цельного продукта участвует большое количество персонала. Чтобы точно просчитать сколько конкретный проект стоит для компании надо не только учитывать стоимость затрат на разработчиков по timesheet, но и внедрить систему распределения затрат на, постоянные и переменные. Важно в целях планирования цены по проекту учитывать и затраты не связанные напрямую с разработкой (такие как аренда площадей, содержание офиса и т.п.). Их можно выразить в показателе OPEX на человека в день или месяц. Данный подход позволит избежать «съедание» маржинальности проекта.

Важным моментом является ведение планфакт бюджета проекта в режиме real-time. Это даст руководству точные данные о ходе работ по проекту, его текущей рентабельности и даст возможность предупредить или не допустить превышение бюджета проекта или вовремя скорректировать стоимость проекта.

С чего начать…

- определить стоимость работы каждого разработчика и прочих технических специалистов

- спланировать сроки проведения работ

- разбить проект на этапы: разработка, тестирование, ввод в эксплуатацию и т.п.

- спланировать бюджет закупки оборудования (если требуется) для реализации проекта

Техническое оснащения для расчетов себестоимости, планирования бюджета, формирования управленческого учета

- На первоначальном этапе для целей планирования и учета вполне можно обойтись возможностями MS Excel или Google sheets

- По мере проста компании руководству необходимо озаботиться автоматизацией процесса.

- На сегодняшний день на рынке присутствует довольно большое количество специализированного ПО. Начиная от довольно бюджетного на базе 1С до серьезных конструкторов на базе Olap кубов (Cognos, Anaplan). И прочих специализированных решений ( Axapta, Navision, SAP)

Оценка рентабельности проектов и бизнеса

Грамотный учет и точное распределение времени по проектам позволит оценить рентабельность проекта. Основная проблема молодых компаний привязанность к учету только в деньгах, фактически по денежным потокам. Такой подход существенно искажает информацию по компании и приводит к плачевным результатам. Правильнее делать расчет рентабельности как проекта так и бизнеса в целом, методом начисления (то есть формировать отчет о прибылях и убытках проектов и компании), делать анализ платежеспособности компании в разрезе Cash flow по проектам и понесенных затрат, а на основе баланса, отчета о прибылях и убытках и отчета о движении денежных средств производить комплексный анализ устойчивости компании.

Проектный учет методом начисления позволит разделить проектные доходы в составе общей выручки. А проектная себестоимость и ее факторный анализ покажут долю затрат на проект и причины экономии или перерасхода.

Данный подход позволит выделить убыточные проекты, руководству принять меры по сокращению потерь или пересмотру стратегии развития. Результатом анализа должны быть не просто голые цифры, а выводы компетентного специалиста, которые помогут принять верные управленческие решения.

Хорошим правилом будет разработка системы KPI как для проекта так и для компании в целом. Контроль выполнения KPI даст гарантию прозрачности бизнеса для собственников и руководителей.

Компания-разработчик игр для мобильных устройств за годы работы накопила ряд незавершенных проектов. Финансовый анализ показал снижение доходности 35% проектов. По итогам анализа руководство приняло решение о пересмотре условий по проектам, сохраняющим потенциал роста и о завершении проектов, жизненный цикл которых, подходит к завершению.

Расходы, не формирующие себестоимость

Себестоимость безусловно является основополагающим фактором в получении приемлемой маржинальности по проекту, но помимо нее существует ряд затрат планирование и учет которых, при формировании коммерческого предложение, также важен.

Маркетинг, затраты на продажу, ФОТ административного и вспомогательного персонала, налоги, административно-хозяйственные, управленческие расходы, амортизация, проценты по кредитам и т.д. могут составлять значительную часть расходов. Совокупность таких затрат лучше выразить в показателе OPEX. А полученную величину применять для определения минимально комфортной рентабельности проекта.

Контрольные точки и финансовые показатели

Руководству компании жизненно важно выделять время на комплексный анализ текущих результатов по проектам. Совместно с руководителями проектных команд анализировать производственную и финансовую ситуацию по работам и в целом по компании.

Себестоимость проектов: анализ реально понесенных затрат на проект. Выявление проблемных проектов или участков работ.

Количество продуктивного времени и потерь (Время-деньги). Анализ финансовых показателей в совокупности с производственными даст понимание о ресурсной базе. Для примера: списание в себестоимость большего количества часов разработчиков чем запланировано должно подтолкнуть руководство компании обратить внимание компетентность штата разработчиков, принять меры по повышению уровня профессионализма работников, обучению и т.п. Или же пересмотреть методологию планирования производства работ по проекту.

Рентабельность проектов. Контроль рентабельности проектов и бизнеса жизненно необходимая вещь. На основе верного учета и планирования. Величина постоянных расходов бизнеса, как правило статична и должна закладываться в маржинальность каждого проекта. Руководство определяет приемлемый уровень рентабельности проектов и бизнеса, который должен служить.

Структура косвенных расходов: определяем, сколько денег потратили на аренду, развитие сотрудников, административный персонал и другие косвенные расходы.

Что делать, если денег не хватает?

Первоначально надо принять, что нехватка денег на расчетном счете в момент времени не означает, что бизнес убыточный. Собственно как и обратное утверждение. Кассовый разрыв может формироваться по разным причинам. Как то: убытки из-за низкой рентабельности, «раздутых» затрат, накопленной дебиторской задолженности (фактически это кредитование покупателя или заказчика), высоким уровнем OPEX и т.п. Не зависимо от причин кассового разрыва его можно спрогнозировать и предотвратить.

Меры предотвращения

- Внедрение системы финансового планирования, учета и контролинга.

- Периодический контроль уровня OPEX. Его пересмотр при необходимости.

- Контроль минимальных значений рентабельности проектов.

- Активная работа с дебиторской и кредиторской задолженностями.

- Привлечение заемных средств.

- Привлечение инвестиций.

Что делать со свободными деньгами? Или деньги должны приносить деньги.

При наличии избыточной денежной массы в момент времени, логичным будет разработка мер по их грамотному использованию (вывод дивидендов собственника не в счет).

Свободные денежные средства можно инвестировать в развитие компании: в обучение персонала и повышение уровня его профессионализма, в обновление основных средств.

Или же денежные излишки отправить «зарабатывать»: производить вложения в финансовые инструменты банковского или биржевого секторов.

Рекомендации собственникам и руководителям IT-компаний

- Разработать систему учета рабочего времени производственного персонала.

- Рассчитать стоимость часа работы каждой группы производственных специалистов для четкого понимания расчета себестоимости проекта.

- Рассчитать стоимость содержания всех сотрудников в месяц (ввести показатель OPEX). Это поможет определиться с оптимальным расчетным уровнем рентабельности проекта.

- Максимально автоматизировать планирование денежных потоков, составлять реестр заявок на оплату и платежный календарь.

- Заранее выявлять кассовые разрывы и проводить мероприятия по предотвращению разрывов.

- Инвестировать в обучение сотрудников и повышение их профессионализма.

- Разработать показатели KPI для проектов и бизнеса. Контролировать их выполнение.

- Не зацикливаться на учете и планировании только денежных потоков. Разработать систему управленческого учета, планирования и прогнозирования.

- Внедрить скользящее бюджетирование в измерениях «План», «Прогноз», «Факт».

- Использовать возможности снижения налоговой нагрузки (акредитоваться в Минкомсвязи и снизить отчисления с ФОТ с 30 до 14 процентов, смена юридической локации в свободные экономические зоны или IT кластеры типа Сколково, СЭЗ Иннополис и проч., уменьшить налог на прибыль за счет НИОКР, уменьшить налог на прибыль за счет мгновенной амортизации, получить региональные льготы, освободиться от НДС).