1

Идеальный бизнес-план для банка Дмитрий Рябых Альт-Инвест

2

[2][2] Риски банка

3

[3][3] Вопросы, которые задает себе банк Можно ли в принципе давать деньги этой компании? Способна ли компания работать с такими суммами? Что будет, если проект окажется дороже, чем предполагалось? У проекта сбалансированный бюджет? Чем обоснованы прогнозы? Какие риски существуют в проекте? Что сделано, чтобы их снизить? Насколько защищены интересы банка? Насколько проект будет под контролем банка? Что получит банк в случае провала проекта?

4

[4][4] Убедите банк, что Вам можно доверить деньги! Информация о структуре компании, ее собственниках, юридических лицах Ваши финансовые показатели. Наличие других долгов. Ликвидность. Масштабы деятельности. Опыт в сфере, связанной с проектом. Наличие сильной команды, способной реализовать проект. Обозначьте – каков Ваш собственный вклад в проект.

5

[5][5] Убедите, что Вы точно знаете, что делать! Обоснование объема продаж – важнейшая задача бизнес-плана. Покажите хорошо проработанные данные о: o инвестициях в проект (как строим, где закупаем оборудование, сколько это стоит); o затратах проекта (разделить на переменные и постоянные, показать структуру по основным группам); o обеспечении проекта ресурсами (люди, поставщики); o каналах сбыта.

6

[6][6] Защита интересов банка Возможность контроля расходования денег? Возможность контроля товарных потоков? Возможность контроля доходов? Обеспечение: o земля и здания o оборудование o товары, сырье, материалы o поручительство от крупной компании (как правило, от основной компании холдинга заемщика) Также, близкое назначение имеют: o контракты на участие в проекте o письма поддержки

7

[7][7] Покажите стандартный финансовый прогноз Опирайтесь на стандарты, принятые в банке Как правило, банк ожидает увидеть: o прогноз денежных потоков o расчет NPV, IRR, срока окупаемости o расчет коэффициентов покрытия o анализ графика кредитования и погашения кредита Стандартные формы можно расширять, но не рекомендуется менять их структуру

8

[8][8] Бизнес-план Резюме Компания Рынок и маркетинговый план Операции (включая правовые вопросы) Экономика проекта (состав затрат) Финансовый план Анализ рисков

9

[9][9] Продолжение следует… На мастер-классе мы подробнее рассмотрим как эти принципы реализуются на практике. Дмитрий Рябых Альт-Инвест

1. РАЗРАБОТКА БИЗНЕС-ПЛАНА ОРГАНИЗАЦИИ НА ПРИМЕРЕ АО «АЛЬФА-БАНК»

Выполнил: Кошеваров Дмитрий Алексеевич

2.

Бизнес-план – это основной инструмент современного финансового планирования для

предприятий и инвесторов.

Цель дипломного проекта заключается в рассмотрении теоретических основ формирования бизнес-плана

и разработка, на основе полученных знаний, бизнес-плана на примере конкретного предприятия.

Объектом исследования дипломного проекта является процесс формирования бизнес-плана.

Предметом исследования дипломного проекта является АО «Альфа-Банк».

Для достижения цели дипломного проекта были поставлены следующие задачи:

— изучение теоретических вопросов бизнес-планирования;

— рассмотрение структуры и состава бизнес-плана;

— разработка бизнес-плана на примере АО «Альфа-Банк».

3.

Структура и содержание бизнес-плана

Информация, которая содержится в

бизнес-плане является строго

конфиденциальной.

4.

5.

6.

7.

8.

9.

Разработка бизнес-плана на примере АО «Альфа-Банк»

Цель создания банка заключается в осуществлении деятельности по оказанию всех видов банковских услуг

частным предпринимателям, микро, малым и средним предприятиям и физическим лицам в порядке и

пределах, установленным законодательством Российской Федерации.

Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные

виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных

и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление

активами.

Банковская группа «Альфа-Банк» сохраняет позицию одного из крупнейших российских частных банков

по размеру совокупного капитала, кредитному портфелю и средствам клиентов. По состоянию на первое

полугодие 2015 года клиентская база Альфа-Банка составила около 194 300 корпоративных клиентов и 13,9

миллионов физических лиц (с учетом 2.6 млн розничных клиентов ПАО «Балтийский Банк»).

10.

В Альфа-Банке существует три основных органа корпоративного управления:

Общее собрание акционеров, Совет директоров и Правление.

11.

12.

В первом полугодии 2015 года на экономику Российской Федерации оказывали негативное влияние

снижение цен на нефть, продолжающееся политическое напряжение в регионе и международные санкции

против определенных российских компаний и физических лиц.

Эти события могут иметь дальнейшее существенное влияние на операции Группы и ее финансовое

положение, эффект которых тяжело предсказать.

Руководство определило уровень под обесценение кредитов, используя модель «понесенного убытка»

в соответствии с требованиями применимых стандартов учета. Поэтому окончательные убытки от

обесценения финансовых активов могут существенно отличаться от существующего уровня резервов.

13.

Таблица 1 — Обязательства кредитного характера и гарантии

надлежащего исполнения обязательств

30 июня 2015 года

(неаудированные 31 декабря

2014 года

данные)

(в тысячах рублей)

Неиспользованные кредитные линии

Импортные аккредитивы

Финансовые гарантии

Экспортные аккредитивы

593 575 422

18217 125

9 009 211

3 402 833

751 953 401

19 326 175

31 430 852

5 117 674

Итого обязательств кредитного характера

624 204 591

807 828 102

Гарантии надлежащего исполнения обязательств

97 098 543

124 368 296

Резерв по обязательствам кредитного характера

(9 576 507)

(10 787 088)

Итого обязательств кредитного характера и гарантии

надлежащего исполнения обязательств

711726 627

921409 310

14.

Таблица 2 — Торговые ценные бумаги и бумаги, переданные

без прекращения признания

(в тысячах рублей)

Торговые ценные бумаги

Долговые ценные бумаги

Долевые ценные бумаги

Итого торговых ценных бумаг

Торговые ценные бумаги, переданные без прекращения

признания

Долговые ценные бумаги

Итого торговых ценных бумаг, переданных без

прекращения признания

Итого торговые ценные бумаги и торговые ценные бумаги,

переданные без прекращения признания

30 июня 2015 года 31 декабря

(неаудированны 2014 года

е данные)

42 103 857

25 242 795

33 270 966

21 239 637

67 346 652

54 510 603

216 421

27 691 791

216 421

27 691 791

67 563 073

82 202 394

15.

Таблица 3 — Кредиты и авансы клиентам

30 июня 2015 года

(неаудированные

данные)

31 декабря

2014 года

Корпоративные кредиты

Кредиты малым и средним предприятиям

Договоры покупки и обратной продажи («обратное РЕПО»)

Кредиты и авансы корпоративным клиентам

1 178 293 743

33 766 731

21 101 334

1 233 161 808

I 261 727 825

36 514 851

30 006 128

1 328 248 804

За вычетом резерва под обесценение кредитов и авансов

корпоративным клиентам

Итого кредиты и авансы корпоративным клиентам

(153 831 798)

1 079 330 010

(139 972 366)

1 188 276 438

Кредиты физическим лицам — кредитные карты и

персональные кредиты с погашением в рассрочку

Кредиты физическим лицам — ипотечные кредиты Кредиты

физическим лицам — потребительские кредиты Кредиты

физическим лицам — авто кредитование

Кредиты и авансы физическим лицам

176 358 831

9 580 108

44 930 743

4 918 840

235 788 522

198 753 755

10 875 403

56 919 859

3 417 352

269 966 369

За вычетом резерва под обесценение кредитов и авансов

физическим лицам

(16 422 149)

(14 849 248)

Итого кредиты и авансы физическим лицам

219 366 373

255 117121

1 298 696 383

1 443 393 559

(в тысячах рублей)

Итого кредиты и авансы клиентам

16.

Таблица 4 – Инвестиции

(в тысячах рублей)

Инвестиции

Долговые инвестиции, имеющиеся в наличии для продажи

Долговые инвестиции, удерживаемые до погашения

Долевые инвестиции, имеющиеся в наличии для продажи

Долевые инвестиции, оцениваемые по справедливой

стоимости через прибыль или убыток

Резерв подобесценение долговых инвестиций,

удерживаемых до погашения

30 июня 2015

31 декабря

года

2014 года

(неаудированны

е данные)

126 776 295

43 695 906

16 853 609

85 776 613

27 509 453

16 796 645

700 763

(39291)

700 654

(5 159)

Итого инвестиции

Инвестиции, переданные без прекращения признания

Долговые инвестиции, удерживаемые до погашения

Долговые инвестиции, имеющиеся в наличии для продажи

187 987282

130 778 206

22 848 019

449 995

42 141 003

18 399 388

Итого инвестиции, переданные без прекращения признания

23 298 014

60 540 391

Итого инвестиции и инвестиции, переданные без

прекращения признания

211 285 296

191 318 597

17.

Таблица 5 – Средства клиентов

(в тысячах рублей)

Коммерческие организации

Текущие/расчетные счета

Срочные вклады

Физические лица

Текущие счета/счета до

востребования

Срочные вклады

Государственные и общественные

организации

Текущие/расчетные счета

Срочные вклады

Итого средств клиентов

30 июня 2015 года

(неаудированные

данные)

31 декабря

2014 года

195 477 514

294 449 066

190 996 588

267 269 132

284 978 227

397 017433

277 428 868

411 462 613

4 367 612

30 568 776

7 136 534

29 759 992

1 206 858 628

1 184 053 727

18.

Таблица 6 – Процентные доходы и расходы

(в тысячах рублей)

Процентные доходы

Кредиты и авансы корпоративным клиентам

Кредиты и авансы физическим лицам

Средства в других банках

Торговые ценные бумаги и бумаги, переданные без

прекращения признания

Долговые инвестиции, удерживаемые до погашения

Долговые инвестиции, имеющиеся в наличии для продажи

Шесть месяцев, Шесть месяцев,

закончившихся закончившихся

30 июня 2015

30 июня 2014

года

года

(неаудированн

(неаудированные

ые

данные)

данные)

60 129 393

28 649 106

3 733 008

2 584 844

41 061 213

25 082 213

1 250 323

4 142 014

2 106 815

1 019 819

39 217

1 354 004

Итого процентных доходов

98 222 985

72 928 984

Процентные расходы

Срочные счета физических лиц

Срочные депозиты юридических лиц

Средства других банков

Выпущенные долговые ценные бумаги

Субординированные кредиты

Текущие клиентские счета

Синдицированные и прочие кредиты

Прочие

17 824 878

14 740 586

9 345 782

9 185 054

4 279 687

3 705 232

1 159 080

2 574

5 220 342

8 599 950

4 486 572

6 917 204

2 761 980

2 429 389

115 146

1 817

Итого процентных расходов

60 242 873

30 532 400

Расходы, непосредственно связанные со страхованием

вкладов

1 127 924

736 733

19.

Потенциальные риски

В текущей экономической ситуации вопрос управления рисками выходит на первое место для

всех финансовых организаций, а Альфа-Банк занимается повышением своей риск-культуры уже много

лет.

В прошлом году в этом направлении был сделан еще один важный шаг: в Банке был создан

Управляющий комитет по операционным рискам, что позволило вывести управление рисками на еще

более высокий уровень.

Следующим этапом на пути дальнейшего совершенствования риск-культуры стало принятие и

начало реализации концепции, в соответствии с которой управление рисками — не только зона

ответственности соответствующего департамента Банка, но и личная задача каждого его менеджера.

В 2016 году система контроля рисков продолжит интегрироваться в цепочку действий всех

сотрудников, от руководства Банка до людей, принимающих решения на местах каждый день.

20. Спасибо за внимание!

О БИЗНЕС-ПЛАНАХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗАНИЕ от 5 июля 2002 г. N 1176 -У (в ред. Указания ЦБ РФ от 05. 11. 2009 N 2325 -У)

Бизнес-план n n документ на два года; предполагаемая программа действий кредитной организации, включая параметры (показатели) и ожидаемые результаты деятельности, и позволяющая оценить: а) способность обеспечить финансовую стабильность, выполнять пруденциальные нормы деятельности и обязательные резервные требования, соблюдать требования законодательства; б) способность к долговременному существованию как прибыльной коммерческой организации; в) адекватность системы управления кредитной организации принимаемым рискам.

Порядок представления бизнесплана кредитной организации Бизнес-план представляется: n при создании кредитной организации ; n при расширении деятельности кредитной организации путем получения дополнительных лицензий на осуществление банковских операций; n при изменении вида кредитной организации (небанковская кредитная организация — на банк); n при реорганизации в форме выделения, разделения, преобразования — представителем кредитных организаций, принявших решение о реорганизации;

Бизнес-план кредитной организации должен отражать следующую информацию: n n n общая информация о кредитной организации; цели, задачи, рыночная политика кредитной организации; система управления кредитной организации; учредители (участники) кредитной организации и группы лиц; обеспечение деятельности кредитной организации; иные существенные показатели, которые, по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

ТИПОВАЯ СТРУКТУРА БИЗНЕС-ПЛАНА КРЕДИТНОЙ ОРГАНИЗАЦИИ 1. Общая информация о кредитной организации 1. 1. Наименование кредитной организации. 1. 2. Информация о создании кредитной организации. 1. 3. Местонахождение кредитной организации. 1. 4. Уставный капитал кредитной организации. 1. 5. Сведения об аудиторской организации (аудиторе). 1. 6. Лица, с которыми осуществляется взаимодействие в процессе рассмотрения бизнес-плана.

2. Перспективы развития бизнеса кредитной организации 2. 1. Цели, задачи и рыночная политика кредитной организации. 2. 2. Влияние экономических и правовых условий в стране и регионах присутствия на деятельность кредитной организации. 2. 3. Основные параметры активных и пассивных операций, ожидаемые финансовые результаты. 2. 4. Управление рисками кредитной организации. 2. 5. Оценка соблюдения обязательных нормативов и обязательных резервных требований. 2. 6. Состояние, возможности и ограничения развития клиентской базы. 2. 7. Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов. 2. 8. Участие в банковских группах и банковских холдингах.

3. Система управления кредитной организации 3. 1. Схема и развитие системы управления кредитной организации. 3. 2. Система внутреннего контроля. 3. 3. Внутренние документы, регламентирующие осуществление банковских операций.

кредитной организации и группы лиц 4. 1. Сведения об учредителях (участниках)")

4. Учредители (участники) кредитной организации и группы лиц 4. 1. Сведения об учредителях (участниках) кредитной организации. 4. 2. Характер связей между учредителями (участниками). 4. 3. Информация о финансовом положении и хозяйственной деятельности учредителей (участников).

5. Обеспечение деятельности кредитной организации 5. 1. Материально-техническое обеспечение. 5. 2. Кадровая политика. 6. Иные существенные показатели, которые, по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

n Информация, содержащаяся в бизнес-плане, должна обязательно раскрыть содержание аспектов, касающихся деятельности кредитной организации. Раскрытие указанных аспектов должно включать результаты SWOT-анализа, позволяющего выявить и структурировать сильные и слабые стороны кредитной организации, а также потенциальные возможности и угрозы.

SWOT-анализ метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на проект или предприятие. Все факторы делятся на четыре категории: n strengths (сильные стороны), n weaknesses (слабые стороны), n opportunities (возможности), n threats (угрозы). n

Положительное влияние Отрицательное влияние Внутре нняя среда Strengths (свойства Weaknesses (свойства, проекта или коллектива, ослабляющие проект) дающие преимущества перед другими в отрасли) Внешн яя среда Opportunities (внешние вероятные факторы, дающие дополнительные возможности по достижению цели) Threats (внешние вероятные факторы, которые могут осложнить достижение цели)

Цели, задачи и рыночная политика кредитной организации n При определении целей и задач кредитная организация должна отразить долгосрочное видение своей роли и места на рынке банковских услуг, специфические особенности ее позиционирования в рыночной среде, а также наиболее существенные принципы коммерческой деятельности.

Принципы коммерческой деятельности: n n в отношении коммерческой деятельности (целевая ориентация по сегментам рынка банковских и финансовых услуг, определение рыночной специализации кредитной организации, региональный аспект коммерческой деятельности кредитной организации); в отношении клиента (целевая ориентация в отношении клиентской базы, краткое и ясное описание того, какие потребности каких клиентов и каким образом собирается обеспечивать кредитная организация);

n n n в отношении руководителей и сотрудников (целевая ориентация в отношении деловой культуры кредитной организации); в отношении учредителей (участников) (описание того, какие интересы учредителей (участников), вытекающие из целей (задач), поставленных ими перед кредитной организацией, и каким образом собирается удовлетворять кредитная организация); в отношении банковских технологий (целевая ориентация в отношении использования и совершенствования банковских технологий).

Рыночная политика кредитной организации n должна содержать описание спектра ее банковских операций и сделок (планируемое изменение спектра по сравнению с фактическим состоянием или планируемый спектр)

Влияние экономических и правовых условий в стране и регионах на деятельность кредитной организации n n оценка влияния динамики развития экономических показателей на основные направления деятельности: результаты маркетинговых исследований (виды услуг, имеющих платежеспособный спрос, основные клиенты и их предпочтения, потенциальные конкуренты, преимущества данной кредитной организации, мероприятия по завоеванию ниши на рынке банковских услуг;

n фактическое распределение объемов бизнеса кредитной организации по регионам (возможности и ограничения развития действующих филиалов, представительств, внутренних структурных подразделений и обменных пунктов.

Показатели, характеризующие влияние внешней среды на деятельность кредитной организации

:")

Описание основных параметров активных и пассивных операций, ожидаемых финансовых результатов должно включать (горизонтальный/вертикальный анализы): анализ активных операций (производится с точки зрения видов операций, ликвидности, доходности, степени риска, сроков размещения); n анализ пассивных операций (осуществляется по видам операций, срокам привлечения, стоимости привлеченных ресурсов, контрагентам); n

РАСШИФРОВКА ОТДЕЛЬНЫХ СТАТЕЙ РАСЧЕТНОГО БАЛАНСА

")

Структура активов и пассивов кредитной организации (на конец года)

, рассчитанных в соответствии с Положением")

n n анализ состояния и динамики собственных средств (капитала), рассчитанных в соответствии с Положением Банка России от 26. 11. 2001 N 159 -П «О методике расчета собственных средств (капитала) кредитных организаций» (по итогам каждого года деятельности), обоснование показателей раздела «Собственные средства» пассива расчетного баланса (Приложение 1 к настоящему Указанию); анализ объема и структуры доходов, расходов и прибыли, обоснование показателей.

Управление рисками кредитной организации кредитный риск, риск ликвидности, валютный риск, рыночные риски, оперативные и иные риски. n Кредитная организация должна раскрыть внутрибанковские принципы управления рисками, меры по предупреждению финансовых трудностей. n

Оценка соблюдения обязательных нормативов и обязательных резервных требований: расчет пруденциальных норм деятельности, имеющих количественную оценку, обоснование и оценка соответствия планируемых показателей установленным критериям; n расчет отчислений в обязательные резервы. n

Состояние, возможности и ограничения развития клиентской базы, в том числе: фактическое состояние клиентской базы, планируемое изменение по сравнению с фактическим состоянием; n планируемая клиентская база. n

n n Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов в регионах, на которые кредитная организация намерена распространить свое влияние. Участие в банковских группах и банковских холдингах: перечень участников банковских групп и / или банковских холдингов (полное официальное наименование с указанием организационноправовой формы, места нахождения, сферы деятельности юридического лица) с указанием головной кредитной организации банковской группы и / или головной организации банковского холдинга (управляющей компании банковского холдинга).

Информация о системе управления, которая включает описание следующих элементов: n n схема управления кредитной организации, принципы распределения управленческих функций между органами управления кредитной организации и полномочий между руководителями кредитной организации, включая подчиненность и функции структурных подразделений и комитетов (с указанием их наименований и планируемой численности персонала структурных подразделений); развитие системы управления кредитной организации, включая организационную структуру, совершенствование банковских технологий, развитие системы внутреннего контроля, системы управленческого учета, переход к ведению бухгалтерского учета в соответствии с международными стандартами бухгалтерского учета и финансовой отчетности);

Система внутреннего контроля n n описание системы внутреннего контроля в кредитной организации (в соответствии с требованиями Положения Банка России от 28. 08. 1997 № 509 «Об организации внутреннего контроля в банках» , в т. ч. количественный и персональный состав службы внутреннего контроля, достигнутые службой внутреннего контроля результаты, описание внутрибанковской системы противодействия легализации (отмыванию) доходов, полученных преступным путем; документы, регламентирующие осуществление банковских операций, порядок их утверждения.

и групп лиц: n n n учредителей (участников) кредитной организации, единолично")

Перечень учредителей (участников) и групп лиц: n n n учредителей (участников) кредитной организации, единолично владеющих (приобретающих) более 5 процентами акций (долей) кредитной организации; учредителей (участников) кредитной организации, владеющих (приобретающих) более 5 процентами акций (долей) кредитной организации в составе группы лиц; лиц, которые имеют возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитной организации.

Сведения об обеспечении деятельности кредитной организации, в том числе: материально-техническая база кредитной организации: n здание (помещение); n офисное оборудование и банковское оборудование; n транспортные средства, в том числе специальными, техническими средствами для формирования системы безопасности сотрудников и банковской деятельности, а также системами противопожарной безопасности; n кадровая политика: n внутренние документы, касающиеся корпоративной культуры кредитной организации, перспективы развития корпоративной культуры кредитной организации; n численность и квалификация персонала, динамика изменения этих параметров в планируемом периоде, основные квалификационные требования к руководителям среднего и низшего звена, требования к квалификации персонала; n система стимулирования труда в кредитной организации.

Слайд 1Презентация

Комплексная типовая бизнес-модель

банка (финансовой организации)

Версия 4.0

Автор

и разработчик: Исаев Р.А.

Эксперт по бизнес-инжинирингу

и управлению в банковской сфере

Партнёр ГК «Современные технологии управления»

Член Координационного комитета Ассоциации Российских Банков (АРБ)

по стандартам качества банковской деятельности

Подробное описание: http://www.businessstudio.ru/buy/modelshop/Подробное описание: http://www.businessstudio.ru/buy/modelshop/nm_bank4

Слайд 2Комплексная типовая бизнес-модель коммерческого банка

Комплексная типовая бизнес-модель

банка (далее Бизнес-модель банка) – это система

взаимосвязанных моделей, документов и справочников, описывающих большинство областей деятельности и систем управления универсального коммерческого банка.

Данная система технически реализована в виде базы данных в программном продукте Business Studio.

Бизнес-модель банка является эффективным инструментом и информационно-методическим пособием по формализации и совершенствованию деятельности банка, а также подготовки системы менеджмента качества (СМК) банка к сертификации на соответствие международному стандарту ISO 9001:2008.

Она может быть успешно использована как банками, которые только начинают формализацию своей деятельности с помощью современных технологий управления, так и банками, которые продолжают развивать и оптимизировать свой бизнес.

Слайд 3Пользователи Бизнес-модели банка

Благодаря большому объёму информации и

широкому практическому применению Бизнес-модель банка будет полезна

для многих подразделений банка:

управление бизнес-процессов

управление методологии

департамент информационных технологий

управление стратегического и организационного развития

служба качества и стандартизации

служба персонала

служба внутреннего контроля

управление операционных рисков

департамент маркетинга и продаж

проектный офис

бизнес (продуктовые) подразделения

и другие подразделения, руководители и специалисты которых участвуют в проектах по стратегическому и организационному развитию банка, регламентации и оптимизации бизнес-процессов, организационной структуры, повышению эффективности труда

Слайд 4Области применения Бизнес-модели банка

Практика внедрения предыдущих версий

Бизнес-модели банка показала, что она может быть

успешно использована не только в банках, но и в других финансовых организациях:

депозитарные центры

регистраторы

клиринговые центры

небанковские кредитные организации

платёжные системы

брокерские организации

микрофинансовые организации

лизинговые компании

инвестиционные и управляющие компании

финансовые группы и фонды

Слайд 5Структура Бизнес-модели банка

Поскольку Бизнес-модель банка – это

в первую очередь управленческий инструмент, то неё

заложена структура и наполнение систем управления банка:

1. Система стратегического управления (ССУ) банка

2. Система управления бизнес-процессами банка (СУБП)

3. Система управления персоналом и организационной структурой банка

4. Система менеджмента качества банка (СМК – ISO 9000)

5. Система управления проектами (СУП)

6. Система оперативного управления и документооборота

7. Система управления рисками

8. Система управления маркетингом

Для каждой системы управления представлены основные её компоненты в виде моделей, документов и информационных справочников, а также различные успешные решения и практические наработки.

Слайд 6Структура Бизнес-модели банка

Слайд 7Ценность Бизнес-модели для банков

Использование Бизнес-модели позволяет банкам

и финансовым организациям

Значительно сократить временные и финансовые

затраты на реализацию проектов и задач организационно-корпоративного развития. Например, разработка и реализация стратегии, описание и оптимизация бизнес-процессов, построение системы менеджмента качества и её сертификация на соответствие стандарту ISO 9001:2008, оптимизация численности персонала и т.д.

Не разрабатывать с нуля необходимые модели, документы и базы данных, а использовать Типовые с их небольшой доработкой.

Благодаря Бизнес-модели банка большую часть проектов и задач можно выполнить собственными силами, т.к. в ней содержатся простые и понятные методики для каждой области менеджмента, подкреплённые примерами.

Быстрое и качественное обучение бизнес-аналитиков и методологов банка.

Минимизировать риски при построении систем управления и реализации проектов за счёт уже апробированных и зарекомендовавших себя на практике решений.

Внедрить в деятельность банка новые идеи и успешные практики из банковской отрасли.

Возможность тиражирования бизнеса банка и распространение Бизнес-модели банка на филиалы.

Слайд 8Ценность Бизнес-модели для консалтинговых компаний

Для консалтинговых компаний

и системных интеграторов Бизнес-модель банка представляет следующую

ценность

Опорная база для ведения всех проектов управленческого консалтинга.

Наличие методик, моделей и документов, адаптированных именно под специфику банковской отрасли, позволяет в несколько раз повысить эффективность проектов, а также быстро обучать новых специалистов.

Конкурентное преимущество по привлечению Клиентов именно из банковской отрасли.

Инструмент для эффективной автоматизации. Бизнес-модель банка позволит разработать более эффективные и адекватные технические задания, технологии и системы, системную архитектуру банка в целом. Возможность использования Бизнес-модели банка для анализа автоматизированности банковских процессов.

Консультанту теперь не нужно долго изучать специфику банковской отрасли и искать банковских экспертов. Ответы на большинство вопросов можно найти в Бизнес-модели банка.

Слайд 9Ключевые свойства Бизнес-модели банка

Разработана в профессиональном программном

продукте бизнес-моделирования Business Studio с помощью современных

методик бизнес-инжиниринга и менеджмента.

Разработана на основе систематизации более 10-летного опыта банковской и консалтинговой работы.

Простота в использовании и понятность структуры модели.

Полностью на русском языке и отражает специфику российской банковской отрасли.

Реализует принципы системного и процессного подходов.

Реальная практическая ценность и уникальность информации.

Бизнес-модель банка регулярно пополняется новыми элементами и совершенствуется в соответствии с появлением новых решений и практик, стандартов в области качества и управления, особенностей банковского рынка, нормативных документов Банка России.

Слайд 10Способы использования Бизнес-модели банка в Business Studio

1.

Справочник, в дополнение к основной (рабочей) базе

данных.

Бизнес-модель банка используется для просмотра и переноса части информации в основную (рабочую) базу данных. Разрешённые способы переноса информации указаны в Правилах – см. http://www.businessstudio.ru/buy/modelshop/rules.

2. Основная (рабочая) база данных.

Бизнес-модель банка используется как Шаблон, т.е. банк наполняет её своими данными, редактирует или удаляет различные компоненты Бизнес-модели банка. В таком случае база данных будет иметь несколько ограничений по функциям, которые указаны в Правилах – см. http://www.businessstudio.ru/buy/modelshop/rules.

Обращаем внимание: 4-я версия разработана на основе 3-й версии Комплексной типовой бизнес-модели коммерческого банка и включает все её компоненты, часть их из которых переработана – см. Перечень изменений и дополнений. Бизнес-модель банка содержит только те компоненты (модели и документы), которые заявлены в описании на сайте: http://www.businessstudio.ru/buy/modelshop/nm_bank4.

Слайд 11Перечень изменений и дополнений в 4-й версии

Бизнес-модели банка

1. Переработаны, дополнены и усовершенствованы различные

Справочники, компоненты и настройки Бизнес-модели банка

2. Добавлены модели (детальные описания) новых актуальных бизнес-процессов банка

Работа системы терминалов самообслуживания

Страхование Клиентов потребительского кредитования

Секьюритизация кредитов

Реструктуризация кредитной задолженности

Управленческий учёт и отчётность

Депозитарная деятельность и ценные бумаги

Управление инвестициями

Управление маркетингом: разработка и проведение рекламных кампаний, повышение узнаваемости бренда банка

3. Добавлены методики и регламенты

Методика оперативного управления бизнес-процессами банка, включая интеграцию Business Studio и DIRECTUM

Методика управления временем и личной эффективностью сотрудников банка

Методика управления операционными рисками банка

Методика разработки продуктов и услуг банка

Правила повышения эффективности продаж и удовлетворённости клиентов

Положение о документообороте и делопроизводстве

Положение об операционном офисе банка нового формата

Слайд 12Перечень изменений и дополнений в 4-й версии

Бизнес-модели банка

4. Добавлены положения и должностные инструкции

по следующим подразделениям и должностям банка

Директор департамента рисков

Директор по продажам

Канцелярия

Корпоративный университет (департамент внутреннего обучения)

Начальник отдела развития каналов продаж

Отдел агентских продаж

Отдел дистрибуции

Отдел контроллинга продаж

Отдел методологии

Отдел операционных рисков

Отдел поддержки прямых продаж

Отдела развития продаж

Отдел рекламы и управления брендом

Секретариат

Специалист по обучению персонала (бизнес-тренер)

Управление маркетинга

Управление финансовых рисков

Слайд 13Перечень изменений и дополнений в 4-й версии

Бизнес-модели банка

5. Значительно переработана и дополнена сбалансированная

система показателей BSC /KPI банка

Добавлены стратегические карты для следующих процессов и направлений

— Кредитование

— Развитие сети терминалов самообслуживания

— Развития системы менеджмента качества

— Развитие Интернет-банка (дистанционного банковского обслуживания)

Добавлено большое количество новых стратегических целей и показателей KPI банка, новые связи целей, показателей и бизнес-процессов.

Изменена структура и содержание компонентов системы BSC / KPI

Для всех стратегических целей прописано каскадирование (декомпозиция) от верхнего уровня до уровня бизнес-процессов

Добавлен механизм выполнения SWOT-анализа (анализ сильных и слабых сторон, возможностей и угроз), автоматическая генерация отчёта о результатах анализа в MS Word.

Добавлен Справочник «SWOT-анализ» с заполненным перечнем типовых факторов для банка.

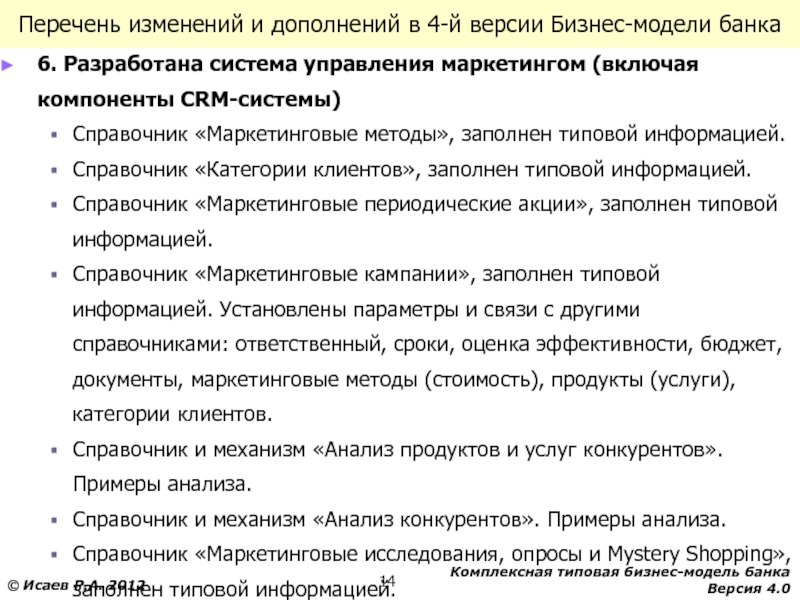

Слайд 14Перечень изменений и дополнений в 4-й версии

Бизнес-модели банка

6. Разработана система управления маркетингом (включая

компоненты CRM-системы)

Справочник «Маркетинговые методы», заполнен типовой информацией.

Справочник «Категории клиентов», заполнен типовой информацией.

Справочник «Маркетинговые периодические акции», заполнен типовой информацией.

Справочник «Маркетинговые кампании», заполнен типовой информацией. Установлены параметры и связи с другими справочниками: ответственный, сроки, оценка эффективности, бюджет, документы, маркетинговые методы (стоимость), продукты (услуги), категории клиентов.

Справочник и механизм «Анализ продуктов и услуг конкурентов». Примеры анализа.

Справочник и механизм «Анализ конкурентов». Примеры анализа.

Справочник «Маркетинговые исследования, опросы и Mystery Shopping», заполнен типовой информацией.

Механизм указания кросс-продаж «Продукт-Продукт» (степень сочетаемости банковских продуктов).

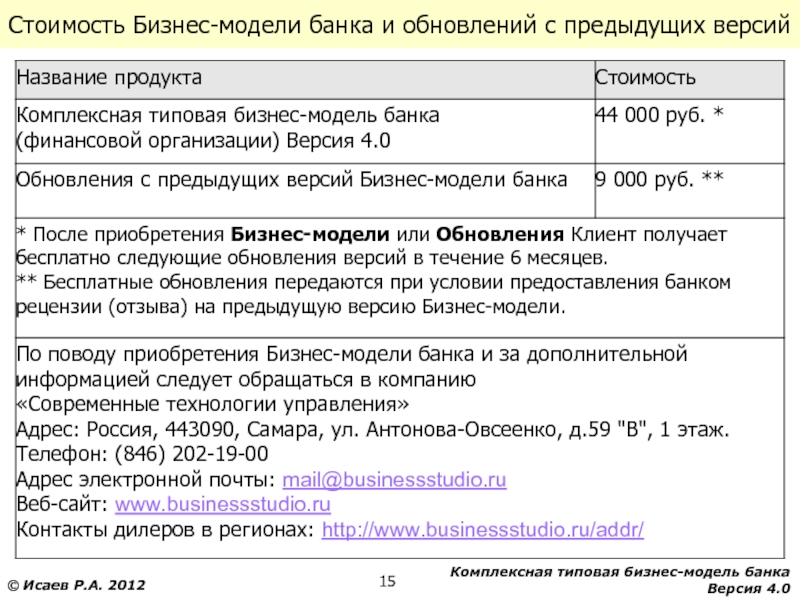

Слайд 15Стоимость Бизнес-модели банка и обновлений с предыдущих

версий

Слайд 16Онлайн-презентации Бизнес-модели банка

Приглашаем посетить онлайн-презентации Бизнес-модели банка

(вебинары). На них демонстрируется содержание и компоненты

Бизнес-модели банка в программном продукте Business Studio, автор отвечает на вопросы участников презентации.

Участие свободное, количество участников не ограничено.

Для участия в презентации необходимо отправить заявку в свободной форме с указанием ваших контактов на адреса: mail@businessstudio.ru Для участия в презентации необходимо отправить заявку в свободной форме с указанием ваших контактов на адреса: mail@businessstudio.ru, isaev.ra@yandex.ru

Информация о датах ближайших презентаций доступна на сайте:

http://www.businessstudio.ru/buy/modelshop/nm_bank4

http://www.businessstudio.ru/benefits/presentation/

Слайд 17

1. Система стратегического

управления банка

Обращаем внимание, что

далее представлены только небольшие фрагменты

отдельных компонентов

Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

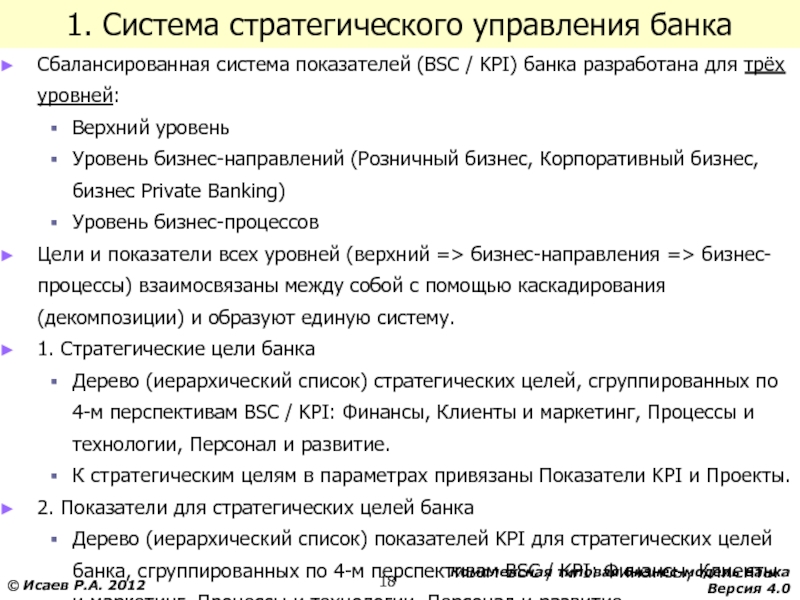

Слайд 181. Система стратегического управления банка

Сбалансированная система показателей

(BSC / KPI) банка разработана для трёх

уровней:

Верхний уровень

Уровень бизнес-направлений (Розничный бизнес, Корпоративный бизнес, бизнес Private Banking)

Уровень бизнес-процессов

Цели и показатели всех уровней (верхний => бизнес-направления => бизнес-процессы) взаимосвязаны между собой с помощью каскадирования (декомпозиции) и образуют единую систему.

1. Стратегические цели банка

Дерево (иерархический список) стратегических целей, сгруппированных по 4-м перспективам BSC / KPI: Финансы, Клиенты и маркетинг, Процессы и технологии, Персонал и развитие.

К стратегическим целям в параметрах привязаны Показатели KPI и Проекты.

2. Показатели для стратегических целей банка

Дерево (иерархический список) показателей KPI для стратегических целей банка, сгруппированных по 4-м перспективам BSC / KPI: Финансы, Клиенты и маркетинг, Процессы и технологии, Персонал и развитие.

Слайд 191. Система стратегического управления банка

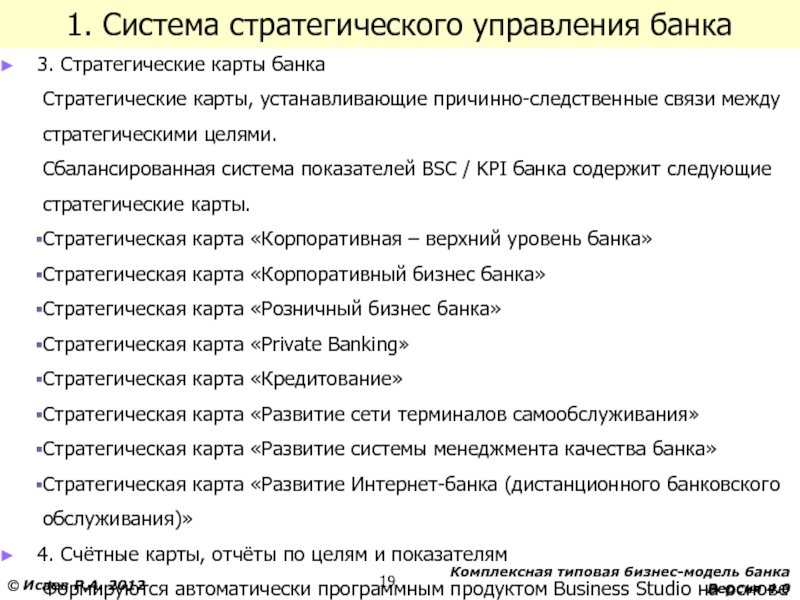

3. Стратегические карты

банка

Стратегические карты, устанавливающие причинно-следственные связи между стратегическими

целями.

Сбалансированная система показателей BSC / KPI банка содержит следующие стратегические карты.

Стратегическая карта «Корпоративная – верхний уровень банка»

Стратегическая карта «Корпоративный бизнес банка»

Стратегическая карта «Розничный бизнес банка»

Стратегическая карта «Private Banking»

Стратегическая карта «Кредитование»

Стратегическая карта «Развитие сети терминалов самообслуживания»

Стратегическая карта «Развитие системы менеджмента качества банка»

Стратегическая карта «Развитие Интернет-банка (дистанционного банковского обслуживания)»

4. Счётные карты, отчёты по целям и показателям

Формируются автоматически программным продуктом Business Studio на основе материалов данного раздела.

Слайд 201. Система стратегического управления банка

5. Описание процесса

«Стратегическое управление» банка (см. Раздел 2.2. описания

Бизнес-модели банка)

6. Формы документов по стратегическому управлению

Анкеты для стратегического анализа (9 анкет: SWOT, PEST, BCG и др.)

Анкеты для стратегического планирования (8 анкет).

7. SWOT-анализ

Механизм выполнения SWOT-анализа (анализ сильных и слабых сторон, возможностей и угроз), автоматическая генерация отчёта о результатах анализа в MS Word.

Справочник «SWOT-анализ» с заполненным перечнем типовых факторов для банка.

Слайд 23Показатели KPI (для стратегических целей)

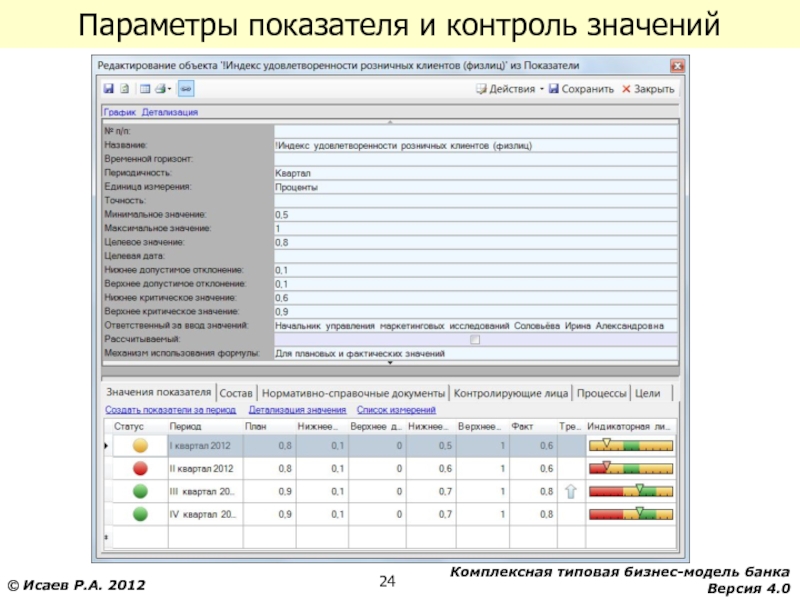

Слайд 24Параметры показателя и контроль значений

Слайд 26

2. Система управления бизнес-процессами банка

Обращаем внимание, что

далее представлены только небольшие фрагменты

отдельных компонентов

Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

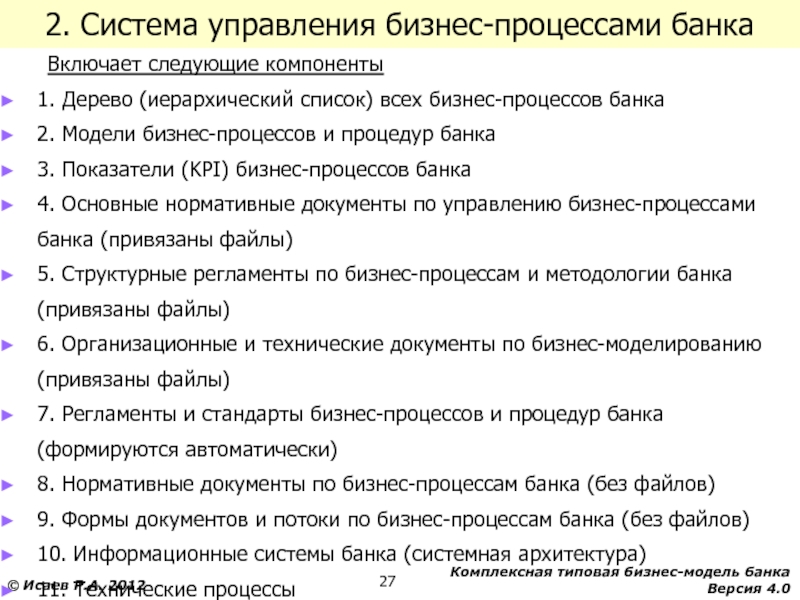

Слайд 272. Система управления бизнес-процессами банка

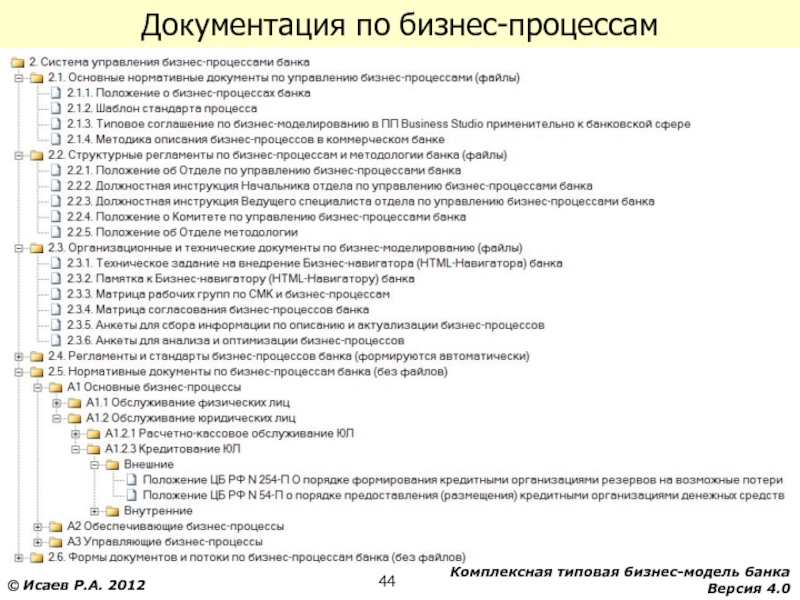

Включает следующие компоненты

1.

Дерево (иерархический список) всех бизнес-процессов банка

2. Модели

бизнес-процессов и процедур банка

3. Показатели (KPI) бизнес-процессов банка

4. Основные нормативные документы по управлению бизнес-процессами банка (привязаны файлы)

5. Структурные регламенты по бизнес-процессам и методологии банка (привязаны файлы)

6. Организационные и технические документы по бизнес-моделированию (привязаны файлы)

7. Регламенты и стандарты бизнес-процессов и процедур банка (формируются автоматически)

8. Нормативные документы по бизнес-процессам банка (без файлов)

9. Формы документов и потоки по бизнес-процессам банка (без файлов)

10. Информационные системы банка (системная архитектура)

11. Технические процессы

Слайд 28Бизнес-процессы банка, имеющие детальное описание

Группа основных бизнес-процессов

«Обслуживание физических лиц»

Кредит наличными

Ипотечное кредитование

Взыскание просроченной задолженности

Страхование

Клиентов потребительского кредитования

Секьюритизация кредитов

Реструктуризация кредитной задолженности

Банковские карты

Работа системы терминалов самообслуживания

Группа основных бизнес-процессов «Обслуживание юридических лиц»

Банковские счета

Валютный контроль и валютные операции

Депозиты

Кредитование

Зарплатные проекты

Индивидуальные банковские сейфы (ИБС)

Инкассация

Дистанционное банковское обслуживание (ДБО)

Депозитарная деятельность и ценные бумаги

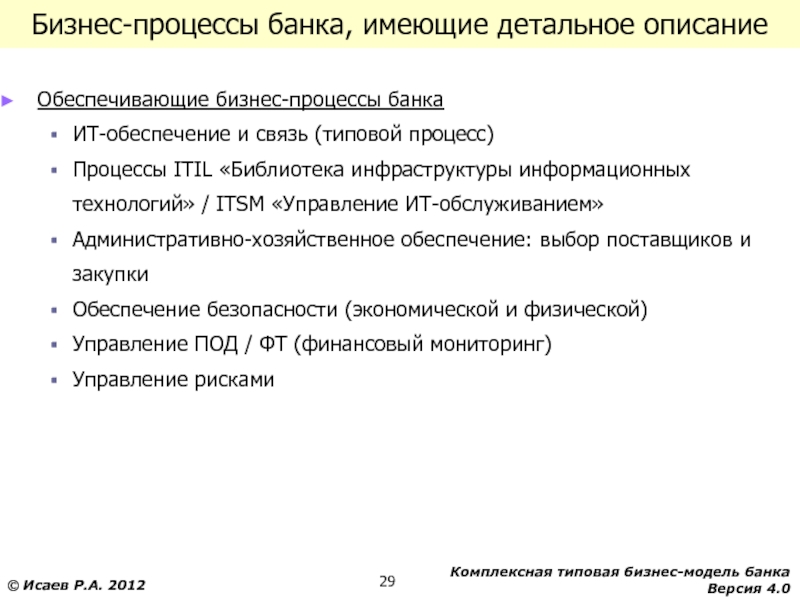

Слайд 29Бизнес-процессы банка, имеющие детальное описание

Обеспечивающие бизнес-процессы банка

ИТ-обеспечение

и связь (типовой процесс)

Процессы ITIL «Библиотека инфраструктуры

информационных технологий» / ITSM «Управление ИТ-обслуживанием»

Административно-хозяйственное обеспечение: выбор поставщиков и закупки

Обеспечение безопасности (экономической и физической)

Управление ПОД / ФТ (финансовый мониторинг)

Управление рисками

Слайд 30Бизнес-процессы банка, имеющие детальное описание

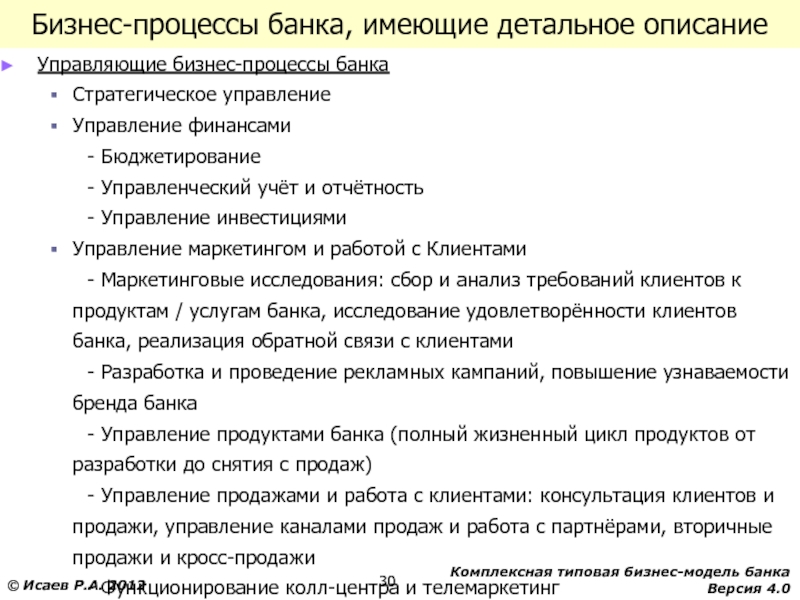

Управляющие бизнес-процессы банка

Стратегическое

управление

Управление финансами

— Бюджетирование

— Управленческий учёт и отчётность

—

Управление инвестициями

Управление маркетингом и работой с Клиентами

— Маркетинговые исследования: сбор и анализ требований клиентов к продуктам / услугам банка, исследование удовлетворённости клиентов банка, реализация обратной связи с клиентами

— Разработка и проведение рекламных кампаний, повышение узнаваемости бренда банка

— Управление продуктами банка (полный жизненный цикл продуктов от разработки до снятия с продаж)

— Управление продажами и работа с клиентами: консультация клиентов и продажи, управление каналами продаж и работа с партнёрами, вторичные продажи и кросс-продажи

— Функционирование колл-центра и телемаркетинг

Управление проектами развития (типовой процесс)

Управление проектами (по PMBOK – Project Management Body of Knowledge)

Слайд 31Бизнес-процессы банка, имеющие детальное описание

Управляющие бизнес-процессы банка

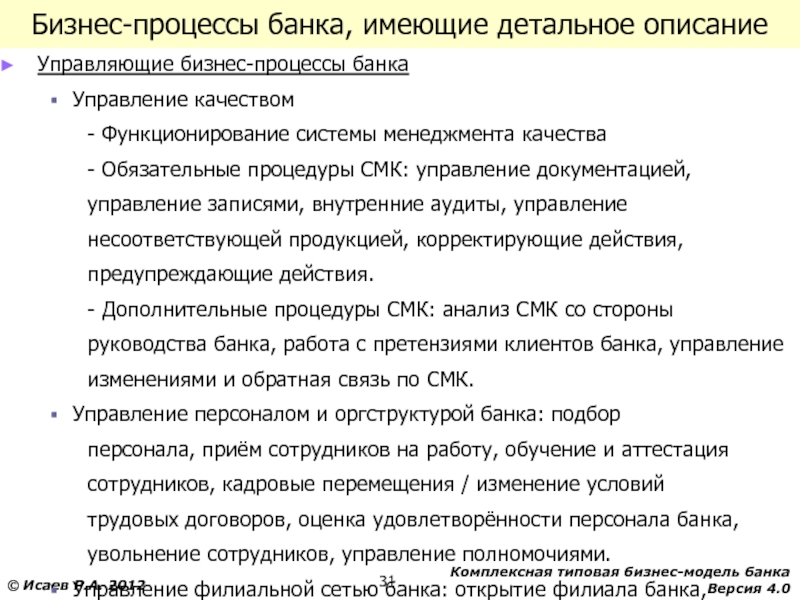

Управление

качеством

— Функционирование системы менеджмента качества

— Обязательные процедуры

СМК: управление документацией,

управление записями, внутренние аудиты, управление

несоответствующей продукцией, корректирующие действия,

предупреждающие действия.

— Дополнительные процедуры СМК: анализ СМК со стороны

руководства банка, работа с претензиями клиентов банка, управление

изменениями и обратная связь по СМК.

Управление персоналом и оргструктурой банка: подбор

персонала, приём сотрудников на работу, обучение и аттестация

сотрудников, кадровые перемещения / изменение условий

трудовых договоров, оценка удовлетворённости персонала банка,

увольнение сотрудников, управление полномочиями.

Управление филиальной сетью банка: открытие филиала банка, функционирование филиала банка.

Антикризисное управление

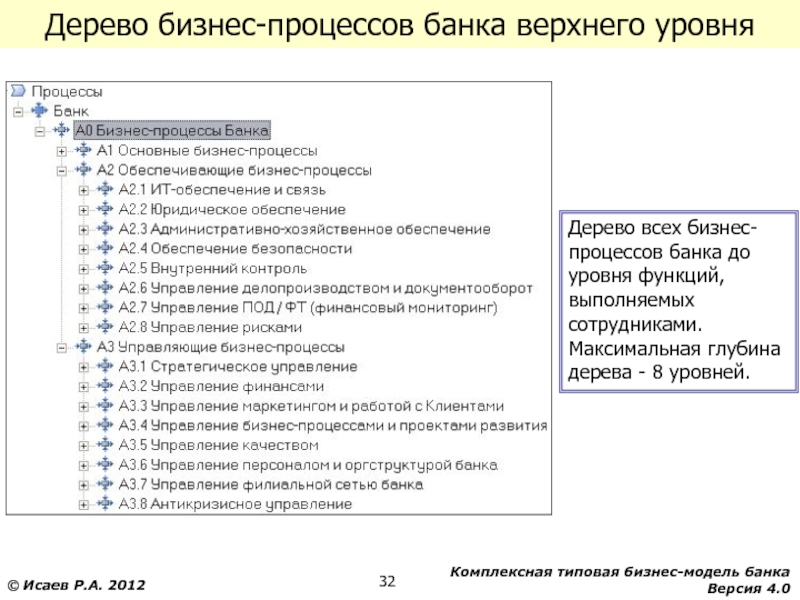

Слайд 32Дерево бизнес-процессов банка верхнего уровня

Дерево всех бизнес-процессов

банка до уровня функций, выполняемых сотрудниками.

Максимальная глубина

дерева — 8 уровней.

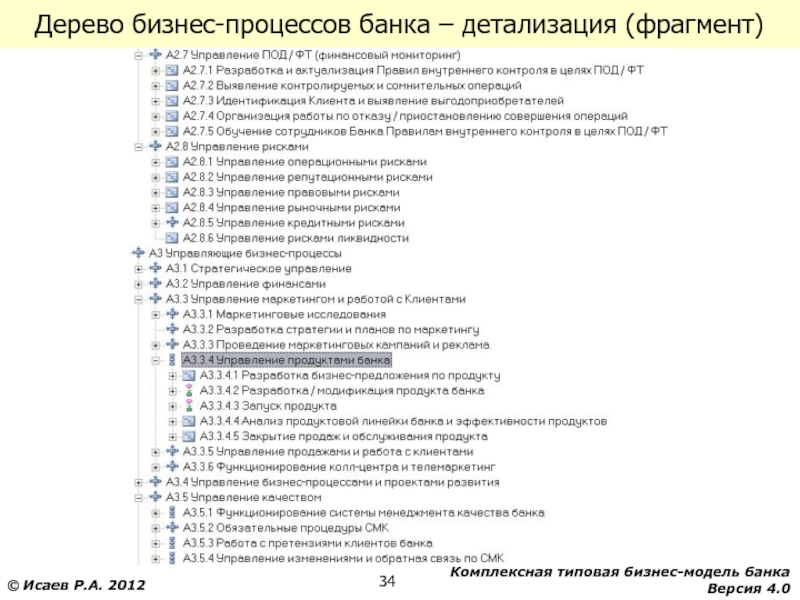

Слайд 34Дерево бизнес-процессов банка – детализация (фрагмент)

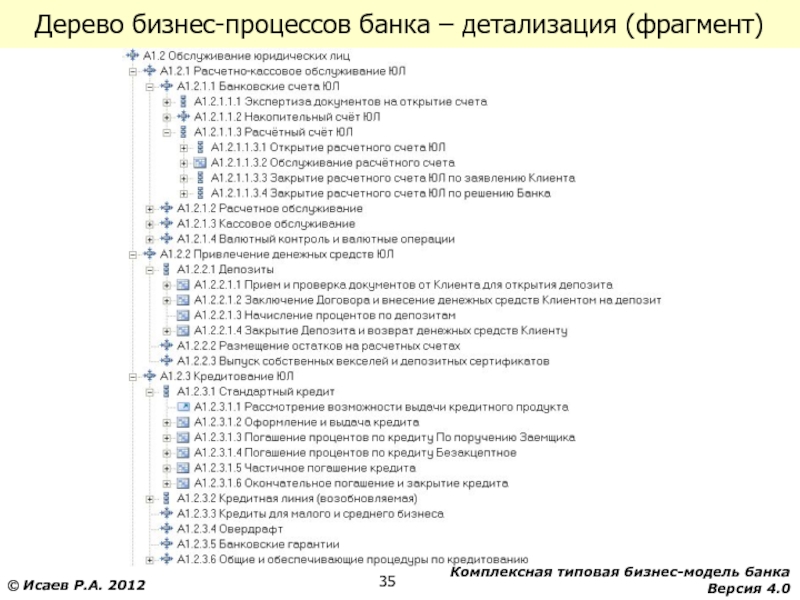

Слайд 35Дерево бизнес-процессов банка – детализация (фрагмент)

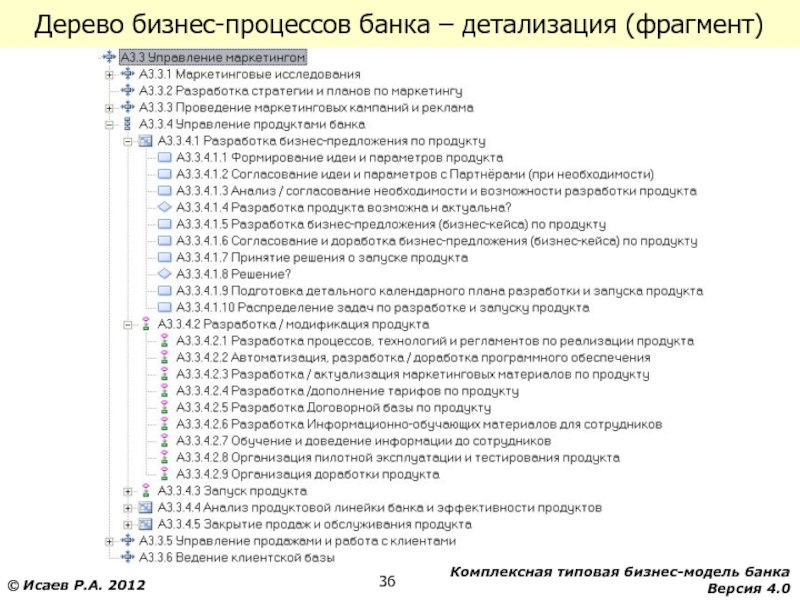

Слайд 36Дерево бизнес-процессов банка – детализация (фрагмент)

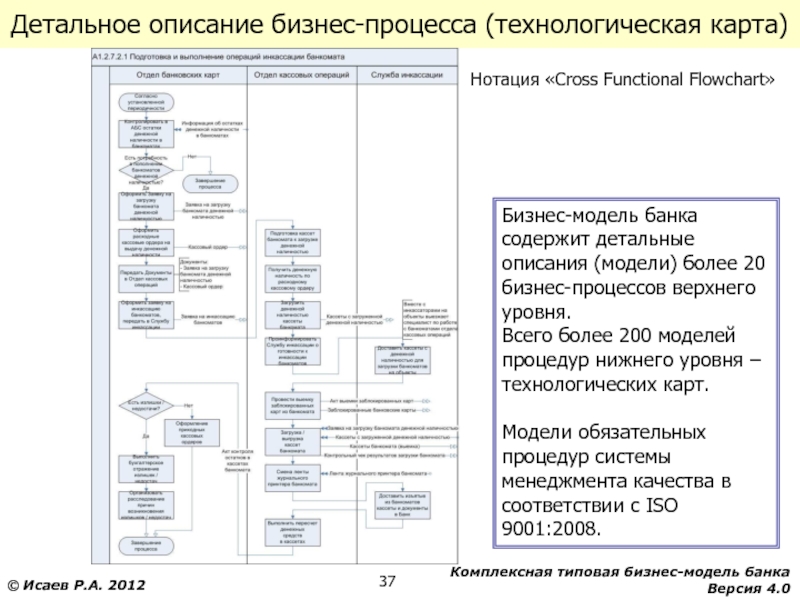

Слайд 37Детальное описание бизнес-процесса (технологическая карта)

Бизнес-модель банка содержит

детальные описания (модели) более 20 бизнес-процессов верхнего

уровня.

Всего более 200 моделей процедур нижнего уровня – технологических карт.

Модели обязательных процедур системы менеджмента качества в соответствии с ISO 9001:2008.

Нотация «Cross Functional Flowchart»

Слайд 38Детальное описание бизнес-процесса (технологическая карта)

Нотация «EPC»

(Event

Process Chain)

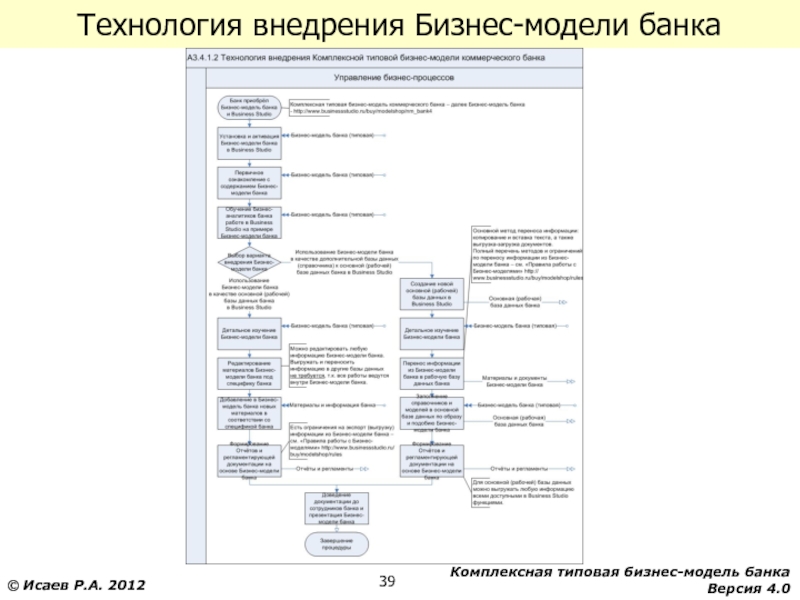

Слайд 39Технология внедрения Бизнес-модели банка

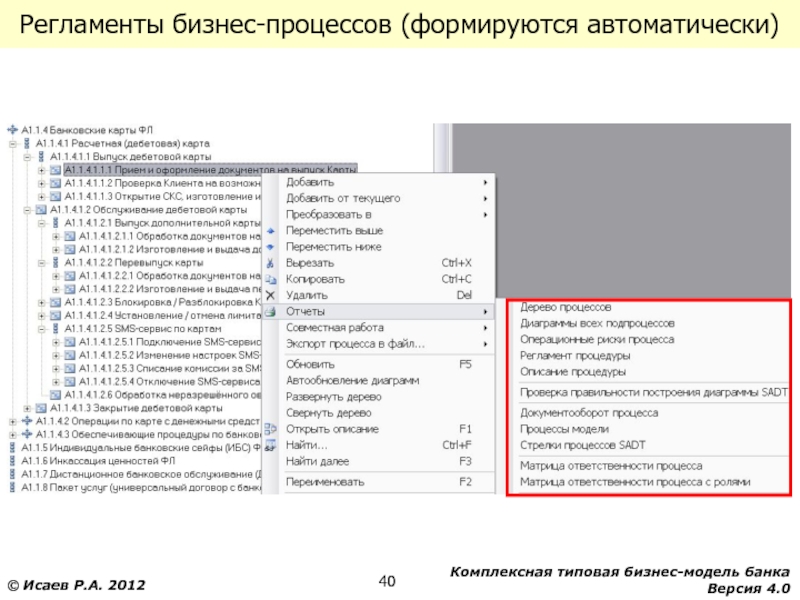

Слайд 40Регламенты бизнес-процессов (формируются автоматически)

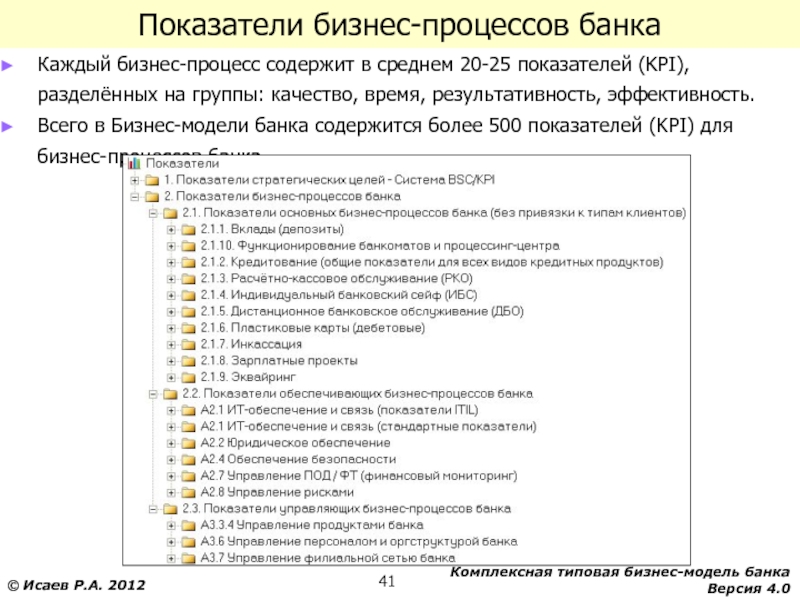

Слайд 41Показатели бизнес-процессов банка

Каждый бизнес-процесс содержит в среднем

20-25 показателей (KPI), разделённых на группы: качество,

время, результативность, эффективность.

Всего в Бизнес-модели банка содержится более 500 показателей (KPI) для бизнес-процессов банка.

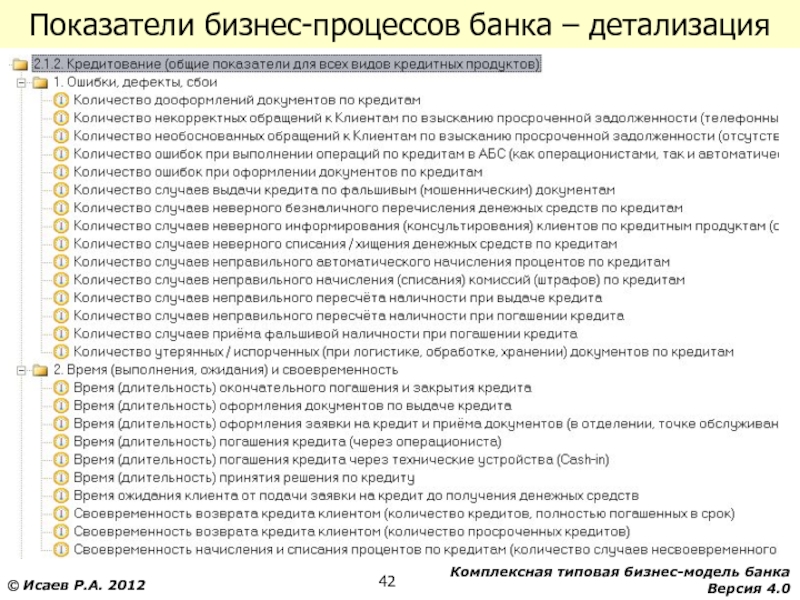

Слайд 42Показатели бизнес-процессов банка – детализация

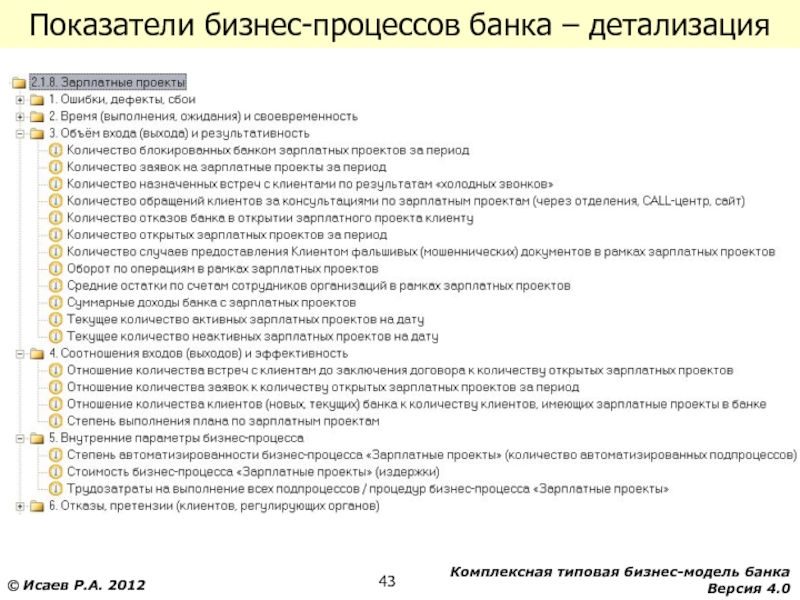

Слайд 43Показатели бизнес-процессов банка – детализация

Слайд 44Документация по бизнес-процессам

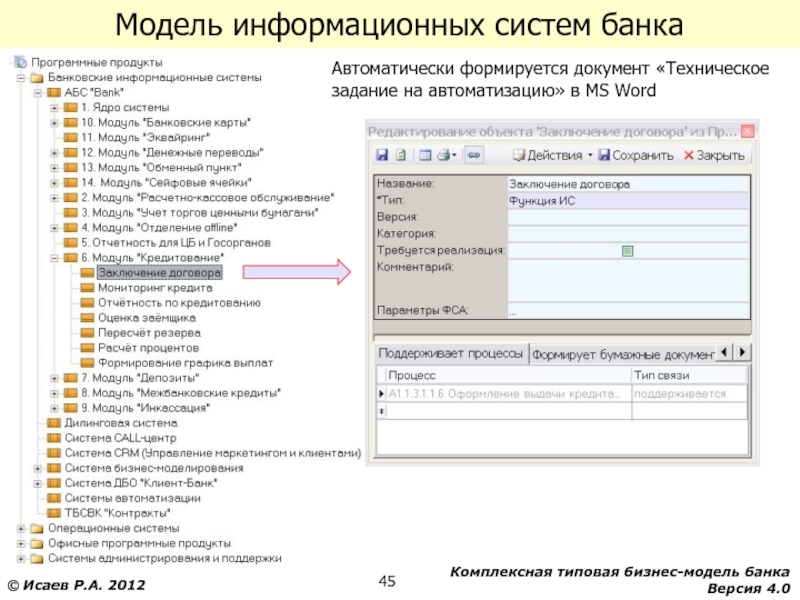

Слайд 45Модель информационных систем банка

Автоматически формируется документ «Техническое

задание на автоматизацию» в MS Word

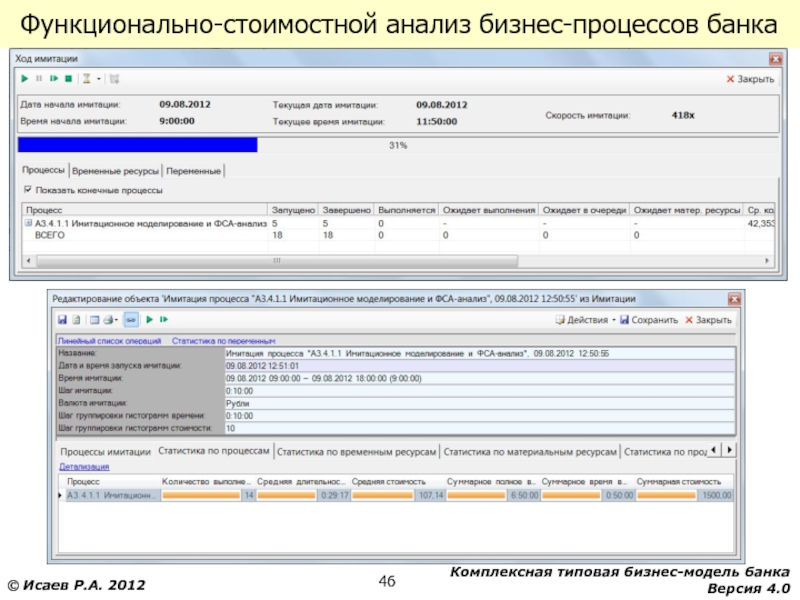

Слайд 46Функционально-стоимостной анализ бизнес-процессов банка

Слайд 47

3. Система управления персоналом и организационной структурой

банка

Обращаем внимание, что далее представлены только небольшие

фрагменты

отдельных компонентов Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

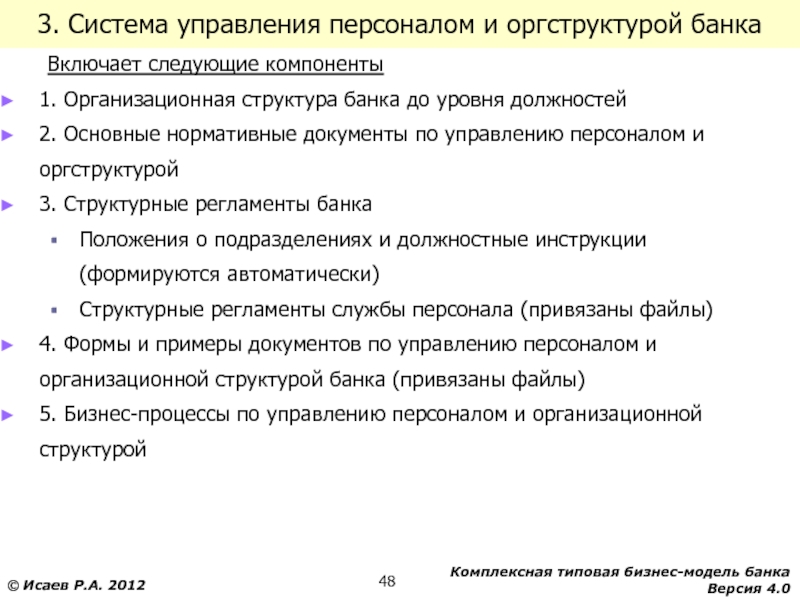

Слайд 483. Система управления персоналом и оргструктурой банка

Включает

следующие компоненты

1. Организационная структура банка до уровня

должностей

2. Основные нормативные документы по управлению персоналом и оргструктурой

3. Структурные регламенты банка

Положения о подразделениях и должностные инструкции (формируются автоматически)

Структурные регламенты службы персонала (привязаны файлы)

4. Формы и примеры документов по управлению персоналом и организационной структурой банка (привязаны файлы)

5. Бизнес-процессы по управлению персоналом и организационной структурой

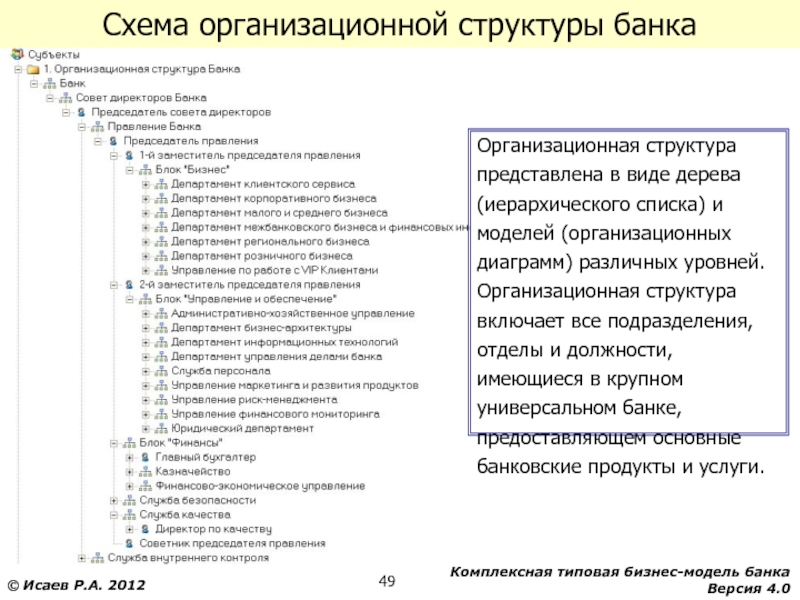

Слайд 49Схема организационной структуры банка

Организационная структура представлена в

виде дерева (иерархического списка) и моделей (организационных

диаграмм) различных уровней.

Организационная структура включает все подразделения, отделы и должности, имеющиеся в крупном универсальном банке, предоставляющем основные банковские продукты и услуги.

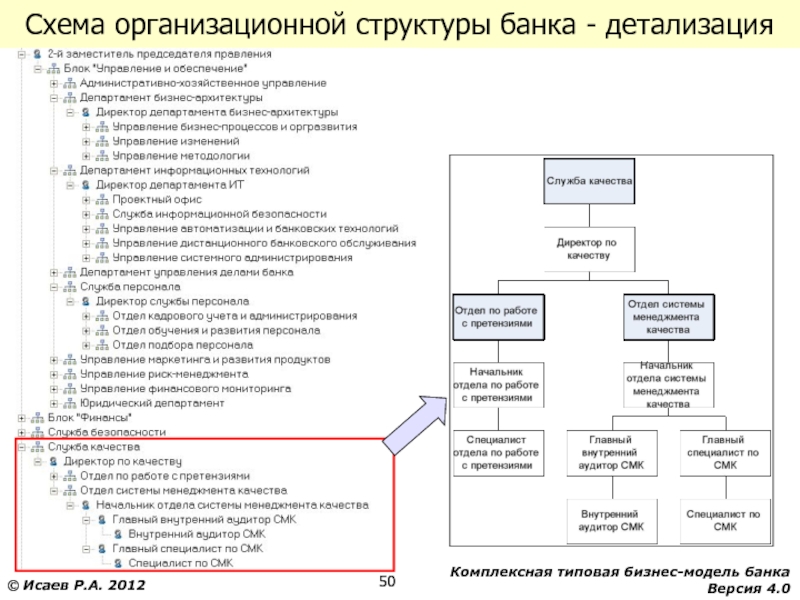

Слайд 50Схема организационной структуры банка — детализация

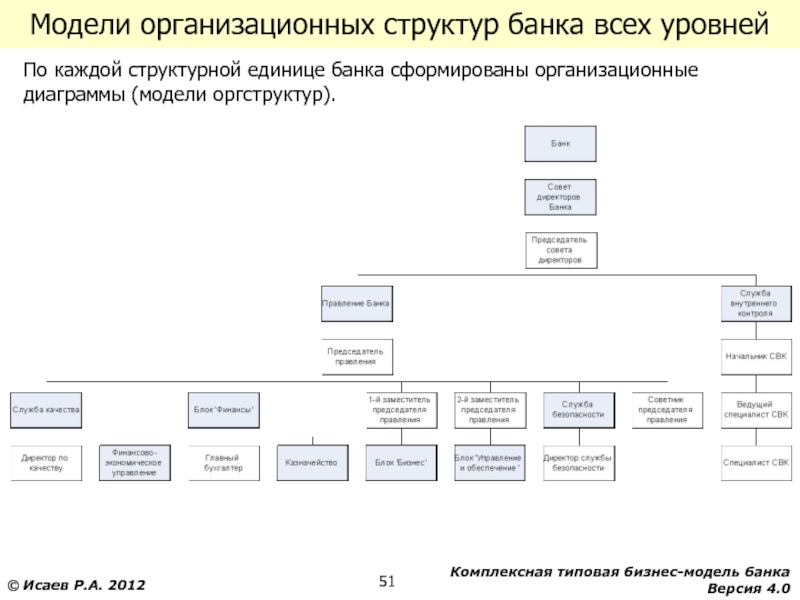

Слайд 51Модели организационных структур банка всех уровней

По каждой

структурной единице банка сформированы организационные диаграммы (модели

оргструктур).

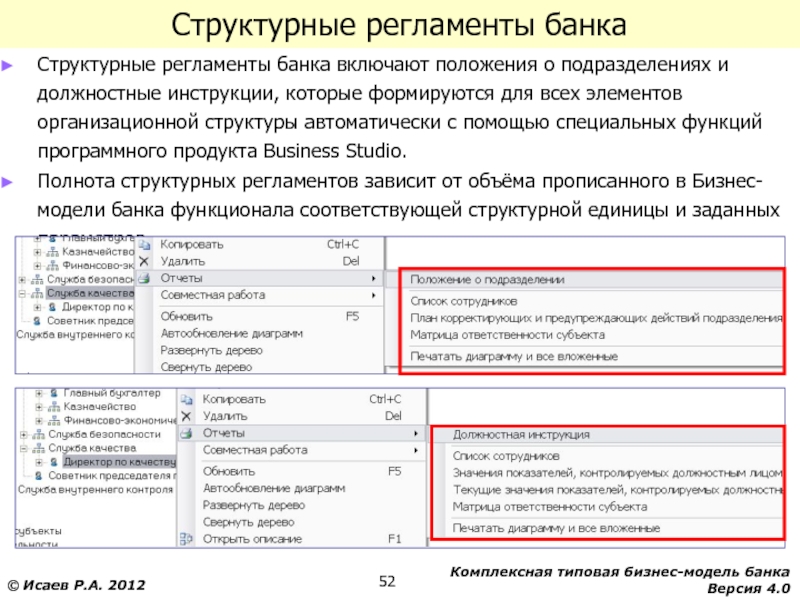

Слайд 52Структурные регламенты банка

Структурные регламенты банка включают положения

о подразделениях и должностные инструкции, которые формируются

для всех элементов организационной структуры автоматически с помощью специальных функций программного продукта Business Studio.

Полнота структурных регламентов зависит от объёма прописанного в Бизнес-модели банка функционала соответствующей структурной единицы и заданных параметров.

Слайд 53Формы и примеры документов по управлению персоналом

и оргструктурой

Анкеты для описания и актуализации

оргструктуры (5 анкет)

Анкеты для анализа и оптимизации оргструктуры (3 анкеты)

Анкеты для обследования и оптимизации работы службы персонала (3 анкеты)

Соглашение SLA (Service Level Agreement) структурного подразделения банка – шаблон

Протокол выполнения соглашения SLA (Service Level Agreement)

Соглашение SLA службы персонала банка

Соглашение SLA ИТ-департамента банка

Соглашение SLA Управления бизнес-процессов и методологии

Типовые права, полномочия и ответственность структурных подразделений и должностей банка

Карта полномочий руководителя подразделения банка – шаблон

Слайд 55

4. Система менеджмента качества банка

Обращаем внимание,

что далее представлены только небольшие фрагменты

отдельных

компонентов Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

Слайд 564. Система менеджмента качества банка

Включает следующие компоненты

1.

Основные нормативные документы СМК банка (привязаны файлы)

2.

Записи и формы документов СМК банка

Дерево (иерархический список) всех записей и форм документов СМК банка

Записи, требуемые и предусматриваемые стандартом ISO 9001:2008 (привязаны файлы)

Приказы по проекту построения и организации функционирования СМК (привязаны файлы)

Другие важные документы СМК банка (привязаны файлы)

3. Регламенты Службы качества банка (привязаны файлы)

4. Внешние нормативные документы по стандартизации и качеству (без файлов)

5. Диаграммы анализа проблем и несоответствий (диаграммы Исикавы, Cause and Effect Diagram)

6. Аудиты СМК банка

7. Процессы и обязательные процедуры СМК

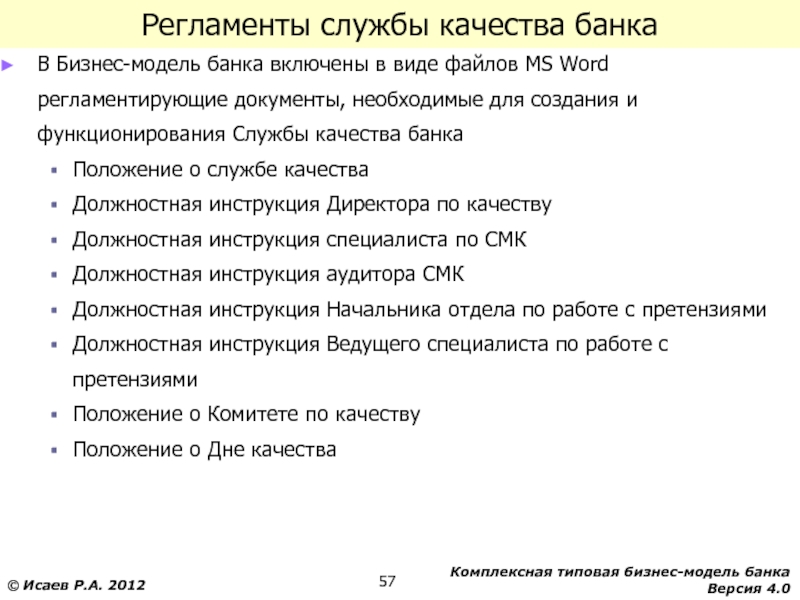

Слайд 57Регламенты службы качества банка

В Бизнес-модель банка включены

в виде файлов MS Word регламентирующие документы,

необходимые для создания и функционирования Службы качества банка

Положение о службе качества

Должностная инструкция Директора по качеству

Должностная инструкция специалиста по СМК

Должностная инструкция аудитора СМК

Должностная инструкция Начальника отдела по работе с претензиями

Должностная инструкция Ведущего специалиста по работе с претензиями

Положение о Комитете по качеству

Положение о Дне качества

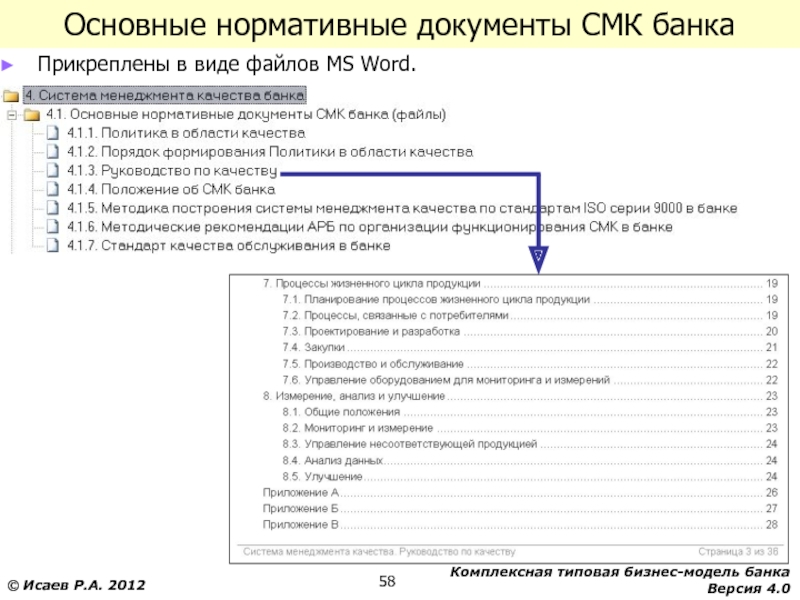

Слайд 58Основные нормативные документы СМК банка

Прикреплены в виде

файлов MS Word.

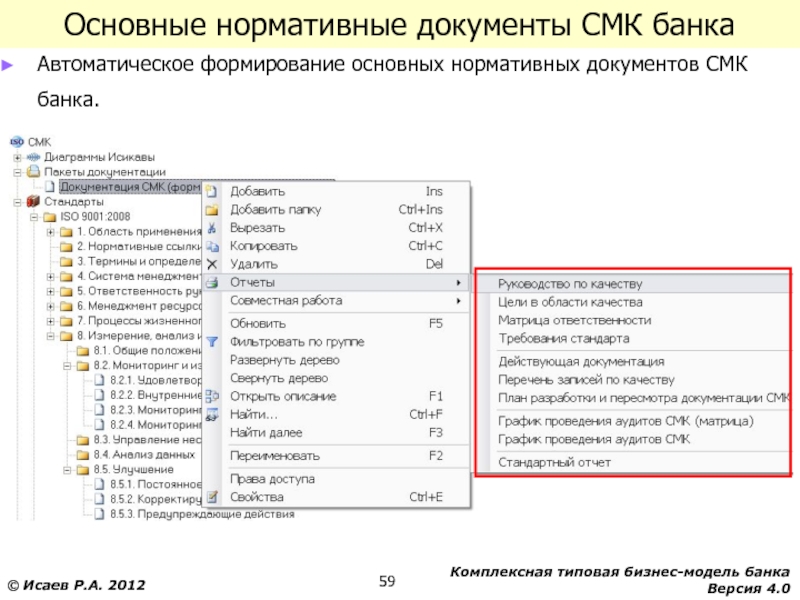

Слайд 59Основные нормативные документы СМК банка

Автоматическое формирование основных

нормативных документов СМК банка.

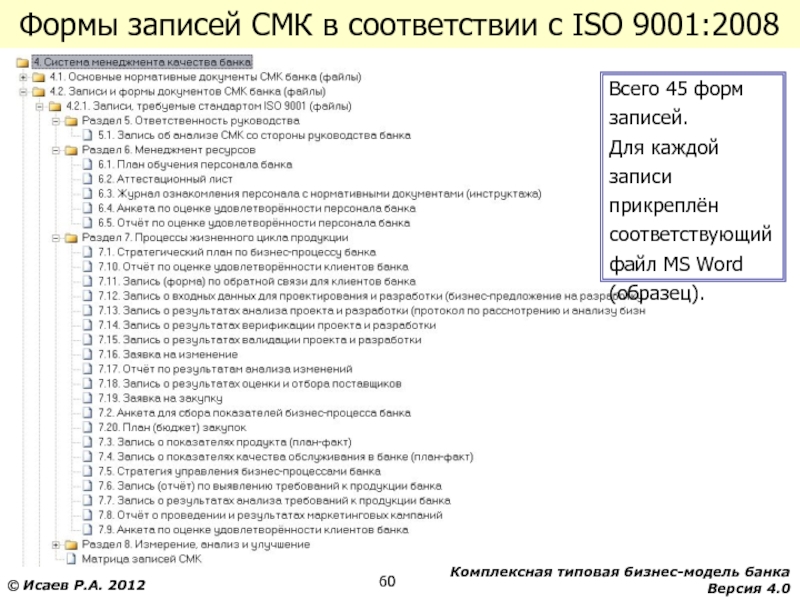

Слайд 60Формы записей СМК в соответствии с ISO

9001:2008

Всего 45 форм записей.

Для каждой записи прикреплён

соответствующий файл MS Word (образец).

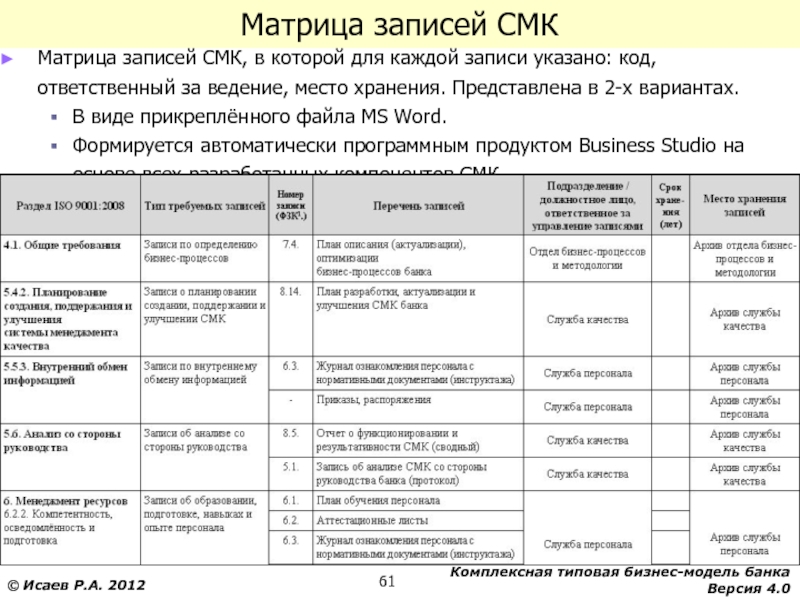

Слайд 61Матрица записей СМК

Матрица записей СМК, в которой

для каждой записи указано: код, ответственный за

ведение, место хранения. Представлена в 2-х вариантах.

В виде прикреплённого файла MS Word.

Формируется автоматически программным продуктом Business Studio на основе всех разработанных компонентов СМК.

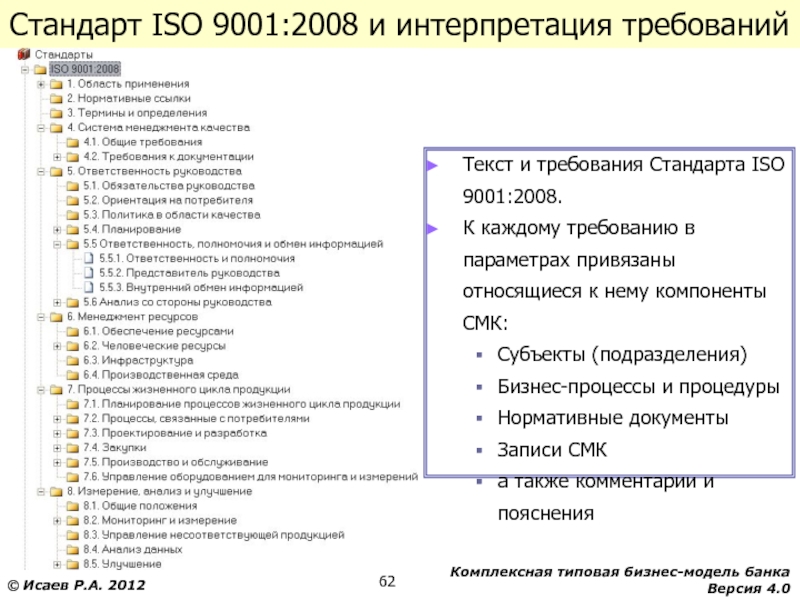

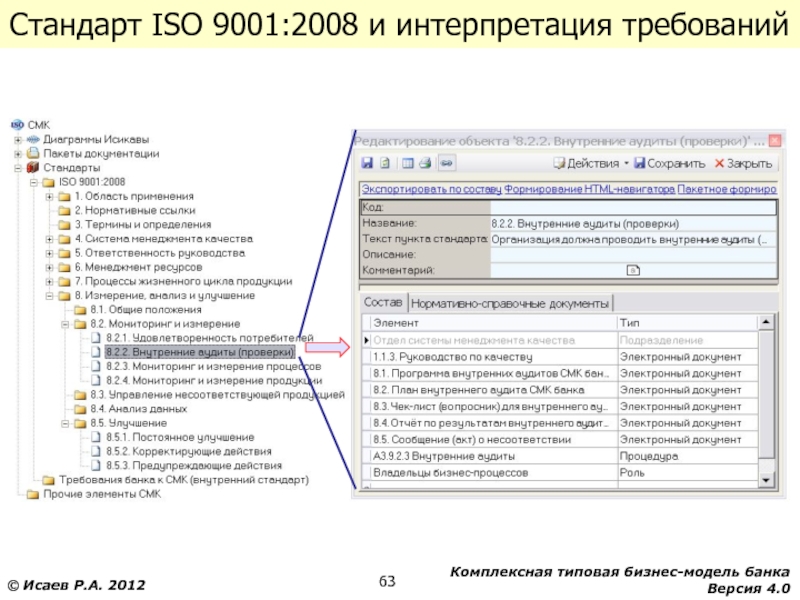

Слайд 62Стандарт ISO 9001:2008 и интерпретация требований

Текст и

требования Стандарта ISO 9001:2008.

К каждому требованию в

параметрах привязаны относящиеся к нему компоненты СМК:

Субъекты (подразделения)

Бизнес-процессы и процедуры

Нормативные документы

Записи СМК

а также комментарии и пояснения

Слайд 63Стандарт ISO 9001:2008 и интерпретация требований

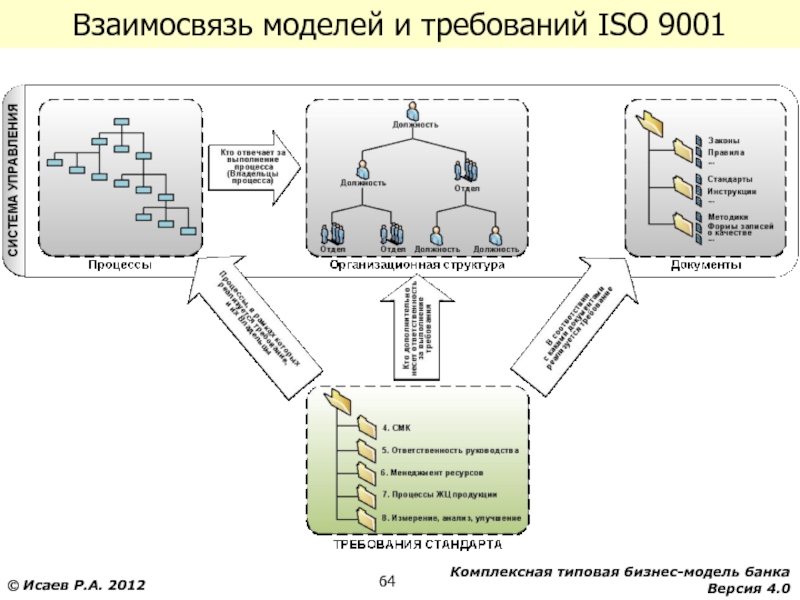

Слайд 64Взаимосвязь моделей и требований ISO 9001

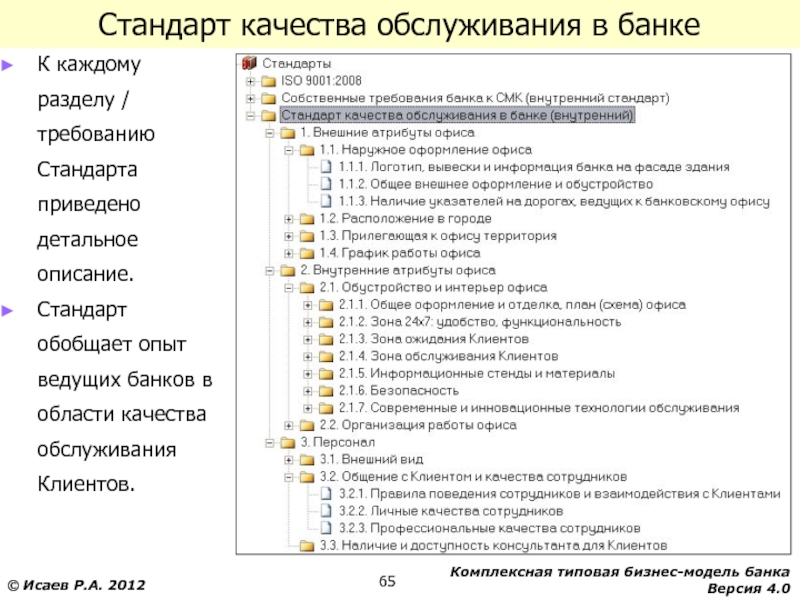

Слайд 65Стандарт качества обслуживания в банке

К каждому разделу

/ требованию Стандарта приведено детальное описание.

Стандарт

обобщает опыт ведущих банков в области качества обслуживания Клиентов.

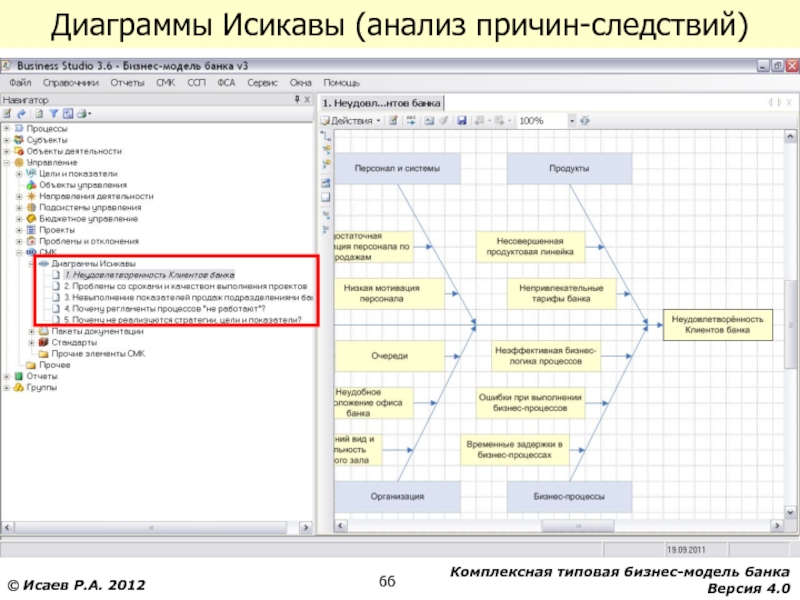

Слайд 66Диаграммы Исикавы (анализ причин-следствий)

Слайд 68

5. Система управления проектами банка

Обращаем внимание, что

далее представлены только небольшие фрагменты

отдельных компонентов

Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

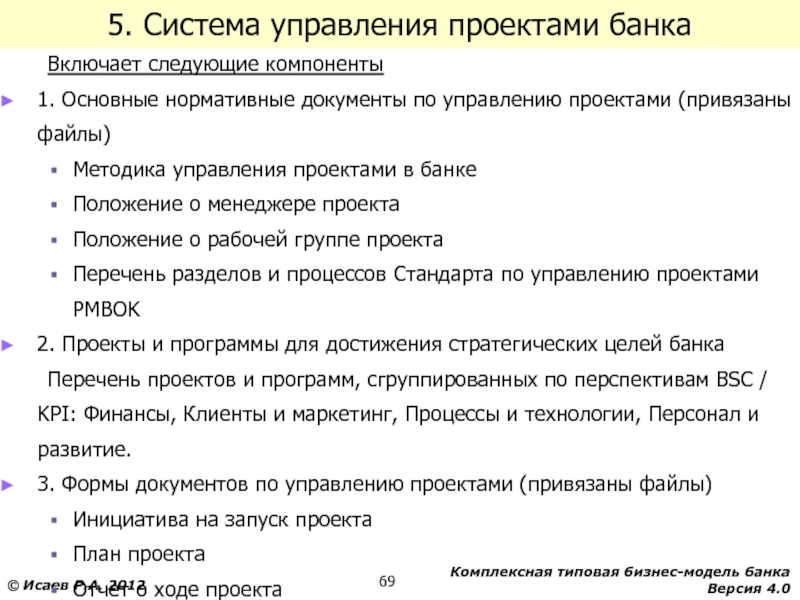

Слайд 695. Система управления проектами банка

Включает следующие компоненты

1.

Основные нормативные документы по управлению проектами (привязаны

файлы)

Методика управления проектами в банке

Положение о менеджере проекта

Положение о рабочей группе проекта

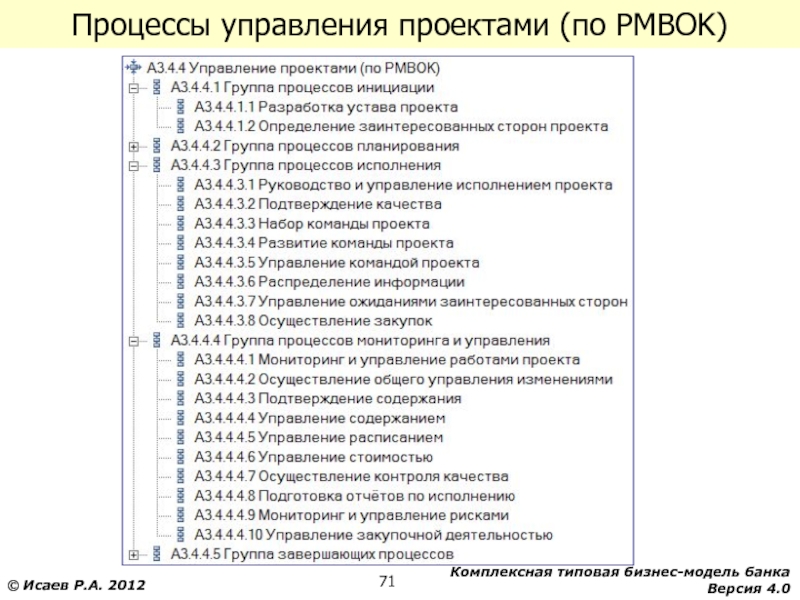

Перечень разделов и процессов Стандарта по управлению проектами PMBOK

2. Проекты и программы для достижения стратегических целей банка

Перечень проектов и программ, сгруппированных по перспективам BSC / KPI: Финансы, Клиенты и маркетинг, Процессы и технологии, Персонал и развитие.

3. Формы документов по управлению проектами (привязаны файлы)

Инициатива на запуск проекта

План проекта

Отчет о ходе проекта

4. Процессы и процедуры по управлению проектами

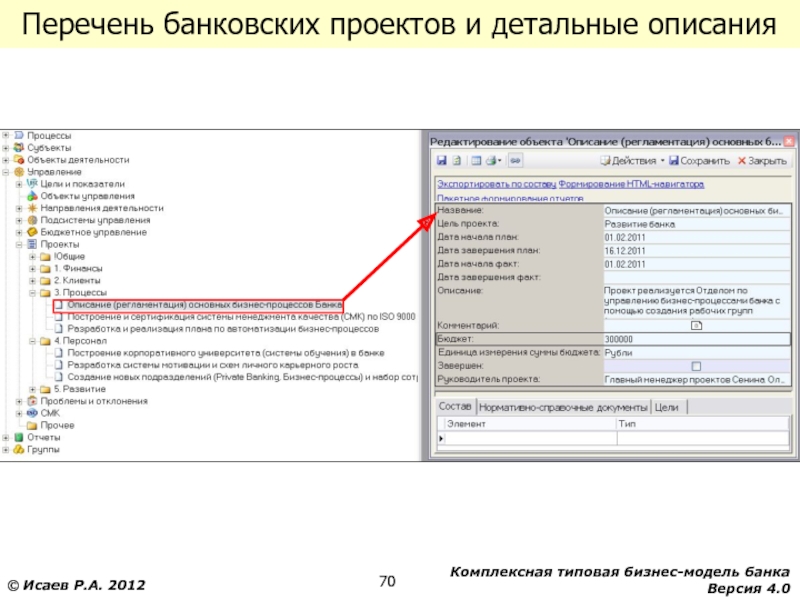

Слайд 70Перечень банковских проектов и детальные описания

Слайд 71Процессы управления проектами (по PMBOK)

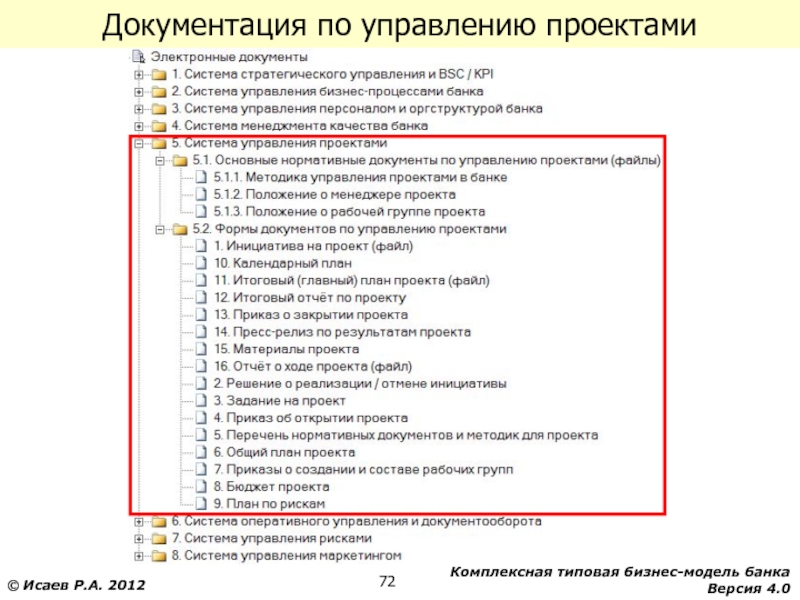

Слайд 72Документация по управлению проектами

Слайд 73

6. Система оперативного управления и документооборота банка

Обращаем

внимание, что далее представлены только небольшие фрагменты

отдельных компонентов Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

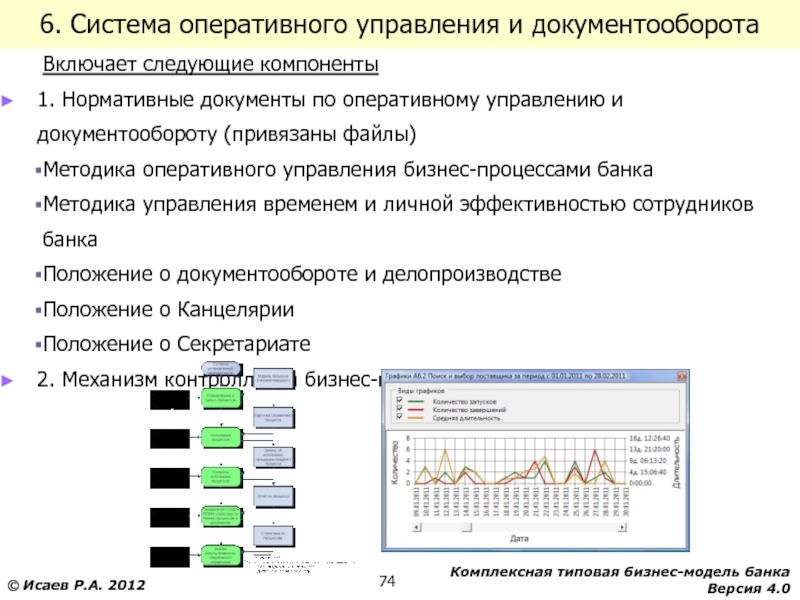

Слайд 746. Система оперативного управления и документооборота

Включает следующие

компоненты

1. Нормативные документы по оперативному управлению и

документообороту (привязаны файлы)

Методика оперативного управления бизнес-процессами банка

Методика управления временем и личной эффективностью сотрудников банка

Положение о документообороте и делопроизводстве

Положение о Канцелярии

Положение о Секретариате

2. Механизм контроллинга бизнес-процессов в Business Studio

Слайд 75

7. Система управления операционными рисками банка

Обращаем внимание,

что далее представлены только небольшие фрагменты

отдельных

компонентов Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

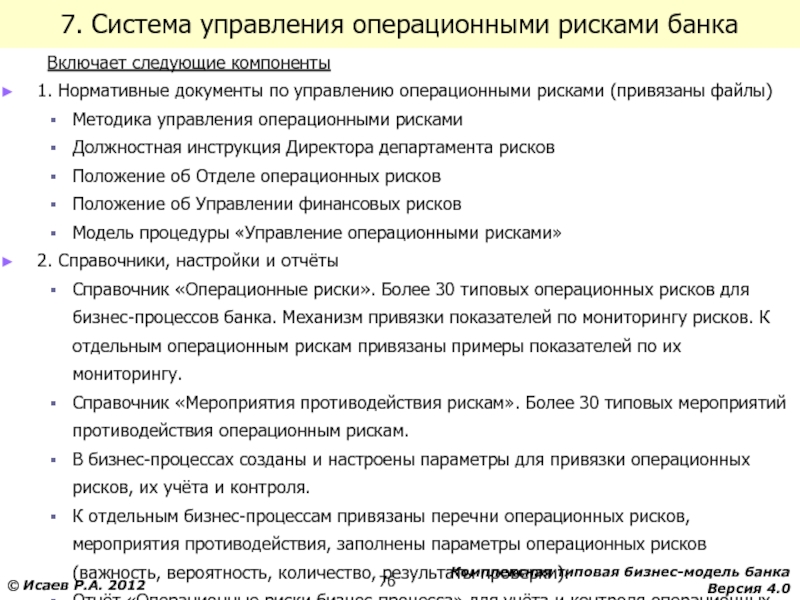

Слайд 767. Система управления операционными рисками банка

Включает следующие

компоненты

1. Нормативные документы по управлению операционными рисками

(привязаны файлы)

Методика управления операционными рисками

Должностная инструкция Директора департамента рисков

Положение об Отделе операционных рисков

Положение об Управлении финансовых рисков

Модель процедуры «Управление операционными рисками»

2. Справочники, настройки и отчёты

Справочник «Операционные риски». Более 30 типовых операционных рисков для бизнес-процессов банка. Механизм привязки показателей по мониторингу рисков. К отдельным операционным рискам привязаны примеры показателей по их мониторингу.

Справочник «Мероприятия противодействия рискам». Более 30 типовых мероприятий противодействия операционным рискам.

В бизнес-процессах созданы и настроены параметры для привязки операционных рисков, их учёта и контроля.

К отдельным бизнес-процессам привязаны перечни операционных рисков, мероприятия противодействия, заполнены параметры операционных рисков (важность, вероятность, количество, результаты проверки).

Отчёт «Операционные риски бизнес-процесса» для учёта и контроля операционных рисков бизнес-процесса. Вызывается для каждого бизнес-процесса / процедуры Бизнес-модели банка.

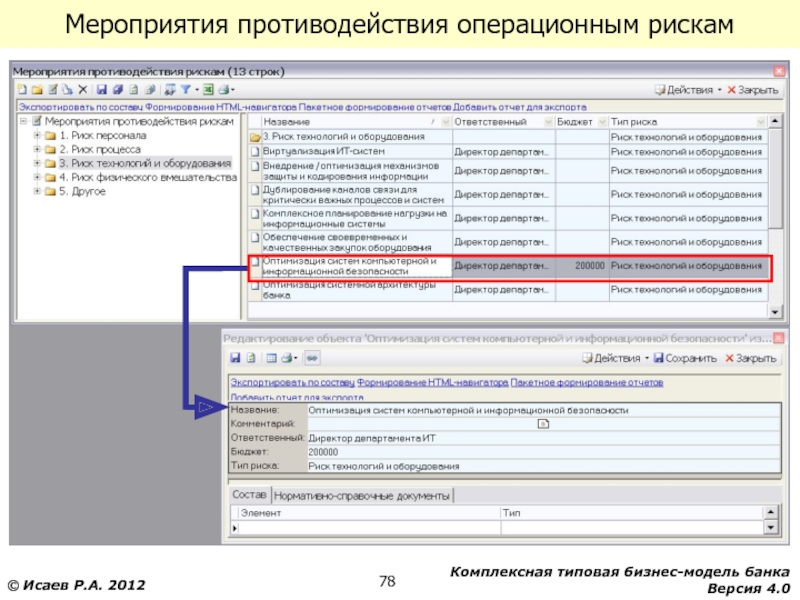

Слайд 78Мероприятия противодействия операционным рискам

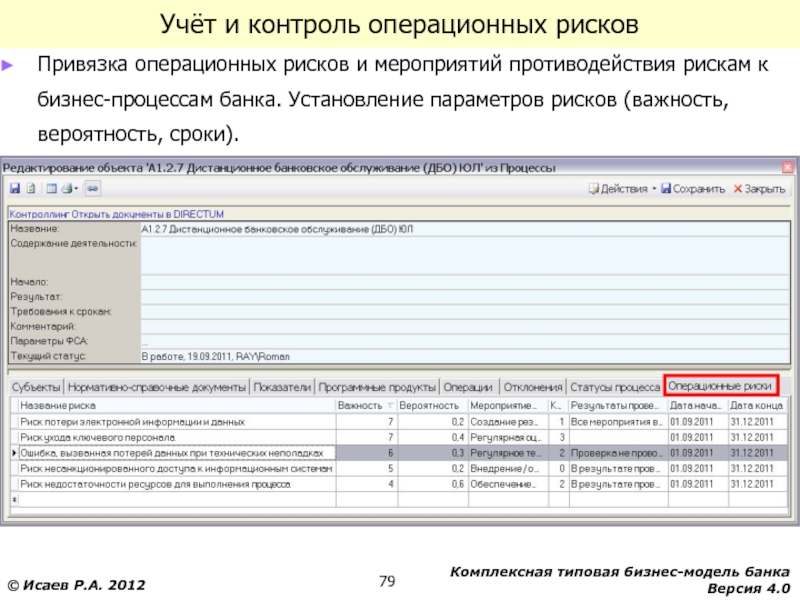

Слайд 79Учёт и контроль операционных рисков

Привязка операционных рисков

и мероприятий противодействия рискам к бизнес-процессам банка.

Установление параметров рисков (важность, вероятность, сроки).

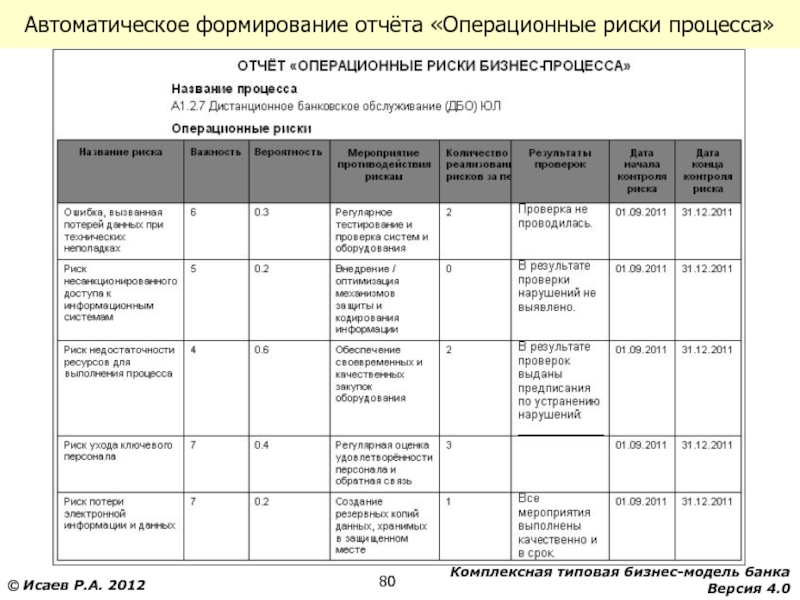

Слайд 80Автоматическое формирование отчёта «Операционные риски процесса»

Слайд 81

8. Система управления маркетингом

в банке

Обращаем внимание,

что далее представлены только небольшие фрагменты

отдельных

компонентов Бизнес-модели банка (для демонстрационных целей).

Полный состав компонентов Бизнес-модели банка см. в описании на сайте

http://www.businessstudio.ru/buy/modelshop/http://www.businessstudio.ru/buy/modelshop/nm_bankhttp://www.businessstudio.ru/buy/modelshop/nm_bank4

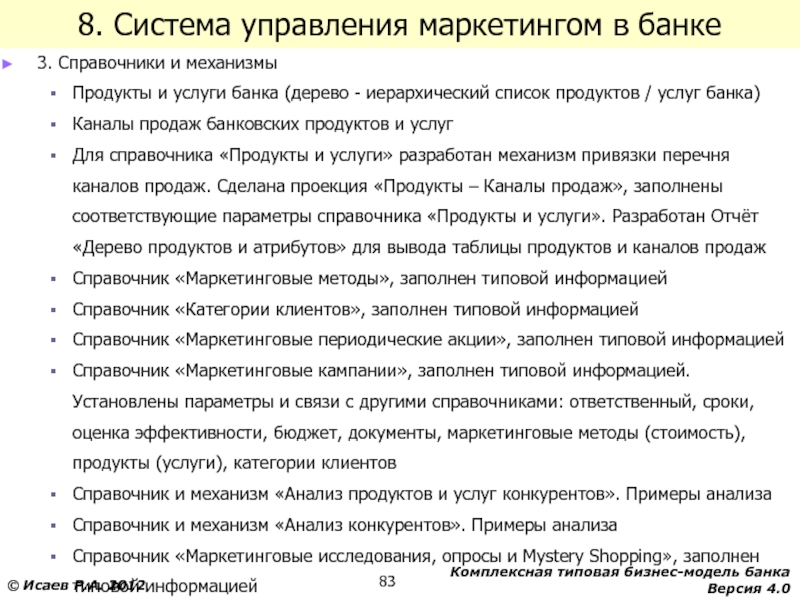

Слайд 828. Система управления маркетингом в банке

Включает следующие

компоненты

1. Нормативные документы по управлению маркетингом (привязаны

файлы)

Правила повышения эффективности продаж и удовлетворённости клиентов

Методика разработки продуктов и услуг банка

Должностная инструкция Директора по продажам

Должностная инструкция Начальника отдела развития каналов продаж

Положение об Отделе агентских продаж

Положение об Отделе дистрибуции

Положение об Отделе контроллинга продаж

Положение об Отделе поддержки прямых продаж

Положение об Отделе развития продаж

Положение об Отделе рекламы и управления брендом

Положение об Управлении маркетинга

2. Процессы и процедуры «Управление маркетингом»

Слайд 838. Система управления маркетингом в банке

3. Справочники

и механизмы

Продукты и услуги банка (дерево —

иерархический список продуктов / услуг банка)

Каналы продаж банковских продуктов и услуг

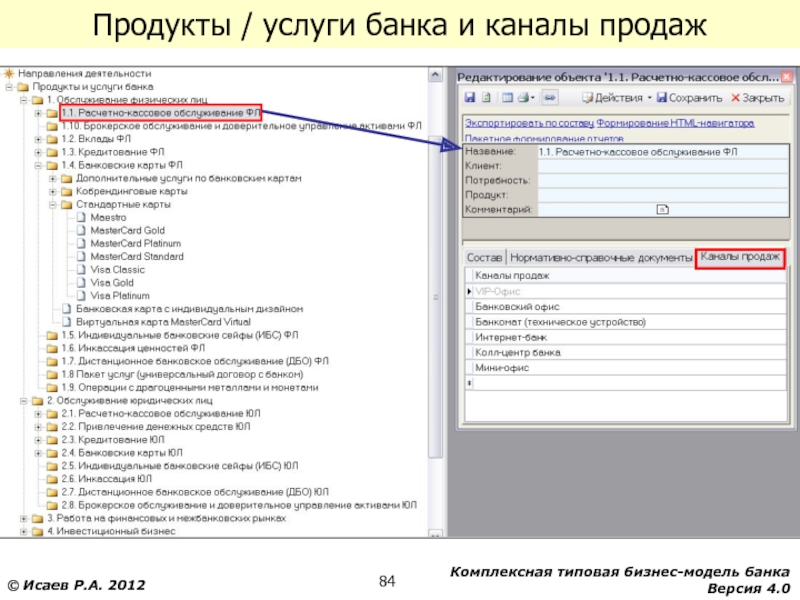

Для справочника «Продукты и услуги» разработан механизм привязки перечня каналов продаж. Сделана проекция «Продукты – Каналы продаж», заполнены соответствующие параметры справочника «Продукты и услуги». Разработан Отчёт «Дерево продуктов и атрибутов» для вывода таблицы продуктов и каналов продаж

Справочник «Маркетинговые методы», заполнен типовой информацией

Справочник «Категории клиентов», заполнен типовой информацией

Справочник «Маркетинговые периодические акции», заполнен типовой информацией

Справочник «Маркетинговые кампании», заполнен типовой информацией. Установлены параметры и связи с другими справочниками: ответственный, сроки, оценка эффективности, бюджет, документы, маркетинговые методы (стоимость), продукты (услуги), категории клиентов

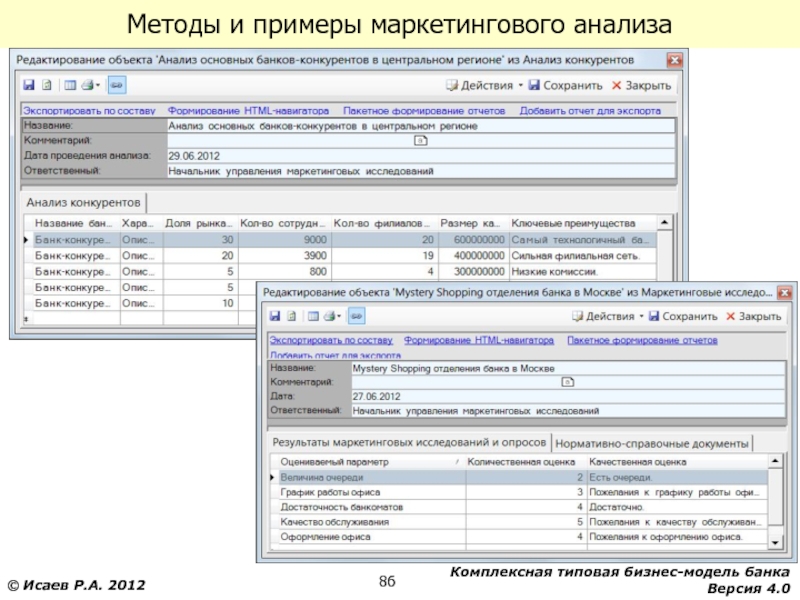

Справочник и механизм «Анализ продуктов и услуг конкурентов». Примеры анализа

Справочник и механизм «Анализ конкурентов». Примеры анализа

Справочник «Маркетинговые исследования, опросы и Mystery Shopping», заполнен типовой информацией

Механизм указания кросс-продаж «Продукт-Продукт» (степень сочетаемости банковских продуктов)

Слайд 84Продукты / услуги банка и каналы продаж

Слайд 86Методы и примеры маркетингового анализа

Слайд 87Рекомендуемая литература и источники информации

[1] Исаев Р.А.

Банковский менеджмент и бизнес-инжиниринг. – М.: ИНФРА-М,

2011. – 400 с. Ил.

[2] Р.А. Исаев. Секреты успешных банков: бизнес-процессы и технологии. – М.: Инфра-М, 2012. – 260 с.

[3] Р.А. Исаев. Секреты успешных банков: менеджмент качества и ISO 9000. – М.: Инфра-М, 2012. – 225 с.

[4] Информационно-практический портал «Банкирам»

httphttp://http://bankiramhttp://bankiram.http://bankiram.blogspothttp://bankiram.blogspot.http://bankiram.blogspot.com

[5] Профессиональные блоги автора

http://isaev-ra.livejournal.com

http://twitter.com/isaev_roman

http://bankir.ru/dom/blogs/223412

http://isaev-ra.ya.ru

[6] Статьи

Опыт и технология внедрения комплексной типовой бизнес-модели банка http://www.businessstudio.ru/procedures/business/exp_bankmodel/

Референтные (типовые) модели банковской деятельности

http://www.businessstudio.ru/procedures/business/typebank/

![Рекомендуемая литература и источники информации [1] Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг.](https://thepresentation.ru/img/tmb/2/133990/360dfa187842970d5a94b0b99177e4eb-800x.jpg)

Скачать материал

без ожидания

Скачать материал

без ожидания

- Сейчас обучается 274 человека из 64 регионов

Описание презентации по отдельным слайдам:

-

1 слайд

Создание коммерческого банка

-

2 слайд

Законодательная и нормативная база

Гражданский Кодекс РФ.

Закон № 208-ФЗ от 26.12.1995 г. «Об акционерных обществах.

Закон № 14-ФЗ от 8.02.1998 г. «Об обществах с ограниченной ответственностью.

Федеральный закон № 17-ФЗ от 03.02.1996 г. «О банках и банковской деятельности». -

3 слайд

ЦБ РФ определил что в России кредитные организации образуются в трех формах:

Общества с ограниченной ответственностью

Акционерные общества

Общества с дополнительной ответственностью -

4 слайд

Этапы создания банка

I Этап

Подготовительная работа

II Этап

Государственная регистрация банка в качестве юридического лица

III Этап

Получение лицензии -

5 слайд

Подготовительная работа

1) Проработка концепции:

миссия и стратегия будущей деятельности банка;

размеры и структура уставного капитала;

цели деятельности, ее сферы и преимущественные направления, клиентская база;

организационная структура, органы управления. -

6 слайд

2) Подбор учредителей

Требования к учредителям можно разделить на 3 группы:Общие требования:

учредителями банка могут быть лица, участие которых в кредитных организациях не запрещено законодательством;

юр. лицо-должник перед бюджетом не может быть учредителем;

учредители не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.Качественные требования:

все учредители должны быть финансово устойчивыми;

все учредители должны вызывать полное доверие;

средства всех учредителей должны быть «чистыми»;

желательно, чтобы учредители (юр. лица) представляли разные отрасли экономики;

необходимо, чтобы все учредители банка были в числе его клиентов ;

ни один учредитель не должен пользоваться какими-либо исключительными правами и льготамиКоличественные требования:

касаются общего числа учредителей и их долей в уставном капитале банка. Число должно быть небольшим, для начала не более 5-6, а в последующем, если возникнет необходимость увеличить капитал, -до 30 лиц.

-

7 слайд

3) Подготовка основных документов

Учредительные документы:

Для ООО

Для АО

учредительный договор

устав

устав

договор о создании АО -

8 слайд

В учредительном договоре ( договоре о создании банка) должны быть определены:

обязанность учредителей создать банк;

порядок совместной деятельности по его созданию;

состав учредителей, условия передачи ими банку части своего имущества и участия в его деятельности;

размер уставного капитала, размер доли каждого учредителя в УК;

размер и состав вкладов, порядок и сроки их внесения в УК;

сведения о составе и компетенции органов управления банка и порядке принятия ими решений;

условия и порядок распределения между учредителями прибыли;

порядок выхода учредителей. -

9 слайд

Учредительный договор должны подписать все учредители.

После подписания учредительного договора (договора о создании банка) расчетно-кассовый центр Банка России открывает учредителям временный (накопительный) расчетный счет, на который они до учредительного собрания вносят не менее 10% номинальной стоимости долей УК, которые они обязаны внести в качестве вкладов. -

10 слайд

Территориальное управление Банка России рассматривает возможность дать предварительное согласие на основании пакета документов.

По результатам рассмотрения документов и с учетом финансового положения ТУ Банка России письменно сообщает ему о своем согласии или отказе.

-

11 слайд

4) Проведение учредительного собрания.

Итоговый документ- протокол.

Должен содержать ряд решений:

о создании банка;

об утверждении наименования банка;

об утверждении устава банка;

об избрании совета банка;

об утверждении кандидатур для назначения на должности руководителей ;

об утверждении бизнес-плана банка. -

12 слайд

Вновь создаваемый банк должен представить :

свой расчетный баланс на первые 2 года деятельности (с расшифровкой отдельных статей такого баланса);

план доходов, расходов и прибыли тоже на 3 года деятельности. -

13 слайд

Устав должен содержать:

фирменное (полное официальное) наименование банка на русском языке, а также другие наименования;

указание организационно-правовой формы;

сведения о месте нахождения ;

перечень осуществляемых банковских операций;

сведения о размере УК;

сведения об органах управления;

порядок ликвидации и реорганизации банка. -

14 слайд

Регистрация и лицензирование банка

Документы, необходимые для регистрации и получения лицензии:

заявление-ходатайство на имя руководителя Банка России;

подлинник или нотариально удостоверенная копия учредительного договора;

устав (подлинник или нотариально удостоверенная копия;

протокол собрания учредителей;

бизнес-план, утвержденный собранием учредителей;

документы об уплате пошлины;

заполненные анкеты кандидатов на должности руководителя, главного бухгалтера и зам. гл. бухгалтераПеречисленные и некоторые другие документы должны быть поданы в ТУ Банка России по месту предполагаемого нахождения банка в течение месяца с момента подписания учредителями учредительного договора.

-

15 слайд

Порядок регистрации

Территориальное управление Центрального банка, получив от учредителей все документы, необходимые для регистрации и лицензирования нового банка, должно выдать им справку о том, что документы приняты.

Банк России должен принять решение о регистрации нового банка и выдаче ему лицензии в срок, не превышающий 6 месяцев. -

16 слайд

Банк России, приняв положительное решение о регистрации нового банка, должен направить в уполномоченный регистрирующий орган сведения и документы, необходимые для ведения данным органом единого реестра юридических лиц

Уполномоченный орган в срок не более 5 рабочих дней вносит в единый государственный реестр юридических лиц соответствующую запись о новом юридическом лице и не позднее следующего рабочего дня сообщает об этом в Банк России

ЦБ вносит соответствующую запись в Книгу государственной регистрации кредитных организаций и не позднее 3 рабочих дней уведомляет об этом учредителей банка (выдает им документ, подтверждающий факт внесения записи в единый реестр юридических лиц) и предлагает им в месячный срок оплатить 100% объявленного банком уставного капитала -

17 слайд

После этого Банк России подписывает свидетельство о регистрации банка.

С момента государственной регистрации банк получает статус юридического лица

Права проводить банковские операции у него пока нет; он так же не может использовать средства, уже внесенные учредителями в УК

Территориальное управление ЦБ направляет учредителям уведомление о состоявшейся регистрации, в котором указывает также реквизиты корреспондентского счета, открываемого в РКЦ Банка России для оплаты теперь уже всех 100% объявленного УК банка. Такая оплата должна быть завершена в месячный срок с момента уведомления. Неоплата или неполная оплата УК в установленный срок является основанием для аннулирования решения о регистрации банка -

18 слайд

Основания, по которым создаваемому банку может быть отказано в регистрации:

неудовлетворительное финансовое положение учредителей или невыполнение ими своих обязательств перед бюджетом за последние 3 года;

несоответствие документов, подаваемых для регистрации и получения лицензии, требованиям законов;

несоответствие предлагаемых кандидатов на должности руководителей квалификационным требованиям.Решение отказать в регистрации и соответственно выдать лицензию сообщается учредителям в письменной форме и должно быть мотивировано

-

19 слайд

Получение лицензии

После регистрации основным условием получения лицензии является 100 –процентное сформирование УК в месячный срок и документальное подтверждение этого факта.Подтверждение своевременной и правомерной оплаты 100% УК является основанием для выдачи банку лицензии на осуществление банковских операций.

-

20 слайд

Лицензии вновь создаваемого и действующего банка

Лицензия на ведение банковских операций в рублях без права привлечения во вклады денег физических лиц.

Лицензия на ведение банковских операций в рублях и иностранных валютах без права привлечения во вклады денег физических лиц.

Лицензия на привлечение во вклады и размещение драгоценных металлов -

21 слайд

Банк, желающий расширять свою деятельность, должен получить дополнительные лицензии, для чего ему необходимо

быть в течение последних 6 месяцев финансово устойчивым;

выполнять резервные требования Банка России;

не иметь долгов перед бюджетами и внебюджетными фондами;

иметь сотрудников, отвечающих квалификационным требованиям Банка России;

соблюдать технические требования, включая требования к оборудованию, необходимому для ведения банковских операций. -

22 слайд

Если эти условия соблюдаются, то действующему банку для расширения его деятельности могут быть выданы следующие виды лицензий:

II , III — если банк до этого не получил такую лицензию .

IV – лицензия на привлечение во вклады денег (рублей) физических лиц.

V – лицензия на привлечение во вклады денег физических лиц (рублей и иностранных валют).

VI- генеральная лицензия.

Проработка концепции:

миссия и стратегия будущей...")

Подбор учредителей

Требования к учредителям можно разделить на 3 группы:...")

Подготовка основных документовУчредительные документы:Для ООО Для АО у...")

должны быть определены...")

Проведение учредительного собрания.

Итоговый документ- протокол.

Должен со...")

наименование банка на...")

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 246 532 материала в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Другие материалы

- 25.01.2016

- 711

- 0

- 25.01.2016

- 1433

- 0

- 25.01.2016

- 2467

- 5

- 25.01.2016

- 1379

- 5

- 25.01.2016

- 1856

- 0

- 25.01.2016

- 995

- 6

Вам будут интересны эти курсы:

-

Курс повышения квалификации «Правовое обеспечение деятельности коммерческой организации и индивидуальных предпринимателей»

-

Курс повышения квалификации «Основы туризма и гостеприимства»

-

Курс повышения квалификации «Методика написания учебной и научно-исследовательской работы в школе (доклад, реферат, эссе, статья) в процессе реализации метапредметных задач ФГОС ОО»

-

Курс повышения квалификации «Организация практики студентов в соответствии с требованиями ФГОС педагогических направлений подготовки»

-

Курс повышения квалификации «Основы построения коммуникаций в организации»

-

Курс повышения квалификации «Экономика: инструменты контроллинга»

-

Курс повышения квалификации «Разработка бизнес-плана и анализ инвестиционных проектов»

-

Курс повышения квалификации «Основы менеджмента в туризме»

-

Курс профессиональной переподготовки «Управление ресурсами информационных технологий»

-

Курс профессиональной переподготовки «Управление сервисами информационных технологий»

-

Курс профессиональной переподготовки «Разработка эффективной стратегии развития современного вуза»

-

Курс профессиональной переподготовки «Управление информационной средой на основе инноваций»

-

Курс профессиональной переподготовки «Организация и управление процессом по предоставлению услуг по кредитному брокериджу»

Презентация для банка.

ПРЕЗЕНТАЦИЯ ВАШЕГО ПРОЕКТА НА 10 – 20 СЛАЙДОВ.

В презентации указываем:

• Название, титульный лист

• Описание существующего положения дел

• Что планируется сделать и получить в результате

• Анализ рынка

• План вложений в проект

• План получения кредита

• План возврата кредита

• План доходов и расходов

• Денежный поток

• Анализ эффективности

• Выводы

БОЛЕЕ ДЕТАЛЬНО ПРО КАЖДЫЙ ИЗ ПУНКТОВ.

1. Название, титульный лист на котором пишется название проекта, можете вставить изображение, которое будет ассоциироваться с вашим проектом.

2. Описание существующего положения дел — что есть сейчас, в каком оно состоянии, технические характеристики, потребительские характеристики, транспортная доступность.

3. Что планируется сделать и получить в результате, так и пишем: «планируем сделать то и то…, параметры проекта такие-то …, для того, что бы оказывать такие услуги, продавать или производить такие-то продукты…, для того, что бы удовлетворять такой-то спрос».

4. Анализ рынка — объем, динамика рынка, основные тенденции. «Мы займем такую-то нишу…, с такими-то показателями…, для таких-то клиентов».

5. План вложений в проект – «нужно вложить столько-то денег, деньги пойдут на то-то…, в такие-то сроки…»

6. План получения кредита – «нам нужен кредит на такую-то сумму под такой-то процент, отсрочка платежа по процентам и телу кредита будет такая-то».

7. План возврата кредита – «возвращать кредит и % будем так-то…»

8. План доходов и расходов – «ежегодные, ежеквартальные доходы будут такие-то…, расходы такие-то …»

9. Описываете денежный поток: «движение денежных средств будет таким-то…»

10. Анализ эффективности — окупаемость проекта, рентабельность инвестиций

11. Выводы – «анализ проекта показывает что…»

1. Краткий инвестиционный меморандум

Современный кредитный рынок, как в мире, так и в России стал чрезвычайно сложен и для самих кредитных организаций, банков, и их клиентов. Это связано с наличием на рынке множества кредитных продуктов, подчас сложных для понимания специалистами. Мало того, уже даже есть микрокредиты на покупку мороженого или получение ипотечных займов с использованием криптовалют через блокчейн-системы.

Кроме этого, кредитный рынок находится под сильным регулированием государства и существует неисчислимое количество законов, инструкций и методик, которые зачастую просто ставят непреодолимые бюрократические барьеры на получение кредита вполне кредитоспособным гражданам, предпринимателям малого и среднего бизнеса.

Услуги компаний, предлагающих посредничество между потенциальным клиентом и банком, направлены на устранение факторов, сдерживающих развитие кредитного рынка. В качестве базовой концепции создания компании — кредитного брокера может быть использовано два главных фактора:

- финансовая инфраструктура, в том числе и кредитный брокеридж в России сильно отстает от мировых стандартов, что связано в первую очередь с тем, что сам кредитный рынок в стране находится в начальной фазе своего развития. При критерии обеспеченности населения России услугами кредитных брокеров (всего 2 кредитных брокера на 1 млн. чел населения) существует огромный потенциал рынка кредитного брокериджа — как минимум, наш рынок отстает от средних мировых показателей более чем в 450 раз;

- рынок кредитования в России, несмотря на все сложности с платежеспособностью большой части клиентов (в России из всей суммы потребительских кредитов в 72 трлн. руб. более 30% являются безнадежно невозвратными) растет в среднем по 3-4% в год. Устойчивый спрос на кредиты и усиление конкуренции формируют растущую потребность на финансовых рынках в специалистах — посредниках, которые могли бы ускорить процесс принятия решения банками об одобрении кредита, снижению рисков неплатежеспособности заемщиков и невозврата займов.

Кроме этого в пользу создания прибыльного бизнеса кредитного брокериджа говорит и тот факт, что сейчас на рынке существует большой выбор специальных компьютерных программ, систем баз данных, которые позволяют с достаточной степенью точности определить платежеспособность практически любого заемщика, будь это отдельно взятый человек, небольшая компания или корпорация.

Срок окупаемости составляет 5 месяцев.