Кто платит налоги в Португалии

Налоги в Португалии платят люди и компании, то есть физические и юридические лица. Они могут быть как налоговыми резидентами Португалии, так и нерезидентами.

Резиденты — люди и компании, которые платят налоги в Португалии и имеют право на налоговые льготы. Чтобы стать налоговым резидентом Португалии, нужно жить в стране более 183 дней в году. Компания считается резидентом, если ее главный офис находится в Португалии.

Нерезиденты. Если человек проводит в Португалии меньше 183 дней в году, он не становится налоговым резидентом страны. Однако ему нужно платить налог с дохода, полученного в Португалии, и с некоторых других операций: например, при покупке недвижимости или продаже бизнеса.

Какие налоги платят в Португалии

Основные налоги в Португалии платят физические и юридические лица. Это подоходный, социальный, налоги на прирост капитала и на дивиденды, гербовый сбор, а также налоги на недвижимость — на переход права собственности и ежегодный муниципальный налог.

Компании также платят налог на добавленную стоимость, или НДС. Если налоговые резиденты Португалии выплачивают дивиденды, роялти или проценты компаниям-нерезидентам, у которых нет постоянного представительства в Португалии, взимается еще один налог — налог у источника.

В Португалии действуют дополнительные налоги — так называемые налоги на богатство. Они начисляются, если налогооблагаемая сумма превышает определенный порог. Для подоходного налога физических лиц это 80 000 € в год, юридических — 1 500 000 €, а при владении недвижимостью — если стоимость объекта более 600 000 €.

Подоходный налог в Португалии

Налог для физических лиц. Физические лица платят подоходный налог с доходов от трудовой и предпринимательской деятельности, арендной платы, а также от роялти и процентов.

Нерезиденты платят НДФЛ только на доход, полученный в Португалии. Ставка фиксированная — 25%.

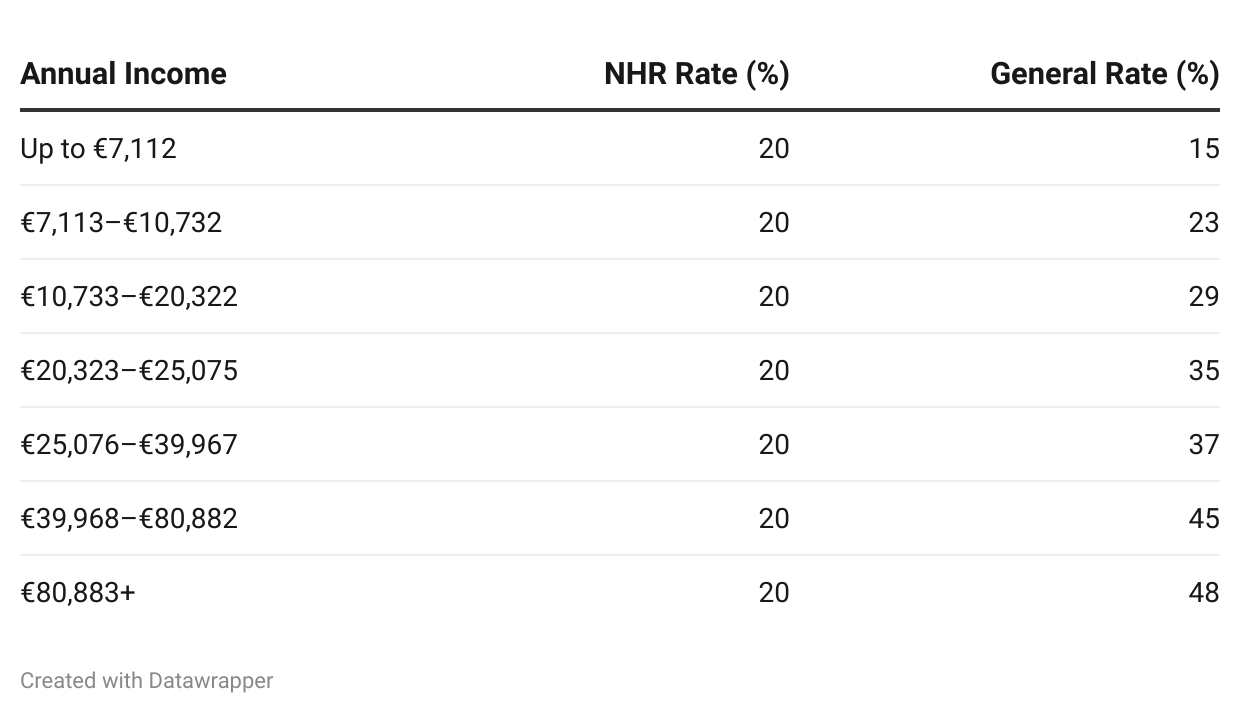

Для налоговых резидентов Португалии этот налог рассчитывается по прогрессивной шкале — от 14,5 до 48%.

Ставка подоходного налога в 2021 году

| Сумма доходов | Ставка подоходного налога |

|---|---|

| До 7112 € | 14,5% |

| От 7113 до 10 732 € | 23% |

| От 10 733 до 20 322 € | 28,5% |

| От 20 323 до 25 075 € | 35% |

| От 25 076 до 36 967 € | 37% |

| От 36 968 до 80 882 € | 45% |

| От 80 882 € | 48% |

Если суммарный доход физического лица больше 80 000 €, взимается дополнительный налог. Он начисляется только на ту часть дохода, которая превышает 80 000 €. Первые 170 000 € сверх 80 000 € облагаются налогом по ставке 2,5%, а остальная сумма — по ставке 5%.

Например, доход резидента 300 000 € в год. Ему нужно уплатить 144 000 € по ставке 48%, 4250 € со 170 000 € по ставке 2,5% и 2500 с 50 000 € по ставке 5%, всего — 150 750 €.

Если резидент работает по найму, работодатель самостоятельно вычитает подоходный налог из его зарплаты и уплачивает его. Однако это не освобождает сотрудника от необходимости подавать декларацию о доходах.

Декларацию подают в период с 1 апреля по 30 июня. ФНС обработает ее в течение месяца: определит размер налога, который должен быть уплачен, сравнит эту сумму с уже уплаченным налогом и выставит счет, если часть налога осталась не уплачена. Счет нужно оплатить до 31 августа.

Исключительный налоговый режим действует для тех, кто впервые становится налоговым резидентом Португалии. По нему разрешается уплачивать подоходный налог по фиксированной льготной ставке 20% в течение первых 10 лет резидентства. Доход, полученный за границей, налогом не облагается.

Льготы не применяются автоматически. Чтобы их получить, нужно подать заявление в ФНС Португалии.

Налог для юридических лиц. Компании платят подоходный налог с чистой прибыли.

Компании-нерезиденты платят налог только с прибыли, полученной в Португалии. Налоговая ставка для них — 25%.

Компании-резиденты платят 21% налога со всей прибыли. Для малого и среднего бизнеса действуют льготы. Они распространяются на компании, работающие в области сельского хозяйства, коммерции или промышленного производства. Первые 25 000 € годового дохода облагаются налогом по пониженной ставке 17%, остальной доход — по стандартной ставке 21%.

Например, доход компании-резидента — 100 000 € в год. Тогда с четверти этой суммы по ставке 17% потребуется заплатить 4250 €, а с остатка — 15 750 €, по ставке 21%. Всего нужно заплатить 20 000 €.

Если прибыль компании более 1 500 000 € в год, с той части дохода, которая превышает 1 500 000 €, взимается дополнительный налог. Под действие закона попадают компании-резиденты и нерезиденты, у которых в Португалии есть постоянное представительство, например офис или фабрика.

Ставки дополнительного налога на прибыль компаний

| Налогооблагаемый доход | Ставка |

|---|---|

| Более 1 500 000 €, но менее 7 500 000 € | 3% |

| Более 7 500 000 €, но менее 35 000 000 € | 5% |

| Более 35 000 000 € | 9% |

Например, доход компании-резидента — 40 000 000 € в год. Основной налог по ставке 21% составит 8 400 000 €. Дополнительный налог по ставке 3% составит 180 000 €, по ставке 5% — 1 375 000 €, по ставке 9% — 450 000 €. Всего нужно уплатить 10 405 000 €.

Налог на прибыль юридические лица платят тремя равными частями. Декларацию подают до конца мая, первый платеж вносят до конца июля, второй — до конца сентября, третий — до 15 декабря.

Финансовая отчетность и аудит. Компании-резиденты готовят ежегодную финансовую отчетность, которая утверждается на общем собрании акционеров в течение трех месяцев после окончания финансового года. В нее включают данные о балансе компании, доходах и поступлении средств. Отчетность сдают до конца июня.

Некоторым компаниям нужно проводить аудит финансовой отчетности. Аудитора приглашают компании, которые в течение двух лет подряд соответствуют как минимум двум критериям:

- доход компании превышает 3 000 000 €;

- чистые активы компании превышают 1 500 000 €;

- в компании работает более 50 сотрудников.

Социальный налог — это отчисления в социальные фонды, которые обеспечивают резидентов пенсиями, пособиями и медицинскими страховками. Ставки социального налога одинаковы для налоговых резидентов Португалии и нерезидентов.

Налог для физических лиц. Социальные отчисления платят все сотрудники, которые работают по найму. Налоговая ставка составляет 11% от зарплаты. Работодатель автоматически вычитает социальный налог из зарплаты сотрудника и уплачивает его.

Налог для юридических лиц. Все работодатели платят за своих сотрудников социальный взнос, который рассчитывается в процентах от их заработной платы. Коммерческие компании платят налог по ставке 23,75%, а некоммерческие и государственные — 22,3%.

Налог на добавленную стоимость

Налогом на добавленную стоимость облагаются сделки по импорту и продаже товаров, оказанию услуг. Этот налог платят только юридические лица.

Все товары и услуги в Португалии делятся на три группы, для которых действуют разные ставки НДС. Также ставки различаются на материковой части Португалии, на Мадейре и Азорских островах.

Ставки НДС в Португалии в 2021 году

| Товары и услуги | Налоговая ставка | ||

|---|---|---|---|

| На материковой Португалии | На Мадейре | На Азорских островах | |

| Продукты питания; лекарства, медицинские приборы и услуги; сельскохозяйственные товары и услуги; транспортные услуги; печатные издания: книги, газеты Полный список |

6% | 5% | 4% |

| Готовые блюда и услуги общепита; сельскохозяйственный инвентарь; музыкальные инструменты; поставка электроэнергии Полный список |

13% | 12% | 9% |

| Все остальные товары и услуги | 23% | 22% | 18% |

Если оборот компании больше 650 000 € в год, подавать налоговую декларацию и платить налог нужно каждый месяц, а если меньше — раз в квартал.

Налог на прирост капитала

Налоговая ставка на прирост капитала одинакова для физических и юридических лиц, резидентов и нерезидентов. Она составляет 28%.

Самые частые случаи прироста капитала — продажа недвижимости или акций. При продаже акций, которые не котируются на фондовой бирже, облагаться налогом будут только 50% прироста капитала.

При продаже недвижимости нерезиденты платят налог со 100% полученного дохода, а резиденты — только с 50%. Например, если резидент продал апартаменты за 400 000 €, налог нужно заплатить только с 200 000 €.

Доход с продажи недвижимости не всегда облагается налогом. Если резидент продает объект, который был его основным жильем, и тратит доход с продажи на покупку нового жилья, налог на прирост капитала платить не нужно. Однако если новый объект окажется дешевле, нужно уплатить налог с разницы между стоимостью продажи и покупки.

Гербовый сбор в Португалии

Гербовый сбор платят при покупке недвижимости, продаже бизнеса или долей в бизнесе, заключении договоров наследования и дарения, а также в некоторых других ситуациях. Ставки гербового сбора одинаковы для физических и юридических лиц, для резидентов и нерезидентов.

| Ситуация | Ставка гербового сбора |

|---|---|

| Покупка недвижимости | 0,8% |

| Продажа бизнеса или доли в бизнесе | 5% |

| Дарение | 10% |

| Наследование | 10% |

Налог на переход права собственности

Налог на переход права собственности уплачивают при покупке недвижимости — не позже, чем за три дня до подписания договора купли-продажи. Ставки одинаковы для физических и юридических лиц, резидентов и нерезидентов.

Нежилая недвижимость облагается налогом по ставке 6,5% от суммы сделки. Объекты в сельской местности — по ставке 5%. Ставка налога на покупку жилой недвижимости в городе зависит от суммы сделки и составляет от 0 до 8%.

Ставка налога на переход права собственности на недвижимость в 2021 году

| Тип недвижимости | Сумма сделки | Налоговая ставка |

|---|---|---|

| Жилая недвижимость в городах | До 92 407 € | 0% |

Муниципальный налог на недвижимость в Португалии

Муниципальный налог — это ежегодный налог на владение недвижимостью. Люди и компании, резиденты и нерезиденты уплачивают его по единым ставкам.

Для зданий, расположенных в городах, размер налога составляет от 0,3 до 0,5% от стоимости объекта, ставку определяет муниципалитет. В сельской местности ставка единая — 0,8%.

Если сумма налога превышает 100 €, налог можно уплачивать дважды или трижды в год равными частями.

График уплаты муниципального налога на недвижимость

| Сумма налога | Когда нужно платить |

|---|---|

| До 100 € | В мае |

| От 100 до 500 € | В мае и ноябре |

| От 500 € | В мае, августе и ноябре |

Если стоимость объекта больше 600 000 €, то разница облагается дополнительным налогом: для физических лиц по ставке 0,7%, для юридических — 0,4%. Этот налог уплачивается в сентябре.

Например, если инвестор владеет апартаментами стоимостью 850 000 €, основной налог составит от 2550 до 4250 € в год в зависимости от ставки. А 250 000 € облагается дополнительным налогом по ставке 0,7%, то есть нужно заплатить еще 1750 €.

Налог на дивиденды, проценты и роялти

Если физические лица — резиденты и нерезиденты — получают дивиденды, они платят налог по ставке 28%. Компании-резиденты уплачивают налог на дивиденды по той же ставке.

Если компании-нерезиденты без постоянного представительства в Португалии получают дивиденды, роялти или проценты от налоговых резидентов Португалии, они платят налог у источника по ставке 25%.

Как не платить налоги на доход в двух странах

Если инвестор — налоговый резидент России, который получает доход не только в России, но и в Португалии, то по закону ему нужно платить подоходный налог в обеих странах. В России — на весь полученный доход, независимо от того, в какой стране он его получил. В Португалии — только на доход, полученный в этой стране.

Получается, если инвестор владеет недвижимостью в Португалии и сдает ее в аренду, налог на доход с арендной платы ему придется заплатить дважды. Чтобы такого не происходило, Португалия и Россия заключили соглашение об избежании двойного налогообложения — СИДН.

Согласно СИДН, в России можно перезачесть налог, уплаченный в Португалии. Так как ставка НДФЛ в России ниже, чем в Португалии, ничего доплачивать будет не нужно.

Например, инвестор заработал 3500 € со сдачи апартаментов в Лиссабоне и заплатил 875 € налога по ставке 25%. В России ставка подоходного налога от 13 до 15%, поэтому налог перезачитывается полностью.

Если инвестор — налоговый резидент Португалии, а доход получает и в России, его также можно перезачесть. Однако налоговые ставки в Португалии выше, поэтому, скорее всего, нужно будет доплатить разницу.

Как платят налоги КИК — контролируемые иностранные компании

Контролируемая иностранная компания подконтрольна налоговому резиденту России, в то время как сама компания — налоговый резидент Португалии.

Контролирующее лицо КИК — это налоговый резидент РФ, человек или компания, доля участия которых в организации составляет более 25% или более 10%, если доля участия всех налоговых резидентов РФ — более 50%.

Налог на прибыль КИК начисляется контролирующему лицу. Ему нужно подавать налоговую декларацию, если прибыль КИК составила более 10 миллионов рублей в год.

При расчете НДФЛ можно учесть налоги, уже уплаченные с прибыли КИК. НДФЛ уменьшается пропорционально доле участия контролирующего лица.

Перезачитываются:

- налог на прибыль, полученную КИК в Португалии;

- налог у источника на выплату дивидендов, роялти и распределение процентов;

- налог на прибыль, полученную постоянным представительством КИК в России.

Как стать налоговым резидентом Португалии

Обычная туристическая виза не позволяет проводить в Португалии 183 дня в году. Чтобы жить в стране, нужен вид на жительство или гражданство.

По законам Португалии у иностранца не получится сразу получить гражданство или постоянный вид на жительство — ПМЖ. Вначале всем заявителям выдают временный вид на жительство — ВНЖ.

Чтобы получить ВНЖ в Португалии, можно принять участие в инвестиционной программе. Для этого можно открыть бизнес в Португалии.

Размер инвестиций не важен, если при открытии компании инвестор создает 10 рабочих мест, а в малонаселенных районах — 8 рабочих мест.

В компанию потребуется вложить не менее 350 000 €, если инвестор создает от 5 рабочих мест. На этих же условиях можно вложить деньги в действующий бизнес.

Помимо инвестиций в бизнес, инвесторам доступны еще шесть опций:

- покупка современной недвижимости — от 500 000 €;

- покупка недвижимости под реставрацию — от 350 000 €;

- покупка паев в венчурном фонде — от 350 000 €;

- инвестиции в культурное наследие — от 250 000 €;

- инвестиции в научные исследования — от 350 000 €;

- перевод капитала — от 1 000 000 €.

В 2022 году условия программы изменятся, подорожают четыре из восьми опций.

Налоговые ставки в Португалии для резидентов и нерезидентов в сравнении

Гербовый сбор платят при покупке недвижимости, продаже бизнеса или долей в бизнесе, заключении договоров наследования и дарения, а также в некоторых других ситуациях. Ставки гербового сбора одинаковы для физических и юридических лиц, для резидентов и нерезидентов.

| Налог | Налоговые ставки для резидентов | Налоговые ставки для нерезидентов | ||

|---|---|---|---|---|

| Физлица | Юрлица | Физлица | Юрлица | |

| Подоходный налог | 0—48% | 17—21% | 25% | 25% |

| Социальный налог | 11% | 22,3—23,75% | 11% | 22,3—23,75% |

| Налог на добавленную стоимость | — | 4—23% | — | — |

| Налог на доход у источника — на выплату дивидендов, роялти и распределение процентов | — | — | — | 25% |

| Налог на прирост капитала | 28% | 28% | 28% | 28% |

| Налог на дивиденды | 28% | 28% | 28% | — |

| Гербовый сбор | 0,8—10% | 0,8—10% | 0,8—10% | 0,8—10% |

| Налог на переход права собственности на недвижимость | 0—8% | 0—8% | 0—8% | 0—8% |

| Ежегодный муниципальный налог на недвижимость | 0,3—0,8% | 0,3—0,8% | 0,3—0,8% | 0,3—0,8% |

Часто задаваемые вопросы

Какие налоги платят в Португалии?

Физические и юридические лица платят подоходный налог, социальный налог, налог на прирост капитала, налог на дивиденды, гербовый сбор, а также налоги на недвижимость — налог на переход права собственности и ежегодный муниципальный налог.

Компании также платят налог на добавленную стоимость (НДС), а компании-нерезиденты — налог у источника на выплату дивидендов, роялти и распределение процентов.

Еще есть дополнительные «налоги на богатство». Они начисляются, если налогооблагаемая сумма подоходного или муниципального налога превышает определенный порог.

Как стать налоговым резидентом Португалии?

Чтобы инвестору стать налоговым резидентом Португалии, ему нужно проводить в Португалии более 183 дней в году. Для этого потребуется получить вид на жительство. Инвесторы получают ВНЖ в срок от 2 до 6 месяцев.

Компании становятся налоговыми резидентами Португалии, если они зарегистрированы в Португалии или в Португалии находится их главный офис.

Если инвестор не живет в Португалии, платит ли он португальские налоги?

Если инвестор проводит в Португалии меньше 183 дней в году, он не становится налоговым резидентом Португалии, но все равно платит в Португалии налоги:

- на доход, полученный в Португалии;

- на недвижимость;

- на прирост капитала при продаже недвижимости или акций в Португалии;

- гербовый сбор за заключение договоров купли-продажи, дарения и наследования.

В России и Украине можно перезачесть уплаченные в Португалии налоги.

Есть ли в Португалии льготы по налогам для инвесторов?

К инвесторам может быть применен исключительный налоговый режим на подоходный налог. В течение 10 первых лет в статусе налогового резидента Португалии они могут платить подоходный налог по льготной фиксированной ставке 20%. Налог на доход, полученный за границей, начисляться не будет.

Развернуть все записи

Свернуть все записи

Налоговые резиденты Португалии уплачивают налог со своего мирового дохода, нерезиденты – с доходов из источников в Португалии.

Нерезиденты в отношении своего вознаграждения уплачивают налог по ставке 25%.

Подоходный налог уплачивается по прогрессивным ставкам:

- доход до 7 112 EUR – 14,5%;

- доход от 7 112 до 10 732 EUR – 23%;

- доход от 10 732 до 20 322 EUR – 28,5%;

- доход от 20 322 до 25 075 EUR – 35%;

- доход от 25 075 до 36 967 EUR – 37%;

- доход от 36 967 до 80 882 EUR – 45%;

- доход свыше 80 882 EUR – 48%.

Налогоплательщики с доходом свыше 80 000 EUR уплачивают дополнительный налог солидарности по ставке от 2,5% до 5%.

Инвестиционный доход облагается по ставке 28%, есть опция уплачивать налог по прогрессивным ставкам. Если банковский счет или инвестиция в юрисдикции, которую Португалия отнесла к «налоговым гаваням», применяется более высокая ставка налога в 35%.

Прибыль от прироста капитала, в целом, облагается налогом по ставке 28%.

50% прибыли от прироста капитала при продаже недвижимости включается в налогооблагаемый доход, облагается по прогрессивным ставкам. Существует льгота для основного жилища.

Нерезиденты уплачивают налог со 100% прибыли от реализации португальских активов по ставке 28%.

Специальный льготный налоговый режим может предоставляться при соблюдении определенных условий лицам, переехавшим в Португалию. Их вознаграждение за работу в ряде отраслей может облагаться по ставке 20%, а зарубежный доход освобождаться от налогообложения.

Налог на прибыль уплачивается с мирового дохода компании.

В отношении зарубежных постоянных представительств по выбору можно применить исключение из налогооблагаемой базы при соблюдении определенных условий.

Стандартная ставка налога составляет 21%. В некоторых регионах и для малых предприятий в отношении части дохода ставка может быть ниже.

Взимается государственный дополнительный налог по ставкам от 3% до 9% с прибыли, превышающей определенные размеры, а также дополнительные налоги на уровне муниципалитетов – до 1,5%. В некоторых регионах также взимается дополнительный региональный налог.

В отношении некоторых расходов компании должны уплачивать налог, рассчитанный как процент от таких расходов (это касается представительских расходов, незадокументированных расходов и пр.).

Полученные дивиденды освобождаются от налогообложения при соблюдении условий для льготы на существенное участие: доля участия составляет не менее 10%, владение в течение не менее 1 года, компания не из страны из «черного» списка, облагается налогом на прибыль, указанным в директиве ЕС о дочерних и материнских компаниях, или налогом на прибыль по ставке не ниже 60% от португальского налога и некоторых других условий.

Прибыль от прироста капитала, в целом, облагается по обычным ставкам налога.

Прибыль от реализации акций может освобождаться от налогообложения при соблюдении условий для льготы на существенное участие: доля участия составляет не менее 10%, владение в течение не менее 1 года, компания не из страны из «черного» списка и некоторых других условий.

Иностранная компания признается контролируемой, если резиденту принадлежит прямо или косвенно не менее 25% ее капитала, прав голоса, или прав на доход и активы, прибыль компании облагается по ставке налога ниже половины португальского налога на прибыль, или компания из «черного» списка стран.

Правила КИК могут не применяться к компаниям из стран ЕС или ЕЭЗ, если для создания компании существуют реальные экономические причины, и она ведет соответствующую коммерческую деятельность.

Правила КИК также не должны применяться, если пассивные доходы компании не превышают 25%.

К пассивным доходам относятся не только проценты, дивиденды, прибыль от продажи ценных бумаг и т.п., но и прибыль от торговых операций со связанными сторонами.

Налог у источника выплаты на дивиденды и проценты составляет 25%.

Ставка повышается до 35%, если получатель из страны из «черного» списка. Дивиденды, в целом, могут освобождаться от налогообложения, если получатель — из страны с СИДН с Португалией или из страны – члена ЕС, ЕЭЗ, облагается налогом в стране резидентства по ставке налога не менее 60% от португальского налога, владеет не менее 10% акций португальской компании на протяжении не менее года.

При выплате роялти налог взимается по ставке 25%.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

Налоги у источника выплаты снижаются на основе применимых соглашений об избежании двойного налогообложения и директив ЕС.

Стандартная ставка НДС составляет 23%.

В отношении некоторых товаров и услуг применяются пониженные ставки в размере 13% и 6%.

Социальные взносы, включая пенсионные отчисления, взносы для поддержания безработных и семей, уплачиваются работниками по ставке 11% и работодателями по ставке 23,75% в отношении вознаграждения работников.

Работодатели также должны покупать страхование от профессиональных несчастных случаев, размеры премии зависят от отрасли.

Ежегодный налог на недвижимость, в целом, взимается по ставкам 0,8% в сельской местности и от 0,3% до 0,45% в городах.

Кроме того, существует дополнительный муниципальный налог на недвижимость в отношении земли для строительства и жилой недвижимости.

Ставки различаются в зависимости от категории владельца и стоимости объекта.

При передаче недвижимости в Португалии взимается муниципальный налог по ставкам до 6,5% в отношении городской недвижимости, 5% — сельской недвижимости, 10% — если покупатель – компания из страны из «черного» списка.

Гербовые сборы уплачиваются в отношении различных операций и документов.

Ставки сильно разняться в зависимости от операции.

Португалия заключила 81 соглашение об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 11 соглашений об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

81 DTCs: Австрия, Алжир, Ангола, Андорра, Барбадос, Бахрейн, Бельгия, Болгария, Бразилия, Великобритания, Венгрия, Венесуэла, Восточный Тимор, Вьетнам, Гвинея-Бисау, Германия, Гонконг, Греция, Грузия, Дания, Израиль, Исландия, Индия, Индонезия, Ирландия, Испания, Италия, Кабо-Верде, Канада, Катар, Кипр, Китай, Колумбия, Корея (Республика), Кот-д’Ивуар, Куба, Кувейт, Латвия, Литва, Люксембург, Макао (Китай), Мальта, Мексика, Молдова, Марокко, Мозамбик, Нигерия, Нидерланды, Норвегия, Пакистан, Панама, Перу, Польша, ОАЭ, Оман, Российская Федерация, Румыния, Сан-Марино, Сан-Томе и Принсипи, Саудовская Аравия, Сенегал, Сингапур, Словакия, Словения, США, Тунис, Турция, Украина, Уругвай, Финляндия, Франция, Хорватия, Черногория, Чехия, Чили, Швейцария, Швеция, Эстония, Эфиопия, ЮАР, Япония

11 TIEAs: Андорра, Антигуа и Барбуда, Бермуды, Британские Виргинские острова, Гибралтар, Каймановы острова, Либерия, Сент-Китс и Невис, Сент-Люсия, Теркс и Кайкос.

Кроме того Португалия подписала и ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI). Многосторонняя конвенция вступила в силу для Португалии с 1 июня 2020 года.

В Португалии валютный контроль отсутствует.

О том, что налоги в Португалии в 2022 году остаются достаточно небольшими, Вы наверняка уже знаете. Страна относится к тем юрисдикциям, которые стараются поддерживать бизнес и обычных людей, поэтому слишком высоких ставок здесь нет (если не считать НДФЛ). Более того, в принципе отсутствуют некоторые виды сборов, либо они уже включены в облагаемую прибыль (например, налог на прирост капитала).

А как же быть с подоходной ставкой в 48%, а

ведь это один из самых высоких значений в Европе? Или с налоговой 5%-ной

надбавкой, введённой в 2013 год? Всё верно, эти показатели соответствуют

действительности, но при соблюдении некоторых условий. Налог в 48% взымается

только в том случае, если задекларированный доход превышает 80.000 EUR. А надбавка в 5% —

если эта цифра равна 250.000 EUR.

К чему мы ведём, спросите Вы? К тому, что

налоговое законодательство Португалии достаточно гуманное и, если так будет

позволительно выразится, социально ответственное. Оно чем-то похоже на таковое

в Швеции, Финляндии, Дании или Японии, т. к. предполагает применение повышенных

ставок только при больших доходах.

Но перед тем, как начать, мы позволим себе

сделать несколько замечаний по поводу целевой направленности статьи. Она

предназначена для общего ознакомления и не может (!) считаться непосредственным

руководством к действию. Это означает, что если Вам нужна помощь в расчёте

налогов или поиске легальных способ снижения фискального бремени, стоит обратиться

к экспертам портала Internationalwealth.info (e-mail

info@offshore-pro.info), а не заниматься

самодеятельностью.

Мы не можем взять на себя ответственность за риски и любые негативные последствия, возникшие по причине самостоятельного (!) применения сведений, изложенных в материале. Но готовы официально заявить, что консультации по налогообложению и экспертные рекомендации всегда будут актуальными и всеобъемлющими.

Налоги в Португалии в 2022 году: тонкости, на что стоит обратить внимание

Ещё одна причина, по которой мы настоятельно

рекомендуем обратиться за внешней помощью – множество неочевидных на первый

взгляд, но крайне важны моментов. Как минимум для того, чтобы не платить в тех

ситуациях, когда можно совершенно законно сэкономить. Но вполне справедлив и

обратный случай: когда выплаты на самом деле являются необходимыми, но Вы

абсолютно уверены в противоположном.

В этом «виноваты» популярные ресурсы в сети

интернет, где многочисленные «специалисты» и «знатоки» занимаются

тиражированием слухов и сплетен. По сути – штамповкой горячих новостей, при

ближайшем рассмотрении более походим на старых пережаренных уток. Ещё одно популярное

заблуждение – ориентация на откровенно устаревшую информацию, бывшую актуальной

лет 10-15 назад.

Обратите внимание:

- Величина сборов и налогов на

континентальной части юрисдикции несколько выше, чем на Азорских островах или

Мадейре. Это объясняется двумя факторами: отдалённостью от метрополии статусом специальных

экономических зон. - Подоходный налог (IRS, аналог отечественного

НДФЛ) взымается по прогрессивной шкале. Для людей творческих профессий, даже

если они официально не работают, могут быть сделаны послабления, но здесь

следует подробно анализировать каждую конкретную ситуацию. - Индивидуальные предприниматели

оплату обязательных сборов осуществляют самостоятельно – через интернет или в

местном отделении налоговой. Сэкономить на законных основаниях можно, если их

доход примерно соответствует средней зарплате по стране, либо меньше некоторого

порога (в последней случае подоходный налог не платится вовсе). - Пенсионеры, являющиеся гражданами

Португалии или её резидентами, по закону освобождаются от налогов на доходы,

полученные ими из зарубежных пенсионных фондов. Условие для этого – постоянное

проживание на территории страны.

Налоги в Португалии в 2022 году для физических лиц

Здесь важно понимать, что есть большая разница

между резидентами и нерезидентами. Так, при расчёте доходов первых оцениваются

поступления во всём мире, вторых – на основании источника с учётом

международных соглашений об избежании двойного налогообложения (DTA – Double Taxation

Agreements). Они заключены с 78 странами, среди них есть все основные торговые

партнёры Португалии и юрисдикции, граждане которых чаще всего приезжают сюда на

ВНЖ / ПМЖ. В частности, это касается РФ, Украины, Грузии и Казахстана.

Подоходный налог (IRS, Imposto sobre o Rendimento das Pessoas Singulares)

Является условно основным для всех физлиц.

Примерная методика расчёта приведена ниже, подробности спрашивайте у наших

экспертов.

Действующие ставки:

- До 7 тыс. EUR – 14,5%.

- От 7 тыс. EUR до 20 тыс. EUR – 28,5%.

- От 20 тыс. EUR до 40 тыс. EUR – 37%.

- От 40 тыс. EUR до 80 тыс. EUR – 45%.

- От 80 тыс. EUR и более – 28,5%.

Много это или мало? Всё зависит от точки

зрения, но платить всё равно придётся. В Португалии отношение к налоговым

уклонистам достаточно пренебрежительное, и никакого «подвига» в неуплате нет. А

если про утаивание узнает фискальная служба, можно ждать большой беды.

Анализ численных показателей следующий. При

средней зарплате (данные первого квартала 2020 года) в 1188 EUR получается 14256 EUR в год, что

автоматически даёт ставку IRS

в 28,5%. Если ориентироваться на нижний предел, это он будет выше,

чем в большинстве других стран, но меньше, чем в Дании, Голландии и Швеции.

Если на верхний предел, то в перечень более «дорогих» государств добавятся

Финляндия, Япония, Австрия и многие другие (всего 18 юрисдикций). Но с

поправкой на высокую степень социальной ответственности, поводов жаловаться на

чрезмерные налоги не будет.

Несколько слов о т. н. «солидарной налоговой

надбавке», введённой в 2013 году. Такой сбор существует во многих странах

(Италия – Contributo di solidarieta, Франции – Impot de solidarite sur la fortune), его основная задача – дополнительное финансирование

крупных проектов, призванных объединить страну.

Действующие ставки в зависимости от дохода:

- Превышает минимальную заработную плату

– 3,5%. - От 80 тыс. EUR до 250 тыс. EUR – 2,5%.

- От 250 тыс. EUR и выше – 5%.

Какие доходы включаются в расчётную налоговую

базу:

- От трудоустройства (традиционная

заработная плата). - Коммерческий.

- Профессиональный.

- Инвестиционный.

- От недвижимости.

- Рост чистой стоимости активов.

- Пенсии.

Налоги в Португалии в 2022 году допускают применение вычетов (например, на образование или здоровье) и персональных налоговых кредитов. Последние зависят от Вашего семейного положения и доходов. Отметим, что налоговый год в юрисдикции совпадает с календарным, максимально возможный срок подачи декларации зависит от используемого способа: 31 марта (бумажный, обращение в офис) или 30 апреля (сеть Интернет).

Налог на приобретение недвижимости / переход прав

собственности (IMT, Imposto

Municipal

sobre

a

Transmissao

Onerosa

de

Imoveis)

Строго говоря, его могут выплачивать и

юридические лица, но такой сбор традиционно считается «персональным». Налог однократный,

обязательства возникают при заключении сделки. Рассчитывается на основе двух

показателей: географического расположения (материковая часть Португалии или

острова) и предполагаемого назначения недвижимости (основная или для

периодического / временного проживания – варианты 1 и 2).

Действующий ставки (указаны они и суммы вычета):

- Материк, вариант 1. От 0% до 8% /

от 1848,13 EUR до 11959,32 EUR. - Материк, вариант 2. От 1% до 8% /

от 0 EUR до

11035,25 EUR. - Мадейра, Азорские острова, вариант

1. От 2% до 8% / от 2310,18 EUR

до 14949,15 EUR. - Мадейра, Азорские острова, вариант

2. От 1% до 8% / от 0 EUR до 13794,06 EUR.

Методика расчёта следующая. На основе суммы

сделки высчитывается необходимый процент, далее от него отнимается вычет.

Муниципальный налог (IMI, Imposto Munisipal de Imoveis)

Основа для его начисления – право собственности

на недвижимость. Величина ставки варьируется от 0,3% до 0,8% и зависит от

региона, где расположен объект. Минимальные платежи (0,3%) в Albufeira и Alcoutim,

максимальные (0,45%) – в Vila Real de St.Antonio. Отметим, что в 2017 году правительством была

введена дополнительная скидка, сумма которой зависит от количества детей в

семье: 20 / 40 / 70 EUR за 1, 2, 3 и более детей.

Гербовый сбор (IS, Imposto do selo / Stamp Duty)

Налог однократный, взымается в том числе при

покупке/продаже недвижимости. Ставка стандартная и не меняется – 0,8% от суммы

сделки. Подробности см. ниже.

Транспортные налоги (ISV – Imposto Sobre Veiculos, IUC – Imposto Unico de Circulacao)

Первый налог платится единоразово, после того

как машина зарегистрирована и получены номерные знаки. Ставка зависит от объёма

двигателя и уровня его экологической безопасности (т. е. количества выделяемого

CO2). Второй

налог является ежегодным и «завязан» на характеристики машины (модель, возраст,

рабочий объём двигателя, вид топлива). Для специального транспорта – грузовиков

и автобусов – дополнительно учитывается срок эксплуатации, снаряжённый вес и

количество колёс.

Налоги в Португалии в 2022 году на юридических лиц

Страна не относится к офшорам или хотя бы мидшорам,

да и действующие ставки корпоративных налогов назвать слишком низкими нельзя.

Но из этого вовсе не следует, что вести свой бизнес здесь невыгодно. Дело в

социальной ответственности, о которой мы уже говорили. В Португалии налоги

платят все, но при этом все же и понимают, куда они идут. Если Вас такая

философия не устраивает, для бизнеса лучше поискать другую юрисдикцию. Либо же

вести дела дистанционно, ведь для «обычной» жизни страна подходит отлично.

Налог на прибыль предприятий (IRC, Imposto sobre o Rendimento das Pessoas Colectivas)

Взымается только с компаний-резидентов (что

логично), но регион его получения может быть любым. Здесь учитывается прирост

капитала, т. к. в Португалию этот сбор в отдельную графу не вынесен, а также

прибыль филиалов и других постоянных представительств в юрисдикции.

Схема расчёта:

- Стандартная ставка – 21%.

- Дополнительно насчитывается

муниципальная надбавка – 1,5%. - К итоговой сумме добавляется

государственная надбавка, которая рассчитывается по прогрессивной шкале: 0%

(доход до 1,5 млн EUR) / 3% (очередные 6 млн EUR) / 5% (остаток).

Это означает, что максимальная ставка будет

равна 31,5% при условии, что доход компании превысит 7,5 млн EUR.

На что ещё обратить внимание:

- Мы уже говорили ранее, календарный

год в Португалии совпадает с налоговым. Но у компаний-резидентов есть важная

привилегия: они могут запросить Министерство финансов на предмет смещения сроков

(если на то есть уважительные причины). - IRC должен быть оплачен в течение

5-месячного срока, считая от даты окончания налогового года. Предоплата

производится на основании налоговой суммы за предыдущий год к 7, 9 и 12

месяцам. - Существуют ограничения по

налоговым вычетам, определяющим чистую стоимость финансирования до (!)

достижения действующих лимитов – 3 млн EUR или 30% заработка (с дополнительными

условиями). - Налог на прирост капитала. Как мы

уже говорили, в Португалии он отсутствует, или, что будет точнее и правильнее,

засчитывается в сумму облагаемой налогом прибыли. - Операционные убытки. Они по

действующему законодательству могут быть перенесены на будущие периоды

(максимум – на 5 лет), лишь тогда, когда они не превышают 3/4 от

налогооблагаемой прибыли. В некоторых случаях это допускается только после

личного одобрения министра финансов. А вот обратный перенос невозможен. - Дивиденды. Если они выплачены и

получены компаниями-резидентами, то освобождаются от налогообложения.

Единственное прописанное в законе условие касается транспарентного статуса

(получатель не должен им обладать) и владения минимум 10% капитала

структуры-плательщика (срок – 1 год).

НДС (IVA / VAT, Imposto sobre o Valor Acrescentado / Value Added Tax)

Как и все прочие налоги в Португалии в 2022 году, классический НДС, столь нелюбимый отечественными бизнесменами, взымается с поставки товаров и услуг, их импорта (в случае, если страна их происхождения не является членом ЕС), международных услуг в самой Португалии и покупки товаров из других участников Евросоюза.

На что обратить внимание:

- Законом предусмотрено 3 ставки:

стандартная (23%), усреднённая (13%) и льготная (пониженная, 6%). - Допускается схема возвратной

оплаты НДС (только для местных поставок, если они осуществляются компаниями-нерезидентами).

Но этот вопрос довольно сложный, поэтому мы рекомендуем обратиться за

дополнительной консультацией к нашим экспертам. - Предусмотрены два варианта

налоговых периодов НДС: 1 месяц (годовой оборот более 650 тыс. EUR) и 1 квартал (если сумма

меньше). - Ежемесячные декларации сдаются до

числа следующего за отчётным месяца, ежеквартальные подают к 15 дню.

Налог на пассивные доходы (налог у источника)

К ним традиционно относят дивиденды, проценты

и лицензионные отчисления, или роялти. Специального налога на подобные виды

доходов в Португалии нет. Фискальные органы рассчитывают такие сборы по

правилам корпоративного налога (для физических лиц – как IRS). Величина отчислений

зависит от статуса плательщика и вида дохода.

Ставки:

- Дивиденды, проценты для

компании-нерезидента – 25%. - Дивиденды, проценты для

нерезидентов (если их собственная юрисдикция относится к низконалоговым) – 35%. - Роялти в пользу нерезидента – 25%.

- Технические услуги – 25%.

Допускается полное освобождение от выплат,

если это оговорено директивами Евросоюза и двусторонними соглашениями,

позволяющими избежать двойного налогообложения.

Налоги в Португалии в 2022 году: на что ещё обратить внимание

В этом разделе мы поговорим о т. н. особых

случаях. О них часто забывают, либо же неправильно интерпретируют официальные

требования, в результате чего лицо невольно становится налоговым уклонистом.

Описать все моменты, однозначно достойные внимания, в рамках короткой статьи мы

не сможем, поэтому ещё раз порекомендуем обратиться за помощью к нашим

экспертам (info@offshore-pro.info).

О чём ещё нужно знать, проживая в Португалии:

- Соцстрахование. С работодателя взымается 23,75%, с самого работника – 11%.

- Гербовый сбор. Мы уже писали об этом. Помимо операций с недвижимостью, он ещё выплачивается при заверении некоторых соглашений, документов и актов, а также сделок, не облагающихся НДС. Величина ставки зависит от типа операции.

- Ежегодная пошлина. Не взымается.

- Валютный контроль. Отсутствует.

- Трансфертное ценообразование. Строится на основе требований и норм ОЭСР (Организация экономического сотрудничества и развития). Уточним, что компаниям вменено в обязанность подготовка и ведение документации, обосновывающей ценовую политику.

- Тонкая капитализация. Формально соответствующие правила отменены (01.01.2013 г). Но, по сути, они заменены ограничениями на налоговые вычеты. С 2013 года процентная ставка последовательно снижалась, с 70% в 2013 году до 30% в 2017 году (она действует и сейчас).

- Контролируемые иностранные компании. Прибыль структуры-нерезидента, которая не была распределена, может быть отнесена к заинтересованным резидентным участникам при условии, что её «родная» юрисдикция является низконалоговой. В этом случае налоги должны выплачиваться пропорционально вкладам.

- Раскрытие информации. Является обязательным в случае реструктуризации компании или проведения транзакций, способных привести к значительным налоговым льготам.

Оффшорная компания

Бесплатная консультация

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

Налоги в Португалии в 2022 году: отчётность

Прежде всего обращаем Ваше внимание, что её

подготовка (ежегодно) является обязательной. Документ утверждается на общем

собрании акционеров, предельный срок – 3 месяца с момента окончания финансового

года.

Обратите внимание:

- Публикация сведений добровольная.

- Отчётность подаёт главный

бухгалтер. Формат – online, срок – до конца июня. - Требуется обязательное

соответствие португальским стандартам. - Обязательно наличие баланса,

отчёта о доходах и поступлениях средств, а также другие сведения. - Сведения хранятся в открытом

доступе (т. е. не являются коммерческой тайной).

Аудит

Формально является необязательным (для

структур ограниченной ответственности). Но если в течение двух лет будут

превышены 2 из 3 показателей, назначение зарегистрированного аудитора (Revisor

Oficial de Contas) необходимо.

Минимальные требования:

- Доходы: 3 млн EUR.

- Чистые активы: 1,4 млн EUR.

- Количество работников: 50.

Annual Return

В отечественном законодательстве это понятие

отсутствует, поэтому немного поясним. По сути, Annual Return – это справка о

текущем состоянии компании. Документ готовится секретарём и включает в себя

базовые сведения о бизнес-структуре, включая установочную информацию, данные по

директорам, секретарям, капитале, стоимости акций и т. д. В Португалии

требования по обязательной подаче Annual Return в законодательстве отсутствуют.

Мы постарались представить Вам максимально полную картину ситуации, описывающей налоги в Португалии в 2022 году. Но хотим ещё раз уточнить два важных момента. Во-первых, данные актуальны на день написания материла (27 апреля 2020 года) и в общем случае они не могут быть экстраполированы на перспективу. Это особенно справедливо в плане возможных преференций, касающихся стадии восстановления экономики и государственной поддержки как физических, так и юридических лиц. В чём она будет выражаться, пока неясно. Но то, что меры примут, сомнений практически нет.

Во-вторых, информация носит справочный

характер и не может быть использована для самостоятельных действий со стороны

заинтересованных лиц. Другими словами, если Вы планируете какие-либо шаги в

Португалии, которые могут послужить причиной для начисления налогов, либо

считаете, что можете претендовать на льготы, для начала свяжитесь с нашими

экспертами (e-mail info@offshore-pro.info). Мы не готовы взять на себя

ответственность в явной или неявной форме за любые негативные последствия,

возникшие из-за Ваших самостоятельных действий.

Здоровья Вам и Вашим близким!

Налоги в Португалии в 2022 году предусматривают отчисления на недвижимость?

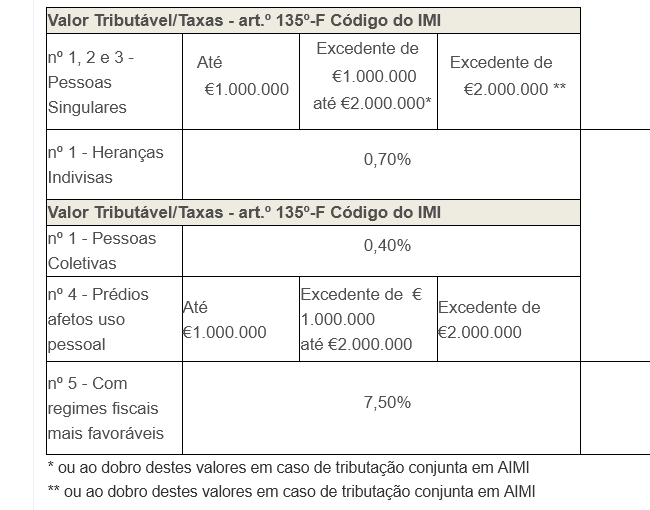

Вопрос некорректный. Рискнём предположить, что Вас интересуют дополнительные выплаты, так или иначе связанные с принадлежащим Вам недвижимым имуществом. Скорее всего, Вы говорите о «расширенном» IMI, или AIMI. Суть его в том, что если стоимость объекта(-ов), находящихся в собственности, превышает некий порог, выплачивается дополнительная ежегодная сумма (т. н. «налог Мортагуа»). При VPT (Valor Patrimonial Tributario, налогооблагаемая стоимость недвижимости) от 0,6 до 1 млн EUR это 0,7%, от 1 до 2 – 1%, от 2 и выше – 1,5%.

Это правда, что налоги в Португалии в 2022 году при аренде зависят от срока?

Да, всё верно. Ставка действительно зависит от срока, и чем он больше, тем она, наоборот, будет снижаться. Если термин менее 2 лет, то величина сбора окажется максимальной – 28%. От 2 до 5 лет – 26%, от 5 до 10 – 23%, от 10 до 20 – 14%, более 20 – всего 10%. Также напоминаем, что сдача жилья в аренду предполагает и другие расходы – гербовый сбор, IMI / AIMI, эксплуатационные траты, кооперативные сборы, страховку и выселение (при некоторых сценариях). Разобраться во всех тонкостях Вам помогут наши опытные эксперты.

Налоги в Португалии в 2022 году допускают льготы для новых владельцев ВНЖ?

Да, предусмотрена специальная схема налогового резидентства NHR (Non-Habitual Resident), она работает с 2009 года. При соблюдении ряда условий Вы получаете довольно существенные фискальные послабления. Самые важные – плоская ставка НДФЛ (20%), а также полное освобождение от налогообложения по некоторым видам сборов. Это относится (при соблюдении ряда условий) к пенсионным поступлениям, работе по найму, доходам от самозанятости, обладанием промышленной и/или интеллектуальной собственности, ренты, инвестиций, прироста капитала.

НДФЛ 48% — этой цифрой пугают потенциальных иммигрантов натурализованные португальцы, не спеша смакуя искрящийся портвейн на океаническом пляже. Жонглирование цифрами не свойственно команде Okno.Agency. Рассказываем – как устроена налоговая система континентальной Португалии, Мадейры и Азорских островов. И куда уходят миллионы, собранные дотошными фискальными службами Португалии.

NIF – персональный фискальный номер Португалии

Все без исключения плательщики налогов получают уникальный Número de Identificação Fiscal. Оформить заявку на его получение удобно здесь. На Portal das Finanças есть шаблоны деклараций о включении в Реестр и внесение изменений для разных налогоплательщиков.

Не путайте NIF и NISS. NISS – это индивидуальный регистрационный номер в системе социального обеспечения, необходим для отчислений социального взноса, семьям с детьми, пенсионерам, безработным, малоимущим. Полная информация о NISS для физических и юридических лиц, формы заявлений здесь.

Налоговый год Португалии и подача отчетности

Налоговый год Португалии совпадает с календарным: с 1 января по 31 декабря. Налогоплательщики подают декларации с апреля по июнь. Заполнить удобно онлайн здесь. Альтернатива – распечатать форму, заполнить в ручном формате, отправить почтой или сдать в местном муниципалитете.

Нарушение сроков подачи деклараций, ошибки, намеренное искажение информации предусматривает штрафы от 200 до 2500 евро. Частным предпринимателям и владельцам бизнеса стоит поручить отчетность компетентному бухгалтеру. Хотите самостоятельно разобраться в налоговой системе Португалии – читайте законы; здесь полный свод актуальных кодексов Португалии в PDF формате, онлайн, в формате электронной книги.

Два типа налогов Португалии

Вся система налогообложения делится на два основных типа налогов: государственные и местные.

- Государственные: НДС, НДФЛ, наследство, прирост капитала от продажи недвижимости и активов, корпоративный.

- Местные: муниципальный сбор, налог на имущество IMI и его интерпретация для богатых AIMI.

Статус резидента приобретает лицо, которое провело на территории Португалии 183 и более дней. Уплата налогов резидентами, необычными резидентами и нерезидентами Португалии отличается. О порядке налогообложения NIR читайте ниже.

Налог на добавленную стоимость Португалии: отличие континентальной и островной частей

IVA, Imposto Sobre o Valor Agregado применяется с 1986 года к товарам и услугам компаний с оборотом от 100 тыс. евро/год. Есть три вида IVA: стандартный промежуточный, сниженный.

* в основном продукты питания и напитки + товары и услуги из Списка 2 Кодекса о НДС.

Налог на доходы частных лиц Португалии IRS

Imposto sobre o Rendimento das Pessoas Singulares (IRS). База налогообложения – все виды доходов, полученные резидентами Португалии в любой точке мира. Важно – учитывается совокупный доход семьи, одиночки и состоящие в браке уплачивают разные суммы IRS. Актуальные ставки I полугодия 2023 года официально опубликованы тут. Важно: планируется внести изменение «задним числом» в связи со структурными изменениями принципа налогообложения доходов в 2023 году.

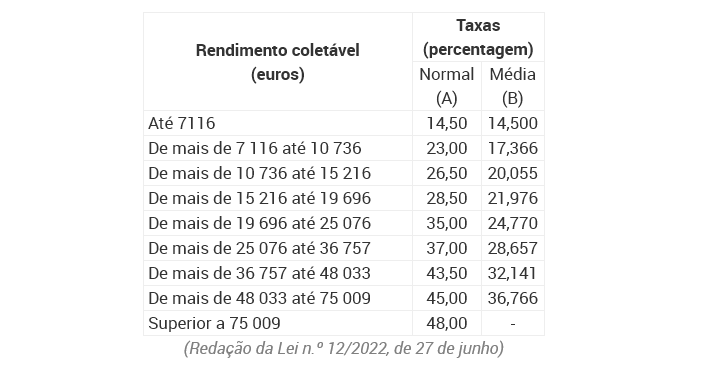

Ставка подоходного налога Португалии прогрессивная, рассчитывается по схеме:

- ставка из столбца В – к указанной в первом столбце нижнему пределу диапазона

- ставка из столбца А – к указанному в первом столбце диапазону.

Пример. Ежегодный декларируемый доход 35000 евро( для упрощения примем, что налогооблагаемая база тоже равна 35000 евро). НДФЛ = 9857,81 €. Рассчитывается так:

- 28,657% от 25076 = 7186,03€;

- 37% от 9924 (35000 – 25076) = 2671,88€.

Какие доходы облагаются IRS:

- трудовые – зарплата, оплата по контракту;

- самозанятость

- от инвестиций;

- от сдачи в аренду недвижимости;

- прирост капитала от продажи недвижимости, акций, активов;

- пенсии и пенсионные планы.

Налог на прирост капитала уплачивается с 50% полученного дохода по ставке 28% физлицами резидентами. Со всей суммы налог по ставке 25% уплачивают юрлица и нерезиденты. Исключения – продажа жилья с последующей покупкой с странах ЕС, покупке жилья, построенного до 1989 года.

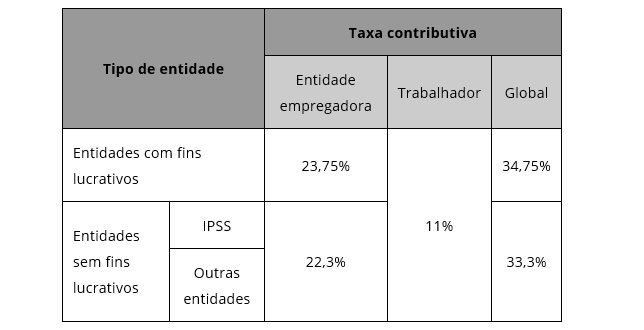

Единый социальный налог TSU

Ставка Taxa Social Única (TSU) зависит от статуса плательщика: самозанятое лицо / наемный работник / коммерческое или некоммерческое предприятие. Порядок уплаты для разных плательщиков найдете здесь.

Порядок расчетов уплаты социального взноса частными предпринимателями Португалии здесь. Актуальные ставки для ЧП и ООО:

- 21.4% самозанятые;

- 25,2% индивидуальные предприниматели, владельцы общества с ограниченной ответственностью, их супруги.

Нанятые работники уплачивают 11% от суммы дохода, остаток суммы доплачивает работодатель. Актуальные ставки 2023 года для наемных работников и работодателей:

Муниципальный налог на имущество IMI

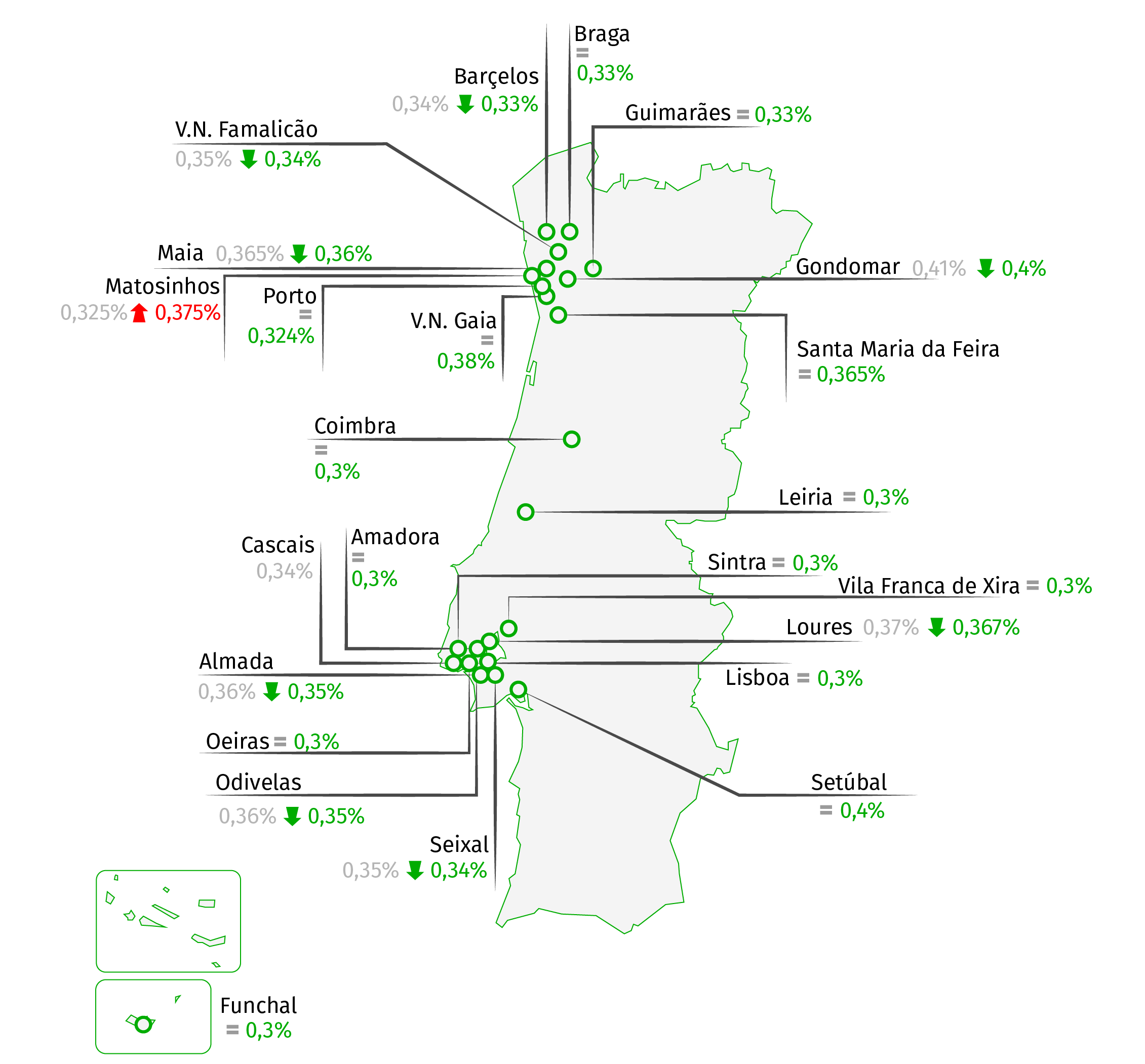

Imposto Municipal Sobre Imóveis (IMI) ежегодно уплачивают владельцы недвижимости. Ставки устанавливают местные муниципалитеты, диапазон 0,3-0,45% от кадастровой стоимости объекта в пределах городской территории. При цене жилья до 125,000€ домовладельцы, которые непосредственно проживают в квартире или доме, на 3 года освобождены от уплаты IMI. Есть скидки для семей с детьми. Актуальные ставки 2023 года всех 308 муниципалитетов с онлайн-картой – на сайте SAPO.

В сравнении с 2022 годом ставки на новостройки и реконструированные объекты выросли на 4%. Цена квадратного метра для расчета налогообложения IMI выросла в 2023 году на 25€, составляет 552€, или 665€/м².

Португальский аналог налога на богатство AIMI

Adicional Imposto Municipal Sobre Imóveis (AIMI) распространяется на домовладения кадастровой стоимостью от 600,000€. Ставка зависит от статуса владельца и стоимости объекта.

Налог на наследство в Португалии

Налогообложение наследства, полученного ближайшими родственниками (супруг/а и дети) по ставке 0%. Наследники уплачивают гербовый сбор Imposto do Selo 10% от стоимости активов за переоформление права собственности. Зарубежные активы в наследственной массе подпадают под действие соглашений об исключении двойного налогообложения.

Налог на доход от аренды

База налогообложения – чистый доход от аренды по ставке 28%. Предусмотрено исключение из валового дохода от аренды сумм, потраченных на уплату IMI, обязательной страховки от пожара, расходы на получение энергетического сертификата и сборы кондоминиума.

Корпоративные налоги Португалии IRC

Компании с первой прибылью до 15,000€ платят 17% IRC. Компании с прибылью до 1,5 млн. евро – 21%. Упрощенный режим применяется к компаниям с оборотом до 200,000€ (условие — налог не с прибыли, а с оборота). Дополнительные надбавки предусмотрены для компаний с более высокими доходами. Дополнительно компания уплачивает до 1,5% муниципальной корпоративной надбавки.

Налоговый режим Португалии для необычных резидентов NIR

Льготная система налогообложения притягивает в Португалию тысячи экспатов. Статус non habitual предусматривает сочетание льготных ставок и действия соглашений об избежании двойного налогообложения (DTA) с 79 странами мира, актуальная сводная таблица на английском языке тут. На доход, полученный вне Португалии и подлежащий налогообложению в стране-участнике соглашения, португальские фискалы не претендуют. Получить консультацию и управлять своим кабинетам непостоянного резидента Португалии можно тут.

Ответы на самые популярные вопросы претендентов на статус não habitual residente без интерпретаций копирайтеров разнообразных иммиграционных компаний читайте здесь.

Преимущества статуса não habitual residente Португалии:

- 10 лет специальный режим НДФЛ;

- 20% фиксированная ставка на определенные виды дохода, полученного в Португалии (виды деятельности с высокой добавленной стоимостью);

- 0% на глобальный доход, подпадающий под условия DTA — роялти, дивиденды, зарплату, пенсии, прирост капитала, доход от сдачи недвижимости в аренду;

- 0% на перевод денежных средств в Португалию;

- 0% ставка на богатство, подарки и наследство прямым родственникам;

- нет требований по минимальному сроку пребывания на территории страны.

Под понятие «виды деятельности с высокой добавленной стоимостью» подпадает обширная группа специальностей, который принято называть Digital Nomads: специалисты информационных технологий, программисты, консультанты, архитекторы, инвесторы, менеджеры, биотехнологи, дизайнеры, стоматологи и пр. Полный список — здесь.

Результат: уплата НДФЛ для обладателей статуса não habitual residente Португалии выглядит так:

Получить статус могут претенденты, у которых совпадают 2 критерия:

- Гражданин ЕС / ЕЭЗ / Швейцарии / обладатель «Золотой Визы» / легально проживающий на территории страны;

- До переезда в Португалию последние 5 лет не был ее налоговым резидентом.

Дополнительное условие: к 31 декабря иметь официальное место жительства в здании / квартире / апартаментах со статусом жилья.

NHR не позволяет использовать вычеты.

Налоги для автовладельцев

Есть три вида налогов:

- транспортный ISV – уплачивается при регистрации легкового пассажирского, грузопассажирского авто, авто вместимостью от 9 мест, мотоциклов, трициклов, квадроциклов, автодомов;

- ежегодный налог на обращение IUC на ТС, зарегистрированные в Португалии;

- эконалог IUC применяется к ТС, приобретенным в Португалии после 2017 года и загрязняющим экосистему.

Как распределяются суммы от налогов Португалии?

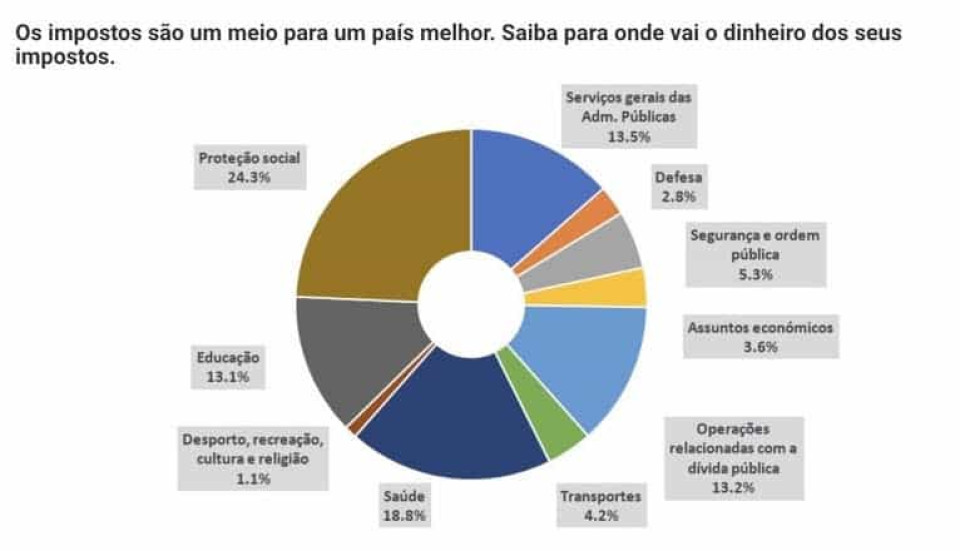

Каждый плательщик IRS во время заполнения декларации получает диаграмму-отчет о порядке распределения собранных фискальными органами средств. Суммы, полученные от уплаты IRS, распределяются на социальную защиту, образование, здравоохранение, обслуживание госдолга, безопасность и общественный порядок.

Подробное описание распределение муниципального налога читайте здесь. Муниципалитеты расходуют средства на школы, детские сады, школьный транспорт, реновацию территорий, амбулатории, зарплату работников муниципальных компаний. На официальном сайте каждого муниципалитета есть открытая информация о бюджете, доходах и расходах., совместных инвестиционных проектах, муниципальных грантах, конкурсах, градостроительных планах.

Иммиграция в Португалию: оптимизация будущих налогов до подачи заявления на визу

Налоговая система Португалии одна из самых лояльных в Европе. За относительной простотой скрывается сложные макроэкономические расчеты, создание сбалансированной среды, стимулирующей желание зарабатывать и платить налоги. Поможем подобрать оптимальную иммиграционную программу Португалии, оптимизировать схемы налогообложения португальских и зарубежных доходов, прибыли и пассивного дохода, покупки недвижимости и ценных активов.

ВНЖ Португалии за инвестиции. Участие в программе Golden Residence Permit Program дает инвесторам по всему миру возможность получения долгосрочного статуса резидента на территории Португалии.

Есть несколько основных опций инвестирования в рамках данной программы:

1.Создание 10 рабочих мест

Аппликанту в таком случае необходимо зарегистрировать новую компанию или вложить средства в уставной капитал уже существующей.

Регистрация новой компании подразумевает создание 10 рабочих мест, минимальный размер инвестиций не предусмотрен. В случае, если компания зарегистрирована и ведет деятельность в районах с малой плотностью населения, минимальное количество рабочих мест, которое необходимо создать инвестору, может составлять 8 (сокращено на 20%). Каждый сотрудник должен быть зарегистрирован в фонде социального страхования Португалии.

Данная опция подходит для предпринимателей-кочевников, которые совершенствуют свой бизнес и ищут квалифицированные кадры по всему миру. Статус не подразумевает постоянное проживание на территории страны, а Португалия является развитым рынком труда с большим количеством специалистов в области веб-дизайна, сотрудников бэк-офиса и контент менеджеров.

2.Инвестиции в недвижимость

Как отмечалось выше, Португалия — благоприятное место для жизни, полной релокации и ведения бизнеса. Зачастую предприниматели наряду с открытием компании приобретают недвижимость на территории страны.

Покупка недвижимости в Португалии является одним из наиболее популярных способов получения ВНЖ. Минимальный порог инвестиции составляет 280 000 EUR.

При соблюдении требований программы, через 6 лет владения статусом ВНЖ, инвестор и его члены семьи вправе подать заявление на получение ПМЖ или Гражданства.

Национальная виза D2. Данный тип визы специально предназначен для предпринимателей. Проще говоря, это вид на жительство для тех лиц, которые владеют (или планируют владеть) бизнесом на территории страны.

Получить данную визу можно на территории страны своего проживания, собрав необходимых пакет документов и обратившись в консульство Португалии. В список документов также включены:

Документ, подтверждающий владение бизнесом или долей в бизнесе на территории Португалии (для уже существующей компании)

Бизнес план (для еще незарегистрированной компании)

Финансовую отчетность по уже существующей компании за пределами Португалии (при открытии филиала или дочерней компании).

Как таковой минимальный порог инвестиций для данной категории визы не определен. Инвестору необходимо владеть средствами, достаточными для ведения предпринимательской деятельности. В случае открытия новой компании — это размер средств, соответствующий прописанному объему инвестиций в бизнес-плане.

При получении положительного решение о выдаче визы от консульства, инвестору в паспорт вклеивается виза, сроком действия на 4 месяца. В течение указанного периода необходимо приехать в Португалию и получить вид на жительство сроком действия 2 года.

Существенным отличием данной визы от инвестиционного ВНЖ является необходимость проживания на территории страны. Для перехода в постоянный статус, такой как ПМЖ или Гражданство, инвестору, помимо знания португальского языка, необходимо подтвердить проживание в стране на протяжении последних 5 лет.