|

mfd.ru

|

В каком месяце 2023 ММВБ достиг(нет) максимума 2023 года? (открытое, автор: сурпреф 50, до 1 июн 2023)

Рискнет ли Путин передать власть? (открытое, автор: Е., до 15 май 2023) Курсы валют

|

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

© 2007-2023Fusion Media Limited. Все права зарегистрированы. 18+

Сильный производственный релиз Polymetal — надежда на дивиденды — Финам

В среду, 10 мая, Polymetal представил сильные производственные результаты за 1 кв. 2023 г. Квартальная выручка компании увеличилась в годовом сопоставлении на 19,0% и составила $ 2 428 млн. Хотя производство драгметаллов (в золотом эквиваленте) сократилось г/г на 4,7%, в основном за счет казахстанских активов (-17,3%) из-за накопления запасов концентрата на Кызыле и Варваринском, а также за счет снижения содержания серебра на Дукате, компания сумела нарастить г/г реализацию золота на 18,7% и серебра на 45,5%.

В сравнении с предыдущим кварталом динамика результатов выглядит слабее (за исключением реализации серебра), однако это вызвано высокой базой 4 кв.2022 г., на который пришелся пик восстановления показателей компании.

Эти данные говорят, что Polymetal сумел выстроить эффективную экспортную логистику и практически полностью восстановить объемы продаж. Руководство компании рассчитывает уже к концу 2 кв. 2023 г. завершить реализацию накопленных запасов продукции и подтверждает свой прогноз производства на 2023 год в объеме 1,7 млн унций золотого эквивалента.

Авто-репост. Читать в блоге >>>

Бумаги «Полиметалла» на торгах в Лондоне обвалились на фоне перспектив переезда золотодобытчика на биржу в Казахстане. Акционеры компании «Полиметалл» планируют рассмотреть вопрос редомициляции 30 мая

Акции золотодобывающей компании «Полиметалл» (POLY) обвалились на Лондонской фондовой бирже (LSE) на 55,36% — до £1,25 за бумагу по состоянию на 10:35 мск. К 11:08 мск снижение замедлилось до 28%, а цена восстановилась до £2,1 за бумагу.

В то же время на Мосбирже бумаги компании подорожали на 3,6% — до 658 за бумагу по состоянию на 11:08 мск.

Распродажи в бумагах наблюдались на фоне сообщения золотодобытчика о том, что «Полиметалл» планирует перерегистрировать компанию с британского острова Джерси в Международный финансовый центр «Астана» (МФЦА) в Казахстане.

Ранее компания сообщала, что считает Международный финансовый центр «Астана» (МФЦА) — финансовый хаб в Астане — предпочтительной юрисдикцией. Это связано со значительным присутствием группы в регионе, правовой системой МФЦА, налоговым режимом и возможностью осуществить такое изменение регистрации. В случае переезда первичный

листинг

может быть перенесен на AIX, биржу МФЦА.

«Полиметалл»

POLY

₽700,1

(+2,55%)

В результате редомициляции акции «Полиметалла» больше не будут соответствовать основным требованиям торгов на Лондонской фондовой бирже, говорится в сообщении компании. Хотя совет директоров и менеджмент изучили все возможные варианты сохранения листинга и торгов на LSE, ни один из этих вариантов не оказался доступным в настоящий момент или жизнеспособным в долгосрочной перспективе. Компания сообщила, что впоследствии планирует провести

делистинг

на LSE.

Совет директоров рассмотрел различные варианты редомициляции и альтернативы МФЦА, в том числе Дубайский международный финансовый центр, Глобальный рынок Абу-Даби и Гонконг. Совет считает МФЦА наиболее предпочтительной юрисдикцией для редомициляции, говорится в пресс-релизе.

Компания получила согласие британского регулятора (FCA) на редомициляцию в Астану и 30 мая проведет собрание, на котором акционеры, как ожидается, утвердят переезд (для этого понадобятся 75% голосов принимающих участие в собрании акционеров), рассказал аналитик банка «Синара» Дмитрий Смолин.

Кроме того, золотодобытчик опубликовал производственные результаты за первый квартал. Объем производства в отчетном квартале уменьшился на 5% — до 345 тыс. унций золотого эквивалента ввиду падения производства на Дукате, а также накопления запасов концентрата на Кызыле и Варваринском. Положительный момент — увеличение выручки на 19%, до $733 млн, за счет снижения товарных запасов, отметил эксперт.

Эксперты банка «Синара» оценили производственные результаты за первый квартал 2023 года и новости о редомициляции как позитивные для котировок «Полиметалла» факторы и подтвердили по акциям

эмитента

рейтинг «покупать».

Прогресс с возможной редомициляцией в Казахстан — один из этапов изменения корпоративной структуры, что может быть позитивно для акционеров на Мосбирже с точки зрения возможности получать

дивиденды

, рассказали аналитики телеграм-канала «Мои

Инвестиции

». Отсутствие дивидендов — основная причина дисконта в акциях Polymetal против аналогичных компаний, в том числе «Полюса».

Аналитик «Тинькофф Инвестиций» Александр Алексеевский также считает, что бумаги «Полиметалла» сохраняют потенциал роста. «Мы сохраняем рейтинг «покупать» по акциям «Полиметалла» на фоне благоприятной ценовой конъюнктуры на рынке золота и планов компании по редомициляции. Целевая цена — ₽725 за акцию, потенциал роста — около 9%», — сообщил эксперт.

Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

Обновление от 20.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

В четверг, 16 марта, Polymetal раскрыл финансовые результаты 2022 г., которые оказались близки к нашим ожиданиям. Выручка сократилась на 3,1% до $2801 млн, впрочем, эта оценка была известна еще после публикации производственных итогов 4 кв. 2022 г.

На фоне роста затрат скорректированная EBITDA снизилась на 30,5% до $1017 млн, скорректированная прибыль упала вдвое и составила $440 млн.

В сложной ситуации санкционного давления на отрасль Polymetal сумел сохранить объемы производства и восстановить реализацию.

Мы считаем годовые результаты нейтральными для акций компании, так как эти ожидания уже учтены в ценах акций.

Совет директоров Polymetal решил не рекомендовать выплату дивидендов за 2022 год. По дивидендной политике компании, несмотря на отрицательный FCF, могла направить на дивиденды 50% скорректированной прибыли при условии соблюдения соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения 2,5x. Это условие соблюдено.

Тем не менее, отказ от выплаты не стал большой новостью, так как компания увязывает возврат к дивидендной политике с процессом смены юрисдикции. А вот с этой стороны все оказалось не так просто. Ожидалось, что процесс редомиляции произойдет до конца текущего года. Однако, как отмечает менеджмент Polymetal, «решение еще не принято, и невозможно быть абсолютно уверенными, что Компания приступит к процессу, и, в конечном счете, завершит процесс изменения места регистрации материнской компании». Как выяснилось, Polymetal пока не смог договориться с провайдерами депозитарных услуг, чтобы в случае переезда в Международный финансовый центр «Астана» выпустить депозитарные инструменты и продолжить торги ими на LSE.

То есть, процесс смены юрисдикции, который остается одним из основных драйверов для акций Polymetal, как минимум затягивается. Это может замедлить их рост.

Но есть и позитив. В ходе онлайн конференции главный исполнительный директор компании Виталий Несис заявил, что Polymetal, вопреки слухам, не намерен продавать свои российские активы и не ведет переговоры о продаже какого-либо из действующих месторождений компании.

Мы сохраняем по акциям Polymetal рейтинг на уровне «Покупать» с целевой ценой 773,7 руб. в 2023 г. и апсайдом к текущей цене около 43%.

Обновление от 17.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Акции золотодобытчиков, как правило, следуют за котировками золота. Цены на золото в феврале корректируются после того, как смогли вернуться в верхний исторический диапазон своего графика. На котировках золота отражается укрепление доллара в связи с планами ФРС продолжить подъем ставок для борьбы с инфляцией, которая уже замедляется, но все еще остается высокой. Наш ожидаемый торговый диапазон по золоту на 2023 год составляет $1740–1970 за тройскую унцию.

Акции «Полюса» у нас находятся на пересмотре до выхода отчетности. Компания раскрывает показатели дважды в год, а в промежутках не очень активна в освещении своей операционной деятельности. По данным 1П2022, «Полюс» сократил производство товарного золота (в слитках и концентрате) на 15,4% (г/г), продажи упали на 18,7% (г/г) до 1 015 тыс. унций, т.е. чуть сильнее, чем производство. Для оценки среднесрочных перспектив было бы важно увидеть, как компания во 2П2022 преодолевает этот спад.

Кроме того, несколько смущает в «Полюсе» неопределенность структуры владения, после того как семья Керимовых устранилась от контроля над компанией, передав часть своих акций ООО «Группа Акрополь» бизнесмена Ахмета Паланкоева, а остальное — Фонду поддержки исламских организаций. По сути, у «Полюса» теперь нет контролирующего акционера, и хотелось бы знать, кто сейчас определяет стратегию компании.

В секторе золотодобычи мы делаем ставку на Polymetal. Оказавшись в сложном положении нерезидента в условиях санкций против сектора, компания, похоже, успешно справляется с построением собственной логистики экспортных продаж. Показав очень сильные операционные результаты за 4 квартал 2022 года, Polymetal сумел выполнить годовой план по добыче на уровне 1,7 млн унций и восстановить годовые объемы продаж до 1,4 млн унций после спада середины года.

Акции Polymetal оказались в числе лидеров падения в прошлом году, в моменте теряя около 80% стоимости из-за большой доли иностранных инвесторов, избавлявшихся от российских бумаг. После некоторого восстановления котировок рыночная капитализаций компании все еще намного ниже обоснованной оценки ее бизнеса, даже с учетом рисков ее двусмысленного положения в условиях санкций. Акции Polymetal имеют, на наш взгляд, большой потенциал восстановительного роста.

Менеджмент компании работает над сменой регистрации с о. Джерси на более дружественную юрисдикцию. Предположительно это может быть Казахстан, где у компании имеются добывающие активы и листинг на бирже Международного финансового центра Астаны. Редомиляция снимет значительную часть проблем, позволит вернуться к выплате дивидендов и послужит драйвером для ее акций.

Мы сохраняем рейтинг акций Polymetal на уровне «Покупать» с целевой ценой 773,7 руб. до конца года. Со времени присвоения рейтинга в декабре 2022 года цена акций выросла на 25%, и по ним еще сохраняется апсайд 65,4%.

Обновление от 25.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

«Полиметалла» опубликовал очень сильные результаты за 4 квартал, которые превысили наши ожидания. Компании удалось увеличить производство на 10,2% кв/кв и на 15,6% г/г до 540 тыс. унций золотого эквивалента, выполнив годовой план на уровне заявленных 1,7 млн унций. И, главное, «Полиметалл» сумел в 4 кв. увеличить продажи золота на 55,6% кв/кв и на 45,6% г/г, сократив затоваривание, и тем самым восстановить годовую реализацию на уровне 1,4 млн унций. Таким образом он полностью ликвидировал провал в продажах середины года.

Цифры подтверждают, что «Полиметаллу» удалось выстроить собственную экспортную логистику после введения санкций Великобритании против финансового сектора, из-за чего компания с регистрацией на о. Джерси не могла продавать золото российским банкам. Это будет хорошей поддержкой для акций компании, несмотря на снижение годовой выручки на 3,1%.

Акции «Полиметалла» оказались в числе лидеров падения в прошлом году, теряя около 80% стоимости из-за большой доли иностранных инвесторов, избавлявшихся от российских бумаг. Рыночная капитализаций компании не соответствует разумной оценке бизнеса компании, даже с учетом рисков ее двусмысленного положения в условиях санкций.

Хорошим драйвером для акций «Полиметалла» может стать смена юрисдикции, которую сейчас прорабатывает менеджмент компании. Это могло бы снять большинство рисков. В качестве приоритетного места для редомициляции рассматривается Казахстан, где у «Полиметалла» есть активы, обеспечивающие около трети добычи, и листинг на бирже Международного финансового центра Астаны.

Мы подтверждаем рейтинг акций «Полиметалла» на уровне «Покупать» с целевой ценой 773,7 руб. и апсайдом к текущей цене около 75% в 2023 г.

Исходная идея:

Регистрация в «недружественной» юрисдикции создала компании проблемы в условиях санкций против золотодобывающей отрасли и банков РФ. Акции Polymetal оказались под сильным давлением из-за большого free float с большой долей в нем нерезидентов. Падение капитализации в несколько раз с начала года не соответствует объективной оценке бизнеса Polymetal. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. Планируемая смена юрисдикции, разблокировка акций в НРД и возврат к дивидендной политике могут стать сильными драйверами для роста акций. Риски для инвесторов от высокой волатильности акций Polymetal оправданы большим потенциалом этого роста.

Мы присваиваем акциям Polymetal International PLC рейтинг «Покупать» с целевой ценой 773,7 руб. Апсайд на горизонте 12 мес. составляет 106,7%.

Polymetal — крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота.

Polymetal рассматривает варианты смены юрисдикции. Это поможет обойти многие санкционные ограничения. Мы полагаем, что решение вопроса со сменой места регистрации из Великобритании на любую «дружественную» страну может стать сильным драйвером для акций Polymetal.

Финансовые результаты Polymetal в 1 П 2022 отразили негативное влияние санкций. На фоне падения продаж и накопления остатков товарного золота скорректированная EBITDA сократилась г/г на 35,5%. Компания получила чистый убыток в размере $ 321 млн. Чистая прибыль, скорректированная на неденежные статьи, сократилась г/г в 2 раза, до $ 203 млн.

Операционные показатели 3К 2022 показали тенденцию к восстановлению объемов продаж, что стало результатом построения Polymetal собственной экспортной логистики в направлении Азии. При этом компания сохраняет производственный план в размере 1,7 млн унций в золотом эквиваленте в год на 2022–2024 гг.

Акции Polymetal пережили сильное давление из-за листинга на LSE, большого free float и большой доли в нем иностранных инвесторов. После падения котировок в 5 раз рыночная капитализация выглядит неоправданно низкой по сравнению с любой разумной фундаментальной оценкой.

Ситуация с дивидендами остается неопределенной. На том основании, что около 22% акций Polymetal оказались заблокированы в НРД, компания отказалась от выплаты итоговых дивидендов за 2021 г. и не принимает решений о промежуточных дивидендах 2022 г. Разблокировка акций и возврат к дивидендным выплатам должны позитивно отразиться на капитализации компании.

Ключевыми рисками для Polymetal остаются санкции против золотодобывающего сектора РФ, большая доля free float у нерезидентов, а также рост совокупных денежных затрат, что увеличивает чувствительность результатов компании к стоимости золота.

По нашему мнению, акции Polymetal International PLC недооценены как минимум в 2 раза по отношению к бумагам мировых золотодобывающих компаний по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 г. даже с учетом повышенного странового дисконта и дополнительного дисконта на специфическую ситуацию компании.

Акции на фондовом рынке

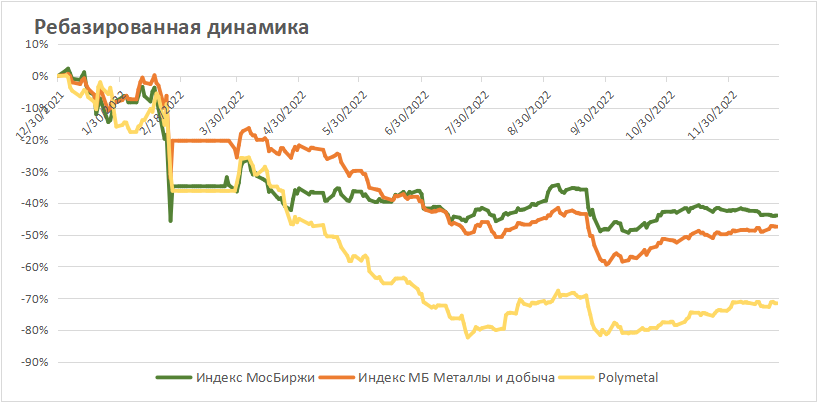

Акции Polymetal в 2022 г. оказались одними из самых слабых на рынке и самыми слабыми в составе Индекса МосБиржи, что стало следствием большой доли нерезидентов в составе миноритарных акционеров. С начала года акции Polymetal упали на 71,5%, в то время как отраслевой индекс снизился на 47,5%, а индекс МосБиржи потерял 43,9% (по данным на закрытие 23.12.2022 г.).

Технический анализ

На недельном графике акций Polymetal на Московской бирже мы видим, что они дважды оттолкнулись от уровня поддержки выше 211 руб., но пока встречают сопротивление выше 400 руб. Когда они смогут выйти из этого широкого коридора, сила движения будет зависеть от того, как долго они задержатся в состоянии консолидации. На наш взгляд, цель может быть расположена в диапазоне от 680 до 920 руб.