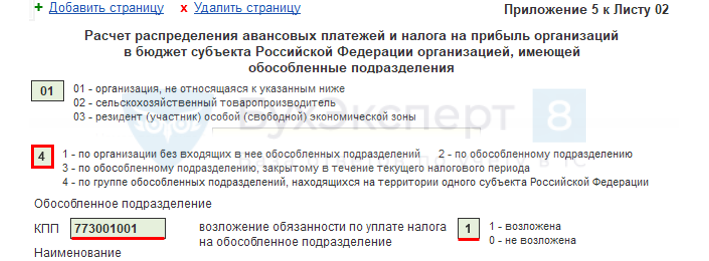

Реквизит «Расчет составлен (код)» принимает значения:

- 1 — для ГП без обособленных подразделений;

- 2 — для ОП;

- 3 — для ОП, ликвидированного в течение налогового периода;

- 4 — для ответственного ОП по Субъекту РФ, через которое уплачивается налог на прибыль за группу.

При централизованной уплате за группу или одно ОП в Приложении 5 к Листу 02 ОП следует указывать код 4 (п. 5.2 Письма ФНС от 19.02.2021 N СД-4-3/2143@).

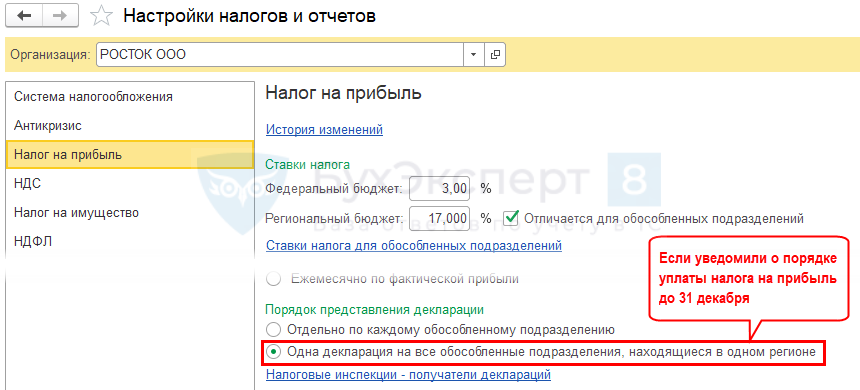

Главное — Налоги и отчеты — Налог на прибыль (с релиза 3.0.90, версия КОРП)

Приложение 5 к Листу 02

Титульный лист

ОП указывают (Письмо ФНС от 19.02.2021 N СД-4-3/2143@):

- по месту нахождения (учета) (код) — только 220 или 223

Какой предусмотрен штраф, если не сдали декларацию по налогу на прибыль по ОП в срок?

За непредставление в срок декларации по налогу на прибыль ОП:

- штраф — 5% от неуплаченной суммы налога в срок по данным непредставленной декларации за каждый полный и неполный месяц со дня срока представления, но не более 30% от суммы недоимки и не менее 1 000 руб. (п. 1 ст. 119 НК РФ);

- пени — 1/300 (1/150) ставки рефинансирования ЦБ за каждый день просрочки (ст. 75 НК РФ).

Если сумма налога по ОП уплачена в бюджет другого субъекта РФ, то сумму можно перенести в счет уплаты недоимки.

Нужно ли сдавать декларацию по налогу на прибыль по обособленному подразделению, не выделенному на отдельный баланс?

Декларация по налогу на прибыль представляется по обособленным подразделениям независимо от того, выделены ли они на отдельный баланс или нет (ст. 11 НК РФ, ст. 288 НК РФ).

ОП — любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более 1 месяца. ОП признается таковым независимо от отражения его создания в учредительных или иных документах организации, и от полномочий, которыми оно наделяется.

Нужно ли подавать декларацию по обособленному подразделению, если оно состоит на учете там, где головная организация?

Головное подразделение и ОП — в одном регионе. Верно ли мы делаем, что сдаем декларацию по налогу на прибыль по «голове» и платим по головному подразделению а в декларации не указываем «обособку» и не платим?

Если до 31 декабря 2020 представили в ИФНС по месту нахождения организации (ГП) уведомление о централизованной уплате налога на прибыль за ОП, то декларацию по налогу на прибыль по месту нахождения ОП представлять не требуется.

Уплачивать налог на прибыль следует только по месту нахождения ответственного подразделения, в вашем случае — головного. В декларации по месту нахождения организации следует заполнить Приложение 5 к Листу 02 с реквизитом Расчет составлен (код) — 4.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Как заполнять декларацию по налогу на прибыль организациям с ОП

- Формы сообщений об обособленных подразделениях

- Как завести обособленное подразделение в 1С 8.3 Бухгалтерия

- Счет-фактура, выданный обособленным подразделением

- Учет и расчет пеней

- [22.04.2021 запись] Декларация по налогу на прибыль за 1 квартал 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

X. Заполнение Приложения N 5 к Листу 02 «Расчет

распределения авансовых платежей и налога на прибыль

организаций в бюджет субъекта Российской Федерации

организацией, имеющей обособленные

подразделения» Декларации

10.1. Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения» заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений. Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

По реквизиту «КПП» указывается код причины постановки на учет:

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

— по месту нахождения организации, если Приложение N 5 составляется по организации без входящих в нее обособленных подразделений с применением кода «1» по реквизиту «Расчет составлен (код)»;

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

— по месту нахождения обособленного подразделения организации при составлении Приложения N 5 по обособленному подразделению или по обособленному подразделению, закрытому в течение текущего налогового периода, с применением соответственно кодов «2» или «3» по реквизиту «Расчет составлен (код)»;

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

— по месту нахождения ответственного обособленного подразделения организации при составлении Приложения N 5 по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, с применением кода «4» по реквизиту «Расчет составлен (код)».

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

При заполнении реквизита «КПП» не применяется КПП, присвоенный организации налоговым органом по месту учета ее в качестве крупнейшего налогоплательщика.

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

10.2. Строка 030 заполняется на основании данных строки 120 Листа 02 Декларации.

При закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в Декларациях за последующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые обособленные подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 Приложений N 5 к Листу 02 Декларации с кодом «3» по реквизиту «Расчет составлен (код)» по закрытым обособленным подразделениям.

По строке 040 указывается доля налоговой базы по организации без обособленных подразделений и по каждому обособленному подразделению или группе обособленных подразделений, определяемая в порядке, установленном статьями 288 и 311 Кодекса.

Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

По строке 051 указывается налоговая база, авансовые платежи (налог) по которой исчисляются по пониженной налоговой ставке.

Если показатель по строке 120 Листа 02 равен нулю, то, соответственно, по строкам 030 и 050 Приложения N 5 к Листу 02 также указывается ноль («0»).

10.3. По строке 060 Приложений N 5 указываются налоговые ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, в которых расположены организация и ее обособленные подразделения.

По строке 061 указываются реквизиты закона субъекта Российской Федерации, которым установлена примененная налогоплательщиком пониженная налоговая ставка. Заполнение данной строки производится аналогично абзацам третьему и четвертому пункта 5.6 настоящего Порядка.

Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 Приложений N 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 Листа 02.

10.4. По строке 080 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. Начисленными суммами в течение отчетного (налогового) периода:

для организации, уплачивающей авансовые платежи только по итогам отчетного периода, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

для организации, уплачивающей ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода (строка 070 Приложения N 5 к Листу 02), и сумма ежемесячных авансовых платежей, причитавшихся к уплате не позднее 28-го числа каждого месяца последнего квартала отчетного периода (строка 120 Приложения N 5 к Листу 02);

для организации, уплачивающей ежемесячные авансовые платежи исходя из фактически полученной прибыли, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

суммы авансовых платежей, доначисленных (уменьшенных) при камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

Показатель по строке 080 определяется с учетом уменьшения его на суммы налога, выплаченные за пределами Российской Федерации и зачтенные в предыдущем отчетном периоде в порядке, изложенном в абзаце шестом пункта 5.8 настоящего Порядка. Кроме того, показатель по строке 080 уменьшается на суммы торгового сбора, уплаченного в бюджет субъекта Российской Федерации по месту нахождения организации без входящих в нее обособленных подразделений, обособленных подразделений (группе обособленных подразделений), и учтенного в уменьшение исчисленных авансовых платежей за предыдущий отчетный период (строка 097 Приложений N 5 к Листу 02 Декларации за предыдущий отчетный период, равная показателю строки 096 Приложений N 5 к Листу 02 Декларации за отчетный (налоговый) период).

Также показатель по строке 080 уменьшается на суммы инвестиционного налогового вычета, учтенного в уменьшение исчисленных авансовых платежей за предыдущий отчетный период (строки 098 Приложений N 5 к Листу 02 Декларации за предыдущий отчетный период).

Сумма строк 080 Приложений N 5 к Листу 02 Декларации должна быть равна сумме, отраженной по строке 230 Листа 02.

10.5. Строки 090 Приложений N 5 к Листу 02 Декларации заполняются в случае наличия суммы налога на прибыль, выплаченной за пределами Российской Федерации и засчитываемой в уплату налога в бюджет субъекта Российской Федерации в соответствии со статьей 311 Кодекса.

Сумма налога на прибыль, засчитываемая в уплату налога, распределяется между федеральным бюджетом и бюджетом субъекта Российской Федерации исходя из удельного веса суммы налога на прибыль в указанные бюджеты (строки 190 и 200 Листа 02) в общей сумме налога на прибыль (строка 180 Листа 02).

Исчисленная сумма налога за отчетный (налоговый) период в бюджеты субъектов Российской Федерации, уплачиваемая организацией по месту своего нахождения без входящих в нее обособленных подразделений и по месту нахождения обособленных подразделений (группе обособленных подразделений), подлежит уменьшению на часть суммы налога на прибыль, выплаченной за пределами Российской Федерации, в следующем порядке.

Часть суммы налога, на которую уменьшается налог, причитающийся к уплате в бюджеты субъектов Российской Федерации за отчетный (налоговый) период, определенная в указанном выше порядке, распределяется между организацией без входящих в ее состав обособленных подразделений и обособленными подразделениями (группе обособленных подразделений) исходя из доли налоговой базы, указанной в строке 040 Приложений N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период.

На указанные суммы, распределенные между организацией без входящих в ее состав обособленных подразделений и обособленными подразделениями (группе обособленных подразделений), уменьшаются суммы налога, исчисленные за отчетный (налоговый) период согласно Приложениям N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период, отраженные по строке 070. Одновременно уменьшаются данные начисленного налога, отражаемые по строке 080, на суммы налога на прибыль, зачтенные в предыдущем отчетном периоде в уплату налога в Российской Федерации.

10.6. Суммы торгового сбора, фактически уплаченные в бюджеты субъектов Российской Федерации по месту нахождения организации без входящих в нее обособленных подразделений, обособленных подразделений (группе обособленных подразделений) в муниципальных образованиях (городах федерального значения Москвы, Санкт-Петербурга, Севастополя), в которых установлен указанный сбор, отражаются по строкам 095, 096 и 097 Приложений N 5 к Листу 02 Декларации. При этом:

по строке 095 указывается сумма торгового сбора, фактически уплаченная в бюджет субъекта Российской Федерации с начала налогового периода;

по строке 096 — сумма торгового сбора, на которую уменьшены авансовые платежи в бюджет субъекта Российской Федерации за предыдущий отчетный период;

по строке 097 — сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта Российской Федерации за отчетный (налоговый) период.

По строке 097 указывается сумма уплаченного торгового сбора, отраженная по строке 095.

Однако если сумма уплаченного торгового сбора (строка 095) превышает сумму исчисленного по итогам соответствующего отчетного (налогового) периода авансового платежа (налога) (строка 070), то торговый сбор по строке 097 учитывается в пределах этого исчисленного авансового платежа (налога). Таким образом, показатель строки 097 не может быть больше показателя строки 070. Если налогоплательщик производит зачет налога, уплаченного за пределами Российской Федерации (строка 090), и учитывает уплаченный торговый сбор (строка 097), то суммы засчитываемого налога и торгового сбора в совокупности не могут превышать сумму авансового платежа (налога), отраженного по строке 070.

В том случае, если на территории субъекта Российской Федерации находится несколько обособленных подразделений организации и по ним составляются отдельные Приложения N 5 к Листу 02 Декларации, то при заполнении таких Приложений N 5 сумма уплаченного торгового сбора и сумма торгового сбора, на которую уменьшаются исчисленные авансовые платежи (налог) в бюджет этого субъекта Российской Федерации, распределяются налогоплательщиком между указанными обособленными подразделениями самостоятельно. При этом совокупная сумма торгового сбора, уменьшающего (с учетом сумм засчитываемого налога, уплаченного за пределами Российской Федерации) авансовые платежи (налог) (строки 090 и 097), не может быть больше суммы исчисленных авансовых платежей (налога) для уплаты в бюджет указанного субъекта Российской Федерации (строка 070).

10.7. По строке 098 указывается сумма инвестиционного налогового вычета, на которую уменьшены авансовые платежи (налог), причитающиеся к уплате в бюджет субъекта Российской Федерации. Сумма инвестиционного налогового вычета, учитываемая в текущем налоговом (отчетном) периоде (строка 098), переносится из строки 050 соответствующего Раздела А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта Российской Федерации» с кодами «1», «2», «3» или «4» по реквизиту «Расчет составлен (код)» Приложения N 7 к Листу 02 Декларации.

10.8. Строки 100 Приложений N 5 к Листу 02 Декларации заполняются в том случае, если показатели строк 070 превышают, соответственно, суммы показателей строк 080, 090, 097, 098. Сумма налога, подлежащая к доплате (строка 100), определяется в виде разницы строк 070 и суммы строк 080, 090, 097, 098.

Если показатель строк 070 меньше суммы показателей строк 080, 090, 097, 098, то суммы налога на прибыль, подлежащие к уменьшению (строки 110), определяются в виде разницы суммы строк 080, 090, 097 и 098 со строкой 070.

10.9. По строкам 120 отражаются ежемесячные авансовые платежи, подлежащие уплате в бюджет субъекта Российской Федерации в квартале, следующем за отчетным периодом. Сумма ежемесячного авансового платежа в целом по организации (строка 310 Листа 02) распределяется между организацией без обособленных подразделений и каждым действующим обособленным подразделением (группе обособленных подразделений) исходя из долей налоговой базы (%), приведенных по строке 040 Приложений N 5 к Листу 02 Декларации (суммы ежемесячных авансовых платежей на II, III и IV кварталы — соответственно, исходя из долей налоговой базы за I квартал, полугодие, 9 месяцев текущего налогового периода). Соответственно, показатель строки 120 определяется как показатель строки 310 Листа 02, умноженный на показатель строки 040 Приложения N 5 к Листу 02 и деленный на 100.

Суммы ежемесячных авансовых платежей на четвертый квартал являются также ежемесячными авансовыми платежами на первый квартал следующего налогового периода, которые отражаются по строкам 121 Деклараций за 9 месяцев.

Указанные платежи делятся по трем срокам уплаты равными долями и отражаются в соответствующих Декларациях в подразделах 1.2 Раздела 1.

Строки 120 Приложений N 5 к Листу 02 Декларации в Декларациях за налоговый период не заполняются.

10.10. Статьей 19 Кодекса установлено, что в порядке, предусмотренном Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

В связи с этим филиалы и иные обособленные подразделения, при возложении на них обязанностей по уплате налога на прибыль, уплачивают налог в бюджет субъекта Российской Федерации по месту своего нахождения на основании сообщенных им организацией сведений о сумме авансовых платежей и налога на прибыль в эти бюджеты.

В случае возложения на обособленные подразделения обязанности по уплате авансовых платежей и сумм налога по реквизиту «возложение обязанности по уплате налога на обособленное подразделение» проставляется код «1».

10.11. Сельскохозяйственные товаропроизводители, имеющие обособленные подразделения, заполняют Приложения N 5 к Листу 02 с указанием по реквизиту «Признак налогоплательщика (код)» кода «2» — сельскохозяйственный товаропроизводитель.

Сельскохозяйственные товаропроизводители Приложения N 5 к Листу 02 Декларации заполняют в части налоговой базы по налогу по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, отдельно от Приложений N 5 к Листу 02 Декларации по иным видам деятельности (с кодом «01» по реквизиту «Признак налогоплательщика (код)»).

Резиденты (участники) особой (свободной) экономической зоны, имеющие обособленные подразделения, заполняют Приложения N 5 к Листу 02 с указанием по реквизиту «Признак налогоплательщика (код)» кода «03». По иным видам деятельности Приложения N 5 к Листу 02 составляются отдельно (с кодом «01» по реквизиту «Признак налогоплательщика (код)»).

10.12. При составлении Приложений N 5 к Листу 02 Декларации с кодом «3» по реквизиту «Расчет составлен (код)» по закрытому обособленному подразделению в Декларациях за последующие отчетные периоды и текущий налоговый период по строке 040 указывается доля налоговой базы, а по строке 050 — налоговая база в размерах, исчисленных и отраженных в Декларациях за отчетный период, предшествующий кварталу, в котором оно было закрыто.

При снижении налоговой базы в целом по организации (строка 120 Листа 02) по сравнению с предыдущим отчетным периодом и отчетным периодом, после которого закрыто обособленное подразделение, подлежит уменьшению ранее исчисленный налог как в целом по организации, так и по обособленным подразделениям, включая закрытые обособленные подразделения. Строка 050 Приложения N 5 к Листу 02 Декларации по закрытому обособленному подразделению в данном случае определяется путем умножения показателя по строке 040 на показатель строки 030.

В Приложениях N 5 к Листу 02 Декларации по указанным обособленным подразделениям строки 120, 121 не заполняются, показатели остальных строк исчисляются в общеустановленном порядке.

10.13. При составлении Приложений N 5 к Листу 02 Декларации с кодом «4» по реквизиту «Расчет составлен (код)» в группу обособленных подразделений может входить организация без входящих в ее состав обособленных подразделений, если организация находится на территории этого же субъекта Российской Федерации.

Если налогоплательщик, уплачивающий налог в бюджеты субъектов Российской Федерации в соответствии со вторым абзацем пункта 2 статьи 288 Кодекса, имеет в каком-либо субъекте Российской Федерации только одно обособленное подразделение, то Приложение N 5 к Листу 02 по этому обособленному подразделению составляется также с кодом «4» по реквизиту «Расчет составлен (код)».

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

Рассмотрим, какие нарушения допускают бухгалтеры при заполнении декларации по налогу на прибыль, и дадим рекомендации, как делать правильно.

Новая форма декларации по налогу на прибыль

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

По итогам 2019 года организации должны представлять налоговую декларацию по налогу на прибыль по новой форме.

Скачайте новую форму декларации по налогу на прибыль.

Состав налоговой декларации по налогу на прибыль

Напомним наши читателям, что в обязательном порядке в состав декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав декларации по налогу на прибыль за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1.

А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав декларации только за 1-ый квартал и календарный год.

Рассмотрим на примерах какие ошибки допускают работники бухгалтерской службы при заполнении декларации по налогу на прибыль.

При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

При наличии обособленных подразделений декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение (п. 1 ст. 289 НК РФ).

Ответственное подразделение — это то подразделение, через которое организация уплачивает налог и авансовые платежи в региональный бюджет за все обособленные подразделения, расположенные в данном регионе (п. 2 ст. 288 НК РФ).

Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

Организация, при наличии обособленных подразделений, представляет отдельные декларации (п. п. 1, 5 ст. 289 НК РФ, п. 1.4 Порядка заполнения декларации по налогу на прибыль):

- в целом по организации — по месту нахождения своего головного подразделения;

- по каждому обособленному подразделению, которое самостоятельно уплачивает налог в региональный бюджет, — по месту нахождения такого подразделения. При этом в декларацию по обособленному подразделению включаются, как правило, титульный лист, подразделы 1.1 и 1.2 разд. 1 и Приложение N 5 к листу 02;

- по каждой группе обособленных подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение, — по месту нахождения ответственного подразделения.

Декларация подается по итогам каждого отчетного периода и по итогам года в общеустановленные сроки и, как правило, в электронной форме (п. 3 ст. 80, п. п. 1, 3, 4 ст. 289 НК РФ).

Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

Отметим, что декларации, которые следует подать по организации в целом и по обособленным подразделениям (группам подразделений), различаются как по составу, так и по порядку заполнения (п. п. 1, 5 ст. 289 НК РФ, разд. X Порядка заполнения декларации по налогу на прибыль):

- по организации в целом приводится расчет общей суммы налога (авансовых платежей) с распределением его по обособленным подразделениям;

- по обособленным подразделениям отражается налог (авансовые платежи) за данное подразделение (группу подразделений).

При этом, сначала заполняется декларацию по организации в целом, а затем на ее основе формируется декларации по обособленным подразделениям.

Заполнение декларации по организации в целом

Декларацию, которую надо подать по месту нахождения организации, заполняется в общем порядке с учетом следующих особенностей, а именно в декларацию включаются:

- Приложения N 5 к листу 02 по каждому обособленному подразделению, которое самостоятельно уплачивает налог в региональный бюджет, включая подразделения, закрытые в налоговом периоде (п. 10.1 Порядка заполнения декларации по налогу на прибыль).

- по каждой группе обособленных подразделений, расположенных в одном регионе (если налог в региональный бюджет по этой группе уплачивает ответственное подразделение — п. 2 ст. 288 НК РФ);

- Приложение N 5 к листу 02 по организации без учета обособленных подразделений

Таким образом, декларацию по организации следует заполнить в общем порядке, включив в нее дополнительно Приложения N 5 к листу 02 по каждому обособленному подразделению (группе подразделений) и по организации без обособленных подразделений.

Заполнение декларации по обособленному подразделению

По месту нахождения обособленного подразделения необходимо представлять декларацию по налогу на прибыль по обособленному подразделению (группе обособленных подразделений) в следующем составе:

- Титульный лист (Лист 01);

- подраздел 1.1 Раздела 1;

- подраздел 1.2 Раздела 1 (при уплате в течение года ежемесячных авансовых платежей);

- Приложение № 5 к Листу 02.

Приведем некоторые особенности заполнения прибыльной декларации в ОП.

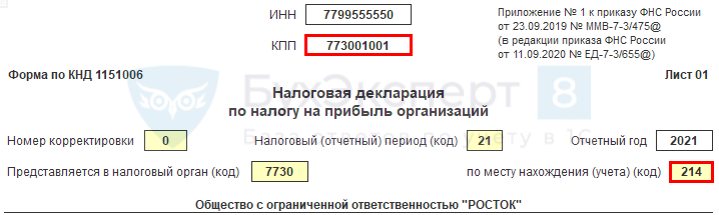

На Титульном листе в поле «КПП» указывается КПП обособленного подразделения, по месту нахождения которого представляется декларация.

Соответственно, в поле «Представляется в налоговый орган (код)» указывается код ИФНС, куда сдается декларация.

В поле «По месту нахождения (учета) (код)» указывается код 220. Это означает, что декларация представляется по месту нахождения обособленного подразделения российской организации.

В поле «Организация/обособленное подразделение» указывается полное наименование обособленного подразделения.

В подразделе 1.1 Раздела 1 строки 040 и 050 не заполняются (ставятся прочерки), ведь налог в федеральный бюджет уплачивается по месту нахождения головной организации.

Если налог на прибыль в бюджет субъекта РФ получился к доплате, заполняется строка 070. Отражаемая в ней сумма соответствует величине, показанной по строке 100 Приложения № 5 к Листу 02.

Если налог к уменьшению – заполняется строка 080 (из строки 110 Приложения № 5 к Листу 02).

Если организация уплачивает ежемесячные авансовые платежи, то в подразделе 1.2 Раздела 1 нужно заполнить строки 220-240.

В этих строках нужно показать по 1/3 суммы, отраженной в строке 120 Приложения № 5 к Листу 02.

Обращаем внимание, что подраздел 1.2 не включается в состав налоговой декларации за год.

В Приложение N 5 к листу 02 следует перенести данные по этому подразделению из соответствующего Приложения N 5 к листу 02 основной декларации (в частности, доля прибыли обособленного подразделения).

Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

Декларацию по группе подразделений следует заполнить так же, как и по отдельному обособленному подразделению, с учетом следующих особенностей:

- в Приложении N 5 к листу 02 в поле? «Расчет составлен (код)» указывается код «4» (п. п. 1.4, 10.1 — 10.11 Порядка заполнения декларации по налогу на прибыль);

- суммовые показатели рассчитываются в целом по группе. При этом доля налоговой базы определяется исходя из суммарных показателей средней численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества по всем подразделениям, входящим в группу (п. 1 ст. 274, п. 2 ст. 288 НК РФ).

Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

Ценные бумаги признаются обращающимися на организованном рынке при одновременном выполнении условий, перечисленных в п. 3 ст. 280 НК РФ:

- если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

- если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть предоставлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

- если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг) (п. 3 ст. 280 НК РФ).

Если какое-либо из этих условий не выполняется, то ценные бумаги признаются не обращающимися на рынке ценных бумаг.

Цена реализации рыночных ценных бумаг в целях налогообложения определяется следующим образом (п. 5 ст. 280 НК РФ).

В состав доходов при определении налоговой базы включается фактическая цена реализации, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки

Если фактическая цена реализации будет ниже минимальной цены сделок на организованном рынке, то при определении налоговой базы по налогу на прибыль принимается минимальная цена сделки на организованном рынке ценных бумаг.

То есть в этом случае в целях налогообложения организации придется увеличить фактическую цену реализации на сумму разницы между минимальной и фактической ценами реализации, отразив эту разницу в строке 020 листа 05 Декларации по налогу на прибыль.

Пример.

В октябре 2019 г. организация приобрела 1500 акций, обращающихся на организованном рынке ценных бумаг, по 110 руб. за одну акцию при номинальной цене 100 руб.

30 декабря 2019 г. организация по договору купли-продажи продала физическому лицу 500 акций по цене 120 руб. за одну акцию.

Предположим, что 30 декабря 2019 г. организатором торгов была зафиксирована минимальная цена продажи таких акций — 130 руб., а максимальная — 135 руб.

Тогда, при определении налоговой базы по налогу на прибыль организации необходимо увеличить сумму фактической реализации до минимального значения продажных цен на акции, т.е. доход в целях налогообложения нужно рассчитать исходя из цены реализации 130 руб. за акцию.

В этом случае фактически полученную от продажи 500 акций выручку необходимо увеличить на 5000 руб. ((130 руб. — 120 руб.) х 500 шт.).

Лист 05 Декларации по налогу на прибыль (фрагмент) будет выглядеть следующим образом:

Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (фрагмент)

|

Показатели |

Код строки |

Сумма |

|

1 |

2 |

3 |

|

Выручка от реализации (выбытия, в том числе доход от погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг (500 шт. х 120 руб.) |

010 |

60 000 |

|

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке ценных бумаг, ниже минимальной цены сделок на организованном рынке ценных бумаг (500 шт. х (130руб. -120 руб.)) |

020 |

5 000 |

|

Расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) ценных бумаг, обращающихся на организованном рынке ценных бумаг |

030 |

55 000 |

|

Итого прибыль (убыток) (строка 010 + строка 020 — строка 030) |

040 |

10 000 |

|

Налоговая база (строка 070 — строка 100) отражается по строкам 180 — 200 Листа 02 |

120 |

10 000 |

В декларации по налогу на прибыль не верно отражена в операция по продаже основного средства с убытком

В декларации по налогу на прибыль организаций должны быть указаны данные:

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

- 1 «Доходы от реализации и внереализационные доходы»;

- 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»; и

- 3 « Расчет суммы расходов по операциям, финансовые результаты по которымучитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженных в Листе 05)».

Пример.

Во втором квартале текущего года организация реализовала основное средство за 450 000 руб.

Остаточная стоимость основного средства – 600 000 руб.

Таким образом, компания получила убыток от продажи основного средства в размере 150 000 руб. (450 000 руб.- 600 000 руб.)

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества – всего |

010 |

1 |

|

В том числе объектов, реализованных с убытком |

020 |

1 |

|

Выручка от реализации амортизируемого имущества |

030 |

450 000 |

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

050 |

– |

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

060 |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 (продолжение) |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 (продолжение) |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

030 |

450 000 |

340 |

030 |

040 |

010 |

||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

350 |

080 |

130 |

030 |

||

|

Убытки от реализации амортизируемого имущества |

060 |

150 000 |

360 |

050 |

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

010 |

450 000 |

|

Расходы, уменьшающие сумму доходов от реализации |

030 |

600 000 |

|

Убытки |

050 |

150 000 |

|

Итого прибыль (убыток) (стр. 010 + 020 — 030 — 040 + 050) |

060 |

0 |

Таким же образом заполняется декларация за 9 месяцев 2019 года и за 2019 год.

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за шесть месяцев 2019 года эта сумма равняется 10 000 руб. (по 5 000 руб. за май и июнь).

В декларации за девять месяцев 2019 года эта сумма равняется 15 000 руб. (по 5 000 руб. за июль — сентябрь),

В годовой декларации за 2019 год – 40 000 руб. (по 5 000 руб. в мае – декабре).

Акционерное общество декларации по налогу на прибыль не правильно отразила операцию по выплате дивидендов акционерам — физическим лицам

Если АО выплачивает дивиденды только физическим лицам, то в декларации по налогу на прибыль следует заполнить лист 03 и подраздел 1.3. разд. 1, а также Приложение N 2 по каждому акционеру — физическому лицу (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль).

Способы исправления ошибок в декларации по налогу на прибыль

Ошибки, которые были допущены при заполнении декларации по налогу на прибыль, можно исправить двумя способами: в налоговой декларации за текущий период или путем подачи уточненной налоговой декларации за период возникновения ошибки.

В декларации за текущий период можно исправить ошибки, которые привели к переплате налога, а также ошибки, период совершения которых невозможно определить.

Если же из-за ошибки налог на прибыль занижен, то исправить ее нужно, подав уточненную декларацию. Это общее правило.

При этом уточненная декларация заполняется так же, как и первичная. При этом в ней нужно отразить новые, верные данные, а не разницу между первичными и скорректированными показателями.

Исправление ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в налоговой декларации за текущий период

Организация вправе исправить ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в декларации за текущий период в тех случаях, когда нельзя точно определить период совершения ошибок или если соблюдаются следующие условия:

- декларация за текущий период является «прибыльной», а не «убыточной»;

- допущенные ошибки привели к излишней уплате налога;

- на дату представления декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет.

Такой вывод следует из анализа п. 1 ст. 54, п. 7 ст. 78 НК РФ, писем Минфина России от 27.09.2017 N 03-02-07/1/62596, от 04.04.2017 N 03-03-06/1/19798, от 24.03.2017 N 03-03-06/1/17177.

Ошибки, которые привели к переплате налога, также можно исправить в декларации за текущий период.

Для исправления ошибок сумму неучтенных расходов и излишне учтенных доходов следует отразить в строках 400 — 403 Приложения N 2 к листу 02 декларации за текущий период (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль).

Исправление ошибки в уже сданной декларации путем подачи уточненной декларации по налогу на прибыль за прошлый период

В некоторых случаях представлять уточненную декларацию обязательно.

Так, уточненную декларацию, следует представить, если (п. 1 ст. 54, п. 1 ст. 81, п. 3 ст. 88 НК РФ):

- организация самостоятельно обнаружила, что не отразила (не полностью отразила) необходимую информацию в первичной декларации или выявила ошибку, из-за которой налог на прибыль был уплачен в меньшем размере или не уплачен вовсе. При этом период, в котором была допущена ошибка, компании известен;

- выявленная ошибка в прошедшем периоде привела к занижению расходов, и следовательно к излишней уплате налога. Но при этом в текущем периоде был получен убыток (письмо Минфина России от 24.03.2017 N 03-03-06/1/17177);

- обнаружена ошибка в расчете налоговой базы в «убыточной» декларации. В данном случае также нужно представить уточненную декларацию за прошлый период и отразить в ней увеличенные расходы. Дело в том, что обнаруженная ошибка не приводит к излишней уплате налога, поскольку налог и так не начислялся (письма Минфина России от 11.08.2011 N 03-03-06/1/476, от 07.05.2010 N 03-02-07/1-225);

- компания получила требование от налоговых органов о внесении исправлений в первичную декларацию и согласна с ним.

Также можно (но не обязательно) подать уточненную декларацию, если обнаруженные организацией ошибки и неверные данные не повлияли на сумму налога или повлекли его переплату (п. 1 ст. 81 НК РФ). В последнем случае уточненную декларацию можно подать, если фирма желает зачесть или вернуть переплату.

Обращаем внимание, что подача уточненной декларации несет риск проведения в отношении организации выездной налоговой проверки корректируемого периода, даже если период выходит за пределы трех лет, предшествующих году подачи уточненной декларации (п. 4 ст. 89 НК РФ, Письмо ФНС России от 29.05.2012 N АС-4-2/8792).

Не нужно подавать уточненную декларацию при доначислении налога или авансового платежа по итогам налоговой проверки.

В этом случае налоговая инспекция доначислит налог и сама отразит его в карточке лицевого счета организации. Это следует из пп. 2 п. 3.2 Порядка заполнения налоговой декларации по налогу на прибыль, Письма ФНС России от 21.11.2012 N АС-4-2/19576.

Как заполнить и подать уточненную декларацию по налогу на прибыль

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п. 5 ст. 81 НК РФ).

Например, если организация в 2019 г. подает уточненную декларацию за девять месяцев 2016 г., то ее нужно составлять по форме, которая действовала в тот период.

Особый порядок оформления уточненной декларации законодательством не предусмотрен. Поэтому уточненная декларация заполняется в общем порядке, то есть так же, как и первичная декларации.

В уточненной декларации надо заполнить все листы, разделы и приложения, которые были заполнены в первичной декларации (в том числе и те, что не содержат ошибок).

При этом следует учитывать некоторые особенности (п. 1 ст. 81 НК РФ, пп. 2 п. 3.2 Порядка заполнения декларации по налогу на прибыль):

- в уточненной декларации отражаются новые, верные данные, а не разница между первичными и скорректированными показателями;

- в реквизите «номер корректировки» титульного листа уточненной декларации следует указать порядковый номер уточненной декларации (например, «1—«, «2—» и т.д.).

К уточненной декларации рекомендуем приложить сопроводительное письмо с указанием причин, по которым внесены изменения. Так как, инспекция, скорее всего, все равно запросит у вас пояснения к уточненной декларации.

Если уточненная декларация подается из-за неуплаты (недоплаты) налога, то к сопроводительному письму целесообразно приложить копии платежных документов на перечисление налога и пеней.

При представлении уточненной декларации необходимо учитывать следующие моменты:

Во-первых, срок представления уточненной декларации Налоговым кодексом РФ предусмотрен только в том случае, если в рамках камеральной проверки инспекция потребовала от организации представить уточненную декларацию. Сделать это нужно в течение пяти рабочих дней со дня получения требования (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

В противном случае компании грозит штраф по ст. 129.1 НК РФ в размере 5 000 руб.

Для всех остальных случаев срок представления уточненной декларации Налоговым кодексом РФ не установлен. Однако, несмотря на отсутствие срока, рекомендуем не затягивать с ее подачей и представлять ее как можно раньше.

Во-вторых, уточненную декларацию нужно представить в ИФНС, где организация состоит на учете. При этом не имеет значения, в какой налоговый орган компания подавала первичную декларацию (п. 5 ст. 81 НК РФ).

В-третьих, если организация подает уточненку с налогом к доплате уже после истечения сроков сдачи декларации и уплаты налога, то перед ее подачей рекомендуем уплатить недоимку и пени.

Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога.

При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения фирмой информации о назначении выездной проверки этого периода.

Такой вывод следует из пп. 1 п. 4 ст. 81 НК РФ, Писем Минфина России от 13.09.2016 N 03-02-07/1/53498, ФНС России от 21.02.2018 N СА-4-9/3514@.

При закрытии обособленных подразделений в течение налогового периода в декларациях за последующие после закрытия отчетные периоды и текущий налоговый период нужно указывать налоговую базу в целом по компании.

Что надо знать бухгалтеру о декларациях для обособленных подразделений? В конце каждого отчетного и налогового периода компания должна сдать их в инспекцию. Декларацию подают в целом по компании с распределением по обособленным подразделениям*(1). Одновременно декларацию готовят для представления по месту нахождения обособленного подразделения.

Декларация обособленного подразделения включает в себя титульный лист (лист 01), подраздел 1.1 раздела 1 или подраздел 1.2 раздела 1*(2). Также надо заполнить расчет суммы налога (приложение N 5 к листу 02), который должен быть уплачен по месту нахождения данного подразделения.

В листе 02 декларации по строке 120 указывают налоговую базу, которую определяют как разницу показателей строк 100 и 110. Строку 030 приложения N 5 к листу 02 заполняют на основании данных строки 120 листа 02 декларации.

Чтобы рассчитать суммы налога, которые нужно будет уплатить по каждому подразделению, надо определить долю налоговой базы, которая приходится на него. Долю налоговой базы указывают по строке 040 по всей компании без обособленных подразделений и по каждому обособленному подразделению. Ее определяют как среднюю арифметическую величину двух показателей*(3):

- удельного веса среднесписочной численности работников (расходов на оплату труда) подразделения в среднесписочной численности работников (расходах на оплату труда) по фирме в целом;

- удельного веса остаточной стоимости амортизируемого имущества подразделения в остаточной стоимости амортизируемого имущества фирмы в целом.

Выбранный вариант расчета фиксируют в учетной политике компании.

При расчете этих показателей необходимо учесть, что среднесписочную численность работников (расходов на оплату труда) и остаточную стоимость амортизируемого имущества определяют за отчетный (налоговый) период.

Кроме того, компании, которые перешли на начисление амортизации нелинейным методом в составе амортизационных групп, могут определять остаточную стоимость амортизируемого имущества по данным бухучета.

Долю налоговой базы исходя из доли обособленного подразделения показывают по строке 050. Ее определяют путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

Суммы авансовых платежей и суммы налога, которые должны быть зачислены в доходную часть бюджетов субъектов РФ, исчисляют по ставкам налога, которые действуют в регионе нахождения подразделений.

Пример

Налоговая база компании за 2011 г. составила 643 500 000 руб. Ставка налога в федеральный бюджет — 2%, в бюджет субъекта РФ — 18%. Среднегодовая остаточная стоимость амортизируемого имущества в целом по компании за 2011 г. составляет 6 575 277 руб. Среднегодовая остаточная стоимость амортизируемого имущества в обособленном подразделении, исчисленная за 2011 г., — 2 910 300 руб. За 2011 г. среднесписочная численность работников составила 170 человек. Из них в обособленном подразделении — 51 человек.

Определим доли налоговой базы головного подразделения и обособленного подразделения, чтобы распределить суммы налога на прибыль. Удельный вес среднесписочной численности работников обособленного подразделения в среднесписочной численности работников всей компании:

51 чел. : 170 чел. х 100% = 30%.

Удельный вес остаточной стоимости имущества обособленного подразделения в остаточной стоимости амортизируемого имущества в целом по компании:

2 910 300 руб. : 6 575 277 руб. х 100% = 44%.

Средняя арифметическая величина этих показателей:

(30% + 44%) : 2 = 37%.

Доля налоговой базы, приходящаяся на обособленное структурное подразделение, равна 37%. Доля налоговой базы головного подразделения составляет:

100 — 37 = 63%.

Налоговая база:

— по головному подразделению:

643 500 000 руб. х 63% = 405 405 000 руб.;

— по обособленному подразделению:

643 500 000 руб. х 37% = 238 095 000 руб.

Сумма налога:

— по головному подразделению:

405 405 000 руб. х 2% = 8 108 100 руб.;

— по обособленному подразделению:

238 095 000 руб. х 18% = 42 857 100 руб.

Рассмотрим несколько ситуаций закрытия (или открытия) обособленных подразделений компании и оформление этого в декларации по налогу на прибыль. Условия, обязательные для всех ситуаций: будем считать, что закрытие (или открытие) подразделений происходит в III квартале. Впервые в отчетности за 9 месяцев мы покажем факт закрытия (или открытия).

Ситуация 1. В период с июля по сентябрь компания закрыла одно обособленное подразделение, а другое открыла. Как надо заполнять приложение N 5?

В текущем отчетном и налоговом периодах приложение N 5 нужно заполнять по обоим подразделениям.

При закрытии обособленных подразделений в течение налогового периода в декларациях за следующие после закрытия отчетные периоды и текущий налоговый период по строке 031 нужно указывать налоговую базу в целом по компании без учета базы, которая приходится на закрытые обособленные подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 приложений N 5 к листу 02 декларации с кодом 3 по реквизиту «Расчет составлен» по закрытым обособленным подразделениям.

При заполнении приложения по открытому подразделению нужно помнить о том, что данные строки 050 определяют путем умножения показателя строки 030 (или строки 031 при наличии у компании закрытых обособленных подразделений) на данные строки 040.

Если показатель по строке 120 листа 02 равен нулю, то по строкам 030 и 050 приложения N 5 к листу 02 также указывают ноль.

Показатели строки 070 определяют путем умножения данных строки 050 на строку 060. Сумму строк 070 приложений N 5 по компании без входящих в нее обособленных подразделений и по каждому обособленному подразделению переносят в строку 200 листа 02.

По строке 080 по компании без входящих в нее обособленных подразделений и по каждому обособленному подразделению указывают суммы начисленных авансовых платежей за отчетный (налоговый) период.

Сумма строк 080 приложений N 5 к листу 02 декларации должна быть равна сумме, отраженной по строке 230 листа 02.

Ситуация 2. Компания закрыла обособленное подразделение в период с июля по сентябрь и открыла новое в ноябре. Как в этом случае надо заполнять приложение N 5?

В декларации за 9 месяцев заполняют приложение N 5 к листу 02 по закрытому подразделению. А годовую декларацию с двумя заполненными приложениями N 5 к листу 02 по закрытому и открытому подразделениям.

Заполнять приложение по закрытому подразделению надо следующим образом: в строке 031 по закрытому подразделению по итогам налогового периода налоговую базу указать без учета закрытых обособленных подразделений и равна строке 031. Разность между показателями строк 030 и 031 должна быть равна сумме показателей по строкам 050 приложений N 5 к листу 02 декларации с кодом 3 по реквизиту «Расчет составлен» по закрытым обособленным подразделениям.

Заполнять приложение по открытому подразделению нужно будет так же, как в ситуации 1.

*(1) п. 5 ст. 289 НК РФ

*(2) приказ ФНС России от 15.12.2010 N ММВ-7-3/730@

*(3) ст. 288 НК РФ

Полную версию статьи вы можете прочитать в журнале «Актуальная бухгалтерия» №2, февраль 2012 г.

Добавить в «Нужное»

Декларация по налогу на прибыль обособленного подразделения

Если в состав организации, находящейся на ОСН, входят обособленные подразделения (ОП), такая организация должна в общем случае представлять налоговую декларацию по налогу на прибыль не только по своему месту нахождения, но и по месту нахождения ее обособленных подразделений (п. 1 ст. 289 НК РФ).

Но нужно иметь в виду, что если обособленное подразделение находится в том же субъекте РФ, что и головная организация, и такая головная организация приняла решение самой уплачивать за свое ОП налог на прибыль в бюджет субъекта РФ и уведомила о таком намерении налоговую инспекцию, представлять налоговую декларацию по месту нахождения обособленного подразделения не нужно. Аналогично, если у организации есть несколько ОП в одном субъекте РФ, налог на прибыль в бюджет этого субъекта может уплачиваться по месту нахождения одного из обособленных подразделений (так называемого ответственного ОП). Соответственно, и декларацию по таким обособленным подразделениям нужно будет представлять только одну – по месту нахождения ответственного ОП (п. 1.4 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@).

О составе налоговой декларации обособленного подразделения и особенностях ее составления расскажем в нашей консультации.

Состав налоговой декларации обособленного подразделения

Форма, состав налоговой декларации и порядок ее заполнения, в т.ч. обособленными подразделениями, утверждены Приказом ФНС от 19.10.2016 № ММВ-7-3/572@.

Так, указывается, что по месту нахождения обособленного подразделения необходимо представлять декларацию по налогу на прибыль в следующем составе:

- Титульный лист (Лист 01);

- подраздел 1.1 Раздела 1;

- подраздел 1.2 Раздела 1 (при уплате в течение года ежемесячных авансовых платежей);

- Приложение № 5 к Листу 02.

Порядок заполнения прибыльной декларации в ОП

Порядок заполнения налоговой декларации по налогу на прибыль утвержден Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ и приведен в Приложении № 2 к Приказу.

Приведем некоторые особенности заполнения прибыльной декларации в ОП.

На Титульном листе в поле «КПП» указывается КПП обособленного подразделения, по месту нахождения которого представляется декларация. Соответственно, в поле «Представляется в налоговый орган (код)» указывается код ИФНС, куда сдается декларация. В поле «По месту нахождения (учета) (код)» указывается код 220. Это означает, что декларация представляется по месту нахождения обособленного подразделения российской организации.

В поле «Организация/обособленное подразделение» указывается полное наименование обособленного подразделения.

В подразделе 1.1 Раздела 1 строки 040 и 050 не заполняются (ставятся прочерки), ведь налог в федеральный бюджет уплачивается по месту нахождения головной организации.

Если налог на прибыль в бюджет субъекта РФ получился к доплате, заполняется строка 070. Отражаемая в ней сумма соответствует величине, показанной по строке 100 Приложения № 5 к Листу 02. Если налог к уменьшению – заполняется строка 080 (из строки 110 Приложения № 5 к Листу 02).

Если организация уплачивает ежемесячные авансовые платежи, в подразделе 1.2 Раздела 1 нужно заполнить строки 220-240. В этих строках нужно показать по 1/3 суммы, отраженной в строке 120 Приложения № 5 к Листу 02.

Обращаем внимание, что подраздел 1.2 не включается в состав налоговой декларации за год.

В Приложении № 5 к Листу 02 нужно показать, в частности, долю прибыли ОП. Как она рассчитывается, мы рассказывали здесь.

Приведем для декларации по налогу на прибыль обособленного подразделения образец ее заполнения за 9 месяцев 2018 г.

Срок сдачи декларации по прибыли ОП

Налоговая декларация по налогу на прибыль, представляемая по месту нахождения ОП, сдается в те же сроки, что и декларация по месту нахождения головной организации: в течение года не позднее 28 календарных дней со дня окончания квартала, полугодия или 9 месяцев. А по итогам года – не позднее 28 марта следующего года (п.п.3,4 ст. 289 НК РФ). При этом если последний день срока сдачи декларации приходится на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Декларация по прибыли при закрытии ОП

При закрытии обособленного подразделения декларация по прибыли сдается по месту учета головной организации. При этом в качестве кода места нахождения на титульном листе декларации указывается код 223 «По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению».

В Приложении № 5 к Листу 02 по реквизиту «Расчет составлен» нужно указать код 3 «По обособленному подразделению, закрытому в течение текущего налогового периода». В строках 120, 121 Приложения № 5 к Листу 02, а также в строках 220-240 Подраздела 1.2 ставятся прочерки.

Декларацию по закрытому ОП нужно сдавать за отчетный период, в котором подразделение снято с учета, а также за последующие отчетные периоды года закрытия и по итогам года.

Срок сдачи декларации стандартный – не позднее 28 календарных дней со дня окончания квартала, полугодия или 9 месяцев, а по итогам года – не позднее 28 марта следующего года (п.п.3,4 ст. 289 НК РФ).

Обращаем внимание, что если дата снятия ОП с учета пришлась на первый отчетный период его функционирования (например, 1-ый квартал), то сдавать декларации по такому ОП уже не нужно. Соответственно, не придется заполнять и Приложение № 5 к Листу 02 в прибыльной декларации головной организации (Письмо УФНС по г. Москве от 13.04.2010 № 16-15/038587).