МИНИСТЕРСТВО СВЯЗИ И МАССОВЫХ

КОММУНИКАЦИЙ РФ ФЕДЕРАЛЬНОЕ АГЕНСТВО СВЯЗИ

Государственное образовательное

учреждение высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ ТЕЛЕКОММУНИКАЦИЙ ИМ. М.А. БОНЧ-БРУЕВИЧА»

ОТЧЕТ ПО

ПРАКТИЧЕСКОЙ РАБОТЕ

Тема: Деловая компьютерная

игра

«Бизнес-курс:

Предприятие»

ПО ДИСЦИПЛИНЕ МЕНЕДЖМЕНТ

В ТЕЛЕКОММУНИКАЦИЯХ

Выполнили: Студенты:

М.А. Долгов

В.В. Ветров

В.С. Шумихин

Группа: ФП-82

Проверил:

А.А. Степаненко

САНКТ-ПЕТЕРБУРГ

2012

Содержание

|

1 |

Введение |

3 |

|

2 |

Часть 1: Организация |

3 |

|

3 |

Часть 2: Увеличение объемов производства и прибыли. |

7 |

|

4 |

Заключение |

14 |

Введение

В начале января 2000 года передо мной была поставлена

задача образовать предприятие с уставным капиталом в размере 100 тыс. руб.,

где я являлся бы директором и одновременно единственным учредителем. Моя первоочередная

задача заключалась в том, чтобы развернуть деятельность предприятия и выйти на

рынок готовой продукции. Этот процесс занял первые четыре месяца. В дальнейшем

цель свелась к необходимости создания качественной продукции оптимального

объема. Основной задачей стало получение максимальной прибыли.

Б ИЗНЕС-КУРС

ИЗНЕС-КУРС

«МАКСИМУМ»

Б

ИЗНЕС-КУРС

ИЗНЕС-КУРС

программа

МАКСИМУМ

Скандалы, интриги, расследования.

К ОМПЬЮТЕРНАЯ

ОМПЬЮТЕРНАЯ

ДЕЛОВАЯ ИГРА

ПРАКТИЧЕСКОЕ

ПОСОБИЕ ДЛЯ НАЧИНАЮЩИХ ПОЛЬЗОВАТЕЛЕЙ

Великий

Новгород

2013

В

компьютерной деловой игре БИЗНЕС-КУРС:

Максимум пользователь

выступает в роли руководителя акционерного

общества. Игровой курс состоит из 6

условных лет с месячным шагом. В каждом

месяце можно принимать управленческие

решения по следующим вопросам деятельности

предприятия:

-

покупка

и списание оборудования; -

покупка

сырья; -

производство

продукции трех видов с разным уровнем

начальных капитальных вложений, но и

разной экономической отдачей; -

оплата

труда; -

контроль

качества; -

реализация

продукции в условиях конкуренции; -

получение

кредитов и открытие депозитов; -

эмиссия

акций с целью привлечения дополнительных

средств для развития фирмы; -

операции

купли-продажи акций других организаций.

Кроме

того, можно устанавливать любой размер

дивидендов в пределах годовой чистой

прибыли общества. При этом остаток

прибыли служит источником дальнейшего

развития предприятия.

ЦЕЛЬ

ИГРЫ – на

основе принимаемых управленческих

решений опередить своих конкурентов

по рейтингу, который формируется из

величин чистой прибыли, рентабельности

собственного капитала и рыночной цены

акций

Значение

рейтинга и его изменение в результате

принятия управленческого решения можете

просматривать здесь:

Рейтинг

может расти и падать в зависимости от

влияния вашего решения на основные

показатели игры. Также вы можете

просмотреть рейтинг конкурентов в меню

программы «Анализ».Величина рейтинга

будет отличаться от нуля с момента,

когда накопленная чистая прибыль за 12

месяцев станет также выше нуля (см.

выделение на Рисунке выше).

ЗАДАЧИ

ИГРЫ –

максимально загрузить все цеха предприятия

по производству всех трех видов продукции

(в идеале – сделать это первым) и с

помощью аналитических данных выстроить

сбытовую политику (весь товар должен

быть проданным).

ОСНОВНЫЕ

ПРИНЦИПЫ ИГРЫ:

-

Участники

игры принимают управленческие решения

по функционированию предприятия в

следующем месяце; -

После

согласия всех членов команды осуществляется

переход в следующий месяц; -

В

результате перехода всех команд/конкурентов

в следующий месяц администратором

осуществляется общий переход,

предоставляются результаты принятых

управленческих решений; -

Производится

анализ полученных результатов,

осуществляются согласованные со всеми

членами команды управленческие

директивы; -

и

так далее.

КРАТКОЕ

ОПИСАНИЕ ИСХОДНЫХ ДАННЫХ:

-

Ваше

предприятие — акционерное общество,

которое занимается производством. -

Ваше

предприятие располагает помещениями

и инфраструктурой для организации

производства 3-х видов продукции (А, В,

С); -

Каждому

виду продукции соответствует свой тип

оборудования (продукции А – тип

оборудования А, продукции В – тип

оборудования В, продукции С – тип

оборудования С); -

У

каждого вида оборудования есть несколько

вариантов комплектации, в результате

чего в зависимости от комплектации

меняются его характеристики: цена,

материалоемкость, трудоемкость, срок

эксплуатации; -

Производительность

оборудования зависит от его первоначальных

характеристик, а также от количества

рабочих смен и коэффициента занятости; -

Каждый

тип оборудования имеет срок годности

(амортизационный период), при приближении

к которому начинает падать производительность

и увеличиваться расходы на обслуживание

производственного цеха (требуется

списание оборудования); -

Каждому

виду продукции соответствует вид сырья

(продукции А – тип сырья А, продукции

В – тип сырья В, продукции С – тип сырья

С). Также у каждого вида сырья есть свои

«подвиды» (5 штук), которые свидетельствуют

о качестве сырья и, следовательно,

качестве готовой продукции, выпускаемой

из данного «подвида» сырья; -

Вы

реализуете свою готовую продукцию на

соответствующих рынках (А, В, С), где

действует количество конкурентов =

количество игроков × 2; -

Емкость

рынка ограничена и может, как повышаться

в течение игры (с ростом объема

производства в отрасли), так и понижаться,

усиливая конкуренцию на нем; -

На

начало игры у каждого игрока имеется

в наличии 100 000 тыс. у.е. собственного

капитала, аккумулированного на расчетном

счете и в кассе; -

Вам

доступны различные способы привлечения

финансирования (от получения кредитов

до выпуска акций);

УСЛОВИЕ

ПРЕКРАЩЕНИЯ ИГРЫ (ПРОИГРЫША):

В

результате незапланированного превышения

в текущем месяце расходов над доходами

(даже после их оптимизации с вашей

стороны) Вам будет предоставлен овердрафт

для покрытия дефицита денежных средств.

При условии, что сумма овердрафта

превысит предельную величину

(рассчитывается компьютером), вы будете

объявлены банкротом. Предельная величина

овердрафта устанавливается исходя из

вашей финансовой устойчивости, величины

собственного капитала, наличия залоговой

базы и пр.

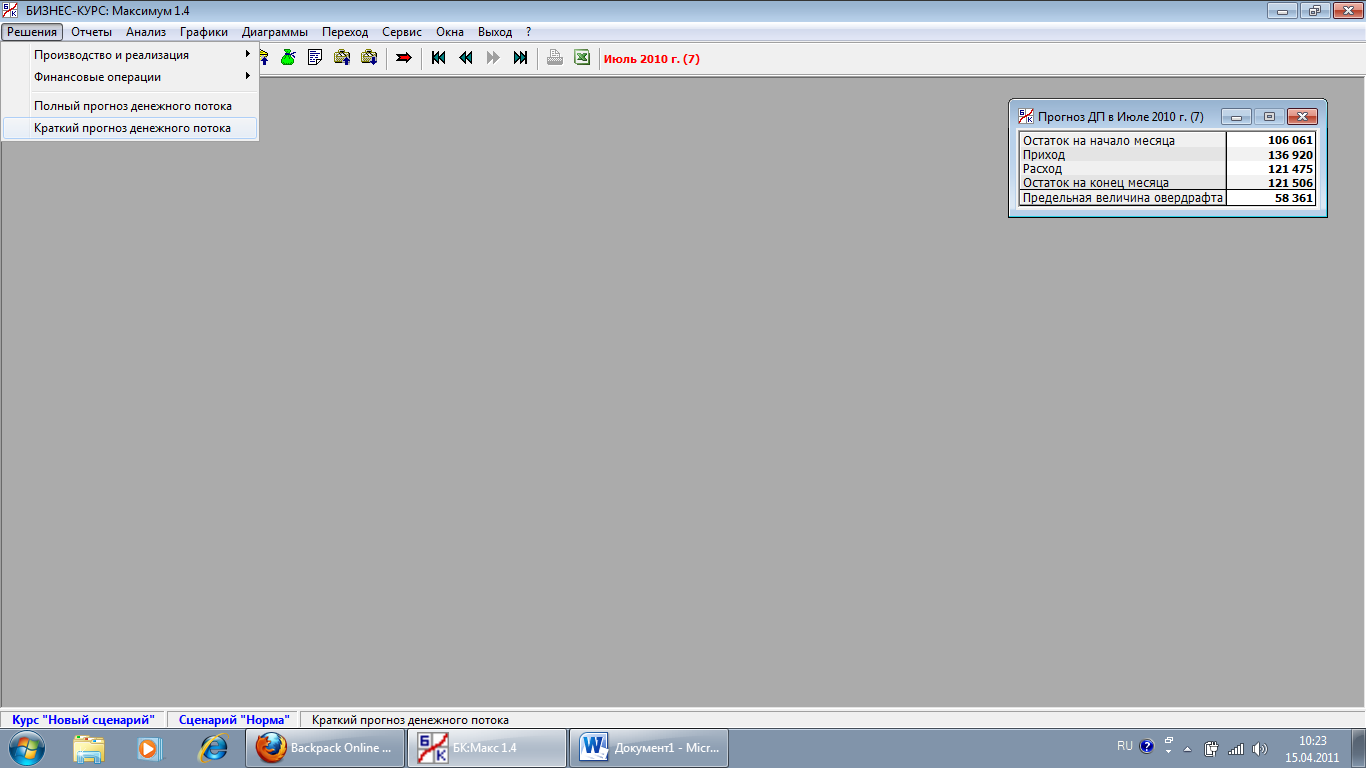

Информацию

о дефиците/профиците денежных средств

можно уточнить в меню программы «Решения»,

«Прогноз денежного потока».

ОСНОВНЫЕ

РЕШЕНИЯ/ДЕЙСТВИЯ В ИГРЕ:

Информация

от игрока (входящие данные) заносится

в специально отведенные для этого белые

поля, названия, которых прописаны, синим

цветом. Для того, чтобы увидеть, как

введенные данные отобразились на

финансовом результате необходимо после

ввода значений нажать «Enter».

Запомните!!!

Вы видите результаты расчетов (в т.ч. в

таблице «Краткий прогноз денежного

потока») следующего месяца.

ВАШИ

ПЕРВЫЕ ДЕЙСТВИЯ В ИГРЕ:

На

рабочем столе выберите иконку программы

«Бизнес-курс: Максиму», в открывшемся

окне нажмите в разделе Игровые курсы и

сценарии название вашей команды. В

результате Вы перейдете в игровую часть

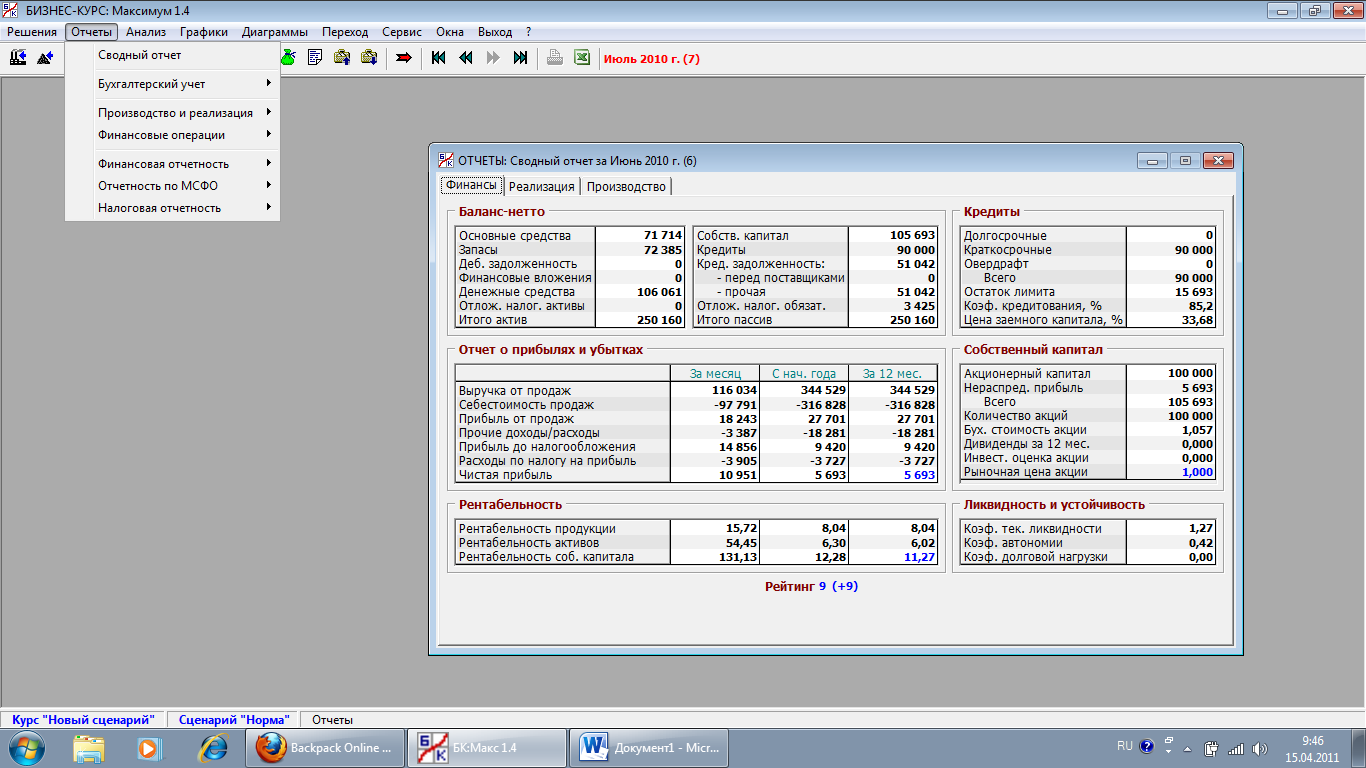

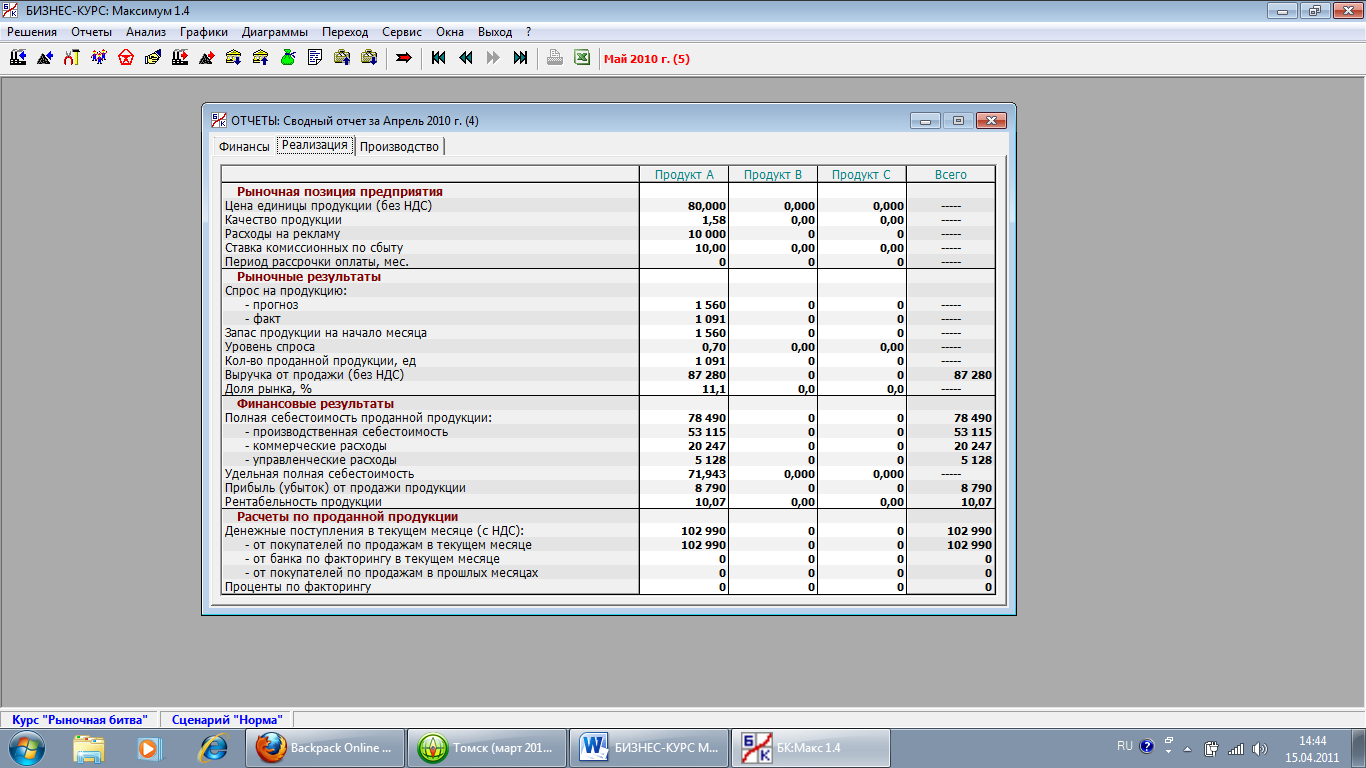

программы, где увидите раздел Сводный

отчет/Финансы. Из представленных здесь

данных будет ясно, что Ваше предприятие

только что образовано с уставным

капиталом в размере 100 тыс. руб. Текущий

месяц игры указывается красным цветом

в верхнем правом углу экрана. В данный

момент – это январь 2010 г. Процесс Вашего

выхода на рынок готовой продукции займет

первые четыре месяца. С этой целью

последовательно проделайте следующие

действия.

Январь

2010г.

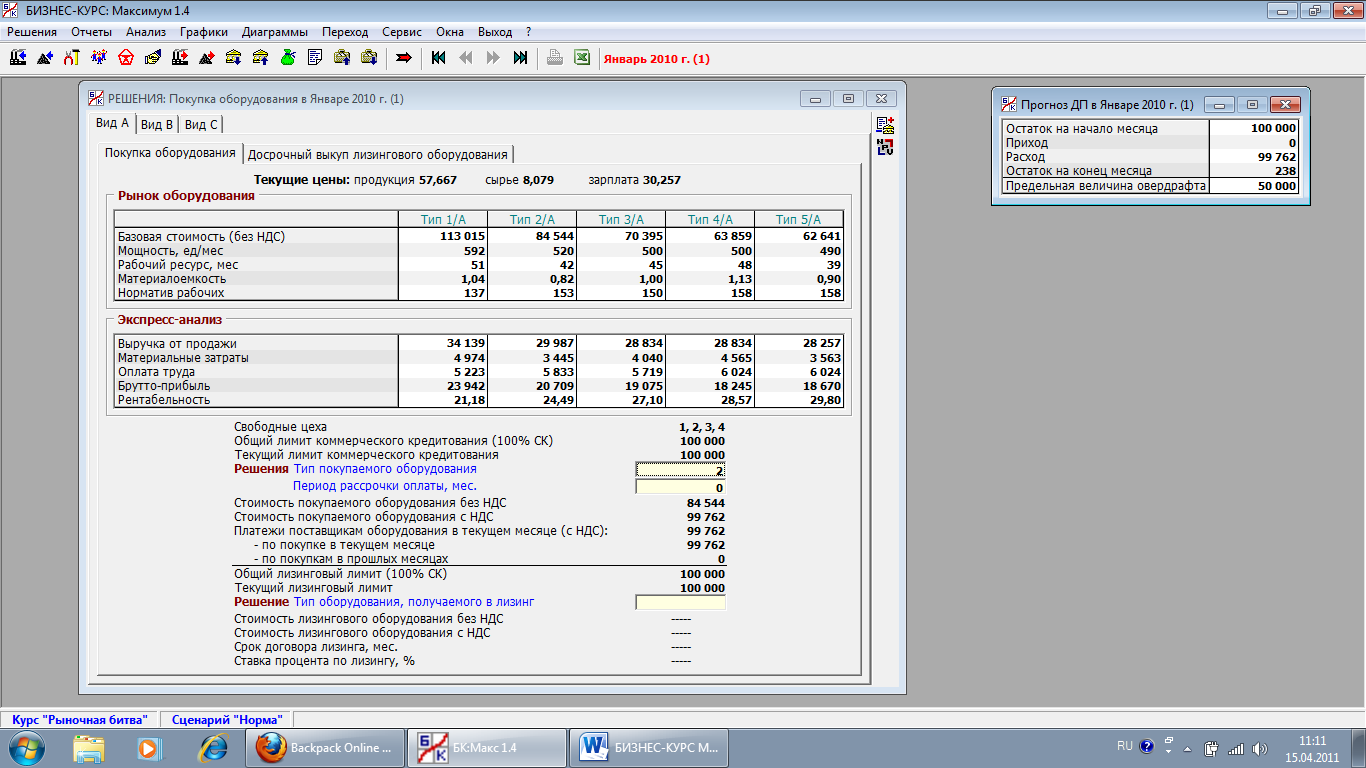

В

течение первого месяца игры вы должны

приобрести оборудование.

Вы

не можете начать игру без приобретения

оборудования. Для этого перейдите в

раздел программы Решения/Покупка

оборудования, или нажмите на пиктограмму

1(см. рисунок ниже). Единственным доступным

видом оборудования (исходя из заданных

финансовых возможностей) является вид

А. Причем стоимость данного оборудования

указана без НДС, что нужно учитывать

при планировании покупки. Так, на

основании ваших финансовых возможностей

и параметров оборудования (в т.ч.

экспресс-анализа), вы делаете выбор,

проставляя номер приобретаемого «станка»

в соответствующую графу. Оставаясь на

закладке «Вид А», введите в поле

«Тип покупаемого оборудования»

любое целое число от 1 до 5.

1

Вы

может приобрести оборудование в лизинг

(если позволяет текущий лизинговый

лимит), однако в этом случае в связи с

тем, что оборудование не является вашей

собственностью и находится на балансе

у лизингодателя, вы не можете его списать

до момента его полного износа либо его

выкупа у лизингодателя.

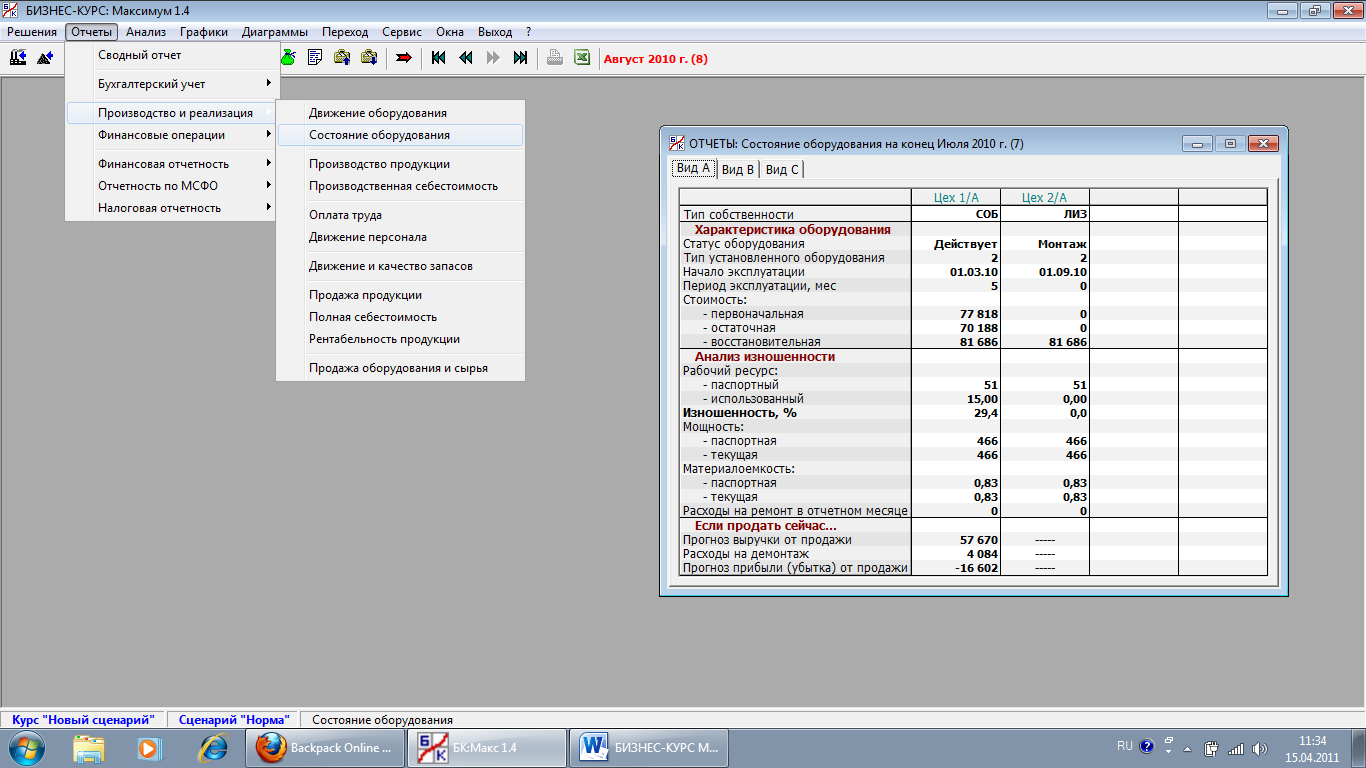

Уровень

износа и источники приобретения основных

средств представлены в меню «Отчеты»

(«Производство и реализация», «Состояние

оборудования»).

Срок

монтажа оборудования – 1 месяц.

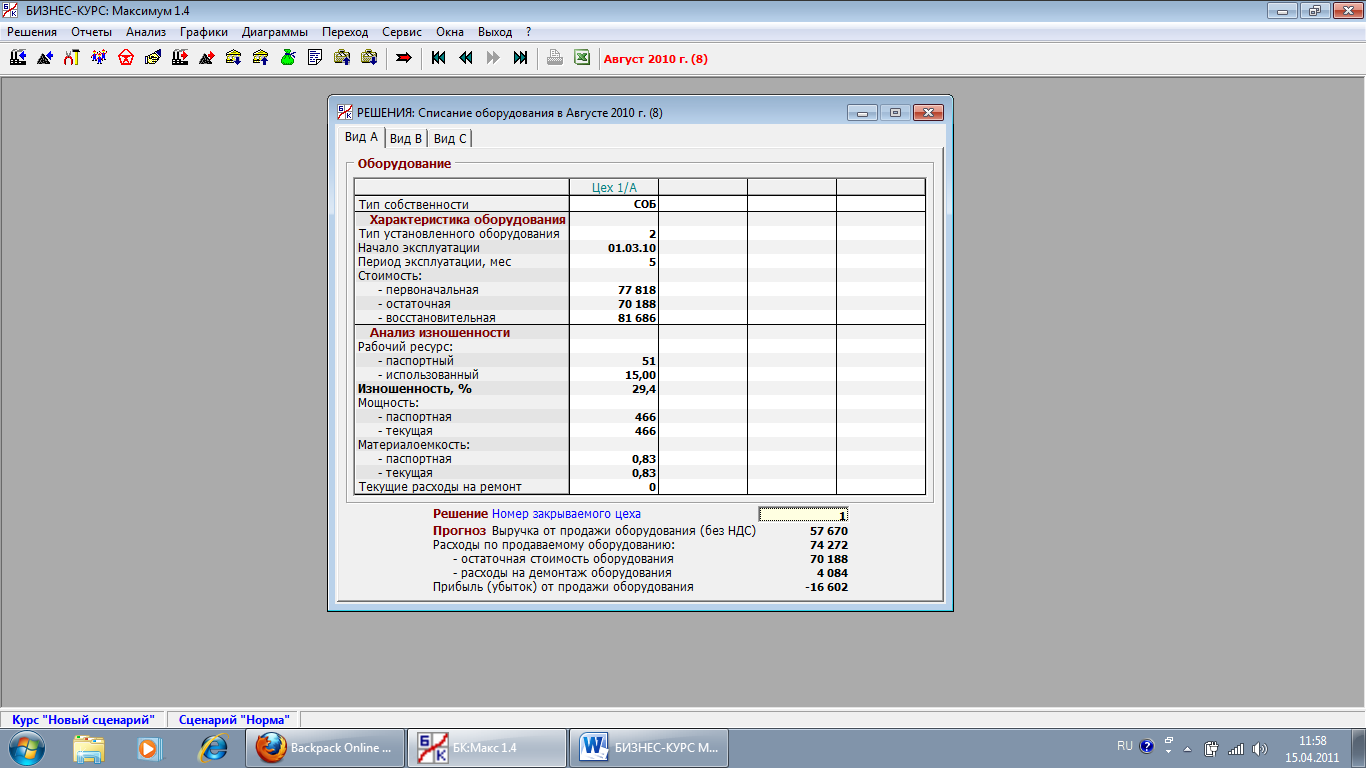

В

случае возникновения потребности

списания оборудования необходимо в

соответствующем разделе указать номер

закрываемого цеха и учесть затраты на

списание оборудования в прогнозе

денежного баланса.

При

идеальном стечении обстоятельств

работники с одного цеха могут прейти

на работу в другой без значительных

потерь компании на увольнение и наем

персонала.

П осле

осле

внесения информации о виде приобретаемого

оборудования необходимо проверить

остаток денежных средств на конец

месяца, в случае профицита – переходите

в следующий месяц (нажмите красную

стрелку перехода ), при дефицитном

балансе наличности необходимо обратиться

к источникам финансирования (см.

соответствующий раздел). Подтвердите

готовность к переходу в появившемся

диалоговом окне. Ждите перехода других

игроков. После этого программа осуществит

процедуру перехода, и Вы окажетесь в

начале февраля 2010 г.

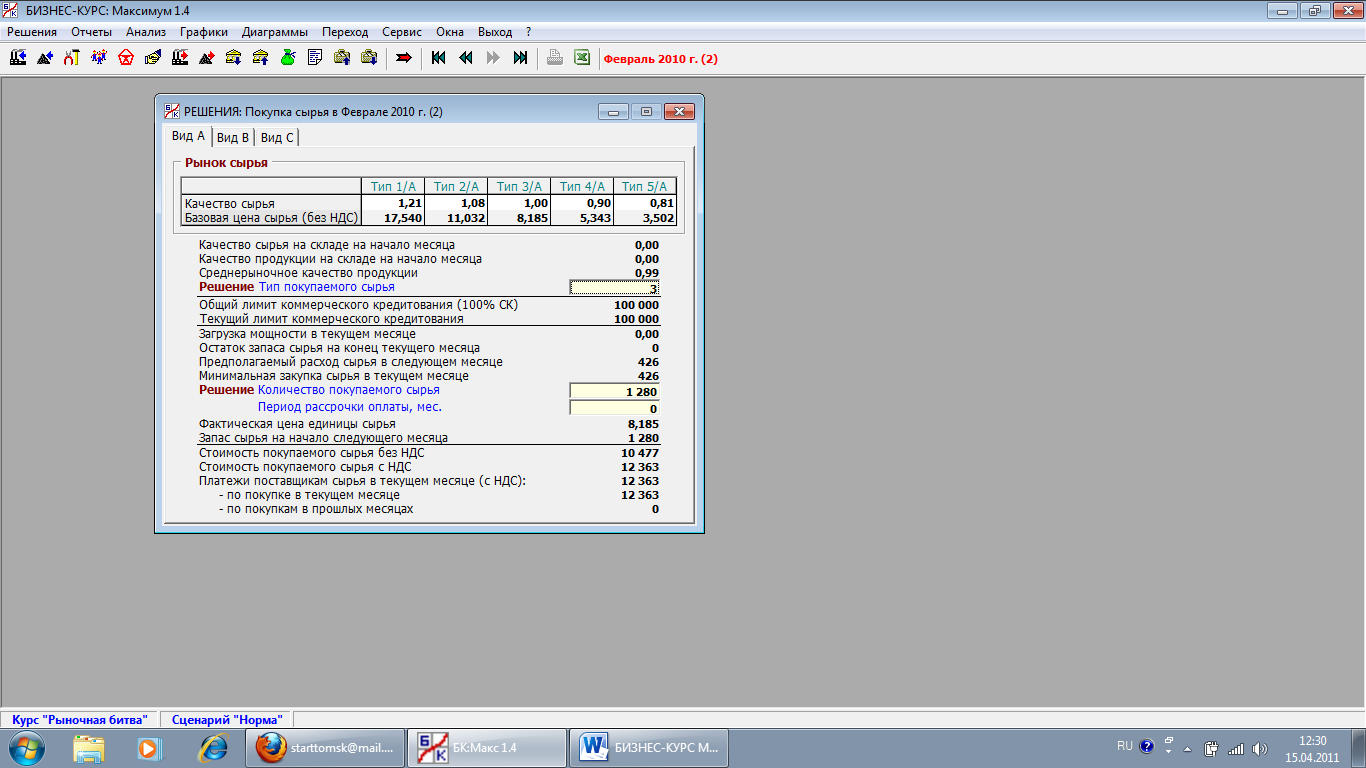

Февраль

2010 г.

В

этом месяце,

происходит монтаж оборудования, и для

начала производства Вы закупаете все

необходимое сырье.

Перейдите

в раздел Решения /Покупка сырья или

нажмите пиктограмму 2. (см. рисунок ниже).

Для начала

производства необходимо приобрести

сырье. Количество покупаемого сырья

зависит от материалоемкости приобретенного

ранее оборудование, а цена сырья зависит

от его качества.

2

3

ВАЖНО!!!

Вы не

сможете работать в три смены или с

повышенным коэффициентом занятости,

если у вас не будет на складе достаточного

количества сырья.

Затраты

на сырье можно снизить путем приобретения

оптовой партии или отсрочить платежи

по сырью, установив период рассрочки

оплаты.

Также

при условии дефицита денежных средств

и наличии излишков сырья на складе вы

можете реализовать данное сырье (с

дисконтом) для сокращения кассового

разрыва, для этого перейдите во вкладку

Решения/Производство и реализация/

Продажа сырья и оборудования или

пиктограмма 3(см рисунок выше).

После

завершения покупки сырья, перейдите в

раздел Решения/Краткий прогноз денежного

потока. Если в поле «Прогноз остатка

денежных средств на конец месяца»

обнаружите отрицательного денежного

остатка вы можете воспользоваться

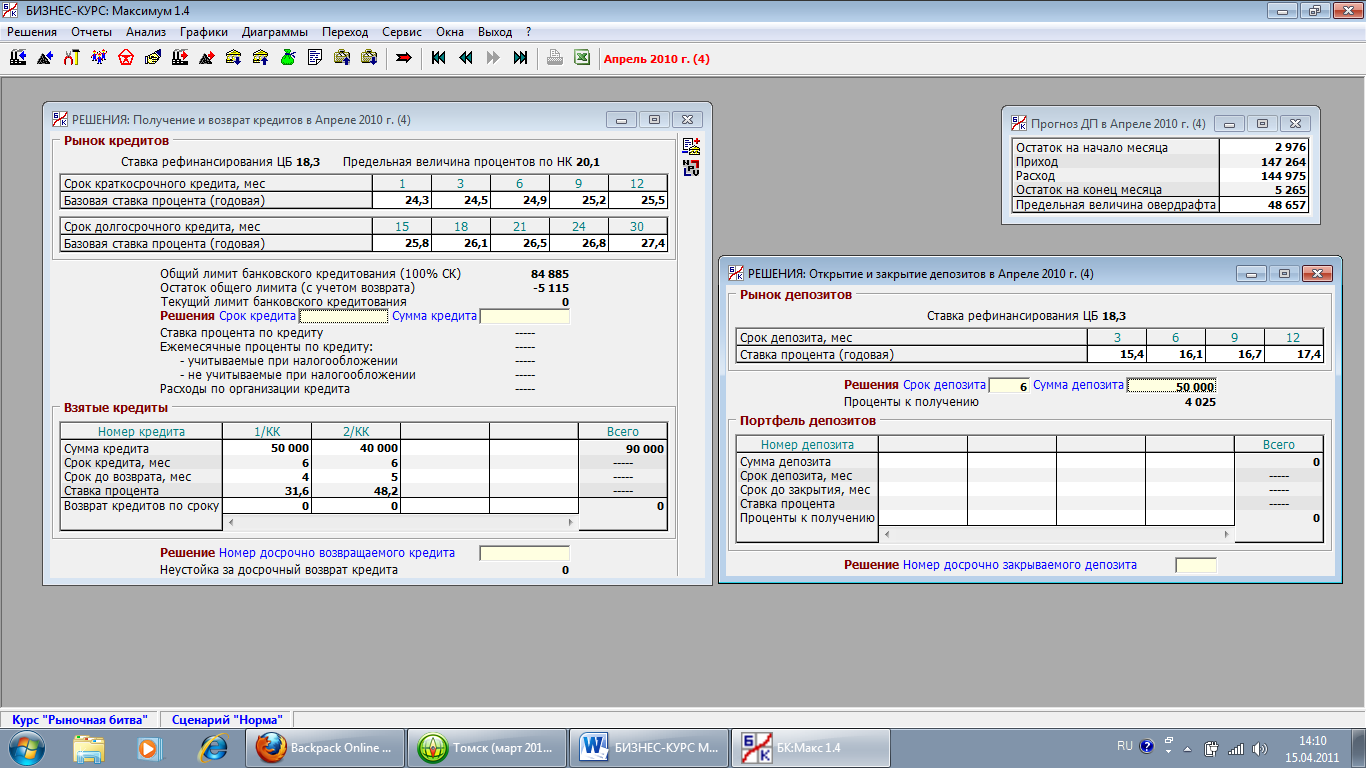

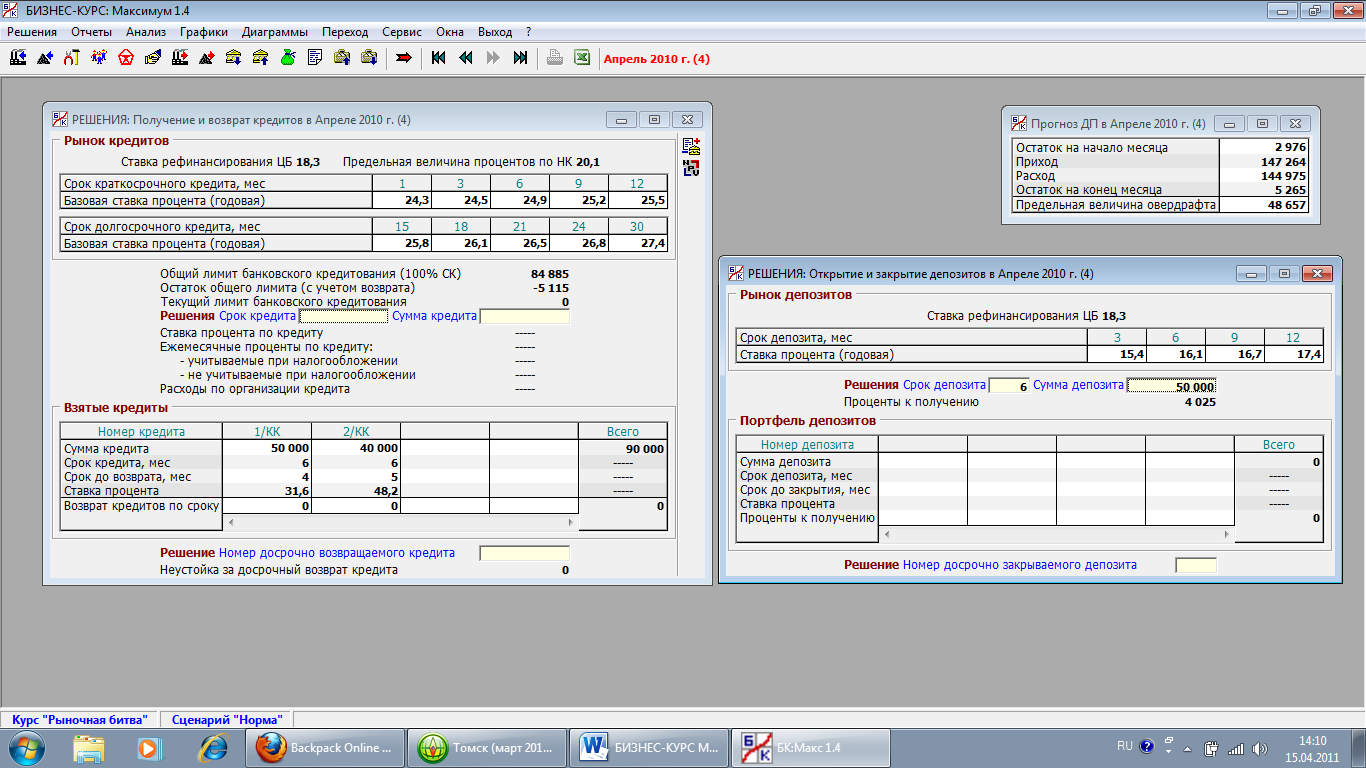

функцией «Получение и возврат кредитов».

Для этого войдите

в раздел Решения /Получение кредита или

пиктограмма 4.

4

Объем

возможного кредитования определяется

величиной текущего лимита банковского

кредитования, который может быть

увеличен,

если вы берете

кредит для целевого использования по

приобретению основных средств (для

этого сначала устанавливается номер

приобретаемого оборудования, а затем,

не закрывая данного окна, берется кредит

с расширенным лимитом).

Также кредитный лимит может быть понижен

в связи с плохой кредитной историей

заемщика и/или его неудовлетворительного

финансового положения.

Банковский

кредит списывается автоматически

(безакцептно) после окончания срока

кредитования. Также кредит может быть

возвращен досрочно с выплатой неустойки

за досрочное погашение. Если же вы не

берете кредит для покрытия дефицита

денежных средств, то вам все равно будет

предоставлен овердрафт на недостающую

сумму с годовой процентной ставкой 50%

(невыгодной). Если же данная ситуация

будет повторяться и вы выберете

установленную для вас предельную

величину овердрафта, ваше предприятие

будет признано банкротом.

После

принятии решения о взятии кредита, дайте

команду на переход к следующему месяцу,

после чего Вы окажетесь в начале марта

2010 г.

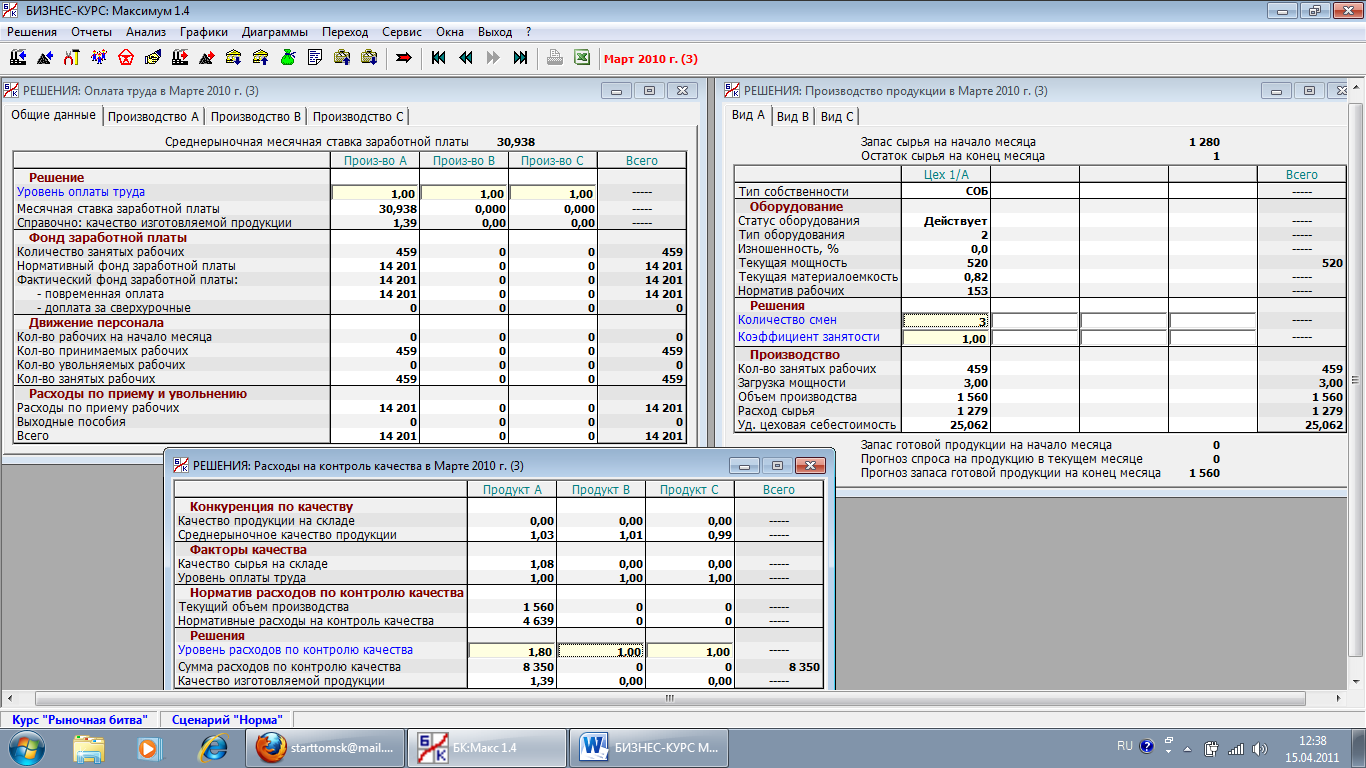

Март

2010 г.

В

данном месяце

предприятие начинает свою производственную

деятельность. Перейдите в раздел

Решения/Производство продукции.

Объем

производства и качество изготавливаемой

продукции устанавливается в игровом

меню («Производство продукции», «Оплата

труда», «Контроль качества»).

Таким

образом, в результате внесения данных

в соответствующие ячейки, вы утвердите

производственные мощности цеха и

сформируете затраты на поддержание

качества выпускаемых товаров (чем больше

уровень оплаты труда и расходы по

контролю качества продукции, тем выше

соответственно это качество). Среднее

качество продукции на рынке можно

посмотреть в блоке – «Продажа продукции».

В

разделе производство продукции Вы

увидите, что в полях «Коэффициент

рабочего времени » и «Количество

смен» по умолчанию стоят значения,

равные 1. Вы можете изменить эти значения

или оставить их неизменными (в зависимости

от того, какое решение Вы приняли в

прошлом месяце относительно уровня

запаса сырья в текущем месяце). Запас

сырья на конец периода не должен быть

отрицательным.

Имея

цех с определенным оборудованием в его

текущем состоянии, Вы можете изменять

объем производства двумя способами.

Первый

способ —

изменение продолжительности рабочего

дня в данном цехе. При этом Вы устанавливаете

не абсолютное время работы, а коэффициент

рабочего времени, т.е. отношение

фактического рабочего времени к

нормативному. Основной смысл данного

коэффициента состоит в том, что

пропорционально ему происходит изменение

объема производства в сравнении с

текущей мощностью. Если коэффициент

больше единицы, производство увеличивается,

а если меньше — уменьшается. Коэффициент

рабочего времени можно выбирать в

пределах от 0 до 1.5. Если для определенности

считать нормой рабочего времени 8 часов

в день, то верхнее ограничение означает,

что фактический рабочий день не может

превышать 12 часов. Таким образом, за

счет увеличения времени работы объем

производства может превысить текущую

мощность максимум в полтора раза.

Если

коэффициент рабочего времени больше

единицы, то у персонала возникают

сверхурочные часы работы, которые должны

оплачиваться в полуторном размере, а

если меньше единицы, но больше нуля, то

заработная плата пропорционально

снижается, но не ниже половины месячной

ставки (см. Решения/Оплата труда). При

нулевом коэффициенте рабочего дня

(нулевом объеме производства) все рабочие

из цеха увольняются, и им выплачивается

выходное пособие. Если в дальнейшем Вы

пожелаете возобновить производство в

данном цехе, то Вам придется вновь

принять туда рабочих и понести при этом

определенные расходы по приему (см.

Решения/Оплата труда). ВАЖНО!

Не стоит «замораживать» цех без

особой необходимости.

Второй

способ изменения

объема производства — переход от

односменной работы в данном цехе к

двусменной или трехсменной, и наоборот.

Естественно, при двусменной работе

месячный объем производства удваивается.

Таким

образом, за счет одновременного

использования обоих способов Вы можете

добиться трехкратного увеличения объема

производства в сравнении с текущей

мощностью.

По

умолчанию коэффициент рабочего времени

и количество смен в начале игры имеют

нормальное значение 1, а в очередном

месяце сохраняют свои предыдущие

значения.

Вы

можете также войти в разделы Решения

/Оплата труда и Решения/Контроль качества

и поменять там установленные по умолчанию

решения (чем больше уровень оплаты труда

и расходы по контролю качества продукции,

тем выше соответственно это качество).

(см. рисунок выше)

Проверьте

прогноз денежного потока и в случае

необходимости возьмите краткосрочный

кредит, покрывающую нехватку денежных

средств.

Дайте

команду на переход к апрелю 2010 г.

Апрель

2010 г.

В

данном месяце фирма начинает реализовывать

свою продукцию на рынок. Для того, чтобы

сформировать доходную часть вашей

игровой кампании необходимо внести

данные в модуль «Продажа продукции».

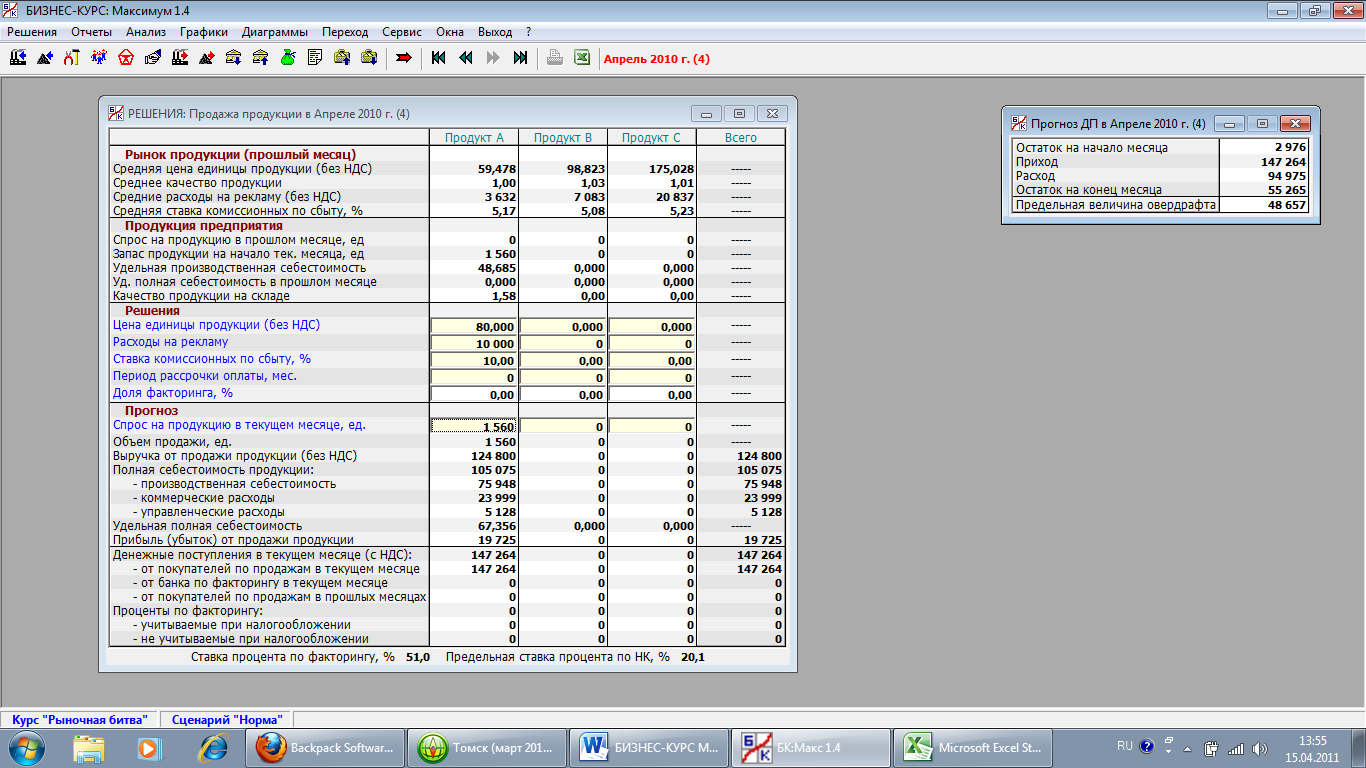

Перейдите в раздел Решения/Продажа

продукции.

Введите

в поля «Цена продукции», «Расходы

на рекламу» и «Ставка комиссионных

по сбыту» те или иные значения,

ориентируясь на соответствующие

среднерыночные значения, показанные в

верхней части окна. ВАЖНО!!!

Обычно вводимые данные в план сбыта

превышают среднерыночные в 1,2-2 раза.

Для

формирования прогноза денежных

поступлений необходимо также задать

предполагаемый спрос на продукцию

(обычно данная цифра совпадает с запасом

продукции на складе, но лучше ее

устанавливать в размере 60%). Если Вы

установили значения указанных факторов

спроса на среднерыночном уровне, то

первоначальный фактический спрос на

продукцию окажется приблизительно

равным 300. За счет увеличения расходов

на рекламу и комиссионных по сбыту эту

величину можно довести до 500-700. В

последующем, тщательно анализируя

реакции рынка, Вы научитесь делать более

или менее точный прогноз спроса. Пока

же это прогноз «наугад».

После

каждого действия проверяйте «остаток

денежных средств на конец месяца» (он

не должен быть отрицательным). В

противоположном случае если денежный

поток ниже нуля привлекайте различные

виды финансирования. Обратите внимание,

что он строится с учетом сделанного

Вами прогноза объема продаж.

Дайте

команду на переход к следующему месяцу.

Май

2010 г.

В

данном месяце

вы получаете свою первую прибыль от

продаж. В мае 2010 г. и последующих месяцах

Вы будете действовать по той же схеме,

но только к уже упомянутым видам решений

будут постепенно добавляться новые:

выплата дивидендов, выпуск акций,

открытие депозитов, списание оборудования

и др. Соответственно будет нарастать

сложность Ваших управленческих задач.

Подчеркнем,

что в первые месяцы игры Ваша деятельность

будет неизбежно убыточной.

Это вполне естественно для производственного

предприятия, только разворачивающего

своего деятельность. Ваша первоочередная

задача заключается в том, чтобы как

можно скорее выйти на прибыльную

деятельность. Только после этого Ваш

рейтинг оторвется от нулевой отметки.

ОСНОВНЫЕ

ДЕЙСТВИЯ В ИГРЕ (неописанные выше)

-

Размещение свободных денежных средств на депозите

В

случае же значительного профицита

денежных средств вам предоставляется

возможность их размещения на депозите

с целью получения дохода в виде процентов.

Вы можете воспользоваться функцией

«Получение и возврат кредитов».

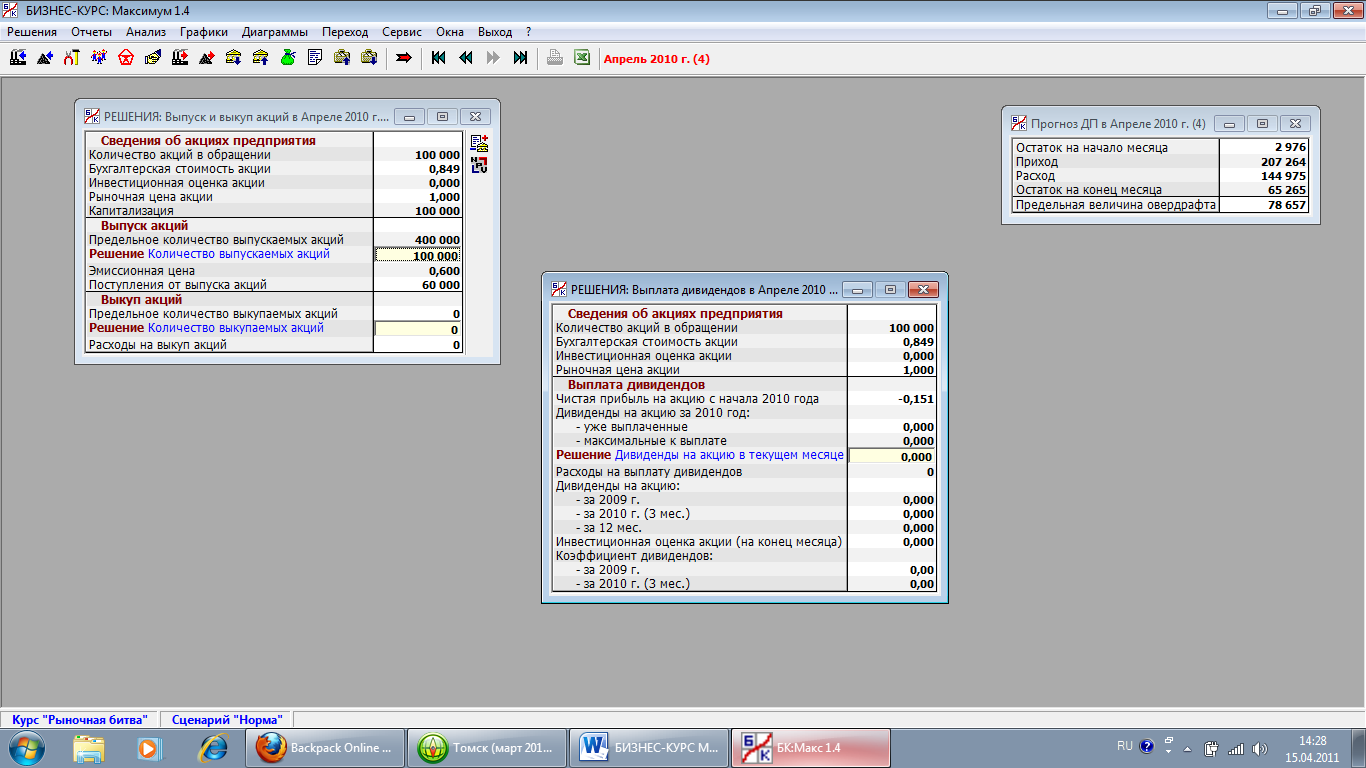

-

Прочие источники финансирования

Также

вы можете проводить не чаще чем раз в 6

месяцев эмиссию акций, привлекая тем

самым финансирование по вашему проекту.

На момент начала игры вы имеете 100 000

акций в обращении и возможность выпуска

еще 400 000 акций. Однако данный инструмент

рекомендуется использовать только

тогда, когда

эмиссионная цена акции будет не ниже

рыночной.

Дивиденды

выплачиваются каждый квартал с тех пор,

когда чистая прибыль на акцию станет

не отрицательной. ВАЖНО!!!

Выплата дивидендов влияет на рыночную

стоимость акций, а значит и на ваш игровой

рейтинг в целом.

Обычно программа сама предлагает

выплатить дивиденды в конце каждого

квартала, если вы это забыли сделать.

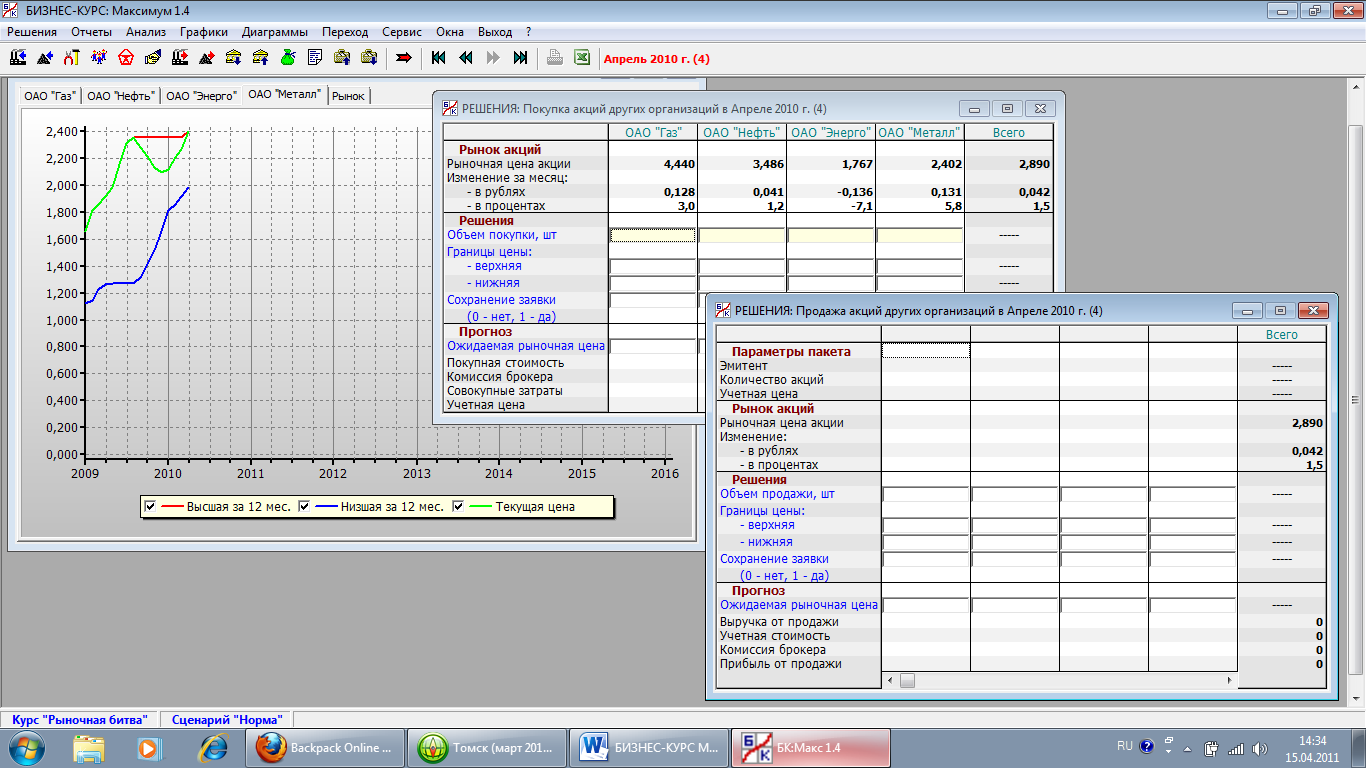

-

Работа на рынке акций других компаний

Вы

также можете размещать свободные

денежные средства в акциях других

компаний (не конкурентов) и получать

доход от вложения гораздо больше нежели

от размещения депозита в банке.

После

заполнения всех цехов оборудованием

(в т.ч. на дорогостоящем рынке продукции

С) единственным фактором дальнейшего

развития и повышения рейтинга будет

являться игра с собственными акциями

и акциями других компаний.

4. Анализ результатов

Основные

результаты, на которые необходимо

обратить внимание:

-

количество

проданной продукции; -

величина

спроса в текущем месяце (насколько он

превышает наши мощности – в идеале они

должны совпадать); -

величина

чистой прибыли; -

полученный

вами рейтинг; -

положение

дел у конкурентов (объем продаж, цена

реализации, затраты на сбыт продукции,

рейтинг конкурентов и пр.).

Все

приведенные выше показатели можно найти

в меню программы («Сводный отчет»,

«Анализ конкуренции» и пр.).

На

основании полученных результатов вы

принимаете управленческие решения.

Также в данной программе предусмотрена

возможность просмотра предыдущих ходов

при нажатии соответствующих стрелок в

меню игрового курса.

ОСНОВНЫЕ

ПОНЯТИЯ, ВСТРЕЧАЮЩИЕСЯ В ИГРЕ:

-

Стоимость

— текущая рыночная цена оборудования

(без учета налога на добавленную

стоимость). -

Мощность

— количество продукции, которое

изготовляется на данном оборудовании

в течение месяца при работе в одну смену

и нормальной продолжительности рабочего

дня. -

Рабочий

ресурс —

нормативный срок службы оборудования,

измеряемый в месяцах. -

Материалоемкость

— количество сырья, необходимое для

изготовления одной единицы продукции. -

Норматив

рабочих —

количество производственного персонала,

которое необходимо для обеспечения

работы оборудования в одну смену. -

Выручка

от продажи —

текущая рыночная стоимость объема

производства, равного мощности

оборудования. -

Материальные

затраты —

текущая рыночная стоимость затраченного

сырья, т.е. результат умножения мощности

на материалоемкость и текущую рыночную

цену сырья. -

Оплата

труда — текущая

рыночная оплата труда нормативного

количества рабочих плюс единый социальный

налог (в базовом сценарии игры этот

налог составляет 35.6% от фонда оплаты

труда). -

Брутто-прибыль

— выручка от продажи за вычетом

материальных затрат и расходов на

оплату труда. -

Рентабельность

— процентное отношение брутто-прибыли

к текущей стоимости оборудования. -

Изношенность

— процентное отношение использованного

рабочего ресурса оборудования к его

паспортному рабочему ресурсу. -

Текущая

мощность —

количество продукции, которое можно

произвести на данном оборудовании в

текущем месяце при работе в одну смену

нормальной продолжительности. -

Текущая

материалоемкость

— количество сырья, необходимое для

изготовления одной единицы продукции

на данном оборудовании в текущем месяце. -

Первоначальная

стоимость —

покупная стоимость плюс затраты на

монтаж. -

Восстановительная

стоимость —

текущая рыночная стоимость нового

оборудования аналогичного типа плюс

затраты на монтаж (в размере 10%

от рыночной стоимости). -

Внеоборотные

активы –

сумма остаточной стоимости оборудования

и капитальных вложений, т.е. стоимости

оборудования, которое было приобретено

в прошлом месяце, а в текущем будет

монтироваться. -

Денежные

средства —

остаток средств на расчетном счете

предприятия. -

Финансовые

вложения –

сумма открытых депозитов и учетной

стоимости акций других организаций,

находящихся в портфеле предприятия. -

Собственный

капитал – та

часть капитала предприятия, которая

принадлежит акционерам. -

Обязательства

– задолженность предприятия другим

организациям и лицам. -

Долгосрочные

обязательства

— задолженность, подлежащая погашению

более чем 12 месяцев после отчетной

даты. В данной программе это — банковские

кредиты, подлежащие возврату более чем

через 12 месяцев после отчетной даты. -

Краткосрочные

обязательства

— задолженность, подлежащая погашению

менее чем 12 месяцев после отчетной

даты. В данной программе это — банковские

кредиты, подлежащие возврату менее чем

через 12 месяцев после отчетной даты, и

текущие обязательства по оплате труда

и налогам. -

Долгосрочные

кредиты —

кредиты, полученные по Вашему решению

на срок свыше одного года. -

Краткосрочные

кредиты —

кредиты, полученные по Вашему решению

на срок менее одного года. -

Овердрафт

— кредит, полученный автоматически в

прошлом месяце в связи с нехваткой

денежных средств и подлежащий возврату

в текущем месяце. -

Выручка

от продажи продукции

– сумма денежных поступлений от продажи

готовой продукции (без налога на

добавленную стоимость). -

Себестоимость

продаж –

сумма всех затрат на производство и

сбыт продукции (полная себестоимость

проданной продукции). -

Прибыль

от продажи продукции

– разность между двумя предыдущими

показателями. -

Прибыль

до налогообложения

– результат увеличения или уменьшения

прибыли от продажи продукции на сальдо

прочих доходов и расходов. -

Чистая

прибыль –

результат вычитания из прибыли до

налогообложения налога на прибыль.

-

Количество

акций – общее

число акций предприятия, когда-либо

выпущенных и сейчас находящихся в

обращении. -

Бухгалтерская

стоимость акции

– отношение собственного капитала к

общему количеству выпущенных акций. -

Дивиденды

за 12 месяцев

– сумма дивидендов на акцию, выплаченных

за последний год (годовые дивиденды на

акцию). -

Рыночная

цена акции –

цена, по которой покупались и продавались

акции на рынке в прошлом месяце. -

Рентабельность

продукции –

процентное отношение прибыли от продажи

продукции к выручке от продажи продукции

за соответствующий период. -

Рентабельность

(собственного) капитала

– процентное отношение чистой прибыли

к средней величине собственного капитала

за соответствующий период, умноженное

на коэффициент приведения.

Демо-версию

игры можно скачать на сайт:

http://www.vkkb.ru/demo.html

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![Отчет деятельности предприятия №5 в деловой игре «Бизнес курс: Корпорация Плюс» [25.11.16]](https://studrb.ru/files/works_screen/3/18/45.png)

Тема: Отчет деятельности предприятия №5 в деловой игре «Бизнес курс: Корпорация Плюс»

Раздел: Бесплатные рефераты по корпоративным финансам

Тип: Практическая работа | Размер: 1.35M | Скачано: 188 | Добавлен 25.11.16 в 16:12 | Рейтинг: 0 | Еще Практические работы

Вуз: Финансовый университет

Год и город: Архангельск 2015

1 СОДЕРЖАНИЕ ИГРОВОГО ПРОЦЕССА

Все предприятия, действующие в коллективной игре, образованы в форме открытых акционерных обществ.

Предприятия стартуют из одинаковых условий и имеют одинаковые возможности для ведения бизнеса.

Виртуальная продолжительность игрового курса составляет 73 условных месяца, то есть 6 условных лет и еще один условный месяц (необходимый для выплаты дивидендов по итогам последнего условного года).

Начальные активы предприятия состоят только из уставного капитала.

В течение первого года перед участниками игры стоит задача развертывания деятельности предприятия и получения первой прибыли. Затем появятся качественно новые задачи по обеспечению стабильного роста предприятия и укреплению его финансового состояния [1].

Предприятия действуют в рыночном окружении (Рисунок 1).

Рисунок 1 – Рыночное окружение предприятия

Управлять предприятием приходится в условиях инфляции, являющейся характерной чертой нынешней российской экономики. Инфляция проявляется в систематическом росте цен на товарно-материальных рынках и высоких ставках процента на рынках кредитов и депозитов.

1.1 Производство и сбыт

Основной вид деятельности предприятий — производство. Всего можно производить три вида продукции: А, В и С. Названия этих продуктов в игре не конкретизируются. Им можно дать любые интерпретации, например, виды грузовых железнодорожных перевозок или ремонт различных видов железнодорожного транспорта.

Для производства продукции каждого вида необходимы:

- производственное помещение, называемое далее цехом;

- оборудование соответствующего вида (А, В или С);

- сырье соответствующего вида (А, В или С);

- рабочая сила (одной простой квалификации) [1].

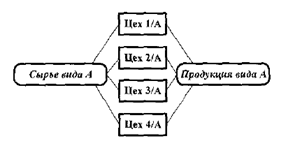

При этом процесс производства может параллельно протекать в нескольких цехах. По условиям игры, цеха берутся в аренду, причем для производства продукции каждого вида можно арендовать не более четырех цехов (Рисунок 2).

Рисунок 2 – Схема производства продукта А

Таким образом, общее количество одновременно работающих цехов каждого предприятия может достигать 12.

Участники игры принимают управленческие решения, типичные для любого производства. Полный список таких решений по каждому виду продукции приведен в таблице 1.

Таблица 1 – Решения по производству и сбыту продукции

|

Тип решения |

Выбираемые параметры |

|

Покупка оборудования |

Тип покупаемого оборудования |

|

Покупка сырья |

Планируемый уровень расхода сырья Тип покупаемого сырья |

|

Производство продукции |

Коэффициент рабочего времени Количество смен |

|

Оплата труда |

Уровень оплаты труда |

|

Контроль качества |

Уровень расходов на контроль качества |

|

Продажа продукции |

Цена продукции Расходы на рекламу Ставка комиссионных по сбыту |

|

Списание оборудования |

Номер закрываемого цеха |

|

Продажа сырья |

Количество продаваемого сырья |

Для того чтобы начать производство в новом цехе, необходимо принять решение о покупке оборудования. Под оборудованием понимается комплект станков, машин, механизмов, обеспечивающих полный цикл производства в одном цехе. Такой комплект приобретается, учитывается и списывается как единое целое.

По правилам игры, от момента принятия решения о покупке оборудования до начала его эксплуатации проходит ровно два месяца. В первом месяце, когда принято решение, оборудование оплачивается и доставляется на предприятие. В течение второго месяца оно монтируется в свободном цехе, а с начала третьего месяца вступает в эксплуатацию [1].

Успех в игре в значительной степени зависит от проводимой нами инвестиционной политики, то есть стратегии долгосрочных инвестиций в основные средства (оборудование). Следует отметить, что на всем протяжении игры мы распределяли денежные средства так, чтобы их хватало на приобретение нового оборудования с учетом ожидаемой чистой прибыли в следующем месяце.

На 13 шаге игры у нашего предприятия действовало 3 цеха по производству продукции А.

Для производства продукции каждого вида требуется свой вид оборудования. Оборудование вида А стоит относительно дешево, вида В — дороже, а вида С — значительно дороже. В то же время по своей эффективности (в смысле величины прибыли от продажи продукции) виды производств располагаются в обратном порядке: производство С — самое эффективное, ему уступает производство В и, тем более, производство А.

В начале игрового курса у нас нет ни одного работающего цеха, поскольку предприятие только что образовано. Поэтому наш первый шаг в игре — покупка оборудования для первого цеха по производству продукта А. Приступить сразу же к производству продукта В или С практически невозможно, поскольку нам не хватит для этого начальных финансовых ресурсов.

Главное направление нашей инвестиционной политики должно заключаться в постепенном освоении новых видов производств.

С целью материального снабжения предприятия мы будем принимать решения по покупке сырья, связанные с выбором количества (планируемого уровня расхода) и типа сырья.

Доставка сырья на предприятие занимает один месяц. В связи с этим потребность в количестве сырья должна планироваться на шаг вперед.

По условиям игры, на рынке предлагается пять типов сырья для производства продукции каждого вида. Типы сырья различаются ценой и качеством. Чем выше цена, тем выше качество. При этом качество сырья оказывает решающее воздействие на качество продукции, которое в свою очередь является важным фактором рыночной конкуренции. Выбирая дорогое сырье, мы повышаем конкурентоспособность нашей продукции, но при этом увеличиваем издержки производства (Рисунок 2).

Таблица 2 — Отчеты о прибылях и убытках конкурентов на конец января 2011 г.

|

Показатель |

Фирма 1 |

Фирма 2 |

Фирма 3 |

Фирма 4 |

Фирма 5 |

|

Отчеты о прибылях и убытках |

|||||

|

Выручка от продаж |

1 569 343 |

693 936 |

1 063 590 |

1 022 803 |

1 643 537 |

|

Себестоимость продаж |

-1 117 860 |

-550 037 |

-765 038 |

-741 383 |

-1 104 424 |

|

Прибыль от продаж |

451 483 |

143 899 |

298 552 |

281 420 |

539 113 |

|

Прочие доходы/расходы |

-17 258 |

-18 723 |

-5 999 |

-7 856 |

-21 433 |

|

Прибыль до налогообложения |

434 225 |

125 176 |

292 553 |

273 564 |

517 680 |

|

Расходы по налогу на прибыль |

-105 182 |

-31 428 |

-70 704 |

-66 057 |

-125 049 |

|

Чистая прибыль |

329 043 |

93 748 |

221 849 |

207 507 |

392 631 |

|

Показатели рентабельности |

|||||

|

Рентабельность продукции |

28,77 |

20,74 |

28,07 |

27,51 |

32,80 |

|

Рентабельность активов |

114,38 |

56,67 |

107,29 |

111,44 |

141,02 |

|

Рентабельность соб. капитала |

230,24 |

92,49 |

158,05 |

154,69 |

197,36 |

У предприятия достаточно быстро появилась финансовая возможность приобретать сырье более высокого качества, поэтому производимая продукция составила сильную конкуренцию на рынке.

Одна из самых сложных и ответственных задач — принятие решений по сбыту продукции.

Основными инструментами нашей рыночной политики являются:

- цена продукции;

- качество продукции;

- расходы на рекламу;

- ставка комиссионных по сбыту.

Считается, что продукция продается через торговых агентов. Ставка комиссионных по сбыту — это оговоренный процент от стоимости реализованной продукции, который выплачивается агентам в качестве комиссионного вознаграждения.

Мы должны непосредственно устанавливать цену на продукции, расходы на рекламу и ставку комиссионных по сбыту, тогда как качество продукции определяется другими нашими решениями, о которых мы указывали выше.

Рыночный спрос на нашу продукцию зависит от соотношения наших значений факторов спроса со среднерыночными значениями. Устанавливая те или иные значения цены и неценовых факторов спроса, мы вступаем в ценовую и неценовую конкуренцию с другими продавцами.

При прочих равных условиях спрос на нашу продукцию возрастает, если мы уменьшаем цену продукции и увеличиваем неценовые факторы.

В текущем месяце мы можем продавать только ту продукцию, которая имеется в наличии на начало месяца, то есть продукцию прошлого месяца и непроданную продукцию предыдущих месяцев. Фактический объем продаж вычисляется как минимум из имеющегося запаса продукции и рыночного спроса на нее [1].

Плохо, когда рыночный спрос оказывается существенно выше или существенно ниже нашего предложения (запаса). В обоих случаях мы упускаем прибыль. Следовательно, в тактическом плане мы стремились к их уравниванию (или к небольшому превышению запаса над спросом на случай неожиданного увеличения последнего).

Полученная нами выручка от продажи продукции в сопоставлении с общим объемом продаж аналогичной продукции на рынке определяет нашу долю рынка. Этот показатель оценивает успешность действий в конкурентной борьбе [1].

В таблице 3 приведены сведения по долям рынка, занимаемым продукцией нашего предприятия на всем протяжении игры, начиная с 13 шага.

Таблица 3 – Доли рынка продукций предприятия, %

|

Шаг |

Продукция А |

Продукция В |

Продукция С |

|||

|

Доля рынка, % |

Кол-во цехов, шт. |

Доля рынка, % |

Кол-во цехов, шт. |

Доля рынка, % |

Кол-во цехов, шт. |

|

|

Январь 2011 (13) |

23,7 |

3 |

— |

— |

— |

— |

|

Январь 2012 (25) |

10,5 |

1 |

10,8 |

1 |

— |

— |

|

Январь 2013 (37) |

23,5 |

1 |

16,9 |

4 |

— |

— |

|

Январь 2014 (49) |

30,4 |

4 |

10,1 |

3 |

28,3 |

4 |

|

Январь 2015 (61) |

28,5 |

4 |

23,0 |

4 |

26,7 |

4 |

|

Январь 2016 (73) |

24,9 |

4 |

18,9 |

4 |

15,7 |

4 |

Наше предприятие придерживалось политики рыночной агрессии, при которой мы постоянно устанавливали цену выше среднего уровня и в то же время компенсировали возникающий отрицательный эффект высокими значениями неценовых факторов спроса, то есть щедро рекламировали свою продукцию, много тратили на качество и комиссионные.

На нескольких шагах применялась тактика демпинга цен, чтобы снизить прибыль конкурентов и по возможности вывести их из игры. Однако, такое решение принималось при тщательной оценке ожидаемой прибыли и возможных убытках предприятия.

1.2 Продажа прочих активов предприятия

Оборудование, которое мы эксплуатируем, подвержено процессу физического старения, приводящему к увеличению себестоимости продукции. Рано или поздно дальнейшая эксплуатация оборудования становится экономически невыгодной. Выбор правильного момента принятия решения о списании оборудования — одна из важных управленческих задач.

Списание оборудования приводит к закрытию цеха, в котором оно было установлено. Если мы не желаем резко сокращать мощности, то должны заранее побеспокоиться о приобретении нового оборудования в другой свободный цех. Иными словами, необходимо обеспечить плавную замену старого оборудования новым. В этом смысле списание оборудования является элементом нашей инвестиционной политики.

С данной целью мы справлялись не всегда своевременно. Так, на начало 2012 г. у нас действовало только 2 цеха по производству продукции А и В, что повлияло на показатель рентабельности собственного капитала, продукции и активов. Покупка нового оборудования в свободный цех совершалась, когда уровень износа старого оборудования составлял 60-70%, пока идёт процесс монтажа, в течение трёх месяцев, предприятие терпит убытки. Когда этот уровень достигал 80%, мы совершали списание оборудования и закрытие цеха. В результате этого были вынуждены уволить работников, в связи с сокращением рабочих мест, с выплатой выходных пособий и заработной платы, поэтому рейтинг уменьшался.

Исключением стала тактика, которую мы вели с 67 шага игры – мы приняли решение не закупать новое оборудование, вследствие чего объем производства продукции под конец игры снизился, а эксплуатационные затраты возросли.

1.3 Финансовая деятельность

Для достижения высокого результата необходимо тщательно продумать стратегию финансового менеджмента, что предполагает долгосрочную согласованность инвестиционной и финансовой политики. Нам удалось на практике установить и наладить данную согласованность.

В игре финансовая политика состоит из:

- кредитной политики;

- депозитной политики;

- дивидендной политики;

- эмиссионной политики;

- фондовой политики.

С целью привлечения финансовых средств на определенных шагах мы принимали решения о получении кредита [1].

С увеличением срока кредита базовая ставка процента по нему увеличивается. В то же время при получении кредита предприятие несет разовые расходы по организации кредита в размере 5% от суммы кредита независимо от его срока. Поэтому частое получение одномесячных кредитов (с минимальной ставкой процента) было менее выгодно, чем разовое получение кредита на более длительный срок. Мы выбирали срок кредита 3 или 6 месяцев и успешно справлялись с его погашением.

После прохождения каждого квартала наше предприятие должно было выплатить дивиденды, размер которого мы устанавливали, опираясь на размер свободных денежных средств.

Выпуск акции позволяет привлечь дополнительные финансовые ресурсы с целью пополнения оборотных средств или расчетов по крупным разовым обязательствам, включая выплату дивидендов и возврат кредитов.

Наше предприятие за время игры не выпускало акций.

Покупку акций других компаний мы осуществили 1 раз за игру, поскольку при продаже акций мы понесли финансовые потери. Это связано с тем, что нам срочно требовались финансовые средства на покупку оборудования.

При появлении свободных денежных средств мы принимали решение об открытии депозита, то есть срочного банковского вклада, предусматривающего выплату процента.

Депозиты открывали на срок 3, 6 или 9 месяцев, причем процент по депозиту тем выше, чем больше его срок.

По истечении договорного срока депозит закрывается автоматически с выплатой процента за весь период нахождения денежных средств в банке.

1.3.1 Финансовые показатели

Наиболее известный метод финансового анализа — расчет и изучение финансовых показателей, основанных на данных бухгалтерского баланса и отчета о прибылях и убытках. В программе рассчитываются практически все показатели данного типа. В таблице 4 представлена динамика таких финансовых показателей, как рентабельность продукции, активов, коэффициент текущей ликвидности, коэффициент автономии.

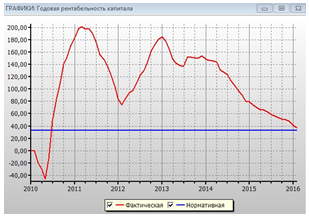

На рисунке 3 представлена динамика рентабельности собственного капитала.

Таблица 4 – Динамика показателей рентабельности, ликвидности и устойчивости

|

Шаг |

Рентабельность продукции |

Рентабельность активов |

Коэффициент текущей ликвидности |

Коэффициент автономии |

|

Январь 2011 (13) |

32,8 |

141,02 |

4,17 |

0,77 |

|

Январь 2012 (25) |

21,65 |

64,51 |

8,52 |

0,88 |

|

Январь 2013 (37) |

37,47 |

152,27 |

9,88 |

0,90 |

|

Январь 2014 (49) |

40,07 |

130,43 |

6,27 |

0,89 |

|

Январь 2015 (61) |

31,26 |

69,33 |

13,45 |

0,93 |

|

Январь 2016 (73) |

13,64 |

34,40 |

19,45 |

0,94 |

Рисунок 3 – Рентабельность собственного капитала

Проанализируем данный график. Первое падение рентабельности собственного капитала (2010 г.) связано с тем, что прибыль от продаж мы начали получать лишь на 4 шаге игры – после закупки, монтажа необходимого оборудования и наладки производства. Второе падение рентабельности (2012 г.) связано со снижением прибыли от продаж, поскольку на тот период действовало всего 2 цеха по производству продукций А и В, соответственно объем производства был небольшим. После 2013 г. начался постепенный спад рентабельности собственного капитала, поскольку рынки сбыта продукции А и В были уже насыщены и чистая прибыль уменьшалась. Одновременно с этим наше предприятие несло потери в виде эксплуатационных затрат на оборудование с большим процентом износа. Данное оборудование было приобретено в лизинг и его списание можно было произвести только после приобретения оборудования в собственность и уплаты неустойки.

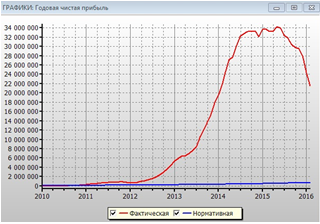

На рисунке 4 приведена динамика годовой чистой прибыли компании.

Рисунок 4 – Годовая чистая прибыль предприятия

Снижение годовой чистой прибыли в 2015 г. связано со снижением объемов производства продукции в связи с высоким износом оборудования.

1.4 Операционная деятельность

В МСФО даётся следующее определение операционной деятельности — основная деятельность компании, а также прочая деятельность, исключая финансовую и инвестиционную. Показатели операционной деятельности предприятия представлены в таблице 5.

Таблица 5 – Показатели операционной деятельности предприятия

|

Шаг |

Выручка от продаж |

Себестои-мость продаж |

Прибыль от продаж |

Прочие доходы/ расходы |

Прибыль до налогообло-жения |

Расходы по налогу на прибыль |

Чистая прибыль |

|

Январь 2011 (13) |

1643537 |

-1104424 |

539113 |

-21433 |

517680 |

-125049 |

391631 |

|

Январь 2012 (25) |

4480966 |

-3510646 |

970320 |

-93156 |

877164 |

-210548 |

666616 |

|

Январь 2013 (37) |

21400186 |

-12382194 |

8017992 |

-142227 |

7875765 |

-1890183 |

5985582 |

|

Январь 2014 (49) |

74178122 |

-44452451 |

29725671 |

-1055403 |

28670268 |

-6894324 |

21775944 |

|

Январь 2015 (61) |

145595934 |

-100084041 |

45511893 |

-1246736 |

44265157 |

-10623637 |

33641520 |

|

Январь 2016 (73) |

163808530 |

-141466813 |

22341717 |

5937379 |

28279096 |

-6786984 |

21492112 |

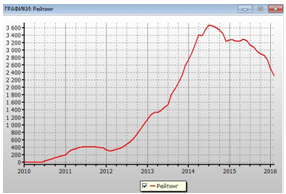

Как видно из таблицы 5 удельный вес себестоимости продаж в выручке от продаж с 2014 года начинает расти, что позволяет сделать вывод о снижении эффективности текущей деятельности предприятия и подтверждается динамикой рейтинга предприятия (Рисунок 5).

Рисунок 5 – Рейтинг предприятия

1.5 Инвестиционная деятельность

Инвестиционная деятельность предприятия была направлена на приобретение нового оборудования. В таблице 6 представлена информация о капитальных вложениях, расходах на ремонт, прибыли (убытках) при продаже оборудования.

Таблица 6 – Информация о капитальных вложениях

|

Шаг |

Капитальные вложения |

Расходы на ремонт |

Прибыль (убыток) от продажи оборудования |

|

Январь 2011 (13) |

0 |

1382 |

0 |

|

Январь 2012 (25) |

97395 |

0 |

-52201 |

|

Январь 2013 (37) |

112530 |

40535 |

-411396 |

|

Январь 2014 (49) |

1675098 |

106950 |

0 |

|

Январь 2015 (61) |

0 |

527610 |

0 |

|

Январь 2016 (73) |

0 |

3786488 |

0 |

Как видно из таблицы, расходы на ремонт оборудования с 2014 года начали стремительно увеличиваться, что значительно увеличивало себестоимость продукции и снижало прибыль.

Следует отметить, что если бы игра не имела ограничений по количеству шагов, то инвестиционная политика нашего предприятия была бы направлена на постоянное обновление оборудования, а значит на снижение затрат на его ремонт.

В целом выбранная нами политика рыночной агрессии позволила занять к 37 шагу лидирующую позицию на рынке и сохранить ее до конца игры.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Пересветов Ю.В. Менеджмент в виртуальном пространстве. Учебн. пособие (переиздание). — М.: МИИТ, 2010. — 105 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

0

25.11.16 в 16:12

Автор:![]() LanaNch

LanaNch

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Практические работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Практические работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Практическая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Описание презентации Деловая игра по слайдам

Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Ст. преподаватель кафедры «финансы и кредит» Южного федерального университета Коробко С. А.

Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Ст. преподаватель кафедры «финансы и кредит» Южного федерального университета Коробко С. А.

2 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Форма проведения занятий – практические занятия, проводимые в сетевом компьютерном классе Формы контроля: • текущий контроль – проверка выполненных заданий, с использованием компьютерной игры • итоговый контроль – зачет • итоговая оценка выставляется по результатам занятий с учетом набранного рейтинга в процессе игрового курса. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

2 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Форма проведения занятий – практические занятия, проводимые в сетевом компьютерном классе Формы контроля: • текущий контроль – проверка выполненных заданий, с использованием компьютерной игры • итоговый контроль – зачет • итоговая оценка выставляется по результатам занятий с учетом набранного рейтинга в процессе игрового курса. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

3 В процессе изучения курса Вам необходимо: • научиться управлять экономическим объектом, деятельность которого имитирует компьютер; • развить навыки управления фирмой в условиях конкуренции; • выработать умения аналитически обрабатывать экономическую информацию с целью принятия хозяйственных решений; • обобщать и применять на практике знания полученные при изучении таких дисциплин как «бухгалтерский учет» , «экономический анализ» , «экономика предприятия» , «маркетинг» , «налоги и налогообложение» , «рынок ценных бумаг» , «финансы предприятий» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

3 В процессе изучения курса Вам необходимо: • научиться управлять экономическим объектом, деятельность которого имитирует компьютер; • развить навыки управления фирмой в условиях конкуренции; • выработать умения аналитически обрабатывать экономическую информацию с целью принятия хозяйственных решений; • обобщать и применять на практике знания полученные при изучении таких дисциплин как «бухгалтерский учет» , «экономический анализ» , «экономика предприятия» , «маркетинг» , «налоги и налогообложение» , «рынок ценных бумаг» , «финансы предприятий» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

4 Знания, умения и навыки, приобретаемые Вами в результате изучения курса: • знания о разнообразных версиях игры и применение их на практике; • умение разобраться в структуре программы и правилах игры; • умение работать с системой меню и окон; • умение работать с руководством пользователя, встроенной системой помощи и подсказок; • умение анализировать положение организации на каждом этапе; • умение работать в группе, • умение использовать возможности программы для решения задач анализа хозяйственной деятельности предприятия; • умение спрогнозировать ситуацию на рынке готовой продукции, используя информацию о текущем положении дел на предприятии и внешнем окружении. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

4 Знания, умения и навыки, приобретаемые Вами в результате изучения курса: • знания о разнообразных версиях игры и применение их на практике; • умение разобраться в структуре программы и правилах игры; • умение работать с системой меню и окон; • умение работать с руководством пользователя, встроенной системой помощи и подсказок; • умение анализировать положение организации на каждом этапе; • умение работать в группе, • умение использовать возможности программы для решения задач анализа хозяйственной деятельности предприятия; • умение спрогнозировать ситуацию на рынке готовой продукции, используя информацию о текущем положении дел на предприятии и внешнем окружении. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

5 О проекте «БИЗНЕС-КУРС» Во всем мире давно признано, что наиболее эффективными являются активные формы обучения. Важное место среди них занимает метод компьютерных деловых игр. Его суть — управление экономическим объектом, деятельность которого имитирует компьютер. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

5 О проекте «БИЗНЕС-КУРС» Во всем мире давно признано, что наиболее эффективными являются активные формы обучения. Важное место среди них занимает метод компьютерных деловых игр. Его суть — управление экономическим объектом, деятельность которого имитирует компьютер. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

6 О проекте «БИЗНЕС-КУРС» Проект «БИЗНЕС-КУРС» был задуман в 1994 г. специалистами МГУ им. М. В. Ломоносова и имел целью создание компьютерных деловых игр по управлению фирмой, отвечающих мировым стандартам и в то же время учитывающих российское законодательство. Первая версия игры «БИЗНЕС-КУРС» вышла в свет в 1995 г. Версия 2 заняла первое место на Первом Всероссийском Конкурсе образовательных программ (1996 г. ). ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

6 О проекте «БИЗНЕС-КУРС» Проект «БИЗНЕС-КУРС» был задуман в 1994 г. специалистами МГУ им. М. В. Ломоносова и имел целью создание компьютерных деловых игр по управлению фирмой, отвечающих мировым стандартам и в то же время учитывающих российское законодательство. Первая версия игры «БИЗНЕС-КУРС» вышла в свет в 1995 г. Версия 2 заняла первое место на Первом Всероссийском Конкурсе образовательных программ (1996 г. ). ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

7 О проекте «БИЗНЕС-КУРС» Последняя версия 4 существенно улучшена и дополнена. В процессе ее создания были учтены замечания и предложения многочисленных пользователей, а также богатый опыт использования игры в учебном процессе. Версия 4 представлена программой «БИЗНЕС-КУРС: Корпорация Плюс». На базе программы «БИЗНЕС-КУРС: Корпорация Плюс » создана новая программа «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

7 О проекте «БИЗНЕС-КУРС» Последняя версия 4 существенно улучшена и дополнена. В процессе ее создания были учтены замечания и предложения многочисленных пользователей, а также богатый опыт использования игры в учебном процессе. Версия 4 представлена программой «БИЗНЕС-КУРС: Корпорация Плюс». На базе программы «БИЗНЕС-КУРС: Корпорация Плюс » создана новая программа «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

8 О проекте «БИЗНЕС-КУРС» Более подробная информация о проекте «БИЗНЕС-КУРС» размещена на следующем сайте: WWW : http. // www. vkkb. ru Также можно скачать ДЕМО версию игры (6 шагов) для самостоятельно изучения. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

8 О проекте «БИЗНЕС-КУРС» Более подробная информация о проекте «БИЗНЕС-КУРС» размещена на следующем сайте: WWW : http. // www. vkkb. ru Также можно скачать ДЕМО версию игры (6 шагов) для самостоятельно изучения. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

9 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Компьютерная деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» – это уникальный программный продукт для развития навыков управления предприятием в условиях рыночной экономики, изучения основ учета и финансового менеджмента. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

9 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Компьютерная деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» – это уникальный программный продукт для развития навыков управления предприятием в условиях рыночной экономики, изучения основ учета и финансового менеджмента. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

10 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Данная программа полностью охватывает содержание программы «БК: Корпорация Плюс» . При этом пользователь дополнительно может: • покупать оборудование и сырье, а также продавать продукцию с рассрочкой оплаты; в результате возникает дебиторская и кредиторская задолженность , которой можно управлять, изменяя сроки оплаты; • проводить операции факторинга , т. е. получения финансирования под уступку банку дебиторской задолженности; • не только покупать оборудование, но и получать его в лизинг , что находит все большее распространение в практике российских компаний. • Особенно важно, что в программе «БК: Максимум» демонстрируется финансовая отчетность по международным стандартам (МСФО). Ее основные отличия от российской отчетности (в рамках используемой математической модели) связаны с лизингом. Здесь отражен опыт разработчиков БК по автоматизированному составлению отчетности по МСФО в ряде реальных компаний. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

10 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Данная программа полностью охватывает содержание программы «БК: Корпорация Плюс» . При этом пользователь дополнительно может: • покупать оборудование и сырье, а также продавать продукцию с рассрочкой оплаты; в результате возникает дебиторская и кредиторская задолженность , которой можно управлять, изменяя сроки оплаты; • проводить операции факторинга , т. е. получения финансирования под уступку банку дебиторской задолженности; • не только покупать оборудование, но и получать его в лизинг , что находит все большее распространение в практике российских компаний. • Особенно важно, что в программе «БК: Максимум» демонстрируется финансовая отчетность по международным стандартам (МСФО). Ее основные отличия от российской отчетности (в рамках используемой математической модели) связаны с лизингом. Здесь отражен опыт разработчиков БК по автоматизированному составлению отчетности по МСФО в ряде реальных компаний. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

11 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» «МАКСИМУМ» имеет два варианта: • индивидуальный (для самообразования) • коллективный (для проведения групповых занятий). ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

11 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» «МАКСИМУМ» имеет два варианта: • индивидуальный (для самообразования) • коллективный (для проведения групповых занятий). ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

12 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Вам предстоит принять участие в коллективном варианте. Игра будет проходить в сетевом компьютерном классе под моим руководством (т. е. Администратора). Все участники игры разобьются на команды по 2 -3 человека, каждая из которых займет место за отдельным компьютером. Задача Вашей команды – эффективно управлять своим предприятием, конкурируя с другими командами (фирмами) на рынке готовой продукции. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

12 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Вам предстоит принять участие в коллективном варианте. Игра будет проходить в сетевом компьютерном классе под моим руководством (т. е. Администратора). Все участники игры разобьются на команды по 2 -3 человека, каждая из которых займет место за отдельным компьютером. Задача Вашей команды – эффективно управлять своим предприятием, конкурируя с другими командами (фирмами) на рынке готовой продукции. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

13 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Главная цель Вашей команды – добиться наибольшего рейтинга к концу игрового курса и в итоге выйти на первое место. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

13 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Главная цель Вашей команды – добиться наибольшего рейтинга к концу игрового курса и в итоге выйти на первое место. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

14 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Команды вступают в конкуренцию на рынке готовой продукции и соревнуются между собой за наилучшие результаты управления. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

14 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Команды вступают в конкуренцию на рынке готовой продукции и соревнуются между собой за наилучшие результаты управления. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

,") 15 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Интегральной оценкой эффективности управления выступает рейтинг фирмы (команды), который складывается из показателей эффективности: • годовая чистая прибыль • годовая рентабельность собственного капитала • рыночная цена акции. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

15 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Интегральной оценкой эффективности управления выступает рейтинг фирмы (команды), который складывается из показателей эффективности: • годовая чистая прибыль • годовая рентабельность собственного капитала • рыночная цена акции. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

16 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

16 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

17 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Успех в коллективной игре во многом зависит от организации работы Вашей команды. Поэтому, прежде всего, необходимо распределить обязанности. Один из членов команды должен стать Генеральным директором предприятия, а остальные – его заместителями по производству, сбыту и финансам (возможно и совмещение должностей). Каждый заместитель отвечает за соответствующую часть решений. Но при этом все участвуют в обсуждении результатов и плана дальнейших действий. Во всех спорах, как поступать в той или иной ситуации, слово Генерального директора должно быть решающим. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

17 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Успех в коллективной игре во многом зависит от организации работы Вашей команды. Поэтому, прежде всего, необходимо распределить обязанности. Один из членов команды должен стать Генеральным директором предприятия, а остальные – его заместителями по производству, сбыту и финансам (возможно и совмещение должностей). Каждый заместитель отвечает за соответствующую часть решений. Но при этом все участвуют в обсуждении результатов и плана дальнейших действий. Во всех спорах, как поступать в той или иной ситуации, слово Генерального директора должно быть решающим. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

18 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Вы можете задавать Администратору любые вопросы по поводу правил и содержания игры. Однако не пытайтесь у него спрашивать, как Вам действовать в конкретной ситуации. Это Вы должны решать сами. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

18 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Вы можете задавать Администратору любые вопросы по поводу правил и содержания игры. Однако не пытайтесь у него спрашивать, как Вам действовать в конкретной ситуации. Это Вы должны решать сами. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

19 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Все предприятия, действующие в коллективной игре, образованы в форме открытых акционерных обществ. Предприятия стартуют из одинаковых условий и имеют одинаковые возможности для ведения бизнеса. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

19 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Все предприятия, действующие в коллективной игре, образованы в форме открытых акционерных обществ. Предприятия стартуют из одинаковых условий и имеют одинаковые возможности для ведения бизнеса. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

20 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Игра проходит с месячным шагом. В каждом месяце компьютерная программа будет предоставлять Вашей команде богатую информацию о текущем положении дел на предприятии и внешнем окружении. После тщательного анализа этой информации команда принимает управленческие решения на текущий месяц и заявляет о готовности перейти к следующему месяцу. Эта информация будет передана по локальной вычислительной сети от компьютера Вашей команды к компьютеру Администратора. После того, как все команды закончат принятие решений, администратор осуществит общий переход. На Ваш компьютер придет информация о результатах пройденного месяца. Далее процесс повторяется. Вы анализируете полученную информацию, на этой основе принимаете (корректируете) решения и заявляете о готовности перейти к новому месяцу. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

20 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Игра проходит с месячным шагом. В каждом месяце компьютерная программа будет предоставлять Вашей команде богатую информацию о текущем положении дел на предприятии и внешнем окружении. После тщательного анализа этой информации команда принимает управленческие решения на текущий месяц и заявляет о готовности перейти к следующему месяцу. Эта информация будет передана по локальной вычислительной сети от компьютера Вашей команды к компьютеру Администратора. После того, как все команды закончат принятие решений, администратор осуществит общий переход. На Ваш компьютер придет информация о результатах пройденного месяца. Далее процесс повторяется. Вы анализируете полученную информацию, на этой основе принимаете (корректируете) решения и заявляете о готовности перейти к новому месяцу. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

21 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Максимальная продолжительность игрового курса составляет 73 условных месяца, т. е. 6 лет и еще один месяц (необходимый для выплаты дивидендов по итогам последнего года). Фактическая продолжительность курса будет объявлена Администратором в зависимости от времени, отведенного на семинар. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

21 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Максимальная продолжительность игрового курса составляет 73 условных месяца, т. е. 6 лет и еще один месяц (необходимый для выплаты дивидендов по итогам последнего года). Фактическая продолжительность курса будет объявлена Администратором в зависимости от времени, отведенного на семинар. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

22 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» В качестве первого месяца игрового курса для определенности принят январь 2008 г. Он считается первым месяцем функционирования Вашего предприятия. До этого был лишь сформирован уставный капитал в размере 100 тыс. руб. путем продажи 100 тыс. акций по номинальной стоимости 1 руб. Начальные активы предприятия состоят только из этих денежных средств. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

22 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» В качестве первого месяца игрового курса для определенности принят январь 2008 г. Он считается первым месяцем функционирования Вашего предприятия. До этого был лишь сформирован уставный капитал в размере 100 тыс. руб. путем продажи 100 тыс. акций по номинальной стоимости 1 руб. Начальные активы предприятия состоят только из этих денежных средств. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

23 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

23 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

24 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» В течение первого года перед Вами стоит задача развертывания деятельности предприятия и получения первой прибыли. Затем появятся качественно новые задачи по обеспечению стабильного роста предприятия и укреплению его финансового состояния. Вы почувствуете, как по ходу игры постепенно будет нарастать сложность управленческих задач. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

24 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» В течение первого года перед Вами стоит задача развертывания деятельности предприятия и получения первой прибыли. Затем появятся качественно новые задачи по обеспечению стабильного роста предприятия и укреплению его финансового состояния. Вы почувствуете, как по ходу игры постепенно будет нарастать сложность управленческих задач. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

25 Рыночное окружение предприятия Государство Предприятие. Рынок оборудования Рынок сырья Рынок труда Рынок продукции Рынок капитала Рынок акций Рынок кредитов Рынок депозитов ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

25 Рыночное окружение предприятия Государство Предприятие. Рынок оборудования Рынок сырья Рынок труда Рынок продукции Рынок капитала Рынок акций Рынок кредитов Рынок депозитов ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

26 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Основной вид деятельности предприятия — производство. Всего можно производить три вида продукции : А, В и С. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

26 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Основной вид деятельности предприятия — производство. Всего можно производить три вида продукции : А, В и С. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

27 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Для производства продукции каждого вида необходимы: • производственное помещение, называемое далее цехом; • оборудование соответствующего вида (А, В или С); • сырье соответствующего вида (А, В или С); • рабочая сила (одной простой квалификации). ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

27 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Для производства продукции каждого вида необходимы: • производственное помещение, называемое далее цехом; • оборудование соответствующего вида (А, В или С); • сырье соответствующего вида (А, В или С); • рабочая сила (одной простой квалификации). ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

28 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» При этом процесс производства может параллельно протекать в нескольких цехах. По условиям игры, цеха берутся в аренду, причем для производства продукции каждого вида можно арендовать не более четырех цехов Таким образом, общее количество одновременно работающих цехов Вашего предприятия может достигать 12. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

28 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» При этом процесс производства может параллельно протекать в нескольких цехах. По условиям игры, цеха берутся в аренду, причем для производства продукции каждого вида можно арендовать не более четырех цехов Таким образом, общее количество одновременно работающих цехов Вашего предприятия может достигать 12. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

29 Схема производства продукта А Цех 1/А Цех 2/А Цех 3/А Цех 4/АСырье вида А Продукция вида А ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

29 Схема производства продукта А Цех 1/А Цех 2/А Цех 3/А Цех 4/АСырье вида А Продукция вида А ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

30 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Решения по производству и сбыту продукции Тип оборудования Выбираемые параметры Покупка оборудования Тип покупаемого оборудования (один из пяти предложенных) Покупка сырья Планируемый уровень расхода сырья Тип покупаемого сырья Производство продукции Коэффициент рабочего времени (1 -1, 5) Количество смен (одна, две, или три) Оплата труда Уровень оплаты труда (1 и > 1) Контроль качества Уровень расходов на контроль качества (1 и > 1) Продажа продукции Цена продукции Расходы на рекламу Ставка комиссионных по сбыту Списание оборудования Номер закрываемого цеха Продажа сырья Количество продаваемого сырья ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

30 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Решения по производству и сбыту продукции Тип оборудования Выбираемые параметры Покупка оборудования Тип покупаемого оборудования (один из пяти предложенных) Покупка сырья Планируемый уровень расхода сырья Тип покупаемого сырья Производство продукции Коэффициент рабочего времени (1 -1, 5) Количество смен (одна, две, или три) Оплата труда Уровень оплаты труда (1 и > 1) Контроль качества Уровень расходов на контроль качества (1 и > 1) Продажа продукции Цена продукции Расходы на рекламу Ставка комиссионных по сбыту Списание оборудования Номер закрываемого цеха Продажа сырья Количество продаваемого сырья ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

31 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Для того чтобы начать производство в новом цехе, Вам необходимо принять решение о покупке оборудования. Под оборудованием понимается комплект станков, машин, механизмов, обеспечивающих полный цикл производства в одном цехе. Такой комплект приобретается, учитывается и списывается как единое целое. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

31 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Для того чтобы начать производство в новом цехе, Вам необходимо принять решение о покупке оборудования. Под оборудованием понимается комплект станков, машин, механизмов, обеспечивающих полный цикл производства в одном цехе. Такой комплект приобретается, учитывается и списывается как единое целое. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

32 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» По правилам игры, от момента принятия решения о покупке оборудования до начала его эксплуатации проходит ровно два месяца. В 1 -м месяце — оборудование оплачивается и доставляется на предприятие. В течение 2 -го месяца оно монтируется в свободном цехе. А с начала 3 -го месяца вступает в эксплуатацию. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

32 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» По правилам игры, от момента принятия решения о покупке оборудования до начала его эксплуатации проходит ровно два месяца. В 1 -м месяце — оборудование оплачивается и доставляется на предприятие. В течение 2 -го месяца оно монтируется в свободном цехе. А с начала 3 -го месяца вступает в эксплуатацию. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

33 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Для производства продукции каждого вида требуется свой вид оборудования. Оборудование вида А стоит относительно дешево, вида В — дороже, а вида С — значительно дороже. В то же время по своей эффективности (в смысле величины прибыли от продажи продукции) виды производств располагаются в обратном порядке: производство С — самое эффективное, ему уступает производство В и, тем более, производство А. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

33 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Для производства продукции каждого вида требуется свой вид оборудования. Оборудование вида А стоит относительно дешево, вида В — дороже, а вида С — значительно дороже. В то же время по своей эффективности (в смысле величины прибыли от продажи продукции) виды производств располагаются в обратном порядке: производство С — самое эффективное, ему уступает производство В и, тем более, производство А. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

34 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» В начале игрового курса у Вас нет ни одного работающего цеха, поскольку предприятие только что образовано. Поэтому Ваш первый шаг в игре — покупка оборудования для первого цеха по производству продукта А. Приступить сразу же к производству продукта В или С практически невозможно, поскольку Вам не хватит для этого начальных финансовых ресурсов. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

34 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» В начале игрового курса у Вас нет ни одного работающего цеха, поскольку предприятие только что образовано. Поэтому Ваш первый шаг в игре — покупка оборудования для первого цеха по производству продукта А. Приступить сразу же к производству продукта В или С практически невозможно, поскольку Вам не хватит для этого начальных финансовых ресурсов. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

35 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Вам необходимо выбрать тип покупаемого оборудования. На рынке предлагается по пять типов оборудования каждого вида. Эти типы различаются стоимостью и техническими характеристиками. Чем дороже оборудование, тем, вообще говоря, оно эффективней при дальнейшей эксплуатации. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

35 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» Вам необходимо выбрать тип покупаемого оборудования. На рынке предлагается по пять типов оборудования каждого вида. Эти типы различаются стоимостью и техническими характеристиками. Чем дороже оборудование, тем, вообще говоря, оно эффективней при дальнейшей эксплуатации. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

36 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

36 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

37 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» С целью материального снабжения предприятия Вы будете принимать решения по покупке сырья, связанные с выбором количества (планируемого уровня расхода) и типа сырья. Доставка сырья на предприятие занимает один месяц. В связи с этим потребность в количестве сырья должна планироваться на шаг вперед. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

37 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» С целью материального снабжения предприятия Вы будете принимать решения по покупке сырья, связанные с выбором количества (планируемого уровня расхода) и типа сырья. Доставка сырья на предприятие занимает один месяц. В связи с этим потребность в количестве сырья должна планироваться на шаг вперед. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»

38 Деловая игра «БИЗНЕС-КУРС: МАКСИМУМ» По условиям игры, на рынке предлагается пять типов сырья для производства продукции каждого вида. Типы сырья различаются ценой и качеством. Чем выше цена, тем выше качество. Выбирая дорогое сырье, Вы повышаете конкурентоспособность Вашей продукции, но при этом увеличиваете издержки производства. ДИ «БИЗНЕС-КУРС: МАКСИМУМ»