Бухгалтерия

Изучаем источники финансирования организаций

Разбираемся, как финансируются организации, что включает это понятие, а также проводим анализ источников финансирования.

Источники финансирования организации

Источниками финансирования (ИФ) называют различные каналы получения предприятием денежных средств, которые будут направлены на развитие бизнеса и на ведение СМП финансово-хозяйственной деятельности.

Источники финансирования деятельности организации классифицируются следующим образом:

- По месту возникновения финансовые ресурсы подразделяются на внутренние и внешние.

- По источникам формирования выделяют ресурсы, образуемые за счет:

- собственных средств предприятия;

- привлеченных средств финансового рынка;

- финансов, полученных в порядке распределения.

Еще одна классификация систематизирует происхождение финансирования как внутреннее (прибыль — чистая или от реализации продукции, амортизация и проч.), привлеченное (инвестиции от иностранных компаний), заемное (кредит, лизинг и т. п.) и смешанное (комплексное).

Внутренние источники финансирования малого бизнеса

Внутренние ИФ — это персональные ресурсы компании, то есть фонды, образованные за счет собственных либо приравненных к ним средств предприятия. К таким ИФ относятся:

- прибыль;

- амортизационные отчисления;

- уставный капитал;

- кредиторская задолженность;

- реализация продукции, имущества и проч.

Компании зачастую самостоятельно перераспределяют полученную ими прибыль. Чем больше величина полученной прибыли, тем большее количество средств направляется на внутренние ИФ, и, соответственно, тем меньше потребность в привлечении дополнительных финансовых ресурсов.

Внутренние ИФ исключает дополнительные издержки организации малого бизнеса на привлечение капитальных вложений извне, что влечет к сохранению контроля собственников за финансово-хозяйственной деятельностью учреждения.

Однако величина прибыли после уплаты налогов не всегда позволяет воспользоваться ей в полной мере, поэтому в современных условиях большинство организаций, относящихся к СМП, не ограничиваются внутренними ИФ.

Внешние источники финансирования малого бизнеса

Внешние, или привлеченные, ИФ — это ресурсы, которые поступают в учреждение извне от таких субъектов, как учредители и иные физические и юридические лица, государство, кредитные, финансовые и нефинансовые организации.

К внешним ИФ относятся ресурсы, мобилизуемые на финансовых рынках и получаемые предприятием за счет распределения.

К первой группе относятся средства, поступающие в учреждение за счет продажи акций и облигаций, операций с валютными фондами, полученных кредитов и процентов по предоставленным кредитам и прочее.

К ресурсам, получаемым организацией за счет распределения, относятся государственные субсидии, возмещения по страховым взносам и поступления от различных компаний и отраслевых структур.

Также внешними ИФ могут выступать и иностранные инвестиции, однако для предприятий малого бизнеса это чревато потерей контроля над финансово-хозяйственной деятельностью и увеличением доли инвестора в структуре предприятия.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Основные фонды создаются путем капитальных вложений. Каковы источники финансирования капитальных вложений и виды источников финансирования, расскажем в статье.

15 января 2019

Формирование государственного задания — это особый алгоритм доведения ключевых показателей деятельности до подведомственного учреждения. Еще в 2018 году процесс формирования государственного (муниципального) задания серьезно поменялся. Разбираемся в реалиях госзадания 2020 года.

4 января 2019

Определим ключевые особенности финансирования бюджетного дефицита, классификацию источников и их особенности.

30 января 2018

Заявление на скидку по взносам на травматизм — это документ, позволяющий оформить льготу на страховые платежи в ФСС. Льгота достигает 40%.

24 октября 2019

Аудиоверсия этой статьи

Чтобы предприятие развивалось, в него нужно вкладывать деньги. Без регулярных инвестиций работа компаний замедляется, рентабельность и прибыльность снижаются. Рассказываем о разных источниках финансирования бизнеса, об их преимуществах и особенностях

Содержание

Источники финансирования бизнеса: что это

Виды источников финансирования

Внутренние источники финансирования

Внешние источники финансирования

Финансирование из государственного бюджета

Как выбрать источник финансирования

⏳ Кредитная бизнес-карта

Покупайте необходимое для бизнеса. Льготный период — 100 дней, обслуживание — 0 ₽

Оформить бизнес-карту

Источники финансирования бизнеса: что это

Так называют способы обеспечить проект деньгами для развития и дальнейшей работы. Когда предприниматель вкладывает средства в другие компании, он инвестирует. Определить, какие источники финансирования подойдут конкретному бизнесу, помогает анализ:

-

нужного объема денежных вливаний;

-

назначения инвестиций;

-

возможности вернуть заемные деньги;

-

срока их использования;

-

затратности идеи и периода ее окупаемости.

После этого составляют список источников. Сначала указывают самые выгодные способы увеличить капитал.

📌 Совет

Результаты сотрудничества с субъектом финансирования соотносят с целями получения дополнительных денег. Если благодаря источнику актуальные задачи решаются выгодно, его оставляют в списке. Когда польза от привлечения инвестиции минимальна, вариант вычеркивают.

Виды источников финансирования

В основе классификации — учет ресурсов, из которых на счет фирмы поступают деньги. Источники финансирования бывают внутренними, внешними и комбинированными. В первом случае подразумеваются средства предприятия и его учредителей, во втором — те, что поступают от сторонних структур. При смешанном финансировании используют оба вида источников.

Субъектами внутреннего финансирования становятся люди, заинтересованные в том, чтобы фирма продолжала деятельность и развивалась. К этой категории относятся в том числе учредители предприятия.

Преимущества внутренних источников:

-

повышают устойчивость фирмы за счет быстрого привлечения нужного объема денег;

-

позволяют легко принимать решения о развитии бизнеса и контролировать реализацию новых идей;

-

снижают объем внешнего долга;

-

дают возможность экономить на налогах;

-

снимают задачу поиска инвесторов.

Недостатки самофинансирования:

-

истощается финансовая подушка предприятия, из-за чего денег может не хватать на решение рутинных задач;

-

нужной суммы может не быть в наличии — не каждая фирма имеет достаточный для развития запас средств;

-

как правило, недоступно для предприятий с сезонной прибылью;

-

амортизационный фонд уменьшается;

-

замедляется рост рентабельности (в сравнении с получением финансовой помощи от сторонних инвесторов).

Субъектами внешнего финансирования становятся инвесторы или компании, предоставляющие займы на разных условиях. Нередко малому и среднему бизнесу помогает государство. Разрабатываются федеральные или региональные программы, по условиям которых компании могут претендовать на субсидии.

Внешние источники имеют следующие преимущества:

-

возможность привлечь требуемую сумму;

-

применять средства, как правило, можно свободно;

-

возможность усовершенствовать техническую базу и поддержать рост предприятия;

-

производство расширяется даже при отсутствии собственных запасов;

-

деньги фирмы остаются в обороте;

-

рентабельность и прибыльность бизнеса увеличиваются.

Недостатки внешних источников:

-

нужно отчислять проценты;

-

вернуть деньги придется вне зависимости от того, какую пользу они принесли;

-

собственный доход компании уменьшится из-за долга;

-

чтобы обеспечить кредит, придется передать часть активов в залог;

-

финансовая стабильность компании уменьшится, а вероятность банкротства возрастет;

-

при получении займов могут возникнуть бюрократические трудности.

Чтобы оформить кредит в Сбербанке, необходимо открыть там расчетный счет.

💶 Откройте счет и получите бонусы

Откройте расчетный счет в Сбербанке и получите множество бонусов на развитие бизнеса

Открыть расчетный счет

Внутренние источники финансирования

Для самофинансирования можно использовать:

-

Амортизационные отчисления. Часть дохода накапливается в отдельном фонде, из него покрывают затраты на покупку или ремонт оборудования. Со временем техника изнашивается, и ее балансовая стоимость снижается. Поэтому часть амортизационного фонда можно направлять на развитие фирмы. Средства в дальнейшем придется возвращать.

-

Собственную прибыль предприятия. Если из общих доходов вычесть все расходы, получится сумма, часть которой можно направить на развитие бизнеса. Предприниматели делают этот способ основным источником финансирования.

-

Кредиторскую задолженность. Фирма использует часть денег, которые должна контрагентам, например поставщикам. Рано или поздно средства придется возвращать, чтобы исполнить обязательства перед партнерами. Это влечет дополнительные издержки.

-

Устойчивые пассивы. Для финансирования бизнеса можно использовать часть денег, которую компания в ближайшее время должна потратить на текущие нужды. К устойчивым пассивам относятся предоплата за заказанные товары, социальные отчисления, заработная плата сотрудников. Инструмент считается краткосрочным, поскольку средства нужно быстро вернуть на счет.

-

Резервы запланированных платежей и расходов. Существуют траты, которые нельзя спрогнозировать точно. К ним относятся штрафы, неустойки, гарантийное обслуживание, компенсации за неиспользованные отпуска. На такие расходы в бюджет ежегодно вводят некоторую сумму. Часть денег можно направить на развитие фирмы.

-

Отложенные доходы. Так называется запланированная прибыль — средства, уже поступившие на счет, но пока не отраженные в отчетах. К этой категории относятся авансовые платежи, подарки спонсоров, подписки на издания.

Некоторые владельцы предприятий решаются на продажу части недвижимости или техники. Но это невыгодно: имущество приходится реализовывать по низкой цене, а покупать новое по рыночной стоимости. Другой вариант — сдать в аренду неиспользуемые активы. Это приносит пользу, но не всегда, поэтому такой источник финансирования не считается регулярным.

Внешние источники финансирования

К ним относят все типы кредитов, привлечение сторонних инвесторов. Каждый источник необходимо подробно изучить.

Кредитование

Банковская ссуда — основной способ профинансировать предприятие. У кредитования есть преимущества:

-

оформить займ на любые цели быстро и относительно легко;

-

кредитором может быть одна организация, это упрощает обслуживание;

-

при последующем оформлении ссуды процентная ставка обычно снижается.

-

требуется платить проценты по кредиту;

-

как правило, нужно предоставить залог;

-

молодым предприятиям могут не дать кредит.

📌 Совет

Если ИП или ООО ведет деятельность больше трех месяцев, выручка не превышает 400 млн рублей в год, а собственник бизнеса — резидент РФ, оформить кредит на выгодных условиях можно в Сбербанке.

Лизинг

Подразумевает аренду оборудования и транспорта с последующим выкупом. Среди положительных сторон лизинга:

-

лояльные требования к клиенту;

-

ускоренная амортизация, уменьшающая налоговую нагрузку;

-

увеличенные сроки кредитования.

Недостатком считаются ограничения на эксплуатацию имущества, которые накладывает лизингодатель. Кроме того, если у предоставляющей технику компании возникнут проблемы, заемщик может лишиться оборудования.

Долговые бумаги

К этой категории относятся векселя, облигации, сертификаты. Долговые бумаги считаются хорошей заменой кредита. Их основные преимущества:

-

низкие процентные ставки;

-

возможность долго использовать привлеченный капитал.

Способ сложно реализовать на практике, особенно если фирма малоизвестная.

Доли в капитале предприятия

Их продают стратегическим инвесторам или пайщикам. Первые стремятся управлять предприятием, вторые — быстро получить прибыль. Преимущества способа:

-

можно использовать большие суммы в течение длительного периода;

-

выплаты по капиталу не обязательны.

Недостаток способа — контроль над бизнесом передается сторонним лицам.

Выпуск акций

Это сложный и рискованный источник финансирования. Преимущества метода:

-

позволяет привлечь крупную сумму на длительный период;

-

повышает кредитный рейтинг фирмы;

-

увеличивает лояльность подчиненных;

-

у собственников появляется возможность выйти из дела;

-

ценные бумаги можно реализовывать на вторичном рынке.

-

требует вкладывать дополнительные деньги;

-

придется регулярно проходить проверки;

-

нужно постоянно увеличивать прибыль компании, чтобы поддерживать стоимость акций;

-

крупный инвестор может выкупить контрольный пакет бумаг и начать управлять бизнесом.

Слияние с другой фирмой

При объединении капиталов появляются новые внутренние источники денег. Однако учредитель перестает распоряжаться компанией единолично.

Финансирование из государственного бюджета

-

Вложения в капитал бюджетных учреждений и предприятий. Возможная прибыль компании будет принадлежать государству.

-

Субсидирование фирм. В программах участвуют как государственные, так и частные организации. Субсидии выдаются на безвозмездной основе.

-

Государственный заказ на изготовление того или иного продукта. Вырученные после выкупа изделий деньги направляются на развитие бизнеса.

Как выбрать источник финансирования

Найти подходящий способ привлечь капитал помогают следующие шаги:

-

Определить стоимость использования ресурса. Учесть инфляцию, процентные ставки, налоговые платежи, премии и вознаграждения.

-

Оценить доступность источника. Определить размер и правовую форму компании, объем оборотных денег и активов, кредитную историю.

-

Оценить связанные с финансированием риски. К ним относятся: снижение стабильности бизнеса, инфляционные и инвестиционные издержки.

-

Определить способы снижения рисков: страхование, резервирование денег.

Самым надежным ресурсом считается тот, благодаря которому бизнес стабильно развивается, а прибыль перекрывает долги.

⏳ Кредитная бизнес-карта

Покупайте необходимое для бизнеса. Льготный период — 100 дней, обслуживание — 0 ₽

Оформить бизнес-карту

Поиск дополнительного капитала под операционные и стратегические нужды компании – важная задача, с которой сталкиваются руководители и собственники бизнеса. Средства, как правило, нужны для управления кассовым разрывом, гибкости в непредвиденных условиях, быстрого роста в конкурентной среде. Существует множество доступных источников финансирования бизнеса: от традиционных банковских кредитов до государственных субсидий и частных инвесторов.

Предпринимателю важно знать о каждом из них.

-

Виды финансирования бизнеса

- Финансирование из внутренних источников

- Финансирование из внешних источников

- Классические финансовые продукты для бизнеса

- Сравнение основных типов финансирования

- Альтернативные способы получения финансирования (актуально для малого бизнеса)

- Особенности финансирования на разных стадиях развития бизнеса

Нужны стабильность и развитие? Придётся искать дополнительные средства.

Оборотный капитал – это деньги, которые нужны компании для покрытия повседневных расходов и дальнейшего развития. Каждому предприятию важно иметь свободные средства, чтобы вовремя оплачивать счета, вкладывать в развитие текущего бизнеса и инвестировать в новые проекты.

Есть ряд причин, по которым бизнес страдает от нехватки оборотного капитала. Они могут быть связаны не только с некачественным менеджментом, неграмотным распределением средств и падением продаж, но и с особенностями бизнес-модели. Например, реализация услуг и товаров на условиях отсрочки платежа всегда ведёт к уменьшению оборотного капитала, независимо от качества управления. Также без дополнительных средств невозможно масштабирование или расширение сферы деятельности.

Виды финансирования бизнеса

Финансирование из внутренних источников

Чем меньше компания зависит от внешних ресурсов, тем больше свободы сохраняют собственники. По этой причине поиск источников финансирования должен начинаться с анализа внутренних возможностей бизнеса.

Собственные средства, которыми располагает компания:

- уставной капитал;

- прибыль от деятельности;

- прибыль от инвестирования свободных активов;

- амортизационные отчисления;

- средства от продажи имущества компании;

- планируемые доходы (дебиторская задолженность и пр.);

- дополнительные вложения от собственников.

Если этих средств недостаточно, необходимо пересмотреть процессы, чтобы определить области, в которых можно повысить эффективность и сократить накладные расходы для увеличения прибыли.

Финансирование из внешних источников

Когда внутренние ресурсы исчерпаны, предприятия обращаются к внешним источникам финансирования. К ним относятся:

- частные займы у юридических или физических лиц;

- деньги инвесторов, полученные в обмен на акции компании или долговые бумаги;

-

кредитные банковские продукты, такие как целевые кредиты, овердрафты и аккредитивы;

- факторинговые услуги для конвертации дебиторской задолженности в денежные средства;

- лизинговые соглашения для приобретения активов без права собственности;

- государственные льготы и субсидии;

- возмещения по страховке;

- поддержка от различных фондов;

- безвозмездная помощь от благотворительных организаций.

Классические финансовые продукты для бизнеса

Кредит – единовременное краткосрочное или долгосрочное финансирование в пределах установленной банком суммы под процент. Кредитные средства позволяют предприятиям решить свои задачи. Они могут быть использованы для оперативных нужд или как капитальное вложение. Кредит часто выдаётся под конкретную цель (деньги можно потратить только на определённые нужды) и под залог имущества компании.

Преимущества:

- финансирование на короткий или длительный срок;

- понятные и легко контролируемые условия возврата средств.

Недостатки:

- отсутствие гарантии в получении средств;

- сложность в получении кредита для молодых компаний;

- невыгодные условия кредитования при необходимости обойтись без залога и поручителей;

- долгое согласование на этапе рассмотрения заявки.

Кредитная линия – регулярное кредитование заёмщика в рамках согласованного банком лимита. Этот тип финансирования позволяет при необходимости получить деньги срочно, без повторного одобрения банка, и часто используется предприятиями для покрытия непредвиденных расходов.

Преимущества:

- скорое финансирование в рамках лимита;

- возможность быстро получить необходимую сумму на заранее известных условиях;

- начисление процентов только на используемые средства (не пользуешься деньгами – не платишь).

Недостатки:

- финансирование только в пределах одобренной суммы;

- банк может внезапно закрыть кредитную линию при малейшем нарушении условий кредитования;

- для открытия кредитной линии нужна хорошая кредитная история и деловая репутация.

Овердрафт – краткосрочное кредитование в рамках лимита, зависящего от оборота компании. Это гибкая форма финансирования, которая даёт предприятиям возможность постоянного доступа к дополнительным средствам.

Преимущества:

- свободный доступ к деньгам в рамках лимита;

- использование средств без залога и поручителей;

- начисление процентов только на используемые средства (не пользуешься деньгами – не платишь).

Недостатки:

- погашение задолженности нельзя отложить – деньги списываются автоматически при поступлении на счёт.

Лизинг – долгосрочная аренда оборудования, автомобилей и спецтехники. Лизингодатель выкупает имущество и передаёт его предприятию в аренду за определённую плату. По сути, лизинг – это кредит, но выраженный в товарной форме.

Преимущества:

- минимум документов при оформлении;

- гибкие условия платежей, которые обсуждаются индивидуально;

- часть платежа может идти на выкуп оборудования;

- экономия на возможности покупки б/у оборудования.

Недостатки:

- часто требуется оформление страховки;

- собственником имущества до момента выкупа остаётся лизингодатель;

- если лизингодатель обанкротится, есть риск потерять имущество.

Факторинг — финансовая услуга, которая позволяет предприятиям получить финансирование, уступив свою дебиторскую задолженность факторинговой компании.

Из всех классических финансовых инструментов только факторинг не снижает ликвидность компании.

Попробуйте факторинг и получите деньги сразу после поставки

Залог не требуется

На что тратить — решаете сами

Преимущества:

- минимум документов при оформлении;

- объёмы финансирования не ограничены и зависят только от суммы поставок;

- быстрые выплаты (при финансировании поставок в крупные торговые сети деньги можно получить в тот же день);

- не отображается на балансе компании, как кредитное обязательство;

- долг выплачивает дебитор, а не ваша компания;

- могут оказываться дополнительные услуги по управлению дебиторской задолженностью.

Недостатки:

- подходит только для компаний, которые имеют дебиторскую задолженность от покупателей;

- только безналичные расчеты.

Сравнение основных типов финансирования

| Кредитная линия | Овердрафт | Лизинг | Факторинг | |

|---|---|---|---|---|

| Сумма финансирования | Фиксированная | Зависит от оборота | Равна стоимости оборудования | Зависит от суммы поставок |

| Условия погашения | Ежемесячно определённый процент от суммы фактической задолженности | Автоматическое списание при поступлении денег на счёт | Частями по индивидуальному графику | Дебитор перечисляет деньги фактору по окончании срока отсрочки |

| Получение средств | Многократное. По запросу | Многократное. Мгновенное | Единоразовое. В товарной форме | Многократное. По запросу |

| Необходимое обеспечение | Часто требуется залог или поручительство | Залог не требуется, финансирование обеспечивается текущим оборотом по счёту | Залогом является объект лизинга | Залог не требуется, финансирование обеспечивается суммой дебиторской задолженности |

| От чего в первую очередь зависит решение | От кредитной истории и благонадёжности компании | От текущего оборота компании |

От благонадёжности компании и наличия страховки |

От финансового положения и благонадёжности дебитора |

Альтернативные способы получения финансирования (актуально для малого бизнеса)

- Бизнес-ангелы – тип инвесторов, которые предоставляют капитал начинающим предприятиям в обмен на долю в компании. Как правило, это опытные предприниматели, руководители предприятий или венчурные капиталисты, накопившие состояние и ищущие новые возможности для инвестиций.

- Венчурные фонды – разновидность инвестиционных фондов, которые вкладывают средства в стартапы в стратегических целях.

- Акселераторы – организации, которые помогают начинающим предпринимателям встать на ноги, давая информационную поддержку и доступ к инвесторам.

- Гранты – формат безвозвратной денежной поддержки от государства или частных компаний, на который могут рассчитывать предприниматели, запускающие инновационный или социально значимый проект.

- Субсидии – государственная поддержка в виде единоразовых выплат или налоговых льгот, призванные помочь бизнесу расти и добиваться успеха. Их можно использовать для снижения затрат на ведение бизнеса, инвестирования в исследования, разработку и создание рабочих мест. Финансирование предпринимательства в определённых отраслях помогает правительству стимулировать экономический рост и создавать более конкурентоспособную деловую среду.

- Краудфандинг – способ собрать деньги для запуска бизнеса, попросив людей, заинтересованных в вашем продукте, инвестировать небольшие суммы в обмен на будущий продукт или долю прибыли. Это также отличный способ для предпринимателей протестировать рынок и оценить интерес потребителей, прежде чем выделять ресурсы.

Особенности финансирования на разных стадиях развития бизнеса

| Стадия | Инструменты финансирования | ||

|---|---|---|---|

|

|

||

|

|

||

|

|

||

|

|

Из всех типов внешнего финансирования только факторинг может использоваться с момента привлечения первого покупателя ваших товаров или услуг и гарантировать стабильный поток денежных средств для закрытия кассового разрыва и стабилизации растущего бизнеса.

Если ваша бизнес-модель допускает использование факторинговых услуг, не упускайте этот шанс! Для небольшого бизнеса факторинг даёт возможность лучше контролировать поток входящих денежных средств.

Чтобы подать заявку на факторинг и узнать индивидуальные условия финансирования под залог дебиторской задолженности, потребуется только ИНН компании. Также есть онлайн-платформа СберФакторинг, которая доступна предпринимателям из всех регионов РФ – достаточно иметь квалифицированную электронную подпись.

Пожалуйста, оцените эту статью

Расскажите, что вам не понравилось в статье?

Налоговые льготы

Для IT-компаний до 2024 года включительно действует нулевая налоговая ставка. Чтобы ее получить, бизнес должен иметь:

- аккредитацию в Минцифры;

- штат из минимум семи сотрудников;

- долю доходов от передачи прав на разработанное ПО и выполнение работ по установке и сопровождению IT-программ не менее 90%.

Для турбизнеса нулевая ставка по НДС действует до июля 2027 года. Под нее попадают услуги по предоставлению мест в отелях и сдаче в аренду объектов туриндустрии, начавших действовать после 01.01.2022. Если гостиница еще не построена, отсчет пятилетнего срока начинается со дня ее сдачи в эксплуатацию.

Льготной ставкой могут пользоваться гостиницы, кемпинги, спортивные, развлекательные и конгресс-центры, горнолыжные курорты, яхт-клубы, аквапарки.

Снижение тарифов на страховые взносы

Для малого и среднего бизнеса к выплатам персонала выше МРОТ применяется ставка 15%, в пределах МРОТ — 30%. В 2023 году размер МРОТ составляет 16 242 ₽.

Для IT-компаний, резидентов территорий опережающего социально-экономического развития (ТОСЭР) и особой экономической зоны (ОЭЗ) в Калининграде в пределах единой базы для начисления страховых взносов действует ставка 7,6%, сверх лимита — 0%.

А организации, которые выплачивают вознаграждение членам экипажей судов, в 2023 году не обязаны платить страховые взносы по единому тарифу.

Отсрочки по налогам для мобилизованных предпринимателей

Правительство приняло постановление, по которому в течение срока мобилизации и до 28 числа третьего месяца после возвращения со службы ФНС не будет проверять и выносить решения о проведении налоговых проверок ИП и учредителей ООО.

Во время мобилизации предпринимателям не нужно платить налоги и предоставлять отчетность, за исключением деклараций по НДС.

Внести начисленные платежи можно будет равными долями в течение шести месяцев после окончания льготного периода, а сдать отчетность — до 25 числа третьего месяца, следующего за демобилизацией.

До последнего дня четвертого месяца после возвращения со службы отодвигается срок уведомления ФНС для самозанятых, которые утратили право применять льготный налоговый режим НПД, и предпринимателей, которые решили перейти на НПД.

Подробнее о мерах господдержки бизнеса в период мобилизации мы рассказывали в этой статье.

Параллельный импорт некоторых товаров

После февраля 2022 года из России ушли многие иностранные бренды, и для борьбы с дефицитом товаров появился параллельный импорт. От обычного он отличается тем, что производитель или правообладатель не дают согласия на ввоз товара в страну.

В список товаров для параллельного импорта входят одежда и обувь, некоторые марки автомобилей и запчасти к ним, электроника и бытовая техника, промышленное оборудование. Это дает многим предприятиям шанс не останавливать производство.

Список товаров, для которых разрешен параллельный импорт, можно посмотреть на сайте Минпромторга.

Промышленная ипотека

Кредит могут получить любые технологичные предприятия обрабатывающей промышленности, за исключением добывающих или продающих сырую нефть и газ, жидкое топливо, табачные изделия и алкоголь.

Деньги можно получить на:

- покупку производственного помещения или доли под его залог;

- строительство новой производственной площадки;

- модернизацию или капремонт производственных мощностей.

Максимум можно получить 500 млн ₽ на срок до семи лет под 3% годовых. Но если заемщик просрочит платеж по кредиту или не оплатит страховку, ставка повысится до 5%. Можно воспользоваться промышленной ипотекой для МСП от Ак Барс Банка.

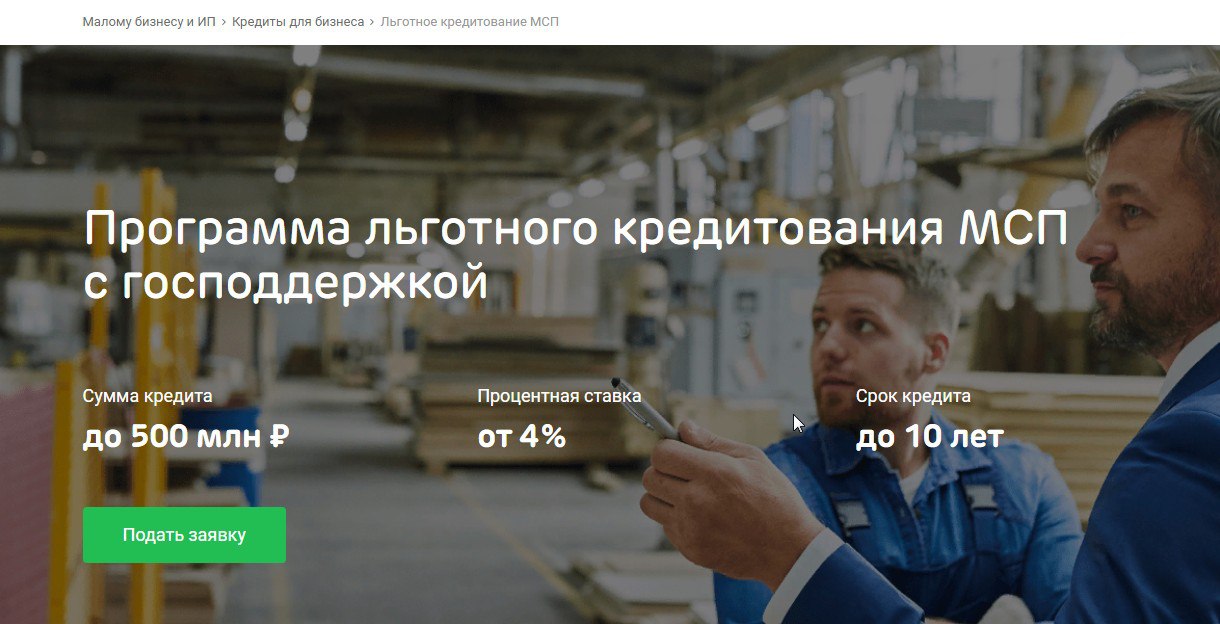

Льготные кредиты для МСП на развитие бизнеса

По программе стимулирования кредитования МСП малый бизнес может получить заем со сниженной ставкой от 2,5 до 4% на срок до десяти лет. Деньги можно потратить на покупку производственной площадки, ремонт помещения, закупку оборудования или запуск новой линии производства.

В первую очередь на кредит смогут претендовать компании, работающие в области логистики, переработки сельхозпродукции и отельного бизнеса.

В соответствии с программой ИП и организации могут получить кредит от трех млн ₽ до одного млрд ₽ на срок до трех лет для:

- реконструкции и модернизации основных средств;

- пополнения оборотных средств;

- рефинансирования прошлых займов;

- на иные цели – до 50 млн ₽;

Процентную ставку определяет банк, но для малого бизнеса она не должна превышать ключевую ставку ЦБ более чем на четыре п.п.. А для микропредприятий и самозанятых — более чем на 4,5 п.п. На 05.04.2023 ключевая ставка ЦБ составляла 7,5%.

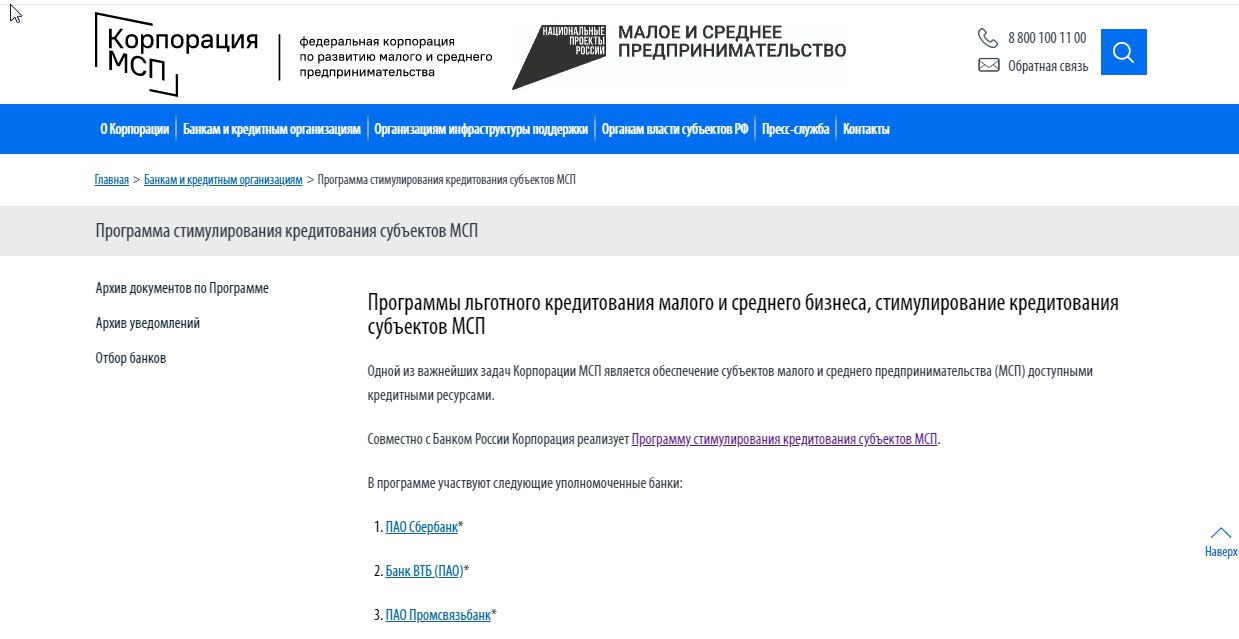

Полный список банков, участвующих в программах льготного кредитования, есть на сайте Корпорации МСП.

На сайте вы сможете подробно ознакомиться с условиями льготного кредитования МСП, кликнув на «Программу стимулирования»

От Ак Барс Банка бизнес может получить кредит до 500 млн ₽ со ставкой от 4% годовых на срок до десяти лет.

Для расчета процентной ставки, которая будет действовать в вашем конкретном случае, обратитесь за консультацией к специалисту банка

Субсидии за новых работников

Сколько можно получить. Государство выплатит работодателям, принявшим в штат безработных или беженцев из Украины, по три МРОТ: за одного сотрудника можно получить 48 726 ₽.

Также работодатель получит компенсацию страховых взносов с этой суммы за каждого трудоустроенного: вместе с субсидией выходит около 63 000 ₽. Эту сумму увеличат на районный коэффициент, если он применяется в регионе, где будет трудиться работник. Деньги придут тремя платежами, их можно тратить на любые нужды.

За каких работников можно получить субсидии:

- уволенные в 2023 году из-за ликвидации организации или сокращения штата;

- все безработные до 30 лет включительно;

- работники под риском увольнения из-за неполной занятости, простоя предприятия или отпуска за свой счет;

- беженцы из Украины, имеющие удостоверение беженца или свидетельство о предоставлении временного убежища в РФ.

Например, если организация наймет пять человек по объявлению, то ничего не получит от государства. А если наймет безработных с биржи труда, получит около 300 тыс. ₽ из бюджета.

Субсидию можно получить, только если на дату направления на трудоустройство у человека не было другой работы, статуса ИП или самозанятого, за исключением работников под риском увольнения и беженцев. Он должен устраиваться на полный рабочий день с зарплатой не ниже МРОТ.

Условия для получения субсидии:

- работодатель зарегистрирован на 01.01 2023, компания не банкротится и не ликвидируется;

- на момент обращения у работодателя нет долгов по зарплате и перед бюджетом, либо долг по налогам не превышает десять тысяч ₽;

- работодатель, сотрудники которого находятся под угрозой увольнения, и работодатель, принимающий их на работу, не являются дочерними или зависимыми друг от друга;

- в уставном капитале работодателя доля участия иностранных юрлиц из оффшорных зон не превышает 50%;

- руководитель и главный бухгалтер организации не дисквалифицированы.

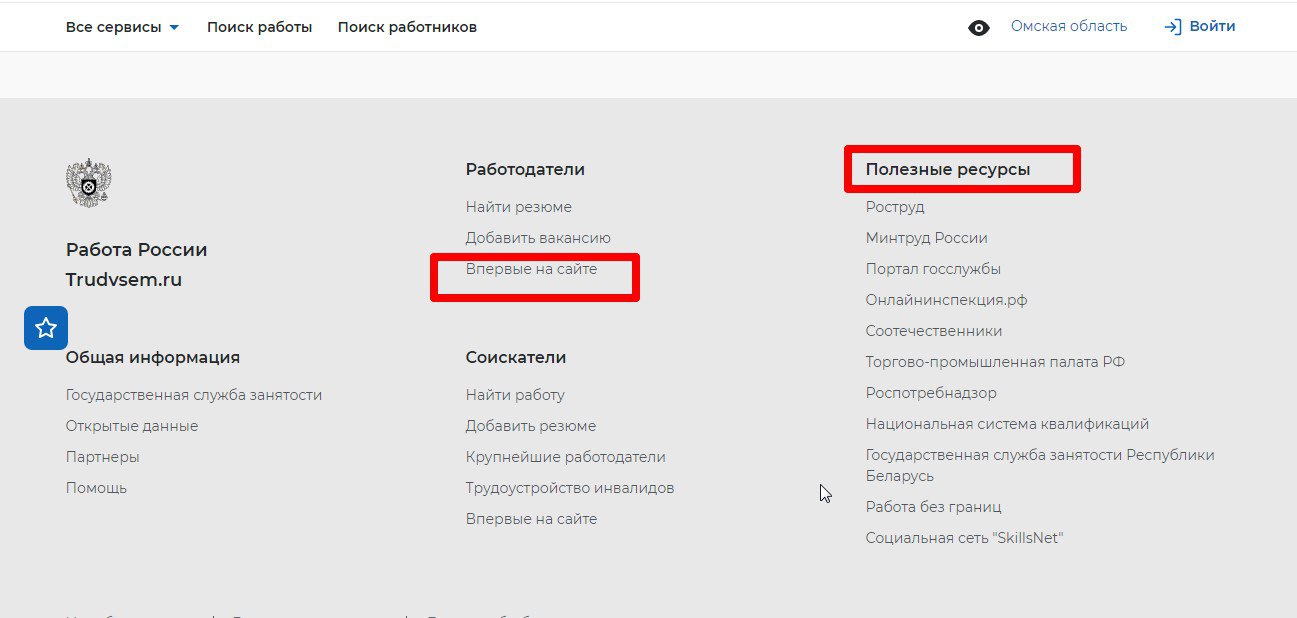

Как получить субсидию за наем безработных. Нужно отправить список вакансий в центр занятости. Это можно сделать через личный кабинет на сайте «Работа России». Центр занятости подберет кандидатов, а работодатель выберет из предложенного списка сотрудников и заключит с ними трудовые договоры.

На сайте «Работа России» в блоке «Полезные ресурсы» можно найти ссылки на сайты ведомств и контролирующих организаций

Центр занятости отправляет в Социальный фонд России списки трудоустроенных. Не раньше чем через месяц после трудоустройства и не позднее 15 декабря нужно отправить туда заявление на субсидию в электронном виде.

В течение десяти дней придет первая часть субсидии — около 21 тыс.₽ без учета районных коэффициентов. Через 102 и 192 дня фонд сам проверит, числится ли еще этот работник в штате. Если да, за него придет еще две выплаты по 21 тыс. ₽.

Для получения субсидии все новые сотрудники должны остаться в штате после первого, третьего и шестого месяца трудоустройства. Иначе деньги придется вернуть до 1 июня 2024. Причина увольнения значения не имеет: даже если человек уволился по собственному желанию, работодатель должен вернуть субсидию.

Гранты для начинающих предпринимателей

Это безвозмездная помощь в денежном или натуральном виде, например, предоставление оборудования или товаров.

Кто может рассчитывать на грант. Принять участие в конкурсе грантов могут организации и ИП. Для этого у владельцев малого бизнеса должна быть хорошая кредитная история и отсутствие налоговых задолженностей. Кроме того, предприниматель должен подтвердить возможность инвестировать в дело минимум 15% из собственных сбережений.

Получателю гранта должно быть не меньше 18 лет, а бизнес нужно вести только на территории России. Бизнес-проект должен решать общественную или экономическую проблему, например, в области науки или образования.

На грант могут рассчитывать начинающие предприниматели из категорий незащищенного населения: инвалиды, выпускники вузов, одинокие мамы, военные и т. д.

Подробную информацию о грантах и условиях их получения можно узнать в администрации региона, в центрах «Мой бизнес» или на портале «Мой бизнес».

Размеры грантов. От 200 до 500 тыс. ₽, в зависимости от региона. Как правило, деньги переводят несколькими платежами, в соответствии с этапами выполнения плана. Деньги можно потратить лишь на нужды бизнеса, а в финале придется отчитаться, на что они были потрачены.

Как получить грант. Заявку на получение гранта можно подать через Центр поддержки предпринимательства или через центр «Мой бизнес». Заявки отбирают на конкурсной основе.

Для подачи заявки понадобится бизнес-план проекта, учредительные документы, паспорт, лист записи ЕГРИП.

В заявке нужно подробно изложить цель проекта, оценить возможные риски, предоставить финансовые расчеты и сопроводительное письмо с обоснованием, почему именно ваша бизнес-идея заслуживает финансирования.

На сайте «Мой бизнес» можно получить консультацию по всем вопросам господдержки малого бизнеса в вашем регионе

Гранты для IT-компаний

В 2023 году на них могут претендовать:

- правообладатели продуктов из реестра отечественного ПО;

- компании, которые оказывают услуги в сфере информационно-коммуникационной техники;

- компании, которые участвуют в создании и доработке ПО, программно-аппаратных комплексов по программе Российского фонда развития информтехнологий.

Можно получить до 1 млн ₽ на продвижение IT-продукта: выделенными деньгами можно покрыть до 80% подтвержденных расходов на рекламу на аккредитованной площадке.

Кроме того, предусмотрены гранты в 20 — 50 млн ₽: их можно потратить на создание программного обеспечения, закупку оборудования и зарплату персонала в пределах 80% от общего бюджета проекта.

Мораторий на проверки бизнеса

На 2023 год отменены все плановые проверки бизнеса, а для IT-компаний — и на весь 2024. Также отменили ряд контрольных мероприятий, например, контрольные закупки.

Внеплановые проверки в 2023 году можно проводить только по серьезным основаниям, например, если есть риск вреда жизни и здоровью граждан, безопасности государства, аварий или ЧП, а также при выявлении нарушений на опасных производствах.

Надзорные органы по-прежнему будут проверять бизнес, который работает с опасными производственными объектами и сооружениями высокого и чрезвычайно высокого риска.

Если надзорный орган нарушил введенный запрет на проверки, предприниматель может пожаловаться на него через «Госуслуги». Жалоба рассматривается в течение рабочего дня. Если будет выявлено нарушение, контрольное мероприятие обязаны отменить.

На сайте «Госуслуг» есть схема, как подать жалобу на неправомерную проверку

Автоматическое продление лицензий

В 2023 году сроки действия разрешительных документов будут автоматически продлены на 12 месяцев. Это распространяется на лицензии, у которых истекает срок действия с 14 марта 2022 по 31 декабря 2023 года.

В первую очередь такое решение коснулось лицензий на радиовещание и телевидение, отдельных видов санитарно-эпидемиологических заключений, регистрации лекарств для ветеринарного применения, разрешения на выброс загрязняющих веществ в атмосферу.

Эта мера поддержки не распространяется на санитарно-эпидемиологические заключения организацию отдыха и оздоровления детей.

В 2023 году представители почти всех сфер бизнеса могут рассчитывать на льготы и выплаты, а начинающие предприниматели могут получить деньги на развитие своего дела.

Всю актуальную информацию о доступных грантах и условиях их получения можно узнать в ответственном региональном органе исполнительной власти, центрах «Мой бизнес» или на портале «Мой бизнес».

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Кому государство помогает в рамках указанного нацпроекта

-

самозанятым гражданам;

-

начинающим предпринимателям;

-

растущим субъектам МСП, нацеленным на дальнейшее развитие.

Механизм нацпроекта устроен так, чтобы каждый из перечисленных субъектов МСП смог бы получить меры поддержки и услуги, которые необходимы на определенной стадии развития его бизнеса.

Нацпроект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» развивается в настоящее время, о чем свидетельствует принятие нашими законодателями конкретных мер для его реализации, как за прошедшее время, так и в нынешнем 2023 году.

Предлагаем рассмотреть конкретные меры для поддержки МСП в рамках указанного нацпроекта, которые были приняты ранее, но продолжат действовать в 2023 году:

-

Продолжат работу созданные в субъектах Российской Федерации Центры «Мой бизнес», которые окажут и консультационную поддержку, и даже маркетинговые услуги, а также услуги по популяризации продукции, тренинги, обучение, семинары и пр.

Полная информация о деятельности Центров «Мой бизнес» – на портале «Мой бизнес» в разделе «Инфраструктура МСП».

-

Субъекты МСП могут воспользоваться заемными средствами по сниженным ставкам, а также в соответствии со статьей 7 закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» субъекты МСП могут обратиться в кредитную организацию для получения «кредитных каникул» (отсрочка по возврату кредита или уменьшение размера кредитных платежей в течение льготного периода).

При этом указанная мера поддержки распространяется на субъектов МСП, заключивших кредитный договор с кредитной организацией до 1 марта 2022 и осуществляющих деятельность в отраслях, определенных постановлением Правительства от 10.03. 2022 № 337 «Об утверждении перечня отраслей, в которых осуществляет деятельность заемщик, указанный в части 1 статьи 7 закона „О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа“ и о признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации».

-

Постановлением Правительства от 28.03. 2022 № 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами».

с 1 апреля 2022 года введен и продлен до апреля 2023 года мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей (за исключением должников, являющихся застройщиками многоквартирных домов и (или) иных объектов недвижимости, включенных в соответствии со статьей 23.1 закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» в единый реестр проблемных объектов на дату вступления в силу постановления).

-

Для того, чтобы снизить налоговую нагрузку на субъекты МСП, были приняты многочисленные меры в соответствии с законом от 26 марта 2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», в числе которых на 1 января 2022 была зафиксирована кадастровая стоимость недвижимого имущества, применяемая для исчисления налога на имущество организаций, налога на имущество физических лиц и земельного налога за 2023 год.

-

Продлены полномочия субъектов Российской Федерации по установлению «налоговых каникул» для новых ИП на УСН или ПСН еще на год по сравнению с ранее установленным сроком – теперь до 1 января 2025 года.

В 2022 – 2023 годах предоставлено право на заявительный порядок возмещения НДС без банковской гарантии всем организациям (кроме находящихся в процессе реорганизации, ликвидации или банкротства) в сумме, не превышающей сумму налогов и страховых взносов, уплаченную за предшествующий год.

-

В тестовом режиме в открытом доступе запущена цифровая платформа для субъектов МСП, разработанная АО «Корпорация «МСП» совместно с Минэкономразвития в рамках федерального проекта «Создание Цифровой платформы с механизмом адресного подбора и возможностью дистанционного получения мер поддержки и специальных сервисов субъектами малого и среднего предпринимательства и самозанятыми гражданами», предусмотренного паспортом Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Работа платформы направлена на получение наиболее востребованных для развития бизнеса государственных и коммерческих сервисов, услуг и мер поддержки.

Учитывая, что санкционное давление на Россию не прекращается, Правительством РФ реализуется комплекс мер, направленных на улучшение условий ведения предпринимательской деятельности в ситуации внешнего санкционного давления.

На мастер-классе по «Грантам и субсидиям» расскажем подробно о государственных мерах поддержки.

Новые меры для поддержки МСП в рамках указанного нацпроекта, которые начнут действовать в 2023 году.

1. Мораторий на плановые неналоговые проверки продлен до 31 декабря 2023 года.

Исключения: указанный мораторий не распространяется на внеплановые и налоговые проверки, например, если было выявлено нарушение законодательства.

2. Новые права участников соглашения о защите и поощрении капиталовложений (СЗПК).

Участники СЗПК при расчете налога на имущество смогут применить налоговый вычет в порядке и на условиях, которые предусмотрены ст. 382.1 НК с 1 января 2023 года.

От налога на имущество полностью освобождены следующие СМП:

-

объекты, налоговая база по которым определяется как их кадастровая стоимость (это только для юридических лиц);

-

для ИП – объекты торгово-офисного назначения, внесенные в перечень с учетом особенностей, предусмотренных пунктом 10 статьи 378.2 НК.

3. Перерасчет и новый учет некоторых видов налогов.

Например, если иностранный кредитор простил долг, то эти денежные средства можно не учитывать при расчете налога на прибыль.

4. Льготное кредитование для субъектов МСП.

В этой категории принято много мер, поэтому выделим основные и универсальные:

-

для предпринимателей, которых мобилизовали для участия в СВО, продлены кредитные каникулы на кредиты и займы, которые они получили до мобилизации.При этом обязательства таких предпринимателей будут приостановленыдо окончания прохождения военной службы.

Данной льготой могут воспользоваться все категории мобилизованных: от заключивших контракт до добровольцев, а также -на членов их семей.

-

Объединенная программа льготного кредитования для МСП в 2023 году. Субъекты МСП вправе получить кредиты под 2,5 и 4% на перестройку и развитие производства, для закупки оборудования, запуска новых производств.

-

Программа стимулирования кредитования субъектов МСП, в соответствии с которой субъекты МСП вправеполучить кредит в размере от 3 млн до 1 млрд рублей на срок до трех лет.

-

Льготный кредит «1764». Эта программа действовала и ранее. Ее продлили на 2023 год. Льготный кредит «1764» по ставке до 8,5% годовых выдается компаниям на приобретение, создание или пополнение ОС в сфере бытовых услуг, общепита, торговли, сельского хозяйства, обрабатывающего производства, строительства, транспортировки и хранения, утилизации отходов, производства и распределения электроэнергии, газа и воды, туризма, образования и здравоохранения.

5. Возмещение НДС без банковской гарантии или поручительства в размере, который не превышает сумму налогов и взносов за предыдущий год.

6. С 1 июля 2022 года блокировка счета ФНС возможна не менее, чем через две недели с момента направления ФНС поручения о списании недоимки в банк (см. письмо ФНС от 31.05.2022 № ЕД-26-8/10).

7. С 1 января 2023 года компании или ИП не будут штрафовать, если они подали уточненную налоговую декларацию с опозданием, но на едином налоговом счете есть деньги, чтобы оплатить налоги и пени (подп. 38 п. 10 ст. 1 закона от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

8. Неустойка начисляется с 31 дня просрочки

До конца 2023 года пени по налогам продолжат начислять по 1/300 ставки ЦБ за весь период. Ранее с 31 дня просрочки неустойку нужно было платить по 1/150 ставки ЦБ за день. Льготы действует только для юрлиц, на ИП изменения не распространяются.

9. Комиссия за использование СБП.

Минфин принял решение выделить в 2023 году 250 млн рублей на компенсацию расходов малому бизнесу на использование системы быстрых платежей.

Для возврата суммы комиссий компания или ИП должны быть в Едином реестре субъектов малого и среднего предпринимательства. Выплаты поступают ежемесячно на расчетный счет компании или ИП. При этом не нужно писать заявление на возврат или предоставлять отчетность.

10. Упрощенная выдача лицензий.

До 1 марта 2023 года продлен эксперимент по упрощенной выдаче лицензий и разрешений.

Более глубокие знания об особенностях и тонкостях работы с нацпроектами вы сможете получить, пройдя авторский мастер-класс для юристов и бухгалтеров нового поколения в Академии правовых и финансовых советников «Правовой советник по грантам».

Как заработать от 50 000 до 250 000 рублей на сопровождении бизнеса по получению грантов и субсидий

Разберетесь в видах грантовой поддержки от государства, узнаете с чего начать, чтобы зарабатывать на консультациях по грантам

Реклама: ИП Муравьева, ИНН: 782509312662, erid: LjN8K31Xo