Обзор компаний30 апреля 2021 в 11:004 993

Обзор показателей крупнейшего энергетического холдинга тепловой генерации

Рис. 1. Источник: сайт компании

Обзор рынка

ОГК-2

+33,79%

Купить онлайн

Рис. 2. Источник: данные Министерства энергетики РФ

Рис. 3. Источник: данные Министерства энергетики РФ

Обзор бизнеса

Рис. 4. Источник: сайт компании

Рис. 5. Источник: операционные данные ПАО «ОГК-2»

Рис. 6. Источник: операционные данные ПАО «ОГК-2»

Рис. 7. Источник: список аффилированных лиц ПАО «ОГК-2» на 31.12.2020 г.

Финансовые показатели (по МСФО)

Основные риски для миноритарных акционеров

Больше интересных материалов

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 17.10.22 вышел производственный отчёт за 3 квартал 2022 г. компании ОГК-2 (OGKB). Этот обзор посвящён разбору компании и этого отчёта.

Оригинал статьи выложен на Дзене.

Ещё больше полезных обзоров см в Телеграм.

О компании.

Оптовая генерирующая компания № 2 (ОГК-2) — российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Одна из крупнейших российских компаний тепловой генерации с установленной мощностью 16,5 ГВт. В 2021 году компания выработала 49,8 млрд кВтч электроэнергии. Это около 4,5 % от общероссийской выработки электроэнергии. Установленная тепловая мощность 2800 Гкал/час.

Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии. Основным рынком сбыта является оптовый рынок электрической энергии (мощности).

Всего у компании 12 электростанций. Они расположены в Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском и Дальневосточном федеральных округах.

ОГК-2 входит в «Газпром энергохолдинг», которому принадлежит контрольный пакет акций (более 80%). Сам «Газпром энергохолдинг» является 100% дочкой ПАО «Газпром».

Положение в отрасли.

Основными конкурентами ОГК-2 на рынке электроэнергии и мощности являются компании, владеющие крупными генерирующими мощностями на территории России.

Конкуренция в электроэнергетике ограничена ценовыми зонами, в которых расположены электростанции. Основными конкурентами ОГК-2 являются электростанции, расположенные в одной зоне и соседних регионах, связанных высоковольтными линиями.

Текущая цена акций.

Акции ОГК-2 ещё летом торговались на отметках выше 0,7 ₽, что было на 10% выше, чем в конце прошлого года. Т.е. на них не сильно повлияли начала СВО, санкции и т.п. Но после выплаты дивидендов 0,096 ₽ (14% доходности) опустились уже ниже уровня 0,5 ₽. Что является средним уровнем за последние 10 лет. Что происходит в компании, стоит ли еще покупать акции компании? Давайте разбираться.

Производственные результаты.

ОГК-2 приостановила публикацию финансовой отчётности со 2 квартала 2022 года. И в третьем квартале ограничилась лишь производственными результатами.

Итак, видим, что за 9 месяцев компания выработала:

- 35,8 млрд кВтч (-4% г/г) электроэнергии. Снижение объясняется оптимизацией работы неэффективного оборудования.

- 3,47 млн Гкал (-6% г/г) тепловой энергии. Снижение объясняется повышенной температурой воздуха.

Как видим, данных компания предоставила, мягко говоря, немного. Давайте разбираться, насколько критичны эти небольшие снижения для бизнеса компании.

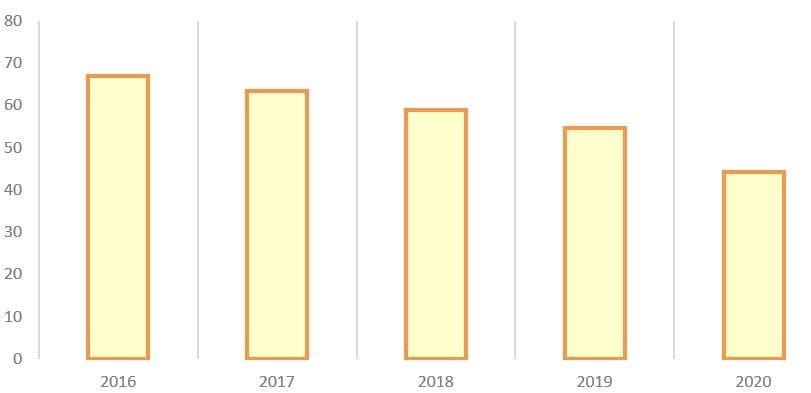

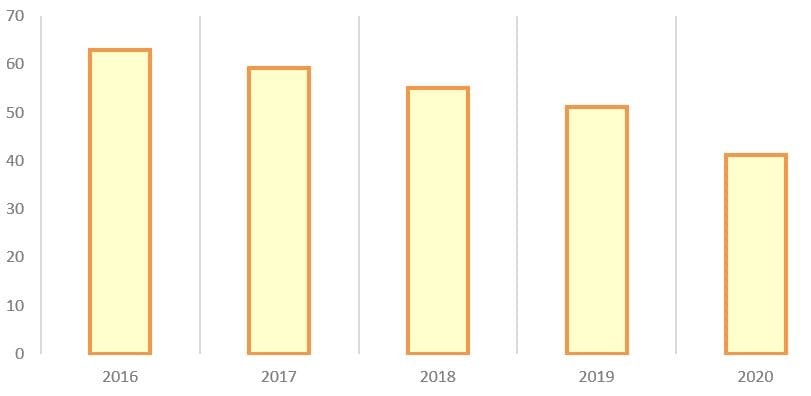

Производственные результаты. Динамика по годам.

Для начала отметим, что выработка электроэнергии уже снижается более десяти лет. Основной причиной является стратегия компании по снижению выработки неэффективным оборудованием.

Примерно аналогичная картина и с отпуском тепловой энергии.

Выручка и прибыль. Динамика по годам.

Но что интересно, снижение выработки электроэнергии и тепловой энергии не сильно влияет на выручку, которая даже имеет небольшую тенденцию к росту. Почему так происходит, поймём чуть позже.

Показатель EBITDA, который очень важен при определении долговой нагрузки и для сравнения с другими компаниями, также не смотря на производственные результаты, показывает даже более выраженную растущую динамику.

Чистая прибыль также растёт год от года. За исключением 2021 года, когда компания отразила в отчетности расходы от обесценения основных средств в размере 18,7 млрд руб. Если бы не эти бумажные расходы, то чистая прибыль составила бы 23,1 млрд.

Структура выручки.

Т.е. как мы видели выше, в ОГК-2 сложилась удивительная картина, основные производственные показатели падают, а финансовые результаты наоборот растут.

Для того, чтобы понять в чём тут дело, нужно посмотреть на структуру выручки. Как видим, на тепловую энергию приходится 3% от выручки, на электроэнергию 50%, и на мощность 44% от выручки. Причём если посмотреть на тарифы, то средняя цена на новую мощность 1,15 млн ₽/Мвт в месяц, что в 8 раз выше, чем цена на старую.

Мощности и программы ДПМ.

Для обеспечения надежной и бесперебойной поставки электрической энергии, кроме фактической оплаты использованной электроэнергии, оптовый покупатель обязан приобретать генерирующие мощности.

Одна из форм приобретения мощности — это ДПМ (Договор о предоставлении мощности). Если упростить, то ДПМ – это правительственная программа, созданная для увеличения мощности генерации. Была запущена в 2010 году. Согласно ДПМ, введенные в рамках программы новые мощности оплачиваются по повышенным тарифам в течение 10 лет для ДПМ ТЭС и 20 лет для ДПМ ГЭС, обеспечивая гарантированную окупаемость инвестиций и эксплуатационных расходов.

В итоге, ОГК-2 стала одним из бенефициаров этой программы. И для того, чтобы гарантированно окупить инвестиции по ДПМ, по модернизированным электростанциям действуют повышенные тарифы.

В 2019 году ОГК-2 завершила масштабную инвестиционную программу. На 2021 пришёлся пик повышенных платежей по ДПМ. Следующие года будут немного хуже. А начиная с 2025г (когда новых мощностей выпадет на 2,19 ГВт), эффект от ДПМ будет минимальным (0,18 ГВт вместо 2,37 ГВт в 2022 году).

Но в 2019 году стартовала ДПМ-2 (или по-другому КОММод), основное отличие которой от первой, — это замена (модернизация) старого оборудования, а не строительство новых объектов. ОГК-2 участвует и в этой программе, в частности, к 2021 году, конкурсный отбор прошло устаревшее оборудования уже на 1,5 ГВт (9% от всех мощностей компании). По новой программе, до 2027 года планируется модернизация генерирующих мощностей на Киришской ГРЭС, Сургутской ГРЭС и Новочеркасской ГРЭС.

Более-менее заметный эффект от ДПМ-2 для ОГК-2 появится в 2025 г. Он немного сгладит выпадающий доход от ДПМ. Но этот доход будет в разы ниже, чем от программы ДПМ-1, т.к. одно дело строить новые объекты, а другое – модернизировать старые мощности.

Ведь цена на мощность ДПМ напрямую зависит от размера капитальных затрат, а также индексируется в соответствии со ставками доходности ОФЗ.

Я не нашёл данных по расчётным капитальным затратам ОГК-2 по ДПМ-2 (есть только некоторые данные до 2025), но очевидно, что кап затраты должны быть значительно меньше, чем по ДПМ-1. Поэтому на графике представлен ориентировочный расчёт выплат по ДПМ и ДПМ-2. Он иллюстрирует, что теоретически, проблемы должны начаться с 2025 года.

Операционные расходы.

Не удивительно, что у генерирующих компаний довольно высокие операционные расходы. И только за первый квартал у ОГК-2 они превысили 30,6 млрд (рост на 11% г/г). Т.е. за год они должны быть в районе 120 млрд. В обычные годы операционные расходы превышают 85% от выручки. Поэтому чистая рентабельность ОГК-2 низкая, около 3%.

Топливо.

60% от всех расходов приходится на топливо, из которого компания и генерирует энергию.

Основным сырьём является газ и уголь. Но компания стремится минимизировать затраты на топливо, доля угля постоянно снижается.

Интересно, что в 2021 году расходы на топливо выросли на огромные 15 млрд (+ 28% г/г). Компания объясняет это перераспределением загрузки генерирующего оборудования между станциями, увеличением выработки электроэнергии и ценами на топливо. К слову, в 2021 году цены на газ для ОГК-2 выросли на 11%, а на уголь на 19%.

Также как мы видели выше, расходы на топливо в 1 квартале 2022 г. ещё выше, чем в 2021. Таким образом, расходы на топливо – это еще один ключевой фактор, влияющий на итоговую чистую прибыль, и как следствие на дивиденды.

Долговая нагрузка.

Т.к. ОГК-2 не стала публиковать финансовую отчётность, то возьмём информацию из отчета за 1 квартал 2022 года.

На 31.03.22 у компании были кредиты и займы на 36,5 млрд ₽.

Свободных денежных средств на счетах было только 59 млн, зато компания выдала краткосрочные займы на 25,2 млрд ₽.

С учётом этих займов, чистый долг компании 11 млрд. ND/EBITDA = 0,28. Т.е. финансовое положение хорошее.

Дивиденды.

Новая дивидендная политика, принятая осенью 2022 года, предусматривает уровень дивидендных выплат не менее 50% от Скорректированной чистой прибыли Общества (по МСФО или РСБУ). При этом компания признаёт «дивиденды в качестве одного из ключевых показателей инвестиционной привлекательности Общества».

С 2014 года компания регулярно платила дивиденды. Размер выплат постоянно рос. В июле 2022 года были выплачены дивиденды по итогам 2021 года в размере 0,0965 руб (20% к текущей цене акции). Дивидендные выплаты составили 50% от чистой прибыли по РСБУ (и 240% от ЧП по МСФО).

В целом бизнес довольно стабильный. Но чистая прибыль за 2022 год должна быть несколько меньше, чем за 2021. Т.к. уменьшатся поступления по ДПМ, а также цена на ресурсы в этом году пока в среднем повыше. Поэтому дивиденды должны быть немного ниже. На текущий момент мой прогноз по дивидендам 0,07 ₽, или около 15% к текущим ценам акций.

Что будет с 2025 года?

Как мы отмечали выше, от продажи мощности компания получила в 2021 году 63 млрд из 141 млрд общей выручки. И начиная с 2022 года доходы от ДПМ будут снижаться. Частично, падение ДПМ выручки будет компенсировано ростом тарифов КОМ (конкурентный отбор мощности).

Максимальные тарифы в рамках КОМ составляют 0,265 млн ₽ в месяц (во второй ценовой зоне). А по ДПМ у ОГК-2, сейчас в среднем выходит 1,15 млн ₽ в месяц. Поэтому в 2025 году, выручка должна снизиться как минимум на 23 млрд (2190 МВт * (1,15млн ₽/МВт в мес — 0, 265 ₽млн/МВт в мес)*12 мес ). Но плюс добавятся платежи по ДПМ-2, но это не более 2 млрд.

И если операционные расходы сильно не сократятся (по большей части, имеются в виду расходы на топливо), то это всё сильно надавит на прибыльность компании. Если не считать бумажные списания, то чистая прибыль в 2021 году по МСФО составила 18,7+4,4=23 млрд. Поэтому скорее всего, если ничего кардинально не изменится, то в 2025 году, она упадёт в разы и будет в основном зависеть от цен на топливо.

Тарифы.

Очевидно, что тарифы — это ключевой фактор, от которого зависит прибыль любой генерирующей компании.

Недавно вышла новость о том, что регуляторы обсуждают повышение ценовых параметров на мощность, чтобы не допустить обвала выручки энергетиков. Возможный рост тарифов на электроэнергию и на мощность – это безусловно позитив для ОГК-2.

Выводы.

ОГК-2 – это представитель защитного сектора электрогенерации. Возможные санкции компании, по сути, не страшны, и могут отразиться на ней только косвенно, через снижение спроса на электроэнергию со стороны промышленности.

Производственные показатели стагнируют уже более десяти лет. Правда, в основном это объясняется оптимизацией работы неэффективного оборудования. Финансовые показатели при этом растут.

Но конечно, большая часть прибыли зависит от высоких выплат по программе ДПМ. Пик по ним был пройден в 2021 году. И начиная с текущего года должно начаться снижения финансовых результатов. Но катастрофически прибыль снизится, начиная с 2025 г. А в 2027 г. добавятся небольшие дополнительные платежи с ДПМ-2, но они не сильно изменят ситуацию.

Компания последние годы платит стабильные и достаточно высокие дивиденды. Вот и за 2022 год, если не случится каких-то форс-мажоров, то ожидаются выплаты в районе 15% к текущей цене акции. Да, и в последующие годы, вплоть до 2025 можно рассчитывать на аналогичные выплаты. А вот что будет с дивидендами после 2025 года, пока не понятно. Если не будет придумано ничего нового (рост тарифов, новые ДПМ и тп), то будущие дивиденды могут упасть раз в 5 от текущих значений.

Учитывая реальные риски резкого снижения прибыли и дивидендов начиная с 2025 года, становится понято, почему акции ОГК-2 сейчас стоят относительно недорого.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, — это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

————————————————————

Давайте инвестировать вместе! Ставьте лайки и присоединяйтесь:

- Телеграм: https://t.me/Investovization_official

- YouTube: https://www.youtube.com/c/Инвестовизация

- Дзен: https://dzen.ru/investovization

- 15 Июля 2022

Даты изменения прогноза:3

ПАО «ОГК-2» — теплоэнергетическая компания России. Основными видами деятельности «Второй генерирующей компании оптового рынка электроэнергии» являются производство и продажа электрической и тепловой энергии.

У компании 12 электростанций по всей России общей установленной электрической мощностью 16 497 МВт и тепловой мощностью 2 787,7 Гкал/ч.

|

Электростанция |

Регион |

Установленная мощность, МВт |

Установленная тепловая мощность, Гкал/ч |

|---|---|---|---|

|

Сургутская ГРЭС-1 |

Тюменская область |

3 333 |

903 |

|

Рязанская ГРЭС |

Рязанская область |

3 024 |

212,5 |

|

Киришская ГРЭС |

Ленинградская область |

2 555 |

1 070 |

|

Ставропольская ГРЭС |

Ставропольский край |

2 423 |

145 |

|

Новочеркасская ГРЭС |

Ростовская область |

2 258 |

60 |

|

Троицкая ГРЭС |

Челябинская область |

836 |

210 |

|

Серовская ГРЭС |

Свердловская область |

451 |

— |

|

Череповецкая ГРЭС |

Вологодская область |

450 |

— |

|

Псковская ГРЭС |

Псковская область |

440 |

116,8 |

|

Адлерская ТЭС |

Краснодарский край |

367 |

70,4 |

|

Грозненская ТЭС |

Чеченская Республика |

360 |

— |

|

Свободненская ТЭС |

Амурская область |

160 |

434 Гкал/ч |

География расположения электростанций представлена на картинке:

Источник: https://www.ogk2.ru/rus/branch/

Источник: https://www.ogk2.ru/rus/branch/

20 апреля 2021 года была введена в эксплуатацию Свободненская ТЭС электрической мощностью 160 МВт и тепловой мощностью 434 Гкал/ч.

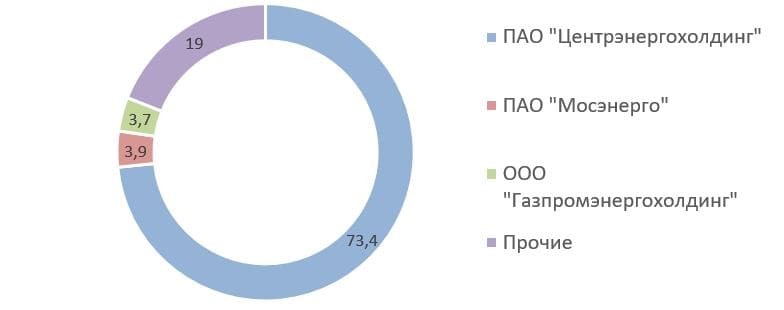

Структура акционерного капитала

Основным владельцем ПАО «ОГК-2» является компания «Газпром энергохолдинг», которая полностью принадлежит ПАО «Газпром». Через дочернюю компанию ПАО «Центрэнергохолдинг», которая владеет 73,42% акций ОГК-2 и непосредственном прямом участии в размере 7,54%, «Газпром энергохолдинг» владеет долей в размере 80,96%.

В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ТГК-1» и ПАО «МОЭК».

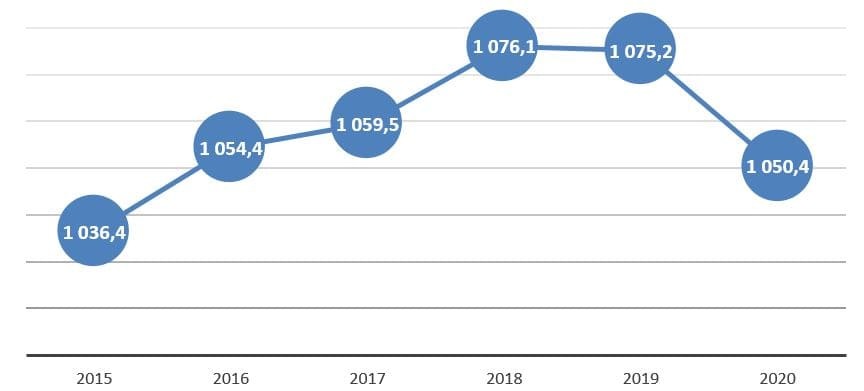

Производственные показатели

Выработка электроэнергии

Производство электроэнергии имеет тенденцию к снижению. Основной причиной является стратегия компании по снижению выработки неэффективным оборудованием.

В 2021 году повышенный спрос на ОРЭМ (оптовый рынок электроэнергии и мощности) привел к росту производства электроэнергии на 10,5%.

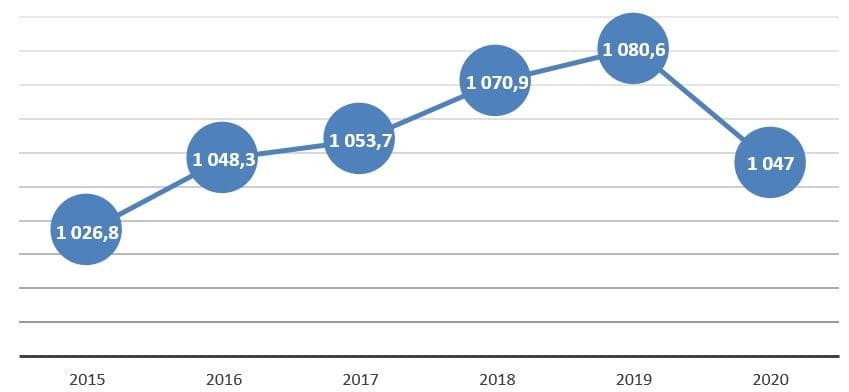

Полезный отпуск теплоэнергии

На падение производства электроэнергии и тепла в 2020 году оказала влияние продажа Красноярской ГРЭС с установленной электрической мощностью 1260 МВт и тепловой — 976 Гкал/ч. Доля Красноярской ГРЭС в общей выработке электроэнергии в 2019 году составляла 7%, а в тепловой — 15%. Стоимость сделки составила 10 млрд рублей.

Падения отпуска тепла на 9,39% в 2021 году, который вызвала более высокая температура в отопительный сезон в регионах деятельности компании.

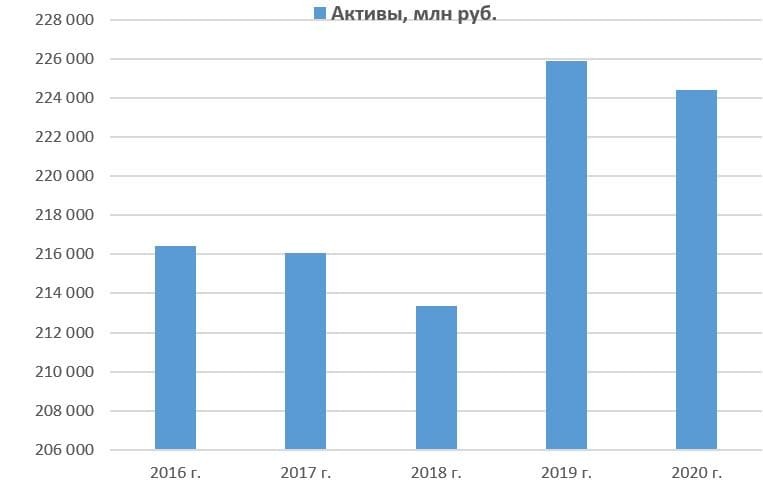

Финансовые показатели

Рассмотрим динамику финансовых показателей компании:

Динамика выручки в млн руб.

Динамика выручки в условиях падения производственных показателей во многом обусловлена ростом цен на электроэнергию, тпеловую энергию и мощность.

В 2021 году за счет роста цен выручка увеличилась на 17,31% до 141,57 млрд руб.

Структура выручки

В структуре выручки видно все большее преобладание доли от продажи мощности, благодаря вводу новых объектов по инвестиционной программе ДПМ (договоров предоставления мощности) и росту цен.

В 2021 году 50% выручки приходится на продажи электроэнергии. 45% составляют доходы от продажи мощности и всего 3,3% — доходы от продажи тепла.

В дальнейшем сохраняются перспективы роста продажи мощности за счет ввода новых объектов ДПМ и модернизации старого оборудования. При выборе оборудования отдается приоритет высокоэффективным технологиям парогазового цикла и современным технологиями сжигания угля. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

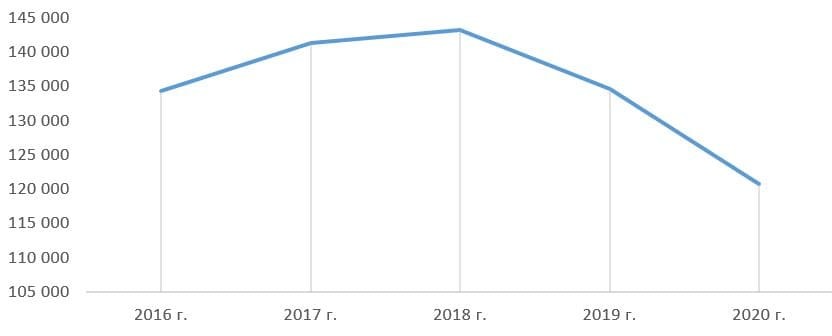

Динамика чистой прибыли в млн руб.

Несмотря на рост выручки и операционных показателей компании, в 2021 году чистая прибыль сократилась на 66,57%, до 4,44 млрд руб. Основной вклад в столь существенное падение чистой прибыли внесло признание убытка от обесценения основных средств в размере 18,7 млрд руб.

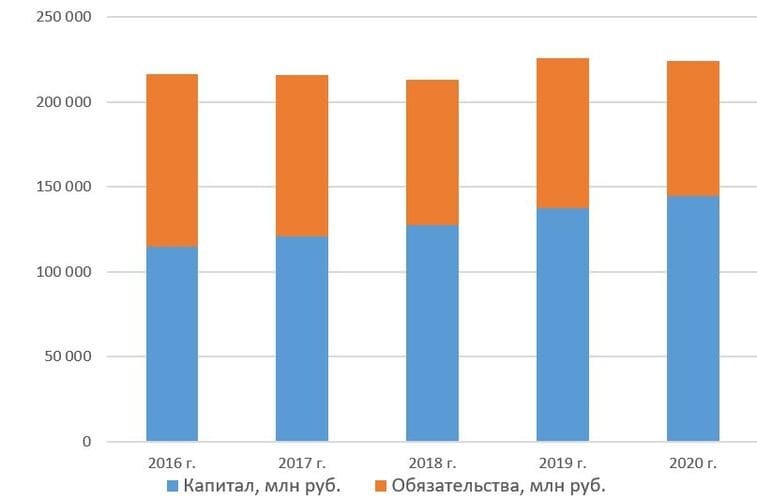

Долговая нагрузка

ОГК-2 не испытывает проблем с долговой нагрузкой. Показатель Чистый долг/EBITDA составляет 0,92 и имеет тенденцию к снижению, как за счет роста EBITDA, так и за счет постепенного снижения заемных средств.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,16. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует ОГК-2 как финансово устойчивую компанию.

Дивиденды

|

Дивидендный период |

Размер дивидендов на одну акцию, руб. |

Чистая прибыль, млн руб. |

Доля дивидендов в чистой прибыли, % |

|---|---|---|---|

|

2021 г. |

0.0966 |

4 435 |

240,44% |

|

2020 г. |

0.06 |

13 265 |

49,99% |

|

2019 г. |

0.0544 |

12 025 |

50.00% |

|

2018 г. |

0.0368 |

8 305 |

48.92% |

|

2017 г. |

0.0163 |

7 201 |

25.03% |

|

2016 г. |

0.0083 |

3 053 |

29.86% |

ПАО «ОГК-2» стабильно платит дивиденды и декларировало намерение продолжить придерживаться дивидендных выплат в размере 50% чистой прибыли, согласно уровню установленных выплат материнской компании «Газпром энергохолдинг».

На данный момент дивидендная политика компаний, входящих в структуру «Газпром энергохолдинг», подразумевает выплату дивидендов в размере 50% от большей чистой прибыли по МСФО или РСБУ.

Так по итогам 2021 года на дивиденды отправилось 50% от чистой прибыли по РСБУ, которая составила 21 327 млн руб. Всего были выплачены дивиденды в размере 0,0966 руб. на акцию, что подразумевало дивидендную доходность на уровне 13,4% к цене закрытия 5 июля 2022 года.

Фундаментальный анализ

Затратный подход

Исходя из стоимости чистых активов 150 020 млн рублей стоимость акции «ОГК-2» согласно затратному подходу составляет 1,4144 руб.

Затратный подход позволяет оценить стоимость компании, если бы она продавалась прямо сейчас. ПАО «ОГК-2» стабильно показывает неплохие финансовые результаты, поэтому ликвидация компании в ближайшее время маловероятна, следовательно, этот метод оценки не совсем репрезентативен и будет иметь небольшой вес в итоговой оценке.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Сравнительный анализ

|

«Интер РАО» |

«РусГидро» |

«Юнипро» |

«Мосэнерго» |

«ОГК-2» |

«ТГК-1» |

«Энел Россия» |

Среднее |

|

|

Цена, руб. |

3,29 |

0,742 |

2,612 |

2,098 |

0,635 |

0,009938 |

0,449 |

|

|

Кол-во акций, млн шт. |

104 400 |

439 289 |

63 049 |

39 749 |

110 441 |

3 854 341 |

35 372 |

|

|

Капитализация, млн руб. |

343 476 |

325 952 |

164 683 |

83 394 |

70 130 |

38 304 |

15 868 |

|

|

Выручка, млн руб. |

1 124 514* |

406 033 |

88 129 |

225 158 |

141 574 |

102 280 |

48 249 |

|

|

Прибыль, млн руб. |

96 874* |

42 078 |

8 233 |

2 894 |

4 435 |

7 114 |

2 580 |

|

|

EBITDA, млн руб. |

155 100* |

122 187 |

30 134 |

26 679 |

39 543 |

21 171 |

7 854 |

|

|

BV, млн руб. |

678 839 |

629 353 |

108 653 |

315 964 |

142 796 |

145 183 |

42 898 |

|

|

EV, млн руб. |

231 754 |

437 095 |

167 836 |

90 836 |

106 608 |

42 052 |

41 824 |

|

|

Установленная мощность, МВт |

30 725 |

38 157 |

11 245 |

12 800 |

16 500 |

6 900 |

5 740 |

|

|

P/S |

0,31 |

0,80 |

1,87 |

0,37 |

0,50 |

0,37 |

0,33 |

0,65 |

|

P/E |

3,55 |

7,75 |

20,00 |

28,82 |

15,81 |

5,38 |

6,15 |

14,71 |

|

P/BV |

0,51 |

0,52 |

1,52 |

0,26 |

0,49 |

0,26 |

0,37 |

0,56 |

|

EV/S |

0,21 |

1,08 |

1,90 |

0,40 |

0,75 |

0,41 |

0,87 |

0,80 |

|

EV/EBITDA |

1,49 |

3,58 |

5,57 |

3,40 |

2,70 |

1,99 |

5,33 |

3,44 |

|

Net debt/EBITDA |

-0,72 |

0,91 |

0,10 |

0,28 |

0,92 |

0,18 |

3,30 |

0,71 |

|

P/Установленная мощность |

11,18 |

8,54 |

14,65 |

6,52 |

4,25 |

5,55 |

2,76 |

7,64 |

|

EPS |

0,9279 |

0,0958 |

0,1306 |

0,0728 |

0,0402 |

0,0018 |

0,0729 |

0,1917 |

|

ROE |

14,27% |

6,69% |

7,58% |

0,92% |

3,11% |

4,90% |

6,01% |

6,21% |

|

ROA |

10,25% |

4,52% |

6,46% |

0,76% |

2,22% |

3,65% |

2,82% |

4,38% |

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Компания «ОГК-2» осуществляет аналогичную деятельность с другими компании в отрасли электроэнергетики в секторе генерации и имеет схожие финансовые показатели.

Расчетная справедливая стоимость акции ПАО «ОГК-2» по сравнительному анализу составляет 0,6372 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Доходный подход

ПАО «ОГК-2» способно генерировать положительный денежный поток. Большое влияние на результат дисконтированного потока оказывают значительные капитальные затраты, но до 2025 года компания не планирует существенных капитальных вложений и они буду находиться на довольно низком уровне, что положительно сказывается на итоговом значении денежного потока. ПАО «ОГК-2» имеет достаточно стабильную прогнозную чистую прибыль и до 2025 года планирует продолжать получать повышенную плату за мощность в рамках программы ДПМ. Однако после 2025 года стоит ожидать резкое снижение доходов от продажи мощности, которое окажет негативное влияние на чистую прибыль компании.

Расчетная справедливая стоимость акции ПАО «ОГК-2» согласно доходному подходу составляет 0,8885 руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

|

Оценка, руб. |

Доля |

|

|---|---|---|

|

Затратный подход |

1.4144 |

0.05 |

|

Сравнительный анализ |

0.6372 |

0.475 |

|

Доходный подход |

0.8885 |

0.475 |

|

Итого |

0.7954 |

1 |

В итоге справедливая стоимость ОГК-2 по фундаментальному анализу составляет 0,7954 руб. за акцию.

Электростанции компании расположены в разных регионах России, что позволяет снизить риски от неблагоприятных погодных условий в конкретном регионе.

Около 95% всех доходов приходится на продажи электроэнергии и мощности.

До 2025 года ожидается рост чистой прибыли за счет роста цен на электроэнергию и получения повышенной платы за мощность в рамках ДПМ, но после последует заметное снижение по мере окончания программы. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

Также компания ОГК-2 стабильно направляет на выплату дивидендов 50% от большей чистой прибыли по МСФО или РСБУ и имеют неплохую дивидендную доходность. По итогам 2021 года див. доходность составила более 13%.

Даты изменения прогноза:3

Текущая цена: 0.7149₽

Целевая цена: 0.7954₽

Потенциал:11.26%

Резюме:Держать

Данная информация не является индивидуальной инвестиционной рекомендацией

Теги: ogkb

ПАО «Вторая генерирующая компания оптового рынка электроэнергии»

ПАО «ОГК-2» — крупнейший энергетический холдинг тепловой генерации, контролирующий 12 электростанций в разных регионах России. Является дочерним предприятием ПАО «Газпром».

Юридический адрес: Ставропольский край, Изобильненский р-н, п. Солнечнодольск

Справка о компании

«Вторая генерирующая компания оптового рынка электроэнергии» — крупнейшая в России компания тепловой генерации с установленной мощностью в 16,3 ГВт. Организация занимается выработкой и реализацией электрической и тепловой энергии на оптовый и розничный рынки России.

Сейчас в штате ОГК-2 трудятся более 7 тыс. сотрудников в 12 регионов РФ. Компания контролирует и эксплуатирует 12 электростанций — Ставропольскую ГРЭС, Троицкую ГРЭС, Серовскую ГРЭС, Адлерскую ТЭС, Свободненскую ТЭС, Сургутскую ГРЭС-1, Рязанскую ГРЭС, Череповецкую ГРЭС, Грозненскую ГРЭС, Псковскую ГРЭС, Новочеркасскую ГРЭС и Киришскую ГРЭС. «ОГК-2» является дочерним предприятием ПАО «Газпром».

По итогам прошлого года компания и ее филиалы выработали порядка 48,5 млрд кВтч, а отпуск теплоэнергии составил около 5,1 млн Гкал.

Штаб-квартиры компании располагается в Санкт-Петербург, но официально зарегистрирована она в пгт Солнечнодольске в Ставропольском крае.

ПАО «ОГК-2» много лет подряд является ведущей компанией Северо-Кавказского федерального округа по объему выручки. Например, в рейтинге 100 крупнейших компаний СКФО по объему реализованной продукции компания неизменно занимает первое место.

История компании

Энергетическая компания была основана в 2005 году. В ее состав были включены пять ГРЭС – Псковская, Серовская, Ставропольская, Сургутская, Троицкая. Решение об этом было принято в правительстве России.

В 2008 году в структуре компании произошли изменения – к ОАО «ОГК-2» было присоединено ОАО «ОГК-2 Холдинг» в рамках реорганизации холдинга РАО «ЕЭС России». В 2011 году к компании было присоединено ОАО «ОГК-6». Таким образом, была завершена многолетняя реорганизация компании. Ее результатом стало создание крупнейшей в России тепловой генерирующей компании из 11 филиалов с установленной мощностью почти 18 ГВт.

В 2012 году на базе Киришской ГРЭС был введен в строй самый мощный парогазовый энергоблок в России – ПГУ-800. В торжественных мероприятиях тогда приняли участие президент России Владимир Путин и председатель правления «Газпрома» Алексей Миллер.

Через год была построена Адлерская ТЭС, которая была включена в состав ОГК-2. Она была построена к Зимним Олимпийским играм в Сочи.

В 2015 году произошла смена организационно-правовой формы компании – с ОАО на ПАО.

С 2015 по 2018 годы были введены в эксплуатацию энергоблоки на Серовской, Новочеркасской и Троицкой ГРЭС, а также на Грозненской ТЭС.

В начале 2019 года в структуре ОГК-2 появился еще один филиал — Свободненская ТЭС. В том же году на Грозненской ТЭС заработал еще один энергоблок. Тем самым установленная тепловая мощность ОГК-2 увеличилась до 16,3 ГВт.

Финансовые показатели

По итогам 2021 года выручка ПАО «ОГК-2» выросла до 141,1 млрд рублей, хотя годом ранее этот показатель был равен 120,2 млрд рублей. Чистая прибыль оказалась на уровне 21,3 млрд рублей, что на 10 млрд рублей больше, чем было получено в 2020 году. Такие данные опубликованы в ИАС Seldon.Basis.

From Wikipedia, the free encyclopedia

|

|

This article needs to be updated. Please help update this article to reflect recent events or newly available information. (April 2013) |

|

Native name |

OAO Оптовая генерирующая компания № 2 |

|---|---|

|

Romanized name |

OAO Optovaya Generiruyushchaya Kompaniya 2 |

| Type | Public (OAO) |

|

Traded as |

MCX: OGKB |

| Industry | Electricity |

| Predecessor | RAO UES |

| Founded | 2005 |

| Headquarters |

Solnechnodolsk , Russia |

|

Key people |

Stanislav V. Neveynitsyn (CEO) |

| Products | Power and heat |

| Revenue | $1.92 billion[1] (2021) |

|

Operating income |

$105 million[1] (2021) |

|

Net income |

$60.2 million[1] (2021) |

| Total assets | $2.85 billion[1] (2021) |

| Total equity | $1.94 billion[1] (2021) |

|

Number of employees |

4,928 |

| Parent | Gazprom |

| Website | www.ogk2.ru |

OGK-2 (Wholesale generating company №2) is a Russian power generation company. Majority of the company’s stock is owned by Gazprom.

History[edit]

In 2005, five thermal power plants with installed capacity about 8,700 MW were merged into single company. The power output of these plants in 2007 was around 48 TWh.[citation needed]

In April 2010, Gazprom, the major shareholder of OGK-2 and OGK-6, announced a plan to merge these companies.[2] OGK-2 issued 26.59 billion new shares (81.2% of existing share capital) which were used for conversion of OGK-6 shares at a ratio of 1.2141 OGK-6 to 1 OGK-2 share.[3] The merger was completed by 1 November 2011.[3][4]

Operations[edit]

OGK-2 operates following power stations:

- Pskov GRES – 430 MW

- Serov GRES – 526 MW

- Stavropol GRES – 2,400 MW

- Surgut GRES-1 — 2,059 MW

- Troitsk GRES – 3,280 MW

- Novocherkassk GRES – 2,112 MW,

- Kirishi GRES – 2,100 MW

- Ryazan GRES – 2,650 MW

- Krasnoyarsk-2 GRES — 1,250 MW

- Cherepovets GRES — 1,050 MW

- GRES-24 — 310 MW (at Novomichurinsk; merged with Ryazan GRES in November 2008)

Installed capacity of the company is 17,750 MW.[2]

See also[edit]

- Inter RAO

References[edit]

- ^ a b c d e «OGK-2 12Months 2021 IFRS Results» (PDF). OGK-2. 4 March 2022. p. 51. Retrieved 4 March 2022.

- ^ a b

«Gazprom to Merge OGK 2 and OGK 6». The Moscow Times. 2010-04-04. Retrieved 2010-06-22. - ^ a b

«OGK-2, OGK-6 complete merger». Interfax. 2011-11-01. Retrieved 2013-04-13. - ^

«Russia’s OGK-2, OGK-6 to complete merger as of Nov 1». Reuters. 2011-10-03. Retrieved 2012-05-07.

External links[edit]

- Official website (in English)

![]()

Полное название:

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

Отрасль:

Энергетика

Руководство:

Ананьев Станислав Анатольевич

- На этой странице:

- История

- Чем занимается

- Финансовые показатели

- Владельцы

- Руководство

- Ключевые персоны

- География работы

- Реквизиты

История

Компания ОГК-2 была основана в 2005 году в Ставропольском крае. В 2006 году в ее состав в качестве филиалов вошли Псковская ГРЭС, Серовская ГРЭС, Ставропольская ГРЭС, Сургутская ГРЭС-1 и Троицкая ГРЭС. В 2007 году акции компании дополнительного выпуска были размещены среди неограниченного круга инвесторов (IPO). В 2008 году ОАО «ОГК-2 Холдинг» было присоединено к ОАО ОГК-2. В 2012 году введен в эксплуатацию самый мощный в России парогазовый энергоблок ПГУ-800 Киришской ГРЭС. В 2015 году организационно-правовая форма компании была сменена на ПАО.

Чем занимается

ПАО ОГК-2 — крупнейшая российская компания тепловой генерации установленной мощностью 18,958 ГВт. Занимается производством и продажей электрической и тепловой энергии. Основным рынком сбыта является оптовый рынок электрической энергии (мощности). В рамках инвестиционной программы построено 2,936 ГВт новой мощности, подтвержденных договорами о предоставлении мощности (ДПМ).

Руководство

Ананьев Станислав Анатольевич

Должность: Генеральный директор

Дата начала полномочий:

10 ноября 2016 года

Ключевые персоны

Ананьев Станислав

Должность: Генеральный директор, совладелец, председатель правления

Федоров Денис

Должность: Председатель совета директоров, совладелец

Рогов Александр

Должность: Совладелец, член совета директоров

Шацкий Павел

Должность: Член совета директоров, совладелец

Долин Юрий

Должность: Член совета директоров, совладелец

Куликов Денис

Должность: Независимый член совета директоров, совладелец

Шевчук Александр

Должность: Независимый член совета директоров, совладелец

Земляной Евгений

Должность: Член совета директоров, совладелец

География работы

Филиалы ОГК-2 расположены в Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском, Сибирском федеральных округах.

Реквизиты

Адрес:

356126, Ставропольский кр, Изобильненский район, пос. Солнечнодольск, д

ОГРН:

1052600002180

ИНН:

2607018122