Система SWIFT создана для проведения международных переводов, которой пользуются люди в разных странах мира. С ее помощью пересылаются деньги в национальной или иностранной валюте, которые получателю выдаются в наличной форме, или зачисляются на его банковскую карту.

Что это такое

SWIFT (Society for Worldwide Interbank Financial Telecommunications) – международная система переводов, созданная в 1973 году и до сегодняшнего дня не утратившая актуальность. Почти 12 тысяч финансовых организаций и банков из разных стран мира используют систему при работе с клиентами. Каждый человек, благодаря SWIFT, может отправлять наличные средства по территории своей страны и за ее пределы, которые быстро доходят до получателей.

Единственным условием для проведения таких транзакций является подключение банка, в который переводятся деньги, к SWIFT.

Как расшифровать код

SWIFT – это особый реквизит банка, без которого невозможно проводить переводы внутри одноименной системы. Это такая комбинация букв и цифр, которая позволяет идентифицировать конкретный банк. При формировании кода используются международные стандарты ISO 9362 (ISO 9362 – BIC), ISO 3166 (код страны).

Реквизит SWIFT может иметь комбинацию букв и цифр, количество символов в которой варьируется от 8 до 11. Например, у Тинькофф он выглядит следующим образом – «TICSRUMMXXX». Он подразделен на 4 смысловые группы, каждая из которых характеризует банк-получатель:

- 1-4 символы являются латинскими заглавными буквами. Эта часть кода индивидуальная у каждого банка, так как присваивается исходя из названия (берется английское звучание). Например, у Сбербанка первые 4 символа – SABR.

- 2 символа – страна банка. Например, в РФ кредитной организации присваивается – RU.

- 2 символа – внутригосударственное местонахождение банка. Например, кредитная организация из Москвы – ММ.

- 3 символа – могут отсутствовать. С их помощью уточняется информация о филиале банка, в который должны поступить средства. Если эти символы отсутствуют в реквизитах кредитной организации, то при заполнении платежки отправитель вместо них пишет «ХХХ».

Узнать SWIFT банка можно на его официальном сайте или спросить у сотрудников в офисе банка. Еще можно позвонить на горячую линию и получить информацию там. Реквизиты кредитных организаций, входящих в систему, размещены на официальных сайтах РОССВИФТ и Банка России.

Технология SWIFT позволяет проводить между банковскими организациями быстрый обмен платежами или передавать конфиденциальную информацию. Для используется международная корпоративная сеть, к которой подключены банки (каждый из которых получил свой код SWIFT).

Переводы в системе проводятся по довольно сложной схеме, в ней могут участвовать помимо отправителя и получателя сразу несколько банков, например:

- Заказчик – свой банк.

- Банк заказчика – Банк-отправитель.

- Банк-отправитель – Корреспондент банка-отправителя.

- Корреспондент банка-отправителя – Корреспондент банка-получателя.

- Корреспондент банка-получателя – Банк-получатель.

- Банк-получатель – Банк исполнителя.

- Банк исполнителя – Исполнитель.

Специальный компьютерный терминал позволяет осуществлять мгновенную связь с универсальным компьютером для отправки и получения подобных сообщений. Все данные затем аккумулируются на региональном узле и перенаправляются в операционный центр, где им присваивается уникальный номер, затем данные обрабатываются и рассылаются целевым участникам системы, если только сообщения прошли проверку с положительным результатом. В противном случае перевод не пройдет.

Кто может пользоваться системой

Система SWIFT разрабатывалась не только для межбанковских переводов, она предназначена еще и для обмена конфиденциальной информацией между разными банками и финансовыми организациями. Кроме того, с ее помощью можно даже пересылать облигации и ценные бумаги.

Системой активно пользуются клиенты, им для отправки переводов даже нет необходимости открывать банковский счет. Помимо физических лиц, SWIFT используют и корпоративные структуры.

Чтобы отправить деньги, клиенту нужно прийти в банк, который входит в системе, заполнить платежный документ и внести в кассу деньги.

Если у него есть активная банковская карта, деньги можно внести в онлайн-режиме прямо с нее. Например, в мобильном приложении клиент может раздел «SWIFT переводы», выбрать адресата или ввести реквизиты получателя вручную. Если система запрашивает документы (для валютных операций это договор, инвойс), то их можно загрузить. В соответствующей строке нужно указать назначение перевода, ввести сумму платежа (у клиента должен быть открыт счет в той валюте, в которой он планирует отправлять деньги), выбрать способ расчета комиссии, и подтвердить операцию. После отправки денег клиент сможет отслеживать статус транзакции (данные о переводе будут сохранены в истории платежей).

На обработку транзакции у банка может потребоваться от суток до нескольких дней (если платеж проводится внутри одного банка, то он может дойти до получателя в течение 24 часов).

Тарифы и другие условия перевода

Каждая кредитная организация в индивидуальном порядке разрабатывает условия для SWIFT платежей и самостоятельно устанавливает размер комиссии. Например, Сбербанк – первый на территории России оператор системы, он раньше других начал проводить переводы через SWIFT. Желающим отправить деньги через Сбербанк нужно знать о следующих условиях:

- переводить можно любую сумму, так как отсутствуют ограничения по минимальному и максимальному лимиту (но если перевод превышает 5 000 долларов, то нужно документально подтвердить источник происхождения денег, такая норма введена для предупреждения легализации доходов полученных преступным путем);

- деньги доходят до получателя в течение 2 суток;

- после отправки денег перевод при необходимости можно отозвать.

За отправку денег Сбербанк взимает комиссию:

| Название валюты | Тариф (% от суммы транзакции) | Максимальная комиссия | Минимальная комиссия |

|---|---|---|---|

| Рубли | 2% | 1500 руб. | 50 руб. |

| Иностранная валюта | 1% | 200 у. е. | 15 у. е. |

Если деньги отправляются в банк другой страны, у которого нет корреспондентского счета в российском банке, то клиенту нужно предоставить менеджеру БИК банка-корреспондента и номер открытого в нем счета. При рублевых переводах следует учитывать один нюанс: если получателю нужны деньги именно в этой валюте, то у него должен быть открыт в своем банке рублевый счет, в противном случае при зачислении средств кредитная организация автоматически выполнит конвертацию в национальную валюту.

Лучшим решением для любого клиента в России станет открытие мультивалютного счета/карты, благодаря чему внутри РФ он сможет делать рублевые SWIFT-переводы, а за рубеж отправлять деньги в указанной валюте.

Частные клиенты и бизнес могут отправлять деньги по SWIFT не только в рабочие дни. Система работает без перерывов, в выходные и праздники, благодаря чему банки не могут отказать клиентам в проведении переводов. Если отделение не работает, то клиент может провести транзакцию через личный кабинет интернет-банкинга или мобильное приложение. Но если у клиента нет счетов в этом банке, придется ждать начала рабочего дня и проводить платежи через кассу.

Как отправить перевод

Самое главное: чтобы отправить средства в другую страну, клиент должен узнать у получателя номер его счета в формате, в котором этот счет используется в своей стране (например, IBAN), а также реквизиты и SWIFT банка (например, код банковской организации SABRRUMMSE1), через который он будет получать перевод. Еще от получателя потребуются его личные данные – фамилия и имя, написанные латинскими буквами. Отправитель при себе должен иметь свой паспорт, и ему нужно будет заполнить заявление по форме 364-р или Ф. 364-в.

Чтобы не допустить ошибку при заполнении платежного документа, лучше попросить получателя денег прислать на электронную почту или в смс-сообщении все нужные данные, после чего прийти в отделение местного банка, подключенного к SWIFT. Тогда при себе клиенту нужно будет иметь лишь деньги и свой паспорт (который нужно будет предъявить кассиру).

После заполнения платежного документа, в который вносятся данные получателя и реквизиты его банка (название, город, страна, код в SWIFT), клиент вносит деньги. Комиссию банк-отправитель может удержать с суммы платежа, или клиент отдельно внесет ее через кассу.

Как получить деньги

Отправитель должен предупредить получателя, которому отправлен перевод на предъявителя о том, что деньги могут к нему идти в течение 2-3 суток. Более точную информацию о времени поступления средств он сможет узнать в своем банке, реквизиты которого передал отправителю.

После того, как ему сообщат, что средства пришли на общий системный счет, его могут попросить лично прийти в офис кредитной организации со своим паспортом. На месте ему придется заполнить квитанцию на получение перевода на предъявителя. В течение нескольких минут кассир будет проверять данные, после чего выдаст сумму перевода в местной или иностранной валюте (в которой осуществлялась отправка).

А если у получателя есть карта или счет в банке, то средства с системного счета будут могут быть зачислены на указанные реквизиты сразу.

Отправитель денег может оформить перевод на предъявителя или провести SWIFT платеж сразу на счет получателя (в этом случае ему не придется лично идти в банк за деньгами, так как о поступлении средств он узнает из смс-уведомления).

Как перевести деньги за рубеж? Как получить средства из другой страны? Один из способов – воспользоваться системой SWIFT-кодов, присваиваемых финансовым институтам по всему миру. Зная это сочетание букв и цифр, можно перечислить сумму из-за границы в любой российский банк и наоборот.

Из этой статьи вы узнаете:

- SWIFT-код банка

- Для чего нужен SWIFT-код

- Узнать SWIFT-код банка

- Сделать SWIFT-перевод

- Получить SWIFT-перевод

Что такое SWIFT-код банка

SWIFT-код (СВИФТ-код) – это уникальное сочетание латинских букв и цифр, которое присваивается каждому банку в системе международных расчетов. Он выдается финансовому институту после вступления в Общество всемирных межбанковских финансовых каналов связи.

%colored_text_box=3%

Суть системы SWIFT-кодов заключается в том, что в мировом пространстве финансовый институт можно идентифицировать не по названию, а по его уникальному коду. Так, если перевести деньги из банка Зимбабве в Альфа-Банк – по кодам финансовых институтов будет понятно направление и конечную точку перевода.

Официальное видео: «Что такое СВИФТ код и как узнать код своего банка?»

Из чего состоит СВИФТ-код?

Стандартно в него входит 11 символов в 4 группах:

WWWW XX YY ZZZ

Рассмотрим значение каждой из групп уникального кода.

- WWWW. Первые четыре символа – буквенное обозначение финансового института. Чаще всего это сокращенное название банка или корпорации на латинице.

Первые четыре цифры SWIFT: примеры

|

WWWW |

Страна |

Банк |

|

TICS |

Россия |

Тинькофф |

|

SABR |

Россия |

Сбербанк России |

|

VTBR |

Россия |

ВТБ Банк |

|

PRMS |

Россия |

Промсвязьбанк |

|

BANO |

Дания |

Nordic Bank |

|

AMPB |

Австралия |

AMP Bank |

|

ABOC |

Китая |

Сельскохозяйственный Банк Китая |

- ХХ. Вторые два символа – буквенное обозначение государства по стандарту ISO 3166. Эта часть позволяет понять в какую страну направляются средства. Например, для России – это RU, для Казахстана – KZ, для Германии – DE, для США – US и т.д.

- YY. Третьи два символа – буквенно-цифровое обозначение региона для упрощения поиска отделения банка по территории страны. Например, в России действуют такие коды, как ММ – Москва, 3Т – Тольятти, 8Х – Благовещенск.

%colored_text_box=1%

- ZZZ. Последние три символа – буквенно-цифровое обозначение филиала банка. Оно используется только в отношении крупных банков и корпораций с разветвленной сетью отделений.

%colored_text_box=2%

В полном виде SWIFT-код может выглядеть так:

- ALFARUMM – головной офис Альфа-Банка в Москве;

- SABRRUMMSE1 – отделение Сбербанка России в Центральном административном округе.

Для чего нужен SWIFT-код

Если необходимо перевести средства из одной страны в банк другой страны – необходимо знать СВИФТ-код этого финансового института. Уникальное сочетание букв и цифр необходимо отправителю. Получателю он не нужен – он просто снимает средства со своего счета.

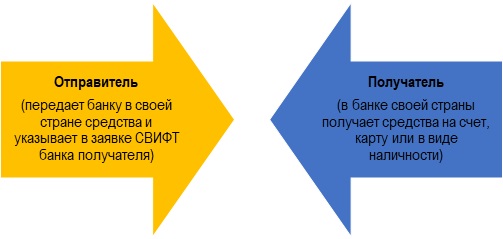

Рисунок 1. Как работает система СВИФТ

Переводы в международной системе SWIFT аналогичны стандартным денежным переводам. Если знать уникальный код банка получателя, то можно списывать средства даже с банковской карты.

%colored_text_box=4%

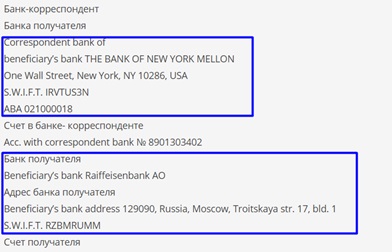

Рисунок 2. Примеры реквизитов для перевода средств

%colored_text_box=5%

Переводы средств могут осуществлять граждане, организации, предприниматели. Средства обычно поступают на счет получателя в течение 1-7 суток. По степени надежности и безопасности у системы СВИФТ в мире пока нет аналогов.

Как узнать SWIFT-код своего банка

Чтобы совершить международный денежный перевод, отправителю нужно взять у получателя уникальный СВИФТ-код его финансового института. Где его можно выяснить?

- На сайте любого российского банка его можно отыскать в разделе «Реквизиты».

- В России действует Национальная Ассоциация «РОССВИФТ», на сайте которой размещен каталог всех уникальных кодов российских коммерческих финансовых учреждений.

- При отсутствии доступа в интернет можно позвонить в банк по телефону горячей линии, и оператор продиктует всю необходимую информацию – код и реквизиты корреспондента.

Как сделать перевод по SWIFT-коду

Желая сделать перевод по системе СВИФТ, важно уточнить – подключены ли к ней банки отправителя и получателя. Если оба финансовых института работают с такими транзакциями – можно приступать к операции.

Условия SWIFT-перевода

Отправитель должен прийти в офис своего банка с паспортом и реквизитами банка получателя. Международный перевод предполагает три действия.

- Заполнение заявки. В форме нужно указать страну, город, наименование финансового института и его корреспондента, их SWIFT-коды, Ф.И.О. или наименование получателя. Реквизиты получателя прописываются в заявке на латинице.

- Дополнительные сведения. Сотрудник банка проверяет паспорт отправителя и в некоторых случаях запрашивает дополнительную информацию – о регионе, филиале получателя и др.

- Внесение средств. Отправитель вносит в кассу банка или списывает со счета нужную сумму. За перевод оплачивается комиссия.

Средства зачисляются на счет получателя в течение 1-3 суток, при этом выходные и праздники не учитываются.

%offer_id=2002058%

Тарифы на перевод

Хотя СВИФТ является международной системой переводов, каждый ее участник вправе устанавливать собственные тарифы на транзакции. Кроме того, некоторые центральные банки предъявляют системе свои условия.

В России у большинства коммерческих банков действуют такие тарифы:

- максимальный лимит перевода – отсутствует;

- если перечисляются между физическими лицами, то при сумме свыше 3-5 тыс. долл. банку нужно будет предъявить дополнительный документ на обоснование операции (например, медицинскую справку, как подтверждение денежной помощи на лечение и др.).

У всех российских граждан имеется возможность отмены перевода в течение 1-3 суток – в зависимости от индивидуальных условий финансового института.

%colored_text_box=6%

За переводы денежных средств в системе СВИФТ взимаются комиссии. Их устанавливают банки отправители и корреспонденты в качестве платы за свои услуги.

Комиссия взимается как процент от суммы перевода с наличием минимальных и максимальных лимитов.

Комиссионные платежи в российских банках

|

№ |

Банк |

Валюта |

Комиссия, % |

Минимальная сумма комиссионных |

Максимальная сумма комиссионных |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

рубли |

2 |

50 руб. |

1500 руб. |

|

доллары |

1 |

15 долл. |

200 долл. |

||

|

2 |

ВТБ |

рубли |

1,5 |

50 руб. |

2000 руб. |

|

доллары |

1,5 |

15 долл. |

250 долл. |

||

|

3 |

Альфа-Банк |

рубли |

1-3 |

50 руб. |

2500 руб. |

|

доллары |

1 |

15 долл. |

200 долл. |

Как получить SWIFT-перевод

Как только средства зачисляются на счет получателя – они отображаются в Личном кабинете интернет-банка. Если клиент не пользуется интернет-банкингом, то банк уведомляет его звоном или СМС-сообщением.

Условия получения перевода

Чтобы снять средств в виде наличности, то можно воспользоваться стандартной банковской картой, привязанной к счету. Сделать это можно в любом отделении банка по паспорту.

%colored_text_box=7%

Тарифы на получение SWIFT-перевода

Аналогично отправке средств по системе SWIFT при получении денег банки также могут устанавливать свои тарифные ограничения. Российские финансовые институты работают на схожих условиях:

- максимальный лимит получения – отсутствует;

- валюта получения – рубли, доллары, евро.

%colored_text_box=8%

Несмотря на круглосуточный режим работы системы СВИФТ в выходные и праздничные дни средства на счета получателей не зачисляются. Дело в том, что российские банки тщательно проверяют транзакции. Проводятся эти операции в будние дни в пределах рабочей смены банковского персонала.

Некоторые банки взимают комиссии с получателей денежных переводов в системе SWIFT за свои услуги по проверке транзакции и зачислению средств на счет.

Как и в случае с отправкой перевода, комиссия устанавливается как процент от суммы с указанием минимальных и максимальных лимитов.

%offer_id=2002621%

Комиссионные платежи в российских банках

|

№ |

Банк |

Валюта |

Комиссия, % |

Минимальная сумма комиссионных |

Максимальная сумма комиссионных |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

рубли |

2 |

50 руб. |

1500 руб. |

|

доллары |

1 |

15 долл. |

200 долл. |

||

|

2 |

Газпромбанк |

рубли |

2 |

60 руб. |

2500 руб. |

|

доллары |

2 |

20 долл. |

300 долл. |

Отправлять деньги по системе СВИФТ можно в любой валюте мира. Однако на счет получателя они будут зачислены в той денежной единице, с которыми работает его банк. Пересчет производится по курсу финансового института на дату зачисления.

SWIFT-код – уникальный номер коммерческого банка, который присваивается ему в системе международных переводов. Он позволяет финансовому институту отправлять и получать средства по заявкам клиентов. Ныне система СВИФТ выступает самым надежным и безопасным механизмом пересылки денег в любой сумме между физическими и юридическими лицами.

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе это значит «Сообщество всемирных межбанковских финансовых телекоммуникаций», основной целью которого является передача информации и совершение платежей в международном формате.

1. Список систем, посредством которых осуществляются денежные переводы

Международная система SWIFT – это удобный способ совершить денежный перевод за рубеж со своего счета на счет физического или юридического лица. Платежи SWIFT идеально подходят для оплаты покупок, совершенных за рубежом, бронирования гостиничных номеров, оплаты обучения, отдыха или лечения, а также для денежных переводов родственникам и друзьям.

Основные преимущества SWIFT-платежей:

- осуществить перевод можно быстро и безопасно практически в любую страну мира,

- широкий выбор валют перевода: доллары США, евро, рубли РФ, и т.д.,

- более низкие тарифы по сравнению с другими системами денежных переводов,

- переводы доступны юридическим и физическим лицам без ограничения по сумме,

- более низкие тарифы по сравнению с другими системами денежных переводов, осуществить перевод можно через Интернет-банк ОАО «Банк Эсхата»

2. Перечень документов, необходимых для осуществления перевода денежных средств

Документы для отправки SWIFT-платежа в иностранной валюте для физ.лиц:

- для граждан Таджикистана – паспорт гражданина Таджикистана или документ, заменяющий его;

- для иностранных граждан – национальный паспорт (с отметкой о наличии разрешения на постоянное место жительства) и удостоверение на постоянное проживание в Таджикистане для иностранцев

Реквизиты для отправки SWIFT-платежа в российских рублях:

- БИК банка-получателя;

- корреспондентский счет банка-получателя;

- наименование банка-получателя;

- Ф. И. О., адрес, ИНН получателя;

- назначение платежа (цель платежа, номер счета-фактуры)

Реквизиты для отправки SWIFT-платежа в иностранной валюте (долл. США, Евро):

- наименование банка-получателя;

- SWIFT-код банка-получателя;

- номер счета получателя (или международный номер счета – IBAN);

- наименование (для физического лица – фамилия, имя) и адрес (резидентство) получателя;

- назначение платежа (цель платежа, номер счета-фактуры).

ВНИМАНИЕ!

Если оплата товара или услуги производится юридическому лицу – нерезиденту, указывается наименование товара, услуги, а также номер и дата инвойса/контракта, на основе которого Вы приобретаете товар или получаете услугу. Назначение платежа должно быть понятно.

При отправке SWIFT-перевода в Европу обязательным реквизитом является IBAN.

Отправка SWIFT-платежей которые создаются в ОАО Банк Эсхата или отделении банка происходит в течении операционного дня (до 17:30). SWIFT-платежи которые создаются после 17.30 и в выходные дни будут отправлены на следующий операционный день.

Как получить перевод SWIFT?

- Шаг 1. Сообщите отправителю реквизиты Вашего счета, на который будут зачислены деньги. Получить их Вы можете: https://www.eskhata.com/about/requisites.php

- Шаг 2. Перевод будет автоматически зачислен Вам на карту/счет.

- Шаг 3. Чтобы получить SWIFТ-перевод в другой валюте (английские фунты стерлинги, евро и т.д.), Вам необходимо иметь текущий счет физического лица в соответствующей валюте и указать этот счет в реквизитах для зачисления.

Требования к реквизитам для зачисления SWIFT-переводов (для физ.лица):

Перевод может осуществляться по операциям неторгового характера и не распространяется на переводы, связанные с инвестиционной и предпринимательской деятельностью. Поэтому рекомендуем не указывать в назначении платежа ссылки на инвойсы/контракты.

Для оперативного зачисления перевода настоятельно рекомендуем согласовывать с отправителем валюту перевода (она должна совпадать с валютой Вашей карты). Если Вы не имеете карты в той валюте, в которой желаете получить перевод, желательно, чтобы он был отправлен в долларах США или евро.

Правила перевода иностранной валюты за границу для резидентов:

Перечень документов, подтверждающих наличие у физических лиц – резидентов оснований для осуществления перевода за пределы Таджикистана:

- договоры (контракты);

- счета-фактуры;

- письма-расчеты или письма-сообщения юридических лиц – нерезидентов, уполномоченных органов иностранных стран;

- письма адвокатов или нотариусов иностранных государств;

- исковые заявления, приглашения (вызовы).

Подтверждающие документы должны иметь следующие реквизиты:

- полное наименование (для физического лица – фамилия, имя) и местонахождение получателя;

- наименование банка и реквизиты счета, на который осуществляется перевод;

- название валюты, сумма к оплате;

- назначение платежа.

Физические лица – резиденты могут осуществлять за пределы Таджикистана переводы иностранной валюты в пользу физических и юридических лиц.

Правила перевода иностранной валюты за границу для нерезидентов:

Физические лица – нерезиденты могут перечислять за пределы Таджикистана сумму в иностранной валюте с текущего счета или карты в валюте платежа.

Перечисление иностранной валюты за границу физическим лицом – нерезидентом осуществляется при наличии документов, свидетельствующих о легальности пребывания нерезидента на территории Таджикистана (наличие действительной визы, а также документов, которые подтверждают источник происхождения средств).

Для осуществления перевода физическое лицо подает в банк документ, удостоверяющий личность, и платежное поручение.

Физическим лицам – нерезидентам разрешается перечислять за пределы Таджикистана переводы на основании документов, подтверждающих источники происхождения валюты.

3. Срок осуществления перевода

- от 1 до 3 рабочих дней

4. Минимальный и максимальный размер денежных переводов, если установлен такой размер, с учетом ограничений в отношении переводных средств в зарубежные страны, предусмотренных законодательством соответствующей страны:

- В пользу банков и стран — получателей минимальный и максимальный размер денежных- переводов отсутствует.

5. Валюта перевода денежных средств и обменных курсов

- доллары США (USD)

- евро (EUR)

- российские рубли (RUB)

- и другие валюты по запросу отправителя

6. Перевод/получение денежных средств, условия блокировки, отзыва, изменения данных, аннулирования денежных переводов и возврата переведенных средств

Зачисление платежей производится согласно Тарифам и не взимает никаких дополнительных комиссий по входящим транзакциям. Комиссии с платежа удерживаются (взимаются) со стороны банков-корреспондентов.

Также важен тип оплаты комиссии:

- тип OUR – комиссию оплачивает отправитель;

- тип SHA – расходы отправителя платежа оплачивает отправитель, расходы получателя платежа – получатель;

- тип BEN – все расходы по платежу оплачивает получатель.

Для отзыва, изменения данных, аннулирования денежных переводов и возврата переведенных средств необходимо отправить официальный запрос в обслуживающее структурное подразделение, в котором нужно указать данные по платежу. Комиссия для платежей взимается согласно Тарифам.

7. Порядок подачи претензий и порядок разрешения споров https://eskhata.com/about/cl_rights.php

Сделано с гордостью в Швейцарии

Global Impact Finance Ltd

Rue du Pont 22

1003 Лозанна

Швейцария

Информация об аффилированных провайдерах

Вместо баннерной рекламы и платного доступа Monito зарабатывает деньги с помощью партнерских ссылок на различных поставщиков платежных услуг, представленных на нашем веб-сайте. Мы упорно работаем над поиском лучших предложений на рынке, но мы не всегда можем рассмотреть все возможные продукты доступные вам. Наш обширный круг надежных аффилированных партнеров позволяет нам давать подробные, объективные и ориентированные на решения рекомендации по всем типам вопросов и проблем пользователей. Это позволяет нам подбирать для наших пользователей подходящих поставщиков, которые соответствуют их потребностям, и при этом сопоставлять наших поставщиков с новыми клиентами, таким образом создавая беспроигрышный вариант для всех участников. Стоит заметить, что некоторые ссылки в Monito действительно могут приносить нам комиссию, но этот факт никогда не влияет на независимость и честность наших мнений, рекомендаций и оценок.

Во многих случаях, когда нужно совершить платеж за рубеж, эффективней воспользоваться SWIFT переводом по коду банка в системе, чем другими аналогичными способами. Сервис обеспечит большую надежность, универсальность, меньшую комиссии и минимальные риски.

Безопасная быстрая передача денег, сообщений по всему миру в форматах SWIFT, требует соблюдения правил оформления и отправки информации.

Как правильно отправлять совершать международные переводы

Важно! Неверно составленные заявки ввиду некорректно предоставленной информации клиентом, усложняют передачу по системе; отзыв, внесение изменений, правок, – увеличивает текущие затраты в виде новых комиссий и штрафов, особенно в случае распознавания ошибки на стороне банков-посредников.

Такой платеж может занять до 30 дней. При соблюдении нормативов, срок доставки из России обычно 1-3 рабочих дня, но регламентирован пятью банковскими днями.

Виды транзакций и требования к оформлению

Ежедневно по сети международных платежей проходят миллионы операций, различающиеся по виду ценностей: валюта, акции, бумаги, дорожные чеки, другие документы. В Российской Федерации платежные операции производятся в валютах:

- рубли;

- евро;

- доллары США;

- швейцарский франк;

- фунт стерлингов.

При использовании сервиса СВИФТ требуется соблюдение правил и внимательное заполнение документов:

- Форма распоряжения заполняется на английском языке. Получить реквизиты можно у получателя, лучше электронную копию, чтобы исключить ошибок при переписывании.

- Отправление без использования личного валютного счета (по реквизитам) будет иметь повышенный тариф.

- За предоставляемые продукты и услуги взимается комиссия.

- Валютным законодательством России ограничение по сумме 5000 долл.

Для успешного своевременного исполнения платежного поручения нужно предоставить действительную информацию:

- SWIFT код, международное название банка получателя;

- при наличии банка-посредника: название, код;

- ФИО, если платеж в адрес физического лица

- при использовании транзитного счета вместо личного, данные документа, подтверждающего личность;

- реквизиты счета, полное наименование, если поручение в адрес юридического лица;

- IBAN (по требованию);

- документы соответствия назначения платежа (при сумме свыше 5000 долл).

Алгоритм действий:

- Прийти в отделение банка-участника сообщества. Более 600 российских кредитных организаций входят в состав СВИФТ.

- Сообщить сотруднику особенности операции, производится транзакция с текущего счета или без него.

- Предоставить оригинал своего общегражданского паспорта, передать реквизиты для платежного поручения.

- По форме организации заполнить необходимые поля.

- Внести денежные средства через кассу, оплатить комиссию, согласно действующих тарифам.

Особенность системы — оплата исполнения платежного поручения ложится на плечи обеих сторон. Адресаты являются постоянными потребителями, поэтому существуют лояльности в части выбора валюты, отсутствии лимитов суммы (при соблюдении законодательства стран сторон).

Для крупных перечислений банковский перевод SWIFT максимально эффективен и не выгоден ниже 1000 долларов.

Единых цифр нет, каждый член системы устанавливает свои тарифы на услуги международных переводов СВИФТ. Комиссия для отправителя будет значительно ниже, если перевод оформлять с собственного счета.

Тарифы некоторых российских банков для совершения платежа в формате SWIFT:

- ВТБ – 1,5% суммы, не менее 15 и не более 350 у.е. (в валюте транзакции);

- Сбербанк – 1% за отправку в долларах (не меньше 15 и не превышая 200 долл);

- Сбербанк — 2% за рублевые (фиксированная минимальная сумма 50, но не свыше 1500 руб);

- Открытие — 1%, минимально – 30 у.е. (долларов или евро), максимум – 200 у.е.

Как устроена система переводов

Главное отличие СВИФТ от других сервисов в том, что средства следуют на счет банка по реквизитам, а не на ФИО получателя. Электронная платформа состоит из сети корреспондентских счетов, открытые каждому банку для совершения переводов в других международных финансовых организациях во всех типах валюты. При визите клиента в банк, указав необходимые для проведения операции данные, банк принимает решение, какие свои иностранные ресурсы использовать для отправки, затем пересылает средства.

Движение происходит со счета на счет, пока не остановится на указанных клиентом реквизитах получателя. Таким образом происходит перевод в любую страну, входящую в состав сообщества.

Клиент не ограничен валютой. Банк, согласно распоряжению, покупает нужную денежную единицу. Например, необходимо внести стоимость лечения в клинике Германии в евро. Банк принимает рубли, покупает евро, оформляет валютную операцию на счет клиники в евро.

Отправителем/получателем может быть любой респондент:

- человек, как частное лицо, не обязательно открывать личный счет: банк предоставляет свои ресурсы;

- организация;

- ИП.

Можно ли вернуть перевод?

Отозвать исполненный платеж нельзя. До получения денег получателем, по письменному заявлению клиента с объяснением причины, отзыв платежа возможен. Комиссия в этом случае не возвращается.

Один из самых распространённых вопросов, который мы получаем, какой адрес получателя писать при отправке международного SWIFT-перевода? Разберём в деталях на что влияет адрес получателя и где его можно взять, если по какой-то причине его нет в реквизитах.

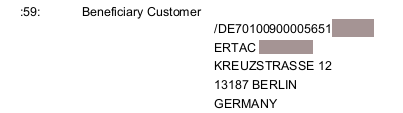

Любой SWIFT-перевод невозможен без указания адреса получателя. Он указывается в поле 59 формы МТ-103. Ниже на примере адрес получателя в Германии:

Вы видите, что номер счёта получателя, его имя и адрес, все попадают в единое поле 59. Так где правильно взять этот адрес?

Запрашиваем реквизиты получателя

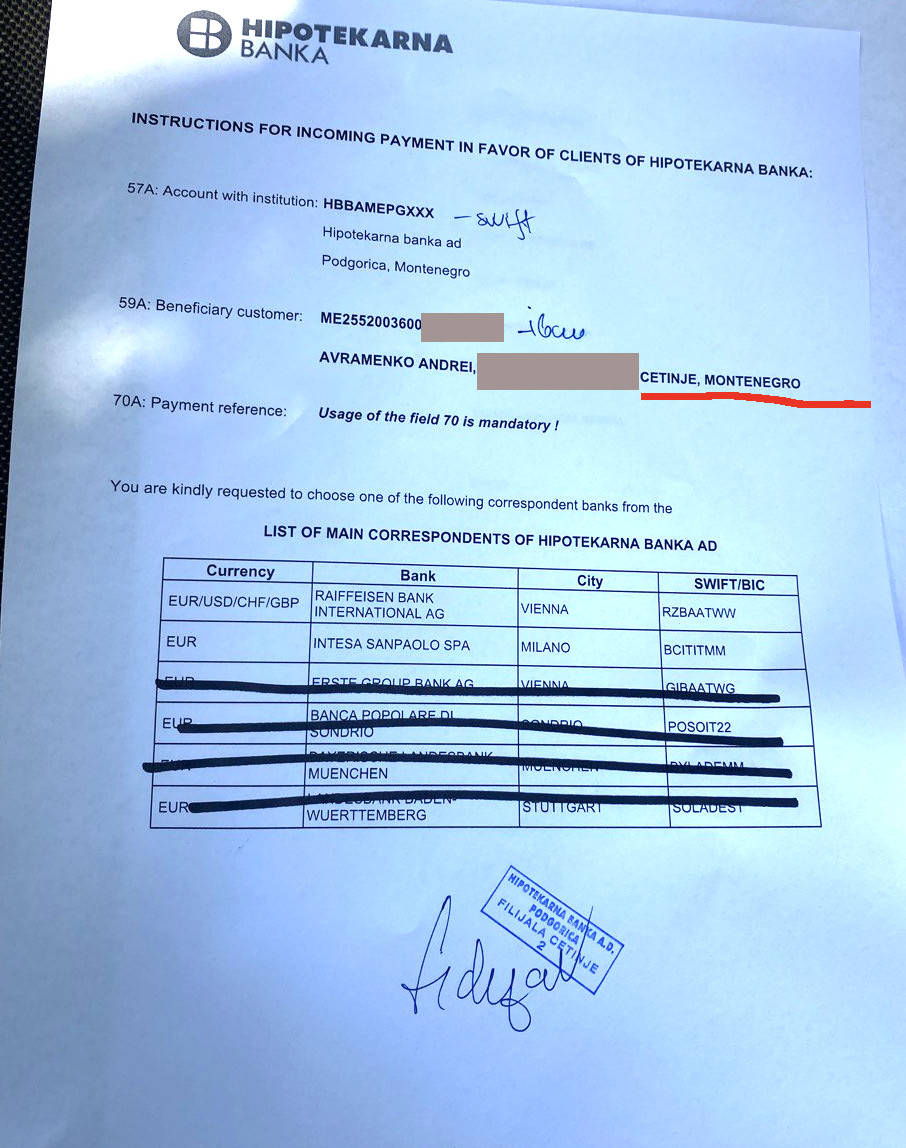

В идеале, адрес должен полностью совпадать с данными получателя в банке. Поэтому если Вы открыли счёт в новой стране и не знаете использует ли банк Ваш адрес в России или местный адрес, достаточно посмотреть документы, которые банк выдал после открытия счёта. На фото пример из черногорского Hipotekarna Banka. Каждому клиенту выдают реквизиты с указанием имени получателя, адреса, IBAN-номера счёта и банков-корреспондентов.

Что делать если нет официальных реквизитов?

Некоторые банки указывают реквизиты в мобильном приложении. Если и там нет, вы можете запросить клиентский сервис банка — напишите на email, в чат или сходите в отделение банка. Здесь речь, конечно, идёт о случае если вы являетесь получателем перевода. Банк не будет делиться такой информацией, поэтому попросите это сделать получателя перевода.

Если нет возможности связаться с банком

Если вы открыли счёт в зарубежном банке и не можете с ним связаться, чтобы уточнить какой адрес указан в вашей карточке клиента, укажите ваш адрес в России. Делайте обязательно это на английском языке, начинайте с улицы и заканчивайте страной. Например — LENINA PROSPEKT 12, APT 333, MOSCOW, RUSSIA.

Потеряется ли платёж, если неверно указать адрес?

Скорее нет, чем да, но это может повлиять на сроки его зачисления. Учитывая, что SWIFT-платежи и так ходят не идеально, старайтесь избегать такой ситуации.

Что важно учесть?

Избегайте слова “ROSSIYA” в адресе — пишите всегда Russia / Russian Federation. Если иностранный банк вдруг решил именно так указать ваш адрес, постарайтесь его переубедить. Было несколько случаев когда перевод останавливали банки-корреспонденты, потому что такая транслитерация схожа с банком Россия, который находится под санкциями.

Если Вы сомневаетесь как правильно отправить SWIFT-перевод, вы всегда можете оформить услугу Защита перевода. Если у вас возникли сомнения что писать в назначении платежа, воспользуйтесь нашим генератором назначений SWIFT-перевода. Не теряйте ваши деньги! Обсудить SWIFT-переводы с коллегами по несчастью всегда можно в чатике.

Подпишитесь на наш телеграм-канал, чтобы всегда быть в курсе новостей SWIFT-переводов и релокации капитала.

Если Вам нужно перевести денежные средства за границу или из-за границы, самый надежный и недорогой по сравнению с другими способ – SWIFT.

Что это такое? Это электронная система, которая производит платежи и передачу информации между банками мира.

С ее помощью Вы сможете без проблем, легко и быстро заплатить, например, за проживание в гостинице, покупки, учебу, лечение и отдых или просто отправить деньги близким или друзьям. И тем более удобно, если эти перечисления Вам приходится делать регулярно.

Получателем и отправителем перевода может быть кто угодно — как рядовой гражданин, так и каждая организация.

Читайте в статье: необходимые реквизиты, требования к заполнению, преимущества и недостатки СВИФТ-платежей, как получить банковскую гарантию.

Понятие и особенности получения СВИФТ-платежей

Денежные переводы SWIFT дают возможность быстрого перечисления международных платежей. Эта система отличается от других систем международных денежных перечислений удобством для клиентов, отсутствием многих ограничений, присущих другим системам, и сравнительно невысокими тарифами.

SWIFT что это

Одним из бесспорных плюсов международных платежей SWIFT стала их доступность в большом количестве зарубежных стран и сотрудничество с большинством банков. Ввиду того, что система задействует банки-корреспонденты, отправить и получить перевод СВИФТ можно даже в том банке, который не сотрудничает с системой напрямую.

Другие положительные стороны данной системы:

- точность доставки перевода – денежные средства поступают адресно на указанный счет;

- безопасность – система надежно хранит конфиденциальные данные клиентов;

- гарантия своевременной доставки средств;

- отсутствие предельных сумм для отправки (но есть необходимость согласования с валютным законодательством);

- широкий выбор валют;

- возможность отправки перевода на счета физлиц и юрлиц;

- умеренные комиссии при пересылке больших денежных сумм.

СВИФТ-платеж – это международное перечисление денежных средств между банками, физическими и юридическими лицами через систему SWIFT. Участниками данной системы на данный момент являются более 10 тысяч финансовых корпораций из 210 стран. Это дает возможность быстрой отправки международных платежей в различных валютах в большинство развитых стран мира.

Система СВИФТ подходит для отправки перевода в таких случаях:

- Направление крупной суммы за рубеж с минимизацией потерь на комиссионных.

- Оплата крупных покупок за рубежом.

- Оплата услуг иностранных компаний.

- Перечисление крупной суммы денег частным лицам в других целях.

Каждый банк в этой системе имеет свой уникальный SWIFT-код. При отправке платежа денежные средства зачисляются непосредственно на счет лица, которому они предназначаются. У отправителя есть возможность выбрать валюту зачисления перевода, независимо от того, в какой валюте производится отправка.

Перевод может проходить через банк-корреспондент – крупный мировой банк, который отправляет средства на счет конечного получателя в банке, не подключенном к системе СВИФТ. В этом случае приходится оплатить дополнительную комиссию банка-корреспондента.

Как перевести средства за границу

Чтобы перевести денежные средства за границу, отправителю необходимо знать полные SWIFT-реквизиты физического или юридического лица, которому отправляется перевод. В реквизиты входят:

- название банка получателя;

- его код в системе SWIFT;

- название и SWIFT-код банка-корреспондента, если он будет задействован для перевода средств;

- номер счета получателя (либо номер транзитного банковского счета);

- имя и фамилия получателя (при отсутствии счета необходимо указывать его паспортные данные).

Реквизиты в системе SWIFT необходимо указывать на английском языке. Получатель может запросить их в банке, в котором он обслуживается, и передать отправителю во избежание ошибок.

При оформлении перевода отправителю необходимо предоставить:

- удостоверение личности;

- реквизиты банка получателя;

- заявление на отправку перевода с указанием данных получателя;

- текущий счет в банке, в котором происходит отправка.

Открытие текущего счета не является обязательным, но его отсутствие сказывается на комиссии за перевод, поэтому для неоднократной отправки платежей выгоднее открыть текущий счет, с которого перечислять средства в дальнейшем.

При необходимости банки, из которых отправляется SWIFT-платеж, могут запрашивать документы о легальности перевода. Это могут быть договора о предоставлении услуг, контракты с компаниями, счета-фактуры, подтверждения родства с получателем и т.д.

Как получать денежные переводы

Срок доставки банковского перевода по системе составляет от 1 до 3, иногда до 5 банковских дней. Чтобы получить СВИФТ-платеж, получателю достаточно только передать свои точные реквизиты отправителю и в обозначенный срок деньги будут на счету.

При получении платежа нужно учесть комиссии: самой системы, банка-корреспондента, перечислявшего платеж, и банка-получателя. За выдачу наличных по СВИФТ-платежу придется заплатить от 0,6 до 2% от суммы.

Источник: "maanimo.com"

Платежная система swift — что это

Платежная система SWIFT — ведущая международная система в сфере финансовых телекоммуникаций, обеспечивающая оперативную, безопасную и абсолютно надежную передачу финансовых сообщений по всему миру. Ежедневно по сети SWIFT передается более 8 млн. платежей общей суммой более 6 трлн. долларов США.

SWIFT основана в 1973 г. В день SWIFT обслуживает переводы триллионов долларов между 8000 тысячами финансовых организаций в 200 странах мира. Ежедневно через SWIFT проходит более миллиона транзакций. Участниками SWIFT являются 6000 банков, в систему входит более чем 180000 пунктов обслуживания.

Это позволяет отправить средства в любой банк в любой стране мира.

Рекомендуется использовать переводы SWIFT, если:

- вы хотите отправить деньги своим близким, друзьям и знакомым;

- вам необходимо оплатить товары или услуги;

- вы желаете перевести крупную сумму, затратив минимум средств;

- у вас нет необходимости открывать счет в банке.

Для того чтобы отправить перевод SWIFT, необязательно открывать счет в банке, переводы могут отправляться как со счета, так и без открытия счета. Скорость доставки перевода в среднем 1-3 дня, а наличие прямых корреспондентских счетов в ведущих банках мира позволяет сократить время прохождения перевода до нескольких часов. Тарифы на переводы SWIFT значительно доступнее тарифов других систем переводов.

Широкая сеть корреспондентских счетов банков позволяет ввести гибкие тарифы и максимально снизить стоимость переводов. У банков имеется достаточно много банков-партнеров в странах СНГ и дальнего зарубежья, что дает вам возможность отправлять переводы в эти банки по самому низкому тарифу, например, от 10 долларов США.

Для того чтобы отправить денежный перевод SWIFT, нужно:

- заполнить бланк заявления на перевод денежных средств. В заявлении необходимо указать Ф. И. О и паспортные данные отправителя, реквизиты банка получателя, наименование и номер счета получателя;

- передать заполненный бланк и документ, удостоверяющий личность, оператору;

- получить от оператора приходный ордер и оплатить его через кассу;

- после отправления перевода у вас остается квитанция приходного кассового ордера. При необходимости вам будут предоставлены копии платежного поручения и заявления на перевод.

Международная межбанковская система совершения платежей собирается открыть второй операционный центр для банковских переводов между странами Европы. Сейчас SWIFT уже располагает одним центром в Европе, который находится в Бельгии.

Власти Евросоюза в 2006 г. жестко раскритиковали SWIFT за то, что расположенная в США компания нелегально передавала данные о банковских переводах властям США в ходе кампании по борьбе с терроризмом.

Позже SWIFT признала, что передавала ограниченное количество информации властям США.

Источник: "grandars.ru"

Cистема переводов

S.W.I.F.T. — так сокращенно называется Сообщество всемирных интербанковских финансовых телекоммуникаций, которое обеспечивает международную систему передачи финансовых данных, на русском языке сообщество называется «СВИФТ». Само английское слово SWIFT означает: скорый, быстрый, быстро. Одна из важных функций сообщества – это проведение денежных переводов между банками по системе SWIFT (переводов СВИФТ).

Логотип системы SWIFT (СВИФТ) в банках и их структурных подразделениях и на их сайтах встречается не часто. Форма логотипа напоминает форму земли с меридианами. Логотип S.W.I.F.T. выглядит так:

История и общие сведения

Система SWIFT (СВИФТ) создана в 1973 году, когда 239 банков из 15 стран Европы и Северной Америки учредили сообщество S.W.I.F.T. (Society for Worldwide Inerbank Financial Telecommunication / Сообщество всемирных интербанковских финансовых телекоммуникаций). Цель создания финансовых телекоммуникаций — передача данных между финансовыми организациями (банками).

S.W.I.F.T. — это ведущая международная организация в сфере финансовых телекоммуникаций, которая обеспечивает оперативную, безопасную и абсолютно надежную передачу финансовых сообщений (в том числе и денежных переводов) по своей уникальной системе, которая является крупнейшей мировой сетью передачи информации.

Система обеспечивает своих участников специальным программным обеспечением для работы в сети. Штаб-квартира системы находится в городе La Hulpe, Бельгия. Сегодня в сообщество объединено более 10500 крупнейших банков и финансовых организаций из 215 стран. Ежедневно через систему SWIFT проходит более миллиона транзакций (денежные переводы, межбанковские платежи и т.д.).

Согласно Уставу SWIFT в каждой стране, представленной в Сообществе, создаются:

- Национальная группа членов SWIFT,

- Группа пользователей SWIFT.

Кроме крупнейших банков, участниками системы SWIFT (СВИФТ) являются: брокерские фирмы, компании ценных бумаг, биржи, центральные депозитарии. В России национальная группа тоже создана, это Российская национальная ассоциация SWIFT (РОССВИФТ).

По состоянию на январь 2015 года РОССВИФТ объединяла 565 пользователей, из которых почти треть — это крупнейшие российские банки (кредитные организации), которые осуществляют более 80% расчетов через эту систему. По количеству пользователей Россия занимает в сообществе 2 место после США.

По Российским законам для участия в SWIFT банкам потребуется лицензия на проведение операций в иностранной валюте. Вступление в систему стоит существенных затрат и тем не менее более половины российских кредитных организаций представлены в SWIFT.

Вступление в Ассоциацию (РОССВИФТ) и подключение новых пользователей к сети SWIFT состоит из двух стадий:

- Стадия 1. Вступление финансовой организации в члены Сообщества SWIFT SCRL:

- Заполнение и отправка в SWIFT вступительного заявления (SWIFT Undertaking) и анкеты.

- Заполнение вступительных документов в электронной форме (контракт на программное обеспечение, формы заказа оборудования безопасности и т.д.).

- Отправка подтверждения готовности банка в SWIFT (Readiness Confirmation).

- Стадия 2. Создание аппаратно-программного комплекса SWIFT в финансовой организации и его непосредственное подключение к системе SWIFT.

SWIFT (СВИФТ) переводы осуществляются по всему миру среди банков, входящих в это сообщество.

Через систему Свифт проводятся денежные переводы предприятий, ИП и физических лиц. При оформлении перевода требуется знание SWIFT-кода (СВИФТ-кода) банка получателя. Прежде чем оформлять перевод по системе, необходимо проверить, являются ли банки отправителя и получателя перевода участниками этой международной системы денежных переводов.

А SWIFT переводы между физическими лицами можно осуществлять:

- со счета или без открытия счета;

- с зачислением на счет или без зачисления на счет (выплата наличными);

- в адрес физических и юридических лиц (на расчетный счет).

Для оформления перевода отправителю потребуются:

- банковские реквизиты получателя перевода;

- SWIFT код банка получателя перевода;

- паспорт;

- наличие счета (рублевого или валютного, при переводе средств со счета;

- заявление о переводе по ф.364-в или ф.364-р.

Наиболее востребованы у населения — международные SWIFT (СВИФТ) переводы, осуществляемые безналичным путем со счета на счет, так как по ним отсутствуют ограничения по сумме перевода. При безналичном перечислении средств назначение платежа должно подтверждаться предоставлением в Банк соответствующих документов.

Согласно Стандартам SWIFT, подготовленным Российской Национальной Ассоциацией SWIFT и унифицированным правилам, для осуществления переводов для оформления перевода отправитель должен получить от получателя следующие реквизиты:

- SWIFT-код банка;

- наименование банка;

- фамилию, имя (отчество — по возможности) получателя перевода;

- номер счета получателя (состоящий из 20 цифр);

- паспортные данные или адрес места жительства получателя (при выплате перевода без открытия счета);

- наименование отделения банка, если ему присвоен отдельный код;

- номер структурного подразделения (при выплате перевода без открытия счета);

- наименование банка-посредника, когда перевод денежных средств будет осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств (по желанию).

Вся информация по реквизитам должна быть только на английском языке. На сайтах банков, участников ассоциации данная информация имеется.

Так, например, для облегчения перечисления денежных средств из-за границы Сбербанк России приводит:

- перечень реквизитов, которые потребуются отправителю,

- наименование банка — SBERBANK;

- фамилию, имя (и отчество — по возможности) получателя перевода;

- номер счета получателя (20 цифр);

- паспортные данные или адрес места жительства получателя (при выплате перевода без открытия счета);

- наименование отделения Сбербанка России;

- номер структурного подразделения (при выплате перевода без открытия счета);

- наименование банка-корреспондента Сбербанка России (по желанию).

- SWIFT-коды всех филиалов Сбербанка России. В списке можно найти информацию — Head offices, Address, SWIFT-code, Branch network area.

Что такое SWIFT-код банка

SWIFT-код – это уникальный идентификационный код банка или любого другого участника финансовых расчетов, который используется при переводе денежных средств из одной страны в другую между банками, участниками системы SWIFT, который формируются по стандарту ISO 9362 (ISO 9362 — BIC).

SWIFT-код банка, участника системы SWIFT можно найти на сайте банка (в разделе реквизиты или переводы), а кроме того существуют различные справочники SWIFT-кодов банков.

SWIFT-код – это уникальный идентификационный код банка или любого другого участника финансовых расчетов, который присваивается участнику в при вступлении в Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций (СВИФТ), который используется при международных переводах денежных средств между банками.[/attention]

СВИФТ–код применяется банками при передаче информации или переводе средств только через эту систему, при этом сроки перевода денежных средств существенно ускоряются и упрощаются. Уникальный SWIFT-код (СВИФТ–код) участника системы формируется после вынесения Советом директоров SWIFT решения о приеме банка в общество, на основании рассмотрения поданных банком документов на вступление в систему.

Идентификационные коды банков формируются по стандарту ISO 9362 (ISO 9362 — BIC), в том числе код страны определяется по стандарту ISO 3166. Согласно этому стандарту, код SWIFT представляет собой цифровую комбинацию из 8 или 11 символов (из букв, иногда в сочетании с цифрами):

А значение каждой группы из кода означает следующее:

- BBBB — это уникальный буквенный код банка или финансовой организации. Он всегда состоит из четырех символов и идентифицирует участника расчетов.

- CC — это состоящий из двух символов буквенный код страны из стандарта ISO 3166, и тоже на английском языке. Так, например, буквенный код России – RU, Германии – DE, Казахстана – KZ, США — US и т.д.

- LL — буквенно-цифровой код местоположения банка на территории страны, состоящий из двух символов.

- DDD — код филиала банка (это необязательный компонент).

Он происходит от сокращенного фирменного наименования банка на английском языке. Так, например, если посмотреть сокращенное фирменное наименование некоторых банков России, то эта связь просматривается:

Код страны нужен для того, чтобы определить, банк какой страны осуществил конкретный перевод денег. А еще, чтобы не путаться. Так, под фирменным названием «Альфа» в мире существует несколько банков, что отражено в СВИФТ кодах, поэтому принадлежность к определенной стране можно определять по коду страны.

В стандартном коде не применяются цифры 0 и 1. Наличие единицы в поле говорит о неактивном коде, а ноль — это особый случай, предназначенный для тестирования (тренировки) работы в сети SWIFT.

Если в системе СВИФТ зарегистрирован головной офис банка, то для него этот код не устанавливается, а при необходимости заполнения в реквизитах 11 символов СВИФТ-кода, проставляются значения XXX.

Так, для обеспечения возможности проведения трансграничных платежей кредитных организаций с использованием расчетной сети Банка России в СВИФТ коде головного банка проставляются значения XXX, а при регистрации филиала – код филиала банка.

Справочник соответствия банковских идентификационных кодов кредитных организаций (филиалов), осуществляющих платежи через расчетную сеть Банка России, и международных банковских идентификационных кодов СВИФТ БИК, в котором приводится Код СВИФТ, состоящий из 11 символов, можно посмотреть здесь http://www.cbr.ru/analytics/?PrtId=analitic

Так, например, при переводе средств из-за рубежа клиенту Альфа-Банка (получателю — физическому лицу), надо будет сообщить отправителю СВИФТ-код ALFARUMM. А для того, чтобы клиенту могли перечислить денежные средства из-за границы в Сбербанк России (например, в Поволжский Банк ОАО «Сбербанк России»), отправителю потребуется сообщить следующий SWIFT-код: SABRRUMMSE1.

Как узнать код своего банка

Как узнать swift код своего банка? Информацию об участии банков в системе SWIFT и SWIFT-код или коды банка, вам обязаны предоставить в вашем банке или в его филиале.

Узнать СВИФТ- код (SWIFT-код) банка можно также:

- На сайт банка в разделе Реквизиты банка

- На сайте Российской Национальной Ассоциации SWIFT (РОССВИФТ) в разделе «SWIFT-коды всех банков России»

- На сайте Банка России в Справочнике соответствия банковских идентификационных кодов кредитных организаций (филиалов), осуществляющих платежи через расчетную сеть Банка России, и международных банковских идентификационных кодов СВИФТ БИК.

Как отправить перевод через банк

Чтобы отправить перевод по системе SWIFT (СВИФТ) нужно:

- Посетите любое из отделений Банка;

- Предъявите сотруднику документ, удостоверяющий личность (паспорт);

- Предоставьте реквизиты банка-получателя и данные получателя. Распоряжение о переводе денежных средств и платежный документ могут заполнить в банке по стандартным формам:

- наименование банка-получателя или его SWIFT / BIC code (код);

- номер счета получателя, для платежей в страны ЕС и Европейской Экономической зоны необходим номер счета в международном формате IBAN;

- наименование для юридического лица и его адрес местонахождения или фамилия имя для физического лица;

- Внесите сумму перевода, заплатив комиссию в соответствии с тарифами Банка.

Получение

- Чтобы получить перевод по системе SWIFT (СВИФТ) необходимо:

- Посетите любое из отделений Банка;

- Предъявите сотруднику документ, удостоверяющий личность;

- При необходимости — документ, подтверждающий легальность совершения данной валютной операции;

- Получите деньги.

Недостатки

У данного вида переводов есть два недостатка, о которых желательно помнить и учитывать при использовании:

- Если перевод зачисляется на счет, то при его снятии наличными включается тариф по получению наличных со счета.

- Если перевод осуществляется через банк-посредник, то последний обязательно удержит из суммы перевода свои комиссионные, что для получателей небольших переводов порой оказывается неприятным сюрпризом и значительными потерями.

- Банки не предусматривают возможности отмены перевода.

Тарифы

Единой сетки тарифов на переводы SWIFT не существует. Большинство банков дружно декларируют, что «Тарифы на переводы SWIFT значительно доступнее тарифов других систем переводов» и каждый — устанавливает свои тарифы:

- Стоимость международных переводов SWIFT от Далькомбанка – от 10 долларов США.

- Сбербанк России:

- По переводам в долларах США, евро, российских рублях: — 2% от суммы (мин. 25 долл. США, 40 евро, 300 рос. рублей) в гривне по курсу НБУ на день перевода.

- По переводам в других валютах: — 2% от суммы (мин. 50 евро) в гривне по курсу НБУ на день перевода.

- РОСАВТОБАНК — комиссия за перевод зависит от валюты перевода и устанавливается в соответствии с тарифами Банка.

- Банк «Левобережный» — плата за перевод взимается по фиксированному тарифу независимо от суммы перевода.

- ОАО «Крайинвестбанк» — USD, EUR, GBP, CHF, CAD — 0,5 % от суммы перевода, MIN — 25 ед. валюты, MAХ — 150 ед. валюты.

Источник: "bankirsha.com"

Society for Worldwide Inerbank Financial Telecommunication

SWIFT — это электронная система, осуществляющая платежи и передачу информации между банками более 200 стран мира.

Система не имеет аналогов и практически полностью контролирует международные денежные переводы. Также система имеет другие названия SWIFT code, SWIFT ID, BIC code или SWIFT-BIC.

Платежи осуществляются в таких валютах:

- евро;

- долларах США;

- швейцарских франках;

- английских фунтах стерлингов;

- российских рублях.

Ежедневно, при помощи системы, выполняется более миллиона платежей, сумма которых исчисляется несколькими миллиардами долларов. Сюда входят не только межбанковские платежи и денежные переводы, но и ценные бумаги, дорожные чеки и другие финансовые документы.

Как работает

Для осуществления международных денежных переводов SWIFT обладает, как рядом положительных качеств, так и некоторыми, скажем так, не очень привлекательными в сравнении с другими оказывающими аналогичные услуги.

Сумма перевода не ограничивается ничем, кроме национального законодательства страны нахождения банка. Выгодным становится пользование системой при перечислении сумм от нескольких тысяч долларов и выше, из-за высокой минимальной комиссии колеблющейся в разных баках от 15 до 50 долларов.

На практике это может выглядеть так. Высылая сумму в 100 долларов, клиент платит 50, в 1000 — 50, а в 10000 — 100. Сравнение грубовато, но раскрывает суть вопроса. В значительной степени размер тарифов зависит от самого банка отправителя. В этом вопросе тоже не все просто.

В некоторых случаях между отправителем и получателем платеж проходит до трех промежуточных банков, которые, в свою очередь, добавляют собственные суммы к общей стоимости. Не все банки заранее сообщают об окончательном размере тарифа, вплоть до момента отправки самого платежа.

По времени переводы по свифт занимают от 3 до 5 банковских дней, что делает их значительно менее привлекательными для обычного пользователя, если сравнивать с некоторыми другими платежными системами осуществляющими похожие платежи мгновенно.

Платежи можно отправлять исключительно на банковские или карточные счета, более того, с указанием отделения банка получателя.

Для этого необходимо указать полные реквизиты банка, в отделение которого отправляется платеж: название получателя на английском языке, адрес, сведения о банке получателе (наименование, адрес, SWIFT- банка и номер корреспондентского счета банка), номер счета и/или IBAN — номер для ЕС.

Также необходимо указать Swift code (СВИФТ код) или Swift ID — необходимо знать, что это уникальный код для идентификации участников финансовых расчетов в системе SWIFT. Данный код формируется по стандарту ISO 9362. Существует возможность сделать запрос в банк корреспондент с целью уточнения реквизитов платежа, обойдется такая услуга заказчику от 20 до 100 долларов.

Практически все банки берут платежи и с получателя перевода. Стоимость приблизительно такая:

- комиссия за перевод от 0.15% до 2%, причем минимальная от 10 до 60 долларов;

- запрос в банк-корреспондент про осуществление платежа 20 — 100 дол.;

- запрос на аннулирование платежа 20 — 100 долларов.

Вместе с тем необходимо отметить, что все операции выполняемые в системе SWIFT абсолютно безопасны. Полную, в том числе и финансовую, ответственность за это берет сама система.

Комбинация логических и физических мероприятий не допускает изменения сообщения в пути следования, к тому же, специальное шифрование не дает возможности изменить сообщение в процессе его передачи по каналам SWIFT. Кроме отправителя и получателя, никто не может считать его содержание.

Источник: "itfaqs.ru"

Банковская гарантия

Банковские гарантии (иногда их называют банковские гарантии MT760 SWIFT) являются межбанковским инструментом, как правило, используются европейскими и швейцарским банками для взаимных зачетов и кредитования.

Использование банковских гарантий регламентируется ICC 458 Унифицированные правила для платежных гарантий. Так например, для получения беззалогового кредита в Швейцарии часто используется механизм представления банковской гарантии.

В этом случае другая швейцарская компания, или, например, компания в Великобритании, которая ведет активную коммерческую деятельность, обладает значительным собственным капиталом, — обращается в свой банк с просьбой выдать банковскую гарантию в банк, который обслуживает компанию-застройщика недвижимости или компанию девелопера.

Таким образом, банк компании гаранта, проведя Due Diligance проекта, может выдать гарантию и в результате компания-девелопер может получить кредит под 2-3% без дополнительного залога.

Во всех банках существуют определенные правила, связанные с различными коэффициентами и методиками оценки кредитоспособности и платежеспособности предприятия заемщика и оценкой проекта. При этом большинство этих коэффициентов рассчитываются в отношении к собственному оплаченному капиталу компании получателя кредита или банковской гарантии.

Методика оценки кредитоспособности клиента банка стандартна во всех странах — поэтому ваши шансы получить кредит или банковскую гарантию в случае, если капитал компании составляет несколько тысяч долларов или эквивалентную сумму в другой валюте, стремятся к нулю даже по формальным признакам.

Также огромное значение имеет страна регистрации компании получателя — большинство банков США, ЕС и Швейцарии не имеют права выдавать гарантии в страны за пределами ЕС и Швейцарии — поэтому также важна юрисдикция регистрации компании—получателя.

Поэтому, если вам предлагают и гарантируют получение кредита, или банковской гарантии MT 760 Swift на оффшорную компанию или компанию на Кипре с капиталом несколько тысяч евро через Euroclear, Sweap, Cusip, FED Screen, — это является явным мошенничеством.

Ведь даже при наличии практических родственных отношений с владельцами банка такой кредит невозможен по техническим причинам — банк в этом случае лишат лицензии, а управляющий будет дисквалифицирован за нарушение банковских нормативов.

В случае, если вы планируете инвестиционно-финансовую деятельность и ваши партнеры готовы помочь вам с получением гарантии, — мы предлагаем вашему вниманию инвестиционно-финансовые компании, зарегистрированные в Лондоне, с оплаченным капиталом, обеспечивающим достаточное покрытие при расчете банковских коэффициентов.

В большинстве стран принято, чтобы капитал компании получателя финансового инструмента был не менее 1.000.000 евро — мы предлагаем для этих целей готовые компании с оплаченным и подтверждаемым капиталом от 2 до 5 млн. британских фунтов, на балансе которых находятся ценные бумаги инвестиционных фондов эквивалентной стоимости.

Компания с значительным размером оплаченного капитала может быть использована также в качестве учредителя или акционера банка, страховой компании, участника тендера

Т.е. во всех случаях, когда государственными или тендерными условиям требуется наличие достаточного собственного капитала для работы со следующими финансовыми инструментами и получения банковских подтверждений:

- SKR | Safekeeping Receipt банковская сохранная расписка через Swift 799 или 760

- SBLC | Stand-by letter of credit — резервный аккредитив ICC 500 / ICC 600

- LC Letter of credit — документарный аккредитив ICC 500 / ICC 600/ DLC

- Swift MT 199

- Swift MT 799

- Swift MT 760

- Swift MT 700

- Swift MT 999

- TS / Tear Sheet Account Statements — Выписка с банковского счета

- RF / Reserved Funds Letter — Письмо о зарезервированных средствах

- BF / Bank Blocked Funds Letter — Письмо о блокировании средств

- Bank Capability Letter — Список разрешенных банковских операций

- BC / Bank Comfort Letter — Банковское письмо о поддержке

- BP / Bank Proof Of Funds Letter — Письмо о наличии средств

- LOI / Letter of Intent — Письмо о намерениях

Также в наличии есть готовые швейцарские компании (открытые акционерные общества AG), различных годов регистрации с оплаченным акционерным капиталом, распределенным на 10.000.000 акций с открытыми счетами в швейцарских и европейских банках, — данное решение обеспечивает максимальные финансовые возможности для вашего бизнеса, учитывая высокий инвестиционный рейтинг Швейцарии и ежегодный обязательный аудит в Швейцарии.

Источник: "taxc.com.ua"

SWIFT MT 760 и MT 799

Если вы немного были участником частного бизнеса, вы должны знать, что великое множество акронизмов ассоциируются с торговыми программами. А как новичок в бизнесе, должно быть, вы слышали такие фразы: “MTN”, “BG”, “SBLC”, “PPP”, “DTC”, “CIS”, “POF”, и говорили, “какого черта они означают, а”.

Хорошо. Хотя это и полезно знать жаргон о личном размещении, использовать термины — еще не означает заключать сделки. Если вы хотите защитить себя и преуспеть в частном размещении, вы ДОЛЖНЫ понимать 2 наиболее важных акронизма из всех, — это “MT 760” и “MT 799”.

Неважно, кто вы, — клиент, брокер, консультант, или только новичок, MT 760 и MT 799 — два термина, знание которых вдоль и впоперек критически необходимо! Если вы говорите с брокером, который уверяет в своем участии в торговых программах, вы можете сказать, реальны ли их инвестиции, задав всего лишь один вопрос: “Поясните, MT 760 и MT 799 — какие риски и цены?”

Если вы получаете ответ, который звучит аналогично тому, что вы прочитаете ниже, тогда вы можете пойти чуть дальше в своих переговорах и намерениях! А если нет, вы поймете, что этот человек менее образован, чем он утверждает, и общение с ним может быть не лучшим вариантом.

Перво-наперво, давайте дадим объяснение определению и применению этих терминов в современном бизнесе частного размещения. MT 799 — это swift сообщение, которое используется между банками для коммуникации в письменной форме, и как правило, классифицируется как “предварительные консультации”.

Например, Банк “A” может отправить MT 799 в Банк “B” утверждая: “Мы подтверждаем “XXX” сумму на депозите и готовы заблокировать эту сумму через MT 760 в пользу счета “XXX” в вашем банке. Пожалуйста, подтвердите готовность и квитанцию.”

Типично, MT 799 может понадобиться непосредственно перед тем, как будет выписан MT 760, и там могут быть небольшие сборы. Несмотря на то, что большинство брокеров может утверждать обратное, MT 799 НЕ используется в качестве залога (collateral), и НЕ может быть использован для ввода в частную программу размещения.

Сейчас, когда мы знаем о MT 799, давайте посмотрим на ее кузину, Swift MT 760. MT 760 — это swift сообщение, которое используется для блокирования фондов в пользу кого-либо другого, а не собственника, предоставляя обеспечение залогом актива с помощью этого сообщения, позволяя действия по кредитам и залогам против него.

Например, большинство частных размещений требуют от инвестора выставить MT 760 на счет трейдера, позволяя трейдеру использовать этот swift как залоговую гарантию для своего банка.

Снова, несмотря на то, многие брокеры могут утверждать, это НЕ все, что вы должны знать о MT 760. Теперь, когда вы знаете определения и приложения, давайте давайте рассмотрим ключевые моменты обычно никто не афиширует о MT 760: сборы, и риски…

В первую очередь, плата за блокирования большого количества средств с помощью MT 760 может быть больше, чем можно было ожидать. В большинстве случаев, ваш банк будет удерживать 1-2% от суммы средств, которые были заблокированы в качестве оплаты за такую услугу.

Например, на 100M такого банковского инструмента это может составить 1-2M, которые собственники должны будут вытащить из своего кармана, если только они не имеют особых отношений с их банком. Вы можете сказать себе, “Ничего себе, это много, чтобы тратить на что-то, в чем я не уверен, что оно будет работать”!

Ну, что еще более важно, давайте взглянем на риски, если все же собираемся двигаться вперед. Если вы заполняете MT 760 и платите за сервис, с этого момента вы должны очень точно соблюдать все условия. После того, как МТ 760 выставлен в счет трейдера, кредитная линия должна стать доступна в течение 72 часов.

В это время, трейдер должен быть в состоянии сделать первую банковскую покупку инструмента, и выдать вам четкий график (DEFINITE TIMELINE) для выплаты первой прибыли. Вы можете сказать, “Зачем мне разбираться в этом процессе так пристально?” Ну, в общем-то, это та часть, которую большинство брокеров не говорят своим клиентам…

При блокировании в чью-то пользу, MT 760 залоговые активы в форме swift гарантии, и делая это, позволяют бенефицианту привлечь кредиты против него.

Это означает, если кредит “трейдера” был не выплачен, банк воспользуется залогом и вы останетесь без ваших денег! Хотя этот сценарий возможен, я хотела бы рассмотреть это по двум причинам:

- В современном мире, ни один банк не даст взаймы миллионы долларов, чтобы у кого-то они не были проверены, независимо от того, какой залог под рукой.

- И второе, MT 760 используется довольно редко, и это, как правило, привлекает внимание к бенефициару довольно быстро.

В целом, МТ 760 может быть безопасным, или он может стать бомбой в ваших руках. Как всегда, ключ, имеющийся у реального трейдера очень важен, и, самое главное, получать ваши платежи в соответствии с графиком. Если трейдер делает заявление о доходности и времени выплат, они всегда должны идти в соответствии с их обещаниями.

Помните, что как риск, так и сборы/оплаты являются частью блокирования средств через MT 760! Кроме того, понимая MT 760 и MT 799, вы можете работать более эффективно в направлении ваших целей.

Источник: "investrategy.com"

Система международных банковских телекоммуникаций

В связи с увеличением объемов передачи данных в банковской сфере и необходимости создания конфиденциальной и надежной системы, основанной на стандартизации форм и методов передачи банковской информации и защищенной от несанкционированного доступа, была создана SWIFT – всемирная некоммерческая организация на кооперативной основе, интегрирующая свыше 900 банков в целостную систему межбанковских телекоммуникаций для эффективной и безопасной передачи данных между банками.

SWIFT была создана в 1973 году при поддержке 239 банков из 15 стран мира. Организация имеет штаб-квартиру в Брюсселе и подчиняется бельгийским законам.

На сегодняшний день SWIFT консолидирует 9281 банков и финансовых институтов из 209 стран (по данным на январь 2010 года) и позволяет им взаимодействовать круглогодично и в любое время суток.

Согласно данным XIX Ежегодной конференции под патронажем Ассоциации банков по финансам и торговле (BAFT), прошедшей 3-5 ноября 2009 года, ежедневный объем передаваемых по сети SWIFT сообщений составляет в среднем 14,9 млн. сообщений (по данным на октябрь 2009 года), максимальное количество сообщений было передано 15 октября 2008 года — 17,86 млн.

В декабре 2009 года, согласно данным SWIFT, было передано 325,8 млн. сообщений при ежедневном объеме 15,37 млн. сообщений.

Эволюция среднесуточного трафика SWIFT (данные BAFT) (млн. сообщений)

К сожалению, система SWIFT является неустойчивой против политического криминала. Данные, передаваемые по SWIFT, контролируются ЦРУ США, являющейся одним из лидеров мирового политического криминала. Контроль со стороны ЦРУ США является:

- директивным (запрет на любую неугодную транзакцию),

- оперативным (контроль всех текущих сделок, а значит возможность передачи конкурентам информации, делающей бессмысленной конкуренцию с США),

- архивным (возможность отслеживания всей истории транзакций), так как база данных SWIFT находится в США)

К примеру, чтобы заставить Иран поступиться своей независимостью, а главное — отдать прибыли от нефтедобычи американским монополиям, в марте 2012 года ЦРУ в директивном порядке запретила иранские транзакции.

Таким образом, любая страна, которая посмеет ослушаться хозяев ЦРУ — американских/еврейских миллиардеров, заправляющих мировой политикой, будет финансово раздавлена посредством SWIFT. В 2013 году широкой общественности стало известно, что АНБ проводило негласный «мониторинг» потоков платежей SWIFT.

Именно поэтому сегодня те страны, которые не связаны с американо-еврейским криминалитетом, ведут переговоры о создании альтернативной системы межбанковских транзакций.

Китайская международная платежная система (CIPS), служащая для обработки трансграничных сделок в юанях, готова и может быть запущена уже в сентябре или октябре 2015 года.

Запуск CIPS позволит компаниям за пределами Китая рассчитываться в юанях с китайскими коллегами напрямую, уменьшая количество этапов, которые должен пройти платеж. Упрощение совершения сделок в недолларовом выражении ускорит принятие китайского юаня в качестве основной валюты мировой торговли.

По данным SWIFT, в ноябре 2014 года китайская валюта уже вошла в пятерку самых используемых в системе, обогнав канадский и австралийский доллар. Кроме того, в декабре международные платежи в юанях выросли на 20,3 процента по сравнению с аналогичным периодом прошлого года, в то время как рост платежей по всем валютам составил всего 14,9 процента.

С конца декабря 2014 года из-за финансовой блокады Крыма и угрозы отключения России от системы SWIFT ЦБ России стал предоставлять услуги, аналогичные SWIFT банкам страны. Новая сеть банковских переводов работает на российской платформе CyberFT, которая будет доступна для стран ЕАЭС.

Высшим органом SWIFT является Генеральная ассамблея представителей банков-членов. Согласно Уставу организации, решения принимаются большинством голосов из расчета один голос – одна акция, акции распределяются исходя из трафика пересылаемых сообщений. На 01.07.2009 г. стоимость акции SWIFT составила 2680 EUR (при номинале 125 EUR).

Для того, чтобы стать членом SWIFT, банку необходимо иметь право на осуществление международных банковских операций согласно национальному законодательству представляемой страны. Структурно SWIFT включает банки-члены, ассоциированные члены (филиалы и отделения банков-членов) и участников.

Членство в SWIFT позволяет расширить и сделать более интенсивными экономические и финансовые внешние контакты, создать оптимальные условия для функционирования инвестиций. Устав SWIFT предписывает создание объединяющей всех пользователей сети Национальной группы членов SWIFT и Группы пользователей SWIFT.

В России интересы обеих групп и право действия от их голоса принадлежит Российской Национальной Ассоциации SWIFT (РОССВИФТ).

В Российской Федерации на долю пользователей SWIFT, представляющих крупнейшие финансовые институты приходится порядка 85% совершаемых расчетов за счет наличия развитой филиальной сети.

Высшим органом Российской Национальной Ассоциации SWIFT служит Общее собрание. Ближайшее Общее собрание запланировано на 15 апреля 2010 года. Между собраниями управление РОССВИФТом осуществляет Комитет во главе с Председателем Комитета РОССВИФТ г-ном Илкка Салоненом, Заместителем Председателя Правления Сбербанка России.

15 января 2010 года состоялся Торжественный вечер, посвященный 20-летию деятельности SWIFT в России. В своем видеообращении к собравшимся Президент SWIFT Лазаро Кампос (Lazaro Campos) отметил эффективную работу и успехи Национальной группы членов SWIFT и Группы пользователей SWIFT на международной банковской арене.

Президент SWIFT выразил надежду, что наряду с тем, что Россия стабильно держит II место по числу пользователей SWIFT (уступая лишь США), она в ближайшее время выйдет на лидирующее положение и по трафику передаваемой банковской информации.

Российская Национальная Ассоциация SWIFT – член Европейского SWIFT Альянса, который консолидирует 25 стран и на чью долю приходится 25% мирового трафика финансовых сообщений. Членство в Европейском SWIFT Альянсе дает России возможность не только участвовать в Совете Директоров SWIFT, но и влиять на принятие решений.

Для того, чтобы подключиться к сети SWIFT, необходимо пройти два этапа:

- Собрать, оформить и отправить пакет документов SWIFT:

- SWIFT Undertaking – заполнение и отправка вступительного заявления в SWIFT;

- Заполнение в электронной форме вступительных документов (контракт на ПО, заказ оборудования безопасности и т.п.);

- SWIFT Readiness Confirmation – отправка заверения о готовности банка.

- Создание в финансовом институте собственного аппаратно-программного комплекса SWIFT и интегрирование его к системе SWIFT.

Существуют две схемы подключения к сети SWIFT:

- Собственное.

- Коллективное.

Организация подключения занимает не менее 4-ех месяцев и заключается в создании CBT (Computer Based Terminal), собственного аппаратно-программного комплекса SWIFT, базирующегося на площадке подключаемого пользователя. CBT подключен к сети SWIFT и обслуживается сотрудниками организации-пользователя.

Организация подключения занимает не менее 2-х месяцев и предполагает в режиме Shared Connection применение CBT головной финансовой организации или подключение через Cервисный отдел (Service bureau). При данном виде подключения организация, выполняющая подключение, несет перед SWIFT всю ответственность за обеспечение безопасной работы подключаемого Пользователя.

Cервисный отдел — созданная под контролем и ежегодным аудитом SWIFT нефинансовая организация. Дабы исключить конкуренцию с финансовыми организациями, Cервисному отделу не разрешено отправлять и получать SWIFT-сообщения от собственного имени.

Источник: "bourabai.kz"

Международные санкции как риски денежных переводов по свифт