Приложение 1

к Положению Банка России

от 29 июня 2021 года N 762-П

«О правилах осуществления перевода

денежных средств»

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

Список изменяющих документов

(в ред. Указания Банка России от 25.03.2022 N 6104-У)

|

Номер реквизита |

Наименование реквизита |

Значение реквизита |

|

1 |

2 |

3 |

|

1 |

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ |

Наименование распоряжения. Указывается наименование в распоряжении на бумажном носителе |

|

ИНКАССОВОЕ ПОРУЧЕНИЕ |

||

|

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ |

||

|

2 |

0401060 0401071 0401061 |

Код формы по Общероссийскому классификатору управленческой документации (далее — ОКУД), класс «Унифицированная система документации, устанавливаемой Банком России». Указывается код формы по ОКУД в распоряжении на бумажном носителе |

|

3 |

N |

Номер распоряжения. Указывается номер распоряжения цифрами, который должен быть отличен от нуля |

|

4 |

Дата |

Дата составления распоряжения. Указывается дата составления распоряжения в распоряжении на бумажном носителе цифрами в формате ДД.ММ.ГГГГ, где ДД — день, ММ — месяц, ГГГГ — год, в распоряжении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры) |

|

5 |

Вид платежа |

Указывается вид платежа, определяющий способ направления в банк и (или) исполнения банком распоряжения, в порядке, установленном банком, или реквизит не заполняется в случаях, установленных банком. В распоряжении в электронном виде значение реквизита указывается в виде кода, установленного банком |

|

6 |

Сумма прописью |

Сумма платежа прописью. В распоряжении на бумажном носителе указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. В случае если сумма платежа прописью выражена в целых рублях, копейки можно не указывать, при этом в реквизите 7 «Сумма» указываются сумма платежа цифрами и символ «=» (равно). В распоряжении на общую сумму на бумажном носителе указывается общая сумма платежа прописью, соответствующая общей сумме реестра (распоряжений) |

|

7 |

Сумма |

Сумма платежа цифрами. В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек символом «-» (тире). В случае если сумма платежа цифрами выражена в целых рублях, копейки можно не указывать, в этом случае указываются сумма платежа цифрами и символ «=» (равно), при этом в реквизите 6 «Сумма прописью» указывается сумма платежа прописью в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму указывается общая сумма платежа цифрами, соответствующая общей сумме реестра (распоряжений) |

|

8 |

Плательщик |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — полностью фамилия, имя, отчество (последнее — при наличии) (далее — Ф.И.О.); для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается идентификационный номер налогоплательщика (далее — ИНН) или код иностранной организации (далее — КИО) плательщика (при их наличии). В случаях, предусмотренных пунктом 1.1 статьи 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, после наименования юридического лица указывается адрес его места нахождения, после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. |

|

При переводе денежных средств по банковскому счету в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, в реквизите 60 «ИНН» плательщика указывается ИНН (при его наличии) физического лица, индивидуального предпринимателя или физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, либо в реквизите 8 «Плательщик» после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//». При переводе денежных средств без открытия банковского счета указываются наименование кредитной организации (ее филиала) — отправителя распоряжения и информация о плательщике — физическом лице: Ф.И.О., ИНН (при наличии) и в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, уникальный присваиваемый номер операции (при наличии), ИНН (при наличии) либо адрес места жительства (регистрации) или места пребывания. Требования, установленные настоящим абзацем для переводов денежных средств без открытия банковского счета, распространяются на переводы электронных денежных средств. Для выделения информации о плательщике — физическом лице используется символ «//». Информация о плательщике — физическом лице указывается в одной из следующих последовательностей: наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», ИНН (при наличии) физического лица, символ «//»; |

||

|

наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», ИНН физического лица (при наличии), символ «//»; наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», адрес места жительства (регистрации) или места пребывания, символ «//». При указании адреса допускается использовать сокращения, позволяющие определенно установить данную информацию. Ф.И.О. физического лица, ИНН (при наличии) физического лица могут не указываться при составлении кредитной организацией (ее филиалом) платежного поручения для исполнения переданного с использованием электронного средства платежа распоряжения, составленного в целях перевода денежных средств без открытия банковского счета, в случае непроведения идентификации физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 9 «Сч. N» плательщика, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 9 «Сч. N» плательщика и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала не указывается. |

||

|

В платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета, указывается наименование кредитной организации (ее филиала). В платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств, указывается наименование банка, обслуживающего плательщиков. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, инкассовом поручении, платежном требовании, предъявляемым в целях перевода электронных денежных средств, проставляется идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о плательщике, при этом для выделения сведений используется символ «//» |

||

|

9 |

Сч. N |

Номер счета плательщика. Указывается номер счета плательщика в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Федеральный закон от 10 июля 2002 года N 86-ФЗ), или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России от 27 февраля 2017 года N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», зарегистрированным Министерством юстиции Российской Федерации 20 марта 2017 года N 46021, 20 июля 2017 года N 47474, 12 декабря 2017 года N 49220, 12 марта 2018 года N 50299, 3 декабря 2018 года N 52845, 16 января 2019 года N 53372, 26 марта 2019 года N 54165, 18 июня 2020 года N 58690, 14 октября 2020 года N 60381 (далее — Положение Банка России от 27 февраля 2017 года N 579-П). |

|

Реквизит может не заполняться: в распоряжении, если плательщиком является кредитная организация (ее филиал), составляемом в том числе в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) для исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком; в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств |

||

|

10 |

Банк плательщика |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка плательщика |

|

11 |

БИК |

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК банка плательщика, присвоенный в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России в соответствии с пунктом 9 статьи 20 Федерального закона от 27 июня 2011 года N 161-ФЗ (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423) (далее — правила платежной системы Банка России) |

|

12 |

Сч. N |

Номер счета банка плательщика. Указывается номер счета банка плательщика (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если плательщик, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или плательщиком является подразделение Банка России |

|

13 |

Банк получателя |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка получателя средств |

|

14 |

БИК |

Банковский идентификационный код (БИК) банка получателя средств. Указывается БИК банка получателя средств, присвоенный в соответствии с правилами платежной системы Банка России |

|

15 |

Сч. N |

Номер счета банка получателя средств. Указывается номер счета банка получателя средств (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если получатель средств, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или получателем средств является подразделение Банка России, а также в случае перевода денежных средств кредитной организацией (ее филиалом) подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета |

|

16 |

Получатель |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — Ф.И.О.; для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается ИНН (при наличии) получателя средств). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 17 «Сч. N» получателя средств, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 17 «Сч. N» получателя средств и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала кредитной организации не указывается. |

|

В платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком, в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, указывается наименование банка, обслуживающего получателей средств. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, может проставляться идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для выделения сведений используется символ «//» |

||

|

17 |

Сч. N |

Номер счета получателя средств. Указывается номер счета получателя средств в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ, или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России N 579-П. Реквизит может не заполняться: в распоряжении, если получателем средств является кредитная организация, филиал кредитной организации, составляемом в том числе в целях выдачи наличных денежных средств получателю средств — физическому лицу без открытия банковского счета; в платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком |

|

18 |

Вид оп. |

Вид операции. Указывается в соответствии с приложением 1 к приложению к Положению Банка России N 579-П следующий шифр: 01 — платежное поручение; 06 — инкассовое поручение; 02 — платежное требование |

|

19 |

Срок плат. |

Срок платежа. Реквизит не заполняется, если иное не установлено Банком России |

|

20 |

Наз. пл. |

Назначение платежа кодовое. Указывается лицами, выплачивающими гражданину заработную плату и (или) иные доходы, с учетом единовременного или периодического характера выплат один из следующих кодов вида дохода: 1 — перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ <1> установлены ограничения размеров удержания; 2 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <2> не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <3> ограничения по обращению взыскания не применяются; 3 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат; 4 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются; 5 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат. При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <4> не может быть обращено взыскание, код вида дохода не указывается |

|

(в ред. Указания Банка России от 25.03.2022 N 6104-У) (см. текст в предыдущей редакции) |

||

|

21 |

Очер. плат. |

Очередность платежа. Указывается очередность платежа цифрой в соответствии с частью 2 статьи 855 Гражданского кодекса Российской Федерации или не указывается в случаях, установленных Банком России |

|

22 |

Код |

Указывается уникальный идентификатор платежа в соответствии с законодательством Российской Федерации или в случае его присвоения получателем средств |

|

23 |

Рез. поле |

Резервное поле. Указывается признак условий перевода, в том числе в виде кода |

|

24 |

Назначение платежа |

Указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость (далее — НДС). В платежном поручении в случаях, установленных частью 3 статьи 98 Федерального закона от 2 октября 2007 года N 229-ФЗ, указывается сумма, взысканная по исполнительному документу, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек символом «-» (тире); если взысканная сумма выражена в целых рублях, то после символа «-» (тире) указывается «00». В инкассовом поручении при взыскании денежных средств на основании федеральных законов указываются наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральными законами, при взыскании денежных средств на основании исполнительных документов — наименование органа, выдавшего исполнительный документ, дата выдачи исполнительного документа, номер дела или материалов, на основании которых выдан исполнительный документ. В платежном поручении на общую сумму, платежном требовании на общую сумму с реестром делается ссылка на реестр (приложение) и общее количество распоряжений, включенных в реестр (приложение), при этом до и после слова «реестр» («приложение») указывается символ «//» |

|

35 |

Условие оплаты |

Указывается цифра 1 (заранее данный акцепт плательщика) или цифра 2 (требуется получение акцепта плательщика) |

|

36 |

Срок для акцепта |

Указывается количество дней для получения акцепта плательщика. При отсутствии указания срока для акцепта таким сроком считаются пять рабочих дней, если более короткий срок не предусмотрен договором, заключенным между банком плательщика и плательщиком. В платежном требовании в случае заранее данного акцепта плательщика и в платежном требовании на общую сумму с реестром значение реквизита не указывается |

|

37 |

Дата отсылки (вручения) плательщику предусмотренных договором документов |

Указывается в порядке, установленном для реквизита 4 «Дата», дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) получателем средств плательщику. В платежном требовании на общую сумму с реестром реквизит не заполняется |

|

60 |

ИНН |

ИНН плательщика. Указываются ИНН или КИО плательщика при их наличии |

|

61 |

ИНН |

ИНН получателя средств. Указываются ИНН или КИО получателя средств при их наличии |

|

101 — 109 |

— |

Указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России |

|

110 |

Код выплат |

Указывается код выплат «1» при переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы Российской Федерации, предусмотренных частями 5.5 и 5.6 статьи 30.5 Федерального закона от 27 июня 2011 года N 161-ФЗ. В иных случаях реквизит не заполняется |

|

43 |

М.П. |

Место для оттиска печати плательщика. В платежном поручении на бумажном носителе проставляется оттиск печати (при наличии) плательщика согласно образцу, заявленному банку в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, оттиск печати банка может не проставляться |

|

44 |

Подписи |

Подписи плательщика. В платежном поручении на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) плательщика согласно заявленным банку образцам в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, подписи проставляются в порядке, установленном банком |

|

46 |

М.П. |

Место для оттиска печати взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляется оттиск печати (при наличии) взыскателя средств или получателя средств согласно образцу, заявленному банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в этом банке, оттиск печати банка может не проставляться. В инкассовом поручении, платежном требовании на бумажном носителе, составляемым банком получателя средств и предъявляемым к счету плательщика, открытому в другом банке, проставляется оттиск печати (при наличии) банка получателя средств |

|

47 |

Подписи |

Подписи взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) взыскателя средств или получателя средств согласно образцам, заявленным банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств, проставляются подписи уполномоченных лиц банка в порядке, установленном банком |

|

45 |

Отметки банка плательщика |

В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде, на бумажном носителе банком получателя средств указывается дата его исполнения в порядке, установленном для реквизита 4 «Дата». В инкассовом поручении, платежном требовании на бумажном носителе при исполнении распоряжения в полной сумме проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика |

|

48 |

Отметки банка получателя |

В инкассовом поручении, платежном требовании на бумажном носителе проставляются штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. При предъявлении (исполнении) инкассового поручения, платежного требования в электронном виде, на бумажном носителе банком получателя средств указывается дата его поступления (исполнения) в порядке, установленном для реквизита 4 «Дата» |

|

62 |

Поступ. в банк плат. |

Поступило в банк плательщика. Указывается дата поступления распоряжения в банк плательщика в порядке, установленном для реквизита 4 «Дата». В платежном поручении, составляемом банком плательщика в соответствии с пунктом 1.15 настоящего Положения, указывается дата осуществления перевода денежных средств, определенная банком плательщика на основании распоряжения плательщика, в том числе в виде заявления, или договора |

|

63 |

Дата помещения в картотеку |

Указывается дата помещения распоряжения в очередь не исполненных в срок распоряжений в порядке, установленном для реквизита 4 «Дата» |

|

64 |

N ч. плат. |

Номер частичного платежа. Указывается порядковый номер частичного платежа, если по распоряжению осуществлялось частичное исполнение |

|

65 |

N плат, ордера |

Номер платежного ордера. Указывается номер платежного ордера, если по распоряжению осуществлялось частичное исполнение |

|

66 |

Дата плат, ордера |

Дата платежного ордера. Указывается дата платежного ордера в порядке, установленном для реквизита 4 «Дата», если по распоряжению осуществлялось частичное исполнение |

|

67 |

Сумма частичного платежа |

Указывается сумма частичного платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение |

|

68 |

Сумма остатка платежа |

Указывается сумма остатка платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение. При последнем частичном платеже в распоряжении на бумажном носителе проставляется значение «0-00», в распоряжении в электронном виде значение реквизита указывается цифрами в формате, установленном банком |

|

69 |

Подпись |

Проставляется в распоряжении на бумажном носителе подпись уполномоченного лица банка, которым осуществлялось частичное исполнение |

|

71 |

Списано со сч. плат. |

Списано со счета плательщика. Указывается банком плательщика дата списания денежных средств со счета плательщика в порядке, установленном для реквизита 4 «Дата» |

|

72 |

Оконч. срока акцепта |

Окончание срока акцепта. Указывается банком плательщика дата, при наступлении которой истекает срок акцепта, в порядке, установленном для реквизита 4 «Дата». При исчислении даты, при наступлении которой истекает срок акцепта, в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет не принимается. В случае заранее данного акцепта плательщика реквизит не заполняется |

———————————

<1> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2021, N 27, ст. 5062.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<2> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<3> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<4> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

Примечания

1. Ф.И.О. указываются в реквизитах в именительном падеже.

2. В случае если плательщиком (получателем средств) является банк, наименование которого указано в реквизите 8 «Плательщик» (16 «Получатель»), наименование этого банка указывается повторно в реквизите 10 «Банк плательщика» (13 «Банк получателя»).

3. При осуществлении перевода денежных средств с участием банка-посредника наименование и место нахождения банка, обслуживающего плательщика (получателя средств), могут указываться в реквизите 8 «Плательщик» (16 «Получатель»), при этом номер счета, открытого в другой кредитной организации, другом филиале кредитной организации, счета участника расчетов, счета по учету внутрибанковских требований и обязательств (при необходимости) указывается в реквизите 9 «Сч. N» плательщика (17 «Сч. N» получателя средств). Наименование и место нахождения банка-посредника указываются в реквизите 9 «Банк плательщика» (17 «Банк получателя»), БИК и номер счета банка-посредника указываются соответственно в реквизите 11 «БИК» банка плательщика (14 «БИК» банка получателя средств) и 12 «Сч. N» банка плательщика (15 «Сч. N» банка получателя средств). В реквизите 24 «Назначение платежа» дополнительно может указываться информация, необходимая для осуществления перевода денежных средств с участием банков-посредников, включая реквизиты банков-посредников.

4. При составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации информация о плательщике, получателе средств, назначении платежа, в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России. Банки при приеме к исполнению распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации обеспечивают контроль наличия значений, количества и допустимости символов в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 с учетом требований нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

5. Распоряжения о переводе денежных средств со счетов (на счета) органов Федерального казначейства, которые в соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года) осуществляют казначейское обслуживание, открытие и ведение лицевых счетов, составляются в соответствии с требованиями нормативного акта Банка России, устанавливающего порядок ведения Банком России и кредитными организациями (филиалами) банковских счетов территориальных органов Федерального казначейства, указанных в пункте 2 статьи 155, пунктах 2 и 4 статьи 156 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797) (далее — порядок ведения счетов органов Федерального казначейства).

6. При осуществлении перевода денежных средств с участием нерезидентов, в том числе банков-нерезидентов, в распоряжениях допускается указание латинскими буквами информации о плательщике, получателе средств, банках и назначении платежа без построчного перевода на русский язык банками.

7. При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите 22 «Код», признака условий перевода в реквизите 23 «Рез. поле» двумя и более строками.

8. При осуществлении перевода денежных средств с совместных счетов (на совместные счета) в реквизитах 8 «Плательщик» (16 «Получатель»), 60 «ИНН» плательщика (61 «ИНН» получателя средств) указываются предусмотренные настоящим приложением значения указанных реквизитов физического лица, являющегося плательщиком (получателем средств).

В начале года проявилась несогласованность действий ФНС и финансового ведомства в части заполнения платежных поручений на перечисление платежей, администрируемых налоговой службой.

Платежки, заполненные по образцам, опубликованным ФНС, отдельные банки отказывались принимать.

Причиной отказа было то, что отдельные поля платежных поручений не соответствовали правилам заполнения, утвержденным приказом Минфина от 12.11.2013 № 107н.

Приказ Минфина от 30.12.2022 № 199н, которым эти правила скорректированы, начинает действовать 11.02.2023.

Распоряжения по платежам, входящим в ЕНП

При перечислении платежей, входящих в ЕНП, в платежном поручении следует указывать реквизиты по правилам, установленным приложением 2 к приказу № 107н.

Банком получателем ЕНП (поле 13 платежного поручения) для всех является отделение Тула банка России, УФК по Тульской области, г Тула.

БИК банка получателя средств (БИК ТОФК) (поле 14) – 017003983.

Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) (поле 15) – 40102810445370000059.

Получатель ЕНП (поле 16) -Управление Федерального казначейства по Тульской области (МИ ФНС по управлению долгом).

Номер казначейского счета (поле 17) – 03100643000000018500.

Часть остальных полей платежного поручения на перечисление ЕНП заполняют в следующем порядке:

-

поле 101 статус плательщика – «01». Это значение указывают как организации, так и ИП (физические лица) (в т. ч. налоговые агенты);

-

поле 102 – обязанность указывать КПП плательщика установлена только для иностранных организаций с несколькими филиалами. В остальных случаях указывают «0». При желании вместо нуля можно указать КПП плательщика (головной организации). Например, НДФЛ за все ОП в составе ЕНП перечисляет головная организация. Значит, ее КПП и нужно отразить в платежке.

-

в поле 104 отражают КБК ЕНП 1820106120010000510. Особенность указания КБК установлена с 11.02.2023 для кредитных организаций (филиалов кредитных организаций). Они могут возвращать переводы из бюджета, которые по каким-то причинам не зачислены получателю. В такой ситуации при составлении распоряжения в реквизите «104» банки указывают соответствующие значение из распоряжения, денежные средства по которому не были зачислены получателю.

-

в поле 105 «ОКТМО» платежного поручения необходимо указать «0».

В текстовомполе 24назначение платежа можно указать «Единый налоговый платеж». Вполях 106(основание платежа) и 107 (показатель налогового периода), а также108 и 109(номер и дата документа соответственно) указывают ноль («0»).

Вариант платежки вместо уведомления

В течение 2023 года налогоплательщикам разрешено вместо уведомления по-прежнему представлять в банк платежное поручение с реквизитами на перечисление налогов, взносов, сборов.

В этом случае до предоставления деклараций и расчетов ИФНС сформирует обязательства на основании такого платежного поручения. В связи с этим в платежке должно быть указано какой налог, в какой бюджет (ОКТМО), за какой период и в какой сумме нужно внести.

В таком платежном поручении реквизиты банка получателя, его БИК, номер счета, а также получатель (МИ ФНС по управлению долгом) и номер казначейского счета МИ такие же, как описано для варианта платежного поручения на перечисление ЕНП.

Порядок заполнения платежки вместо уведомления в части остальных реквизитов такой.

В статусе плательщика (поле 101) нужно поставить код 02. Именно этот код дает понять ИФНС, что налогоплательщик не предоставляет уведомления, а обязательства инспекция формирует на основании информации из платежки.

В поле 102 нужно указать КПП налогоплательщика, чья обязанность по уплате налога исполняется. Например, налогоплательщик может состоять на учете в налоговых органах по нескольким основаниям. Как плательщик НДС организация, отнесенная к категории крупнейших налогоплательщиков, встает на учет по этому основанию. Эта же организация может состоять на учете в ИФНС по месту нахождения. Декларацию по НДС такая организация подает в ИФНС по месту постановки на учет в качестве крупнейшего налогоплательщика. Администратором НДС в данном случае является инспекция по крупнейшим налогоплательщикам. Значит, в платежном поручении на перечисление НДС в составе ЕНП такая организация должна указать КПП, присвоенный организации как крупнейшему налогоплательщику.

Предприниматели и физические лица КПП не имеют (в поле 102 платежки они указывают ноль («0»)).

В поле 104 нужно отразить КБК, соответствующий перечисляемому налогу или взносу. Актуальные коды классификации, администрируемые ФНС России в 2023 году, размещены на сайте налоговой службы. Сопоставительная таблица кодов, применяемых в 2022, к КБК-2023 размещена на сайте финансового ведомства.

В поле 105 указывают значение восьмизначного кода ОКТМО по месту нахождения организации (или ОП, или месту жительства ИП).

Уточнить ОКТМО по адресу можно на сайте Федеральной информационной адресной системы (ФИАС). Поиск ведется по принципу муниципального или административно-территориального деления.

В поле 107 нужно указать показатель соответствующего налогового периода. Он имеет 10 знаков: восемь со смысловым значением и два разделительных. Первые два знака показателя – периодичность уплаты налогового платежа согласно НК:

-

МС – месячные платежи;

-

КВ – квартальные платежи;

-

ПЛ – полугодовые платежи;

-

ГД – годовые платежи.

Третий и шестой знаки – разделительные знаки (проставляется точка).

Четвертый и пятый знаки – номер месяца (от 01 до 12) текущего отчетного года. Для квартальных платежей – это номер квартала (от 01 до 04), для полугодовых – номер полугодия (01 или 02).

Седьмой, восьмой, девятый и десятый знаки – год, за который платится налог (взнос, сбор.).

В пункте 7.7 приложения 2 к приказу № 107н (в ред. приказа № 199н) приведены образцы заполнения показателя налогового периода: МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023.

В полях 106 (основание платежа), 108 и 109 (номер и дата документа) проставляют нули.

В текстовом поле 24 в назначении платежа можно указать дополнительную текстовую информацию. Например, при перечислении налога за иное лицо в этом поле указывают ИНН/КПП этого лица и вид налога, который перечисляют.

Недостатки альтернативного способа

Слабых мест у альтернативного способа несколько.

Представлять распоряжение на перевод денежных средств можно при условии, если налогоплательщик с начала 2023 года ни разу не представлял в ИФНС уведомление. Исправить ошибку в платежном поручении можно только подав уведомление. А после этого перейти на уплату по платежкам будет невозможно.

Продолжая в 2023 году использовать прежний способ уплаты, налогоплательщик обрекает себя на формирование и представление в банк платежек по всем авансам и ОП, заполняя 15 реквизитов в каждом платежном поручении.

Наконец, нужно учитывать, что до 01.05.2023 и до окончания декларационной кампании по итогам 2022 года по отдельным видам налогов и сборов налогоплательщиков не будут привлекать к ответственности (по ст. 122, 123 и 126 НК) за нарушения, связанные с представлением (непредставлением) уведомлений.

Это решение налоговой службы доведено письмом от 26.01.2023 № ЕД-26-8/2@.

Так что нужно пользоваться возможностью «набить руку» на формировании уведомлений, осваивая новшества.

При переходе на уведомления в 2024 году есть большой риск при первой же оплошности быть наказанным.

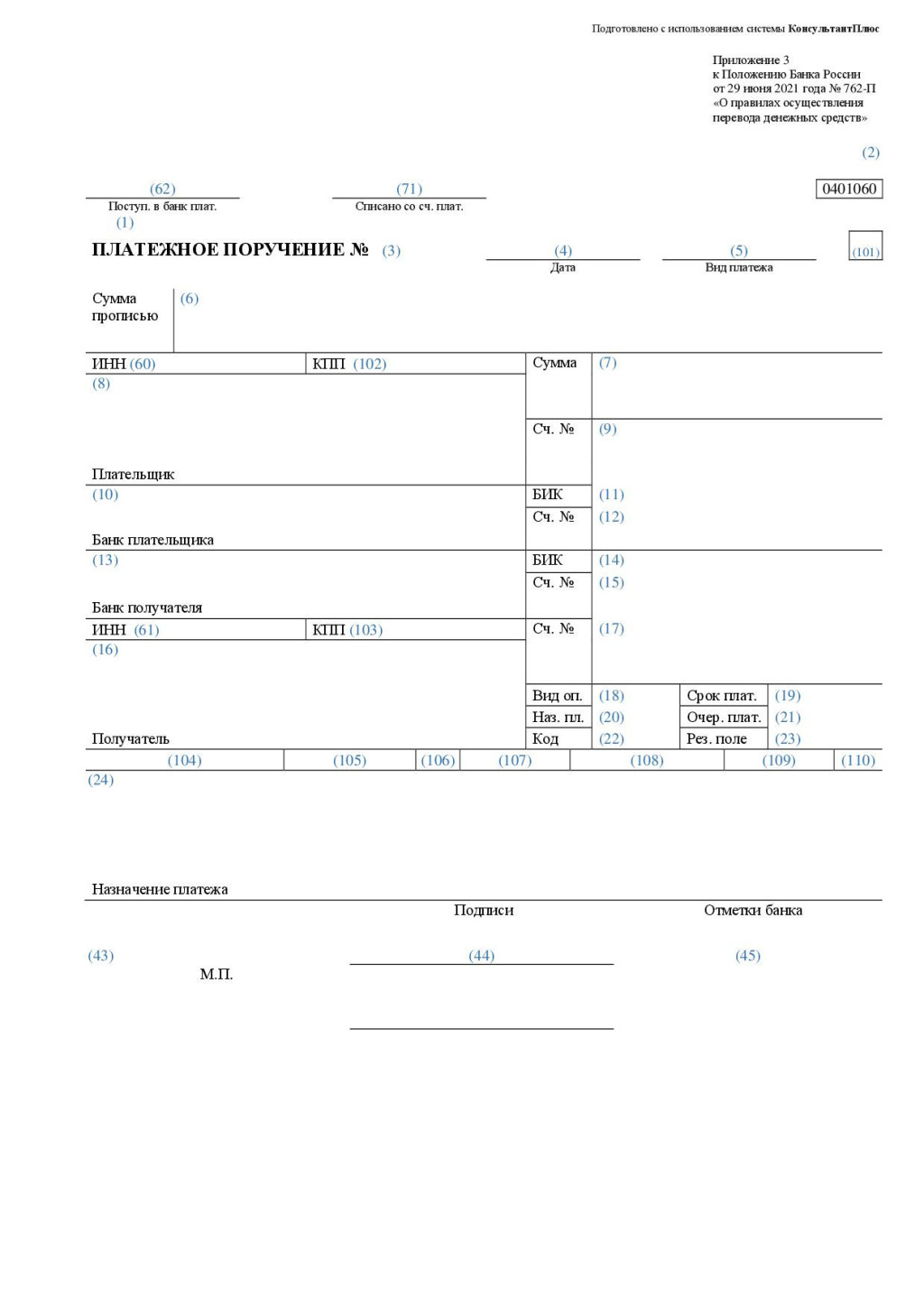

Чтобы оплатить с расчётного счёта товары, услуги, налоги или, например, зарплату работникам, вы даёте распоряжение банку — платёжное поручение. Для успешного поступления денег вашему получателю важно заполнить платёжку по всем правилам.

Форма платёжного поручения

Банк России в 2021 году своим Положением № 762-п обновил правила заполнения платёжных документов. В приложении 2 Положения есть форма платёжного поручения, а в приложении 3 — её образец с нумерацией всех полей.

Раньше платежку нужно было распечатать, подписать, поставить печать организации или ИП и передать в банк. Сейчас такое бывает редко, практически все платежи проходят электронно. Вы выгружаете поручение из бухгалтерской программы или заполняете все поля в системе банка, подписываете электронной подписью и направляете в банк.

По закону платёжка действительна 10 календарных дней, а провести её банк обязан не позднее рабочего дня после получения. То есть, платёжку от 11 апреля 2022 года банк примет от вас до 21 апреля включительно. Если вы отправили её 15 числа, то максимальная дата, когда банк обязан выполнить платёж — следующий рабочий день, понедельник 18 апреля.

Заполняем платёжку

Для удобства условно разобъём платёжное поручение на блоки.

1. Шапка

Поля 62 и 71 заполняет банк после получения платежки, 1 и 2 — название документа и его код соответственно. Поэтому — пропускаем.

3 — номер поручения. Он может быть до шести цифр. Поручения нумеруются по порядку, ежегодно нумерация начинается заново.

4 — дата поручения в формате ДД.ММ.ГГГГ.

Например:

.png)

5 — вид платежа. Сейчас все платежи проходят электронно, поэтому поле не заполняется. Исключение, если платёж срочный, тогда выберите — «срочно».

2. Сведения о плательщике

В поля с 8 по 12 вносим свои данные: название плательщика и банковские реквизиты.

Для организаций допускается и сокращённое наименование. Например, можно написать полностью: Общество с ограниченной ответственностью «Металл-посуда» или ООО «Металл-посуда».

Если вы — физическое лицо, напишите фамилию, имя и отчество полностью. Для адвокатов, нотариусов, КФХ или ИП обязательно укажите его статус.

Например: Золотова Ольга Ивановна (ИП)

или Олешко Александр Петрович (Нотариус)

В некоторых случаях банки требуют кроме этого ещё и адрес ИП.

Золотова Ольга Ивановна (ИП)//344000, г. Ростов-на-Дону, пр. Королёва, 420//

Поле 60 отведено для ИНН, 10 цифр для организации или 12 — для физлица.

А в поле 102 вносится девятизначный КПП организации в случае платежей в бюджет. У физлиц КПП нет.

3. Сведения о получателе

Информация о получателе заполняется аналогично блоку «Плательщик». В поля 13 — 17 внесите название получателя и его банковские реквизиты, а в 61 и 103 — ИНН и, если нужно, КПП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

4. Информация о платеже

Для денежной суммы, которую вы платите, в платёжке отведены поля 6 и 7, прописью и цифрами соответственно. В обоих полях копейки пишутся цифрами.

Например: Одна тысяча пятьсот сорок семь рублей 00 копеек.

1547-00

Поле 24 — назначение платежа. Укажите, за что вы платите, по какому документу. Если платёж периодический — срок. Здесь же прописывается ставка и сумма НДС.

Например: Оплата табачных изделий по договору поставки 174 от 19.11.2020.

Сумма 22598,10. В том числе НДС 20.00 % — 3766,35 р.

По договору аренды 4 от 1.11.2021 за аренду помещения по адресу: г.Ростов-на-Дону, ул.Советская,105 за март 2022 года.

Сумма 30000,00 р. Без НДС.

НДФЛ с з/п за январь 2022г. НДС не облагается

5. Поля 18 — 23

Этот блок не всегда заполняется.

18 — шифр платёжного поручения, всегда — 01.

19 — срок платежа, поле не заполняется.

20 — поле «Назн. пл.» чаще всего остается пустым, заполняется только при перечислении денег физлицам, да и то не всегда. Здесь указывается код вида дохода физлица. По нему судебные приставы определяют, с какой выплаты можно сделать удержание, а с какой — нет. При выплате зарплаты, отпускных, премий поставьте в этом поле 1.

Статья: коды в платёжках на зарплату

В поле 21 указывается код очередности платежа. Он может быть от 1 до 5. В этой последовательности платежи и будут выполняться.

В первую и во вторую очередь проводят взыскания по исполнительным документам. Например, алименты — это код 1, а расчёты по зарплате по исполнительному листу — 2. Зарплатные платежи и налоговые задолженности по требованиям — это третья очередь. А все текущие платежи: своевременная оплата налогов, взносов, переводы контрагентам — последняя пятая очередь.

22 — УИН. Поле заполняется, когда вы платите по документу с идентификационным номером. Например, в квитанции на уплату налога есть УИН, его и пропишите в поле 22.

23 — поле резервное, оно чаще всего остаётся пустым.

6. Поля для платежей в бюджет

Когда вы платите в бюджет, например, налоги или взносы, вам придётся заполнить поля 101 и 104 — 110.

101 — статус плательщика. Полный список всех статусов можно увидеть в приложении 5 к Приказу Минфина 107н от 12.03.2013. Остановимся на самых распространённых.

- 01 – указывают юрлица при уплате налогов и сборов.

- 02 – налоговые агенты.

- 08 – плательщики взносов на «травматизм».

- 13 – ИП, нотариусы, главы КФХ и адвокаты при перечислении налогов, сборов за себя.

Например, если ООО платит налог на прибыль или страховые взносы в ПФР, в поле 101 поставьте код 01, а при перечислении страховых взносов на «травматизм» — 08. Когда организация отправляет НДФЛ с зарплаты — 02.

А, если вы, как ИП перечисляете единый налог по УСН или взносы с зарплаты работников, выберите код 13. Этот же код будет при оплате НДФЛ за себя, а вот НДФЛ с зарплаты работников — код 02. При перечислении взносов на «травматизм» ИП поставит код 08.

Поле 104 — код бюджетной классификации. Здесь укажите код налога или сбора, который платите.

Например, КБК НДФЛ за работников — 18210102010011000110.

105 — код территориального подразделения (ОКМО). Узнать свой код можно на сайте ФИАС или в своей налоговой.

106 — код основания платежа. Он может быть:

- ТП – текущий платёж или

- ЗД – добровольное погашение задолженности за прошлые периоды.

При своевременной оплате поставьте код «ТП».

107 — десятизначный код налогового периода. Шаблон кода — ХХ.ХХ.ХХХХ.

Здесь указывается периодичность платежа или дата его уплаты. Первые 2 знака периодического платежа будут буквенные:

- МС – месяц;

- КВ – квартал;

- ПЛ – полугодие;

- ГД – год.

Например, взносы в пенсионный фонд за работников — периодический платёж. Он будет выглядеть так: МС.03.2022 — взносы в ПФР за март 2022 года.

НДС за 1 квартал 2022 года — КВ.01.2002, а УСН за 2021 год — ГД.00.2021.

Если платёж нужно сделать до какой-то конкретной даты, то она просто указывается в поле 107.

Например, 15.04.2022.

108 — номер документа-основания.

109 — дата документа-основания в формате ДД.ММ.ГГГГ.

Эти поля останутся пустыми, если вы платите текущие налоги и взносы или добровольно гасите задолженность. Если же перечисляете суммы по требованию, в этих двух полях укажите его номер и дату.

110 — тип платежа, сейчас это поле не заполняется.

Сформировать платёжное поручение на уплату налога можно в налоговом сервисе.

7. Подписи

В бумажном варианте платёжки в поле 43 ставится печать, а в 44 подписи. Поле 45 отведено для банковских отметок.

Примеры платёжек для разных случаев

В заключение разберём заполнение платёжек при уплате налогов и перечислении денег контрагентам.

Поставщику

Платёжное поручение контрагенту заполняется просто: блок «Поля для платежей в бюджет» (101 и 104–110) пропускайте, КПП в полях 102 и 103 не указывайте, а в поле «очерёдность платежа» ставьте 5.

Образец платежки поставщику:.jpg)

В налоговую

Для налоговых платежей организации указывают КПП. Вам придётся заполнить блок «Поля для платежей в бюджет» (101 и 104 — 110), а в поле «очерёдность платежа» поставить код 5.

Образец налоговой платёжки:.jpg)

Статья актуальна на

27.04.2022