![]()

Download Article

![]()

Download Article

If you run a business in a country that uses value-added tax (VAT), then VAT numbers from manufacturers are an important part of your paperwork. While a regular consumer doesn’t need to worry about VAT, you may need a company’s VAT number to track payments and tax collection for products you sell. You’ll also use VAT numbers to file tax returns to the government. Even if you’re new to the value-added tax system, VAT numbers are easy to find once you know where to look. Keep reading for everything you need to know about VAT numbers, including how to locate and validate them.

Things You Should Know

- Look at the company’s invoices, insurance forms, or tax documents for the VAT number. It will contain 2 letters and multiple digits.

- Try searching for the company on a VAT search engine to find their identification number.

- Contact the company directly and ask for their VAT number. You may need to submit a formal request to access the number.

- Validate the VAT number with an online VAT validation tool, or by calling the country’s business or tax department.

-

A VAT number is a tax ID code containing 2 letters and multiple digits. The VAT country code at the beginning of the ID is always 2 letters, and corresponds with the letters in a country’s name. The number of digits that come after the letters vary between countries, but they’re usually 8–12 numbers or letters. Each company has a unique VAT number, so no two will be the same.[1]

- Example: VAT numbers for Germany start with the letters “DE” and are followed by 9 digits, such as DE123456789.

- Example: The VAT country code for Estonia is EE, so an Estonian business’s VAT number may look like EE93810511

- The letters at the start of a VAT number may change based on the language you’re using. For example, the French VAT code is FR in English, but TVA in French. Use the right VAT code based on the government document that is requesting the information.[2]

- VAT is a type of tax that is charged incrementally by manufacturers based on the product’s value. The government uses VAT numbers to calculate charges and taxes across borders, as well as to determine prices for goods and services in the country where they’re being sold.[3]

Advertisement

-

1

Look at an invoice or insurance document to find a VAT number. If a company uses VAT taxes in their prices, they’ll usually list the company’s VAT number somewhere on the document. Check for VAT numbers near the letterhead on top of the page or by the information at the bottom.

-

2

Look for the company on a VAT search engine. If you know the company’s full name and the location where they’re based, you may be able to do a reverse lookup for their VAT number. Enter the country code for the country where the business is registered. Then, enter the company’s official name into the search bar to see if the VAT numbers are publicly listed.

- Most VAT number search engines are for companies based in the European Union (EU), but they may also show results for a few non-EU countries. If the company you’re inquiring about isn’t in the EU or UK, search the country’s name and the term “VAT registry.”

- You usually have to enter the official name listed on the business’s registration. So if you search for “Microsoft” when you’re looking for “Microsoft Indonesia,” you may not see any results.

- A company’s official name may be slightly different from its main product. For example, Pepsi is actually the name of a product while PepsiCo, Inc is the company name.

- Sometimes the search engines retrieve an outdated or incorrect VAT number. Always cross-reference the VAT number to guarantee its authenticity.

-

3

Contact a company directly to get their VAT number. Look for the company’s contact information and reach out to their tax department. Ask them for the VAT number and let them know what you need it for. If they have their VAT number as public information, they’ll tell you what it is over the phone.[4]

- You may need to file an official request document to solicit a company’s VAT number if it’s not public information.

- Some companies have multiple headquarters for different countries. For example, Apple is located in the United States, but Apple Ireland is located in Ireland. For tax purposes, they’re considered 2 different companies.

Advertisement

-

1

Use an online VAT number validation tool. The online validation tool you use depends on the country where the company is based. Just type the company’s VAT number into the tool and submit it. The corresponding business will pop up, and you’ll be able to verify that the number belongs to the right company.[5]

- Use the VIES search engine to validate the VAT number for companies in the EU.

- For companies based in the United Kingdom, use the UK government site to see if the VAT number is valid and learn the name and address it’s registered to.

- Companies outside of the EU and UK may have their own validation sites. Try searching online for the name of the country plus “VAT number validation” to find their sites.

-

2

Call the British VAT hotline for help looking up a number in the UK. Her Majesty’s Revenue and Customs (HRMC) is a government agency that regulates and monitors international business in the United Kingdom. If you’re located in the UK, dial 0300-200-3701. If you’re trying to contact the hotline outside of the UK, then dial +44-2920-5011-261. Tell the representative the VAT number and they’ll let you know if it’s valid or registered to anyone. [6]

- The HMRC helpline is only available during the week from 8 am to 6 pm BST.

-

3

Contact a country’s customs agency or business bureau. Any country using VAT will have a list of registered companies and their identification numbers. Look up the name of the country plus “customs agency” or “business bureau” to find the official government site. Contact the government agencies either over the phone or by email to ask them about the VAT number you found for a company. They’ll be able to help you find the correct information.[7]

Advertisement

-

Companies selling to countries with VAT have ID numbers. If any goods or services cross the border into a country that uses VAT, then that business is required to register for a VAT number. That way, the government can determine the amount of taxes they need to charge.[8]

- A total of 170 countries and territories use VAT.[9]

- The U.S. doesn’t use VAT since companies charge sales tax at a state level.

- VAT isn’t charged for financial services, education, property, or charity events.

- A total of 170 countries and territories use VAT.[9]

Our Most Loved Articles & Quizzes

Add New Question

-

Question

What is the VAT number for the US?

This answer was written by one of our trained team of researchers who validated it for accuracy and comprehensiveness.

wikiHow Staff Editor

Staff Answer

The United States doesn’t use value-added tax or VAT numbers since states add individual sales tax. A company only needs a VAT number if they sell anything to countries that use value-added tax.

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

-

Always double-check VAT numbers to ensure they’re correct and valid. If you submit any tax forms with the wrong VAT numbers, your business will have to pay the bill for the tax claim, and it can create issues with a business’s tax documentation.

Advertisement

References

About This Article

Thanks to all authors for creating a page that has been read 254,393 times.

If you buy through links on our site, we may earn a commission.

Did this article help you?

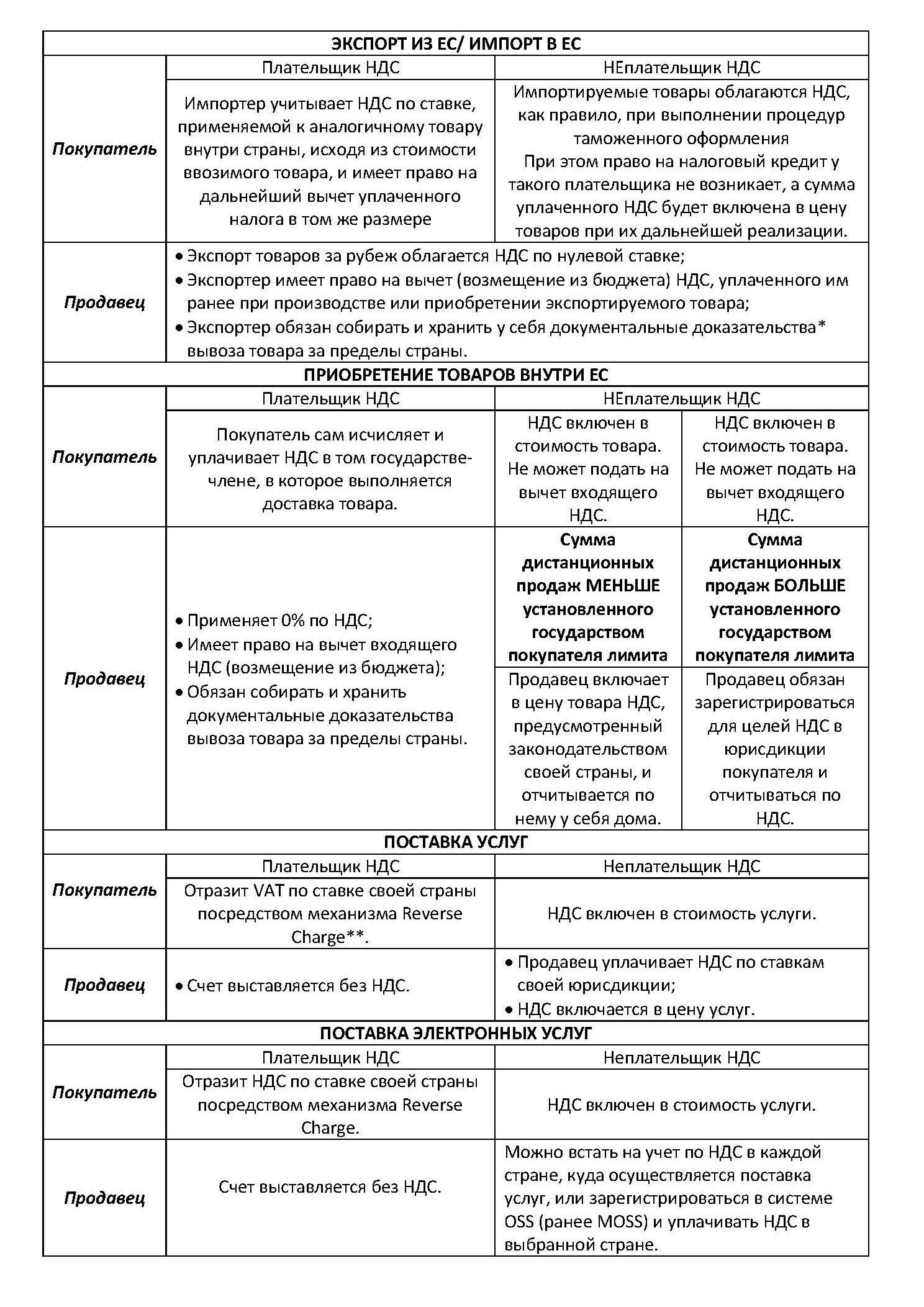

Публикация

Вопросы европейского НДС, а также связанные с ним вопросы по получению VAT номера, очень часто возникают у предпринимателей, осуществляющих экспортно-импортные поставки товаров как внутри ЕС, так и за его пределы, а также при оказании услуг клиентам на территории ЕС.

Помимо классической реализации товаров через розничные точки, сегодня большую популярность набирают интернет-магазины: когда товары находятся на складе в одной стране, при этом после оформления заказа через сайт товар направляется непосредственно потребителю, который может находиться в любой другой стране ЕС или за его пределами.

Не меньшей популярностью сегодня могут похвастаться и интернет услуги: сайты знакомств, образовательные интернет-площадки, сайты, предоставляющие видео-, аудио- и фотоконтент, электронные площадки, на которых пользователи имеют возможность найти друг друга и согласовать условия по оказанию логистических услуг, поиску специалистов и многое другое.

При этом практически во всех перечисленных выше случаях будут возникать обязательства по расчету и уплате НДС, соответственно появится необходимость в получении VAT номера. Многие предприниматели сталкиваются с определенными сложностями при регистрации в качестве плательщика НДС (получении VAT номера), ведь, несмотря на гармонизированные правила НДС в ЕС, каждая отдельная страна имеет свои местные требования к регистрации по НДС и свои внутренние ставки.

Value Added Tax Identification Number (VAT или, как его еще иногда называют, VATIN) – это уникальный номер, который идентифицирует налогооблагаемое лицо (бизнес) или необлагаемое налогом юридическое лицо, зарегистрированное в качестве плательщика НДС.

Таким образом, VAT номер необходим в том случае, когда деятельность связана с начислением и уплатой НДС.

Следует напомнить, что НДС – это косвенный налог, налог на потребление. Он применяется к более или менее всем товарам и услугам, покупаемым или приобретаемым для использования или потребления.

Нет. Каждая страна ЕС выдает свой собственный национальный номер плательщика НДС.

VAT номера в странах ЕС различаются в зависимости от страны, в которой налогоплательщик регистрируется в качестве плательщика НДС. VAT номер обычно состоит из 2 букв, обозначающих государство, и кода, состоящего из 8 – 12 цифр.

Ниже приведены примеры VAT номеров по странам-членам ЕС.

Не стоит путать такие понятия как идентификационный номер (Tax Identification Code – TIC или Tax Identification Number – TIN) и VAT номер налогоплательщика.

TIN номер присваивается однократно при регистрации юридического лица. Это один из основных реквизитов, который используется в разных документах, таких как счета-фактуры, платежные поручения (налоги и страховые взносы), заявления и документы в налоговую инспекцию.

VAT номер, в свою очередь, необходим только в том случае, если юридическое лицо подпадает под требования регистрации для целей уплаты НДС.

Налоговый идентификационный номер (TIN) на Кипре состоит из 8 цифр и 1 буквы, в то время как VAT номер состоит из 2х букв 8 цифр и еще 1 буквы, что в целом несложно перепутать.

Кроме того, если налогоплательщик ведет внешнеэкономическую деятельность на территории ЕС, то он также столкнется с таким понятием как EORI номер, который необходим для прохождения таможни.

EORI – это уникальный номер (код) идентификации субъекта предпринимательской деятельности Европейского Союза в единой централизованной базе данных предприятий, которые ведут внешнеэкономическую деятельность на территории ЕС.

EORI номер представлен 2 буквами, обозначающими государство, 10 цифрами и снова 5 буквами. Например: UA1234567890ASDFG.

Иностранные компании, как из ЕС, так и не входящие в зону ЕС, могут работать в любой стране ЕС без необходимости формирования местных компаний и филиалов, зарегистрировавшись в качестве плательщика НДС.

Если юридическое лицо, осуществляющее хозяйственную деятельность в ЕС, поставляет товары или услуги другому юридическому или физическому лицу, то такое юридическое лицо в зависимости от конкретных обстоятельств может/обязано зарегистрироваться в местных налоговых органах, взимать налог с покупателей и подавать отчетность по НДС.

Кроме того, страны ЕС самостоятельно устанавливают размер порогового значения и сроки, необходимые для регистрации в качестве плательщика НДС.

Отдельные пороговые значения могут быть предусмотрены для дистанционных продаж при приобретении товаров и услуг между странами ЕС.

Кипр – стоимость налогооблагаемых сделок за 30 дней составляет 15 600 евро или прибыль за последние 12 месяцев торговли составила не менее 15 600 евро.

Венгрия – порог отсутствует, за исключением дистанционной торговли, для которой он составляет 12 000 000 форинтов (примерно 48 000 евро).

Польша – годовой оборот не превышает эквивалента 40 000 евро в национальной валюте.

Юридические лица, предлагающие свои услуги через каналы электронной связи конечным потребителям на территории ЕС, не являющимися плательщиками НДС, обязаны выбрать юрисдикцию в составе ЕС, чтобы зарегистрироваться в ней в качестве плательщика НДС и отчитываться по нему.

До начала регистрации и получения VAT номера необходимо определиться, у кого и в какой юрисдикции будут возникать обязательства по уплате НДС.

Такие обязательства в первую очередь зависят от вида поставки – товар или услуга, а также от того, кто будет выступать получателем услуги – юридическое лицо (бизнес – бизнесу / B2B) или конечный потребитель (бизнес – конечному клиенту / B2C).

Согласно Директиве 2006/112/EC (далее – Директива) выделяются 4 типа налогооблагаемых операций для целей НДС (в каждом типе есть еще 2 подтипа: B2B и B2C).

По общему правилу при поставке товаров обязательства по уплате НДС возникают по месту поставки, но определение места поставки зависит от множества факторов и условий.

По общему правилу обязательства по уплате НДС будут возникать по месту поставки товара.

Представим, что компания, зарегистрированная в Венгрии, собирается приобрести товар у компании, зарегистрированной в Литве, и продавать данный товар в Италии. При этом склад, на который будет транспортироваться данный товар, будет находиться также в Италии (товар на территорию Венгрии заходить не будет). В этом случае венгерская компания должна будет встать на VAT учет в Италии, начислить его и отобразить в отчетности вычет на эту же сумму. Фактической уплаты VAT не происходит.

В данном случае необходимо сравнивать суммы сделок от продаж с порогами для целей регистрации по НДС в каждой юрисдикции. Если сумма сделок превышает установленный порог, то необходимо будет зарегистрироваться для целей уплаты НДС в местных налоговых органах.

Если пороги по сделкам для целей регистрации по НДС превышены в нескольких юрисдикциях, то зарегистрироваться по НДС придется во всех юрисдикциях, где такой порог превышен.

Импортируемые товары облагаются НДС, как правило, при выполнении процедур таможенного оформления в целях выпуска товара в свободное обращение. Импортер уплачивает НДС по ставке, применяемой к аналогичному товару внутри страны исходя из стоимости ввозимого товара, и имеет право на дальнейший вычет уплаченного НДС в том же размере.

По общему правилу, услуги B2B облагаются НДС по месту нахождения заказчика (получателя) услуг (Destination principle).

Если услуги оказаны неплательщику НДС, то услуга облагается по принципу происхождения (Origin principle), то есть местом поставки услуг будет считаться место регистрации бизнеса поставщика.

В случае, когда мы говорим про оказание услуг, также необходимо понимать, что услуги условно можно разделить на 2 вида – классические услуги (в нашем понимании), такие как консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации и т.д., и электронные услуги – поставка видео, музыки, игр, лотерей и других азартных игр, услуги веб-сайтов, программные услуги (предоставляемые через Интернет), поставка дистанционного обучения (автоматизированное дистанционное обучение), предоставление текстов, изображений и баз данных.

Таким образом, для того, чтобы определить, будут ли возникать обязательства по НДС в ЕС, необходимо провести краткий анализ своей деятельности по следующим аспектам:

- Будет ли деятельность носить экспортный / импортный характер или осуществляться внутри ЕС? Иными словами, где находятся продавец и покупатель – в ЕС или за его пределами?

- Ваш клиент – юридическое лицо (B2B) или конечный потребитель (B2C)? В случае работы с юридическим лицом необходимо запрашивать у Вашего контрагента VAT номер, так как юридический статус не указывает на то, что контрагент является плательщиком НДС в стране своей регистрации. Если контрагент не может предоставить VAT номер по какой-либо причине, то такая сделка будет рассматриваться как сделка с конечным потребителем.

- Речь идет о поставке товаров или оказании услуг?

- Какова юрисдикция покупателя? Особенно важно учитывать юрисдикции покупателей при работе с конечными потребителями, так как в этом случае обязанность по исчислению и уплате НДС возлагается на продавца.

- Сумма продаж превышает лимит, установленный страной покупателя для целей регистрации по НДС? Это необходимо в случае приобретения товаров / услуг внутри сообщества, а также при оказании электронных услуг.

Ниже представлена краткая сводная таблица по обязательствам по НДС в ЕС. В таблице приведены общие правила НДС в ЕС (правила значительно упрощены для наглядности и общего понимания, а также не учтены исключения). Каждый случай уникален и требует отдельного детального анализа.

Под неплательщиками НДС понимаются конечные потребители и юридические лица, незарегистрированные в качестве плательщиков НДС, или непредоставившие свой номер регистрации по НДС.

* Таможенные декларации, транспортные накладные и сопутствующая документация (деловая переписка, контракты, расписки и т.п.).

** Reverse Charge — это механизм учета НДС по операциям при поставке услуг, когда местом поставки таких услуг является страна получателя.

Для применения этого механизма между контрагентами должны быть соблюдены следующие условия:

- контрагенты должны быть из разных государств;

- место поставки услуг совпадает с местом регистрации получателя услуг в государстве, входящем в состав ЕС;

- получатель услуг должен быть плательщиком НДС.

При соблюдении этих условий поставщик услуг выставляет инвойс без НДС, а обязательство отчитаться по нему переходит к получателю услуг. Получатель на сумму услуги начисляет НДС по ставке своей страны и тут же указывает ее к налоговому вычету. Фактической уплаты налога не происходит, операция отражается исключительно в отчетности по НДС.

Упрощенная система регистрации по НДС применяется только при оказании электронных услуг.

Под электронными услугами понимаются услуги, поставляемые через Интернет или электронные сети, которые могут в основном предоставляться автоматически с минимальным вовлечением людей и предоставление которых невозможно без информационных технологий.

- услуга отличается от физической поставки товара;

- основана на информационных технологиях;

- предоставляется электронным способом, через Интернет, медный или оптоволоконный кабель, а также по радиоканалу или через спутники;

- поставка практически полностью автоматизирована.

Особенностью предоставления таких услуг является переход на принцип «по месту назначения», то есть местом поставки таких услуг считается место нахождения получателя услуг.

Для упрощения администрирования и отчетности по НДС поставщик электронных услуг может избежать необходимости постановки на налоговый учет в каждой из стран ЕС, где находятся клиенты компании, и выбрать использование системы MOSS.

Данная система позволяет компании зарегистрироваться для целей НДС по электронным услугам только в одной стране ЕС по своему выбору.

Налоговые органы этой страны самостоятельно информируют и переводят платежи в страны нахождения потребителей услуг на основе информации, указанной в декларации. Для этих целей в декларации указываются суммы продаж по каждой стране и рассчитывается НДС, исходя из ставки налога в каждой такой стране.

Законодательство ЕС устанавливает, что стандартная ставка НДС не может быть меньше 15%, а льготная меньше 5% (на строго определенные списки товаров и услуг). Сами ставки и списки товаров и услуг с льготными ставками устанавливаются каждой страной.

В настоящий момент самая низка ставка по НДС в ЕС равна 17% и применяется в Люксембурге, а самая высокая в Венгрии и составляет 27%. Со ставками по НДС в других странах членах ЕС можно ознакомиться в таблице ниже.

|

Страна |

Стандартная ставка по НДС |

|

Австрия |

20% |

|

Бельгия |

21% |

|

Болгария |

20% |

|

Кипр |

19% |

|

Чехия |

21% |

|

Германия |

19% |

|

Дания |

25% |

|

Эстония |

20% |

|

Испания |

21% |

|

Финляндия |

24% |

|

Франция |

20% |

|

Греция |

24% |

|

Хорватия |

25% |

|

Венгрия |

27% |

|

Ирландия |

23% |

|

Италия |

22% |

|

Литва |

21% |

|

Люксембург |

17% |

|

Латвия |

21% |

|

Мальта |

18% |

|

Нидерланды |

21% |

|

Польша |

23% |

|

Португалия |

23% |

|

Румыния |

19% |

|

Швеция |

25% |

|

Словения |

22% |

|

Словакия |

20% |

Запрашивать VAT номер необходимо для корректного исчисления и уплаты НДС. В случае, если контрагентом будет выступать лицо – плательщик НДС, но при этом продавец не сможет получить его VAT номер, все операции с данным контрагентом необходимо будет учитывать как операции с конечным потребителем – неплательщиком НДС.

В ЕС идентификационный номер VAT можно проверить на официальном сайте VIES (VAT Information Exchange System). Это общеевропейская система обмена информацией по действительности VAT номеров компаний, зарегистрированных в ЕС. Также через VIES передается информация о внутрисоюзных поставках, которые освобождаются от налогообложения.

В начале 2021 года Великобритания вышла из состава ЕС, в связи с чем гармонизированные правила и нормы ЕС больше не распространяются на Великобританию, в частности и правила в отношении НДС. Для целей НДС Великобритания в настоящее время рассматривается как любое иное третье государство, не входящее в ЕС.

В Великобритании лицо обязано зарегистрироваться для целей НДС в случае, если в любой 12 месячный период товарооборот превысит 85 000 фунтов (примерно 100 000 евро).

При оказании электронных услуг потребителям, которые находятся в Великобритании, с 1 января 2021 года больше нельзя воспользоваться системой OSS. Это значит, что в случае, если потребители электронных услуг будут находиться как на территории ЕС, так и в Великобритании, необходимо будет регистрироваться для целей НДС, как в ЕС, так и в Великобритании.

Поделиться в социальных сетях:

Похоже, вы находитесь в регионе, в котором объявления еще не доступны. Узнайте, в каких странах владельцы аккаунтов Pinterest Business могут использовать объявления.

Подробнее

При создании рекламного аккаунта вам нужно подтвердить, что вы платите налоги как юридическое лицо. Бизнес-статус означает, что вы хотите извлекать из рекламы экономические преимущества, такие как повышение доходов, объема продаж или увеличение количества регистраций пользователей. Дочерние и аффилированные компании, продавцы, являющиеся индивидуальными предпринимателями, партнерства и другие подобные субъекты относятся к категории организаций. Объявления могут использоваться только в целях продвижения бизнеса.

Регистрационный номер плательщика НДС или налога на товары и услуги

Большинство организаций обязаны регистрироваться в качестве плательщиков налога на добавленную стоимость (НДС) или налога на товары и услуги (НТУ). После регистрации они получают номер НДС или НТУ, с которым могут собирать налоги и выплачивать их соответствующим налоговым органам. Этот номер представляет собой состоящий из букв и цифр идентификатор, являющийся уникальным для каждого человека или предприятия, ведущего бизнес. Номера НДС и НТУ также используются для определения статуса налогоплательщика и места уплаты налогов.

Информация, предоставленная Pinterest в справочном центре, не должна рассматриваться как альтернатива консультации специалиста по налогообложению. Pinterest не может давать рекомендации по вопросам НДС. При возникновении вопросов по поводу регистрации в качестве плательщика НДС или НТУ обратитесь к налоговому консультанту или в соответствующий налоговый орган.

НДС и налог на товары и услуги

Будет ли взиматься НДС или НТУ при покупке рекламы в Pinterest, зависит от вашей страны проживания.

Ирландия

Если ваша организация зарегистрирована в Ирландии, мы будем добавлять НДС к стоимости оплаты объявлений в размере, установленном для Ирландии. Таким образом, сделка будет рассматриваться как произошедшая на территории Ирландии, с уплатой соответствующего НДС.

Если ваша организация освобождена от уплаты НДС в соответствии со статьями 13b или 56b, поставьте соответствующий флажок в разделе «Налоговая информация» и укажите номер справки об освобождении от уплаты НДС. В этом случае НДС начисляться не будет.

ЕС (кроме Ирландии)

Если ваша организация зарегистрирована в какой-либо стране-члене ЕС (за исключением Ирландии), ирландский НДС не будет начисляться при оплате размещения объявлений, и сделка будет рассматриваться как произошедшая за пределами территории Ирландии, без уплаты соответствующего НДС. Однако, в соответствии со статьями 44 и 196 Директивы Совета, вам может потребоваться указать свой номер плательщика НДС и самостоятельно отчитаться по этому налогу в связи с оплатой наших услуг по ставке, рассчитанной для вашей страны-члена ЕС.

За пределами ЕС

Если ваша организация зарегистрирована за пределами ЕС, ирландский НДС не будет начисляться при оплате размещения объявлений. Сделка будет рассматриваться как произошедшая за пределами территории Ирландии, без уплаты соответствующего НДС. Однако от вас может потребоваться указать свой номер плательщика НДС или идентификационный номер НТУ, а также самостоятельно отчитаться по НДС в связи с оплатой наших услуг по ставке, рассчитанной для вашей страны. Рекомендуем проконсультироваться с налоговым органом по месту жительства.

Канада

Согласно последним изменениям налогового законодательства, которые вступят в силу 1 июля 2021 года, налог должны будут платить все клиенты из Канады, которые не указали в своих профилях для оплаты регистрационный номер плательщика налога на товары и услуги или объединенного налога с продаж и налога с продаж провинции Квебек (только для Квебека).

Если счета-фактуры выставляются вам ежемесячно, обратитесь в нашу службу поддержки, чтобы обновить налоговую информацию. Если вы используете автоматические платежи или оплачиваете счета вручную, вы можете обновить сведения о налогах в настройках оплаты.

Текущую ставку налога на товары и услуги, объединенного налога с продаж и налога с продаж провинции Квебек для конкретного региона можно узнать в местном налоговом органе.

Клиентам, которые выбрали ежемесячное выставление счетов, необходимо связаться с нашей службой поддержки и предоставить регистрационный номер плательщика налога на товары и услуги, объединенного налога с продаж и налога с продаж провинции Квебек (только для Квебека), чтобы мы могли внести эти сведения в их профили для оплаты.

Клиенты, использующие автоматические платежи или предоплату, могут обновить свою налоговую информацию, следуя приведенным ниже инструкциям.

Колумбия

Рекламодатели Pinterest в Колумбии облагаются налогом на добавленную стоимость (НДС) в размере 19% в соответствии с налоговым законодательством Колумбии. Это применимо ко всем рекламодателям, чья страна ведения бизнеса и выставления счетов — Колумбия. Pinterest будет взимать НДС, если рекламодатель не предоставил информацию, связанную с его колумбийским ИНН (NIT), не подтвердил статус плательщика НДС (и что он будет самостоятельно оценивать НДС), и не предоставил необходимую налоговую документацию.

Pinterest не предоставляет консультаций по налоговым вопросам, поэтому по всем вопросам, связанным с последним изменением, следует обращаться к своему налоговому консультанту. Клиенты должны ежемесячно связываться со службой поддержки Pinterest для соответствующего обновления платежного профиля.

Держатели кредитной карты могут обновить свою налоговую информацию в менеджере объявлений:

Чили

Pinterest будет взимать с рекламодателей налог на добавленную стоимость (НДС) в размере 19%, которые будут отражены в отчетности и уплачены Pinterest в соответствии с упрощенным режимом для иностранных налогоплательщиков, регулируемым разделом 35 A Закона Чили об НДС. Этот Закон распространяется на рекламодателей, которые являются чилийскими налоговыми резидентами (страна ведения бизнеса и выставления счетов — Чили) и еще не подтвердили, (i) являются ли они плательщиками НДС (которые отвечают за самостоятельную оценку НДС); или (ii) данная транзакция подлежит взиманию удерживаемого налога Чили/Impuesto Adicional (и клиенты выступают в качестве агентов, удерживающих налоги). Обратите внимание, что все рекламодатели обязаны предоставить чилийский налоговый номер (RUT).

Pinterest не предоставляет консультаций по налоговым вопросам, поэтому по всем вопросам, связанным с последним изменением, следует обращаться к своему налоговому консультанту. Клиенты должны ежемесячно связываться со службой поддержки Pinterest для соответствующего обновления платежного профиля.

Держатели кредитной карты могут обновить налоговую информацию в менеджере объявлений, следуя указаниям ниже:

Аргентина

Рекламные сборы/стоимость рекламных услуг не включает в себя какие-либо аргентинские налоги, которые могут быть обязательными для вас; НДС и любые подобные налоги не будут включены в счет-фактуру Pinterest или чек кредитной карты, но при этом, как правило, будут добавляться к стоимости покупки вашей рекламы финансовым посредником, если это применимо. В некоторых случаях вы, как клиент из Аргентины, может быть стороной, которая обязана проводить самостоятельную оценку, составлять отчетность и оплачивать НДС аргентинским налоговым органам, если такие налоги не взимается с вас финансовым посредником.

Финансовый посредник может также взимать применимые налоги, такие как налог на оборот (Ingresos Brulos — IIBB), в зависимости от аргентинской провинции, в которой вы проживаете, по ставке, требуемой провинциальными законами, федеральный налог на операции с валютой (PAIS) и любые другие налоги, которые применяются к цифровым услугам, приобретенным в иностранной валюте. В некоторых случаях вы, как клиент из Аргентины, можете нести ответственность за самостоятельную оценку, отчетность и перечисление любых подобных налогов в соответствующие налоговые органы Аргентины, если такие налоги не взимаются с вас Финансовым посредником.

Pinterest не предоставляет консультаций по налоговым вопросам. Если у вас есть вопросы, связанные с последним изменением, обратитесь к своему налоговому консультанту.

Клиенты должны ежемесячно связываться со службой поддержки Pinterest для соответствующего обновления платежного профиля.

Держатели кредитной карты могут обновить налоговую информацию в менеджере объявлений, следуя указаниям ниже:

Потребительский налог в Японии

Если ваша компания зарегистрирована в Японии, во время покупки рекламных объявлений на вас может распространяться механизм самоначисления потребительского налога Японии (JCT).

Компания Pinterest Europe Limited, зарегистрированная в Ирландии, предоставляет компаниям из Японии услуги размещения рекламных объявлений на платформе Pinterest. Pinterest Europe Limited будет выставлять счета японским компаниям посредством счета-фактуры и/или кредитной карты. Покупка рекламных услуг у Pinterest Europe Limited должна подпадать под предоставление цифровых услуг B2B в соответствии с японским Законом о потребительском налоге, независимо от того, должны ли японские клиенты оплачивать этот налог. Сумма, взимаемая Pinterest Europe Limited за свои услуги, не включает потребительский налог. Японские клиенты могут быть обязаны предоставить отчет об оплате налога в соответствии с механизмом самоначисления.

Эта информация предоставлена только в ознакомительных целях, так как Pinterest не предоставляет консультации по налогообложению. Обсудите со своими налоговыми консультантами вашу конкретную ситуацию.

Обновление идентификатора плательщика НДС или налога на товары и услуги

Идентификатор плательщика НДС или налога на товары и услуги можно обновить в настройках бизнес-аккаунта.

Частой ошибкой является ввод индивидуального номера налогоплательщика вместо идентификационного номера плательщика НДС. В ЕС такой номер начинается с идентификатора страны, за которым следует до 12 знаков (цифр или букв). На сайте Европейской комиссии можно проверить свой идентификационный номер плательщика НДС в ЕС.

Австралийским организациям необходимо вводить свой ABN (номер коммерческой организации Австралии) — уникальный идентификатор, состоящий из 11 цифр.

Организациям из Новой Зеландии необходимо вводить свой NZBN (номер коммерческой организации Новой Зеландии) — уникальный идентификатор, состоящий из 13 цифр.

Канадские организации должны указать номер плательщика налога на товары и услуги, объединенного налога с продаж или налога с продаж провинции Квебек.

Организациям не обязательно регистрироваться в качестве плательщика НДС или налога на товары и услуги

В рекламном аккаунте Pinterest можно не указывать номер плательщика НДС или идентификационный номер НТУ в приведенных ниже случаях.

Чтобы настроить рекламный аккаунт без номера плательщика НДС или налога на товары и услуги, оставьте поле налогового идентификатора пустым. Вам необходимо будет указать свой юридический адрес и подтвердить, что вы собираетесь использовать свой аккаунт для ведения бизнеса.

Для более подробной информации о том, кто обязан регистрироваться в качестве плательщика НДС или НТУ, а кто может делать это по собственному желанию, а также о процедуре регистрации обратитесь в налоговый орган по месту жительства.

Счета-фактуры с НДС и НТУ

После успешного снятия средств с кредитной карты Pinterest высылает счет-фактуру на электронный адрес, указанный в вашем аккаунте для выставления счетов. Обычно это происходит в течение 48 часов после транзакции. Этот счет-фактуру можно учитывать при расчете налогов.

Получение НДС и подача отчетности

Налог на добавленную стоимость (Value Added Tax — VAT) − косвенный налог с продаж товаров или услуг, который конечный потребитель оплачивает при покупке продавцу, а продавец − государству. Такой вид налога начисляется в большинстве стран мира. Примечательно, что VAT облагается именно добавленная стоимость, что позволяет избежать повторного налогообложения на одну и ту же сумму. Обычно НДС-номер получают компании при превышении «порога» в операциях. Например, в Великобритании необходимо встать на учет при превышении оборота 85 000 фунтов стерлингов.

Мы помогаем с получением номера VAT и дальнейшей отчетностью.

Когда необходимо получать НДС-номер?

Тема НДС актуальна, в основном, для европейских компаний. В 2006 году принята директива 2006/112/ЕС, в которой собраны принципы налогообложения. Директива действует для всех стран Европейского экономического сообщества.

Согласно Директиве VAT облагаются следующие виды операций:

- Товары: поставка, приобретение внутри европейского сообщества, импорт;

- Услуги: поставка.

В случае покупки товаров у другой европейской компании с НДС-номером производится налоговый вычет.

Постановка на учет VAT обязательна при достижении определенных сумм налогооблагаемых сделок. Каждая европейская страна определяет их самостоятельно. Например, на Кипре это 15 600 евро за предыдущие 12 месяцев.

Услуги

Получение НДС (VAT) номера на Кипре

Подробнее

- Постановка на учет и получение номера НДС (VAT)

Заказать

- Подача отчета по НДС в форме деклараций (ежеквартально)

Выгоднее оплатить услугу целиком за 1 год

Заказать

Получение VAT-номера в Ирландии

- Постановка на учет и получение номера НДС (VAT)

Заказать

Получение VAT-номера в Великобритании

- Постановка на учет и получение номера НДС (VAT)

Заказать

Получение НДС (VAT) номера на Кипре

Получение номера VAT (НДС)

- Постановка на НДС-учет

- Получение номера НДС

Заказать

Дополнительно взимается депозит за последнюю декларацию и дерегистрацию.

НДС (VAT)-отчетность на Кипре

Декларации НДС (в год)

- Подготовка на базе отправленных первичных документов

- Подача в Налоговую службу Кипра

Заказать

Декларации НДС (изменения)

- Корректировка декларации

- Переподача в Налоговую службу Кипра

Заказать

Получение VAT-номера в Ирландии

Получение VAT-номера в Великобритании

Стоимость

Стоимость подачи заявления на получение НДС-номера, как правило, фиксированная. Что касается отчетности, то обычно конечная цена зависит от количества налогооблагаемых сделок. Для точной оценки направьте нам инвойсы и выписки.

Что требуется для получения НДС-номера?

Для получения VAT-номера обычно не требуется предоставлять каких-то сложных документов. Достаточно сделать заказ у агента/бухгалтера, который предпримет все необходимые действия, подготовит и подаст формы и документы. Сервис проверки VAT-номера доступен публично на сайте Европейской Комиссии.

Агент/бухгалтер может запросить документы и информацию, которые касаются деятельности компании и операций, попадающих под НДС. Например, в Великобритании потребуется предоставить данные по компании, банковские реквизиты, описание товаров и услуг, страны закупки и реализации, инвойсы на сумму 85 000 фунтов и информацию о планируемых сделках на год.

О нас

Согласовываем стоимость заказа до заключения договора

Сохраняем с лицензированными бухгалтерскими и аудиторскими фирмами многолетние партнерские отношения

15

Лет опыта в регистрации и обслуживании международного бизнеса

Предоставляем услуги в соответствии с международным законодательством

Полезная информация

-

Познакомимся с принципом начисления НДС на примере Кипра. При расчете налога есть такие понятия как Output Tax и Input Tax. Output Tax — это налог на продажи, Input Tax — налог на закупки. Схематично изобразим это так:

1)

Поставка Товаров и услуг из Кипра (налогооблагаемые сделки)

⇓

2)

⇑

Поставка Товаров и услуг на Кипр(налогооблагаемые сделки)

Если размер Output Tax (налог на продажи) превышает Input Tax (налог на покупки), то кипрская компания платит в налоговую положительную разницу.

- Например, кипрская компания продала товар на 10000 EUR (VAT 1900 EUR), а закупила − на 5000 EUR (VAT 950 EUR). Таким образом, она оплатит VAT по следующей схеме: 1900- 950 = 950 EUR.

Если размер Input Tax (налог на закупки) превышает Output Tax (налог на продажи), то отрицательная сумма налога засчитывается со стороны налоговой в счет будущих платежей VAT.

- Например, кипрская компания закупила товаров на 10000 EUR (VAT 1900 EUR) и продала их на 5000 EUR (VAT 950 EUR). VAT будет рассчитываться следующим образом: 950- 1900 = — 950. И 950 евро, таким образом, будет зачтено в счет будущих платежей VAT.

-

Основные налоговые ставки:

Стандартная – 19%;

Пониженные – 5%, 9%;

Нулевая — 0%.Налогооблагаемые операции:

- Товары: поставка на территории Кипра, приобретение в других странах ЕС, импорт на Кипр, при использовании конечным потребителем-резидентом ЕС;

- Услуги: поставка на территории Кипра, при использовании конечным потребителем-резидентом ЕС, предоставление любых услуг кипрской компанией (в том числе нерезидентам ЕС).

VAT 0%:

- Операции совершаются между компаниями из стран ЕС, зарегистрированными на VAT;

- Экспорт товаров за пределы ЕС.

Отчетность по НДС:

- Отчетный период – каждые 3 мес. (с момента постановки на учет);

- Срок подачи: до 10 числа второго месяца, следующего за отчетным периодом, то есть на подачу дается 1 мес. 10 дней;

- Срок оплаты налога: до 10 числа второго месяца, следующего за отчетным периодом, то есть на подачу дается 1 мес. 10 дней;

- Периодичность: ежеквартально;

- Орган, куда подается: Налоговая служба (Ministry of Finance — Tax Department) через систему Taxisnet.

За несвоевременную подачу, неподачу или подачу некорректных деклараций взимаются штрафы.

На Кипре, помимо регистрации на VAT, также требуется регистрация в системе VIES (VAT Information Exchange System) – централизованная система для учета НДС-операций, оформления налогового вычета НДС (при сделках между странами ЕС), оформления нулевой ставки на определенный вид операций. В эту систему необходимо ежемесячно загружать специальные декларации.

-

Так как Великобритания формально уже вышла из Евросоюза, вопрос об английском НДС перестал быть популярным. По каким правилам теперь будут осуществляться расчеты с ЕС-компаниями, пока неизвестно. На момент публикации статьи мы имеем следующую информацию:

Стандартная ставка — 20%. Также предусмотрены сокращенные и нулевые ставки.

Налогом облагаются доходы от продаж товаров или услуг, продажи активов или комиссии. Каждая компания, зарегистрированная в системе VAT, должна подавать ежеквартальные отчеты в налоговые органы Великобритании — HMRC (HM Revenue& Customs). Если несколько отчетных периодов подряд английская компания подает нулевые отчеты, то есть вероятность, что исключают из реестра плательщиков VAT, и номер может быть аннулирован.

Оставить заявку

Содержание страницы

- Для чего требуется проводить проверку

- Как узнать нужную информацию у контрагента

- Самостоятельная проверка плательщика НДС

- Системы «Контур-Фокус» и «Контур.Сверка»

- Что будет, если не проверить плательщика НДС

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Какие существуют признаки недобросовестного налогоплательщика?

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Как проявить должную осмотрительность в отношении контрагента?

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как проверить добросовестность контрагента как налогоплательщика?

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Признаются ли организации на УСН плательщиками НДС при экспорте?

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

В каком порядке иностранная организация исполняет обязанности плательщика НДС?

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.