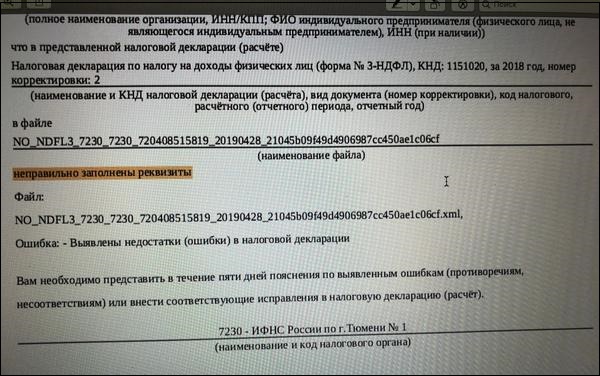

После подачи декларации о доходах физических лиц 3-НДФЛ ответственный специалист может получить ответ из налоговой, в котором указано, что в отправленном отчёте были «неправильно заполнены реквизиты», а также «выявлены недостатки (ошибки) в налоговой декларации». Что это такое?Причины данной ошибки могут быть различными, начиная от неверно указанных в отчётности данных, и заканчивая сбоем на серверах налоговой службы. Ниже разберём факторы возникшей дисфункции, а также узнаем, как её исправить.

Содержание

- Особенности заполнения декларации 3-НДФЛ

- Причины ошибки неправильно заполненных реквизитов

- Как исправить некорректные данные

- Заключение

Особенности заполнения декларации 3-НДФЛ

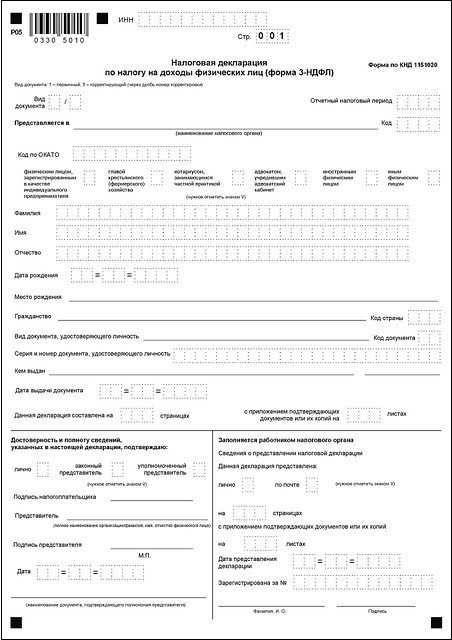

Как известно, отчёт 3-НДФЛ является основной декларацией, с помощью которой налогоплательщик уведомляет налоговые органы о выплаченном им налоге на доходы физических лиц. Такую декларацию заполняют и сдают физические лица, работающие официально и платящие подоходный налог в размерах до 35% от своего дохода. Декларация призвана подтвердить легальность полученного физлицом дохода, продемонстрировать соответствующие налоговые выплаты из него.

Подача налоговой декларации 3-НДФЛ обязательна для следующих категорий граждан:

- Индивидуальные предприниматели, работающие на основной системе налогообложения;

- Адвокаты и нотариусы;

- Лица, получившие доходы за рубежом;

- Лица, получившие доход от недвижимости или продажи автомобиля;

- Лица, получившие доход от лотерейного выигрыша или сдаваемого в аренду жилья.

Декларация 3-НДФЛ подаётся в налоговые органы до 30 апреля года, следующего за отчётным.

Читайте также: декларация (расчет) содержит ошибки и не принята к обработке – как исправить?

Причины ошибки неправильно заполненных реквизитов

Вскоре после подачи в ФНС указанной декларации вам может прийти ответ о неверно заполненных реквизитах отчёта, с приведением соответствующих значений. Также в указанном уведомлении может содержаться предложение внести необходимые исправления в течение пяти дней, или предоставить необходимые пояснения по возникшим несовпадениям.

Причиной ошибки обычно является следующее.

| Причина ошибки | Подробности |

|---|---|

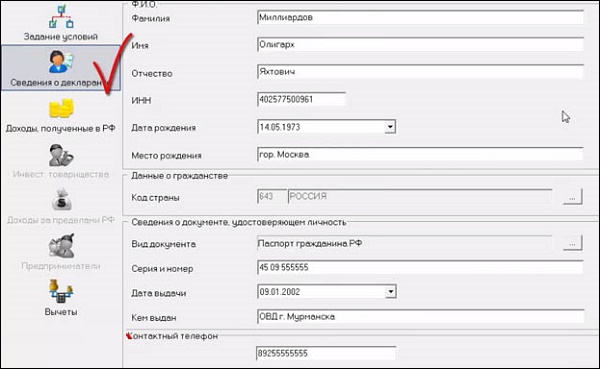

| Вы неверно указали реквизиты декларанта | Поданные вами реквизиты не совпадают с информацией, имеющейся в базах ФНС. Эта наиболее частый фактор появления указанной ошибки

|

| Имеются проблемы на серверах самой налоговой службы | Довольно частой причиной проблемы является нестабильная работа серверов ФНС, на которой хранится соответствующая отчётность

|

| Сбой программного обеспечения, ответственного за отправку и приём налоговой отчётности | Иногда, что называется, «глючит» и сам программный комплекс, ответственный за приём и проверку отчётности |

Что же делать в возникшей ситуации, и как исправить ошибку «Неправильно заполнены реквизиты 3 НДФЛ»? Давайте разбираться.

Как исправить некорректные данные

Для решения возникшей проблемы необходимо сделать следующее:

- Внимательно проверьте корректность введённых вами реквизитов. Если в декларации допущены ошибки, то в соответствии со статьёй 81 НК следует подать уточнённую (исправленную) декларацию. На всё это вам по умолчанию даётся пять дней. Исправьте некорректные данные, укажите номер корректировки 1 («уточнённая»), и повторно отправьте вашу декларацию;

- Перезвоните в вашу налоговую службу за разъяснениями. Другим эффективным способом избавиться от ошибки является звонок в налоговую службу. Перезвоните на горячую линию ФНС, там предложите переключить вас на вашу ИФНС, а уже там выберите отдел по работе с физическими лицами-налогоплательщиками. Попросите предоставить вам соответствующие разъяснения, и вполне возможно, что вы скоро решите возникший вопрос;

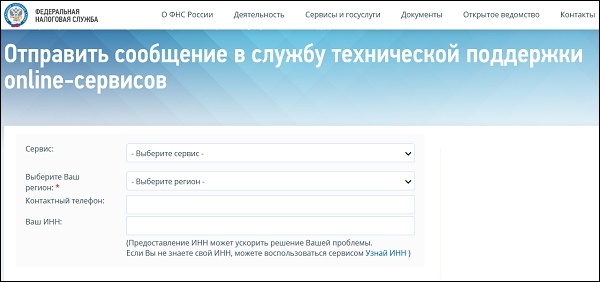

- Обратитесь в службу технической поддержки. Напишите соответствующее письмо в службу техподдержки и ожидайте ответа. В некоторых случаях именно обращение в техподдержку помогало устранить ошибку реквизитов 3-НДФЛ и принять налоговую отчётность.

Это полезно знать: ошибка последовательности предоставления сведений З-НДФЛ.

Заключение

В нашей статье мы разобрали, что за ошибка «Неправильно заполнены реквизиты в декларации 3-НДФЛ» и как её исправить. Если вы допустили механическую неточность в отчётности, рекомендуем исправить её и подать в налоговую с номером корректировки 1. Если же формальных ошибок нет, рекомендуем связаться с налоговой и службой техподдержки, которые помогут в решении возникшей у вас проблемы.

Опубликовано 29 июня 2019 Обновлено 16 мая 2021

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

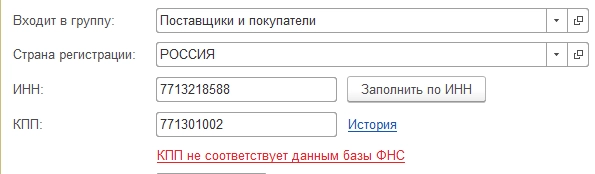

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Дата публикации: 19.06.2015 12:50 (архив)

По данным специалистов Межрайонной ИФНС России № 2 по Мурманской области за 5 месяцев 2015 года к категории «невыясненные» платежи отнесено 249 платежных документов на общую сумму 987 тысяч рублей. Это означает, что налоговые платежи на сумму около 1 миллиона рублей невозможно оперативно отразить в лицевых счетах налогоплательщиков и распределить между федеральным, областным и местными бюджетами в соответствии с действующим законодательством.

Неверное направление налоговых платежей влечет за собой массу неприятных последствий: формирование недоимки, начисление пеней, направление требований об уплате налогов. Платежи с неверными реквизитами требуют дополнительного уточнения.

Североморские налоговики напоминают, что при перечислении денежных средств на уплату налогов следуют уделять особое внимание заполнению платежных документов и руководствоваться правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н.

Основными ошибками при заполнении налогоплательщиками платежных документов являются: неверное указание кода бюджетной классификации (КБК — поле 104), неверное указание кода постановки на учет получателя (КПП — поле 103), а так же неверное указание кода по общероссийскому классификатору территорий муниципальных образований (ОКТМО — поле 105).

Для исключения «невыясненных» платежей специалисты регулярно проводят для налогоплательщиков разъясняющие семинары, а также оказывают консультационную поддержку по телефону «горячей линии»: +7 (81537) 45-569.

Минимизировать риск ошибок в платежных документах также помогут сервисы налоговой службы: «Заполнить платежное поручение» и «Уплата госпошлины», а также единый ресурс, созданный на основе уже имеющихся — «Заплати налоги».

С 1 января 2023 года у налогоплательщиков появилась новая обязанность по представлению в налоговые органы Уведомления об исчисленных суммах налогов, авансовых платежей, страховых взносов, сборов (далее — Уведомление) (подп. 4 п. 1 ст. 23 НК РФ).

Уведомление представляется только по следующим налогам:

- организации — страховые взносы, НДФЛ, транспортный, земельный налог, налог на имущество, налог на прибыль для налоговых агентов, УСН, ЕСХН.

- индивидуальные предприниматели — УСНО, ЕСХН, страховые взносы и НДФЛ только по выплатам работникам.

Напомним, что для уплаты единого налогового платежа установлена единая дата — 28-е число. Срок представления Уведомления — 25-е число месяца, на который приходится срок перечисления соответствующего налога, авансовых платежей, страховых взносов (абз. 2 п. 9 ст. 58 НК РФ).

Более подробно о сроках и порядке представления Уведомлений по конкретным налогам и страховым взносам Вы можете узнать из нашей статьи «Уведомление об исчисленных налогах в 2023 году».

Налогоплательщики обязаны представлять Уведомление в электронной форме, за исключением тех, у которых среднесписочная численность не превышает 100 человек. Для таких организаций предусмотрена возможность подать Уведомление на бумажных носителях (абз. 2 п. 9 ст. 58 НК РФ).

Зачем нужно Уведомление?

Уведомление необходимо для того, чтобы налоговики могли сформировать совокупную обязанность налогоплательщика перед бюджетом и отразить ее в Карточке учета расчетов с бюджетом налогоплательщика (далее — Карточка) (п. 5 ст. 11.3 НК РФ).

После наступления срока платежа по налогу, страховым взносам, налоговики спишут с единого налогового счета ту сумму, которая была указана в Уведомлении, в счет погашения задолженности по конкретному налогу (страховым взносам).

Если налогоплательщик не представит Уведомление, то совокупная обязанность сформирована не будет, а значит, суммы единого налогового платежа, перечисленные на единый налоговый счет, не будут списаны на уплату конкретного налога, авансового платежа, страховых взносов. После представления Декларации (Расчета) налоговики сформируют совокупную обязанность за предыдущие месяцы. Поскольку единый налоговый платеж не был своевременно направлен на погашение задолженности по налогам, авансовым платежам и страховым взносам, то налоговики начислят пени. Даже если на едином налоговом счете все это время числилось положительное сальдо.

Кроме того, за непредставление Уведомления налогоплательщика могут оштрафовать на основании п. 1 ст. 126 НК РФ. Сумма штрафа составит 200 руб.

Обратите внимание! Если налогоплательщик не начислил налог (страховые взносы) к уплате за соответствующий месяц (квартал), то представлять «нулевое» Уведомление не нужно.

Довольно часто налогоплательщики допускают ошибки в составлении Уведомлений. О наиболее типичных ошибках налоговики рассказали в своем письме от 27 февраля 2023 г. № КЧ-4-8/2202@

Подавать Уведомления следует до представления Декларации или Расчета

Уведомление подается в двух случаях (п. 9 ст. 58 НК РФ).

Во-первые, представлять Уведомление необходимо, если уплата налога, страховых взносов осуществляется с более частой периодичностью, чем представление Декларации по налогу или Расчета по страховым взносам, то есть перед уплатой налога (страхового взноса).

Например, плательщики обязаны перечислять страховые взносы ежемесячно, а Расчет по страховым взносам подается по истечении трех месяцев квартала. Следовательно, по страховым взносам необходимо представлять Уведомления за первый и второй месяца квартала.

Во-вторых, подавать Уведомление необходимо в том случае, когда представление Декларации или Расчета по налогу налоговым кодексом РФ.

Например, по транспортному и земельному налогу налогоплательщики уплачивают авансовые и годовой платежи без представления Декларации.

Ошибка № 1. Уведомление представлено после представления Декларации или Расчета, либо одновременно с Декларацией или Расчетом

Если Декларация (Расчет) представлена, то налоговики отражают в Карточке задолженность налогоплательщика по налогу, авансовому платежу, страховым взносам на основании данных этой Декларации (Расчета). Уведомление в этом случае не дает никакой дополнительной информации.

Поэтому такое Уведомление налоговики не принимают и направляют налогоплательщику сообщение о том, что Декларация (Расчет) по данным, указанным в Уведомлении, уже принята.

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключением является только Уведомление по налогу на имущество организаций. Поскольку начиная с 2023 года, налогоплательщики вправе не представлять Декларацию по налогу на имущество, если на балансе организации числятся только объекты недвижимости, которые облагаются налогом исходя из кадастровой стоимости. Для того, чтобы сообщить налоговикам о сумме налога на имущество по таким объектам, Уведомление можно представить после представления Декларации по налогу на имущество, в которой подобных сведений нет.

Особенности заполнения строк Уведомления

Форма и порядок заполнения Уведомления утверждены Приказом ФНС РФ от 02.11.2022 № ЕД-7-8/1047@.

Основными показателями, которые содержит Уведомление, являются:

- Поле 1 — «КПП, указанный в соответствующей налоговой декларации (расчете)»;

- Поле 2 — «Код по ОКТМО»;

- Поле 3 — «Код бюджетной классификации»

- Поле 4 — «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов»;

- Поле 5 — «Отчетный (налоговый) период (код)/Номер месяца (квартала);

- Поле 6 — «Отчетный (календарный) год»

Порядок исправления ошибок, допущенных в Уведомлении

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если в Уведомлении неверно указана сумма, то следует представить новое Уведомление с теми же реквизитами, но с верной суммой;

- если же неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам проставляется сумма «0» и отражается нужная сумма с верными реквизитами.

Уточнять обязанности (исправлять ошибки) можно только до представления Декларации (Расчета) по налогам, страховым взносам. Если же ошибка в Уведомлении обнаружена после представления Декларации (Расчета), то подавать уточненное Уведомление не нужно (письмо ФСН РФ от 31.01.2023 № БС-3-11/1180@).

КПП

Налогоплательщик вправе представить одно Уведомление по всем обособленным подразделениям и по всем налогам (авансовым платежам, страховым взносам), которые подлежат уплате 28-го числа соответствующего месяца. Поэтому в строке «КПП» может быть указано как КПП головной организации, так и КПП обособленного подразделения.

Обратите внимание! В поле 1 должен быть указан тот же ККТ, что и в Декларации (Расчете) по тому налогу (страховым взносам), по которому представляется Уведомление.

Код по ОКТМО и КБК

В поле «ОКТМО» и КБК проставляется тот же код, который используется по заполнении Декларации (Расчета) по соответствующему налогу (страховым взносам). Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Ошибка № 2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления

Если в Уведомлении указано неактуальное ОКТМО, то его значение будет автоматически заменено на ОКТМО преемника.

Если налогоплательщик представил Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, то ему придет сообщение: «По КБК (его значение) предоставление Уведомления невозможно».

В случае указания неправильного КБК и (или) ОКТМО налоговики рекомендуют сформировать Уведомление с правильными реквизитами и представить его заново. Подсказка о том, как заполнить такое Уведомление, есть в письме ФНС РФ от 03.02.2023 № БС-3-11/1379@.

В новом Уведомлении необходимо дважды заполнить блоки из полей 1 — 6. В составе первого блока следует повторить неверный ОКТМО, который был указан в предыдущем Уведомлении, а по строке «Сумма налога, авансового платежа, страховых взносов» проставить «НОЛЬ». В составе второго блока нужно указать верный ОКТМО и указать сумму платежа по налогу, страховым взносам.

Сумма

В поле 4 следует указать сумму налога, авансовых платежей по налогу, сбора, страховых взносов, которая подлежит уплате (перечислению) по сроку и КБК, которые проставлены в Уведомлении.

Суммы в Уведомлении отражаются за каждый конкретный период, а не нарастающим итогом. Иными словами, по одному сроку уплаты налога нужно представить только одно Уведомление, в котором следует указать полную сумму налога, страховых взносов по этому сроку.

Ошибка № 3. Уведомление сдается несколькими платежами с указанием одного периода и срока.

На практике организации могут делать перечисления по налогу (страховым взносам) частями. Например, выплатили работнику отпускные, в тот же день перечислили в бюджет НДФЛ с суммы отпускных и направили в налоговые органы Уведомление об уплаченной сумме. В результате по платежу с одним сроком уплаты организации направляют несколько Уведомлений. Сумма налога (страховых взносов) в этом случае разделена на несколько Уведомлений.

Однако программное обеспечение налоговых органов работает таким образом, что каждое последующее Уведомление с одним и тем же сроком платежа заменяет предыдущее. Поэтому фактически в Карточке будет отражена только та сумма, которая указана в последнем Уведомлении с одним и тем же сроком платежа. В результате совокупная обязанность налогоплательщика будет занижена, а после представления Декларации (Расчета) это приведет к начислению пеней.

Чтобы исправить такую ошибку, необходимо представить новое Уведомление, в котором будет указана общая сумма платежа по определенному сроку.

Ошибка № 4. Уточненное Уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним Уведомлением по этому же сроку.

Например, первоначально в Уведомлении была указана сумма 100 000 руб. Затем оказалось, что сумма должна быть 120 000 руб. В этом случае в уточненном Уведомлении нужно указать сумму 120 000 руб., а не 20 000 руб. (120 000 руб. — 20 000 руб.). Дело в том, что уточненное Уведомление по тому же сроку и налогу заменяет предыдущее, а не увеличивает сумму начислений.

Отчетный (налоговый) период/Номер месяца

В поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» указывается код налогового периода:

- 21 — первый квартал,

- 31 — полугодие,

- 33 — девять месяцев,

- 34 — год.

По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца — 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала — 01, 02, 03, 04.

Например, в Уведомлении на уплату НДФЛ необходимо указывать следующие коды:

Ошибка № 5. Неверно указан налоговый (отчетный) период.

Период, который проставляется в Уведомлении, необходим для правильного определения срока уплаты, а также однозначной связи с Деклараций, Расчетом, Сообщением об исчисленных суммах налогов или с новым Уведомлением.

Если налогоплательщик указал период неправильно, то налоговики направят ему сообщение о том, что указанный отчетный период невозможен для этой обязанности. Например, если вместо квартального периода по налогу указан месячный период.

Если неверно указан период, то нужно подать новое Уведомление с двумя блоками полей 1 — 6. В первом блоке отражается неверный код периода, указанный в предыдущем Уведомлении, а в поле «Сумма» проставляется «НОЛЬ». Во втором блоке приводится верный код периода и проставляется сумма налога (страховых взносов), подлежащая уплате.

Ошибка № 6. Представлено Уведомление по налогам (страховым взносам), которые были перечислены в 2022 году.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году.

Если за 1-3 кварталы 2022 года сумма налога была уплачена в 2022 году в полном объеме, то предоставлять Уведомление за этот период не требуется, только Декларацию по итогам 2022 года. Дело в том, что на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации) установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена соответствующая Декларация (Расчет).

По транспортному налогу, налогу на имущество организаций, земельному налогу, УСН действуют следующие особенности. Если налогоплательщик перечислил авансовые платежи по налогу за 1-3 кварталы 2022 года в 2022 году, то после уплаты итоговой суммы налога в 2023 году нужно представить Уведомление, в котором следует указать сумму исчисленного налога за 2022 год за минусом авансовых платежей, перечисленных в 2022 году.

Ошибка № 7. В Уведомлении указан период — 2022 год, а сумма — в размере последнего платежа за 2022 год

Например, в Уведомлении указан период 2022 год и сумма страховых взносов, уплаченных за декабрь 2022 года. В этой ситуации получается, что в совокупную обязанность налогоплательщика за 2022 год будет включен только последней платеж из всей суммы страховых взносов, перечисленных в 2022 году, а все остальные платежи с января по ноябрь 2022 года перестанут считаться уплаченными вовремя и могут быть начислены пени.

Для уточнения суммы платежей в этом случае достаточно представить Декларацию (Расчет) за 2022 год.

Платежка вместо Уведомления

В течение 2023 года налогоплательщики могут вместо Уведомления указывать в платежном поручении все необходимые сведения о налоговом платеже: КБК, код ОКТМО, срок уплаты и т. д. (ч. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Воспользоваться таким способом могут только те налогоплательщики, которые ранее не подавали в налоговые органы ни одного Уведомления (ч. 14 ст. 4 Закона № 263-ФЗ).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Платежки с ошибочными данными не признаются представлением Уведомления, не подлежат отражению в совокупной обязанности и не могут быть уточнены.

Ошибка № 8. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

Например, если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж. Если перечисляется НДФЛ за период с 23 февраля по 22 марта, то в платежке следует указать срок «МС.03.2023» (Письмо ФНС России от 06.03.2023 № КЧ-4-8/2629@).

Таким образом, в случае оформления отдельной платежки на НДФЛ в поле 107 («Период») необходимо отразить:

- «МС.01.2023» – при уплате сумм НДФЛ, исчисленного и удержанного за период с 1 января 2023 г. по 22 января 2023 г.;

- «МС.02.2023» – с 23 января 2023 г. по 22 февраля 2023 г.;

- «МС.03.2023» – с 23 февраля 2023 г. по 22 марта 2023 г.;

- «МС.04.2023» – с 23 марта 2023 г. по 22 апреля 2023 г.;

- «МС.05.2023» – с 23 апреля 2023 г. по 22 мая 2023 г.;

- «МС.06.2023» – с 23 мая 2023 г. по 22 июня 2023 г.;

- «МС.07.2023» – с 23 июня 2023 г. по 22 июля 2023 г.;

- «МС.08.2023» – с 23 июля 2023 г. по 22 августа 2023 г.;

- «МС.09.2023» – с 23 августа 2023 г. по 22 сентября 2023 г.;

- «МС.10.2023» – с 23 сентября 2023 г. по 22 октября 2023 г.;

- «МС.11.2023» – с 23 октября 2023 г. по 22 ноября 2023 г.;

- «МС.12.2023» – с 23 ноября 2023 г. по 22 декабря 2023 г.;

- «ГД.00.2023» – с 23 декабря 2023 г. по 31 декабря 2023 г.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (Расчетом) или Сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Обратите внимание! С 1 января 2023 года у налогоплательщиков нет возможности уточнить платеж. Если в платежке допущена ошибка, то необходимо представить Уведомление, в котором будут верно отражены все реквизиты по этому платежу. К сожалению, после этого налогоплательщик теряет право на представление платежек вместо Уведомления.

Skip to content

Вы допустили ошибку в платёжке на перевод ЕНП — неверно указали какой-либо из реквизитов, к примеру, КБК, свой ИНН, ИНН налогового органа, или ОКТМО. Возможно ли уточнение такого платежа? Да, возможно, а его способ зависит от того, какой конкретно реквизит был указан неточно. Налоговики опубликовали разъяснения на своём официальном сайте в разделе «Часто задаваемые вопросы».

С Нового года, как Вы, возможно, знаете, налоги и другие обязательные платежи в большинстве случаев переводятся в бюджет одной платёжкой — единым налоговым платежом. Для учёта этих платежей создан единый налоговый счёт (ЕНС). Так что, если в платёжном поручении один из реквизитов, отличный от ИНН плательщика, окажется неправильным, то средства равно будут зачислены на ЕНС данного плательщика. Дополнительно ничего уточнять не нужно, как утверждают налоговики.

Если же неверно указан ИНН плательщика, всё становится гораздо сложнее. Такие платежи относятся к невыясненным поступлениям. Корректировать их можно только по обращениям налогоплательщиков. Если Вы по ошибке написали чужой ИНН вместо нужного, то уточнение допустимо только при 2 условиях:

- согласие владельца этого ИНН

- платёж не ушёл на погашение долга этого лица

Чтобы уточнить такой платёж, Вы вправе подать обращение в свободной форме в любой удобный Вам налоговый орган.

Ошибки в платёжном документе — естественное следствие человеческого фактора. Автоматизация заполнения поможет избавиться от них. Сервис «Контур.Экстерн», например, даёт возможность формировать платёжные поручения в 1 клик. Система использует данные либо из расчётов и деклараций, либо из поступающих от ИФНС требований об уплате взноса или налога. Своевременное обновление такой информации, как реквизиты получателя, номера счетов управлений Федерального казначейства, действующие КБК или коды для статуса плательщика, происходит автоматически без Вашей помощи. Система сама подставит в платёжку действующие значения.

Читайте также Снижение налогов ИП на УСН или ПСН на сумму взносов: комментарий Минфина