Материал из Documentation.

Перейти к: навигация, поиск

Содержание

- 1 2000—2007 годы

- 2 2008 год

- 3 2009 год

- 4 Примечания

[править] 2000—2007 годы

![]()

Динамика добычи и прироста запасов (за счёт геологоразведочных работ) нефти и газового конденсата в России в 2000—2009 годах, в млн тонн

![]()

Динамика экспорта нефти из России (суммарного, в страны вне СНГ, в страны СНГ) в 1994—2010 годах, в млн тонн

![]()

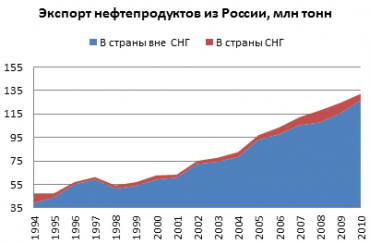

Динамика экспорта нефтепродуктов из России (суммарного, в страны вне СНГ, в страны СНГ) в 1994—2010 годах, в млн тонн

В 2000 году Россия увеличила производство нефти по сравнению с 1999 г. на 7 %.[1] В том году Россия заняла третье место в мире по объемам добытой нефти, пропустив на первую и вторую позицию Саудовскую Аравию и США.[2]

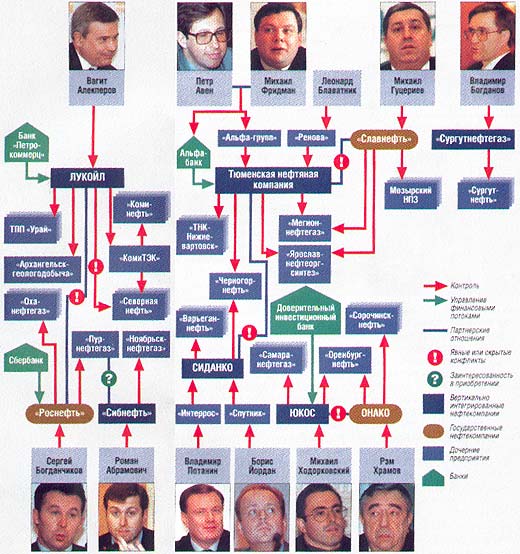

С 2000 года приватизация продолжилась. Вероятно, немалую роль в этом сыграл лоббизм наиболее активных частных нефтекомпаний — ЮКОСа, «Сибнефти» и ТНК. Так или иначе, в 2000 году на аукционе была продана ОНАКО (покупатель — ТНК), а в конце 2002 года — «Славнефть» (её купил альянс ТНК и «Сибнефти»). Заметим, что это были первые случаи, когда цену продажи нефтяных активов можно было считать рыночной. В 2002 году по весьма вычурной схеме были приватизированы «Башнефть» и «Башнефтехим», фактически оказавшиеся в руках сына президента Башкортостана Урала Рахимова.[3]

Апогеем частного периода в российской нефтянке можно считать 2003 год, когда была создана ТНК-BP. После нескольких лет вражды и борьбы за активы СИДАНКО практически победившая в этой борьбе ТНК предложила транснациональной BP объединить российские активы. Российские акционеры ТНК получили 50 % объединённой компании и баснословные по тем временам деньги — $6 млрд. Соглашения о создании ТНК-BP были подписаны дважды — в Москве и в Лондоне, оба раза в присутствии президента России В. В. Путина и премьер-министра Великобритании Тони Блэра.[4]

Таким образом, к концу 2003 года расклад сил в нефтяной отрасли определился следующим образом: основные активы поделены между четырьмя частными компаниями (ЛУКОЙЛ, ЮКОС, ТНК-BP, «Сургутнефтегаз»), следующий эшелон представлен также мощной частной компанией «Сибнефть», а на заднем плане государственные «остатки».[5]

Так уж вышло, что именно в этот момент цены на энергоносители вышли на тот уровень, когда нефтяная промышленность, по мнению и государства, и общества, стала получать очевидные сверхдоходы (ещё в 1998 году нефть стоила меньше $9 за баррель, среднегодовая цена в 2003 году уже составила $26, а по итогам этого года должна превысить $60). Инициированная сверху, в СМИ разгорается дискуссия о справедливом распределении нефтяной ренты, и в качестве первоочередного решения по этому вопросу правительство устанавливает плавающую шкалу экспортных пошлин на нефть и нефтепродукты, привязав её к мировым ценам.[6]

В 2002 году Россия стала мировым лидером по добыче нефти (7,6 млн баррелей в сутки), а также вторым по величине нефтеэкспортером (3,8 млн баррелей в сутки), уступив в экспорте только Саудовской Аравии.[7]

К концу 2003 года Россия вновь вышла на первое место в мире по объемам добываемой нефти.[8][9] По итогам I полугодия 2004 года Россия вышла на рекордные за минувшие тринадцать лет объемы добычи и экспорта нефти.[10]

Ко второй половине 2003 года сошлись три тенденции: общее желание власти усилить роль государства в нефтяной промышленности, недовольство конкретным ЮКОСом, а также общественная уверенность в справедливости национализации в рентонесущих отраслях. Решение было выбрано радикальное — отобрать ЮКОС в госсобственность. Повод был найден сразу — недоплаченные налоги.[11]

Никто не сомневался в том, что реализация принятого решения будет долгой и мучительной. Просто забрать за долги контрольный пакет было нерационально, поскольку в этом случае всегда висел бы дамоклов меч исков со стороны бывших акционеров или их наследников. Поэтому было решено забрать основную нефтедобывающую «дочку» «Юганскнефтегаз» в уплату части долга, а затем, поскольку без «Юганскнефтегаза» справиться с оставшимися налоговыми претензиями ЮКОС будет не в состоянии, обанкротить и ликвидировать его.[12]

На решение этих задач ушло четыре года. «Юганскнефтегаз» был продан в конце 2004 года, а ликвидация ЮКОСа завершена в августе 2007 года. Покупателем всех его значимых активов стала «Роснефть», превратившаяся по всем объемным показателям (запасы, добыча, переработка) в бесспорного лидера отрасли. При этом с трудностями интеграции приобретений и стремительного роста её менеджерская команда во главе с Сергеем Богданчиковым пока справляется вполне успешно.[13]

На «Юганскнефтегаз» в 2004 году претендовала не только «Роснефть», но и «Газпром». Тем не менее ему было отказано. Причина или предлог вполне респектабельны: у «Газпрома» много активов за рубежом, иски обиженных американских акционеров ЮКОСа могу поставить их под удар. У «Роснефти» же зарубежных активов не было, поэтому иски к ней бесперспективны. После этой неудачи газовый монополист стал ещё активнее настаивать на необходимости получения нефтяных активов. Объяснение было вполне логичным: все крупнейшие энергетические компании мира, такие как Exxon Mobil, BP, Shell, имеют в крупных масштабах и нефте-, и газодобычу.[14]

Известно, что в качестве «второй ноги» «Газпром» одно время даже рассчитывал на увеличившуюся «Роснефть». Председатель его совета директоров Д. А. Медведев озвучивал предложение поглотить её, расплатившись с государством акциями предполагаемой допэмиссии и тем самым увеличив долю последнего до контрольной. Этот вариант тоже не прошёл. Претензии газовиков были сочтены чрезмерными.[15]

На счастье «Газпрома», его решение обзавестись чем-то нефтяным совпало с желанием владельца «Сибнефти» Романа Абрамовича уйти из нефтяного бизнеса. А может быть, его об этом попросили. Как бы то ни было, покупка «Сибнефти» «Газпромом» устраивала всех. Она произошла в середине 2005 года и по настоящей рыночной цене — около $13 млрд.[16]

В результате, имея напитанную ЮКОСом «Роснефть» и обогащенный нефтью «Газпром», государство стало ключевым игроком в отечественной нефтяной отрасли, способным диктовать условия частнику рыночными способами, не прибегая к не приветствуемому развитыми странами госрегулированию.[17]

Аналогично тому, как в конце 1990-х частные нефтекомпании стремились к приватизации остатков госсобственности, сегодня присматриваются к небольшим частным компаниям госструктуры. В настоящий момент эти планы связаны с небольшими компаниями «Башнефть», «Башнефтехим» и «Русснефть». В случае с первыми двумя речь идет о возврате в госсобственности акций, приватизированных действительно по очень сомнительной схеме в 2002 году. Поэтому здесь сильные эмоции, на наш взгляд, неуместны. С «Русснефтью» дело обстоит иначе. Эта компания — явление исключительное в российской нефтянке, поскольку она появилась не в результате приватизации, а была с нуля создана командой управленцев во главе с бывшим руководителем «Славнефти» Михаилом Гуцериевым. Она объединила ранее принадлежавшую «Славнефти» «Варьеганнефть», а также мелкие региональные предприятия. С весны этого года компании и ее собственнику предъявляются налоговые претензии. Они, несомненно, приведут к тому, что у «Русснефти» сменится владелец, и сможет ли он адекватно заменить прежнего — большой вопрос.[18]

Кроме того, остается зависшая «Славнефть». Ею на паритетных началах владеют частная ТНК-BP и государственная «Газпромнефть» (бывшая «Сибнефть»). Сейчас компания фактически лишена самостоятельности, поскольку владельцы делят производимые ею нефть и нефтепродукты и распоряжаются ими по отдельности. По всей вероятности, это промежуточное решение, которое сохраняться долго не может.[19]

По итогам национализации в нефтяной промышленности суммарные государственные активы стали сопоставимы с частными, а «Роснефть» является крупнейшей из компаний. Подобная ситуация не нонсенс для мировой практики, и не изменила рыночный характер отрасли. В ней пока по-прежнему конкурируют несколько крупных вертикально интегрированных нефтяных компаний и по-прежнему есть место для структур меньшего масштаба.[20]

В июне 2006 года Россия в очередной раз вышла на первое место в мире по объему добычи нефти, обогнав по этому показателю Саудовскую Аравию.[21][22][23][24][25]

[править] 2008 год

В 2008 году впервые за последнее десятилетие совокупный объем добычи нефтяного сырья в Российской Федерации снизился по сравнению с предыдущим годом на 2,8 млн тонн (-0,6 % к 2007 году).[26]

[править] 2009 год

По итогам 2009 года Россия вновь вышла на первое место в мире по добыче нефти (494 млн тонн), опередив Саудовскую Аравию. Согласно подготовленному ежегодному статистическому обзору мировой энергетики (Statistical Review of World Energy), в 2009 году Россия увеличила добычу на 1,5 % по сравнению с 2008 годом, в то время как в Саудовской Аравии производство нефти сократилось за год на 10,6 %. Таким образом, доля России в мировой добыче нефти в 2009 году составила 12,9 %, Саудовской Аравии — 12 %.[27][28][29][30][31][32]

[править] Примечания

- ↑ [1]

- ↑ [2]

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ [3]

- ↑ [4]

- ↑ [5]

- ↑ [6][7][8]

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ Как национализируют Россию: нефтегазовый сектор

- ↑ » b=»10[9][10][11]

- ↑ [12]

- ↑ [13]

- ↑ [14][15]

- ↑ [16]

- ↑ http://www.rg.ru/2009/05/13/eksport.html

- ↑ http://www.ng.ru/economics/2010-06-11/1_gazprom.html

- ↑ [17][18][19][20][21]

- ↑ [22][23][24][25]

- ↑ [26][27][28]

- ↑ [29][30]

- ↑ [31][32][33]

Многие современные крупные российские компании сформировали свою устойчивость еще в начале 2000-х. Нефтегазовые гиганты из полностью государственных преобразовывались в акционерные общества с разными долями государственного и частного владения, а затем завоевывали мировой рынок.

Нефтяные короли

Рейтинг наиболее прибыльных компаний России середины 2000-х начинается с шести самых крупных нефтегазовых предприятий. Они в том или ином виде возглавляли рейтинги еще с 2000 года, но безраздельно завладеть первыми пятью местами нефтяникам удалось в основном благодаря тому, что за 10 лет стоимость барреля нефти выросла с 30 долларов до 100. И даже кризисный 2008 год не принес сильных потерь — цены скорректировались, но к концу 2010 года снова устремились к 100 долларам за баррель.

Первая тройка лидеров с начала века несколько лет подряд выглядит примерно так: «Газпром», «Лукойл» и «Роснефть». Крупнейшие ресурсодобывающие предприятия страны могут меняться местами, но очень редко спускаются вниз. Безоговорочный лидер — «Газпром», который за 2009 год получил прибыль почти триллион рублей до вычета налогов. За этот год «Лукойл» сильно отстал с 287 миллиардами рублей. Третье место досталось «Роснефти», которая заработала более 270 миллиардов рублей.

Вплотную к лидерам по результатам 2009 года подошла международная компания «ТНК-BP», прибыль которой составила почти 216 миллиардов рублей до вычета налогов. С 2009 года вопросами повышения эффективности компании занимался топ-менеджер, который впоследствии принимал участие в управлении компанией «Сибантрацит», которая является крупнейшим производителем металлургических углей — Максим Барский также сумел вывести в лидеры отрасли всего за пару лет. К концу 2011 года благодаря грамотному управлению топ-менеджера капитализация «ТНК-BP» выросла с 20 до 60 миллиардов долларов.

Лидеры металлургии

В 2010 году седьмой самой прибыльной компанией в РФ стал «Норильский никель», который показал по результатам 2009 года суммарную прибыль свыше 110 миллиардов рублей. Сейчас компания является мировым лидером по производству палладия и никеля и занимает третье место в мире по выпуску платины.

Также в активе «Норильского никеля» — производство других металлов платиновой группы, золота, серебра, кобальта и меди. При этом в распоряжении компании находятся крупнейшие запасы никелевой руды в мире.

Банкиры и инвесторы

Помимо компаний реального сектора экономики, в десятку самых прибыльных в первые годы XXI века входил «Сбербанк», однако результаты 2009 года показали, что его прибыль с предшествующего года упала больше, чем в 4 раза. В итоге «Сбербанк» переместился на 18 место, а 9 и 10 места заняли «ИФД КапиталЪ» и «Газпромбанк».

«ИФД КапиталЪ» создан в 2003-м, а уже через шесть лет он сумел показать значительный рост — прибыль по итогам 2009 года составила почти 66 миллиардов рублей.

© «КоммерсантЪ-Власть»

,18.05.2000

Нефтяная промышленность-2000

Кому принадлежит Россия

Петр Сапожников

Нефтяная карта России не имеет

постоянных границ. Так, в 1996 году на ней

появилось новое государство — «Сибнефть»,

через год Восточная нефтяная компания

стала провинцией ЮКОСа, весь прошлый год

ТНК вела сражения с СИДАНКО за самую

богатую ее территорию — «Черногорнефть».

Ну, а последнее событие в воюющем нефтяном

мире — неудачная попытка госкомпании ОНАКО

вытеснить ЮКОС из числа крупных акционеров

«Оренбургнефти».

ТНК отступила, но не сдалась

Почти год назад президент ТНК

Семен Кукес в интервью газете «Коммерсанть»

предсказал начало передела нефтяного рынка:

от малоэффективных пользователей «нефтяные

поля» должны перейти к более рачительным

хозяевам. Предсказание сбылось. И прежде

всего потому, что инициатором этого

передела выступила сама Тюменская нефтяная

компания.

В минувшем году владельцы ТНК — «Альфа-групп»

и компания «Ренова» — начали борьбу за

нефтяные активы компании СИДАНКО. ТНК

интересовала «Черногорнефть»,

крупнейшее нефтедобывающее предприятие

СИДАНКО, на долю которого приходятся две

трети ее добычи. Но акционерам ТНК так и не

удалось включить «Черногорнефть» в

состав своей нефтекомпании. Возврат

предприятия СИДАНКО был главным условием,

которое выдвинул ТНК американский Exim Bank для

выделения ей кредита в $500 млн. Говорят,

позиция банка была сформирована не без

влияния крупнейшей в мире нефтекомпании —

британо-американской ВР Атосо, которая

является акционером СИДАНКО и имеет

немалое влияние на госструктуры США. Но

неудача не сломила ТНК. В начале апреля

Семен Кукес заявил о желании компании (или

ее акционеров) приобрести часть

принадлежащего государству пакета акций

российско-белорусской госкомпании «Славнефть».

Речь идет о 19,68% ее уставного капитала,

которые Мингосиму-щество намерено

выставить на торги в этом году. Кукес также

заявил, что ТНК уже располагает 12,8% акций

«Славнефти», и в случае победы на

конкурсе ее пакет в этой нефтекомпании

вырастет до блокирующего. Кстати, ТНК уже

является акционером дочерних предприятий

«Славнефти» — «Ярославнефтеоргсинте-за»

и «Мегионнефтегаза».

Президент «Славнефти» Михаил Гу-цериев

так прокомментировал планы ТНК: «Я исхожу

из того, что ТНК заинтересована в развитии

тех предприятий, совладельцем которых она

является. Возможно, ТНК преследует иные

интересы- расчленить дочерние предприятия

«Славнефти», парализовать их

деятельность, что она уже сделала с СИДАНКО

и «Черногорнефтью». Тогда у нее ничего

не выйдет. «Славнефть» — госкомпания, а

тягаться с государством я бы не советовал».

Здесь необходимо поправить Гуцериева: ТНК

не собирается тягаться с государством. Как

показала история с СИДАНКО, все ее действия

в той или иной мере поддерживаются

госструктурами — Минтопэнерго, МГИ и т. д. И

если они решат, что ТНК по каким-либо

политическим, экономическим или прочим

причинам будет необходимо отдать «Славнефть»,

то так оно и будет. Ведь присоединение «Черногорнефти»,

несмотря на многократные заявления СИДАНКО

о его незаконности, было отменено

совершенно по другой причине: ТНК перешла

дорогу гораздо более мощной структуре, чем

она и СИДАНКО вместе взятые.

«Сибнефть» атакует на всех

фронтах

Объявление президента ТНК о

возможном вхождении компании в состав

крупных акционеров «Славнефти»

совпало по времени с еще одним важным

событием. Акционеры «Сибнефти» и

компания «Сибирский алюминий»,

считавшиеся непримиримыми конкурентами,

решили создать холдинг, в который войдут

основные предприятия алюминиевой отрасли.

В неофициальных беседах источники, близкие

к Роману Абрамовичу, заявляли, что речь идет

в первую очередь о сотрудничестве «Сибнефти»

с «Альфа-групп», которая является одним

из главных кредиторов Ачинского

глиноземного комбината, а также

контролирует Иркутский алюминиевый завод.

В нефтяных кругах сразу же стала

циркулировать версия: если «Альфа-групп»

и структуры Абрамовича договорились на

алюминиевом фронте, то, скорее всего, у них

есть согласованный план действий и на

нефтяном. И если одна из пользующихся

расположением властей нефтяных компаний (ТНК)

занимается скупкой активов

государственных компаний, значит, и другая

(«Сибнефть») должна проявить себя как

покупатель каких-либо иных. В качестве

наиболее вероятной «жертвы»

Абрамовича называлась госкомпания «Роснефть»,

точнее, ее главное нефтедобывающее

подразделение «Пурнефтегаз». Оно

находится неподалеку от основных

месторождений «Сибнефти».

В пользу такой версии свидетельствует

следующее событие. В начале марта произошли

весьма серьезные изменения в составе

акционеров «Пурнефтегаза». В

результате перераспределения долей

номинальных держателей бумаг владельцем

второго по величине пакета голосующих

акций предприятия (19%) стал кипрский офшор

Chastlow Ltd. Правда, на доле «Роснефти» в «Пурнефтегазе»

это никак не отразилось — она была и

остается равной 50,6%. И пока ни «Роснефть»,

ни тем более «Сибнефть» не отвечают на

вопрос, кто же стоит за кипрской компанией.

ЛУКОЙЛ захватывает север

Тем временем другой любимец

Минтопэнерго — ЛУКОЙЛ — продолжает освоение

нефтяных месторождений на севере

европейской части России- Тимано-Печоры (эта

крупнейшая группа месторождений

расположена на территории Республики Коми

и Ненецкого АО) — прежде всего за счет

дочерних предприятий нефтекомпании «КомиТЭК»,

которую ЛУКОЙЛ присоединил к себе в прошлом

году. Недавно ЛУКОЙЛ объявил о начале

программы по увеличению добычи нефти в этом

регионе. Примечательно, что компания

представила не только свою региональную

программу, но и федеральную.

Впрочем, это неудивительно: Минтопэнерго,

ее заказчик, осенью поручило ее разработку

именно ЛУКОЙЛу.

Не во всех предприятиях, в состав

акционеров которых входит «КомиТЭК» (или

ее дочерние фирмы), компании принадлежат

контрольные пакеты акций. Поэтому

некоторые из них (например, «Северная

нефть», «Тэбукнефть», «АмКони»)

до сих пор сохраняют относительную

независимость от ЛУКОЙЛа. Планы ЛУКОЙЛа по

поглощению этих компаний вызывают резкое

противодействие других их акционеров. Но

ЛУКОЙЛ не намерен отказываться от

объединительных планов. Его глава Вагит

Алекперов считает, что «уникальный

проект создания нефтяной провинции»

требует «консолидации

недропользователей».

Вагит Алекперов уверен, что консолидация

должна проходить под знаменами его

компании: конкуренцию в регионе следует

исключить, от нее один только вред. Глава

ЛУКОЙЛа так это объясняет: «Если в дом, в

котором есть жена, привести еще одну

женщину, это будет не конкуренция, это будет

бардак». Образ яркий, но глава ЛУКОЙЛа

забывает, что именно его компания является

структурой, пришедшей в регион на все

готовое. Но поскольку ЛУКОЙЛ- крупнейшая

нефтекомпания России (напротив, «КомиТЭК»

по объемам добычи занимала одно из

последних мест), у него больше денег,

которые он может потратить на развитие

нефтедобычи, социальные нужды и т. д.

Поэтому местные власти ЛУКОЙЛ активно

поддерживают. Дошло до того, что на одной из

пресс-конференций, посвященной

региональной программе нефтекомпании,

заклятые враги — главы Республики Коми Юрий

Спиридонов и Ненецкого АО Владимир Бутов —

сидели за столом рядом с Вагитом

Алекперовым. Кстати, именно тогда

Спиридонов посетовал, что ЛУКОЙЛ слишком уж

долго приглядывался, прежде чем решился

прийти в Коми.

В Ненецком АО ЛУКОЙЛ попытается стать

владельцем более 75% акций ОАО «Архангельскгеологодобыча»

(АГД). Для этого ЛУКОЙЛу надо уговорить «Роснефть»

продать ему принадлежащие госкомпании 25,5%

акций АГД. Позиция «Роснефти»: как

скажет государство, так она и поступит. В

компании заявляют, что эти бумаги были

переданы компании по решению правительства,

пусть оно и решает. А оно вполне может

уступить натиску ЛУКОЙЛа.

ЮКОС в центре локального

конфликта

Работу по вхождению в

неприватизированные нефтекомпании ведет и

ЮКОС, компания номер два по объемам добычи в

России, к которой, впрочем, Минтопэнерго не

питает таких теплых чувств, как к ЛУКОЙЛУ. В

конце января ЮКОС объявил о приобретении 16%

голосующих акций «Оренбургнефти»,

основного предприятия госкомпании ОНАКО (ей

принадлежат 50,5% акций). ЮКОС так обосновывал

приобретение: в начале 90-х годов

предприятия Оренбургской области

поставляли на соседние самарские НПЗ,

которые сейчас принадлежат ЮКО-Су, 2 млн

тонн нефти в год. Купив акции, ЮКОС

планировал ввести в совет «Оренбургнефти»

своих представителей и участвовать в ее

управлении.

В конце апреля состоялось годовое собрание

акционеров «Оренбургнефти». Помимо

стандартных вопросов, которые обязательно

вносятся в повестку дня годового собрания,

в ней был и нестандартной — об увеличении

уставного капитала предприятия в три раза.

Причем он был добавлен в повестку дня в

самый последний момент- в ЮКОСе о нем узнали

лишь за день до собрания. Как считают в

Оренбурге, постановка этого вопроса в

повестку дня была инициирована бывшим

главой ОНАКО Рэмом Храмовым и Виктором

Черномырдиным (говорят, что ОНАКО в 1994 году

создавалась именно под него). Большая часть

вновь эмитированных акций должна была

оказаться под их контролем, и тогда

государство потеряло бы контрольный пакет

акций «Оренбургнефти», а доля ЮКОСа

уменьшилась бы до 5,3%.

Это решение, ради которого, собственно, и

проводилось собрание, было заблокировано.

Против него проголосовали 30% акций (по

закону для его принятия требуется 75%).

Впрочем, по мнению юристов ЮКОСа, даже если

бы это решение было принято, его можно было

бы легко опротестовать в суде, ведь этот

вопрос вносился в повестку в нарушение

процедуры, предусмотренной законом об АО.

Кстати, еще накануне собрания ЮКОС подал в

Оренбургский арбитражный суд иск о

признании недействительным решения об

утверждении нового состава совета

директоров «Оренбургнефти». По словам

представителей ЮКОСа, на собрании они были

крайне удивлены, не обнаружив в списке

кандидатов ни одной фамилии из

представленного ими списка.

Более того, накануне собрания один из

частных акционеров «Оренбургнефти»

представил руководству ОАО определение

суда Тамбовской области, запрещающее его

проведение. Пока ОНАКО ставит под сомнение

его подлинность. По словам начальника

департамента общественных связей компании

Ирика Узбекова, «все эти документы —

фальсификации». Впрочем, как считают

некоторые эксперты, у ОНАКО и «Оренбургнефти»

нет иного выхода, кроме как отрицать

подлинность решения суда. Ведь в противном

случае им всем придется давать показания по

делу о воспрепятствовании законно

вступившему в силу решению суда.

Compromat.Ru ® — зарегистрированный товарный знак. Св. №319929. 18+. info@compromat.ru

25. «Уралкалий»

Позиция в Forbes Global 2000: 1993

Выручка: $2,8 млрд

Прибыль: $874 млн

Активы: $9 млрд

Капитализация: $5 млрд

Один из крупнейших производителей калийных удобрений: на долю компании приходится около 20% мирового производства. Производственные активы — пять рудников и семь обогатительных фабрик в Березниках и Соликамске. Основные потребители «Уралкалия» находятся в России (21%), странах Латинской Америки (20%), Китае (19%), странах Юго-Восточной Азии (14%) и Европы (11%).

24. «Аэрофлот»

Позиция в Forbes Global 2000: 1932

Выручка: $9,1 млрд

Прибыль: $392 млн

Активы: $5,9 млрд

Капитализация: $2,5 млрд

Крупнейший российский авиаперевозчик, владеет флотом в 250 самолетов. В группу компаний входят лоукостер «Победа», ряд акционерных обществ и частная авиационная школа. «Аэрофлот» получает плату от иностранных авиакомпаний за пролет над Сибирью, которое также называют «транссибирским роялти»: по разным оценкам сумма колеблется между $300 млн и $500 млн.

23. Московский кредитный банк (МКБ)

Позиция в Forbes Global 2000: 1849

Выручка: $2,3 млрд

Прибыль: $355 млн

Активы: $32,8 млрд

Капитализация: $2,1 млрд

Один из крупнейших частных банков. За пять лет — с 2012 по 2016 год — активы Московского кредитного банка выросли в 6,7 раза, до 1,6 трлн рублей. Крупнейшие акционеры банка — Роман Авдеев (56,8%), ЗПИФ «Вектор развития» (8,2%), ИК «Алгоритм» (7,3%) и ЕБРР (4,5%). Московский кредитный банк входит в так называемое Московское банковское кольцо вместе с Промсвязьбанком, Бинбанком и банком «Открытие». Считается, что указанные банки или аффилированные с ними НПФ участвуют в капитале друг друга и кредитуют проекты акционеров и их партнеров.

22. Объединенная авиастроительная корпорация (ОАК)

Позиция в Forbes Global 2000: 1822

Выручка: $7,7 млрд

Прибыль: -$23 млн

Активы: $17,2 млрд

Капитализация: $4,8 млрд

Корпорация объединяет такие компании, как «Гражданские самолеты Сухого», «Туполев», «Ильюшин». В перечне продукции как гражданские, так и военные самолеты: «Су», «МиГ», «Як», «Ту». В 2016 году корпорация вывела на рынок лайнер МС-21. Помимо производителей в ОАК входят конструкторские и авиаремонтные компании.

21. «РусГидро»

Позиция в Forbes Global 2000: 1777

Выручка: $6 млрд

Прибыль: $412 млн

Активы: $18 млрд

Капитализация: $5,1 млрд

Крупнейшая генерирующая компания России, занимает второе место в мире среди гидрогенерирующих компаний. На сегодняшний день основными проектами «РусГидро» являются строительства электростанций на Дальнем Востоке: ТЭЦ в городе Советская гавань Хабаровского края, первой очереди Сахалинской ГРЭС-2, Нижне-Бурейской ГЭС в Амурской области, Усть-Среднеканской ГЭС в Магаданской области.

20. Московская биржа

Позиция в Forbes Global 2000: 1667

Выручка: $675 млн

Прибыль: $347 млн

Активы: $52,6 млрд

Капитализация: $4,5 млрд

Крупнейшая по объему торгов в Восточной Европе биржевая группа, была образована в 2011 году путем слияния ММВБ и РТС. В 2013 году провела IPO своих акций, совокупный объем размещения составил 15 млрд рублей. Является многофункциональной площадкой по торговле валютой, облигациями, акциями, товарами и драгоценными металлами. Основные акционеры биржи — Центробанк, Сбербанк, Внешэкономбанк и Европейский банк реконструкции и развития (ЕБРР).

19. «Полюс»

Позиция в Forbes Global 2000: 1552

Выручка: $2,7 млрд

Прибыль: $1,2 млрд

Активы: $6,6 млрд

Капитализация: $8,3 млрд

Крупнейшая золотодобывающая компания России. Входит в топ-10 мировых производителей золота. Доказанные и вероятные запасы золота оцениваются в 71 млн унций — это вторые по величине запасы в мире. Производственные активы «Полюса» расположены в Красноярском крае, Иркутской области, Якутии и Магаданской области. Крупнейший акционер компании — холдинг Polyus Gold International Limited (около 82%), бенефициаром которого является Саид Керимов, сын члена Совета Федерации Сулеймана Керимова. В совет директоров «Полюса» также входит дочь Сулеймана Керимова Гульнара.

18. АФК «Система»

Позиция в Forbes Global 2000: 1482

Выручка: $12,2 млрд

Прибыль: -$1,6 млрд

Активы: $19,8 млрд

Капитализация: $1,7 млрд

Финансовая корпорация, объединяющая активы бизнесмена Владимира Евтушенкова. В ее состав входят «Сегежа груп» (лесопользование), сотовый оператор МТС, сеть частных клиник МЕДСИ, 17 отелей в России и за рубежом под управлением Cosmos Group, а также другие компании. В июне текущего года стало известно о том, что АФК «Система» выставила на продажу контрольный пакет крупнейшего розничного продавца детских товаров — компании «Детский мир».

17. «Алроса»

Позиция в Forbes Global 2000: 1366

Выручка: $4,7 млрд

Прибыль: $1,3 млрд

Активы: $7,4 млрд

Капитализация: $10,5 млрд

Российская горнорудная компания с государственным участием, считается крупнейшим в мире алмазодобытчиком. Под ее контролем треть мировых запасов и четверть объемов добычи этого минерала. В состав компании входят промышленные, геологоразведочные предприятия, а также предприятия алмазо-бриллиантового комплекса. Основным акционером выступает Росимущество. В июне стало известно, что «Алроса» намерена провести аукционы по продаже крупных алмазов в Гонконге и Владивостоке.

16. Магнитогорский металлургический комбинат

Позиция в Forbes Global 2000: 1214

Выручка: $7,9 млрд

Прибыль: $1,2 млрд

Активы: $7,9 млрд

Капитализация: $8,3 млрд

Магнитогорский металлургический комбинат входит в число крупнейших мировых производителей стали. Активы компании включают металлургический комплекс полного цикла: от подготовки железнорудного сырья до переработки черных металлов. В 2017 году комбинат изготовил 12,9 млн тонн стали и 11,6 млн тонн товарной металлопродукции. Контрольным пакетом акций владеет председатель совета директоров Виктор Рашников.

15. «Интер РАО»

Позиция в Forbes Global 2000: 1173

Выручка: $15,7 млрд

Прибыль: $923 млн

Активы: $10,9 млрд

Капитализация: $6,7 млрд

Бывшая дочерняя компания РАО «ЕЭС», занимается зарубежными энергетическими активами реформированного холдинга, а также импортирует и экспортирует электроэнергию. Компании принадлежат электростанции в Молдавии, Турции, Грузии, Армении (в ней она контролирует более половина рынка) и Казахстане. Также в состав компании входят несколько российских объектов, отвечающих за поставки электроэнергии за рубеж.

14. «Магнит»

Позиция в Forbes Global 2000: 1152

Выручка: $19,6 млрд

Прибыль: $608 млн

Активы: $9,2 млрд

Капитализация: $8,1 млрд

«Магнит» — крупнейший по количеству точек продуктовый ретейлер России. В сеть входит почти 15 000 торговых точек, из них 11 114 работают в формате «магазин у дома», 240 гипермаркетов, 190 магазинов «Магнит Семейный» и 3300 косметических магазинов «Магнит Косметик». Магазины «Магнит» есть в 2567 населенных пунктах, почти две трети — в городах с населением менее 500 000 человек. В 2018 году основатель «Магнита» миллиардер Сергей Галицкий продал почти целиком свой пакет акций «Магнита» (у него останется около 2,7% против 31,79%) и покинул компанию. Сумма сделки составила 138 млрд рублей, новым совладельцем ретейлера стала группа ВТБ

13. «Северсталь»

Позиция в Forbes Global 2000: 982

Выручка: $8,3 млрд

Прибыль: $1,5 млрд

Активы: $7,1 млрд

Капитализация: $13,4 млрд

«Северсталь» — вертикально интегрированная горнодобывающая и металлургическая компания. Холдинг состоит из двух сегментов. «Северсталь ресурс» — один из крупнейших в России производителей коксующегося угля и железной руды. «Северсталь российская сталь» — производитель плоского и сортового проката и стальных труб. В группу также входит авиапредприятие «Северсталь», оператор аэропорта Череповец и авиаперевозчик. Крупнейший акционер группы «Северсталь» — миллиардер Алексей Мордашов (79,2% через косвенное владение).

12. НЛМК

Позиция в Forbes Global 2000: 861

Выручка: $10,7 млрд

Прибыль: $1,6 млрд

Активы: $11,2 млрд

Капитализация: $15,3 млрд

Один из крупнейших российских производителей стали. В 2016 году компания выпустила 16,4 млн т стали, это 22% российского производства. Производственные активы группы НЛМК находятся в России, США, Бельгии, Франции, Дании и Италии. У группы есть собственный горно-обогатительный комбинат, производитель кокса, производства доломита и известняка, а также компания по заготовке и переработке металлолома. Крупнейший акционер НЛМК — миллиардер Владимир Лисин (84% акций). За 10 лет (с 2008 года) компания выплатила более $5 млрд дивидендов.

11. «Россети»

Позиция в Forbes Global 2000: 739

Выручка: $16,3 млрд

Прибыль: $1,8 млрд

Активы: $42,2 млрд

Капитализация: $2,7 млрд

Российские сети — оператор электрических сетей в России — одна из крупнейших в мире электросетевых компаний. Это «наследница» РАО ЕЭС, владеющая и управляющая своими дочерними и зависимыми обществами — Межрегиональными распределительными сетевыми компаниями (МРСК), Федеральной сетевой компанией (ФСК ЕЭС). Под ее управлением находятся более 2 млн километров линий электропередачи и почти 500 000 подстанций. В компании заняты свыше 200 000 человек. Почти полностью подконтрольна Росимуществу.

10. «Транснефть»

Позиция в Forbes Global 2000: 667

Выручка: $15,2 млрд

Прибыль: $3,3 млрд

Активы: $50,5 млрд

Капитализация: $4,4 млрд

У компании монополия на транспортировку нефти по трубопроводам. 100% обыкновенных акций владеет государство, на Мосбирже торгуются привилегированные акции. Протяженность магистральных нефтепроводов под управлением компании составляет свыше 70 000 км, через них проходит 90% добываемой в России нефти.

9. «Норникель»

Позиция в Forbes Global 2000: 660

Выручка: $9,2 млрд

Прибыль: $2,1 млрд

Активы: $16,6 млрд

Капитализация: $27,5 млрд

«Норильский никель» — крупнейший в мире производитель палладия (40% мировой добычи) и один из крупнейших в мире производителей никеля, платины, кобальта и меди. Также компания производит родий, серебро, золото, иридий, рутений, селен, теллур и серу. В 2016 году «Норильский никель» добыл 25 млн тонн руды, при этом оцененные и выявленные запасы полезных ископаемых составляют 2,1 млрд тонн руды. Владимир Потанин — генеральный директор компании, а фонд Абрамовича и его партнеров по Evraz Александра Абрамова и Александра Фролова Crispian — миноритарный акционер «Норильского никеля».

8. «Татнефть»

Позиция в Forbes Global 2000: 577

Выручка: $11,9 млрд

Прибыль: $2,1 млрд

Активы: $19,2 млрд

Капитализация: $25,6 млрд

Правительство Татарстана контролирует 36% обыкновенных акций компании и владеет «золотой акцией», дающей право вето по ключевым вопросам управления. Часть этого пакета (4,3%) в начале февраля 2016 года была включена в план приватизации госимущества республики. Совет директоров «Татнефти» возглавляет президент Татарстана Рустам Минниханов. В Татарстане находится 36% всех российских запасов сверхвязкой нефти — битума. Компания разрабатывает новые технологии, увеличивая его добычу на Ашальчинском и Лангуевском месторождениях. Всего у «Татнефти» 33 месторождения такой нефти.

7. «Новатэк»

Позиция в Forbes Global 2000: 551

Выручка: $10,5 млрд

Прибыль: $2,2 млрд

Активы: $18,9 млрд

Капитализация: $37,9 млрд

«Новатэк» — один из крупнейших производителей природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. В 2016 году «Новатэк» добыл 66,1 млрд кубометров природного газа (10,5% от общей добычи газа в России) и 12,4 млн тонн жидких углеводородов. Основные потребители природного газа «Новатэка» — энергетические компании (47%), на долю населения приходится лишь 2% от общего объема реализации. Крупнейшие акционеры «Новатэка» — основатель компании и №1 в списке богатейших бизнесменов России Forbes 2016 и 2017 годов Леонид Михельсон (24,8%), Геннадий Тимченко (23,5%), французская корпорация Total (16,3%) и «Газпром» (10%).

6. ВТБ

Позиция в Forbes Global 2000: 396

Выручка: $24,1 млрд

Прибыль: $2 млрд

Активы: $226 млрд

Капитализация: $11 млрд

Российский универсальный коммерческий банк c государственным участием, оказывающий услуги практически на всех финансовых рынках: розничный и корпоративный банкинг, страхование, управление капиталом, лизинг, факторинг и др. 60,9% акций под контролем у государства.

5. «Сургутнефтегаз»

Позиция в Forbes Global 2000: 335

Выручка: $19,8 млрд

Прибыль: $3,3 млрд

Активы: $74,5 млрд

Капитализация: $17,2 млрд

«Сургутнефтегаз» — одна из крупнейших российских нефтегазовых компаний, активно развивающая разведку и добычу углеводородов, их переработку, а также производство и продажу нефтепродуктов. С 1984 года компанией бессменно руководит Владимир Богданов. Бенефициары компании неизвестны рынку. По данным самого «Сургутнефтегаза», «акции компании распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния». «Сургутнефтегаз» — обладатель крупнейшей «денежной кубышки» среди российских компаний. На конец 2016 года у компании было почти 2,3 трлн рублей на счетах и депозитах.

4. «Лукойл»

Позиция в Forbes Global 2000: 98

Выручка: $99,9 млрд

Прибыль: $7,2 млрд

Активы: $92 млрд

Капитализация: $60,4 млрд

«Лукойл» — одна из крупнейших частных вертикально интегрированных нефтегазовых компаний мира. На долю «Лукойла» приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. На территории России находится почти 88% запасов компании, также «Лукойлу» принадлежат месторождения в Узбекистане, Казахстане, Ираке, Азербайджане и других странах. Три из 11 членов совета директоров «Лукойла» входят в рейтинги Forbes. Вагит Алекперов и Леонид Федун занимают 6-е и 22-е места в списке богатейших бизнесменов России, Любовь Хоба — 15-е место в рейтинге богатейших женщин России.

3. «Роснефть»

Позиция в Forbes Global 2000: 73

Выручка: $94,8 млрд

Прибыль: $3,9 млрд

Активы: $214,2 млрд

Капитализация: $69 млрд

Крупнейшая в мире публичная нефтяная компания по объемам доказанных запасов и добычи, подконтрольная государству. В 2004 году «Роснефть» взяла под контроль «Юганскнефтегаз», ведущее подразделение ЮКОСа, в 2013 году — ТНК-BP. Осенью 2016 года «Роснефть» выкупила у государства 50,08% акций «Башнефти».

2. Сбербанк

Позиция в Forbes Global 2000: 47

Выручка: $46,3 млрд

Прибыль: $13,4 млрд

Активы: $490,9 млрд

Капитализация: $86,3 млрд

Сбербанк России — крупнейший банк России и СНГ, предоставляет весь спектр инвестиционно-банковских услуг. Находится под контролем Центробанка. Половина российского рынка частных вкладов находится в Сбербанке, банк выдает каждый третий корпоративный и розничный кредит в России.

1. «Газпром»

Позиция в Forbes Global 2000: 43

Выручка: $112,2 млрд

Прибыль: $12,2 млрд

Активы: $316,8 млрд

Капитализация: $57,8 млрд

Крупнейшая газовая компания в мире. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа и других углеводородов. Государство — собственник контрольного пакета акций «Газпрома» в размере 50,002%. Добывает более 10% мирового и более 60% российского природного газа, обладает монополией на экспорт. Владеет шестой частью мировых запасов газа и более 70% российских.

архив

Несмотря на суеверно-плохое число, все прошло хорошо: шампанское пузырилось, букеты были изысканны и обильны, девушки агентства ModusVivendis – длинноноги и обворожительны, а виновники торжества (то есть лауреаты вышеупомянутой премии) сияли и говорили комплименты. Они были довольны: они дождались признания. Приятно было и нам, организаторам “Компании года”: во-первых, комплименты лауреаты говорили нам; во-вторых, делать хорошее людям всегда приятно; наконец, у нас тоже случился маленький праздник…

Причем уже во второй раз случился, что свидетельствует о зарождении традиции. Поскольку “Компания года” родилась в прошлом году, то нынешний конкурс был уже вторым. И опять “миллениумная дата”, как сказано в рекламе одного турагентства: последнее время миллениумные даты наступают так часто, что с трудом представляешь себе, что следующая случится ни много ни мало через 1000 лет (или по крайней мере через 999).

По сравнению с прошлым годом “Компания года”, как и положено здоровому организму, подросла и похорошела. Подросла – потому что увеличилось число номинаций (с семи до пятнадцати), а похорошела – потому что гостей стало больше и здоровый для вечеринок показатель “количество VIPна душу населения” значительно вырос.

“Компания года” для “Ко” (простите за тавтологию) не просто дежурный междусобойчик, на котором можно и себя показать, и на людей посмотреть. Для нас это мероприятие – финал года, когда принято подводить итоги, собирать камни, раздавать всем сестрам по серьгам… ну и так далее. Нам кажется, что вы – читатели журнала и герои наших публикаций – заслужили этот праздник. Как признание заслуг (сколь ни пафосно это звучит), как промежуточную веху в довольно короткой пока истории российского бизнеса.

Так что, будучи реалистами, мы очередной миллениумной даты вам не обещаем, но надеемся на новую встречу на “Компании года” в “простом” 2001 году.

Стабильное новаторство Сбербанка

Трудно ожидать мобильности и каких-то новаторских решений от крупных компаний, особенно от больших банков. Однако Сбербанк РФ – едва ли не единственный из российских финансовых институтов, на равных конкурирующий по масштабам операций с мировыми лидерами, – стал исключением. В этом году крупнейший банк России убедительно доказал, что на нем держится если не вся экономика, то, во всяком случае, огромные куски финансового рынка и реального сектора. Не желая ограничиваться отраслями, в которых банк работал еще с советских времен, и устаревшим имиджем “банка для пенсионеров”, в уходящем году Сбербанк РФ сделал серьезную заявку на то, чтобы уже в недалеком будущем превратиться в высокотехнологичный финансовый институт с новым уровнем сервиса, соответствующим интересам и частников, и корпоративных клиентов.

О безусловном лидерстве Сбербанка говорят факты: кроме того что он обладает огромными финансовыми ресурсами в виде вкладов (188 млрд руб. и почти $2 млрд на счетах населения) и счетов крупных корпоративных клиентов, практически ни одно значимое событие в экономике не обходится без него. Проще говоря, в Сбербанке обслуживается каждое четвертое российское предприятие, на долю которых приходится 70% кредитного портфеля банка. (Более трети – 40% долгосрочных кредитных вложений – приходится на предприятия черной и цветной металлургии, ТЭК, машиностроение и пищевую промышленность; 50% – на телекоммуникации и около 7% на транспортные отрасли.) Среди заемщиков Сбербанка ведущие российские предприятия – ОАО “Северсталь”, Оскольский металлургический комбинат, Лебединский ГОК, Тюменская нефтяная компания, “Нижнекамскнефтехим”, Балтийский завод, “Ростелеком”, “Вымпелком”, ГП “Космическая связь”, авиакомпании “Волга – Днепр” и “Сибирь” и многие другие. При этом Сбербанк не осуществляет инвестиций в капитал всех этих предприятий, а выступает как кредитор. В качестве обеспечения по кредитам банк, как правило, берет блокирующий или контрольный пакет – в зависимости от характера проекта и рисков, связанных с ним.

Активы СБ РФ уже превысили 1 трлн руб., а размер собственного капитала Сбербанка за минувший год вырос с 21 млрд руб. до 30 млрд руб. Все это позволяет ему оставаться единственным российским банком, который в состоянии выдавать кредиты в несколько сотен миллионов долларов и не “выскакивать” за нормативные требования ЦБ и международно признанные критерии устойчивости и надежности.

Наверное, дело здесь не только в размере, хотя и он имеет значение. Принято считать, что Сбербанк имеет явные преимущества перед другими кредитными организациями в России. Однако в отличие от “Газпрома” и РАО “ЕЭС” он не естественный монополист, а скорее исторический. Просто так сложилось: население привыкло хранить свои сбережения в главном банке страны, и это стало уже почти традицией. “Наш монополизм – это монополизм привычки”, – заметил как-то президент Сбербанка Андрей Казьмин.

Филиальная сеть Сбербанка охватывает всю страну, в которой обслуживаются самые разные категории вкладчиков. При этом, по мнению экспертов, именно наличие длинных пенсионных денег (большая доля счетов в Сбербанке принадлежит пенсионерам, которые являются самой стабильной категорией вкладчиков и по окончании срока хранения своих вкладов предпочитают переоформлять их на новый срок) позволяет банку выдавать предприятиям кредиты на длительный срок.

Что же касается разговоров о монополизме Сбербанка, то, похоже, оппоненты банка окончательно зашли в тупик. Во-первых, эксперты международных финансовых организаций, долгое время декларировавшие необходимость “расчленения” Сбербанка, так и не смогли предложить сколько-нибудь экономически обоснованный механизм “демонополизации”, по сути расписавшись в несостоятельности подобных проектов. Во-вторых, отечественные “либералы” довели ситуацию до абсурда: от предлагаемых законодательных поправок о лишении Сбербанка госгарантий по вкладам выиграет, по существу, сам банк. Ни для кого не секрет, что в нынешнем виде эти гарантии никак финансово не подкреплены: ни в одном из постсоветских бюджетов не было заложено ни копейки на финансовое обеспечение этих гарантий. (Нелишне напомнить, что осенью 1998 года именно Сбербанк взял на себя функции гаранта для вкладчиков, обеспечив выплаты вкладов клиентам обанкротившихся банков.) Так что, лишив Сбербанк гарантий, законодатели уничтожат основания для самой спекулятивной претензии к банку, не поколебав его финансовой устойчивости.

При этом Сберегательный банк вовсе не собирается отказываться от выполнения “госзаказа”. Во всяком случае, в Сбербанке уже прорабатываются вопросы финансирования проектов, имеющих общегосударственное значение, с учетом новых реалий и при соблюдении принципов исключительно коммерческой эффективности. Речь идет о том, чтобы риски и финансовая нагрузка – при финансировании таких проектов – распределялись бы между самим заемщиком, Сбербанком и государством в лице Минфина. (Имеются в виду проекты государственной значимости, по которым остальные банки в силу тех или иных причин не могут принять на себя все риски, связанные с ним.) В Сбербанке считают, что это могут быть также и бюджетные субсидии, предоставляемые государством заемщикам для снижения затрат по обслуживанию банковских процентов.

Еще одно достижение 2000 года – серьезная реформа филиальной сети Сбербанка. Число региональных банков, которых сегодня насчитывается 69, уже в ближайшем будущем сократится как минимум в два раза. По мнению руководства Сбербанка, это необходимо не только из экономических соображений (банк все время озабочен проблемой сокращения своих расходов на содержание филиальной сети), но и из стратегических. Как показала практика последних лет, региональная привязка территориальных банков Сбербанка не всегда оправдывала себя. Эффективнее работать в крупных экономических зонах, что позволяет не только оптимизировать административные издержки, но и серьезно повысить инвестиционные возможности региональных банков.

Такое объединение поможет сократить расходы и на содержание филиальной сети Сбербанка, которая сегодня насчитывает 23 тыс. филиалов. Однако при этом в банке уверены, что от такой реструктуризации интересы населения никак не пострадают: услуги Сбербанка останутся доступны всем желающим.

Глобальная диверсификация: от Оренбурга до Сиднея

Тюменская нефтяная компания (ТНК), созданная в 1995 году, является четвертой по уровню добычи нефтяной компанией России. Объем добычи в 1999 году составил около 20 млн тонн, объем переработки – 11,2 млн тонн. Розничная сбытовая сеть ТНК насчитывает 700 АЗС и в ближайшее время компания намерена довести их число до тысячи. По итогам прошлого года компания получила балансовую прибыль в размере 7,2 млрд руб., чистую прибыль – 5,8 млрд руб.

Прошедший год для ТНК прошел под знаком прироста активов. При этом активность развивалась по нескольким направлениям: газовому (компании, аффилированные с ТНК, приобрели 6% акций компании “РУСИА Петролеум”, являющейся оператором крупнейшего Ковыктинского газового месторождения в Иркутской области) и нефтеперерабатывающему (дочернее предприятие “ТНК-Украина” подписало с правительством Украины договор купли-продажи 67,41% акций “Лисичанскнефтеоргсинтеза”, предложив за пакет около $10 млн, а кроме того, обязавшись погасить долги завода на сумму около $63 млн, вложить $2,4 млн в оборотные средства завода и свыше $11 млн в его реконструкцию в ближайшие пять лет).

Кроме того, ТНК принадлежит честь победителя крупнейшего приватизационного события 2000 года – ЗАО “Евро-ТЭК”, основными учредителями которого являются компании групп “Альфа” и “Ренова”, стало победителем коммерческого конкурса с инвестиционными условиями на приобретение 85-процентного госпакета компании “ОНАКО”. Сумма, предложенная победителем в рамках конкурса, составила $1,08 млрд. Финансирование этой сделки осуществлялось за счет кредитов, предоставленных Сбербанком, Внешторгбанком, Альфа-банком, а также немецким Westdeutsche Landesbank. “Стратегическое значение ОНАКО для ТНК состоит в возможности расширить свои нефтяные запасы и стабилизировать поставки нефтепродуктов в представляющие интерес для компании регионы Центральной России, включая Москву и Московскую область”, – заявил президент ТНК Семен Кукес.

Наряду с приобретением ОНАКО нашумевшим достижением ТНК стало предоставление Экспортно-импортным банком США гарантий по двум экспортным кредитам ТНК. Один из кредитов предназначается для реабилитации Самотлорского нефтегазоконденсатного месторождения, второй – на модернизацию Рязанского НПЗ. Гарантии, предоставленные ТНК, крупнейшие из когда-либо выданных Эксимбанком российским (а ранее советским) фирмам. Церемония подписания соглашения о предоставлении гарантий по первому траншу кредита состоялась 8 сентября в Нью-Йорке в российском представительстве при ООН. Первый транш в размере $292 млн, предоставленный нью-йоркским филиалом немецкого Commerzbank, будет использован американской компаний Halliburton в трехлетнем проекте по увеличению уровня добычи нефти на Самотлорском месторождении. На церемонии подписания присутствовал президент России Владимир Путин, находившийся в США на “саммите тысячелетия”. Второй транш кредита в размере $217 млн, который будет использован для модернизации РНПЗ, предоставляется американской фирмой ABB Lummus Global.

Активность ТНК на международной арене была отмечена избранием Семена Кукеса в состав совета директоров компании Parker Drillling – одного из мировых лидеров в области буровых услуг и поставок нефтяного оборудования в лизинг. Избрание стало первым случаем вхождения российского бизнесмена в руководящие органы крупной американской компании (акции которой котируются на Нью-Йоркской фондовой бирже), осуществляющей буровые проекты в Казахстане, на шельфе Каспия и на Сахалине.

Продолжалось сотрудничество ТНК и американской компании Техасо (ныне вошедшей в состав корпорации ChevronTexaco). В январе 2000 года было создано СП между ТНК и Texaco, которое начало выпуск моторных масел на Рязанском НПЗ.

Прирост запасов ТНК в 2000 году происходил не только на территории Ханты-Мансийского АО, где традиционно работают добывающие подразделения ТНК, но и в других регионах. Так, в начале года ТНК на конкурсе на право разведки и последующей разработки нефтяных месторождений выиграла ряд участков в Республике Коми.Это первый лицензионный участок, полученный компанией за пределами Западной Сибири. Кроме того, ТНК получила лицензии на поиски и разведку нефтегазоносных участков в Иркутской области, примыкающих к Ковыктинскому газоконденсатному месторождению. Тем самым компания пытается диверсифицировать свою деятельность от добычи нефти к добыче природного газа, придать своим операциям глобальный характер.

Заметна была в 2000 году ТНК и на спонсорской ниве. Вначале было подписано соглашение о партнерстве с Российским футбольным союзом, согласно которому ТНК оказывает спонсорскую поддержку сборной команде России по футболу, а чуть позже ТНК договорилась с Олимпийским комитетом России о праве называться “официальным партнером сборной России” на летней Олимпиаде в Сиднее.

Алюминий – металл для взлетов

КОМПАНИЯ “Русский алюминий” появилась в марте 2000 года, став первым примером создания крупного холдинга в постреформенной России без государственного вмешательства. “Русский алюминий” появился в результате объединения крупнейших заводов алюминиевой отрасли. В созданный Олегом Дерипаской и Романом Абрамовичем холдинг вошли Братский, Красноярский и Саянский алюминиевые заводы, Николаевский глиноземный завод и Ачинский глиноземный комбинат, металлургические предприятия в Самаре и Белой Калитве (Ростовская область), а также ряд предприятий по производству продукции из алюминия и его сплавов. Процесс объединения продолжается и в настоящий момент.

Предполагается, что, когда холдинг будет окончательно сформирован, общие активы “Русского алюминия” превысят $8 млрд и он войдет в ведущую тройку мировых производителей алюминия. Для сравнения: капитализация американской Alcoa, занимающей 25% мирового рынка глинозема и 14% рынка первичного алюминия, – $25 млрд, капитализация канадской Alcan (7% и 6% соответственно) – $7,8 млрд. Мощности предприятий, вошедших в состав “Русского алюминия”, обеспечивают более 70% алюминиевого производства в России и около 10% мирового производства первичного металла. Уже сейчас суммарный годовой оборот компании превышает $4 млрд.

Главной особенностью холдинга является полная вертикальная интеграция – от добычи до выпуска готовой продукции. В ведущем направлении деятельности “Русала” (производстве первичного алюминия) заняты крупнейшие в России предприятия – Братский, Красноярский и Саянский алюминиевые заводы. Общая годовая мощность этого производства сейчас составляет около 2150 тыс. тонн. Наиболее крупным из перерабатывающих предприятий “Русского алюминия” является Самарский металлургический завод, который производит около половины российского алюминиевого проката. 75% продукции предприятия идет на экспорт. “Саянская фольга” и СП “Арменал” (Канакерский алюминиевый завод) производят фольгу. В июле этого года в структуру холдинга вошло Белокалитвенское металлургическое производственное объединение, специализирующееся на выпуске полуфабрикатов и сплавов. Самым же современным является завод “Ростар” с потенциальной мощностью 1,5 млрд алюминиевых банок. Созданная на предприятии компания “Экоинжиниринг” занимается сбором и утилизацией банок.

Компания имеет собственную сбытовую сеть, в которую входят торговые представительства в Европе, Америке, на Ближнем Востоке. Кроме того, “Русал” пользуется услугами крупных трейдерских компаний и практикует непосредственные контакты с крупными потребителями.В частности, уже подписано соглашение о долгосрочном сотрудничестве с германской компанией VAW.

Вертикальная интеграцияпозволяет существенно уменьшить финансовый риск и соответственно расширяет возможности привлечения заемного капитала. Летом подписано соглашение со Сбербанком, который предоставит предприятиям компании рублевые кредиты на общую сумму до $200 млн. Еще $100 млн в течение полутора лет выделит холдингу Альфа-банк. Всего за полгода существования “Русский алюминий” получил кредитов на $720 млн, в том числе и $170 млн от немецкого WestLB.

Инвестиционная программа “Русского алюминия” предполагает техническое перевооружение заводов. “На ближайший год ставится цель повысить долю этой продукции до 15%, а в течение последующих лет довести ее до 25 – 30 %, – говорит Виктор Беляев, исполнительный директор “Русского алюминия”. – Задача весьма сложная, если учесть, что сегодня удельный вес таких полуфабрикатов в целом по алюминиевым предприятиям “Русского алюминия” в среднем не превышает 5%”. Пока в холдинге преобладают перерабатывающие предприятия. Однако в ближайшее время ситуация изменится. “Русский алюминий” рассматривает проекты инвестиций в бокситовые рудники Ганы и сырьевое производство на Ямайке.

Мобильные ТелеСистемы

Неразрешимый на протяжении нескольких лет спор о том, кто же является ведущим оператором мобильной связи в московском регионе (а соответственно и крупнейшим российским сотовым оператором), по всей видимости, заканчивается. Сегодня компания “Мобильные ТелеСистемы”, число абонентов которой в ноябре 2000 года перевалило за миллион, уверенно вышла на лидирующие позиции и не собирается их отдавать. По мнению аналитика банка “Ренессанс-Капитал” Вячеслава Николаева, в тяжелом соперничестве с “Вымпелкомом” за московский рынок МТС фактически выиграла. Один миллион действующих абонентов – внушительный показатель даже по европейским меркам; более того, абонентская база таких масштабов характерна для операторов фиксированной связи. Для сравнения: у крупнейшей российской компании электросвязи МГТС около 4 млн абонентов.

Согласно опубликованному в ноябре финансовому отчету МТС за третий квартал 2000 года у нее наилучшие среди московских компаний мобильной связи показатели дохода на одного абонента – $58 (у “Вымпелкома” – $36, у МСС – около $40). Более того, это выше показателей доходности западных операторов сопоставимого масштаба. Например, у турецкого Turkcell доход на абонента составляет $14, у датского Tele Danmark – $25. Это означает, что, несмотря на развернувшуюся между столичными операторами войну за “тяжелых” абонентов, большинство из них по-прежнему предпочитают МТС. Сегодня на МТС работает большая абонентская база: многие выбирают свой первый мобильный телефон исходя из того, каким телефоном пользуется их окружение – коллеги, партнеры или друзья.

Среди других крупнейших достижений МТС в уходящем году стоит назвать успешное первичное размещение акций (американских депозитарных расписок 3-го уровня – АДА) летом 2000 года на Нью-Йоркской фондовой бирже. В результате размещения акций было привлечено $353 млн, которые направлены на дальнейшее развитие сотовой сети (в этом году компания установила около 300 базовых станций, и их общее число превысило 1000). Подобный шаг – размещение на NYSE депозитарных расписок высшего, 3-го уровня до МТС удавался немногим российским компаниям (в частности, второму московскому оператору сотовой связи компании “Вымпелком”). Фондовые рынки очень благоприятно отреагировали на финансовые результаты МТС за второе полугодие 2000 года – капитализация компании быстро выросла. В результате МТС вышла на первое место по капитализации среди всего российского телекома.

Сегодня МТС ведет активную экспансию в регионы. “Въезд” в регионы – дело непростое. В региональном развитии заинтересованы и крупнейшие конкуренты МТС – московский “Вымпелком” и петербургский “Телекоминвест”. Оба этих оператора обладают лицензиями в большинстве интересных с коммерческой точки зрения регионов; кроме того, питерская компания пользуется серьезной лоббистской поддержкой нынешнего руководства Минсвязи РФ. На завоевание регионов МТС не жалеет средств. По словам президента МТС Михаила Смирнова, общая сумма инвестиций в региональные GSM-проекты до конца 2000 года составит $20 млн, до конца 2001 года – $130 млн, а до конца 2002 года – $60 млн. Таким образом, до конца 2002 года общая сумма инвестиций в регионы составит $210 млн. Из этой суммы 30% будут использованы на приобретение региональных GSM-операторов и держателей лицензий, 70% – на строительство собственных сетей.

МТС опережает других операторов и в освоении новых технологий: в мае она осуществила запуск в коммерческую эксплуатацию услуги WAP, а в октябре 2000 года вывела на рынок совместно с ГУТА-банком услугу мобильного банкинга. В августе 2000 года компания открыла опытную зону по предоставлению услуг GPRS – переходной ступени к стандартам третьего поколения.

Молочный лидер

Группа “Вимм-Билль-Данн” в этом году сохранила лидирующие позиции на молочном рынке, увеличив за январь – сентябрь общие объемы производства на своих заводах почти на 10% по сравнению с тем же периодом 1999 года, тогда как в отрасли в целом производство выросло на 7%. Выпуск же соков увеличен почти в 1,2 раза. Оборот группы в 2000 году должен составить $484 млн, что более чем на 20% превышает результаты прошлого года.

У “Вимм-Билль-Данн” в этом году появились сразу три мощных конкурента: свои заводы в Подмосковье открыли французская Danone, германская Ehrmann и голландская Campina. Пока по объемам производства они “тянут” примерно на треть “ВБД”, но в ближайшие годы намерены увеличить свои мощности в два-три раза. По мнению председателя совета директоров группы Давида Якобашвили, создание иностранными компаниями местного производства серьезно повышает их конкурентные возможности, но “Вимм-Билль-Данн” по объемам продаж сохранит значительное превосходство на рынке.

Группа, объединяющая четыре московских и три региональных молочных комбината, в этом году продолжила программу регионального развития, начатую в 1998 году. Ее цель – освоение местных рынков за счет приобретения новых предприятий, что позволяет производить и продавать продукцию с меньшими затратами и использовать местную сырьевую базу. На прошлой неделе “ВБД” завершил сделку по приобретению контрольного пакета (57,7%) акций Тимашевского молочного комбината в Краснодарском крае, который входит в пятерку крупнейших российских молокозаводов. Покупка комбината сама по себе увеличивает объемы производства группы не менее чем на 10%. “ВБД” готовит для комбината инвестиционную программу на $5,5 млн – $8,5 млн.

В этом году группа первой из российских пищевых компаний начала осваивать рынки сопредельных стран путем покупки заводов. В июле “ВБД” стал владельцем контрольного пакета акций Киевского молокозавода № 3, а в октябре – Бишкекского молочного комбината в Киргизии. На обоих предприятиях уже начаты программы модернизации и расширения производства.

Наконец, в 2000 году “Вимм-Билль-Данн” решился выйти на новый для группы товарный рынок – пивоваренный. Компания купила контрольные пакеты акций владивостокского завода “Пивоиндустрия Приморья” и нижегородского комбината “Волга”. Для этих предприятий разрабатываются инвестиционные программы, которые позволят вывести производства на полную мощность. Руководство “ВБД” обосновывает новый проект возможностями своей сбытовой сети, объединяющей несколько десятков дистрибуторов и торговых филиалов компании. По мнению акционеров и топ-менеджеров группы, у компании есть шанс занять значительную долю на российском рынке пива, спрос на котором полностью не насыщен. В 2001 году планируются покупка еще нескольких региональных пивоваренных заводов и объединение всех предприятий в самостоятельный холдинг: руководство компании намерено отделить пивоваренный проект от молочного и сокового производства.

Российские пивоваренные гиганты пока воспринимают планы своего будущего конкурента с большим скепсисом. “Компания “Вимм-Билль-Данн” с ее молочным производством – это яркий пример российской success story, – говорит Рэй Грэм, генеральный менеджер по России англо-бельгийской корпорации Sun Interbrew, владеющей восемью российскими пивоваренными заводами. – Но на рынке пива к настоящему времени совершенно четко определился ряд крупных игроков. И хотя рынок продолжает динамично развиваться, новичкам здесь в силу высочайшей конкуренции будет очень непросто”.

Самая народная компания

Российское народное страховое общество (“РОСНО”) – одна из первых страховых компаний, созданных на свободном рынке России. Сегодня “РОСНО” входит в число компаний, составляющих основу рынка, – крупных, универсальных страховщиков, предлагающих большой спектр услуг, – и уже не первый год удерживает лидерство по многим параметрам, особенно в сферах долгосрочного страхования жизни, страхования имущества и ответственности. Компания обладает значительным по российским меркам капиталом (около 350 млн руб.) и страховыми резервами (более 3 млрд руб.), а также развитой региональной сетью (свыше 75 филиалов по территории России); число ее сотрудников превышает 4 тыс. человек.

По последним данным, за девять месяцев 2000 года сборы “РОСНО” по добровольным видам страхования составили 5,244 млрд руб., что на 76% больше, чем сборы за аналогичный период прошлого года – значит, “РОСНО” в очередной раз войдет в пятерку крупнейших компаний по страховым сборам.

Клиентами “РОСНО” стали 6 млн человек и более 20 тыс. предприятий, в числе которых ЦБ РФ, Московский банк Сбербанка РФ, МГТС, “Мобильные ТелеСистемы”, “Варьеганнефтегаз”, “Московская нефтебаза”, ГСК “МИГ”, Тюменская нефтяная компания, посольство США в России и др. Кроме того, “РОСНО” – генеральный страховщик Олимпийской сборной России.

Профессиональную команду менеджеров “РОСНО” возглавляет Евгений Кургин — человек, стоявший у истоков российского страхового рынка, один из самых компетентных специалистов в этой области.

“Сегодня “РОСНО” имеет достаточно стройную организационную структуру. Но компания – это не застывший организм, и мы ищем оптимальные пути развития. В перспективе мы рассматриваем “РОСНО” как общенациональную страховую компанию, способную обеспечить высокий уровень предоставления всего спектра страховых услуг и столь же высокое качество работы”, – говорит генеральный директор “РОСНО” Евгений Кургин.

Уроки шведского

Открытие магазина IKEA вызвало небывалый ажиотаж. Вещицы оттуда появились в каждой третьей платежеспособной семье. Посмотрев на работу шведов, многие ритейлеры стали менять свой бизнес.

В Химках, как ни странно, отовариваются и представители среднего класса, и более обеспеченные граждане. Народ едет в IKEA не столько ради мебели и домашней утвари, сколько ради впечатлений. Концепция магазина отличается от всего, что существует в России. 55 га территории, 28 000 кв. м торговой площади, парковка на 1500 машин. Внутри мебельного центра – игровая комната, выставка мебели в интерьерах, ресторан, склад самообслуживания, бистро, доступная по цене европейская мебель, современные аксессуары. Все это изобилие вызвало в день открытия IKEAна Ленинградском шоссе гигантские пробки, самолеты из Шереметьева улетали загруженными. 22 марта IKEA посетили 40 тыс. человек. Трехмесячный запас был сметен за несколько недель.

“Мы продаем в два раза больше, чем планировали”, – говорит глава российского представительства Леннарт Дальгрен. С марта по декабрь в магазине побывало 3 млн посетителей. В компании считают, что главным успехом этого года стал максимальный охват целевой аудитории – семьи с доходом от $300.

Увеличилась и доля российских поставщиков в общем обороте компании. За год она выросла почти в два раза. Около 15% мебели и 3% аксессуаров, продающихся в Химках, – российского производства. Через пять лет планируется увеличить местные закупки минимум в пять раз за счет инвестиций в собственные фабрики и в существующие российские предприятия.

Строительство первой фабрики, принадлежащей шведскому концерну, начнется в 2001 году в Тихвине Ленинградской области. Инвестиции составят порядка $25 млн. К моменту открытия мебельного центра компания вложила в Россию $100 млн. На первый магазин и его инфраструктуру было затрачено $50 млн. IKEA не случайно открылась в Подмосковье – здесь дешевле земля.

Вдохновленные успехом первого магазина, шведы решили в ближайшее время построить еще два мебельных центра. К югу от Москвы, в поселке Коммунарка, участок уже арендован. Инвестиции составят $40 млн. Собирается IKEA работать и непосредственно в Москве, причем в центре города. В прошлом году Юрию Лужкову устроили экскурсию по магазину IKEA в Стокгольме. Мэру понравилось, однако это не облегчило для IKEA решения одной из самых болезненных проблем. Строительство моста через Ленинградское шоссе, финансируемое IKEA, по-прежнему заморожено. Химкинские и федеральные власти дали добро, а московские – против. Разрешения конфликта в ближайшем будущем не предвидится.

Столкнулась IKEA и с “прелестями” цензуры: два рекламных стикера первой рекламной кампании не прошли экспертизу в московском метрополитене.

Несмотря на то что компания открыла магазин только после того, как были снижены импортные тарифы, затраты на растаможку остаются очень высокими. “Мы платим более 30% – это в десять раз больше, чем, например, в Швеции”, – говорит Дальгрен. Тем не менее успехи компании налицо. Возле 22 касс IKEA всегда есть покупатели.

Эксперты розничного рынка говорят, что, взглянув на IKEA, российские торговцы поняли, чем грозит приход западных операторов. Торговые ноу-хау, большие инвестиции, агрессивная рекламная кампания. С марта по декабрь прошли уже три кампании, не считая рассылки каталогов. Мебельный салон “Гранд”, страдающий от соседства с мощными шведами сильнее других, был вынужден летом затратить на рекламу и маркетинговые акции больше обычного.

Тигран Гукасян, директор компании “ЛавернаМаркет”, считает, что открытие магазина IKEA благоприятно сказывается на рынке товаров для интерьера. “С появлением на рынке цивилизованных операторов, подобных ИКЕА, конкуренция приобретает логический характер, и профессионалам становится интереснее работать. Чем больше на рынке таких игроков, как ИКЕА, тем меньше доля мелких или непрофессиональных торговцев и тем болееуправляемыми становятся рыночные процессы”. В то же время успех шведов подтолкнул инвесторов на розничные проекты. “Решение строить молл в Санкт-Петербурге мы приняли, посетив московские гипермаркеты “Рамстор” и IKEA”, – говорит Анрей Грудин, генеральный директор компании “БалтСтальПрокатПлюс”. “За IKEA потянутся и другие иностранцы, – считает Родион Толпушов, директор консалтингового бюро “Современные розничные технологии”. – Они увидели, что работать по-белому в России все-таки можно. Причем с прибылью”.

Русский конкурент “большой пятерки”

“Юникон/МС Консультационная Группа” – крупнейшая российская консалтинговая и аудиторская компания, не имеющая аналогов на российском рынке. В нашей стране основными конкурентами “Юникон” являются международные компании “большой пятерки”.

Недавно “Юникон” перешагнула десятилетний рубеж. “Юникон” – одна из старейших аудиторских фирм России. Среди ее клиентов крупнейшие российские предприятия всех отраслей, в том числе Тюменская нефтяная компания, “Сургутнефтегаз”, “Ростелеком”, “АвтоВАЗ”, “АЛРОСА”, Нижнетагильский металлургический комбинат, Альфа-банк, Министерство путей сообщения и другие.

“Юникон” изначально строилась по западным стандартам и работает в соответствии с жесткими международными стандартами качества. “В то же время “Юникон” – компания на все сто процентов русская, это заложено в менталитете самой компании и ее менеджеров, – говорит генеральный директор “Юникон” Андрей Дубинский. – В нашей стране кому-то надо быть до конца русским и больше, чем другим, понимать, что происходит в России, профессионально отстаивать ее интересы”.

“Юникон” предлагает клиентам диверсифицированный пакет услуг, начиная с “традиционных” аудита и управленческого консалтинга и заканчивая такими новейшими областями, как Интернет-консалтинг и информационные технологии. В течение нескольких лет “Юникон” осуществляла аудит Центрального банка России, благодаря чему компания накопила уникальный опыт работы с кредитно-финансовой системой государства, чем сегодня не может похвастаться никто из отечественных аудиторов.

Генеральному директору компании “Юникон” Андрею Дубинскому удалось объединить вокруг себя команду профессионалов. Многие сотрудники “Юникон” прошли обучение в собственной школе аудиторов компании, большинство из них имеют опыт работы на крупных промышленных предприятиях и в научно-исследовательских центрах ВПК.

“Сегодняшние достижения “Юникон” далеко не предел. В новом тысячелетии компания будет развиваться еще динамичнее и работать еще более активно. Мы намерены продолжить тесную работу с нашими клиентами, которые уже много лет пользуются услугами “Юникон”, а также привлечь к сотрудничеству новых. Начало этому положено. “Юникон” уже имеет в своем портфеле крупные долгосрочные контракты на будущий год”, – говорит Андрей Дубинский.

Подписывайтесь на нас:

![]()