Налоговый период, как и отчетные периоды, определен законодательными нормами отдельно для каждого налога. Из нашего материала вы узнаете о том, какие бывают налоговые и отчетные периоды и от чего зависит их длительность.

Что в России понимается под налоговым периодом

Налоговый период в России – это отрезок времени, по истечении которого выводится финальная налоговая база, а с нее рассчитывается и уплачивается налог (п. 1 ст. 55 НК).

В большинстве случаев данный период приравнивается к календарному году, но может составлять квартал или месяц.

В НК налоговый период длительностью менее 1 года установлен для целого ряда налогов. Так, налоговый период длиной в квартал определен для НДС (ст. 163 НК), водного налога (ст. 333.11 НК), торгового сбора (ст. 414 НК).

Самый короткий налоговый период протяженностью всего месяц определен, например, для таких налогов, как НДПИ (ст. 341 НК) и акцизы (ст. 192 НК).

Но даже законодательно установленный период не всегда бывает одинаковой продолжительности. Ст. 55 НК рассматривает такие случаи удлинения и сокращения налогового периода:

-

для только что образованных компаний или ИП, момент госрегистрации которых расположен между 1 января и 31 декабря (25 августа, например), первый налоговый период укорачивается и составляет срок с 25.08.2022по 31.12.2022 (абз. 2 п. 2 ст. 55 НК);

-

для фирмы (или ИП), зарегистрировавшейся в декабре (например, 08.12.2022), первый налоговый период становится длиннее обычного – с 08.12.2022 по 31.12.2023 (абз. 3 п. 2 ст. 55 НК);

-

для организаций и ИП, решивших реорганизовать или вообще ликвидировать свой бизнес в течение года, последний налоговый период сократится по сравнению с обычным; в итоге продолжительность его будет, например, с 01.01.2023 до момента реорганизации или ликвидации (абз. 1 п. 3 ст. 55 НК);

-

если компания или ИП созданы в 2023 году и тогда же ликвидированы (реорганизованы), то налоговым периодом для них является временной промежуток длительностью с момента госрегистрации до момента ликвидации (реорганизации) (абз. 2 п. 3 ст. 55 НК);

-

для компании (или ИП), созданной в декабре 2022 года (например, 20.12.2022) и прекратившей деятельность в 2023 году (например, 30.12.2023), налоговый период составит временной промежуток с 20.12.2022 до 30.12.2023 (абз. 3 п. 3 ст. 55 НК);

-

для иностранной компании, признавшей себя налоговым резидентом, продолжительность налогового периода зависит от даты признания, указанной в заявлении об этом событии (п. 6 ст. 55 НК).

Аналогичные правила действуют для налогового периода, равного кварталу. Однако временной промежуток, позволяющий удлинить его, равен не 1 месяцу (декабрю), как для года, а 10 дням, оставшимся до конца квартала (абз. 3 п. 3.1, абз. 3 п. 3.2 ст. 55 НК).

При каких обстоятельствах налоговый период не может удлиняться и сокращаться

Налогоплательщики, работающие на специальных налоговых режимах (ЕСХН, УСН, ПСН), воспользоваться правилом изменения продолжительности налогового периода не могут (п. 4 ст. 55 НК).

Для налогового периода, определяемого как месяц, его продолжительность берется по фактическому количеству дней существования налогоплательщика в нем, если такое существование охватывает не весь этот период (пп. 3.3 и 3.4 ст. 55 НК).

Для налоговых агентов удлинение налогового периода не предусмотрено. Он может только сокращаться (п. 3.5 ст. 55 НК).

Что такое отчетный период и когда он признается равным налоговому

Отчетный период – это промежуток времени, за который налогоплательщик должен отчитаться по конкретному налогу или при необходимости перечислить аванс. Он меньше по продолжительности, чем налоговый период.

Обычно в одном налоговом периоде содержится несколько отчетных периодов, при этом законодательство определяет их точное число.

Например, для земельного налога, уплачиваемого организациями, ст. 393 НК календарный год установлен в качестве налогового периода, а кварталы, соответственно, указаны как отчетные периоды.

При этом НК предусматривает возможность совсем отказаться от отчетных периодов по отдельным видам налогов.

Например, поскольку земельный налог относится к разряду местных, органам местного самоуправления предоставлено право по этому налогу отчетные периоды не устанавливать (п. 3 ст. 393 НК). В таких случаях налоговый и отчетный периоды совпадают по продолжительности (налоговый отчетный период).

Что значит выражение «период налоговых выплат»

Период налоговых выплат – это временной промежуток по окончании налогового периода, когда в законодательно определенные сроки налогоплательщики производят налоговые платежи в бюджет.

Обычно употребляется выражение «срок уплаты налога» – он, как и длительность налогового периода, определяется нормами НК.

Предельные сроки уплаты, как правило, из года в год остаются неизменными, и налогоплательщик заранее к ним готовится, чтобы оплатить свои налоговые обязательства в срок и в полном объеме.

Однако под давлением обстоятельств коррекции все-таки производятся. Например, для такого налога, как НДС, законодателями неоднократно за последние годы изменялся срок и порядок уплаты.

Некоторое время назад ежеквартально рассчитываемые суммы НДС уплачивались плательщиками этого налога не позднее 20 числа месяца, следующего за отчетным кварталом.

Сейчас срок уплаты отодвинули до 25 числа, а сумма НДС, подлежащая уплате по окончании квартала, делится на 3 части и уплачивается в течение 3 месяцев равными долями.

Можно ли изменить налоговый период

Налоговый период является одним из обязательных элементов налогообложения, без определения которого ни один налог не может быть установлен (п. 1 ст. 17 НК).

Для отдельных видов налогов коррекция длительности налогового периода возможна только при одном непременном условии – если будут внесены изменения в НК.

В том числе это касается и тех налогов, отдельные элементы которых устанавливаются и корректируются местными или региональными властями (например, они вправе устанавливать свои ставки налога, сроки уплаты и т. д.).

Итоги

Налоговый период представляет собой временной промежуток, устанавливаемый НК, по истечении которого рассчитывается и уплачивается налог.

Для большинства налогов он составляет календарный год. По отдельным налогам предусмотрен менее длительный налоговый период (квартал или месяц).

Отчетный период – это промежуток времени, за который налогоплательщик должен отчитаться и проавансировать бюджет. Такой период по продолжительности короче налогового.

В некоторых обстоятельствах отчетные периоды не устанавливаются, если это предусмотрено региональным или местным законодательством в отношении соответствующих видов налогов.

Что в России понимается под налоговым периодом

Налоговый период в России — это отрезок времени, по истечении которого выводится финальная налоговая база, а с нее рассчитывается и уплачивается налог (п. 1 ст. 55 НК РФ). В большинстве случаев данный период приравнивается к календарному году, но может составлять квартал или месяц.

В НК РФ налоговый период длительностью менее 1 года установлен для целого ряда налогов. Так, налоговый период длиной в квартал определен для НДС (ст. 163 НК РФ), водного налога (ст. 333.11 НК РФ), торгового сбора (ст. 414 НК РФ).

Самый короткий налоговый период протяженностью всего месяц определен, например, для таких налогов, как НДПИ (ст. 341 НК РФ) и акцизы (ст. 192 НК РФ).

Важно! Разъяснения от «КонсультантПлюс»

Налоговый период важен не только для расчета налога, но и в целом для налоговых правоотношений, в частности:

для вступления в силу изменений по налогу (п. 1 ст. 5 НК РФ);

перечисления налога. Например, в поле «107» платежного поручения нужно указать код налогового периода (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н);

…

исправления ошибок в расчете налоговой базы (п. 1 ст. 54 НК РФ)…

Подробнее читайте в КонсультантПлюс. Пробный доступ к системе бесплатен.

Но даже законодательно установленный период не всегда бывает одинаковой продолжительности. Ст. 55 НК РФ рассматривает такие случаи удлинения и сокращения налогового периода:

- для только что образованных компаний или ИП, момент госрегистрации которых расположен между 1 января и 31 декабря (25 августа, например), первый налоговый период укорачивается и составляет срок с 25.08.2022 по 31.12.2022 (абз. 2 п. 2 ст. 55 НК РФ);

- для фирмы (или ИП), зарегистрировавшейся в декабре (например, 08.12.2022), первый налоговый период становится длиннее обычного — с 08.12.2022 по 31.12.2023 (абз. 3 п. 2 ст. 55 НК РФ);

- для организаций и ИП, решивших реорганизовать или вообще ликвидировать свой бизнес в течение года, последний налоговый период сократится по сравнению с обычным; в итоге продолжительность его будет, например, с 01.01.2023 до момента реорганизации или ликвидации (абз. 1 п. 3 ст. 55 НК РФ);

- если компания или ИП созданы в 2023 году и тогда же ликвидированы (реорганизованы), то налоговым периодом для них является временной промежуток длительностью с момента госрегистрации до момента ликвидации (реорганизации) (абз. 2 п. 3 ст. 55 НК РФ);

- для компании (или ИП), созданной в декабре 2022 года (например, 20.12.2022) и прекратившей деятельность в 2023 году (например, 30.12.2023), налоговый период составит временной промежуток с 20.12.2022 до 30.12.2023 (абз. 3 п. 3 ст. 55 НК РФ);

- для иностранной компании, признавшей себя налоговым резидентом, продолжительность налогового периода зависит от даты признания, указанной в заявлении об этом событии (п. 6 ст. 55 НК РФ).

Аналогичные правила действуют для налогового периода, равного кварталу. Однако временной промежуток, позволяющий удлинить его, равен не 1 месяцу (декабрю), как для года, а 10 дням, оставшимся до конца квартала (абз. 3 п. 3.1, абз. 3 п. 3.2 ст. 55 НК РФ).

При каких обстоятельствах налоговый период не может удлиняться и сокращаться

Налогоплательщики, работающие на специальных налоговых режимах (ЕСХН, УСН, ПСН), воспользоваться правилом изменения продолжительности налогового периода не могут (п. 4 ст. 55 НК РФ).

Нужно ли подавать декларацию за год, если организация на УСН зарегистрировалась только в декабре этого года? Ответ на этот вопрос смотрите в «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно.

Для налогового периода, определяемого как месяц, его продолжительность берется по фактическому количеству дней существования налогоплательщика в нем, если такое существование охватывает не весь этот период (пп. 3.3 и 3.4 ст. 55 НК РФ).

Для налоговых агентов удлинение налогового периода не предусмотрено. Он может только сокращаться (п. 3.5 ст. 55 НК РФ).

Что такое отчетный период и когда он признается равным налоговому

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться по конкретному налогу или при необходимости перечислить аванс. Он меньше по продолжительности, чем налоговый период.

Обычно в одном налоговом периоде содержится несколько отчетных периодов, при этом законодательство определяет их точное число. Например, для земельного налога, уплачиваемого организациями, ст. 393 НК РФ календарный год установлен в качестве налогового периода, а кварталы, соответственно, указаны как отчетные периоды.

При этом Налоговый кодекс предусматривает возможность совсем отказаться от отчетных периодов по отдельным видам налогов. Например, поскольку земельный налог относится к разряду местных, органам местного самоуправления предоставлено право по этому налогу отчетные периоды не устанавливать (п. 3 ст. 393 НК РФ).

В таких случаях налоговый и отчетный периоды совпадают по продолжительности (налоговый отчетный период).

О том, как уплачивается земельный налог, читайте в этом материале.

Что значит выражение «период налоговых выплат»

Период налоговых выплат — это временной промежуток по окончании налогового периода, когда в законодательно определенные сроки налогоплательщики производят налоговые платежи в бюджет. Обычно употребляется выражение «срок уплаты налога» — он, как и длительность налогового периода, определяется нормами НК РФ.

Предельные сроки уплаты, как правило, из года в год остаются неизменными, и налогоплательщик заранее к ним готовится, чтобы оплатить свои налоговые обязательства в срок и в полном объеме. Однако под давлением обстоятельств коррекции все-таки производятся. Например, для такого налога, как НДС, законодателями неоднократно за последние годы изменялся срок и порядок уплаты. Некоторое время назад ежеквартально рассчитываемые суммы НДС уплачивались плательщиками этого налога не позднее 20-го числа месяца, следующего за отчетным кварталом. Сейчас срок уплаты отодвинули до 25-го числа, а сумма НДС, подлежащая уплате по окончании квартала, делится на 3 части и уплачивается в течение 3 месяцев равными долями.

Разобраться со всеми нюансами налогового и отчетного периодов по НДС, а также узнать особенности уплаты его в бюджет, поможет материал «Сколько составляет налоговый и отчетный период по НДС».

Можно ли изменить налоговый период

Налоговый период является одним из обязательных элементов налогообложения, без определения которого ни один налог не может быть установлен (п. 1 ст. 17 НК РФ).

Для отдельных видов налогов коррекция длительности налогового периода возможна только при одном непременном условии — если будут внесены изменения в НК РФ. В том числе это касается и тех налогов, отдельные элементы которых устанавливаются и корректируются местными или региональными властями (например, они вправе устанавливать свои ставки налога, сроки уплаты и т. д.).

Итоги

Налоговый период представляет собой временной промежуток, устанавливаемый Налоговым кодексом РФ, по истечении которого рассчитывается и уплачивается налог. Для большинства налогов он составляет календарный год. По отдельным налогам предусмотрен менее длительный налоговый период (квартал или месяц).

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться и проавансировать бюджет. Такой период по продолжительности короче налогового. В некоторых обстоятельствах отчетные периоды не устанавливаются, если это предусмотрено региональным или местным законодательством в отношении соответствующих видов налогов.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими:

35 — январь;

36 — два месяца (январь и февраль);

37 — три месяца;

38 — четыре месяца;

39 — пять месяцев;

40 — шесть месяцев;

41 — семь месяцев;

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

46 — год.

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

- квартал — 13;

- первое полугодие — 14;

- 9 месяцев — 15;

- календарный год — 16.

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для ежегодной декларации по имущественному налогу коды такие:

34 — год;

50 — последний налоговый период при ликвидации.

В декларации по НДС используйте один из этих кодов:

- 1 квартал — 21;

- 2 квартал — 22;

- 3 квартал — 23;

- 4 квартал — 24.

Если организация проходит ликвидацию или реорганизацию:

- 1 квартал — 51;

- 2 квартал — 54;

- 3 квартал — 55;

- 4 квартал — 56.

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды указываются в соответствии с порядковым номером отчетного месяца:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

При сдаче годовой декларации применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности, в отношении которой применялся спецрежим.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Для квартальных налогов при заполнении декларации в графе 3 «Налоговый период» указывается значение налогового периода «3». При этом в графе 4 «Номер квартала» указывается номер квартала, за который представляется декларация:

- 01 — за первый квартал;

- 02 — за второй квартал;

- 03 — за третий квартал;

- 04 — за четвертый квартал.

Для налогов, по которым налоговый период составляет год, а отчетными периодами считаются квартал, полугодие и 9 месяцев, графа 3 заполняется значением:

- 3 — за квартал;

- 6 — за полугодие;

- 9 — за 9 месяцев;

- 0 — за год.

Графа 4 с номером квартала при этом не заполняется.

Исходя из действующих законодательных норм, закрепленных в рамках п. 1 статьи 17 НК РФ и определяющих порядок налогообложения, обязательными условиями для установления налога являются определение налогоплательщиков (организаций или физических лиц), а также сопутствующих элементов, определяющих конкретные критерии и аспекты применения. Перечень последних включает в себя объект, базу, ставку, принципы исчисления и сроки уплаты. Есть и еще один фактор, который также формирует совокупную структуру — налоговые периоды, достаточно часто путаемые с отчетными. Чтобы не допустить ошибок при подаче декларации, важно знать, в чем конкретно разница между ними и как правильно определять этот показатель.

Общее представление

Дефиниция, приведенная в содержании пункта первого ст. 55 НК РФ, раскрывает содержательную специфику рассматриваемого термина. В соответствии с определением, приведенным законодателем, в данном случае речь идет об ограниченном временном интервале, по истечении которого должны быть подведены итоги осуществлявшейся деятельности и сформирована база, подлежащая налогообложению. Окончание налогового периода означает возникновение у субъектов обязательств, которые должны быть погашены в отведенный срок.

Продолжительность подобных отрезков времени определяется нормами Кодекса, устанавливается для каждого типа налога, и варьируется от одного месяца до года. Стоит отметить, что в законодательных положениях также применяется понятие периодичности по подаче отчетности, и в этом случае временные интервалы могут отличаться. Конкретные требования закреплены в содержании НК РФ.

Сколько длится налоговый период

Для упрощения процедуры определения сроков используются стандартные хронологические отрезки — месяц, квартал и год. Кроме того, в отдельную категорию можно вынести рамки, устанавливаемые для субъектов налогообложения с изменившимся правовым статусом — только что зарегистрированных, реорганизованных или ликвидированных организаций и индивидуальных предпринимателей.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Особенности утверждения

Один из характерных признаков — применение принципа однократной уплаты обязательного налога. Это означает, что в текущем налоговом периоде обязательства перед государством погашаются только один раз. Подобные правила не распространяются на нерегулярные или разовые сборы. При этом нужно учитывать, что действующий порядок корректировки не универсален, и не может применяться во время работы на ЕНВД. Кроме того, в особых случаях для ряда субъектов допускается отмена отчетных временных рамок, инициированная государственными органами, тогда как в случае с рассматриваемым элементом подобная возможность отсутствует.

Практика показывает, что путаница нередко возникает при рассмотрении понятий налогового периода и срока выплат по налогу. Здесь разница заключается в том, что первое из них характеризует временной промежуток, отведенный на подведение итогов коммерческой деятельности и расчет суммы обязательств, возникших перед бюджетами различного уровня. Второе, в свою очередь, обозначает конкретный диапазон дат, в рамках которого должна быть произведена выплата.

Изменение статуса организации

Законодатель дает пояснения относительно особенностей определения рассматриваемого элемента налога в тех случаях, когда происходит создание, реорганизация или ликвидация предприятия. Очевидно, что подобные обстоятельства могут возникать в любое время, без привязки к началу того или иного стандартного интервала, в результате чего происходит «разбивка» сроков. Во избежание разногласий, связанных с исчислением, в Кодексе закреплен ряд принципов на этот счет.

|

Ситуация |

Регламент |

|

Учреждение юридического лица или ИП после начала календарного года. |

Индивидуальный налоговый период завершится вместе с окончанием общего, и будет короче, чем следующий за ним. |

|

Регистрация в период последнего квартала (декабрь). |

Продление базового срока, объединяющего как оставшийся укороченный, так и будущий нормативный отрезок. |

|

Ликвидация и реорганизация. |

Крайний интервал определяется началом стандартного периода и датой окончания существования организации. |

Стоит отметить, что, если предприятие было создано после 1 января, и снято с регистрации меньше чем за 12 месяцев, фактическая продолжительность установленного налогового периода будет меньше года. Все указанные принципы действуют в отношении налогов годичного характера, тогда как для квартальной и ежемесячной периодичности корректировка должна согласовываться с территориальной инспекцией ФНС.

Коды в 2021-2022 году

Суммы обязательств перед государственными бюджетами различных уровней фиксируются в содержании подаваемой субъектом хозяйственной деятельности декларации (в тех случаях, когда отчетность предусмотрена), форма которой предусматривает в качестве одного из заполняемых реквизитов конкретный налоговый расчетный период. Важно учитывать, что отражение сведений осуществляется не словами, а в закодированном виде, что обуславливается машинной обработкой представляемых документов, ускоряющей процесс сведения данных в общей учетной системе.

Отчетная периодичность

Рассматривая специфику временных ограничений, нельзя не упомянуть о рамках, определяемых для подачи отчетов. В этом случае речь идет о сроках, отведенных для подведения промежуточных итогов — расчета авансовых платежей, а также подачи отдельной документации, обязательной для некоторых субъектов налогообложения. Основной критерий, определяющий, чем отличается налоговый период от отчетного — это разница в принципах установления, а также общая продолжительность — как правило, первый интервал может включать в себя сразу элементов второго типа.

Кодификаторы для отчетности в 2021-2022 году

В рамках бухгалтерского учета, порядок ведения которого определяется сводом правил ПБУ и федеральными законами, установлено, что основным временным отрезком, отведенным на подачу отчетов, является календарный год. К числу исключений относятся уже упомянутые ранее ситуации, связанные с учреждением, реорганизацией (но не преобразованием!), а также ликвидацией юридического лица. Порядок оформления не предусматривает использование кодировки — в документах, будь то титульный лист, или таблица с показателями, проставляется обычная дата. Таким же образом оформляется и документация, содержащая сведения о финансовых результатах деятельности.

Продолжительность по видам

Для каждой категории бюджетных обязательств сроки определяются отдельно, исходя из специфики. Рассмотрим их подробнее.

На прибыль

В данном случае стандартным показателем, определенным положениями п. 1 ст. 285 Кодекса, считается календарный год. При этом способ, выбранный для уплаты авансовых платежей, в соответствии с содержанием второго пункта статьи НК РФ, определяет длительность отчетного периода по налогу, которая может составлять от одного до двенадцати месяцев.

|

Способ авансирования |

Сроки |

|

Только квартальные выплаты |

Квартал, полугодие, девять мес. |

|

Ежемесячное, с доплатой по итогу |

Один месяц, два, три и т. д. — до завершения годового периода |

|

На основании фактической прибыли |

Стоит отметить, что налогоплательщики в данном случае должны представлять декларацию как по истечении каждого из временных интервалов — данное обязательство регламентировано положениями п. 1 ст. 289, и строго контролируется надзорными органами, что обуславливает необходимость соблюдения озвученного порядка.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Налоговый период 34

Этот код обычно используется в отчетности, подаваемой субъектами на УСН, а также декларантами НДФЛ и налога на имущество юридических лиц, и определяет, что установленный срок приравнивается к одному календарному году. Важный нюанс, который следует учитывать при оформлении документации: в рамках подачи годовой декларации кодовое обозначение применяется субъектами, работающими по ежеквартальной системе, тогда как для тех, кто ежемесячно отчитывается по прибыли, используется кодификатор 46, также обозначающий годовой отрезок.

Налоговый период 31

Код, применяемый в рамках декларирования доходов, полученных в результате осуществления деятельности, связанной с добычей углеводородного сырья, а также в отчетах по налогу на прибыль. Обозначаемый временной интервал — полугодие.

НП 22

Проставляется в отчетности за второй квартал, и используется при заполнении деклараций по НДС, водному сбору, а также ЕНВД.

Акцизы и косвенное налогообложение

В данном случае критерием для определения служит порядковый номер месяца, за который предоставляются сведения:

01-12 — январь/декабрь;

71-82 — аналогичный отрезок при реорганизации или ликвидации.

Налог на добавленную стоимость

В соответствии с положениями, закрепленными в рамках статьи 163, стандартным временным промежутком считается квартал. При этом отчетная периодичность законодателем не предусматривается.

НДФЛ

В случае с физическими лицами используется календарный год, что определено положениями ст. 216. Любопытно, что периоды по отчетам, несмотря на отсутствие в правовых нормах данного регламента, фактически существуют. Так, например, обязанностью работодателей является предоставление расчета по форме 6-НДФЛ не только на момент завершения основного отрезка, но и поквартально — это требование статьи 230 НК РФ.

Упрощенная система налогообложения

Порядок, аналогичный предыдущему, но на этот раз все временные интервалы закреплены законодательно — год для налоговых (ст. 346.19, пункт первый) и квартал для отчетных (там же, п.2).

Имущество организаций

В данном случае для налогов также применяется годовой период (п. 1, статья 379), а вот для промежуточной отчетности все зависит от имущественной стоимости, выступающей в качестве базы для расчета:

|

Стоимостный показатель |

Периодичность |

|

Среднегодовая |

Первый квартал, полугодие, девять месяцев |

|

Кадастровая |

I, II, III кв. |

Важно учитывать, что речь идет о региональном сборе, поэтому субъектные власти вправе самостоятельно принимать решения об отказе от установления временных рамок. Для уточнения информации по конкретному региону достаточно ознакомиться с местным законодательством.

Имущество физических лиц

Налоговый период, исходя из ст. 405, составляет один календарный год. Промежуточная отчетность не предусмотрена.

Транспортный сбор

Стандартная схема определяет годовую и поквартальную периодичность, при этом во втором случае допускается отмена ограничений региональными властями.

Земельный налог

Аналогично предыдущему разделу, с учетом возможности местного муниципалитета не вводить обязательные отчетные периоды.

Платная система налогообложения

Для субъектов, работающих по патенту, общими правилами устанавливается налоговый интервал в один календарный год, однако в 2021 году, на основании п. 1.1 статьи 346.49, в качестве временного отрезка определяется один месяц. В тех случаях, когда разрешение на ведение деятельности выдается на меньший срок, дата его истечения является определяющим критерием.

Единый сельскохозяйственный налог

Регламентируется Кодексом в рамках ст. 346.7, и предусматривает годовую и полугодовую периодичность.

Первый и последний периоды

Рассмотрев стандартные регламенты, стоит уделить внимание ситуациям, когда продолжительность хозяйственной деятельности правового субъекта фактически отличается от установленного периода по датам. Подобные расхождения обуславливаются тем, что учреждение или ликвидация крайне редко привязаны к началу или числу месяца — в законодательстве нет подобных требований. Чтобы лучше разобраться в возможных вариантах, и понять, когда следует предоставлять отчетность, представим их в виде сводных таблиц.

Если общий порядок определяет продолжительностью налогового периода календарный год:

|

При регистрации предприятия |

|

|

Дата |

Первый временной интервал |

|

1 января — 30 ноября |

Со дня создания и до 31 декабря включительно |

|

1.12 — 31.12 |

Оставшийся промежуток + следующие 12 месяцев |

|

При реорганизации или ликвидации |

|

|

Обстоятельства |

Сроки |

|

Прекращение деятельности субъекта, работавшего на начало года |

С 1 января до даты регистрации записи в реестре |

|

Создание и расформирование в течение 12 календарных месяцев |

Период фактического существования |

|

Учреждение в декабре и внесение изменений в статус на следующий год |

Если законом устанавливается квартальная продолжительность:

|

Сроки |

Первый временной интервал |

|

Регистрация за 10 и более дней до завершения квартала |

Со дня оформления и до окончания текущего |

|

Меньший временной интервал |

Оставшийся промежуток + следующие 3 месяца |

|

При реорганизации или ликвидации |

|

|

Обстоятельства |

Сроки |

|

Прекращение деятельности субъекта, работавшего на начало налогового периода |

С первичной даты до момента регистрации записи в реестре |

|

Создание и расформирование в течение квартала |

Период фактического существования |

|

Учреждение за 10 дней до окончания и ликвидация в следующий отрезок |

Если законом устанавливается месячный интервал, в качестве первого промежутка берется срок с момента регистрации и до завершения месяца. Обратный порядок применяется при внесении изменений иного типа — начальной датой служит 1-е число, а завершающей — день реорганизации или ликвидации.

Стоит также отметить, что указанные правила применяются не только для организаций, но и для индивидуальных предпринимателей, однако не распространяются на налогоплательщиков, применяющих специальные режимы уплаты налогов. В подобных случаях лучше всего дополнительно изучить регламенты, установленные региональными законодателями, в том числе обладающими правом отмены сроков для промежуточного представления.

Таким образом, налоговый период в РФ составляет месяц, год или квартал — это значит, что, исходя из того, сколько дней отведено субъекту на предоставление необходимой отчетности и погашение обязательств, следует выстраивать общий цикл рабочей деятельности. Соблюдение требований — важный фактор, так как любые нарушения означают возникновение дополнительных проблем с контролирующими органами. Избежать ошибок, связанных с ведением учета, помогают современные программные решения, предлагаемые компанией «Клеверенс» — практика показывает, что мобильная автоматизация позволяет сократить количество расхождений, и, как следствие, избежать распространенных ошибок, связанных с декларированием.

Количество показов: 5537

Налоговый период – это период времени, по итогу которого определяется налоговая база и рассчитывается налог к уплате. Для разных налогов предусмотрены разные периоды: месяц, квартал, полугодие, девять месяцев, календарный год.

Есть также особые налоговые периоды, связанные с реорганизацией или ликвидацией юридического лица, прекращением предпринимательской деятельности, сменой системы налогообложения.

Код налогового периода указывается в декларации по УСН и другим налогам, в платёжном поручении, в отчётных документах. Проблема в том, что в классификации кодов нет никакого единообразия. А разобраться в этом вопросе надо, потому что без этих кодов нельзя заполнить отчётность или оформить платёжное поручение.

Коды для деклараций

Начнём с кодов для самых популярных деклараций: УСН, НДС, по налогу на прибыль. Для каждой формы установлены свои значения, которые приводятся в порядке заполнения декларации.

Декларация по УСН

Коды налогового периода в декларации по УСН выбирают из приложения № 1 к порядку заполнения, утверждённого приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Здесь всё довольно просто. Обычный налоговый период на УСН – это календарный год, он обозначается значением «34». Вот как, например, указывается код в декларации за 2021 год.

Кроме того, есть другие варианты налоговых периодов:

- 50 – при реорганизации (ликвидации) организации, а также прекращении деятельности в качестве индивидуального предпринимателя;

- 95 – при переходе на другую систему налогообложения;

- 96 – при прекращении деятельности, в отношении которой применялась УСН.

Декларация по НДС

Бланк этой декларации утверждён приказом ФНС от 29.10.2014 № ММВ-7-3/558@, коды есть в приложении 3 к порядку заполнения.

Каждый квартал обозначает налоговый период, код которых:

- 21 – I квартал;

- 22 – II квартал;

- 23 – III квартал;

- 24 – IV квартал.

Для организаций, которые проходят процедуру ликвидации или реорганизации, коды следующие:

- 51 – I квартал;

- 54 – II квартал;

- 55 – III квартал;

- 56 – IV квартал.

Для тех, кто заполняет декларацию по НДС в отношении соглашения о разделе продукции, налоговый период составляет один месяц. Коды в этом случае обозначаются так: «01» для января, «02» для февраля, и так далее, до «12» для декабря. Для ликвидируемых или реорганизуемых организаций коды установлены в диапазоне от «71» до «82».

Декларация по налогу на прибыль

Бланк декларации утверждён приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, коды налогового периода указаны в приложении № 1 к порядку заполнения. Пожалуй, разобраться в них сложнее всего.

Дело в том, что налог на прибыль организаций платят в разном порядке. Хотя налоговый период – календарный год, но авансовые платежи перечисляют ежемесячно или ежеквартально. Периодичность выплаты зависит от размера квартального дохода. Если он больше 15 млн рублей, то аванс платят каждый месяц, если меньше, то каждый квартал.

Но в отличие от УСН, где по авансовым платежам нет отдельных деклараций, для налога на прибыль они предусмотрены. Таким образом, организации на ОСНО сдают не только декларацию за год, но и за каждый отчётный период (за месяц или квартал).

Именно поэтому в приложении № 1 к порядку заполнения декларации так много разных кодов. А само поле называется «отчётный (налоговый) период».

Итак, для налогоплательщиков, которые сдают декларацию по прибыли каждый квартал, предназначены такие значения:

- 21 – первый квартал;

- 31 – первое полугодие;

- 33 – девять месяцев;

- 34 – календарный год.

Если декларация сдаётся ежемесячно, код периода соответствует количеству месяцев с начала года:

- 35 – один месяц;

- 36 – два месяца;

- 37 – три месяца;

- 38 – четыре месяца;

- 39 – пять месяцев;

- 40 – шесть месяцев;

- 41 – семь месяцев;

- 42 – восемь месяцев;

- 43 – девять месяцев;

- 44 – десять месяцев;

- 45 – одиннадцать месяцев;

- 46 – год.

Кроме этих значений, есть ещё специальные, которые указывают при сдаче декларации консолидированной группой налогоплательщиков. Рекомендуем обращаться за ними к первоисточнику.

Коды платёжного поручения для перечислений в бюджет

В платёжном поручении на уплату налогов и взносов указываются совсем другие коды налогового периода. О том, как они формируются, можно узнать из приказа Минфина России от 12.11.2013 N 107н.

В специальном поле «107» предусмотрено десять знаков. Восемь из них имеют смысловое значение, а два используются для разделения, поэтому в них проставляются точки.

Первые два знака кода означают периодичность уплаты налога, сбора, взноса:

- «МС» – месяц;

- «КВ» – квартал;

- «ПЛ» – полугодие;

- «ГД» – год.

Следующие два смысловых знака означают:

- номер месяца (от 01 до 12);

- номер квартала (от 01 до 04);

- номер полугодия (01 или 02).

Для годовых платежей в этих ячейках указывают «00».

В последние четыре ячейки полностью вписывают год, за который перечисляется налог. Например, платёж за 2022 год указывается так: «ГД.00.2022». А за 1 квартал 2023 года: «КВ.01.2023».

Кроме того, есть ряд ситуаций, когда налоговый период отображается точной датой, без буквенных обозначений, к примеру, «01.03.2023». Это может быть срок уплаты, установленный ИФНС, или дата перечисления части инвестиционного налогового кредита.

Отдельно стоит сказать про НДФЛ с премий, который перечисляет налоговый агент. В письме от 04.08.2020 № 21-03-04/68215 Минфин сообщает, как определяется налоговый период в этом случае.

Если речь идет об ежемесячных выплатах, являющихся составной частью оплаты труда, то в поле «107» указывается период, за который начислена премия, а не когда она была выплачена. Но для квартальных и годовых премий, наоборот, указывают месяц выплаты, а не период, за который они были начислены.

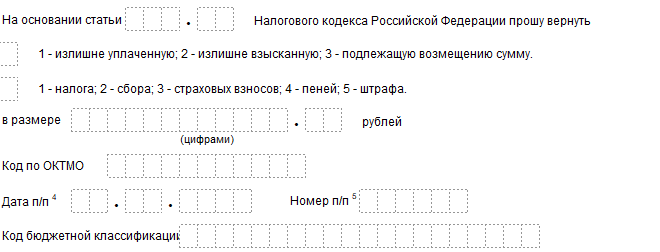

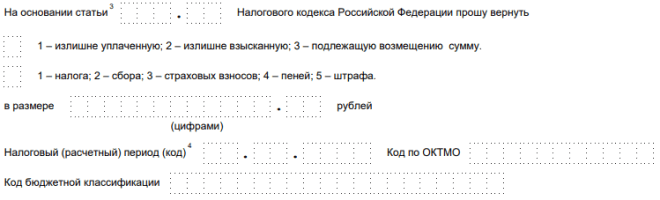

Налоговый период в заявлениях на возврат или зачёт налога

Под конец разберёмся, надо ли указывать налоговый период в заявлении на возврат и на зачёт налога? Форма заявлений утверждена приказом ФНС от 14.02.2017 N ММВ-7-8/182@, но обратите внимание, что у этого документа есть разные редакции:

- от 30.11.2018;

- от 17.08.2021.

Отличаются эти редакции, среди прочего, изменением некоторых полей. В заявлении на возврат и на зачёт в редакции от 30.11.2018 есть налоговый период, код надо было указывать. Другое его название: «расчётный период».

Но с 23.10.2021 года действует новая редакция, поэтому код в заявлении на возврат или зачёт больше не заполняется.