Материал опубликован 27.11.2016

Успешность развития бизнеса во многом напрямую зависит от существования в обществе действенных правовых механизмов защиты прав и свобод предпринимателя. Нормы действующего закона призваны исключить возможность уголовного преследования в отношении представителей бизнес-сообщества, когда неисполнение договорных обязательств связано с повседневными рисками ведения предпринимательской деятельности. Грань между риском и преступной недобросовестностью, как правило, тонка, а черту между ними в современных реалиях приходиться проводить адвокату, специализирующемуся на уголовных делах экономической направленности.

В данной публикации автор предлагает ознакомиться с процессуальными и материально-правовыми гарантиями закона, использование и применение которых на практике обеспечивает защиту законных прав и свобод при осуществлении предпринимательской деятельности.

Порядок возбуждения уголовного дела в отношении предпринимателя

Закон устанавливает, что уголовное преследование предпринимателя инициируется только на основании заявления о совершении им мошеннических действиях. Правоохранительные органы имеют право процессуально реагировать на информацию о преступлении только при определенных условиях.

В отношении предпринимателя уголовное дело по части 5, 6, 7 статьи 159 УК РФ не может быть возбуждено: на основании сообщений средств массовой информации; на основании обращений и жалоб граждан, интересы которых не затрагиваются предполагаемым преступлением; на основании обращений органов государственной власти и даже в том случае, если сам предприниматель оформит явку с повинной. Закон определяет, что уголовное дело в отношении предпринимателя возбуждается только на основании соответствующего заявления потерпевшего. Отсутствие заявления о преступлении равносильно отсутствию уголовного дела. Возбуждение уголовного дела без заявления повлечет признание уголовного преследования предпринимателя незаконным. Существует и исключение из данного правила. Уголовное дело без заявления потерпевшей стороны возможно, когда от преступления пострадали интересы государственного предприятия, коммерческой организации с участием государства, либо если предметом мошенничества явилось государственное или муниципальное имущество.

На практике нередко встречается ошибочное суждение, что «если забрать поданное заявление, то уголовное дело прекратится само собой». Действующий закон определяет, что примирение с потерпевшим лицом, в том числе путем отзыва заявления о преступлении, не является основанием к прекращению уголовного дела (часть 3 статьи 20 УПК РФ).

Мошенничество в сфере предпринимательства, признается уголовно наказуемым, если оно повлекло причинение ущерба индивидуальному предпринимателю или коммерческой организации в размере десяти тысяч рублей и более. Размер причиненного ущерба исчисляется исходя из стоимости похищенного имущества на момент совершения преступления.

О преднамеренности неисполнения договорных обязательств

Ключевым элементом состава преступления, предусмотренного частями 5, 6 и 7 статьи 159 УК РФ, является признак преднамеренности со стороны виновного лица неисполнения договорных обязательств. Отсутствие данного признака в действиях лица в безусловном порядке означает отсутствие нарушения уголовного закона. Обратимся к толкованию и пониманию термина «преднамеренность» в судебной практике.

Преднамеренностью неисполнения договорных обязательств согласно позиции, изложенной в Постановлении Пленума Верховного Суда РФ от 15.11.2016 № 48, признается «умышленное полное или частичное неисполнение лицом, являющимся стороной договора, принятого на себя обязательства в целях хищения чужого имущества или приобретения права на такое имущество путем обмана или злоупотребления доверием». Ранее, до момента принятия вышеуказанного Постановления в судебной практике широко применялась позиция, что состав преступления в виде мошенничества наличествует лишь в случае доказанности, «что лицо заведомо не намеревалось исполнять свои обязательства». Подобное толкование уголовного закона в частности содержится в Постановлении Пленума Верховного Суда РФ от 27.12.2007 № 51, которое по сути обязывало правоохранительные органы при расследовании мошенничества доказывать, что предприниматель изначально (в момент вступления в договорные отношения) не был намерен выполнять свои обязательства перед контрагентом. Как следует из более поздней правовой позиции Верховного Суда РФ, толкование закона изменилось в сторону отсутствия необходимости устанавливать изначальный, возникший до момента вступления в договорные отношения, умысел виновного лица на совершение хищения чужого имущества при осуществлении предпринимательской деятельности.

Мошенничество в сфере предпринимательской деятельности необходимо рассматривать как виновное использование для хищения чужого имущества договора, обязательства по которому заведомо не будут исполнены (причем не вследствие обстоятельств, связанных с риском их неисполнения в ходе предпринимательской деятельности), что свидетельствует о наличии у предпринимателя прямого умысла на совершение мошенничества. При этом самого по себе факта невыполнения договорных обязательств недостаточно для квалификации деяния по части 5-7 статьи 159 УК РФ, которая предполагает совершение именно мошеннических действий, имеющих предумышленный характер и непосредственно направленных на завладение чужим имуществом путем обмана или злоупотребления доверием. Иное понимание положений частей 5-7 статьи 159 УК РФ означало бы, что один только факт использования договора как юридической формы волеизъявления участников предпринимательской деятельности позволял бы рассматривать само по себе неисполнение лицом договорных обязательств в качестве достаточного основания для привлечения к уголовной ответственности.

Умысел лица на совершение мошенничества, в том числе преднамеренность его действий, на практике доказывается достаточно разнообразными путями. Первоочередная задача органа предварительного следствия — получить данные о том, что у руководителя, предпринимателя не имелось и не могло быть реальной возможности исполнить договорное обязательство с контрагентом. Внимание следствия также будет обращено на то, как подозреваемый распорядился денежными средствами или имуществом, полученными по заключенному договору; не были ли данные активы использованы в личных целях. Правовой оценке также подвергаются обстоятельства использования виновным в договорных отношениях подложных или фиктивных документов; факты сокрытия от контрагента информации о наличии крупных бизнес задолженностей, неисполненных обязательств или судебных споров, не дающих возможность надлежаще исполнить условия заключенного договора (контракта).

Наличие в конкретной ситуации одного или нескольких из вышеперечисленных обстоятельств ещё не свидетельствует о доказанности факта совершения мошенничества. Вывод о виновности (умысле) будет строиться на основании анализа всех данных и доказательств, представленных как стороной обвинения (следователем), так и стороной защиты (адвокатом).

О мере пресечения в виде заключения под стражу в отношении предпринимателя

По общему правилу заключение под стражу в качестве меры пресечения в отношении предпринимателя не может быть применено, если преступление было совершено при осуществлении предпринимательской деятельности. Преступление считается совершенным в сфере предпринимательской деятельности, если:

- они совершены ИП в связи с осуществлением им предпринимательской деятельности и (или) управлением принадлежащим ему имуществом, используемым в целях предпринимательской деятельности,

- членом органа управления коммерческой организации в связи с осуществлением им полномочий по управлению организацией либо при осуществлении коммерческой организацией предпринимательской деятельности.

В судебной практике правоохранительные органы и суды далеко не всегда признают те или иные обстоятельства осуществлением предпринимательской деятельности и при избрании меры пресечения отказывают в применении вышеуказанного «предпринимательского иммунитета», квалифицируя действия подозреваемых лиц как неквалифицированное (простое) мошенничество, то есть по частям 1-4 статьи 159 УК РФ.

Подробнее о примерах отказа признания преступлений, как совершенных при осуществлении предпринимательской деятельности в нашей публикации.

Важно отметить, что зачастую мошенничество, предусмотренное частями 5-7 статьи 159 УК РФ, совершается в соучастии с иными лицами, непопадающих в круг субъектов данной статьи или вовсе не относящимися к представителям бизнес-сообщества. В отношении указанных лиц при совершении указанных преступлений действующий закон также не позволяет избрать меру пресечения в виде заключения под стражу.

О вещественных доказательствах по делам о мошенничестве в сфере предпринимательской деятельности

Практически в безусловном порядке возбуждение уголовного дела по статье 159 УК РФ сопровождается производством обысков по месту нахождения производственных активов, месту жительства подозреваемых и обвиняемых лиц, в местах нахождения документации и предметов, имеющей значение для расследования дела. В ходе обыска производится изъятие наличных денежных средств, иных ценностей, документации и предметов, имеющих, по мнению следствия, хоть какое-то отношение к совершенному преступлению. При осуществлении следственных действий помимо материальных носителей изымаются и электронные носители информации как в виде портативных накопителей, так персональной вычислительной техники в целом. Фактическая потеря рабочих данных, а зачастую и основных средств производства, неминуемо влечет остановку бизнес-процесса и стремительный рост убытков из-за производственного простоя. В подобном случае важно помнить о наличии в законе правовых положений, применение которых позволяется значительно сократить или вовсе нивелировать негативные последствия.

Статья 81.1 УПК РФ обязывает орган следствия не позднее 10 суток с момента изъятия предметов и документов принять по ним решение либо о приобщении к материалам уголовного дела в качестве вещественных доказательств, либо о их возврате собственнику. Прибегая к реализации указанной нормы, предприниматель имеет возможность в сжатые сроки осуществить возврат изъятого имущества, которое не имеет отношения к существу расследуемого уголовного дела или было изъято в результате ошибочных действий.

Иная правовая гарантия для интересов бизнеса содержится в предоставлении возможности адвокату или законному владельцу изъятых предметов и документов обратиться с ходатайством о предоставлении возможности снять за свой счет копии с изъятых документов, в том числе с помощью технических средств. Данное право целесообразно использовать для снятия копий с носителей, которые были приобщены к материалам дела в качестве вещественных доказательств.

Отказ следователя, дознавателя в возврате изъятых активов или снятии копий может быть обжалован руководителю следственного органа, прокурору (в порядке статьи 124 УПК РФ), а также и в суд (в порядке статьи 125 УПК РФ).

Освобождение предпринимателя от уголовной ответственности. Назначение наказания за преступление

Нормы действующего законодательства не предполагают возможности освобождения предпринимателя от уголовной ответственности за совершение преступления по частями 6-7 статьи 159 УК РФ. Факт компенсации потерпевшей стороне причиненного вреда в отличие от иных составов преступлений в сфере экономической деятельности не предполагает возможность применения положений статьи 76.1. УК РФ и статьи 28.1 УК РФ. Возмещение ущерба потерпевшему от мошеннических действий расценивается в качестве обстоятельства, смягчающего наказание для виновного лица (п. «к» части 1 статьи 61 УК РФ).

В тоже время возмещение причиненного вреда и как следствие примирение сторон (потерпевшего и обвиняемого) является основанием для прекращения уголовного преследования только для лиц, виновных в совершении преступления по части 5 статьи 159 УК РФ.

Кроме того, у привлекаемого к ответственности по части 5 статьи 159 УК РФ лица существует правовая возможность воспользоваться положением статьи 76.2 УК РФ об освобождении от уголовной ответственности с назначением судебного штрафа. Согласно закону лицо, впервые совершившее преступление средней тяжести может быть освобождено от уголовной ответственности с назначением судебного штрафа, но лишь в том случае, если оно возместило ущерб, причиненный преступным деянием.

Кроме того, положение статьи 80.1 УК РФ предоставляет суду возможность освободить предпринимателя от уголовной ответственности по ч.5 ст.159 УК РФ, если будет установлено, что вследствие изменения обстановки обвиняемый или совершенное им преступление перестали быть общественно опасными. Ввиду того, часть 6 и 7 статьи 159 УК РФ отнесены законом к категории тяжких преступлений у лиц, привлекаемых к ответственности, подобная правовая возможность отсутствует.

Определенным показателем нежелания законодателя и судебных инстанций изолировать от общества оступившегося предпринимателя путем назначения наказания в виде лишения свободы является указание Верховного Суда РФ, изложенное в постановлении Пленума ВС РФ №48, о необходимости нижестоящим судам обсуждать и, по возможности, применять положения статьи 64 УК РФ о назначении более мягкого наказания, чем предусмотрено санкцией статьи. Такая законная возможность есть у суда в случае наличия исключительных обстоятельств, связанных с целями и мотивами преступления, ролью виновного предпринимателя, его поведением как во время, так и после совершения преступления, а также наличием в деле иных обстоятельств, существенно уменьшающих общественную опасность совершенного преступления. При назначении наказания предпринимателю суд должен обращаться к положению статьи 73 УК РФ о том, что, если суд придет к выводу о возможности исправления осужденного без реального отбывания наказания, он постановляет считать назначенное наказание условным.

Защита от предъявленного обвинения

Избрание грамотной линии защиты интересов предпринимателя от предъявленных обвинений должно определяться не столько личными взглядами и субъективными оценками, сколько скрупулезным анализом всех деталей и обстоятельств имевших место событий.

Безусловно, приоритетным направлением для каждого, подвергшегося уголовному преследованию, является полное оправдание в инкриминированном преступлении. Подобная линия защиты имеет перспективы, например, когда доводы следствия о преднамеренности неисполнения договорных обязательств не обоснованы и строятся на ничем не подтвержденных предположениях.

Линия защиты, направленная на прекращение уголовного дела по нереабилитирующим основаниям (примирение сторон, назначение судебного штрафа и т.д.) не является столь редким явлением и расценивается в юридической практике как компромиссное решение между соблюдением интересов пострадавшей стороны и наступлением правовых последствий для виновного лица.

Порой при очевидности и доказанности совершенного преступления для обвиняемого лица целесообразно рассматривать вопрос об использовании линии защиты, направленной на минимизацию последствий привлечения к уголовной ответственности, как в виде назначения минимального наказания, так и в виде снижения размера исковых требований и иных материальных претензий, связанных с предъявленным обвинением.

В любом случае выбор линии защиты целесообразно осуществлять с непосредственным участием адвоката, специализирующего на ведении дел о мошенничестве в сфере предпринимательства.

Адвокат Павел Домкин

По вопросам получения помощи адвоката по делам о мошенничестве в сфере предпринимательской деятельности, Вы можете обратиться к автору публикации по телефону: (495) 646-86-11

Мошенничество в сфере предпринимательской деятельности

Под мошенничеством понимается хищение имущества, приобретение права на него при помощи обмана. Мошенничество в сфере предпринимательской деятельности обычно означает неисполнение обязательств по договору оказания услуг или поставкам товара, причем умышленно. По итогу обмана получатель услуг либо покупатель теряет денежные средства, имущество.

Законодательное регулирование

В 2012 был принят закон №207-ФЗ, который выделил в статье 159 Уголовного Кодекса РФ пункт о мошенничестве в области предпринимательства. В 2014 он был отменен из-за противоречия Конституции.

Сейчас мошеннические деяния предпринимателей регулируются пунктами 5, 6 и 7 статьи 159 УК РФ, которые действуют с 2016 вместе с законом №323-ФЗ.

Однако применение норм из статьи 159 ограничено Конституцией РФ.

Состав преступления

Согласно упомянутым пунктам статьи 159, объектом преступления выступают договорные отношения сторон, заключивших сделку. Роль субъекта исполняет предприниматель, организация.

Объективной стороной совершенного преступления признают факт неисполнения договоренностей по соглашению, а субъективной – прямой умысел, возникший у виновной стороны изначально.

Для начала уголовного преследования нужно сначала доказать присутствие преднамеренного умысла совершить мошеннические действия. Дополнительно должны быть соблюдены следующие условия:

- Ответчику должно быть более 18 лет;

- Обвиняемый должен быть официально зарегистрирован как индивидуальный предприниматель или занимать пост руководителя компании/организации с полномочиями заключения сделок;

- В наличии у заявителя должен быть юридический договор о сотрудничестве;

- Суду необходимо предоставить документы, подтверждающие неисполнение договоренности потенциальным виновником.

Судебное разбирательство может быть инициировано против физического лица, которое находится на руководящей должности, а также в отношении члена управления компании.

Виды и способы мошенничества в предпринимательской деятельности

Кроме невыполнения условий контракта, существуют и другие преступные деяния, что являются мошенничеством в сфере предпринимательской деятельности:

- Превышение должностных полномочий, преднамеренное завышение функций организации ее руководителем. Сюда входит заключение сделок на сумму, превышающую ограничения для определенной должности.

- Подписание контрактов, которые противоречат нормам российского законодательства. Такие сделки признаются недействительными, а все полученное мошенниками по ним взыскивается государством или возвращается пострадавшей стороне.

- Приписывание услуг, которые по факту не были предоставлены или получены контрагентом. Традиционно для этого применяют поддельные расчетные документы.

- Выдача кредитов со скрытыми комиссиями, прописанными самым мелким, практически недоступным для чтения шрифтом.

- Оформление кредитов под залог имущества фирмы лицом, которое не имеет на это права. Такая сделка становится недействительной.

Ответственность за мошенничество

Если умышленное неисполнение обязательств будет доказано, ответчика подвергнут наказаниям из списка:

- Штраф, сумма которого варьируется до 500 тысяч рублей;

- Исправительный труд длительностью до 12 месяцев;

- Тюремное заключение до 3 или до 5 лет зависимо от суммы ущерба (до 1,5 млн или до 6 млн рублей, соответственно).

При наличии отягчающих обстоятельств срок лишения свободы может составить до 10 лет.

Помощь адвоката

Поскольку описываемые деяния подпадают под категорию уголовных дел, любой из сторон требуется грамотная защита прав, интересов. Опытный адвокат с узкой специализацией поможет выстроить эффективную стратегию защиты/обвинения, чтобы доказать виновность ответчика или невиновность обвиняемого. Юридическое сопровождение включает:

- Оформление документов;

- Сбор доказательной базы согласно тонкостям сложившейся ситуации;

- Составление ходатайств в различные инстанции;

- Представление интересов клиента на судебных заседаниях;

- Контроль за действиями должностных лиц и подача жалоб при необходимости;

- Консультации по делу в процессе всего разбирательства.

Вопрос-Ответ

Ответ: Первым делом проводят тщательный аудит финансовых и разрешительных документов компании или ИП. Тексты соглашений и договоров должны содержать указания на необоснованность взятых обязанностей, а также другие улики, подтверждающие наличие умысла нанести ущерб второй стороне. Доказать преднамеренность помогут фактические данные о наличии ресурсной/технической возможности выполнения условий договора, либо о наличии у данной компании опыта по проведению аналогичных сделок ранее.

Ответ: Во-первых, ответчик должен иметь статус ИП. Также это может быть руководитель или член управленческого совета компании, либо лицо, занимающее должность генерального или исполнительного директора.

Ответ: В судебной практике частичное выполнение обязательств по сделке чаще всего рассматривается не как свидетельство отсутствия умысла нанести ущерб, а как попытка убедить вторую сторону в добросовестном намерении выполнить свои обязанности в полной мере. Обычно доказательством такого поведения являются документы, подтверждающие, что виновные преднамеренно прекратили какие-либо действия по договору после выполнения части обязательств без уважительных причин.

Задайте свой вопрос адвокату через расположенную ниже форму обратной связи или в комментариях к данной статье.

Автор:

Информация подготовлена исходя из положений законодательства и судебной практики на 17.08.2019

К другим материалам

Кто становится жертвой?

Компания Forensic & Business Solutions, которая занимается расследованием и выявлением подозрительных сделок, опубликовала доклад «Прогноз потерь российского бизнеса и руководство по борьбе с мошенничеством и конфликтом интересов». Согласно документу, число сообщений о фактах мошенничества в России за последнее время значительно выросло.

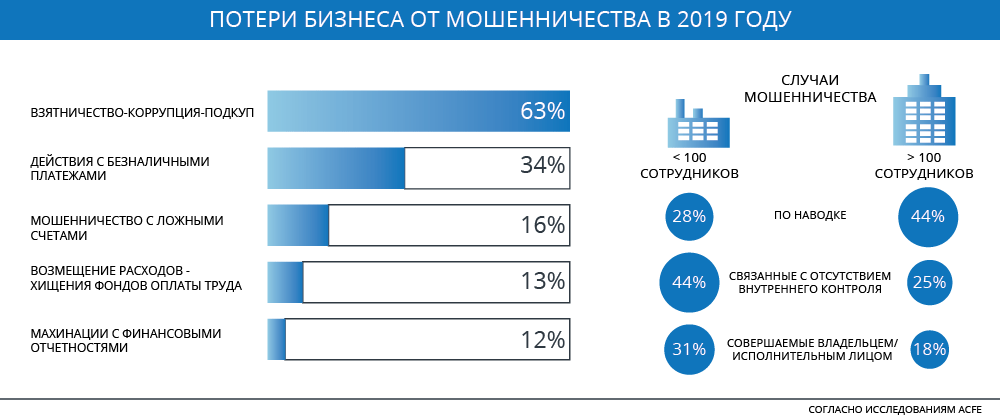

При этом, каждая пятая российская компания, которая стала жертвой экономических преступлений, потеряла больше $1 млн. По мнению Forensic & Business Solutions, «в кризисные года большее количество компаний сталкиваются с потерями от мошенничества». Обсуждаемая статистика показывает, что в 2011 году 72% компаний столкнулось с махинациями. В 2016-м эта доля упала до 49%, а в этом году, по прогнозам, с экономическими преступлениями придётся справляться около 83% предприятий.

В компаниях с числом сотрудников менее 100 человек средние потери составили $200 000, а в крупных организациях — $104 000. Есть и разница в деталях: случаев мошенничества, связанных с отсутствием внутреннего контроля, в крупных компаниях почти на 20% меньше, чем в мелких и средних — 25% против 44%. А владельцы или исполнительные лица на больших предприятиях значительно реже становятся виновниками мошеннических действий. В фирмах с персоналом свыше 100 человек эта доля составляет 18%, а в маленьких фирмах — 31%. Составители отчёта делают вывод о том, что «малые предприятия, как правило, имеют меньше средств для противодействию мошенничеству, чем более крупные организации, что делает их более уязвимыми».

Что ждёт бизнес?

67% респондентов, которых опросила Forensic & Business Solutions, сказали, что их компании стали жертвами экономических преступлений, а 27% полагают, что столкнутся с мошенничеством в сфере закупок товаров и услуг. По 15% приходится на тех, кто боится киберугроз и взяточничества.

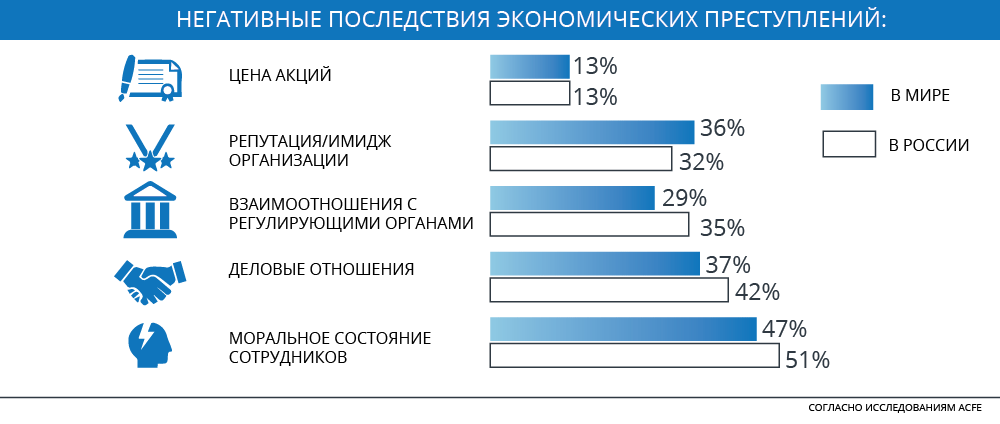

И в крупных, и в небольших фирмах в 14% случаев экономические преступления повлияли на стоимость акций компаний. Печальные последствия для репутации испытали 36% больших предприятий, и 32% маленьких. Взаимоотношения с регулирующими органами больше пострадали у мелких компаний — 35%, в том время, как в случае с большими предприятиями эта цифра составила 29%.

Мошенничество оказало негативное влияние на деловые отношения у 37% крупных фирм и 42% мелких. В 47% больших компаний экономические преступления поколебали моральное состояние сотрудников, а среди некрупных таких оказалось больше половины — 51%.

Как мошенничают?

Самым распространённым видом экономического преступления Forensic & Business Solutions называют незаконное присвоение активов. На глобальном уровне таких 47%, а в России — 55%. На втором месте — взяточничество и коррупция. Причём, в России основной эту проблему считает на 17% больше опрошенных, чем в глобальных масштабах. Третье место заняло мошенничество в сфере закупок товаров и услуг: у нас в стране его назвали 34% респондентов, а в среднем по миру — 23%.

Среди российских респондентов высокий уровень ожидаемого столкновения с мошенничеством при закупке товаров, работ и услуг свидетельствует о достаточно высоком уровне коррупциогенности в данной сфере, говорит Руслан Милованов, адвокат

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

Профайл компании

: «На мой взгляд, это связано отсутствием должного контроля по оценке эффективности использования бюджетных средств».

Столько же опрошенных (23%) на глобальном уровне столкнулись с киберпреступлениями — они стали вторым самым распространёнными видом мошенничества в 2017-м и 2019 годах.

По мнению Милованова, рост киберпреступности «связан с ростом доступности и популярности цифровых технологий: все большее количество людей использует различные программы, сервисы и платформы». При этом, считает юрист, пользователи зачастую не ознакамливаются с условиями использования ПО и не уделяют достаточного внимания информационной безопасности.

24% респондентов назвали проблемой нарушение принципов делового поведения, и эта цифра на 3% ниже, чем в других странах. 18% россиян недовольны манипуляцией данными бухучёта, а в мире таких в среднем — 21%.

20% опрошенных российских резидентов пожаловались на мошенничество в сфере управления персоналом, и эта доля на 9% выше, чем на глобальном уровне. Легализация полученных преступных путём доходов стала проблемой для 13% отечественных компаний, и только для 8% за рубежом. Замыкает опрос налоговое мошенничество: в России о нём заявили 14%, а в мире — 6%.

Forensic & Business Solutions приводит также данные исследований ACFE за прошлый год. В них самыми немногочисленными нарушениями стали схемы с расчетно-платёжными ведомостями, регистрация фальшивых выплат и фальсификация платежей. На эти виды махинаций пришлось по 3%.

Первый вид подразумевает получение ценностей через фальсификацию расходных документов, потерю платёжных ведомостей, подделку результатов инвентаризации или заключение договоров с нарушением правил.

Регистрацию фальшивых выплат используют при получении пособий, компенсаций, субсидий или других соцвыплат. Для этого, как правило, представляют заведомо ложные или недостоверные сведения. Платежи фальсифицируют при махинациях с налогами или для проведения незаконных финансовых операций. Для этого мошенник указывает заведомо недостоверные основания платежа.

10% случаев — прямые хищения, и 11% — кража наличных средств через прямое списание денег с чужой банковской карты.

12% — махинации с финансовыми отчётностями, когда мошенники преднамеренно искажают существенные факты хозяйственной жизни в бухгалтерском учёте, или попросту не отражают их. В итоге, это приводит к изменению мнения или решения пользователя по тому или иному вопросу.

13% случаев мошенничества приходится на незаконные премии, а 16% — на мошенничество с ложными счетами, когда заёмщик предоставляет банку заведомо ложные или недостоверные сведения.

Но в лидерах, согласно исследованию, оказались действия с безналичными платежами и коррупция. Первые составили 34%. Здесь имеются в виду случаи, когда злоумышленники получают доступ к конфиденциальной информации держателя банковской карты через обман, или используя поддельные, а то и похищенные карты. На взятки, коррупцию и подкуп вместе пришлось аж 63% случаев мошенничества.

«В России этот вид мошенничества остается более развитым, несмотря на перманентную борьбу с ним», говорит Милованов, добавляя, что «текущая негативная экономическая ситуация также способствует росту данного вида мошенничества».

По мнению партнёра компании

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Дмитрия Иванова, причины потерь также зачастую кроются «в области кумовства и низкой квалификации должностных лиц».

Причины потерь кроются, зачастую, не в сфере мошеннических действий, а в области кумовства и низкой квалификации должностных лиц.

Дмитрий Иванов, партнёр

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Как выявляют преступления?

Основную часть экономических преступлений в компаниях раскрывают, привлекая внешние форензик-агентства. В России таких — 56%, а на глобальном уровне 52%. По мнению Руслана Милованова, привлекательными форензик-компании делают «опыт работы с большими массивами данных и беспристрастность».

Не случайным интерес к форензик-агентствам считает и Иванов. «Повышение эффективности бизнеса приобретает особое значение в период экономического кризиса. Из опыта проектов Инфралекс одно расследование в крупной компании позволяет выявить и устранить утечки капитала в среднем в 1–5 млрд руб», говорит юрист. По его словам, «форензик позволяет выявить реальную причину низкой эффективности и принять правильные и исчерпывающие меры для точечной корректировки. Главное — вовремя принять решение о проведении расследования, ну и иметь квалифицированного партнера, обладающего знаниями и реальным опытом такой работы».

21% опрошенных россиян в качестве основного способа выявления мошенничества назвали конфиденциальное информирование о подозрительных операциях. В общемировых масштабах эта цифра составляет 27%.

В то же время, ряд юристов ставит под сомнение источники, которыми пользовались исследователи.

«Я не знаю, что в этом отчёте полезного. Главное, непонятно, на чем основаны эти цифры», говорит Андрей Панов, советник, Allen & Overy, добавляя, что «они могут соответствовать реальности или быть взятыми с потолка, а могут следовать только из опыта работы компании, а потому не отражать риски широкого круга бизнесов. Настоящее исследование должно раскрывать методологию, источники данных и т.п. Тут ничего такого нет».

По словам Панова, в исследовании лишь «предлагаются услуги для компаний, которые не могут себе позволить службы безопасности — своего рода аутсорсинг такой функции».

В любом случае, это больше рекламный проспект, чем аналитический отчёт. И воспринимать информацию из него нужно соответствующим образом.

Что делать компаниям?

Среди факторов рисков попадания в ловушку экономических преступлений — отсутствие независимых проверок, слабый надзор за деятельностью руководства, недостаток физической безопасности активов, плохая инвентаризация, скудный набор средств контроля за доступом к автоматизированным журналам, а также ситуация, когда руководство не понимает преимущества IT-технологий. Так считают авторы исследования.

«Активное внедрение механизмов внутреннего контроля, направленных на предотвращение и расследование экономических преступлений, а также развитие корпоративной этики в компаниях, тренинги по информационной безопасности могли бы снизить риски совершения мошеннических действий в этих компаниях», комментирует ситуацию Руслан Милованов.

Forensic & Business Solutions, в свою очередь, опубликовала ряд мер, которые могут помочь предотвратить случаи мошенничества.

Компания советует проводить внезапные проверки территориальных подразделений, пересчитывая наличие денег в кассе и осматривая запасы. Помочь должна и видеоаналитика по потоку клиентов. Предлагается подсчитывать количество клиентов, которые зашли и вышли из помещения, определить время их пребывания и сравнить с финансовыми показателями. Такая методика работает на основе искусственного интеллекта.

Авторы исследования советуют также проводить инвентаризацию запасов в конце отчётного периода или на дату, которая ближе к нему. Это должно помочь минимизировать риски манипуляции остатками по счетам, которые возникают между датой завершения инвентаризации и концом отчетного периода.

Кроме того, предлагается изменить в этом году подход к внутреннему аудиту: навести справки об объёмах, ценах и скидках у основных потребителей и поставщиков. Сделать это можно по телефону, электронной почте, направив запрос конкретным лицам.

Forensic & Business Solutions советует проверять корректировки по счетами организации на конец квартала и года, а также исследовать необычные выборки. Полностью проверять надо также возможные аффилированные сделки в отношении крупных клиентов и поставщиков.

Не помешает провести и аналитические процедуры по существу, сопоставив продажи и себестоимость продукции по территориальным подразделениям, видам деятельности и месяцам.

Сотрудников, которые задействованы в процессах с высоким финансовым риском, надо проинтервьюировать, спросив, соответствуют ли меры контроля целям, ради которых они проводятся. Нужно также выяснить как осуществляется контроль в подразделении, и что в нём можно улучшить. Выявить основные риски в работе и узнать, с какими инцидентами отдел сталкивался за последние два года во время проведения внешнего аудита. Такую беседу надо провести с теми, кто занимается закупками, работает с поставщиками и партнёрами, с запасами, а также с теми, кто осуществляет операционный менеджмент.

Forensic & Business Solutions советует проанализировать как изменилось благосостояние и уровень жизни ключевых сотрудников: проверять, не приобрели ли они какую-то недвижимость или машины при отсутствии премий.

Фирме также следует проверить данные финотчётности и то, насколько обосновано её искажение. Проверка должна затронуть микротранзакции всех территориальных подразделений.

Среди других советов: проверять целостность компьютерных данных и операций, проводить инвентаризацию, чтобы проверить отклонения в уровнях запасов, а также сравнивать текущие запасы с предыдущими периодами по классам товаров. В упаковках надо проверять скрытые пустоты. Уделить внимание следует автоматизации складов.

Станислав Матюшов, cтарший юрист Арбитражной практики

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

отмечает, что главные усилия бизнесу следует сосредоточить именно на комплексе мер по предупреждению и профилактике должностных преступлений: «Это требует большой и комплексной работы».

На нашей практике компании, которые не предпринимают на данном направлении должных шагов, чаще становятся жертвами противоправных деяний и не готовы оперативно реагировать на произошедшее.

Станислав Матюшов, Старший юрист Арбитражной практики

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

По его словам, изобличение и наказание лица в уже совершенном преступлении — это безусловно победа, но локальная. Эффект даже от публичного наказания продержится недолго, заключает Матюшов.

- Бизнес

На сегодняшний день корпоративное мошенничество является одной из самых весомых угроз бизнесу не только в России, но и во всем мире.

Неприглядные происшествия в данной сфере наносят как финансовый, так и репутационный ущерб компаниям и крайне негативно влияют на климат в организациях. По информации компании «Deloitte Forensic» в последние два года с корпоративным мошенничеством столкнулись более половины (55%) работающих в России и странах СНГ компаний. Как оказалось, наиболее подвержен данному риску оказался крупный бизнес. А именно — 73% жертв мошенников представляли компании с численностью персонала более 1 000 человек.

Как четкое определение, понятие «корпоративного мошенничества» в законодательстве Российской Федерации не закреплено. В целом под ним подразумевают действия, которые направлены на хищение активов компании или причинение ущерба без изъятия материальных ценностей, в том числе путем обмана или злоупотребления доверием.

Следует помнить, что хотя в уголовном законодательстве не существует отдельной статьи «Корпоративное мошенничество», эта категория преступлений подпадает под составы статей Уголовного Кодекса РФ. Это, в первую очередь, ст. 159 «Мошенничество». А также — статья 160 «Присвоение или растрата», статья 183 «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну» и статья 204 «Коммерческий подкуп».

Существует целый ряд эффективных организационных мер противодействия, выявления либо профилактики мошенничества и коррупции в компании. Сюда можно отнести: внутренний аудит, контрольно-ревизионную деятельность и аналитические системы внутреннего контроля, комплаенс и работу собственной службы безопасности. Внутренний аудит — это форма контроля деятельности организации изнутри. Данная процедура помогает руководству видеть реальное финансовое состояние дел компании и достоверность отчетности. Во внутренний аудит входит общее заключение о деятельности руководства, соблюдении правил составления финансовой отчетности, о профессионализме и эффективности работы службы внутреннего контроля и так далее. Его главная цель — на основании полученных сведений выявить все риски и усовершенствовать процессы работы компании. Внутренний аудит проводят, как специально обученные сотрудники, так и приглашенные специалисты. Для организации функций внутреннего контроля и обеспечения эффективности бизнес-процессов в компаниях ведется контрольно-ревизионная деятельность. Она состоит из целого ряда ежемесячных контрольных мероприятиях, направленных на выявление и снижение убытков и рисков. Например, мониторинг системы внутреннего контроля операционной деятельности, осуществление ревизий дочерних компаний и филиалов, контроль любых изменений в бизнес-процессах в результате внедрения корректирующих мероприятий. Для длительной успешной деятельности любой компании также важным условием является способность руководства анализировать успех и целенаправленными действиями обеспечивать его развитие. Для этого необходимо, что чтобы успешно функционировала система аналитической информации: все необходимые показатели деятельности правильно отобраны, обработаны и проанализированы.

Необходимо также помнить, что любая компания и ее сотрудники должны соблюдать комплаенс («compliance») Что это означает? В переводе с английского данное слово переводится как «соответствие, соблюдение правил». То есть, комплаенс — это необходимость для любой компании работать в соответствии с нормами права и сводом определенного набора правил. Главная цель комплаенса — неукоснительно придерживаться требований законодательства, а также предупреждать любые нарушения в этой сфере. Как правило, контроль за соблюдением всех этих требований в компании обеспечивает специальная служба комплаенс.

Одна из самых действенных мер — четкая и профессиональная работа службы безопасности. Недаром существует поговорка, что «надежная служба безопасности – важнейшая часть успешного бизнеса». Обеспечение безопасности предприятия, производства и продукции, защита любого вида информации, проверка соискателей на вакантную должность, контрагентов и партнеров — это и многое другое входит в задачи службы безопасности. Она является неотъемлемым элементом любого бизнеса. Выделяют четыре основных направления деятельности службы безопасности, целью которых являются выявление, предупреждение и предотвращение, а также пресечение действий, которые могут причинить ущерб коммерческому предприятию. Эти направления: режим и охрана; аналитическая работа; IT-безопасность, что особенно актуально в последние годы и техническая поддержка. Работа в каждом из них будет успешной, если ее выполняют профессионалы.

Под корпоративным мошенничеством практики понимают различные способы присвоения активов и манипулирования отчетностью с целью введения в заблуждение инвесторов. Корпоративное мошенничество ухудшает деловую среду, способствует разорению предпринимателей, приводит к уменьшению налоговых поступлений в государственный бюджет. Борьба с ним должна опираться на научный аппарат, основанный на зарубежной и внутренней практике правоприменения.

Теория борьбы с корпоративным мошенничеством

В теории классификации корпоративного мошенничества и борьбы с ним основными считаются труды таких исследователей, как К. Шиппер, К. Маршан, Дж. Т. Уэллс, Дж. М. Зак, Дж. Л. Ковасич. Их работы основываются практически на двухсотлетней практике борьбы с неправомерным созданием акционерных обществ, «мыльными пузырями», искажением отчетности. Российские стандарты корпоративного управления намного моложе, поэтому научная классификация типов корпоративного мошенничества осложнена как с практической, так и с теоретической точек зрения.

Минфин РФ разработал рекомендации по осуществлению правомерной оценки риска всех злоупотреблений, связанных с приобретением новых активов, ведением бухгалтерской отчетности, совершением тех или иных действий, причиной которых может стать коммерческий подкуп. Классификация Минфина РФ во многом совпадает с классификацией, предложенной Ассоциацией дипломированных экспертов по мошенничеству (Associated of Certified Fraud Examiners, ACFE). И регулятор, и международная исследовательская организация выделяют три типа мошенничества:

- корпоративная коррупция;

- мошеннические действия с отчетностью;

- неправомерное присвоение активов.

Вред корпоративного мошенничества для компании и общества проявляется в различных типах ущерба, финансового и нефинансового:

- ущерб, причиненный деловой репутации компании, часто отрицательно влияющий на капитализацию ее акций;

- снижение качества продукции за счет скрытого удешевления комплектующих и качества работ в результате присвоения части средств, направляемых на формирование затрат;

- ухудшение и утрата деловых связей с партнерами, предпочитающими отказаться от работы с компанией, деловая репутация которой снизилась в результате выявления фактов корпоративного мошенничества;

- значительное снижение эффективности и рентабельности деятельности;

- снижение темпов роста всего бизнеса и отдельных его направлений;

- снижение конкурентоспособности;

- ухудшение отношений в коллективе, создание атмосферы подозрительности;

- ухудшение кредитоспособности и привлекательности для инвесторов;

- прямая потеря активов.

Все эти негативные явления возникают по причине крайне низкого качества корпоративного управления в российских компаниях, отсутствия работающих кодексов корпоративной этики, систем внутреннего контроля. В большинстве случаев в России преступления, которые могут быть охарактеризованы как корпоративное мошенничество, совершаются руководящим персоналом, топ-менеджментом. За рубежом такого рода правонарушения совершаются персоналом среднего и низшего уровня. Противодействие корпоративному мошенничеству, совершаемому топ-менеджментом частных компаний, часто возможно только со стороны миноритарных акционеров, зачастую привлекающих правоохранительные органы для выявления таких фактов или использующих судебные механизмы корпоративного контроля.

Исследователи российской практики мошеннических действий отмечают, что наиболее развито в нашей старне такое преступление, как присвоение активов, которое может выражаться в виде кражи, хищения, растраты. На его долю приходится более 70 % всех преступных проявлений. Менее распространено и менее выявляемо мошенничество с отчетностью, как финансовыми и бухгалтерскими документами отдельных юридических лиц, так и с консолидированной документацией группы лиц, в рамках которой часто происходят корпоративные махинации и вывод активов. Так, передача активов в рамках группы лиц может не признаваться сделкой с заинтересованностью или крупной сделкой, но именно такие передачи активов или занижение их стоимости позволяют лишать миноритарных акционеров их доли прибыли от деятельности компании.

Основные причины корпоративного мошенничества

Если говорить о причинах совершения такого типа мошеннических действий, то можно выделить три основные группы:

- агентский конфликт между собственником и топ-менеджментом;

- желание мажоритарного акционера лишить миноритарных их долей прибыли;

- введение в заблуждение банков и инвесторов путем искажения финансовой отчетности и растраты средств с целью присвоения кредитов и инвестиций.

Агентский конфликт как одна из основных причин корпоративного мошенничества часто возникает как следствие невыполнения акционерами данных им обязательств по мотивации деятельности менеджера. Чувство оскорбленного самолюбия приводит к выводу активов и сокрытию прибыли. Второй интересной причиной агентского конфликта становится низкое качество корпоративного управления пакетами акций, находящимися в собственности Росимущества. На таких предприятиях корпоративный контроль зачастую отсутствует вообще, что приводит к многочисленным контролируемым банкротствам, присвоению активов, иным мошенническим действиям.

Задача регулярного управления, призванного полностью исключить агентский конфликт и корпоративное мошенничество как его следствие, решается с привлечением существенных ресурсов.

Способы исключения агентского конфликта

Акционеры, выстраивая систему корпоративного контроля, должны рассматривать ее сразу в нескольких плоскостях.

Изменение положений уставов, положений о Советах директоров, иных корпоративных документов, резко сужающее полномочия топ-менеджмента, должно стать одной из основных практик предотвращения корпоративного мошенничества. Закон предоставляет широкий круг возможностей для такой корректировки документов, и ею нельзя пренебрегать. Изменения помогут и остановить регистрацию сделки с недвижимостью, и взыскать ущерб с руководителя или его заместителя, причиненный компании его неправомерными действиями, мошенничеством, обманом или злоупотреблением доверием.

Вторым способом борьбы с агентским конфликтом станет широкое использование возможностей внешнего аудита. Несмотря на то, что аудиторские компании выбираются собраниями акционеров или участников, они очень часто становятся проводниками интересов менеджмента, намеренно осуществляя проверки с целью не увидеть искажения в отчетности. Своевременная смена таких компаний и постановка им отдельных технических заданий с упором на возможные теневые зоны и зоны риска помогут усилить контроль над деятельностью менеджеров.

Корпоративные способы

Корпоративные способы контроля также включают в себя создание таких служб, как:

- служба экономической безопасности;

- служба внутреннего аудита;

- КРУ (контрольно-ревизионное управление).

Несмотря на то, что эти подразделения нацелены на выявление корпоративного мошенничества, часто они бывают неэффективными, особенно в тех случаях, когда совершение нарушения инициируется контролирующим акционером. Они могут стать эффективным инструментом выявления нарушений со стороны наемных работников, но в большинстве случаев не будут препятствовать деятельности топ-менеджмента и акционеров. Решением проблемы станет подчинение служб внутреннего контроля тем комитетам Совета директоров, в которых присутствуют независимые директора.

Совет директоров, если он является работающим органом и в нем участвуют независимые директора, поможет и минимизировать риски агентского конфликта, и снизить влияние контролирующих акционеров. В его состав обязательно должны вводиться независимые директора, не связанные ни с кем из акционеров, а деятельность должна осуществляться на постоянной основе. Совет должен согласовывать все имеющие значение документы – от плана закупок до инвестиционной политики.

В составе Совета необходимо создавать комитеты, которые помогут решить назревающие конфликты:

- комитет по вознаграждениям снизит проблему невыплаченных бонусов и внутренних конфликтов;

- комитет по аудиту обеспечит проведение по-настоящему независимых проверок деятельности компании.

Расходы на организацию работы сформированного таким образом Совета директоров могут быть велики, но они всегда оправданны. Также нельзя забывать, что ряд важных полномочий законом предоставлен такому органу, как Ревизионная комиссия.

Мотивация персонала

Любой стейкхолдер по отношению к системе, в данном случае к корпорации, нацелен на справедливое и равновесное соотношение отданных сил и полученной от этого прибыли. Если топ-менеджер видит, что его деятельность приносит компании существенно больший приток дохода, чем приходится на его мотивацию, она ожидаемо снижается, что при отсутствии отлаженных корпоративных процедур может привести к фактам корпоративного мошенничества. Поэтому в компании должна существовать объективная система мотивации, четко оценивающая трудовой вклад и вознаграждение за него, но, с другой стороны, подразумевающая оперативное и неотвратимое наказание за любое действие, приносящее урон компании. При этом недостаточно только мер дисциплинарного воздействия. Если аудит или ревизионная комиссия выявили наличие признаков мошенничества, необходимо привлечение правоохранительных органов.

Помимо внешних аудиторов выявить такие случаи помогут программные продукты, позволяющие определить факты сговора, злонамеренного хищения информации, нарушения режима коммерческой тайны. Среди таких продуктов рекомендуется применять современные программы, которые дают возможность защитить информационный периметр компании от несанкционированных действий стейкхолдеров, утечек, несанкционированного копирования или передачи данных. К таким средствам относятся DLP-системы и SIEM-системы. Первые настраиваются таким образом, чтобы полностью исключить хищение информации внутренними пользователями, вторые выявляют и идентифицируют различные инциденты информационной безопасности, позволяя осуществлять полный риск-менеджмент и обеспечивать защиту от проникновений через внешний периметр защиты.

Ответственность за их применение обязаны нести службы экономической и информационной безопасности, вознаграждение которых должно зависеть от их способности выявить и пресечь случаи корпоративного мошенничества.

Борьба с манипулированием отчетностью

Этот вид корпоративных правонарушений часто используют и контролирующие акционеры, и менеджеры среднего звена, в чьих интересах находится завышение показателей: продаж, выручки, чистой прибыли и капитализации акций компании.

Такая искаженная отчетность не всегда выявляется сразу, в том числе и налоговыми органами, но обычно приносит существенный ущерб компании и ее миноритарным акционерам. Следует понимать, что искажения наиболее просто вносятся не в бухгалтерскую отчетность, правила составления которой жестко регулируются российскими нормами бухгалтерского учета, а в отчетность по МСФО, которая предоставляется банкам и инвесторам. Обязанность по составлению такой отчетности законом возложена на крупные акционерные общества; банки; страховые компании и ряд некоторых других субъектов рынка.

Но крайне часто для получения инвестиции или кредита заемщику предлагают подготовить и представить отчетность, подготовленную по этим стандартам. И тут возникает проблема, связанная с тем, что МСФО предполагает использование таких понятий, как справедливая стоимость и приоритет экономического содержания над формой. Проблема появляется из-за отсутствия четких критериев оценки, возможны ее различные методы и диапазоны, это логично приводит к тому, что в отчетность вносятся субъективные искажения. При наличии заранее обдуманного умысла и больших границ искажений они приобретают форму корпоративного мошенничества.

Способы корпоративного мошенничества

Таким образом, при исследовании причин, субъектов и видов совершения правонарушений можно четко выстроить такую их классификацию:

- мошеннические действия с активами, к которым относится их неправомерная продажа в результате несогласованных сделок, списание активов с баланса компании, оценочное занижение стоимости активов, замена ценных активов на менее ценные;

- вывод выручки в компании, специально созданные для этих целей, дочерние, зависимые или так называемые «технические», в зарубежной практике они называются special purpose entities. Это влечет за собой уменьшение выручки, неоправданный рост расходов, снижение прибыли, возникновение убытков. Применяется этот тип мошенничества чаще всего в целях снижения доходов миноритарных акционеров, и его ключевым примером в России стало дело компании «ЮКОС»;

- обременение компании обязательствами. Это приводит не только к их росту, конечной целью таких действий часто становится контролируемое банкротство с дальнейшим выводом активов;

- мошенничество с отчетностью приводит к изменению истинной стоимости активов, размеров обязательств, как дебиторских, так и кредиторских.

Факторы риска

При анализе работы компании с целью выявления возможных рисков корпоративных мошенничеств исследователи признают следующие их виды:

- низкий уровень контроля над деятельностью руководителей компании со стороны топ-менеджмента, который не в состоянии выявить риск мошенничества. Объем полномочий руководителей ничем не ограничен, он не уравновешивается их ограничениями и контролем;

- мотивация менеджмента, основанная на повышении капитализации компании. Именно она приводит к большинству нарушений, связанных с искажениями финансовой отчетности;

- большая доля сделок, совершаемых со связанными и зависимыми компаниями. Это однозначно говорит о манипуляциях с размерами расходов и выручки, а также о переводе убытков на дочерние компании, что приводит к завышению финансовых показателей материнской;

- частая смена поставщиков и покупателей. Это свидетельствует не только об отсутствии стабильного позиционирования на рынке, но и о том, что компания использует для увеличения расходов и снижения доходов технические фирмы, специально создаваемые с этой целью и быстро ликвидируемые;

- сложная структура бизнеса, при которой операционные компании работают отдельно от держателей активов, дополнительно создаются торговые дома, аутсорсинговые и консультационные фирмы. Это четко скажет о рисках манипуляции с налогами и выручкой.

Опытный эксперт, осуществляя аудит бизнеса, сможет выявить большинство зон риска, проведя собственную классификацию применяемых способов корпоративного мошенничества. На основании этих данных инвестор или банкир смогут принять обоснованное решение о возможности кредитования такого бизнеса.